Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала. Коэффициенты ликвидности измеряют способность компании выплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности , коэффициент быстрой ликвидности и коэффициент операционного денежного потока .

Краткосрочные обязательства анализируются по отношению к ликвидным активам для оценки покрытия краткосрочной задолженности в чрезвычайной ситуации.

Ключевые моменты

- Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала.

- Общие коэффициенты ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и количество дней невыполненных продаж.

- Коэффициенты ликвидности определяют способность компании покрывать краткосрочные обязательства и денежные потоки, в то время как коэффициенты платежеспособности связаны с долгосрочной способностью погашать текущие долги.

Понимание коэффициентов ликвидности

Ликвидность — это возможность быстро и дешево конвертировать активы в наличные. Коэффициенты ликвидности наиболее полезны, когда они используются в сравнительной форме. Этот анализ может быть внутренним или внешним.

Например, внутренний анализ коэффициентов ликвидности предполагает использование нескольких отчетных периодов, в которых используются одни и те же методы учета. Сравнение предыдущих периодов времени с текущими операциями позволяет аналитикам отслеживать изменения в бизнесе. В целом, более высокий коэффициент ликвидности показывает, что компания более ликвидна и имеет лучшее покрытие непогашенной задолженности.

В качестве альтернативы внешний анализ включает сравнение коэффициентов ликвидности одной компании с другой или со всей отраслью. Эта информация полезна для сравнения стратегического позиционирования компании по отношению к ее конкурентам при установлении контрольных целей. Анализ коэффициента ликвидности может оказаться не таким эффективным при рассмотрении различных отраслей, поскольку разные предприятия требуют разных структур финансирования. Анализ коэффициента ликвидности менее эффективен для сравнения предприятий разного размера в разных географических регионах.

Общие коэффициенты ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие выплате в течение одного года) за счет текущих активов, таких как денежные средства, дебиторская задолженность и запасы. Чем выше коэффициент, тем лучше позиция ликвидности компании:

Сутгент Ртяознак равноСутрент АыыетыСутгент лябялятяеы text = frac > > Текущее соотношениезнак равноТекущие обязательства

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с использованием наиболее ликвидных активов и, следовательно, исключает запасы из ее оборотных активов. Он также известен как « коэффициент кислотного теста »:

Quick ratioзнак равноC+MS+АрCLжчере:Cзнак равносычи вгAсекчедуяVвленты MSзнак равномткетвблесесутятяеы Арзнак равноссоUнТсек тесеяобблеCLзнак равносутгент лябялятяеы begin textbf \ MS = text \ CL = text \ end Взаимодействие с другими людьмиКоэффициент быстрой ликвидностизнак равноCL

Другой способ выразить это:

Quick ratioзнак равно(Сутгентыыеты-япvентогу-ргерядехреныес )Сутгент лябялятяеы text = frac <( text <Текущие активы — запасы — предоплаченные расходы>)> > Коэффициент быстрой ликвидностизнак равноТекущие обязательства

Количество дней невыполненных продаж (DSO)

DSO — это среднее количество дней, которое требуется компании для сбора оплаты после совершения продажи. Более высокий DSO означает, что компания слишком долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

DSOзнак равноАVегагессо¯uпТсектесеяоббле Ревенуе пер дай text = frac > > DSOзнак равноДоход в день

Кризис ликвидности

Кризис ликвидности может возникнуть даже в здоровых компаниях, если возникнут обстоятельства, затрудняющие выполнение ими краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам. Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007-09 гг. Коммерческие векселя — краткосрочные займы, которые выпускаются крупными компаниями для финансирования оборотных активов и погашения текущих обязательств — сыграли центральную роль в этом финансовом кризисе.

Практически полное замораживание рынка коммерческих бумаг США с оборотом 2 триллиона долларов чрезвычайно затруднило привлечение краткосрочных средств даже для самых платежеспособных компаний в то время и ускорило упадок таких гигантских корпораций, как Lehman Brothers и General Motors Company (GM ). .1

Но если финансовая система не находится в состоянии кредитного кризиса, кризис ликвидности, характерный для конкретной компании, можно относительно легко разрешить с помощью вливания ликвидности, если компания является платежеспособной. Это связано с тем, что компания может заложить некоторые активы, если потребуется, чтобы собрать денежные средства для преодоления нехватки ликвидности. Этот путь может быть недоступен для компании, которая технически неплатежеспособна, так как кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Разница между коэффициентами платежеспособности и ликвидности

В отличие от коэффициентов ликвидности, коэффициенты платежеспособности измеряют способность компании выполнять свои общие финансовые обязательства. Платежеспособность связана с общей способностью компании выплачивать долговые обязательства и продолжать бизнес-операции, в то время как ликвидность больше ориентирована на текущие финансовые счета. Компания должна иметь больше общих активов, чем общих обязательств, чтобы быть платежеспособной, и иметь больше оборотных активов, чем текущих обязательств, чтобы быть ликвидной. Хотя платежеспособность не имеет прямого отношения к ликвидности, коэффициенты ликвидности представляют собой предварительные ожидания относительно платежеспособности компании.

Коэффициент платежеспособности рассчитывается путем деления чистой прибыли и амортизации компании на ее краткосрочные и долгосрочные обязательства. Это показывает, может ли чистая прибыль компании покрыть все ее обязательства . Как правило, более выгодным вложением считается компания с более высоким коэффициентом платежеспособности.

Примеры коэффициентов ликвидности

Давайте воспользуемся парой этих коэффициентов ликвидности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании — Liquids Inc. и Solvents Co. — со следующими активами и обязательствами на своих балансах (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном секторе производства (например, промышленные клеи и растворители).

* В нашем примере мы предположим, что краткосрочные обязательства состоят только из кредиторской и прочих обязательств, без краткосрочной задолженности.

Liquids Inc.

- Коэффициент текущей ликвидности = 30 долларов США / 10 долларов США = 3,0

- Коэффициент быстрой ликвидности = (30–10 долларов) / 10 долларов = 2,0

- Отношение долга к собственному капиталу = 50 долларов / 15 долларов = 3,33

- Долг перед активами = 50 $ / 75 $ = 0,67

Сольвентс Ко.

- Коэффициент текущей ликвидности = 10 долларов США / 25 долларов США = 0,40

- Коэффициент быстрой ликвидности = (10–5 долларов) / 25 долларов = 0,20

- Отношение долга к собственному капиталу = 10 долларов / 40 долларов = 0,25

- Долг перед активами = 10 $ / 75 $ = 0,13

На основании этих коэффициентов можно сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids Inc. обладает высокой степенью ликвидности. Исходя из коэффициента текущей ликвидности, у него есть 3 доллара текущих активов на каждый доллар текущих обязательств. Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения запасов, с активами в размере 2 долларов, которые можно быстро конвертировать в наличные на каждый доллар текущих обязательств.

Тем не менее, финансовый леверидж, основанный на коэффициентах платежеспособности, оказывается довольно высоким. Долг превышает капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как гудвил и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долларов / 55 долларов), составляет 0,91, что означает, что более 90% материальных активов (машины, оборудование, запасы и т. Д.) Были профинансированы за счет займов. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию ликвидности, но у нее опасно высокий уровень кредитного плеча.

Сольвентс Ко. Находится в ином положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на неадекватную степень ликвидности, при которой только 40 центов текущих активов доступны для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелую позицию по ликвидности: всего 20 центов ликвидных активов на каждый доллар текущих обязательств.

Однако финансовый рычаг, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет только 25% капитала и только 13% активов финансируется за счет долга. Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга Solvents Co. к материальным активам составляет примерно одну седьмую, чем у Liquids Inc. (примерно 13% против 91%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее удобная долговая позиция.

Похожие статьи

- Определение коэффициента ликвидности

- Текущее соотношение

- Определение коэффициента текущей ликвидности

- Коэффициенты платежеспособности и коэффициенты ликвидности: в чем разница?

- Чем отличаются коэффициент текущей ликвидности и коэффициент быстрой ликвидности?

- Коэффициент платежеспособности

- Анализ инвестиций с помощью коэффициентов платежеспособности

- Коэффициент платежеспособности и коэффициент ликвидности: в чем разница?

- Руководство по финансовым показателям

- Быстро анализируйте инвестиции с помощью коэффициентов

Источник: nesrakonk.ru

CFA — Коэффициенты ликвидности

Коэффициенты ликвидности показывают способность компании оплачивать свои краткосрочные обязательства. Рассмотрим эту категорию финансовых показателей, а также общепринятые и наиболее распространенные из них: текущую, срочную и абсолютную ликвидность; период самофинансирования и цикл обращения денежных средств, — в рамках изучения анализа финансовой отчетности по программе CFA.

Анализ ликвидности (англ. ‘liquidity analysis’) фокусируется на денежных потоках компании и ее способности выполнять краткосрочные обязательства.

Ликвидность — это показатель того, как быстро активы компании переводятся в денежные средства.

Коэффициенты ликвидности (англ. ‘liquidity ratios’) оценивают способность компании погашать краткосрочные обязательства.

Повседневное управление ликвидностью в компании заключается, как правило, в эффективном использовании активов.

В среднесрочной перспективе, управление ликвидностью в компаниях нефинансового сектора также заключается в управлении структурой обязательств (управление ликвидностью в финансовом секторе рассматривается ниже).

Необходимый уровень ликвидности специфичен для разных отраслей.

Необходимая ликвидность на уровне конкретной компании может варьироваться в зависимости от предполагаемой потребности в деньгах на определенный момент времени.

Суждение о том, имеет ли компания достаточную ликвидность, требует анализа ее исторических потребностей в финансировании, ее текущего уровня ликвидности и ее ожидаемых будущих потребностей в финансировании, а также анализа возможностей для снижения потребности в финансировании или потребности в привлечении дополнительных средств (в том числе анализ фактически имеющихся и потенциальных источников такого финансирования).

Крупные компании, как правило, лучше контролируют размер и структуру долговых обязательств, чем более мелкие компании. Таким образом, они могут иметь больше потенциальных источников финансирования, в том числе публичные рынки капитала и денежные рынки.

Более легкий избирательный доступ к рынкам капитала также уменьшает необходимый размер запаса ликвидности. Более мелким компаниям, не имеющим такого доступа, соответственно, требуется больший запас ликвидности.

Условные обязательства (англ. ‘contingent liabilities’), такие как аккредитивы или финансовые гарантии, также могут иметь значение при оценке ликвидности. Значение условных обязательств варьируется для небанковского и банковского сектора.

В небанковском секторе условные обязательства , как правило, раскрываются в примечаниях к финансовой отчетности компании, и представляют собой потенциальные оттоки денежных средств. При необходимости, они должны быть включены в оценку ликвидности компании.

В банковском секторе условные обязательства представляют собой потенциально значительные оттоки денежных средств, которые не зависят от финансового состояния банка. Хотя в нормальных рыночных условиях эти оттоки, как правило, могут быть низкими, общий макроэкономический или рыночный кризис может привести к существенному увеличению денежных оттоков, связанных с условными обязательствами в связи дефолтам и банкротствами, которые часто сопровождают такие события (т.е., так называемые резервы под кредитные убытки).

Кроме того, такие кризисы, как правило, характеризуется снижением общего уровня ликвидности, что может еще более усугубить нехватку финансовых средств. Таким образом, для банковского сектора, влияние условных обязательств по ликвидности заслуживает особого внимания.

Расчет коэффициентов ликвидности.

Общепринятые и наиболее часто используемые коэффициенты ликвидности представлены в Иллюстрации 12. Эти коэффициенты ликвидности отражают положение компании на определенный момент времени, и, следовательно, как правило, используют исходящие остатки баланса (на конец периода), а не средние значения за период.

Коэффициенты текущей, срочной и абсолютной ликвидности — это три основных показателя способности компании оплачивать текущие обязательства. Каждый из них использует по возрастанию более строгое определение ликвидных активов.

Коэффициент защитного интервала (период самофинансирования) показывает, как долго компания сможет осуществлять свои ежедневные денежные выплаты, используя только имеющиеся ликвидные активы, без дополнительных денежных поступлений.

Этот коэффициент аналогичен показателю «скорости сгорания» (англ. ‘burn rate’), который часто использовали для начинающих интернет-компаний в конце 1990-х годов, а также для биотехнологических компаний.

Числитель этого коэффициента включает те же наиболее ликвидные активы, используемые в показателе срочной ликвидности, а знаменатель представляет собой оценочный средний размер ежедневных денежных выплат. Чтобы определить размер ежедневных денежных выплат, общая сумма денежных выплат за период делится на количество дней в периоде.

Общие денежные выплаты за период можно получить приблизительно, путем суммирования всех расходов отчета о прибылях и убытках — таких, как себестоимость проданных товаров; коммерческие, общие и административные расходы; НИОКР, а затем вычитая из полученной суммы все неденежные или начисленные расходы, такие как износ и амортизация (как правило, налоги не включаются в расчет).

Цикл обращения денежных средств — это финансовый показатель не в форме коэффициента, который оценивает период времени, необходимый компании, чтобы денежные выплаты (по операционной деятельности) привели к денежным поступлениям (по операционной деятельности).

Цикл обращения денежных средств иногда формулируется как период, в течении которого денежные ресурсы связаны в оборотном капитале компании. В течение этого периода компания должна финансировать свои инвестиции в операционную деятельность используя другие источники (т.е. за счет заемных или собственных средств).

Источник: fin-accounting.ru

Оценка ликвидности и платежеспособности

Поэтому можно представить эту же формулу в другом виде:

Кол = (ДС + Эдс + КВ + Дз + З + Рбп)/То

Кол – коэффициент общей ликвидности

ДС – денежные средства

Эдс – эквиваленты денежных средств

КВ – краткосрочные вложения

Дз – дебиторская задолженность

З – запасы (материалы, продукция в стадии НЗП, товары и готовая продукция)

Рбп – расходы будущих периодов

То – текущие обязательства (включая доходы будущих периодов).

Две последние из трех составляющих текущих активов (запасы и расходы будущих периодов), как известно, наименее ликвидны. Поэтому, для уточнения информации о ликвидности, применяют коэффициент срочной ликвидности.

Та – текущие активы

З – запасы (материалы, продукция в стадии НЗП, товары и готовая продукция)

То – текущие обязательства. Иначе эту формулу можно представить так: Ксл = (ДС + Эдс + КВ + Дз)/То где: Ксл – коэффициент срочной ликвидности

ДС – денежные средства

Эдс – эквиваленты денежных средств

КВ – краткосрочные вложения

Дз – дебиторская задолженность

То – текущие обязательства.

Бла – быстроликвидные активы (см. п.1 структуры текущих активов)

То – текущие обязательства. Иначе эту формулу можно представить так: Ккл = (ДС + Эдс + КВ)/То где: Ккл – коэффициент критической ликвидности

ДС – денежные средства

Эдс – эквиваленты денежных средств

КВ – краткосрочные вложения

То – текущие обязательства.

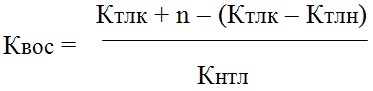

Ктлк – фактическое значение коэффициента текущей ликвидности на конец отчетного периода

n – количество месяцев

Ктлн – фактическое значение коэффициента текущей ликвидности на начало отчетного периода

Кнтл – нормативный коэффициент текущей ликвидности. Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности восстановить платежеспособность, если меньше – восстановить ее в отведенные для этого сроки (n мес.), скорей всего, не удастся.

Зап – запасы

Та – текущие активы

То – текущие обязательства. Приемлемое значение этого показателя устанавливается для каждого предприятия индивидуально и зависит от ежедневной потребности в свободных денежных средствах.

Определение приемлемого коэффициента текущей ликвидности

- собственными средствами, как минимум, должны покрываться наименее ликвидные элементы текущих активов; остальная их часть может быть профинансирована за счет других источников в текущих пассивах;

- за счет собственных средств должна покрываться та часть текущих обязательств, которая не может покрываться за счет поступлений от покупателей.

Поэтому в основу расчета следует положить анализ структуры активов и анализ взаимоотношений предприятия с поставщиками и покупателями. Также следует связать его с расчетом приемлемого показателя обеспеченности собственными средствами.

Опять таки, следует иметь в виду, что приемлемые показатели ликвидности будут различными в различных условиях работы предприятия. Поэтому при изменении условий расчетов с поставщиками/покупателями, при изменениях в организации работы с этими контрагентами, норму показателя следует пересматривать, соответственно включив в анализ дополнительные факторы, или наоборот, исключив те факторы, которые перестали влиять на снабженческо-сбытовую политику предприятия.

1 Например, исключить (в целях анализа) из текущих активов неликвиды и просроченную дебиторскую задолженность.

Источник: buhlabaz.ru