1. док.экон.наук, профессор кафедры финансов

ФГБОУ ВО «Кубанский государственный аграрный

университет имени И.Т. Трубилина

2, магистр 2 курса, направления подготовки 38.04.01 Экономика

профиль «Финансы»

ФГБОУ ВО «Кубанский государственный аграрный

университет имени И.Т. Трубилина

г. Краснодар

Tupakova Nina, LitovkinaAlyona

1. Doc.Ekon.Sciences, Professor of the Department of Finance

IN FGBOU «Kuban state agrarian

University named after I. T. Trubilin

2, master 2 course, areas of training 38.04.01 Economy

profile of «Finance»

IN FGBOU «Kuban state agrarian

University named after I. T. Trubilin

Krasnodar

Аннотация: Статья отображает механизм реализации фискальной функции налогов в распределении прибыли хозяйствующих субъектов, по средствам налога на прибыль организаций, между уровнями бюджетной системы России. Проводится оценка динамики налоговых доходов в целом по России и на территории Краснодарского края. Дана оценка доли налога на прибыль в совокупных налоговых поступлениях и показателю налоговой нагрузки на экономику через систему налогообложения прибыли организаций.

Abstract: The article shows the mechanism of realisation of the fiscal function of taxes in the profits of economic entities by means of the profit tax of the organisations, between levels of the budget system of Russia. Assessment of the dynamics of tax revenues in the whole of Russia and Krasnodar territory. The estimation of the share of profit tax in total tax revenue and total tax burden on the economy through taxation profit organizations.

Ключевые слова: прибыль, налоги, бюджет, налоговые доходы, валовой внутренний продукт.

Keywords: income, taxes, budget, tax revenues, gross domestic product.

Налог на прибыль организаций занимает особое место в налоговой системе России, поэтому от эффективности механизма его взимания зависит результативность мер фискального воздействия государства на финансово-экономическую деятельность хозяйствующих субъектов. Поэтому основная задача государства заключается в создании благоприятных условий осуществления хозяйственной деятельности с возможностью расширения и развития. В этом случае достигается обоюдная выгода – максимизация налоговых доходов бюджета и создание предпосылок для снижения налогового бремени хозяйствующих субъектов.

По мнению М.Ю. Малкина и Р.В. Балакина: «Динамика базы налогообложения отражает влияние разных факторов:

1) изменения масштабов легальной экономики, т. е. экономики, попадающей в сферу налогообложения. В то же время рост любой экономики включает как инфляционную составляющую, обусловленную увеличением цен на производимую продукцию, так и реальную составляющую, отражающую рост физических объемов производства;

2) структурных сдвигов в экономике, в частности, изменений доли прибыли в добавленной стоимости, а также динамики рентабельности производства в различных отраслях и регионах;

3) качества налоговой политики и налогового администрирования. Одним из показателей качества налоговой политики является обоснованный уровень налогообложения. Логично утверждать, что, чем выше уровень налогообложения, тем меньше у хозяйствующих субъектов желание платить налог и тем выше теневая составляющая их деятельности. Кроме того, высокий уровень налогообложения подавляет стимулы к предпринимательской деятельности, а также уменьшает ресурсы для будущего развития, что отрицательно сказывается на росте базы налога в долгосрочном периоде. В то же время качество налогового администрирования измеряется рядом показателей, к числу которых относится удельный вес теневой экономики, находящейся вне сферы налогообложения» [1].

Л. Лыкова в свою очередь отмечает, что: «Российская модель налога на прибыль (в том виде, в котором она сложилась к 2010 г.) представляет собой нечто среднее между моделью распределения (расщепления) налоговых доходов и моделью совместной или параллельной эксплуатации налоговой базы. Обе эти модели широко известны мировой практике.

Будучи федеральным (ст. 13 Налогового кодекса РФ), он предполагает возможность установления ставки, в соответствии с которой его суммы подлежат зачислению в доход региональных бюджетов. При этом НК ограничивает пределы снижения ставки. С точки зрения установления отдельных ставок федеральной и региональной (федеральной и региональной составляющих) данная модель может быть отнесена к моделям, предполагающим параллельную эксплуатацию налоговой базы. В то же время отсутствие реальной возможности повлиять на процесс формирования этой налоговой базы сближает используемую модель с моделью «распределения налоговых доходов» [2].

При соблюдении традиционных критериев разграничения налоговых полномочий в части налога на прибыль отечественная модель формирует и определенные сложности при реализации закрепленных за ней функций, а роль налога на прибыль в формировании доходов бюджетов субъектов Федерации различается весьма существенно [3].

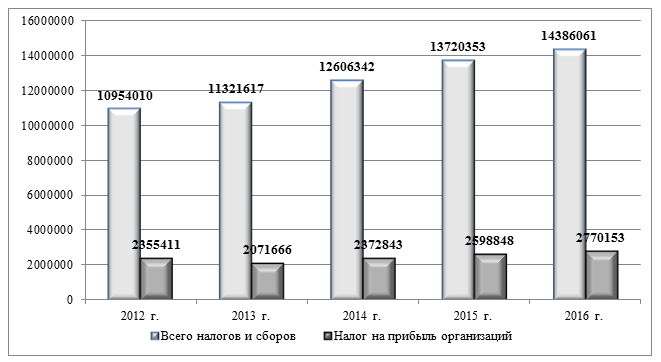

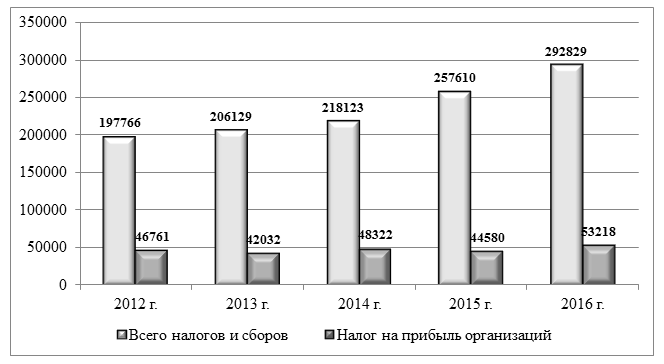

Проведем оценку динамики поступления налога на прибыль организаций в бюджетную системы в целом по России и по Краснодарскому краю (рисунок 1 и 2).

Оценивая динамику налоговых поступлений в бюджетную систему РФ в целом по России можно отметить стабильный рост поступлений в 2016 г. на 1779719 тыс.руб. или 14,1% по сравнению с 2014 г. и на 665708 тыс.руб. или 4,9% по сравнению с 2015 г.

Рисунок 1, Динамика поступления налогов и сборов и налога на прибыль организаций в целом по России, млн руб.

Рисунок 2. Динамика поступления налогов и сборов и налога на прибыль организаций на территории Краснодарского края, млн руб.

Динамика поступлений по налогу на прибыль составила 397310 тыс.руб. или 16,7% по сравнению с 2014 г. и на 171304 тыс.руб. или 6,6% по сравнению с 2015 г.

Оценивая динамику налоговых поступлений в бюджетную систему РФ в целом по Краснодарскому краю можно отметить стабильный рост поступлений в 2016 г. на 74706 тыс.руб. или 34,2% по сравнению с 2014 г. и на 35219 тыс.руб. или 13,7% по сравнению с 2015 г.

Динамика поступлений по налогу на прибыль составила 5696 тыс.руб. или 10,1% по сравнению с 2014 г. и на 8639 тыс.руб. или 19,46% по сравнению с 2015 г.

Поступления по региональным налогам увеличились на 6546 тыс.руб. или 26,% по сравнению с 2014 г. и на 2441 тыс.руб. или 8,4% по сравнению с 2015 г.

Чтобы оценить участие налога на прибыль в доходах бюджета необходимо провести оценку структуры налоговых поступлений (таблица 1).

Таблица 1

Структура поступления налогов и платежей в бюджетную систему РФ, %

| Показатель | Россия | Краснодарский край | ||||

| 2014 г. | 2015 г. | 2016 г. | 2014 г. | 2015 г. | 2016 г. | |

| Федеральные налоги и сборы | 89,9 | 89,7 | 89,6 | 77,3 | 78,7 | 79,7 |

| Налог на добавленную стоимость | 18,3 | 18,9 | 19,5 | 4,5 | 16,3 | 19,6 |

| Акцизы | 8,0 | 7,4 | 9,0 | 13,9 | 13,4 | 12,9 |

| Налог на прибыль организаций | 18,8 | 18,9 | 19,3 | 22,2 | 17,3 | 18,2 |

| Налог на доходы физических лиц | 21,3 | 20,5 | 21,0 | 33,1 | 28,6 | 26,5 |

| Ресурсные платежи | 23,3 | 23,7 | 20,5 | 3,3 | 2,7 | 2,2 |

| Государственная пошлина | 0,2 | 0,3 | 0,2 | 0,5 | 0,4 | 0,4 |

| Региональные налоги | 6,0 | 6,3 | 6,4 | 11,5 | 11,3 | 10,8 |

| Налог на имущество организаций | 5,0 | 5,2 | 5,3 | 9,1 | 8,8 | 8,7 |

| Транспортный налог | 0,9 | 1,0 | 1,1 | 2,3 | 2,3 | 2,0 |

| Налог на игорный бизнес | 0,004 | 0,004 | 0,006 | 0,1 | 0,1 | 0,1 |

| Местные налоги | 1,6 | 1,6 | 1,5 | 4,1 | 3,5 | 3,0 |

| Земельный налог | 1,4 | 1,3 | 1,2 | 3,5 | 2,9 | 2,4 |

| Налог на имущество физических лиц | 0,2 | 0,2 | 0,3 | 0,6 | 0,5 | 0,6 |

| Специальные режимы налогообложения | 2,5 | 2,5 | 2,6 | 7,1 | 6,5 | 6,6 |

| Единый сельскохозяйственный налог | 0,04 | 0,1 | 0,1 | 0,4 | 0,4 | 0,6 |

| Упрощенная система налогообложения | 1,8 | 1,9 | 2,0 | 5,0 | 4,6 | 4,6 |

| Единый налог на вмененный доход | 0,6 | 0,6 | 0,5 | 1,7 | 1,5 | 1,3 |

| Система патент | 0,0 | 0,0 | 0,1 | 0,02 | 0,0 | 0,0 |

| Всего налогов и сборов | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

В структуре налоговых поступлений в целом по России наибольший удельный вес приходится на федеральные налоги и сбор – 79,7%, в том числе на налог на прибыль приходится 18,2%.

Доля региональных налогов стабильно находится на уровне 11%.

Доля местных налогов сокращается с 4% в 2014 г. до 3% в 2016 г.

Удельный вес поступлений от специальных режимов налогообложения составляет 6,6%.

Наибольшую долю занимают поступления от налога на доходы физических лиц – 26,5%.

В структуре налоговых поступлений по Краснодарскому краю наибольший удельный вес так же приходится на федеральные налоги и сбор – 89,6%, в том числе на налог на прибыль приходится 19,3%. Доля региональных налогов стабильно находится на уровне 6%. Доля местных налогов находится в приделах 1,5%. Удельный вес поступлений от специальных режимов налогообложения составляет 2,5%.

Наибольшую долю занимают поступления от налога на доходы физических лиц – 21% и ресурсные платежи – 20,5%.Для оценки роли налога на прибыль в формировании доходной части бюджетов различного уровня необходимо провести оценку динамики распределения поступлений данного налога по уровням бюджетной системы в целом по России и по Краснодарскому краю (таблица 2).

Таблица 2

Динамика распределения налога на прибыль организаций по уровням бюджетной системы, млн руб.

Распределение налога на прибыль происходит в соответствии с закрепленным НК РФ распределением: до 2017 г. ставка 20% распределялась 2% от налоговой базы в федеральный бюджет и 18% от налоговой базы в региональный бюджет, а с 2017 г. 3% от налоговой базы в федеральный бюджет и 17% от налоговой базы в региональный бюджет.

Поступления налога на прибыль организаций в целом по России имеют стабильную динамику роста на уровне от 7 до 10%. Однако можно отметить отрицательную тенденцию по поступлениям в местные бюджеты, что вызвано концентрацией доходов в региональных центрах.

По данным Краснодарского края наблюдается неоднозначная тенденция: в 2013 и 2015 гг. сокращение поступлений в приделах 10%, а в 2014 и 2016 г. роста поступлений в приделах 15%.

Следующим шагам является оценка структуры распределения налога на прибыль по уровням бюджетной системы (таблица 3).

Таблица 3

Структура распределения налога на прибыль организации по уровням бюджетной системы, %

Оценивая структуру распределения налога на прибыль по уровням бюджетной системы можно отметить преобладание доли, зачисляемой в региональный бюджет – 80-82%. В целом по России доля налога на прибыль зачисляемая в муниципальный бюджет достаточно небольшая – менее 0,5%, а в Краснодарском крае 4,5% поступлений от налога на прибыль организаций остаются в местном бюджете.

Следующим шагом является оценки доли налога на прибыль организаций в совокупных налоговых платежах [4] (таблица 4).

Оценивая долю налога на прибыль организаций в налоговых доходах бюджета можно отметить сокращение участия данного налога с 22 % до 18-19% в целом по России, а в Краснодарском крае с 24% до 17-18%. Что связано с предоставлением дополнительных льгот (нулевой ставки, увеличения перечня расходов учитываемых для целей налогообложения, доходов освобождаемых от налогообложения и т.д.) как по отраслям так и сферам деятельности.

Таблица 4

Динамика доли налога на прибыль организации в налоговых доходах

| Показатель | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

| Россия | |||||

| Налоговые доходы, млн руб. | 10954010 | 11321617 | 12606342 | 13720353 | 14386061 |

| Налога на прибыль организаций, млн руб. | 2355411 | 2071666 | 2372843 | 2598856 | 2770153 |

| доля в налоговых доходах, % | 21,5 | 18,3 | 18,8 | 18,9 | 19,3 |

| Краснодарский край | |||||

| Налоговые доходы, млн руб. | 197766 | 206129 | 218123 | 257610 | 292829 |

| Налога на прибыль организаций, млн руб. | 46761 | 42032 | 56322 | 44580 | 53218 |

| доля в налоговых доходах, % | 23,6 | 20,4 | 22,2 | 17,3 | 18,2 |

Для оценки влияния налогообложения прибыли организаций проведем оценку уровня налоговой нагрузки от налога на прибыль на экономику России и Краснодарского края [5] (таблица 5).

Таблица 5

Динамика уровня налоговой нагрузки от налога на прибыль на экономику

| Показатель | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

| Россия | |||||

| ВВП, млн руб. | 68163883 | 73133895 | 79199658 | 83232618 | 86043649 |

| Налога на прибыль организаций, млн руб. | 2355411 | 2071666 | 2372843 | 2598856 | 2770153 |

| Доля налога на прибыль организаций в ВВП, % | 3,5 | 2,8 | 3,0 | 3,1 | 3,2 |

| Доля налоговых доходов в ВВП, % | 16,1 | 15,5 | 15,9 | 16,5 | 16,7 |

| Краснодарский край | |||||

| ВРП, млн руб. | 1459491 | 1662969 | 1785633 | 1946760 | 2166744 |

| Налога на прибыль организаций, млн руб. | 46761 | 42032 | 56322 | 44580 | 53218 |

| Доля налога на прибыль организаций в ВРП, % | 3,2 | 2,5 | 2,7 | 2,3 | 2,5 |

| Доля налоговых доходов в ВРП, % | 13,6 | 12,4 | 12,2 | 13,2 | 13,5 |

Оценивая долю изъятия в бюджет части ВВП (ВРП) по средствам налога на прибыль организаций можно отметить, что в целом по России значение варьируется от 2,8% до 3,5%, а по Краснодарскому краю значение ниже и варьируется от 2,3% до 3,2%, что объясняется агарной направленностью региона.

Таким образом, налог на прибыль организаций можно отнести к бюджетаобразующим налогам регионального уровня, а также инструментом регулирующего воздействия на экономику через изменение уровня налогового изъятия (налогового бремени) со стороны как федеральных так и региональных органов власти посредствам изменения налоговой ставки или предоставлением налоговых льгот отдельным отраслям и сферам деятельности.

Библиографический список

1. Малкина М. Ю. Моделирование взаимосвязи уровня налоговой нагрузки и поступлений от налога на прибыль для регионов российской федерации / М. Ю. Малкина, Р. В. Балакин // Финансы и кредит. – 2013. – №35 (563). – С. 21-29.

2. Лыкова Л. Региональные проблемы налогообложения прибыли / Л. Лыкова // Федерализм. ˗ 2010. ˗ № 2. ˗ С. 85-100.

3. Тюпакова Н.Н. Проблемы и перспективы формирования доходной базы бюджетов муниципальных образований (на примере Кавказского района Краснодарского края) / Н.Н. Тюпакова, А.В. Ботвинко

Современные проблемы финансового регулирования и учета в агропромышленном комплексе: материалы I Всероссийской научно-практической конференции. ˗ 2017. ˗ С. 25-28.

4. Тюпакова Н.Н. Налоговый механизм обеспечения сбалансированности региональных и местных бюджетов / Н.Н. Тюпакова, О.Ф. Бочарова //

Актуальные проблемы теории и практики налогообложения: Материалы V Международной научно-практической конференции. Ответственный редактор Н. В. Горшкова. – 2016. – С. 235-239.

5. Тюпакова Н.Н. Налоговое бремя как индикатор эффективности налогового механизма / Н.Н. Тюпакова // Труды Кубанского государственного аграрного университета. – 2011. – № 28. – С. 48-52.

6. Тюпакова Н.Н. Оценка налогового механизма распределения добавленной стоимости как направление совершенствования налоговой системы России / Н.Н. Тюпакова // Налоги и финансовое право. – 2013. –№ 7. – С. 141-149.

7. Тюпакова Н.Н. Методологические основы функционирования налогов как категории финансов / Н.Н. Тюпакова, О.Ф. Бочарова

Дайджест-финансы. – 2007. – № 7. – С. 35-40.

Источник: edrj.ru

Налог на прибыль организаций в 2023 году: порядок расчёта и уплаты

Уплата налога на прибыль обязательна для всех организаций, работающих на общей системе налогообложения. Она сопровождается сдачей налоговой декларации, в которой фирма отражает доходы, расходы, налоговую базу и уплаченные авансы.

В этой статье вы узнаете, кто обязан платить налог на прибыль, какие доходы и расходы разрешено учитывать, как правильно рассчитать величину бюджетного платежа и подготовить отчётность.

Кто платит налог на прибыль

Налог на прибыль обязаны уплачивать:

- российские организации;

- иностранные компании, которые получают прибыль от официальных представительств или от источников на территории РФ.

Если фирма — ответственный участник консолидированный группы налогоплательщиков, её признают плательщиком налога на прибыль, но только в рамках этой консолидированной группы.

Кто не платит налог на прибыль

От уплаты налога на прибыль освобождены:

- пользователи упрощённой системы налогообложения или единого сельскохозяйственного налога;

- участники проектов по осуществлению исследовательской и научно-технической деятельности;

- плательщики налога на игорный бизнес.

В отдельную категорию относят предприятия, которые обязаны платить налог на прибыль, но по нулевой ставке. Они в общем порядке заполняют декларацию, но не перечисляют в бюджет средства.

К таким организациям относятся участники проекта «Сколково», поставщики гостиничных услуг на территории Дальневосточного федерального округа, социальных услуг гражданам и услуг в сфере здравоохранения или образования.

От уплаты налога на прибыль освобождены индивидуальные предприниматели на общей системе налогообложения. Для них действует налог на доходы физических лиц (НДФЛ) со ставкой 13%. Если прибыль ИП накопленным итогом с начала года превышает 5 миллионов рублей, тариф увеличивается до 15%.

Чтобы правильно посчитать налог на прибыль в 2023 году и заполнить декларацию, воспользуйтесь сервисом интернет-бухгалтерии «Моё дело». Он автоматизирует заполнение документа, проверяет достоверность расчётов, напоминает о сроках сдачи отчётности и уплаты налога. С ним вы сэкономите на услугах квалифицированного бухгалтера.

Как рассчитать сумму налога на прибыль

Налог на прибыль — это произведение налоговой базы и применяемой процентной ставки. Его уплачивают по итогам года, но раз в квартал или раз в месяц вносят авансовые платежи.

Налоговая база — это прибыль за отчётный (налоговый) период. Прибыль — разница между доходами и расходами. Но не всю выручку и затраты можно учитывать в рамках налога на прибыль. Имеет значение и дата признания доходов и расходов. Если для одного из направлений фирмы действует специальная ставка, сумму бюджетного платежа считают отдельно от основной деятельности.

Доходы

Доходы — это экономическая выгода в денежной или натуральной форме. Доходы делят на две группы: от реализации и внереализационные.

Первые поступают от основной деятельности фирмы. Например, выручка от реализации товаров или оказания услуг. Вторые приходят с косвенных направлений. Это может быть платёж за аренду неиспользуемого цеха или транспортного средства.

Расходы

Расходы — это затраты организации на осуществление деятельности. Они должны быть экономически обоснованными и документально подтверждёнными. Особое внимание уделяют первому критерию. Например, учредителю нельзя купить автомобиль для личного пользования и учесть затраты при расчёте налога на прибыль.

Фиксированного перечня документов для подтверждения расходов нет. Главный критерий — чёткое описание затрат юридического лица. Оформление документов должно соответствовать российскому законодательству или нормам делового оборота иностранного государства. Обычно расходы подтверждают первичными документами.

Расходы делят на две категории:

- связанные с основной деятельностью;

- внереализационные.

К первым относят затраты на сырьё, складирование готовой продукции, транспортировку до клиента. Полный список указан в первом пункте статьи 253 НК РФ. Вторыми признают проценты по кредитам, затраты на расчётно-кассовое обслуживание и другие, которые не связаны с производством товаров или оказанием услуг. Их перечень указан в статье 265 НК РФ.

Если налоговую службу не устроит экономическое обоснование и документальное подтверждение затрат, сумму налога на прибыль пересчитают и обяжут доплатить недостачу.

Не знаете, как правильно посчитать налог на прибыль? Какие доходы и расходы учесть в налоговой базе, а какие нет? Воспользуйтесь сервисом «Моё дело». Он автоматизирует определение бюджетного платежа и на основе полученных данных формирует декларацию для сдачи в налоговую службу.

Дата определения доходов и расходов

Расчет налоговой базы зависит от даты определения доходов и расходов. Не всегда поступления и выбытия учитывают в квартале, в котором они фактически осуществлены. На это влияет метод определения даты доходов и расходов:

1. Метод начисления. Доходы и расходы учитывают в периоде, в котором они имели место. Фактическая дата платежей значения не имеет. Например, если компания оплатила сырье во втором квартале, но получила его только в третьем, учесть расходы при определении авансового платежа за второй квартал нельзя.

Основа этого метода — дата перехода прав собственности или оказания услуг.

Прямые расходы равномерно распределяют по стоимости незавершённого производства и готовой продукции. Налоговую базу сокращают по мере реализации товаров и услуг. При этом косвенные (внереализационные) расходы учитывают в полной мере вне зависимости от объёмов незавершённого производства и готовой продукции.

2. Кассовый метод. Выручку и затраты учитывают в день платежа. Это упрощает учёт и занимает меньше рабочего времени. Но его разрешено применять организациям, средняя выручка которых за последний год (без НДС) не превышает 1 миллиона рублей за каждый квартал.

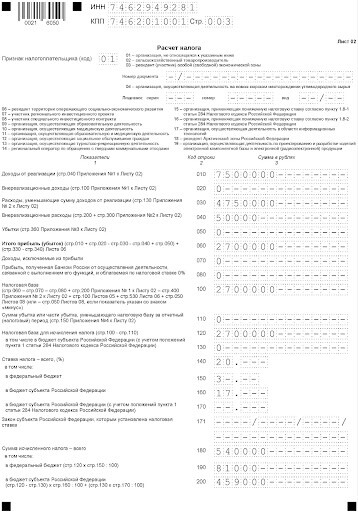

Пример расчёта налога на прибыль

Рассчитаем налог на прибыль за 4 квартал на примере. ООО «Цветочек» производит пиломатериалы, исчисляет налог по ставке 20%. Убытков в предыдущих периодах нет, авансовые платежи вносят раз в квартал. Налоговую базу считаем накопленным итогом с начала года, поэтому для расчёта платежа по итогам года учтём авансы за 1 квартал, полугодие и 9 месяцев:

| 1 квартал | Доходы (накопленным итогом) | 1 200 000 |

| Расходы (накопленным итогом) | 800 000 | |

| Налоговая база (доходы – расходы) | (1 200 000 – 800 000) = 400 000 | |

| Налог на прибыль ((налоговая база х 20%) – авансовые платежи прошлых периодов) | 400 000 х 20% = 80 000 | |

| Полугодие | Доходы (накопленным итогом) | 3 000 000 |

| Расходы (накопленным итогом) | 2 000 000 | |

| Налоговая база (доходы – расходы) | (3 000 000 – 2 000 000) = 1 000 000 | |

| Налог на прибыль ((налоговая база х 20%) – авансовые платежи прошлых периодов) | (1 000 000 х 20%) – 80 000 = 120 000 | |

| 9 месяцев | Доходы (накопленным итогом) | 5 000 000 |

| Расходы (накопленным итогом) | 3 300 000 | |

| Налоговая база (доходы – расходы) | (5 000 000 – 3 300 000) = 1 700 000 | |

| Налог на прибыль ((налоговая база х 20%) – авансовые платежи прошлых периодов) | (1 700 000 х 20%) – 80 000 – 120 000 = 140 000 |

По итогам четвёртого квартала:

- доходы: 7 500 000 рублей;

- расходы: 4 800 000 рублей.

Налоговая база: 7 500 000 – 4 800 000 = 2 700 000 рублей.

Налог на прибыль по итогам года: (2 700 000 х 20%) – 80 000 – 120 000 – 140 000 = 200 000 рублей. Эту сумму компания уплатит в бюджет по итогам года с учётом авансовых платежей за 1 квартал, полугодие и 9 месяцев.

Чтобы не допустить ошибок в расчёте налога на прибыль и избежать штрафов, воспользуйтесь сервисом«Моё дело». В нём учтены законодательные требования, автоматизированы расчёты и встроены напоминания о сроках уплаты налога. С ним вам не придётся нанимать штатного бухгалтера.

Cтавки налога на прибыль в 2023 году

Стандартная ставка — 20%. До 2024 года 3% поступают в федеральный бюджет, а 17% — в региональный. Региональным властям для некоторых категорий бизнеса разрешено снижать тариф до 12,5%. С 2024 года ограничение вырастет до 13,5%.

Специальные ставки перечислены в таблице:

| Прибыль по ценным бумагам российских организаций, информация по которым не предоставлена налоговому агенту | 30 |

| Дивиденды, которые получили иностранные организации от российских компаний | 15 |

| Дивиденды, которые получили российские организации от отечественных фирм | 13 |

| Дивиденды, которые получила российская организация, владеющая 50-процентной и более долей в уставном капитале от 1 года | 0 |

| Прибыль от продажи доли в российской организации, которой владели от 5 лет | 0 |

| Прибыль от государственных или муниципальных ценных бумаг | 15 |

| Прибыль организаций, перечисленных в пункте 1 статьи 284 НК РФ | 0 |

| Прибыль от процентов, полученных международными холдинговыми компаниями | 5 |

| Прибыль от дивидендов, полученных международными холдинговыми компаниями | 10 |

| Прибыль экспортёров сжиженного газа | 34 |

Исчисление налога на прибыль по неверной ставке приведет к штрафным санкциям. Их величина зависит от характера намерений налогоплательщика и величины уменьшения фактической суммы налога.

Уплата авансовых платежей по налогу на прибыль

Организации обязаны делать авансовые платежи по налогу на прибыль для равномерного наполнения бюджетов. Есть два способа:

- Ежеквартальная уплата авансов. Величину платежа исчисляют по фактически полученной выручке с начала года за вычетом ранее уплаченных авансов. Средства переводят в бюджет до 28 числа месяца, следующего за отчётным периодом.

Метод доступен компаниям, у которых в течение года средняя ежеквартальная выручка не превышает 15 миллионов рублей.

Пример. Выручка организации по итогам третьего квартала накопленным итогом с начала года — 2 300 000 рублей, расходы — 1 400 000 рублей. За первый квартал организация уплатила 50 000 рублей, за второй — 60 000 рублей. Считаем аванс за третий квартал: ((2 300 000 – 1 400 000) х 20%) – 50 000 – 60 000 = 70 000 рублей.

Если срок уплаты аванса выпадает на выходной или праздник, он смещается на ближайший рабочий день.

Пример 1. Организация ежемесячно уплачивает авансы по исчисленному налогу за предыдущий квартал. За второй квартал заплатили 60 000 рублей. Тогда в июле, августе и сентябре необходимо перечислить в бюджет по 20 000 рублей.

После окончания квартала определим величину аванса по фактическим результатам. Выручка за третий квартал — 1 200 000 рублей, расходы — 700 000 рублей. Считаем: (1 200 000 – 700 000) х 20% = 100 000 рублей. 60 000 рублей уже перечислили, поэтому доплата — 40 000 рублей. Доплачивать разницу обязаны все компании.

Пример 2. Второй метод выбирают из-за простоты расчётов и отсутствия доплаты. Фирма определяет налоговую базу и считает величину авансового платежа. Допустим, доходы — 450 000 рублей, расходы — 250 000 рублей. Аванс: (450 000 – 250 000) х 20% = 40 000 рублей.

Налоговый и отчётный периоды

Сроки сдачи отчётности и уплаты налога зависят от периодичности уплаты аванса:

- Ежеквартальная уплата авансов. Декларацию сдают до 25 числа месяца, следующего за отчётным кварталом. Квартальную декларацию также сдают, если рассчитывают авансы по прибыли прошлого квартала с доплатой остатка.

- Ежемесячная уплата авансов. Декларацию сдают до 25 числа месяца, следующего за отчётным месяцев. За год фирма передает в налоговую службу 12 отчетов.

До 25 марта, следующего за истекшим годом, фирмы сдают годовую декларацию. Её заполняют по общей форме. Внутри года разрешено отчитываться на упрощённом бланке.

Чтобы не забыть о сроках уплаты налога и сдачи отчёта, воспользуйтесь сервисом Моё Дело. В систему встроен налоговый календарь для напоминания важных дат. С ним вы избежите крупных штрафов и не подорвёте стабильность деятельности бизнеса.

Декларация по налогу на прибыль за 2023 год

Для сдачи отчёта с первого раза соблюдайте основные правила:

- разрешено заполнять на компьютере или вручную: синей, фиолетовой или чёрной пастой;

- запрещены исправления корректорами;

- нельзя распечатывать декларацию на двух сторонах листа и скреплять степлером;

- необходимо вносить данные накопленным итогом с начала года;

- важно соблюдать последовательность страниц;

- дробные значения допускается округлять по общим математическим правилам;

- каждая строка декларации заполняется слева направо, в пустых ячейках ставят прочерки.

Ручное заполнение сопряжено с высоким риском ошибок. Тогда придется тратить время на сдачу корректировки. А ещё ФНС может оштрафовать за предоставление недостоверных сведений. Поэтому опытные бухгалтеры заполняют декларацию через автоматизированный сервис «Моё дело». С ним формирование отчётов занимает несколько минут!

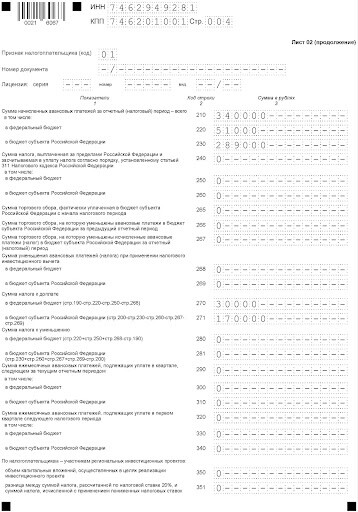

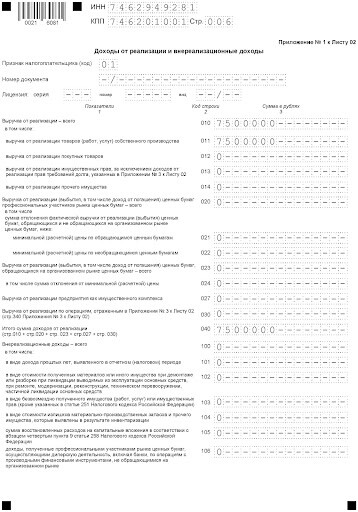

Форма объёмная, состоит из множества листов, но заполнять все необязательно. Если нет данных для заполнения раздела, его пропускают и не включают в итоговую декларацию. Далее вы можете посмотреть образец заполнения отчёта для ООО «Цветочек», для которого считали налог в подразделе «Пример расчёта налога на прибыль».

Декларация по налогу на прибыль организаций. Страница 1

Декларация по налогу на прибыль организаций. Страница 2

Декларация по налогу на прибыль организаций. Страница 3

Декларация по налогу на прибыль организаций. Страница 4

Декларация по налогу на прибыль организаций. Страница 5

Декларация по налогу на прибыль организаций. Страница 6

Декларация по налогу на прибыль организаций. Страница 7

Декларация по налогу на прибыль организаций. Страница 8

Декларация по налогу на прибыль организаций. Страница 9

Декларация по налогу на прибыль организаций. Страница 10

Источник: www.moedelo.org