Хоменко, Т. В. Основные понятия и прогноз развития интернет-эквайринга / Т. В. Хоменко, Д. П. Курина. — Текст : непосредственный // Молодой ученый. — 2022. — № 20 (415). — С. 154-159. — URL: https://moluch.ru/archive/415/91859/ (дата обращения: 16.09.2023).

В данной статье проведен анализ влияния интернет-эквайринга на развитие электронной торговли. Цель статьи — рассмотреть интернет-эквайринг как альтернативу традиционным формам оплаты товаров и услуг. Для достижения данной цели поставлена задача — изучить мнения различных исследователей интернет-эквайринга, выделить достоинства и недостатки. В заключении сделан вывод о том, что динамичное развитие интернет-эквайринга обусловлено необходимостью соответствовать рыночным реалиям.

Ключевые слова: эквайринг, банки, интернет-эквайринг, электронная коммерция, безналичная оплата.

Эквайринг — одна из наиболее востребованных банковских услуг, активно использующаяся всеми видами бизнеса. Эквайринг позволяет упростить процесс приема оплаты. Актуальность развития эквайринга в современной рыночной экономике обусловлена трансформацией методов ведения бизнеса, переходом в онлайн-продажи.

В узком смысле эквайринг рассматривается как способ привлечения «точек обслуживания» к приему банковских карт, а в широком понимании — как процесс по созданию и развитию инфраструктуры безналичного расчетно-кассового обслуживания с использованием банковских карт».

Разберемся с основными понятиями, используемыми в эквайринге:

— клиент — физическое (потребитель) или юридическое лицо, пользующееся товарами или услугами;

— банк-эмитент — банк, выпустивший карту клиента;

— точка продаж — торговое место, место оказания услуг с использованием стационарного и мобильного терминала для оплаты, веб-сайт со специальным интерфейсом;

— банк-эквайер — банк, в котором открыт счет предприятия, и выдавший терминал для оплаты. Обслуживает счет и оборудование, за что берет комиссию;

— платежный агрегатор — сервис по приему платежей, позволяющий принимать безналичную оплату разными каналами.

В зависимости от места расчетов существует несколько видов эквайринга:

— торговый эквайринг — клиент расплачивается банковской картой через терминал на кассе магазина или у курьера;

— интернет-эквайринг — клиент оформляет покупку через Интернет и оплачивает ее картой на сайте или в приложении;

— мобильный эквайринг — переносные терминалы для оплаты, подключаемые курьерами, таксистами, предприятиям по перевозке грузов, общественного транспорта, передвижными торговыми точками;

— ATM-эквайринг — банкоматы и платежные терминалы [8, С. 253–255].

Все виды эквайринга составляют электронную коммерцию — новый вид деловой активности бизнеса с использованием возможностей информационных технологий для продвижения товаров и услуг, их реализации, поддержания интереса клиентов, масштабирования и увеличения доходов. В отличие от традиционного способа торговли, когда взаимодействуют продавец и покупатель на всех этапах от предложения до заключения сделки и оплаты, электронная коммерция исключает или сводит к минимуму физический контакт продавца и покупателя. Однако, электронная торговля подойдет не для всех видов бизнеса, к примеру, когда продается технически сложный товар, или, когда покупатель сталкивается с ним впервые и ему важно физически его изучить [5, С. 6–14].

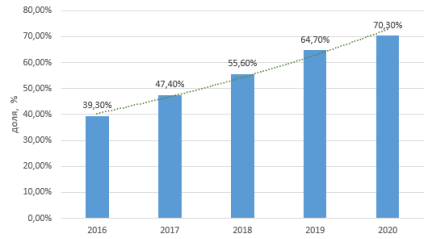

На ниже представленном рисунке показана динамика развития эквайринга в нашей стране с 2016 по 2020 год [7]. Заметно, что объемы безналичной формы оплаты за пять лет увеличились с 39,3 до 70 %.

Рис. 1. Изменение доли безналичных платежей в розничном обороте в России в 2016–2020 гг.

Сегодня банки предлагают различные технические решения вопросов расчетов с покупателями. Так, возможно объединение физической кассы и виртуальных касс в одну — к примеру, касса в торговой точке, мобильные терминалы у курьеров и касса на сайте. При передаче товаров покупателям через курьеров чеки направляются покупателям на телефон или электронную почту. Расчеты в безналичной форме должны соответствовать требованиям Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Так, согласно пункту 5 статьи 1.2 указанного Федерального закона пользователи при осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя с пользователем с применением устройств, подключенных к сети «Интернет» и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем обязаны обеспечить передачу покупателю кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем [1].

Как указывают Быстрова Н. В., Максимова К. А. тенденция электронной коммерции ведет к децентрализации рынка, выделению интернет-магазинов в отдельную бизнес-единицу [2, С. 86–90]. К крупным игрокам интернет-торговли можно отнести маркетплейсы Вайлдберриз, Мегамаркет, Озон, Ламода, сервисы доставки готовых блюд Деливери Клаб, Утконос.

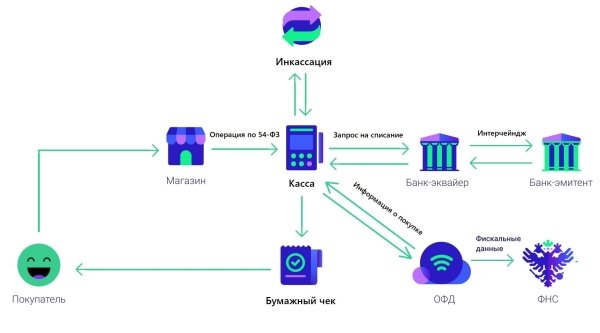

В настоящее время торговый эквайринг осуществляется посредством покупки товаров и услуг на кассе в магазине и/или кассе самообслуживания. Они используют одинаковую схему работы (см. рис. 2).

Рис. 2. Схема работы эквайринга

Интернет-эквайринг сегодня начинает пользоваться все большей популярностью, что связано с развитием электронной коммерции. Многие предприятия торговли и сферы оказания услуг заводят в сети интернет-сайты, развиваются и маркетплейсы, активно реагируя на предпочтения клиентов делать покупки дистанционно. Свою лепту внесли и ограничения, связанные с распространением коронавируса. Поэтому бизнес начинает сотрудничество с банками при ведении электронных расчетов.

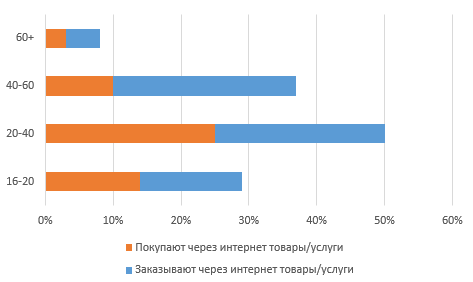

Интернет-эквайринг рассчитан в первую очередь на молодое, технологически активное поколение людей, которые стремятся минимизировать потери времени, в том числе, при совершении покупок. Целевую группу (см. рис. 3) составляют люди в возрасте от 20 до 40 лет, примерно каждый четвертый покупатель. Вместе с тем, доля людей, приобретающих товары через Интернет, гораздо выше — примерно каждый второй. Однако, разница в доле покупающих и оплачивающих через Интернет связана с тем, вторая группа людей опасается быть обманутыми приобретением некачественного товара, поэтому, оплачивает товар после доставки.

Рис. 3. Целевая группа пользователей интернет-эквайринга

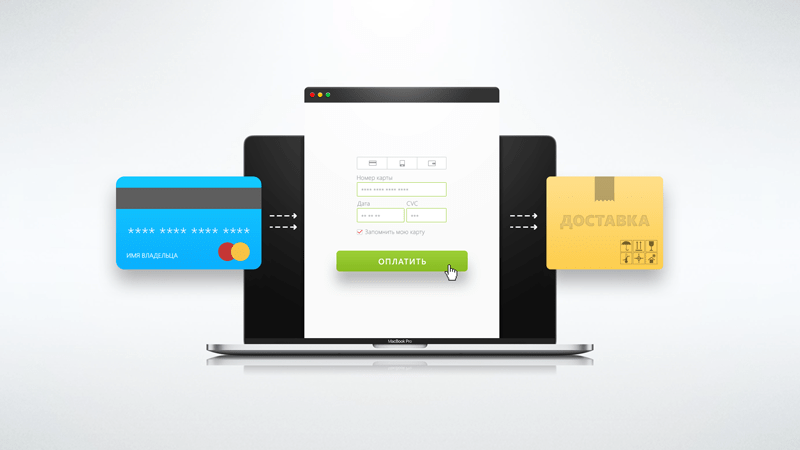

Процесс оплаты товаров и услуг через интернет осуществляется следующим образом (схему процесса интернет-эквайринга см. рис. 4):

Рис. 4. Схема работы интернет-эквайринга

- Покупатель регистрируется на сайте или в мобильном приложении, предварительно ознакомившись с политикой конфиденциальности и обработки персональных данных. Выбрав нужный товар или услугу, потребителю предлагается оплатить товар/услугу с помощью карты, введя данные в соответствующей форме. Пункты 1–2 на схеме.

- Информация о платеже направляется в процессинговый центр банка-эмитента. Это подразделение осуществляет и контролирует бесперебойное проведение операций. Пункты 3–4 на схеме.

- Банк-эмитент проверяет сумму остатка на счете владельца карты. Покупатель подтверждает сделку ПИН-кодом или кодом из СМС. Пункты 3–4 на схеме.

- Процессинговый центр банка-эмитента списывает деньги со счета покупателя и перечисляет в банк-эквайер. Пункты 4–7 на схеме.

- Кассовый чек направляется клиенту на электронную почту либо в личный кабинет на сайте/в мобильном приложении. Пункты 8–10 на схеме.

- Банк-эквайер переводит деньги со своего счета на счет продавца за вычетом комиссии. Срок обработки платежа зависит от условий договора банка и торговой точки, но не может превышать трех рабочих дней [9, С. 25–27]

Для осуществления операций по интернет-эквайрингу продавцу необходимо помимо счета в банке иметь сайт, отвечающий требованиям безопасности с использованием технологий шифрования во избежание утечки персональных данных покупателей.

Интернет-эквайринг имеет большие преимущества как для продавцов, так и для покупателей. Результаты сравнения торгового и интернет эквайринга, а также наличного расчета представлены в таблице 1. Так, продавец получает больше клиентов из числа тех, что ориентирован на безналичную форму оплаты, имеет возможность дистанционно контролировать транзакции, мгновенно снимать отчетность по кассе, а также защищен от возможности использования поддельных купюр. Покупатели также остаются в выигрыше: это отсутствие традиционных бумажных денег, мгновенная оплата, бонусы за использование безналичной оплаты.

Сравнительная характеристика торгового и интернет-эквайринга

Характеристики

Торговый эквайринг

Интернет Эквайринг

Наличный расчет

Комиссия за использование

Источник: moluch.ru

Как выбрать систему оплаты для интернет-магазина: интернет-эквайринг

С широким распространением использования банковских карт и электронных кошельков, для любого бизнеса, в том числе интернет-магазинов, очень важно, чтобы на вашем сайте была возможность оплаты товаров и услуг. Чтобы принимать платежи с банковских карт онлайн, существует несколько способов настройки систем оплаты: подключение интернет-магазина к платежному агрегатору, либо подключение интернет-эквайринга напрямую от банка.

Платежные агрегаторы позволяют принимать к оплате помимо банковских карт еще много других способов оплаты, а интернет-эквайринг позволяет платить меньшую комиссию: комиссия Яндекс.Кассы по оплате с карты составляет 3,5%, в то время как комиссия Сбербанка 2% за транзакцию. В этой статье мы разберем что такое интернет-эквайринг, как он работает, как подключиться к интернет-эквайрингу, а также сравним популярные предложения интернет-эквайринга для интернет-магазина на 1С-Битрикс.

Что такое интернет-эквайринг и зачем он нужен интернет-магазину

Любому предпринимателю важно настроить в своем интернет-магазине возможность оплаты на сайте, поскольку сегодня оплата с карты является одним из самых распространенных способов оплаты. Интернет-эквайринг позволяет принимать к оплате наиболее распространенные карты VISA и MasterCard, а также карты МИР, UnionPay и JCB. Основным отличием интернет-эквайринга является отсутствие физического терминала, который заменяется специальным web-интерфейсом, встраиваемым в ваш интернет-магазин. Интернет-эквайринг предоставляется банком-эквайером, позволяя проводить расчеты с помощью банковских карт между покупателем и продавцом.

- Покупатель заказывает товары или услуги в интернет-магазине, используя банковскую карту в качестве платежного средства

- Запрос авторизации отправляется с веб-сайта в банк-эквайринг

- Банк-эквайринг направляет запрос в платежную систему для авторизации

- Платежная система отправляет запрос в банк-эмитент, который выпустил карту

- Происходит процесс проверки карты с помощью 3D-Secure технологии

- Банк-эмитент разрешает транзакцию и отправляет отчет через платежную систему

- Платежная система отправляет отчет в банк-эквайринг

- Банк-эквайринг отправляет отчет в интернет-магазин и проводит списание средств с карты клиента

- Предприниматель выполняет заказ

Как подключить интернет-эквайринг?

Чтобы подключить интернет-эквайринг на свой сайт или интернет-магазин, необходимо обратиться к услугам популярных банков: Сбербанк, Альфа Банк, Тинькофф, ПромсвязьБанк или же к платежным агрегаторам, которые также предоставляют возможность принимать оплату по банковским картам.

- Выбираем поставщика услуг: платежный агрегатор или интернет-эквайринг от банка

- Регистрируемся на сайте поставщика услуг, заполняем форму с указанием того, что мы планируем принимать платежи на сайте или интернет-магазине с указанием URL-адреса

- Заявка на подключение направляется в банк или платежному агрегатору, где после обрабатывается

- Поставщик интернет-эквайринга связывается с владельцем сайта или интернет-магазина, после чего направляет договор на оказание услуг

- Владелец интернет-магазина заполняет и подписывает договор, предварительно ознакомившись с его условиями

- Начинаем принимать к оплате платежи с помощью банковских карт

Как защитить онлайн-транзакции?

Оплата банковскими картами может повлечь за собой риск потерять конфиденциальные данные, особенно с распространением кибер-преступлений. Чтобы осуществлять безопасные транзакции на вашем сайте или интернет-магазине, рекомендуется использовать SSL-сертификат, а покупателям — карты с технологией 3D-Secure и аналоги. 3D-Secure — разработанный VISA xml-протокол, который обеспечивает двухфакторную авторизацию владельца карты, а также одновременного взаимодействия 3-х доменов (домен банка-эмитента, домен банка-эквайера, домен взаимодействия). Кроме 3D-Secure, существует также технология, разработанная MasterCard — MasterCard SecureCode, что, фактически, является одним и тем же.

Как работает 3D-Secure:

- Владелец карты вводит данные своей карты (16-значный номер карты, имя и фамилия владельца карты, срок действия и CVC)

- Банк-эмитент отправляет запрос в платежную систему, чтобы узнать, использует ли карта технологию 3D-Secure

- Платежная система отправляет сообщение о регистрации карты

- Владелец карты перенаправляется на страницу «3D Secure», обслуживаемую банком-эмитентом

- Владелец карты аутентифицирует себя в банке-эмитенте на странице 3D Secure, вводя одноразовый смс-пароль

- Результат аутентификации возвращается в платежную систему

- Платежная система отправляет информацию о карте и результат аутентификации 3D-Secure в банк-эквайринг

- Банк-эквайринг проводит транзакцию (взаимодействуя одновременно с банком-эмитентом и платежной системой)

- Ответ (успешная оплата или ошибка) передается обратно владельцу карты

Рекомендуем почитать: Как сделать свой сайт надежным? Переход на https

Популярные предложения интернет-эквайринга

Сбербанк

Сбербанк — тот банк, который владельцы интернет-магазинов будут рассматривать в первую очередь, потому что карта Сбербанка есть у многих граждан РФ. С точки зрения удобства и качества, интернет-эквайринг от Сбербанка — такая золотая середина, если вы хотите предоставить клиентам вашего интернет-магазина возможность расплачиваться банковской картой.

Комиссия: от 2% при обороте до 1 млн. рублей

Преимущества:

- Работает со всеми популярными картами: MasterCard, VISA, Мир, UnionPay

- Поддержка 3D-Secure

- Интеграция со всеми (ну, или почти всеми) популярными CMS и SAAS-сервисами

- Прием платежей через соц.сети

- Поддержка Apple Pay, Samsung Pay, Android Pay

- Соответствие ФЗ-54

На что обратить внимание:

- Комиссия снижается в зависимости от количества доходов интернет-магазина

- Нужно подготовить большое количество документов для подключения интернет-эквайринга

Альфа Банк

Альфа Банк на сегодня является единственным независимым коммерческим банком на территории РФ. Все благодаря прогрессивной политике и высокому качеству клиентского сервиса. С точки зрения продуктов для бизнеса и интернет-эквайринга в частности, Альфа Банку также есть что предложить: для подключения доступен простой эквайринг с фиксированной комиссией и без необходимости дорабатывать сайт, а также более продвинутый интернет-эквайринг со всеми плюшками и фишками.

Комиссия: при использовании простого эквайринга (2,75%), при использовании интернет-эквайринга каждый случай обсуждается индивидуально

Преимущества:

- Работает со всеми популярными картами: MasterCard, VISA, Мир, UnionPay, JCB

- Поддержка 3D-Secure

- Интеграция со всеми популярными CMS и SAAS-сервисами, а также, в случае простого интернет-эквайринга, без необходимости дорабатывать сайт

- Поддержка Apple Pay, Android Pay, Samsung Pay

- Поддержка платежей в социальных сетях и мессенджерах

- Поддержка до 30 валют

- Соответствие ФЗ-54

На что обратить внимание:

- На официальном сайте отсутствует информация о тарифах, каждый конкретный случай индивидуален

- Для приема платежей по банковским картам необходим расчетный счет в Альфа Банке

Тинькофф Банк

Тинькофф предлагает конкурентный сервис с точки зрения интернет-эквайринга: поддержка всех популярных CMS, возможность замораживать средства на карте клиента для дальнейшего подтверждения транзакции, поддержка Apple Pay.

Комиссия: комиссия при оборотах до 1 млн. (2,79%)

Преимущества:

- Поддержка всех популярных карт: VISA, MasterCard, Мир, UnionPay, JCB

- Поддержка 3D-Secure

- Возможность получить комиссию 0,85% (при работе с услугами ЖКХ или продаже авиабилетов)

- Возможность выставить счет на оплату по ссылке на почту, в смс или мессенджер

- Поддержка Apple Pay

- Соответствие ФЗ-54

На что обратить внимание:

- Отсутствует поддержка Android Pay, Samsung Pay

- Ограниченный набор CMS

- Если ваш проект работает на самописной CMS, то интегрировать интернет-эквайринг не получиться

Райффазен банк

Один из популярных поставщиков интернет-эквайринга по версии tagline. К особенностям банка можно отнести наличие собственного процессингового центра, наличие готовых шаблонов оформления сервиса оплаты, а также интеграцию по API.

Комиссия: 2,7% за транзакцию

Преимущества:

- Поддержка всех популярных карт: VISA, MasterCard, Мир

- Поддержка 3D-Secure

- Зачисление денежных средств за 1 день

- Быстрый процесс подключения

- Интеграция по API или использование готовых модулей

- Готовые шаблоны оформления страницы оплаты

- Соответствие ФЗ-54

На что обратить внимание:

- Отсутствует поддержка Apple Pay, Android Pay, Samsung Pay

- Чтобы подключить интернет-эквайринг, необходимо чтобы сайт соответствовал условиям банка

Промсвязьбанк

Еще одним поставщиком интернет-эквайринга, который будут рассматривать для подключения, является Промсвязьбанк. К основным преимуществам интернет-эквайринга от Промсвязьбанка можно отнести низкую комиссию за транзакцию (всего 1%), однако это было до санации банка.

Комиссия: от 1% за транзакцию

Преимущества:

- Поддержка всех популярных карт: VISA, MasterCard, Мир

- Поддержка 3D-Secure

- Низкая комиссия за транзакцию (от 1%)

- Зачисление денежных средств на следующий рабочий день

- Соответствие ФЗ-54

На что обратить внимание:

- Отсутствует поддержка Apple Pay, Android Pay, Samsung Pay

- Ограниченный список поддерживаемых CMS

- На официальном сайте отсутствует информация о тарифах

- Если ваш проект работает на самописной CMS, то интегрировать интернет-эквайринг не получиться

Резюме

Подключение интернет-эквайринга для интернет-магазина на 1С-Битрикс позволяет значительно экономить на комиссии за транзакцию. Да, платежные агрегаторы предоставляют гораздо больше возможностей для оплаты, однако большая часть платежей, так или иначе, будет проведена с помощью банковских карт. Поэтому зачем платить больше?

Надеемся, что материал окажется для вас полезным. Успехов вам и вашему бизнесу.

Для настройки платежных систем на вашем сайте вы можете воспользоваться услугами по настройке способов оплаты.

Источник: www.redsign.ru

Интернет-эквайринг как это работает

Термин интернет-эквайринг пока не особенно распространен и поэтому нуждается в пояснении, что он значит. Тем не менее, сталкиваются с этим понятием все, кто совершает покупки в магазинах с помощью банковских карт. Благодаря удобству, скорости проведения транзакций и безопасности система получила распространение, значительная часть покупателей предпочитает пользоваться ей, а не расплачиваться наличными.

Эквайринг – функции и особенности

Интернет-эквайринг –это оплата покупки или услуги, при которой используется банковская карта. Сама услуга предоставляется банком-эквайером. В торговой точке устанавливается платежный терминал, который считывает информацию с карт и отправляет ее в банк. Он осуществляет прием денежных средств у банка-эмитента карты и затем перечисляет средства на счет торговой организации. Обслуживание оказывается на основе договора или соглашения между магазином и финансовым учреждением.

Интернет-эквайринг становится все более распространенным, сейчас прием карточек стал обычным даже в небольших точках, киосках, уличных лотках. Во многих городах карточкой можно заплатить за билет в автобусе или другом общественном транспорте.

Сначала интернет-эквайринг был сложен и неудобен. Чтобы принять карту к оплате, представитель магазина звонил в банк, подтверждал наличие денег на счету клиента, также приходилось снимать ксерокопию карты. Сам платеж занимал несколько дней, поэтому оплата картой применялась редко. В основном ее использовали наряду с чеками только в крупных торговых предприятиях для дорогих покупок.

Развитие банковских и онлайн-технологий привело к значительному совершенствованию эквайринга. Сейчас любой магазин может в режиме текущего времени принять платеж с карты. Сама процедура максимально безопасна как для покупателя, так и для продавца.

В настоящее время в роли эквайеров выступают кредитные учреждения, обеспечивающие проведение платежей при приобретении товаров и услуг, а также выдачу в банкоматах денег в наличном виде. Эта услуга стала стандартной, причем продавец и покупатель, использующие интернет-эквайринг, обычно не входят в число клиентов банка-эквайера.

Преимущества и недостатки использования эквайринга

Интернет-эквайринг помогает увеличить торговый оборот, способствует его развитию за счет целого ряда положительных моментов:

- Увеличение количества покупателей . Сейчас многие люди предпочитают безналичный расчет, некоторые даже не носят с собой купюры. Если в торговой точке отказываются принимать карты, то клиент уйдет к конкуренту и купит товар там.

- Безопасность и точность для покупателя и продавца. Нет риска получить фальшивые купюры или ветхие денежные знаки, которые потом придется менять в банке. Отсутствует возможность ошибиться в расчете суммы сдачи.

- Снижение расходов. Работа с денежной массой становится проще, не нужна инкассация, уменьшаются издержки на платежные операции, экономится заработная плата, так как персонала требуется меньше. Клиент получает возможность получения кэшбека, когда часть потраченных денег возвращается обратно на карту.

- Удобство оплаты . Многим покупателям нравится пользоваться картой: исключается контакт с купюрами (что важно во время эпидемических болезней), ускоряется обслуживание, не нужно ждать, пока выдадут сдачу, которой может и не хватить у продавца, не нужно носить в карманах мелочь. Если карту украдут, то получить деньги с нее будет не так просто, как воспользоваться наличными.

Естественно, что такой эквайринг имеет и свои недостатки:

- необходимость приобретать и подключать к платежной системе торговый терминал;

- банк взимает комиссию за проведение операций;

- на счет продавца деньги поступают не сразу, задержка может достигать 2 дней.

Хотя интернет-эквайринг широко распространился, приходится параллельно работать с наличными, так как до сих пор не все клиенты доверяют карточкам.

Что такое интернет-эквайринг

Эквайринг бывает трех типов:

- с применением банкоматов;

- торговый;

- интернет.

Особенность последнего типа в том, что для него могут использоваться физические и виртуальные карты, а также могут технологии, обеспечивающие платежи с помощью смартфонов. Платежи проводятся с помощью сети интернет. Для использования на сайт торгового предприятия устанавливается приложение, позволяющее работать в специальном интерфейсе.

Из вышеприведенного становится понятно, что интернет-эквайринг представляет собой банковский продукт по приему платежей с платежных карт покупателей и переводу денег на счет продавца.

Как работает интернет-эквайринг

Конструкция эквайринга имеет следующий вид:

- Банк, предоставляющий услугу по приему платы с помощью карт.

- Процессинговый центр, поддерживающий работу web-интерфейса и обеспечивающий удобный прием платежей.

- Сервис-провайдер, передающий данные по защищенному протоколу связи.

- Аутентификация пользователей с помощью специального протокола безопасности.

Комиссия, взимаемая с клиента, идет на оплату услуг всех участников процесса, включающих, кроме перечисленных выше, еще и платежную систему и банк, который ее обслуживает. Львиную долю рынка платежных карт сейчас поделили два игрока: Виза и МастерКард. Однако в России набирает популярность собственная система «Мир», карты запущены в Китае. Не исключено, что в будущем доля игроков будет расти, и Виза и МастерКард будут вынуждены потесниться.

Хотя в целом схема интернет-эквайринга выглядит достаточно сложно, на деле она гораздо проще, чем кажется. Полностью любая транзакция проходит в несколько этапов:

- Посетитель интернет-магазина выбирает товар или услугу в каталоге сайта, отправляя понравившуюся позицию в свою корзину. После этого он переходит на вкладку оплаты заказа, где обычно покупка может быть оплачена несколькими способами. Страница защищена протоколами шифрования, взломать ее крайне непросто, что позволяет использовать для работы даже мобильный интернет без риска перехвата данных.

- Проводится аутентификация клиента.

- В процессинговый центр поступают данные от провайдера, затем они идут в платежную систему. Все операции проводятся в режиме реального времени.

- При отсутствии сбоев информация поступает в банк клиента, который осуществляет операцию и извещает пользователя о ее проведении.

Все операции занимают всего несколько минут, а то и секунд. Терминалы для эквайринга

Источник: softkassa.ru