Вклады — распространённый инструмент инвестирования, который отличают простота оформления и управления, а также надёжность. Для максимального комфорта клиентов банки предоставили возможность открывать вклад онлайн.

Особенности онлайн вкладов

Вклады, которые открываются онлайн, ничем не отличаются от депозитов, открываемых непосредственно в банковском офисе. Суть услуги та же: вкладчик оформляет соглашение с банком на конкретный срок и под определённый процент, после чего переводит денежные средства на счёт.

Все вклады онлайн принимают участие в системе страхования, как и офлайн-депозиты. Благодаря этому обеспечивается надёжность программ. Клиенты могут не переживать за свои сбережения.

Открывая депозит онлайн, вкладчик полностью соглашается с условиями выбранного продукта.

Если клиент желает, он вправе обратиться в банковское отделение и попросить документ, подтверждающий открытие депозитного счёта с отметкой банка.

Удобство дистанционного открытия вклада

Удобство онлайн-вклада заключается в том, что не требуется выходить из дома для его открытия. Клиенты освобождены от лишних поездок и длительного ожидания в очередях.

В домашних условиях можно внимательно проанализировать все программы, ознакомиться с условиями и принять самостоятельное решение. При оформлении в банковском отделении менеджер будет предлагать в первую очередь тот продукт, по которому требуется выполнить план, установленный руководством.

Также большим преимуществом онлайн-вкладов является то, что открыть его можно, находясь в любом регионе страны и даже за границей. Главное, чтобы был доступ в интернет.

Риски

Некоторые клиенты не доверяют вкладам онлайн, поэтому за открытием счёта идут непосредственно в банк. Им приходится тратить лишнее время на поездки и очереди, соглашаться на неподходящие условия под влиянием банковских сотрудников.

Наибольшая степень страха связана с риском натолкнуться на мошенников.

Чтобы обезопасить себя от действий злоумышленников, следует взять на вооружение следующие советы:

- Подавать заявку на открытие депозитного счёта только на официальном сайте выбранного банка или с помощью его официального мобильного приложения.

- Никому не сообщать свои пароли от приложений, личного кабинета на сайте банка.

- Установить антивирус для своевременного выявления вирусных программ, которые способны завладеть данными.

- Перед посещением сайта банка проверять адресную строку, так как есть риск попасть на страницу-клон.

Помимо мошенников есть ещё риск технического сбоя в системе, возможно некорректное отображение некоторых данных. Но в этом случае не стоит паниковать. Сбой способен возникнуть и при открытии депозита в офисе. К тому же в отделении присутствует ещё человеческий фактор, к примеру, банковский работник может допустить ошибки при оформлении документов.

Если произошел технический сбой, его быстро устраняют. После этого все восстанавливается. Если этого не произошло, стоит обратиться по номеру горячей линии банка и сообщить о проблеме.

Какие вклады нельзя открыть онлайн

Есть категории вкладов, которые не допускается открывать в онлайн-режиме.

К ним относятся следующие типы депозитов:

- Вклады в пользу третьего лица, например, на ребёнка.

- Программы с оформлением ИСЖ/НСЖ.

- Депозиты для пенсионеров (если пенсионер не по старости, а по иным основаниям).

Указанные типы вкладов требуют личного присутствия клиента, а также предоставления более расширенного пакета бумаг и оформления дополнительной документации. К примеру, при ИСЖ/НСЖ понадобится заключить страховой договор, внести взнос по нему.

Как открыть вклад дистанционно

Открыть вклад онлайн можно в том банке, в котором клиент уже пользуется какими-либо услугами, например, имеет дебетовую, кредитную карту или иные продукты.

При открытии депозита на текущем счету вкладчика должны быть денежные средства.

Существует два способа, как открыть депозит онлайн:

- Через браузер, посетив официальный сайт банковского учреждения.

- С помощью телефона через мобильное приложение банка.

Процедура оформления вклада представляет собой следующую структуру:

- Регистрация на сайте или в мобильном приложении для получения логина и пароля.

- Авторизация в сервисе.

- Выбор депозитной программы.

- Заполнение анкеты с указанием счёта, с которого деньги будут переведены на вклад.

- Ожидание ответа от банка и списания средств.

Оформление депозита через официальный сайт и мобильное приложение не имеет никаких отличий, за исключением интерфейса.

Онлайн допускается не только открывать счета, но и управлять ими, то есть продлевать срок действия, пополнять и так далее. Совершать разрешается те действия, которые предусмотрены соглашением. К примеру, не в каждой программе есть возможность пополнения депозита.

Обзор предложений по онлайн-вкладам

Банки предлагают вклады, которые можно открыть как в офисе, так и онлайн. Некоторые учреждения даже повышают процентную ставку, если вкладчик отдает предпочтение оформлению счёта через интернет. Это объясняется тем, что сотрудники банка освобождаются от лишних расходов, как материальных, так и временных. Также существуют вклады, которые допускается открывать только в онлайн-режиме.

Как выбрать вклад и оформить документы конспект

Вклад — это самый простой способ вложить свои деньги, но даже у него есть подводные камни. Мы собрали для вас десять важных особенностей, которые нужно знать перед тем, как отнести деньги в банк.

Не стоит вкладывать более 1,4 миллиона ₽ в один банк

Деньги каждого вкладчика застрахованы на сумму до 1,4 миллиона ₽ во всех банках России (вот их полный список ). Если у банка отзовут лицензию или введут мораторий на удовлетворение требований кредиторов, то каждому вкладчику вернут до 1,4 миллиона ₽ (сюда входит сумма вклада и начисленные по нему проценты).

Вернуть больше 1,4 миллиона ₽ тоже можно. Но это только в случае, если у банка после процедуры банкротства останутся деньги. Процедура банкротства может занять месяцы или годы.

Если у вас больше 1,4 миллиона ₽, то разделите эту сумму между несколькими банками, чтобы не было проблем с последующим возвратом денег. Это законно.

доходность очень маленькая — в зависимости от банка она составляет 0,01–0,1% годовых;

можно в любой момент пополнить, снять или перевести любую сумму;

он бесплатный — за обслуживание не нужно платить;

он бессрочный, то есть может быть открыт десятилетиями.

Вклад отличается от накопительного счёта

Вклад и накопительный счёт очень похожи — по ним начисляется доход, но есть несколько важных отличий.

Можно ли забрать деньги

Да, но, возможно, с потерей процентов

Накопительный счёт выгодно открывать для хранения небольших сумм, которые могут понадобиться в ближайшее время, а для основных накоплений лучше использовать вклад.

Доходность по инвестиционным и страховым вкладам не гарантирована

Клиенты банков часто жалуются, что в отделениях им настойчиво предлагают вклады с высокой доходностью, которые в последующем оказываются полисами инвестиционного или накопительного страхования жизни (ИСЖ или НСЖ).

На самом деле ИСЖ не имеет ничего общего с вкладом, это сочетание страховки на случай смерти или инвалидности, и инвестиций (часть денег вкладывается в ценные бумаги). Если с человеком ничего не случится, то в конце срока действия договора страховая компания вернёт все деньги и инвестиционный доход, если он был.

Полис НСЖ — это тоже страховка жизни и здоровья, но накопительная. Её оформляют для накопления денег на определённую цель, например на учёбу детям или на покупку дома на пенсии. При этом клиент будет обязан пополнять счёт в оговорённые в договоре сроки (раз в месяц, раз в полгода, каждый год) на определённую сумму. В случае нарушения этого условия можно лишиться части накоплений.

Если с человеком что-то случится за время действия страховки, то он или его родные получат крупную выплату. А если всё будет хорошо, то клиент просто накопит крупную сумму денег на своём счёте.

Преимущества ИСЖ и НСЖ:

страховая защита —– в случае смерти и вреда здоровью страховая компания заплатит крупную сумму;

можно получить налоговый вычет в размере 13% от внесённой суммы, но не больше 120 тысяч ₽ в год.

Минусы этих страховок:

их могут преподнести как вклад, но доходность по ним не гарантирована и они не входят в систему страхования вкладов;

договор заключается как минимум на несколько лет, за досрочное расторжение предусмотрены крупные штрафы. Так что если вам срочно понадобятся деньги, то полностью их не вернут.

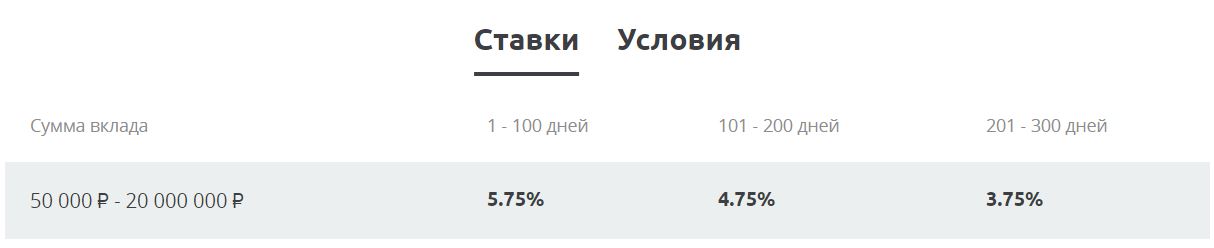

Например, банк обещает доходность до 5,75% годовых. Но такая ставка будет действовать лишь в первые 100 дней вклада. В последующие 100 дней вам будут начислять 4,75%, а после этого периода — уже 3,75%. В итоге при вложении 100 000 ₽ за 10 месяцев вы получите доход в размере 3904 ₽, то есть фактическая доходность составит 4,75% годовых.

Вот так выглядит плавающая ставка в банке

Чтобы избежать недопонимания, спрашивайте в банке эффективную ставку по вкладу — именно она укажет на фактическую доходность.

Выгоднее всего выбирать вклады с капитализацией процентов

Капитализация — это прибавление уже начисленных процентов к сумме вклада. Она бывает ежемесячной, ежеквартальной или ежегодной.

Выгоднее всего ежемесячная капитализация процентов. В этом случае банк каждый месяц будет начислять проценты и прибавлять их к телу вклада, так что в следующем месяце доходность будет начисляться уже на большую сумму.

Проценты по вкладу без капитализации процентов начисляются в конце срока.

Доходность вкладов с капитализацией и без капитализации процентов

Доходность вклада на 100 000 ₽ под 5% на год без капитализации

Доходность вклада на 100 000 ₽ под 5% на год с капитализацией процентов

При оформлении вклада обязательно нужно обращать внимание на наличие возможности частичного снятия денег со счёта — на случай, если возникнет такая необходимость. Например, для решения чрезвычайной ситуации или из-за потери дохода.

При размещении денег на несколько лет лучше выбирать вклады с пролонгацией

Пролонгация — это автоматическое продление вклада на условиях, которые сейчас действуют в банке.

Вклады с пролонгацией выгодно открывать, если деньги в конце срока размещения вам, скорее всего, не понадобятся, то есть вы готовы хранить их в банке несколько лет.

Закрыть пролонгированный вклад и забрать деньги можно в любой момент. Но при этом вы можете потерять часть начисленных за новый срок процентов.

В некоторых случаях с дохода по вкладу нужно будет заплатить налог

Если на вашем вкладе или вкладах в разных банках больше 1 миллиона ₽, а доходность по ним — больше ключевой ставки Центробанка, то с части дохода придётся заплатить налог.

Налогом не будет облагаться доход, рассчитанный по формуле: 1 миллион ₽ * ключевую ставку ЦБ на 1 января года, в котором были начислены проценты. На 1 января 2021 года ключевая ставка ЦБ составляла 4,25% годовых, следовательно, налогом не будет облагаться доход за этот год в размере 42 500 ₽. С суммы выше этой будет браться 13%.

Например, если в 2021 году вы вложите 2 миллиона ₽ на год под 5%, то заработаете примерно 100 000 ₽. С 42 500 ₽ налог браться не будет, а с оставшихся 57 500 ₽ нужно будет заплатить 7475 ₽.

Счёт будет выставлять налоговая — в следующем году после получения процентов, то есть за выплаченные в 2021 году проценты налоговая рассчитает налог уже в 2022 году. При этом неважно, закрыт уже вклад или нет, если начислили проценты — значит, по ним рассчитают налог. Деньги нужно будет заплатить до 1 декабря.

Налог не будет браться со счетов, доходность по которым составляет не больше 1%.

Если у банка отозвали лицензию, то вернуть деньги можно будет через две недели

Периодически Центральный банк по разным причинам отзывает лицензии у банков. Например, в 2020 году так было закрыто 16 банков.

Если на ваших счетах в одном банке находится не более 1,4 миллиона ₽, то не стоит переживать. Эти деньги вам в любом случае вернут по страховке.

Не ранее чем через две недели после наступления страхового случая на сайте Агентства по страхованию вкладов появится информация о банке, в котором можно будет забрать свои деньги. Нужно будет просто прийти в отделение указанного банка с паспортом. Деньги должны вернуть в течение трёх дней после обращения. Их могут перевести на любой банковский счёт или выдать наличными.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

- Выбор программы

- Выбора банка

- Какие документы нужны, чтобы открыть вклад

- Как правильно сделать вклад в банке

- Как подтвердить наличие вклада в банке

- Закрытие депозитного счета

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

-

Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Как правильно открыть вклад по стандартной схеме:

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

Если вы планируете закрыть вклад, для получения средств понадобится только паспорт. Все данные о вас и самом депозите будут в базе финансовой организации. Возможны два сценария действий:

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Онлайн вклады

Онлайн-вклады – это возможность накопить и приумножить собственные средства с минимальными затратами времени. Всё, что требуется от клиента – это доступ к сети интернет и наличие банковской карточки. Удобный и практичный сервис гарантирует быстрое оформление депозита, доступ к различным операциям, просмотр всей полезной информации в любое время в любом месте.

Онлайн-депозит: особенности услуги

Онлайн-депозит: особенности услуги

Открытие вклада онлайн происходит в сети интернет на официальном сайте банка. Клиент регистрируется в интернет-банкинге, заходит на свою личную страничку и оттуда руководит своими финансами, имея доступ к управлению всеми счетами, картами.

Практически все банки предлагают удобный сервис по выбору типа депозита, где можно ознакомиться с детальными условиями по всем предложениям. А в онлайн-калькуляторе можно легко посчитать будущую прибыль и сравнить доходность разных вкладов.

Для оформления депозита онлайн нужно, чтобы на карте у вкладчика имелась необходимая сумма для зачисления на депозитный счет. Указав все параметры депозита и подтвердив свое решение, клиент переводит выбранную сумму на счет вклада. По окончании действия договора деньги вернутся опять на карту. Проценты также будут зачисляться на карточку.

Вклады в интернет-банке: преимущества для клиентов

Вклады в интернет-банке: преимущества для клиентов

Онлайн-вклады значительно облегчают процесс оформления депозита (как для банка, так и для клиентов). Основными выгодами для вкладчика являются:

- возможность оформить депозит в любое время суток, в выходные и праздничные дни;

- отсутствие необходимости посещать банк – значительная экономия времени (оформить депозит можно дома, на работе, даже в дороге);

- довольно часто банки предлагают онлайн вклад с повышенной ставкой (до 1% больше в рублях, до 0,5% – в валюте по сравнению с договорами, открытыми в отделении)

- встречаются предложения по зачислению на счет клиента некоторой суммы бонусных рублей – подарок от банка вкладчикам.

Финансовым организациям также выгодно проведение операций в интернет-банкинге. Это исключает необходимость привлекать сотрудника, который оформляет депозит в отделении, контролера, кассира. Именно поэтому банк повышает ставку для тех, кто отдает предпочтение современным технологиям.

Какие недостатки имеют вклады в банках онлайн

- Чтобы перевести деньги на счет вклада, у клиента должна быть открыта карта с положительным остатком (с которого спишется сумма для зачисления на депозит). Поэтому посетить отделение всё же придется в самом начале – при оформлении карты.

- Риск перехвата данных злоумышленниками. В момент перевода денег финансы клиента становятся уязвимыми, ими могут воспользоваться третьи лица. Однако современные технологии способны обеспечить практически 100% гарантию защиты денег. Поэтому сегодня перевести деньги онлайн не опаснее, чем везти ту же сумму в автобусе в отделение банка.

- Некоторые банки не могут привязать вклады, открытые в разных региональных филиалах, к одному клиенту. Вкладчику придется регистрироваться для каждого региона отдельно, под новым логином и паролем. Такая проблема наблюдается, например, в Сбербанке.

- Не по всем депозитным продуктам можно оформить вклад онлайн. Например, обезличенные металлические и мультивалютные счета придется открывать в отделении.

Как открыть вклад онлайн: инструкция для пользователей

Как открыть вклад онлайн: инструкция для пользователей

Итак, у клиента уже имеются карточка в банке и подключение к онлайн-сервису.

- Зайдите на официальный сайт учреждения, перейдите в интернет-банкинг. Для этого можно воспользоваться компьютером, мобильным телефоном (если услуга подключена), терминалом банка (если такая функция предусмотрена).

- Введите логин и пароль, чтобы попасть на свою страничку.

- Перейдите на вкладку «Депозиты» или «Вклады».

- Выберите то предложение, которое максимально удовлетворяет ваши потребности, посчитайте прибыль в виде процентов на онлайн-калькуляторе.

- Нажмите кнопку «Открыть вклад» (она может называться немного иначе в разных банках).

- Укажите номер карты, с которой будет списана сумма, размер депозита, срок. Обязательно проверьте все указанные данные. В некоторых банках можно сначала выбрать карту, с которой вы хотите произвести перевод, и в ее операциях нажать «Осуществить перевод». Потом следует выбрать опцию «Депозит» и заполнить все параметры вклада.

- На этом этапе система может потребовать подтверждения проведения операции. В таком случае обычно пользователю высылается смс с паролем, который нужно ввести на сайте.

Как закрыть онлайн вклад: порядок действий

- Зайдите в интернет-сервис.

- Перейдите на вкладку «Депозиты» или «Вклады», выберите функцию «Закрыть вклад».

- В появившейся форме укажите депозит, который хотите закрыть (его можно выбрать из выпадающего списка) и счет, на который должны быть переведены деньги. Дата закрытия сгенерируется автоматически.

- Подтвердите свое решение закрыть депозит. Если закрытие депозита происходит досрочно, система уведомит вас о последствиях разрыва договора. Обычно в таком случае клиент частично теряет проценты. Например, применяется ставка как по вкладу до востребования, или действующая ставка уменьшается до уровня 1/2, 1/3 от изначального процента. Условия досрочного расторжения прописываются в договоре.

Можно поступить иначе. Перейдите к имеющемуся вкладу и в его доступных опциях выберите «Закрыть вклад».

Условия некоторых банков, предлагающих открыть депозит онлайн

Условия некоторых банков, предлагающих открыть депозит онлайн

Практически каждый современный банк предлагает своим клиентам функциональный интернет-сервис. В нем легко можно оформить депозит, не посещая отделение банка.

В Сбербанке можно оформить такие депозиты онлайн:

- «Сохраняй онлайн» (вклад без возможности пополнения, снятия суммы);

- «Пополняй онлайн» (допускается пополнение депозита на 1 000 рублей и более);

- «Управляй онлайн» (вклад можно пополнять, снимать его часть).

Ставка при оформлении депозита в интернете увеличивается на 0,25% в валюте, на 1% – в рублях.

В Альфа-Банке сервис имеет название «Альфа-Клик». Подключаясь к нему, клиент может выполнять различные операции по всем своим счетам, накопительным счетам, дебетовым карточкам в любой валюте. Имеется возможность оформить онлайн депозит: непополняемые «Победа», «Линия жизни», «Премия», «А+» и пополняемые «Премьер», «Потенциал». Единственным ограничением является вклад «Мультивалютный» – для его открытия придется посетить отделение лично.

ВТБ24 предлагает несколько вкладов онлайн:

- «Доходный-Телебанк»;

- «Доходный-Банкомат» (его можно оформить в банкомате);

- «Целевой-Телебанк»;

- «Комфортный-Телебанк».

Согласно существующей статистике, примерно 20% вкладчиков ВТБ24 оформляют депозиты в интернете, 3% — через банкомат.

В Промсвязьбанке дистанционное оформление депозита имеет ряд особенностей. Сначала клиент должен посетить отделение учреждения, уже имея карту с личными средствами на ней. Предъявив паспорт, вкладчик подписывает «Правила дистанционного размещения вклада». И только затем можно перечислить средства с карты на депозитный счет через банкомат Промсвязьбанка.

Для этого специально предусмотрен раздел «Вклады». Минимальная сумма депозита составляет 1 000 рублей.

Советы вкладчикам

Советы вкладчикам

- Не тратьте время на поиски банка, в котором не нужно посещать отделение при первичном подписании договора. Согласно действующему законодательству, банк обязан идентифицировать клиента, чтобы исключить отмывание нелегальных доходов.

- Если у вас уже есть вклад, открытый в отделении, его можно перевести в интернет-формат. Детали можно уточнить на «горячей линии» конкретного банка или на сайте.

- Отдельные банки предлагают автоматическую услугу по переводу денег на счет депозита. Заранее оговоренная часть суммы из поступлений на карту (например, из зарплаты) перечисляется на сберегательный счет. Этот сервис поможет накопить личные сбережения.

- Онлайн-вклады под проценты также участвуют в системе государственного страхования вкладов. Если учреждение обанкротится, клиенты все равно получат свои депозиты в 100% размере (в пределах 1 400 000 рублей).

- Если в системе интернет-банкинга к вам поступит запрос на уточнение личных данных, не проводите никакие операции, а сразу обратитесь в отделение. Возможно, вашими счетами намереваются воспользоваться злоумышленники. В банке любые уточнения и актуализация данных обычно происходит при личной встрече с клиентом в отделении.

- О вкладах онлайн отзывы встречаются разнообразные. В каждом банке свой интерфейс интернет-банкинга, доступные функции и операции. Поэтому стоит попробовать на личном опыте, чтобы понять, подходит это именно вам или нет.

Подробная информация о банках: Альфа-Банк, ВТБ 24, Промсвязьбанк, Сбербанк России.

- Автокредит онлайн. Что такое онлайн заявка на автокредит?

- Western Union при поддержке ПриватБанка запустила в России сервис денежных переводов онлайн

- «Надежность» не оправдал имя. Но вклады вернет

- «Европейский Трастовый Банк» предлагает открывать вклады по ставкам ниже уровня инфляции

- Онлайн кредит наличными. Как выбрать в интернете онлайн-кредит? Как заполнить онлайн заявку на кредит наличными?

Отзывы и комментарии

Татьяна 28.01.2015 11:00

Пробовала я эту услугу, открывала чисто из любопытства онлайн вклад в Сбербанке. Все получилось быстро, но дешево. Проценты маленькие, поэтому, продержав средства минимальный срок, вклад закрыла. Минус такого вклада — его доступность для самого вкладчика. Если кончились деньги, есть соблазн взять сбережения, чего не всегда можно сделать при удаленном депозите.

Ana-Stasy 28.01.2015 11:12

А если депозит с ограничениями на снятие? Мне обычно при таком раскладе «жаба» не дает залезть в отложенное, даже если я вижу эти деньги в своем личном кабинете. У меня открыт «Пополняй-Онлайн», очень удобно. Получила деньги, сразу НЗ на вклад перекинула, и дальше живу на то, что осталось. Зато накапливающаяся на счете сумма греет душу.

Подкоплю посолиднее — переложу на более дорогой депозит, а может Сбер к тому времени ставку поднимет )).

Natan 28.01.2015 11:34

Есть существенный минус во вкладах онлайн, это отсутствие бумажных носителей, подтверждающих наличие вклада в банке. Представьте, набрав адрес банка в браузере, выскочит ошибка, типа «срок домена истек», с чем пойдет вкладчик в отделение? А если там скажут, информация с серверов банка украдена хакерами и более недоступна? Шок!

Musechka 28.01.2015 12:06

Я считаю, что как раз такие риски и перечёркивают все прелести и удобство он-лайн вкладов. Может,для кого-то такая практика себя и оправдывает, но лично я-бы никогда не воспользовалась подобным сервисом. Лучше не полениться и прийти в банк, чтобы документально оформить всё по месту.

Вера Влади 28.01.2015 12:33

Отличная услуга для тех, кто проживает длительное время за рубежом и не имеет возможность открыть вклад обратившись в отделение банка. Открывала кредитную карту в банке «Русский стандарт» лет 5 назад. Позвонила в службу поддержки, восстановила вход в интернет-банк, открыла счет в валюте не обращаясь в офис банка.

Михаил 03.05.2023 09:09

Мне смешно читать всех этих «гуру открытия вкладов и накопительных счетов онлайн». Причины по которым это лажа: 1. Все эти способы для мизерных сумм на которых ничего не заработаешь, т.е.% сожрёт инфляция и даже сохранить покупательную способность вложенной суммы не получится.

2. Для более-менее адекватных сумм — от 1млн.руб. на которые будут более адекватные начисления это всё неприменимо. 3. Причины неприменимости — банковские комиссии за переводы крупных сумм и ограничения по сумме перевода (где нет ограничений комиссии конские). Эти комиссии сожрут ранее полученные начисления. Ибо банковская система создана для обогащения банкиров, а не вкладчиков.

Достаточно сравнить % по потребкредиту и % по вкладам. 4. Для максимизации и сохранения дохода забирайте и вносите наличку через кассу. 5. Исчезновение денег всегда происходит в момент перевода: отсюда бабки ушли, а куда надо не пришли (достаточно потери связи) и попали к воришкам вовремя поймавшим разрыв в канале связи (оно Вам надо?).

Другими словами все эти онлайн игрушки для бедных и пригодны только для контроля и расчётно-кассовых операций (НЕ БОЛЕЕ)! И самое главное: никогда не превышайте в одном банке размера застрахованной суммы 1,4 млн.руб. — кинут в любой момент.

Такая мизерная сумма узаконена для лишения граждан возможности жить на ренту и наличия возможности банковской систему максимально обезопасить хозяев разорившегося банка за Ваш счёт. Помните об этом. Жадность до добра не доводит. И сколько бы я вопросов этим умникам не задавал как перевести без комиссии и потерь больше миллиона, только один из крупных банков ответил без вранья и мути: никак, только через кассу и открывать вклад/накопительный счёт только в отделении.

Источник: cbkg.ru