Покупка недвижимости в ипотеку – серьезный шаг для российской семьи. Перед оформлением кредита стоит тщательно взвесить, выдержит ли семейный бюджет такую нагрузку. Чтобы вычислить примерный размер ежемесячного платежа, нужно знать, как правильно рассчитать ипотеку.

Из чего складывается сумма кредита

Сумма платежа по ипотеке, который приходится регулярно вносить заемщику, состоит из следующих выплат:

- Погашение основного долга. Лимит по ипотеке, на который может рассчитывать клиент, зависит от его платежеспособности и достигает 30 млн. рублей. При этом банки соглашаются покрывать за счет заемных средств не больше 85% стоимости жилья.

- Погашение процентов. Чем больше срок кредитования, тем внушительнее будет размер переплаты.

- Страховые взносы. Согласно российскому законодательству покупатель ипотечной недвижимости обязан ее страховать. Также многие кредиторы требуют от заемщиков дополнительно страховать свое здоровье, жизнь, риски потери работы или утраты права собственности. Размер ежегодных выплат по страховкам достигает 1,5%.

Ежемесячные выплаты по ипотеке бывают аннуитетными или дифференцированными. В первом случае платежи в течение всего срока кредитования будут одинаковыми. Во втором – их размер постепенно уменьшается.

Виды процентных ставок

Полезная информация

При выборе банка нужно обращать внимание и на вид процентной ставки. От этого зависит как размер регулярного платежа, так и общая величина переплаты. Кредитные учреждения могут устанавливать ставки двух видов:

- Фиксированная. Она определяется при подписании кредитного договора и впоследствии не меняется. Ее преимуществом является предсказуемость. Покупатель квартиры точно знает, сколько ему придется платить даже через 10 лет, и может планировать свои расходы.

- Плавающая ставка, состоящая из двух составных частей. Постоянная величина привязывается к одному из рыночных индикаторов и остается неизменной. Переменный показатель может меняться в зависимости от экономической ситуации и условий кредитного соглашения.

У плавающей ставки тоже есть плюсы. Обычно ее размер ниже, чем у фиксированной. Кроме того, банки охотнее одобряют такую ипотеку и выдают деньги на более длительный срок.

С учетом процентной ставки по ипотеке, которая в среднем составляет 10-11%, размер ежемесячного платежа оказывается высоким. Чтобы его снизить, можно попробовать принять участие в одной из государственных программ, провести электронную регистрацию сделки или, например, стать зарплатным клиентом выбранного банка.

Как самостоятельно рассчитать ипотеку

С учетом указанных выше параметров можно самостоятельно рассчитать стоимость ипотеки. Для этого есть несколько способов:

- Специальная расчетная формула. Полученные данные будут максимально достоверными, но подсчет займет определенное время. Кроме того, для определения стоимости ипотеки потребуются некоторые математические навыки. Многим заемщикам формулы кажутся слишком сложными, поэтому такой способ используется нечасто.

- Кредитный калькулятор ипотеки, выполненный в формате Excel. Таким сервисом пользоваться несколько проще. После скачивания программы на компьютер заемщик получает возможность рассчитать размер платежа как при плановом, так и при досрочном погашении. При расчете учитываются даже такие параметры, как високосный или невисокосный год.

- Виртуальный калькулятор ипотеки – самый быстрый и удобный вариант. Онлайн-калькуляторы есть как на сайтах известных банков, так и на ресурсах, посвященных ипотечному кредитованию. Для расчета достаточно указать в специальной форме срок кредита, его сумму, предлагаемую банком процентную ставку, тип платежа, категорию, к которой относится заемщик. Пожалуй, единственный минус этого способа – полученные цифры будут приблизительными.

Если имеется материнский капитал, его тоже нужно учитывать. Средства материнского сертификата можно направить как на внесение первоначального платежа, так и на погашение уже оформленной ипотеки.

Например, на сегодняшний день размер задолженности по ипотеке составляет 1 700 000 руб., а платежи предстоит вносить еще 5 лет. Если платеж является аннуитетным, а процентная ставка – фиксированной, в месяц заемщику приходится выплачивать 28 340 руб. При внесении в счет ипотеки маткапитала в размере 409 000 руб. срок погашения остается прежним – 5 лет. Зато размер ежемесячного платежа будет сокращен до 21 517 руб.

Так что рассчитать ипотеку самостоятельно вполне возможно. Но нужно знать, что этот расчет будет предварительным. Калькуляторы, которые находятся в общем доступе, не учитывают такие факторы, как доход семьи или, например, прожиточный минимум (в том числе детский), установленный в конкретном регионе. Точную сумму ипотеки, как и размер ежемесячного платежа, можно узнать при непосредственном обращении в банк.

Источник: credit-ratex.ru

Ипотека: как рассчитать кредит на покупку недвижимости

Обычно ипотечные программы предусматривают длительные сроки кредитования – до 15-30 лет. Но многие заемщики предпочитают гораздо быстрее закрывать договор с банком, чем планировали изначально (это во многом разбивает миф о том, что ипотека берется чуть ли не на всю жизнь).

В среднем ипотечный кредит закрывается в течение 7-10 лет. Чтобы досрочно погасить ипотеку, заемщики используют накопленные средства, материнский капитал, налоговые вычеты и др.

Специалисты рекомендуют оформлять ипотечный кредит на максимальный срок. Это не значит, что нужно «тянуть» с погашением до самого конца, просто длительный срок создаст более комфортные условия для ежемесячных выплат. Заемщик не будет чувствовать себя зажатым в слишком узкие рамки. Даже если доход человека упадет, он все равно сможет справляться с платежами именно благодаря увеличению сроков.

Ипотечный калькулятор

На странице https://domclick.ru/ipoteka/calculator можно воспользоваться онлайн-калькулятором ипотеки, чтобы рассчитать кредит. Это полезный инструмент, помогающий:

- выбирать для себя оптимальные условия кредитования;

- заранее производить все расчеты, включая ежемесячные платежи;

- формировать график платежей (опять же для понимания нагрузки);

- заранее ознакомиться со ставкой по ипотечному кредиту и др.

Пользоваться ипотечным калькулятором очень просто, достаточно ввести основные данные: цель кредита, регион покупки, стоимость недвижимости, размер первоначального взноса и др. Система произведет расчет и моментально выдаст результат для ознакомления.

Убедитесь, что готовы к финансовой нагрузке

Планируя взять ипотеку, постарайтесь как можно точнее определить сумму расходов, которые возникнут при оформлении кредитной сделки. В том числе установите размер первоначального взноса.

Старайтесь максимально объективно оценивать свои финансовые возможности, включая определение части доходов, ежемесячно выделяемых на платежи по ипотечному кредиту. Правильно все рассчитать как раз поможет ипотечный калькулятор – вводите цифры, смотрите результаты, выбирайте лучшие условия.

Желательно иметь финансовую подушку безопасности на 3-4 платежа по ипотеке, они пригодятся на случай, если заемщик потеряет доход (либо он заметно снизится). Берите кредит в надежном банке.

Источник: top-instagram.info

Ипотечный калькулятор: что это и зачем он нужен

Для выбора ипотечной программы, нужно правильно и максимально точно рассчитать свои платежи и переплату. Конечно, можно взять лист бумаги, калькулятор и высчитать до копейки все значения, однако, это займет много времени и усилий. Гораздо проще воспользоваться ипотечным калькулятором, где достаточно вбивать нужные значения и получать точные результаты.

Сразу нужно сказать, что не калькуляторы сделаны по одному принципу, поэтому расчеты на одном ресурсе могут отличаться от расчетов на другом. Это связано с погрешностью расчета, особенностью начисления процентов в каждом банке (если пересчитывать на калькуляторах разных кредитных организаций). В базах часто закладывается минимальное значение страховки, комиссии и проч., за счет чего платеж может оказаться больше, чем, если бы он был рассчитан только по проценту.

Что такое ипотечный калькулятор?

Благодаря современным средствам вычисления и интернет-ресурсам, можно без проблем сделать расчет своих будущих платежей по ипотеке. На сайтах почти каждого банки есть ипотечные калькуляторы, которые вычислят минимальный платеж, переплату, подберут ипотечную программу под заданные пользователем условия. Это достаточно удобно, так как в считанные секунды можно оценить готовый расчет, не тратя много времени.

Исходная сумма: 1 000 000 руб. Проценты по займу: 1 000 000 руб. Ежемесячный платеж: 56 000 руб. Процент переплаты: 23,5 % Точный расчет

Ипотечный кредитный калькулятор для Android

Расчет и учет множества кредитов. Экспорт данных по электронной почте. Возможность оценить выгоду досрочных платежей. Графическое представление выгодности с помощью графиков. Расчет с изменением процентной ставки.

Калькулятор ипотеки для iPhone/iPad

Доступна версия для iPhone и iPad. Удобный калькулятор, позволяющий рассчитать кредит, а также возможно досрочное погашение кредита

Калькулятор ипотеки для Windows Phone 7-8

Удобный калькулятор, позволяющий рассчитать кредит и сохраняющий в памяти любой из расчетов. Возможна отправка расчета по электронной почте

В ипотечном калькуляторе можно задать определенные параметры и просчитывать потенциальные платежи. Также можно быстро оценить, как меняются суммы при изменении параметров. Одной из самых необходимых возможностей является возможность расчета досрочного полного или частичного погашения. Например, клиент хочет взять ипотеку, а через год погасить частично материнским капиталом.

В калькуляторе можно подставить сумму и дату, когда будет происходить частичное погашение, и сразу же оценить свой потенциальный выигрыш от этого. Преимущество заключается в том, что не нужно идти в банк, стоять в очереди и мучить специалисты просьбами рассчитать ту или иную ситуацию.

Задачи ипотечного калькулятора:

- Быстрый расчет при заданных параметрах.

- Экономия времени клиента на поход в банк или самостоятельных расчетов.

- Возможность быстро оценить изменение значение при изменении параметров ипотеки.

- Возможность подбора ставки, срока и максимальной суммы.

- Оценка финансового эффекта от досрочного погашения.

Как пользоваться ипотечным калькулятором?

В качестве примера возьмем очень удобный калькулятор на сайте /ipoteka_calculator_online/raschet_online.html

Он имеет простой интерфейс, в котором разберется даже неопытный пользователей. Расчет из калькулятора можно сохранить.

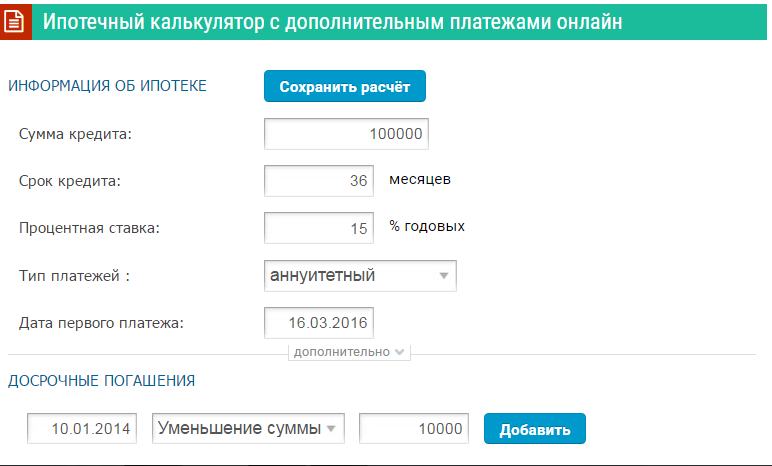

Разберем каждое поле:

- Поле «Сохранить расчет». Нажав на него, можно получить ссылку на свой расчет для собственного использования или пересыла кому-то.

- Поле «Сумма кредита». Здесь нужно указать ту сумму, которую клиент планирует оформить в ипотеку (стоимость объекта за вычетом первого взноса). Значение набивается вручную на клавиатуре.

- «Срок кредита». Здесь нужно указать срок, на который планируется оформить ипотеку.

- «Процентная ставка». Вносится предлагаемая ставка

- «Тип платежа». По умолчанию здесь стоит аннуитетный тип платежа. Поле позволяет выбрать и другой тип – дифференцированный. Такой системы оплаты ипотечных взносов сейчас практически не встретить, исключительно в нескольких банках.

- «Дата первого платежа». Здесь нужно указать, с какого числа будет вноситься первый платеж по выданной ипотеке. Чуть ниже есть кнопка «Дополнительно», нажав на которую, появляется список параметров. Здесь можно указать, что в первом платеже будут уплачены только проценты, отметить учет выходных и праздничных дней, и остальные параметры.

- В поле «Досрочные погашения» можно указать дату планируемого погашения, тип погашения (уменьшение срока или суммы) и саму сумму погашения. Нажав кнопку «добавить», заданное значение появится в графике, который формируется ниже.

Таким образом, внося нужные значения, можно без особых усилий сделать расчет. При смене значений, график будет пересчитываться по нажатию на Рассчитать.

Как посчитать досрочное погашение на ипотечном калькуляторе?

После внесения основных параметров в калькулятор и формирования графика погашения, можно посчитать и досрочное погашение. Для этого вносится дата, когда планируется совершить досрочное погашение, сумма и тип. Стоит отметить, что в каждом банке есть свои условия досрочного погашения. Оно может происходить в любую дату, либо только в дату очередного платежа.

В зависимости от этого, сумма процентов будет меняться. Например, в ВТБ 24 ЧДП проводится в дату очередного платежа. Если клиент платит до 25 числам, но решил частично погасить кредит 15ого, то списание будет только 25ого. Если эти значения вбить в калькулятор и указать дату внесения денег, то сумма может рассчитаться некорректно. Однако, погрешность не будет очень заметной, так что этот факт могут заметить только очень дотошные заемщики.

Рассчитанные значения можно выгрузить в файл Excel и распечатать для сравнения с полученными значениями на остальных ресурсах или в банке.

Статьи по теме

- Как работают коллекторы Кредито24 (Kredito24). Как с ними бороться?

- Займы и кредиты наличными в Нижнем Тагиле: частные объявления и предложения МФО

- Чем грозит просрочка по микрозайму?

- Займы и кредиты наличными в Томске: частные объявления и предложения МФО

Источник: mycredit-ipoteka.ru