Кредитная карта – распространенная банковская услуга. Она легко оформляется, часто сотрудники банков предлагают ее в комплекте с дебетовой карточкой. У людей складываются неоднозначные впечатления о кредитке, и это вполне оправдано. Как правильно пользоваться кредитной картой? Что делать, чтобы не попасть в финансовую яму?

Стоит ли брать кредитку? Безопасно ли? Обо всем подробнее в этой статье.

Содержание скрыть

О кредитном лимите и ставках

Владелец карты может брать средства из банка и тратить их на личное усмотрение. В свою очередь, банк предоставляет определенную сумму, ограниченную лимитом. Его величина зависит от:

- продолжительности работы с банком – постоянный клиент или новичок;

- кредитной истории человека – выплачивает ли долги вовремя или пропадает;

- финансовое положение – ежемесячная прибыль/зарплата.

Если клиент обратился в банк за кредиткой впервые, естественно, это вызовет у организации опасения. Не факт, что заемщик сможет выплатить установленную сумму. Поэтому новичкам банк дает минимальные лимиты, в то время как искушенным пользователям предлагает суммы более 1 млн. руб.

Важно! На первый раз не стоит брать большие лимиты, чтобы уберечь себя от соблазна потратить всю сумму. К тому же, концентрироваться на маленьком долге проще.

Во время действия кредита некоторые банки могут сами регулировать ставки по выплатам. Они уменьшают или увеличивают допустимые суммы, исходя из жизненных ситуаций, которые могут произойти с клиентом. Другие организации, например СберБанк, предлагают владельцам кредитных карт самостоятельно менять тариф. Пользователи ВТБ так же могут понижать/увеличивать лимит по собственной инициативе.

Что касается процентных ставок, они гораздо выше потребительских кредитов. Процентная политика та же, что и с лимитами. К новым людям банки относятся с недоверием, поэтому предлагают максимальные ставки. Клиентам, пользующимся их услугами на регулярной основе, они выдают минимальные годовые.

Для оформления кредитки пользователю необходимо предоставить информацию о заработной плате или количестве получаемой прибыли. Платежеспособным гражданам кредиты одобряют в 95 % случаев. Некоторые оформляют карту «на всякий случай», чтобы при возникновении сложной ситуации, у них была возможность взять необходимую сумму и уже позже выплатить по ней долг. Однако потребительский кредит оказывается выгоднее, если целью покупки является какой-то конкретный продукт.

Как пользоваться кредитной картой без процентов

Особого внимания заслуживает льготный период кредитки. Обычно банки дают около двух месяцев, чтобы клиент мог выплатить задолженность без процентов. Существует ряд организаций, которые предлагают длительный беспроцентный период – до 1 года.

Банки рассчитывают величину льготного срока, основываясь на следующих факторах:

- Формирование грейс-периодов. Клиент решает оформить кредит на стиральную машину 30 октября. Беспроцентный срок составляет ровно месяц. Чтобы не попасть под действие процентов, ему нужно будет отдать сумму 30 ноября. 14 ноября он захотел приобрести другой товар – телевизор. Вернуть деньги по кредиту заемщику потребуется 14 декабря и т.п.

- Беспроцентный период только на один продукт. 1 ноября человек берет кредит на компьютер. Льготный срок выплат составляет 55 дней. Значит, ему необходимо выплатить всю сумму уже 15 декабря. 1 декабря он берет кредит на пылесос. Однако в этом случае клиенту все равно нужно будет погасить долг 15 декабря – график выплат не изменится.

- Формирование расчетного срока в момент действия беспроцентного периода. Обычно расчетный срок не превышает 1 месяца. По его истечению заемщику приходит уведомление об оплате. В течение определенного времени (к примеру, 20 дней) он должен погасить долг. Если он не успеет этого сделать, банк начнет прибавлять к сумме проценты.

- Формирование расчетного срока за каждый месяц. Если владелец карты купил ноутбук 30 октября, то при грейс-периоде в 2 месяца он должен будет отдать деньги 30 декабря. 10 ноября он решил приобрести холодильник. Стоимость уплаты долга будет рассчитываться отдельно. Сначала придется отдать деньги за ноутбук, а уже потом расплачиваться за холодильник.

Длительность льготного периода зависит от банка и суммы долга. Например, в Газпромбанке клиентам предлагают погасить небольшие кредиты (до 90 000 руб.) за 60 дней, в то время как на уплату большого долга (более 90 000 руб.) им выдается до 180 дней беспроцентного пользования.

Справка! Узнать детальную информацию о зачислениях, вычетах и процентах можно из ежемесячного уведомления. Та же функция доступна и в онлайн-приложениях.

Возможность распоряжаться кредитной картой на свое усмотрение – удобная особенность услуги. Первым делом нужно обратить внимание на величину пробного периода, чтобы не попасть под действие процентов. При взятии кредита с высокой ставкой человек рискует выплатить долг, превосходящий изначальную сумму в 2 раза. Перед оформлением кредита все же лучше проконсультироваться с экспертом.

Плата за обслуживание

В зависимости от статуса кредитной карты, существуют разные тарифы за обслуживание. Простые кредитки без дополнительных опций и пакетов услуг не требуют платы. Цены за обслуживание премиальных карт начинаются от 1 500 руб. и выше. Сумма выплачивается ежегодно, иногда ежемесячно. В некоторых банках процесс можно автоматизировать.

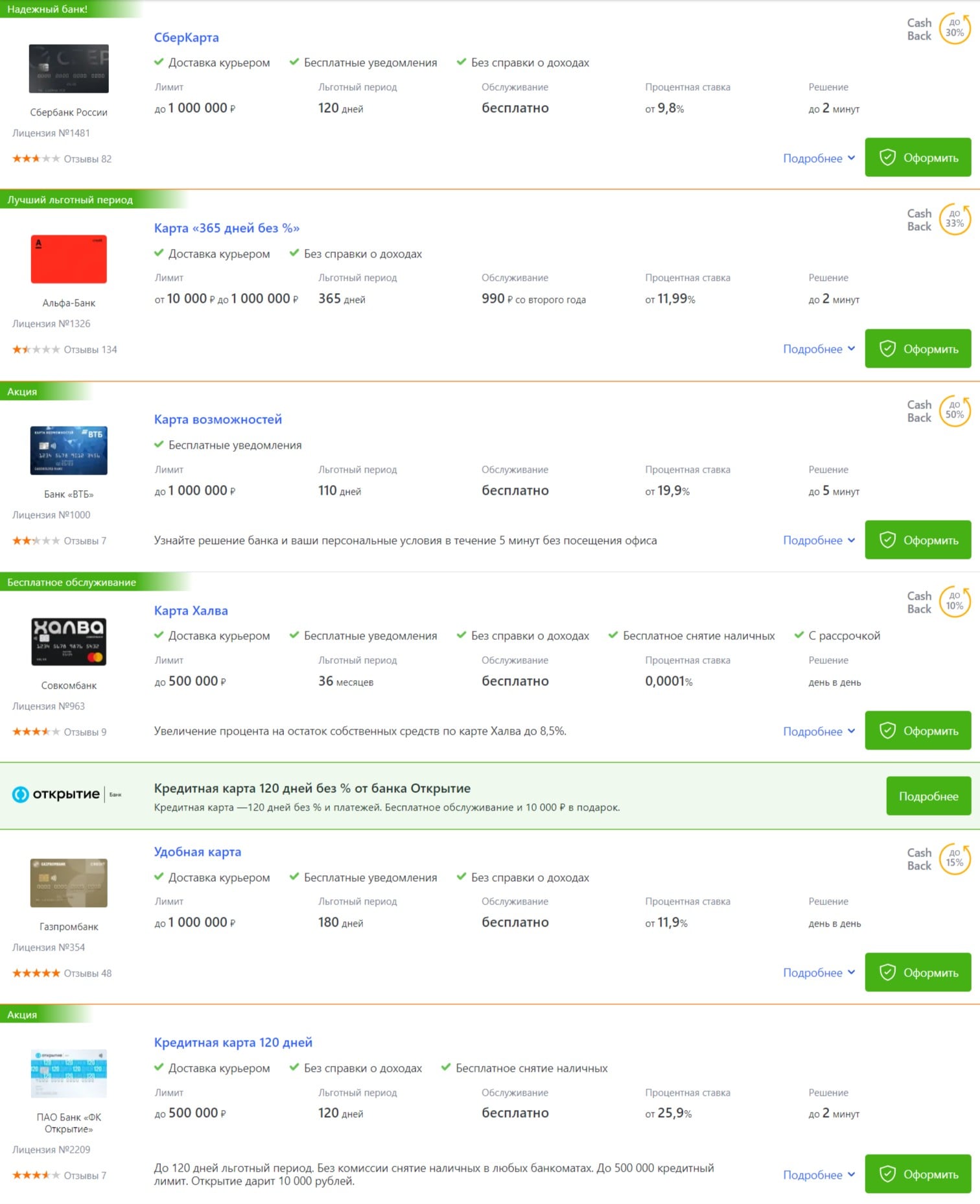

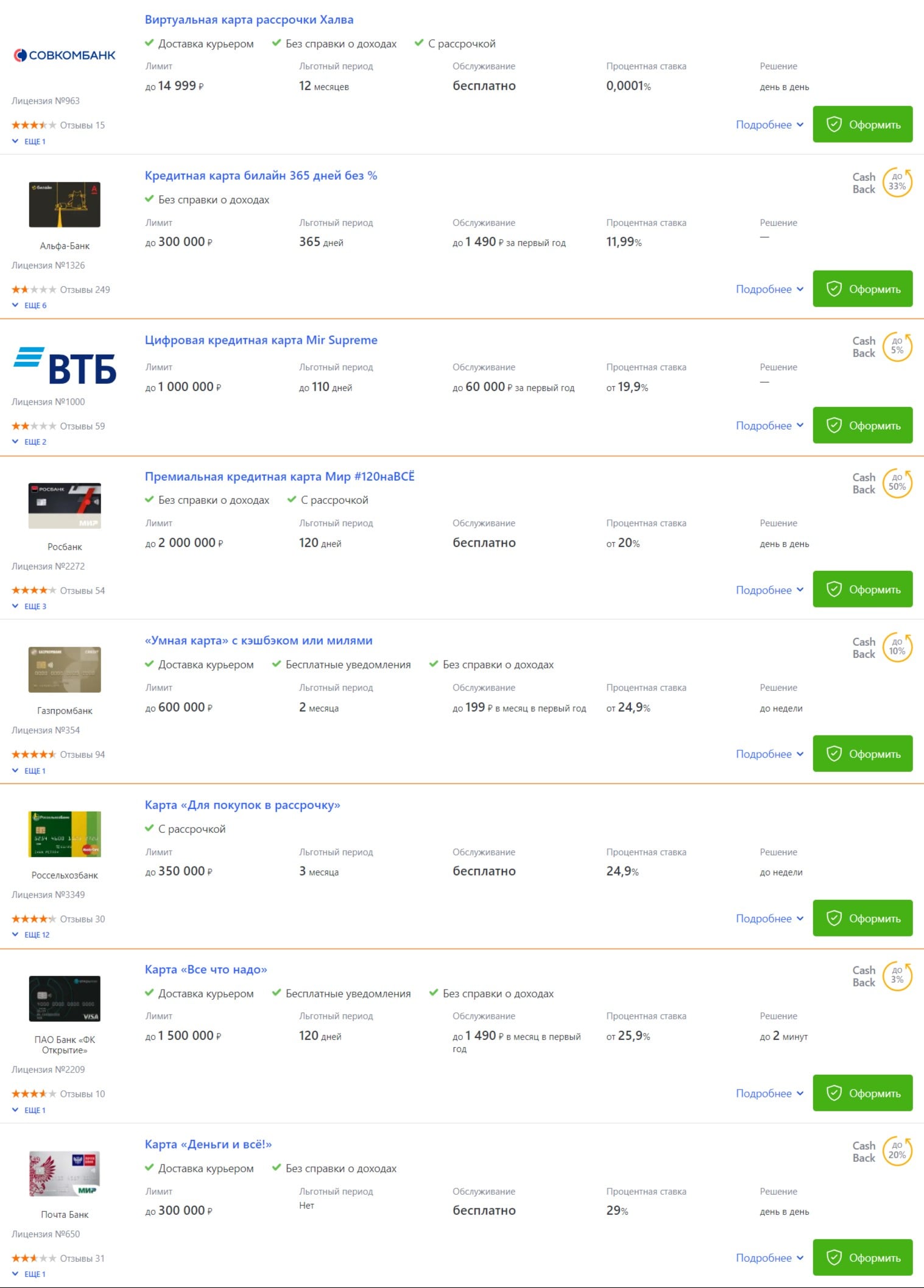

Ниже представлена подборка карт по стоимости обслуживания, способу доставки, уведомлениям, льготному периоду, годовой ставке и длительности оформления:

Как видно, лучший вариант по продолжительности пробного периода – «Халва». Кроме того, банк предлагает бесплатное обслуживание. Также стоит обратить внимание на процентную ставку по кредитке. Если пользователю важен кэшбэк, лучше выбрать «Карту возможностей» или премиальную карту «Мир».

Снятие наличных и переводы

Практически во всех организациях при снятии наличных средств банки налагают штрафные санкции. Некоторые даже снимают с клиента льготный период. После того как владелец кредитки воспользовался банкоматом и вывел сумму со счета, он автоматически начал выплачивать проценты по долгу.

Что можно оплачивать кредиткой? Все, что лежит на витринах магазинов и онлайн-площадок. Тем не менее есть продукты, которые проще оплачивать наличными. К тому же, когда на карте много денег, а в реальном кошельке пусто, хочется быстрее их снять. Однако поступить так – худшее, что может случиться с клиентом банка.

Комиссия на вывод средств будет огромна, а беспроцентный период аннулируется. Даже если погасить долг за минимальный срок, владелец карты все равно переплачивает, ведь он мог продолжить пользоваться льготным периодом.

Почему так происходит? Банки зарабатывают на том, что люди оплачивают покупки их карточкой. Когда пользователь решает снять деньги, он автоматически лишает банк этой возможности. Поэтому они накладывают санкции – налагают высокие проценты, снимают льготный срок, а иногда увеличивают годовую ставку. Все это прописано в договоре оформления кредитной карты.

Банкам нравится, когда пользуются их услугами.

Погашение долга

Как правильно заплатить за кредит? Существует простая тактика, как минимизировать затраты по погашениям. Большинство владельцев предпочитает не обращать внимания на долги. Люди расплачиваются с кредитом, внося минимальный платеж. Если льготный срок подошел к концу, банк начинает спрашивать с клиента проценты за распоряжение средствами.

Это первый сигнал об опасности.

Кредитные карты предоставляют сроком на 5 лет. Средняя ставка в этом случае – около 25 %. Когда владелец погашает задолженность небольшими суммами, он увеличивает время действия кредита. Переплата оказывается ощутимой, поскольку проценты начисляются ежедневно. Нужно учитывать, что большая часть минимального платежа покрывает сумму только за пользование средствами. Человек не погашает долг, он погашает проценты по нему.

Важно! Чтобы не попасть под действие процентов, необходимо пополнять счет большими купюрами. Минимальный платеж – простая, но эффективная удочка, которую держит банк. Время от времени, на нее попадаются, и банк вытягивает денежную леску в свою сторону.

Общие советы

Кредитную карту лучше выбирать у тех банков, с которыми клиент долго сотрудничает. Они могут предложить: высокие лимиты, выплаты по сниженным ставкам, продолжительный льготный период.

Финансовые эксперты советуют:

- Если у человека плохая кредитная история, лучше взять небольшой кредит с минимальными лимитами и постараться выплатить его во время действия беспроцентного срока.

- Не стоит заводить статусную кредитку, если пользователь планирует расплачиваться ей за все покупки. Тратить бонусы будет некуда, а стоимость обслуживания – это ненужный пассив.

- Консультация специалиста, рекомендательные форумы и рейтинги помогут выбрать оптимальную карту под конкретные нужды.

- Оформлять большие покупки лучше в начале расчетного периода. В этом случае у владельца окажется больше времени на погашение долга без начисления процентов.

- Чтобы не попасть под действие процентов, следует вносить на карту средства больше суммы минимального платежа.

- Нельзя пользоваться банкоматом. Оплачивать покупки можно безналичным расчетом.

- Регулярно пользоваться калькулятором. Оптимальный вариант, если клиент сможет погасить задолженность во время действия беспроцентного срока.

- Нужно по максимумуузнать о дополнительных акциях банка. Подключившись к программам лояльности, можно получать баллы или кэшбэк.

- Если выплатить сумму за грейс-период не удалось, следует сократить ежедневные расходы, чтобы восстановить лимиты и взять новый кредит для продления льготного срока.

Кредитная карта – это не приговор, а выгодное приобретение, если уметь грамотно ею пользоваться.

Оптимизируй свой бюджет за счет выгодных покупок вместе с Мокка: тебе доступна оплата долями по удобному графику без первоначального взноса и переплат. Также ты можешь платить частями в любых магазинах с помощью сервиса Мокка Мегамолл прямо в нашем мобильном приложении!

Заключение

При оформлении кредитки, не стоит забывать, что владелец рискует попасть под проценты. Цель банка – заработать больше денег, поэтому лучше показать, что клиент настроен серьезно. Если владелец карты будет пользоваться услугами организации, участвовать в программах лояльности, он заслужит доверие, увеличит лимиты и снизит годовые ставки.

Оформить кредитку легко, но провалиться в финансовую яму еще легче. Перед совершением крупной покупки лучше несколько раз задать вопрос: «А стоит ли?». Приобретение кредитной карты на «черный день» создаст подушку безопасности, обеспечив средствами в непредвиденных ситуациях. Бездумное пользование картой приводит к переплатам, стрессу, разбирательствам, бедности и плохой кредитной истории.

Источник: mokka.ru

Как прикладывать карту к терминалу для оплаты

Бесконтактные платежи – современный и удобный способ оплаты товаров и услуг где бы то ни было. Достаточно приложить карту или телефон к терминалу на пару секунд, и деньги моментально списываются со счета.

Информация, собранная в статье, поможет разобраться со всеми нюансами этой современной и удобной функции.

Подберем оборудование под ваши цели!

Оставьте заявку мы перезвоним и все расскажем

Что такое бесконтактная карта

Для оплаты в одно касание были придуманы специальные чипы – NFC, значит «коммуникация ближнего поля». Если посмотреть на новые банковские карты, то можно заметить, что в них встроена небольшая микросхема, чего в старых платежных средствах не было. Это и есть тот самый НФС. Благодаря чипу, карту не нужно проводить магнитной полосой через считыватель терминала.

Вместо этого они оба излучают магнитное поле и при попадании в зону действия друг друга (около 10 см) платежное средство передает необходимые для оплаты данные. Дополнительная информация. Технология применяется не только в банковском секторе. Электронные пропуска, ключи и проездные также работают на основе NFC.

Есть ли отличия у бесконтактных карт разных банков

Технология в разных картах друг от друга не отличается. Разница лишь в протоколе, по которому происходит транзакция. Сейчас многие банки являются партнерами систем МастерКард или Виза. Именно этим они и будут отличаться. Первые работают через протокол, который называется PayPass, вторые используют PayWawe.

В остальном все зависит от условий банка – наличие кэшбека, комиссии, скидки, бонусы и пр.

Как правильно пользоваться

Пользоваться пластиковой картой с бесконтактной оплатой можно в любой форме торговых отношений. Нет никаких ограничений, некоторые регионы стараются перевести социально значимые объекты общественного использования для проплаты услуг посредством таких электронных инструментов (проезд в общественном транспорте, например). Это становится возможно с помощью интернета в POS-терминале и беспроводная система его работы.

Покупки в интернете

Покупки онлайн не нуждаются в разрешении вопроса, какой стороной прикладывать платежную карту, так как пользователь лишь вносит идентифицирующие сведения и подтверждает информацию через присланный одноразовый платежный пароль. Интернет-магазин может определить лишь платежную систему, но не способ реализации использования пластика. Более того, физической возможности оплатить касанием нет.

Использование банкомата или терминала

Сразу следует оговориться, что не все банкоматы оснащены устройствами, принимающими сигнал от прикосновения (это не касается Сбербанка. У этой кредитной организации большая сеть терминалов самообслуживания). Соответственно, нужно найти обозначение на устройстве такого же знака, что и на карте.

Инструкция по использованию Перед вводом платежных реквизитов нужно идентифицировать личность и пластик:

- Следует поднести и коснуться картой к прямоугольнику, на котором нарисован знак Вай-фай. Он по размеру обычно совпадает с формой платежного инструмента.

- Приложенная карточка должна находится около приемника сигнала до момента обновления экрана и запроса пин-кода.

- В момент впечатывания секретного четырехзначного кода, пластик можно спрятать. Его используют только один раз.

- Дальнейшие действия не предполагают ее использование. Оплачивать можно все доступные в терминале услуги.

- Все процедуры завершаются путем внесения секретных сведений.

Если нужно понять, как именно следует прикладывать карту к терминалу, то необходимо понимать, что сигнал имеет разнонаправленное действие, то есть может быть считан как с лицевой, так и с оборотной стороны.

Не знаете с чего начать?

Поможем определиться с выбором продукции. Подскажем стоимость и сроки. Выполним настройку под ключ.

Покупка в магазинах розничной сети

Бесконтактный способ оплаты предназначен, в первую очередь для того, чтобы клиент магазина не отдавал куда-либо карточку для проведения платежа.

Если сумма покупки менее тысячи, то и секретный код вводить не нужно.

Обратите внимание. Вы можете изменить лимит оплаты без пин-кода.

Инструкция по переводу денег с пластика через POS-терминал следующая:

- Кассир пробивает предварительный чек, чтобы покупатель мог видеть размер списываемой суммы.

- Клиент прикладывает к экрану пластик любой стороной.

- После обработки данных о балансе подается звуковой сигнал, а на терминале загораются диодные лампочки.

- Возможно, потребуется пин-код, который позволяет использовать преимущества такого вида. Сама карточка больше не потребуется. Если секретный пароль будет введен некорректно, то касаться пластиком терминала потребуется снова, так как предыдущая операция будет отклонена банком.

Как сделать, чтобы телефон прикладывать вместо банковской карты

С появлением технологий PayPass и PayWay, производители мобильных телефонов и разработчики приложений для смартфонов подхватили данный тренд. Они внедрили возможность загрузить в мобильное устройство сразу несколько банковских карт и совершать бесконтактные оплаты любой из них, используя только один смартфон.

Как платить в Интернете: расплачиваемся картой правильно

Банковской картой можно расплачиваться в розничных точках или онлайн, а также использовать в банкоматах. Онлайн можно оплачивать покупки или услуги. Каждому стоит знать, как платить в интернете, чтобы платежи проходили корректно и безопасно.

Как расплачиваться картой в интернете

Сегодня все больше пользователей выбирают возможность расплачиваться в интернете. Нам предоставляется право оплатить покупки в интернет-магазине, забронировать номер в отеле, купить билеты, оплатить страховку, а также платить за любые предоставляемые услуги.

Инструкция, как расплачиваться картой в интернете, может отличаться в зависимости от типа сайта.

Но общие принципы оплаты схожи для всех:

- Платежи проходят по реквизитам карты, что выступает определенной мерой безопасности. Знать полную информацию о ней посторонний не может.

- Узнать о возможности платить легко по соответствующим логотипам: Visa и MasterCard.

- Расплачиваться в интернете, в т.ч. за покупки, можно международными продуктами. Некоторые позволяют платить карточками МИР, о чем говорит наличие соответствующего логотипа.

- Операция происходит по защищенному каналу: Verified by Visa, MasterCard Secure Code или Mir Accept.

- Используется технология 3D-Secure: домены торговой площадки, платежной системы, банка-эмитента.

- Подтверждение оплаты кодом, присылаемым по СМС на телефон, который подключен к данному карточному счету. Это позволяет обезопасить процесс, ведь мошенник не сможет завладеть и карточкой и телефоном владельца.

Некоторые до сих пор считают, что расплачиваться онлайн можно только с каких-то определенных продуктов. Это не так. Платить в интернете можно с обычной дебетовой или кредитной карточки. Исключение составляют некоторые неименные продукты, простейшие (Maestro, Visa Electron) и социальные, рассчитанные на получение пенсий. Оплатить с МИР можно далеко не на всех ресурсах.

Специалисты предлагают пользователям, часто расплачивающимся в интернете, оформить виртуальную карту. Преимуществом ее выступает то, что изъять деньги с нее мошенники не смогут. Она пополняется только в момент совершения платежа за покупку и средства сразу списываются.

Как оплатить покупку в интернет-магазине

Процедура, как оплатить покупку в интернет магазине картой, выглядит так:

- Подобрав товары и сложив их в корзину, необходимо найти копку Оплатить банковской картой (наименование на разных сайтах может различаться). Иногда она расположена непосредственно в Личном Кабинете.

- Заполнить личные данные, необходимые для идентификации покупателя и доставки покупки из магазина: фамилия, адрес, способ доставки, телефон, e-mail и др.

- Далее пользователь поступает на защищенную страницу согласно технологии 3D-Secure, где попросят записать реквизиты платежного инструмента.

- Вписать номер карты, граничную дату ее действия и код CVV или CVC. Первые два значения указаны на лицевой стороне пластика, последнее – на обратной. Иногда требуют также указать фамилию латинскими символами, как написано на ней.

- На телефон, зарегистрированный в банке, приходит СМС с паролем. Его нужно записать в графе подтверждения.

Некоторые магазины не поддерживают 3D-Secure, в связи с чем подтверждение кодом не производится. Опасности в использовании таких ресурсов нет. Но если карточными сведениями завладел злоумышленник, на таком сервисе он сможет расплатиться чужими средствами. При этом владельцу вернуть их возможно, если своевременно сообщить в банк об операции, произведенной без его участия.

Платить за услуги или проводить иные платежи в интернете можно по аналогичному принципу. Всегда требуется указывать сведения с пластика и подтверждать оплату.

Меры безопасности

Многие опасаются платить в интернете, вписывать реквизиты в магазинах и других площадках, беспокоясь за сохранность своих средств.

Стоит запомнить основные правила, с помощью которых можно обезопасить свои сбережения:

- Не передавать посторонним свою карточку, не держать ее в месте, где ее могут увидеть.

- Расплачиваясь пластиком лично, не терять его из виду, чтобы кассиры или иное лицо не смогло записать ее данные.

- Не указывать карточные реквизиты на подозрительных ресурсах, не отсылать в письмах, не озвучивать по телефону. Нередко такими способами пользуются мошенники, отправляя запросы якобы от банка с просьбой подтвердить сведения. Чтобы деморализовать владельца, ему сообщают о взломе счета или о прохождении расходных операций. В таком случае стоит позвонить в обслуживающий банк. Причем не по номеру, присланному по электронке или СМС, а настоящему, указанному на официальном сайте учреждения.

- Чтобы оплатить в интернете, ПИН-код не нужен. Если на сайте просят его записать, лучше сразу покинуть такой ресурс.

- К карточке рекомендуется подключить функцию СМС-информирования. Это поможет всегда узнавать о совершении платежей, и вовремя заметить мошеннические действия.

Заключение

Чтобы платить в интернете за покупки и услуги, достаточно иметь в руках непосредственно пластик. Его данные и потребуются для совершения оплаты. При этом стоит обращаться к надежным магазинам и торговым площадкам, а также соблюдать правила безопасности по использованию карты.

Источник: fin.zone