Расчет среднего заработка для отпускных бухгалтеру приходится производить почти так же часто, как и вычислять размер зарплаты. Чтобы все исчисления были сделаны верно, важно учитывать имеющиеся требования законодательства и использовать общепринятые формулы и коэффициенты.

На что ориентироваться при проведении расчетов?

Любой бухгалтер знает, что производить расчеты денежных выплат на «глазок» нельзя – важно соответстWowать строгим нормам законодательства. Так, при исчислении средней зарплаты для отпускных стоит опираться на следующие законодательные акты:

- Трудовой Кодекс РФ, а именно статья 139. В ней говорится, как и за какой срок исчисляется среднедневной заработок, какой коэффициент применяется при расчетах. Здесь же указана возможность использования и иных периодов расчета, если подобное предусмотрено коллективным договором.

- Постановление Правительства РФ № 922. В данном документе перечислены все виды выплат, что учитываются работодателем при расчете среднедневного заработка. То есть, бухгалтеру, прежде чем суммировать показатели, необходимо исключить те выплаты, которые не включаются в средний заработок.

Важно знать положения этих актов или всегда держать под рукой памятку с алгоритмом действий и перечнем выплат.

КАК ПОСЧИТАТЬ И НАЧИСЛИТЬ ОТПУСКНЫЕ 🌞

Формулы для расчетов

Собственно, необходимость расчета заработка за день в среднем возникает, когда сотрудник предприятия уходит в отпуск и хочет получить соответствующие выплаты. Сумма положенных ему отпускных рассчитывается так:

Отпускные = Среднедневной заработок * Кол-во дней отпуска (с учетом выходных, а не только рабочих дней)

И если число дней отпуска бухгалтеру заранее известно, ведь расписание отпусков составляется заблаговременно на основании заявлений сотрудников, то рассчитать среднедневной заработок оказывается сложнее. Но и для этого есть своя формула:

Среднедневной заработок = Учитываемые выплаты за расчетный период/12 месяцев/29,3

Используемый в текущем году коэффициент равен 29,3. Именно его и нужно использовать для расчетов.

Сумма ежемесячного среднедневного заработка не может быть меньше федерального МРОТ, если за рассматриваемый период работник полностью выполнял свои обязанности и отработал положенное нормативное время. Поэтому среднемесячный заработок нужно сравнить с МРОТ, если он ниже, то уплачивать отпускные нужно по действующему МРОТ.

Онлайн калькулятор

Онлайн калькулятор рассчета отпускных в 2023 году:

Порядок расчета среднедневного заработка

При вычислении среднего дневного заработка важно правильно учесть все выплаты и определить период расчета. ДейстWowать нужно в строгом соответствии с законом, чтобы не уменьшить или не увеличить положенную выплату.

Определяем период для расчета

Чтобы произвести расчет отпускных, работодатель должен выявить расчетный период. Он может быть:

- Стандартным. Равен одному году или 12 месяцам. Причем берется во внимание не календарный год, а период, предшествующий месяцу, в котором сотрудник берет в отпуск.

- Нестандартным. Это иные виды периодов, устанавливаемые работодателем. Однако такой период для расчетов должен быть указан в коллективном договоре.

Причем далеко не все выплаты за этот период будут учитываться бухгалтером. Ведь есть такие формы платежей, которые при расчете отпускных не считаются.

☀️ Примеры расчета отпускных работникам

Важно определить и число дней, которые берутся в расчет. Если в месяце сотрудник проработал все рабочие дни, то такой период засчитывается полностью. Если же там были больничные или неявки по другим причинам, то месяц засчитывается уже не весь, а лишь рабочие дни.

Распределение выплат

Сложность расчетов заключается еще и в том, что существуют формы выплат, принимать которые во внимание при определении среднего заработка не нужно. Обязательно учитывают оклад, премии и положенные надбавки – словом, все то, что прописано в трудовом договоре. При этом есть и иные формы выплат, не учитываемые при расчете. К таким, например, относят:

- социальные выплаты;

- компенсационные выплаты (например, компенсация расходов сотрудника на питание, проезд, мобильную связь).

Особую внимательность нужно проявлять при учете премий. Если речь идет о ежемесячных выплатах, то тут все просто – они учитываются в полном объеме. А что делать с премиями, выплачиваемыми раз в квартал или год? Тогда, размер их учитывается пропорционально количеству месяцев, входящих в расчетный период. Например, если речь идет о квартальной премии в размере 30 000 руб., а в расчетный период входят только 2 месяца, то премия будет учтена в качестве выплат в размере 2/3 или 20 000 руб.

Дополнительно выплаты в размере оклада могут быть увеличены на инфляционный коэффициент. Это позволяет сделать отпускные соизмеримыми текущей экономической ситуации.

Срок отпускных

Только после расчета среднедневного заработка определяется сумма отпускных. Для этого требуется знать количество дней отпуска. Обычно, он равен 28 дням, но в некоторых отраслях может быть и больше.

Примеры расчета

Чтобы сориентироваться и выполнить вычисления правильно, стоит подробно изучить пример расчета отпускных в 2023 году. Ситуаций может быть несколько.

Ситуация № 1

Власова Тамара Дмитриевна работает на предприятии уже 3 года. В 2018 году она должна уйти в отпуск с 3 по 30 июля. Оклад ее за предшествующие 12 месяцев не менялся, он составлял 30 тысяч руб. Дополнительно ею были получены разовые премии в размерах 5, 10 и 13 тысяч руб. (в течение расчетного периода). Каким будет ее средний заработок и положенные отпускные?

Так как отпуск начинается в июле, то расчетный период будет с 1 июня 2017 г. по 30 июня 2018 г. Следовательно, средний заработок будет равен: (30 000 * 12 + 5 000 + 10 000 + 13 000)/12/29,3 = 1 103,52 руб. Тогда за свой отпуск она получит: 1 103,52 * 28 = 30 898,56 руб.

Ситуация № 2

Вакулов Александр Иванович работает в компании с 4 декабря 2017 года. В отпуск он уйдет с 3 по 17 июля 2018 года. Размер оклада составляет 25 тысяч руб., никаких дополнительных премий и выплат он не получал. Как рассчитать его среднедневной заработок и размер отпускных?

Сначала нужно правильно определить расчетный период. Так как на предприятии Вакулов трудится меньше года, то расчетный период начнется с 4 декабря 2017 года. Крайний день будет предшестWowать началу месяца отпуска, то есть 30 июня 2018 года.

Из всех месяцев расчетного периода полностью Вакуловым были отработаны: январь, февраль, март, апрель, май и июнь, то есть шесть месяцев, в пересчете на дни это составит: 6 * 29,3 = 175,8 дней. А вот декабрь был рабочим не весь – три дня нужно исключить. Получается, что в этом месяце отработанными будут считаться 29,3 * (31 – 3)/31 = 26,46 дней.

Всего же в нужном периоде будет учитываться: 175,8 + 26,46 = 202,26 дней.

Далее нужно определить средний заработок. Он составит: (25 000 * 6 + 25 000 *28/31)/202,26 = (150 000 + 22 580,65)/202,26 = 853,26 руб.

Следовательно, за отпуск он получит: 853,26 * 14 = 8 165,64 руб.

При расчетах определялась сумма отпускных. Дополнительно с них выплачивается НДФЛ, так что, фактически сотрудники получат на руки меньше, чем в расчетах и квитках, выдаваемых бухгалтерами на работе.

Источник: urlaw03.ru

Расчет Отпускных Примеры

Расчет отпускных, если отпуск приходится на праздничные дни

Главное правило расчета отпускных, если на них приходятся праздничные дни, осталось неизменным.

Официальные праздничные дни в число отпускных дней не входят и не оплачиваются.

Пример расчета

Вся сложность заключается в том, чтобы правильно определить количество дней отпуска с учетом праздников. И тут все зависит от заявления работника.

1. Если ему нужен отпуск в конкретные числа, а на них выпадает праздник.

С 1 по 14 ноября 2021 года работник уходит в отпуск. 4 ноября – официальный праздничный день.

Считать ему нужно не 14, а 13 дней отпуска, убирая из расчета 4 ноября. В дальнейшем он сможет отгулять четырнадцатый день.

2. Если работник уходит с 1 ноября в отпуск на 14 дней.

Тогда считать ему нужно положенные 14 дней отпуска, но на работу он выйдет не 15, а 16 ноября.

Отпуск продлится за счет праздника.

Перечисление НДФЛ с отпускных

Если организация выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Компании должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

При выплате отпускных и пособий дата уплаты налога другая: организации в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в марте 2019 года, то перечислить НДФЛ в бюджет нужно не позднее 01.04.2019.

Доплата до оклада по отпускам

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода.

Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода.

НАЧИСЛЕНИЕ ОТПУСКНЫХ В ДЕКАБРЕ — ЯНВАРЕ

1. Отпускные выдаются в полной сумме и не позднее, чем за три календарных дня до его начала (ч. 9 ст. 136 ТК РФ). Если работник уходит в отпуск сразу после праздников, то отпускные нужно выдать в последний рабочий день декабря.

2. Праздничные дни в январе в число календарных дней отпуска не включаются. Отпускные на эти нерабочие праздничные дни не начисляются.

Допустим, что работник уходит в отпуск с 15 декабря на 28 календарных дней. Отпускные бухгалтер начислит за 28 дней. Праздники не входят в период отпуска и не оплачиваются.

3. Отпуск выгоднее брать в том месяце, в котором больше рабочих дней. Тогда сотрудник получит больше, если он пойдет отдыхать в декабре, а не в январе, так как его зарплата за остаток месяца будет больше. Зарплата начисляется пропорционально отработанным дням.

Пример 1.

Оклад сотрудника — 35 000 руб.

Отпуск с 18 по 31 декабря 2021 года — 14 дней.

Работник отдыхает с 18 декабря. В декабре 23 рабочих дня.

Зарплата в день — 1521,74 руб. (35 000 руб. : 23 дня).

Ему начислят зарплату за дни до отпуска в сумме 21 304,36 руб.(1521,74 руб. Х 14 дней).

Пример 2.

Сотрудник берет отпуск с 11 по 24 января(14 дней). В январе 15 рабочих дней. Тогда за день зарплата составит 2333,33 руб. (35 000 руб. : 15 дней).

Работник выходит из отпуска 25 января. До конца месяца останется отработать всего 5 рабочих дней. Зарплата составит 11 666,67 руб.(2333,33 Х 5 дней).

Разница в зарплате составляет 9637,69 руб. (21 304,36 – 11 666,67).

Бухгалтерский учет отпускных

Коэффициент для расчета СДЗ = 29,3.

При расчете отпускных и компенсаций за неиспользованный отпуск , нужно используется коэффициент — 29,3.

Поправка в ст. 139 ТК РФ внесена Законом от 02.04.2014 г. № 55-ФЗ.

Для расчета среднего заработка (СДЗ) берется среднемесячное число календарных дней – общее число календарных дней в году без праздников, деленное на 12 месяцев.

Формирование Резерва

Организации обязаны формировать резерв на выплату отпускных.

Теперь он признается оценочным обязательством, так как, создавая его, необходимо учитывать требования ПБУ 8/2010.

Оценочное обязательство по отпускам определяется на основании утвержденного на начало года графика отпусков. По нему можно оценить, какие затраты будут произведены на выплату отпускных сумм сотрудникам, порядок их предоставления, размер среднего заработка работников.

В ПБУ 8/2010 не содержится конкретного порядка расчета ежемесячных отчислений в резерв и бухгалтера разрабатывают его сами. Выбранный способ нужно закрепить в учетной политике компании.

В бухгалтерском учете оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов».

Величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива и отражается по дебету счета 20 (23, 25, 26 и др.).

Проводки в бухгалтерском учете:

ДЕБЕТ 20 (23, 25, 26, 29, 44. ) КРЕДИТ 96

— начислен резерв на оплату отпусков работникам.

При начислении отпускных за счет созданного резерва:

ДЕБЕТ 96 КРЕДИТ 70

— начислены отпускные работникам организации;

ДЕБЕТ 96 КРЕДИТ 69-1, 69-2, 69-3

— начислены страховые взносы во внебюджетные фонды и взносы на страхование от несчастных случаев

Если по окончании текущего года в резерве остались неизрасходованные суммы, то их необходимо сторнировать:

ДЕБЕТ 20 (23, 25, 44. ) КРЕДИТ 96

— сторнирована сумма неиспользованного резерва.

Налоговый учет отпускных

1) Отпускные учитываются при определении базы по налогу на прибыль в составе расходов на оплату труда на дату начисления (п. 4 ст. 272 НК РФ);

2) Облагаются НДФЛ, така как они признаются доходом работника;

Расчёт отпускных выплат производится в сумме средней заработной платы за последний год работы.

В расчёт средней заработной платы не берут единоразовые выплаты работнику: материальную помощь, различные единоразовые и нерегулярные денежные поощрения и все те выплаты, которые носят вознаградительный или компенсационный характер.

Средний дневной заработок для расчета отпускных

При расчете отпускных и компенсаций за неиспользованный отпуск , нужно использовать коэффициент — 29,3 (п оправка в ст. 139 ТК РФ внесена Законом от 02.04.2014 г. № 55-ФЗ).

1) В случае если расчетный период отработан полностью:

СДЗ = Сумма выплат за расчетный период / ( 29,3 * 12)

2) В случае если расчетный период отработан не полностью:

СДЗ = Сумма выплат за расчетный период / Кол-во календарных дней в периоде

Количество календарных дней в периоде рассчитывается как 29,3 за каждый полностью отработанный месяц и кол-во отработанных календарных дней в месяце *29,3 / кол-во календарных дней в месяце за каждый не полностью отработанный месяц.

Расчет отпускных определяется по формуле:

Средний дневной заработок * Количество дней отпуска

Пример 1.

Расчетный период сотрудник отработал полностью

Сотрудница с 1 февраля 2021 года уходит в отпуск на 9 дней.

Расчетным периодом является 1 февраля 2020 года — 31 января 2021 года.

Все месяцы расчетного периода она отработала полностью.

За последние 12 календарных месяцев зарплата сотрудницы составила 360 000 р.

Количество дней для расчета среднего заработка — 351,6 дня (12 мес. х 29,3).

Средний дневной заработок — 1023,89 р. (360 000 р. / 351,6 дн.).

Итоговая сумма отпускных составляет 9215,01 р. (1023,89 р. х 9 дн.).

Пример 2.

Работнику Иванову предоставлялся отпуск с 1 до 14 марта.

Расчётным периодом будет являться время с 1 марта 2020 года по 28 февраля 2021 года.

Допустим, что его средняя заработная плата составила 20 000 руб.

Иванов болел в период с 1 ноября по 8 ноября 2018 года и ему был оплачен больничный в размере 3 000 руб. и зарплата за ноябрь составила 13 000 руб.

Отпускные будут рассчитываться следующим образом:

20 000 * 11+13 000 = 233 000 руб.

Количество календарных дней, в течение которых сотрудник Иванов находился на работе:

29,4 * 11 + 29,4 / 30 (так как в ноябре 30 дней) * (30 — 8) = 344,96 дней — отработано за год.

Среднедневной заработок сотрудника Иванова будет составлять:

233 000 / 344,96 = 675,44 руб.

Отпускные за 14 дней составят: 675,44 * 14 = 9456,16 руб.

Пример 3.

Если в расчетном периоде сотрудник болел и ходил в отпуск

Сотрудник с 1 февраля 2021 года ушел в отпуск на 9 дней. Расчетный период будет с 1 февраля 2020 года по 31 января 2021 года.

В июле 2020 года работник отгулял отпуск сроком 28 дней.

В декабре 2020 года он 10 дней болел. Остальные месяцы расчетного периода отработаны сотрудником полностью.

За последние 12 календарных месяцев выплаты сотруднику составили 521 000 р., из них отпускные — 30 500 р. и выплаты по больничному листу — 10 500 р.

Всего сотрудник полностью отработал 10 месяцев из 12, а также 3 календарных дня в июле 2020 года и 21 календарный день в декабре 2020 года.

Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 293 дня (10 мес. х 29,3).

Количество календарных дней, приходящихся на отработанное время в июле, составило 2,83 дня (29,3 : 31 дн. х 3 дн.), а в декабре 2020 года — 19,84 дня (29,3 : 31 дн. х 21 дн.).

Общее количество дней, учитываемых при расчете среднего заработка, — 315,67 дней (293 дн. + 2,83 дн. + 19,84 дн.).

В расчет не включается средний заработок во время отпуска и период болезни. Поэтому рассчитать сумму надо из дохода за минусом соответствующих выплат.

В расчет берем 480 000 р. (521 000 р. — 30 500 р. — 10 500 р.).

Средний дневной заработок сотрудника равен 1520,58 р. (480 000 р. : 315,67 дн.).

Итого сумма составляет 13 685,22 р. (1520,58 р. х 9 дн.).

Пример 4.

Трудоустройство и отпуск в одном месяце

Сотрудница принята на работу 10 мая 2021 года.

С 21 мая 2021 года по ее заявлению был авансом предоставлен ежегодный оплачиваемый отпуск сроком на 5 дней.

Оклад составляет 40 000 рублей.

Начисления и фактически отработанные дни за расчетный период с 1 мая 2020 года по 30 апреля 2021 года отсутствуют.

Средний заработок для расчета бухгалтер определила исходя из зарплаты, начисленной за отработанные дни в мае.

Зарплата для целей расчета составила 14 000 р. (40 000 р. : 20 дн. × 7 дн.).

Количество календарных дней в не полностью отработанном календарном месяце равно 10,4 дн. (29,3 : 31 дн. x 11 дн.).

Средний дневной заработок — 1346,15 р. (14 000 р. : 10,4 дн.).

Итого сумма отпускных = 6730,75 р. (1346,15 р. х 5 дн.).

Источник: nicolbuh.ru

Расчет среднего заработка для отпускных в Excel

Правильный расчет отпускных волнует бухгалтеров, кадровиков (больше – даты и сроки) и самих работников. С помощью средств Excel некоторые расчетные операции можно автоматизировать. Рассмотрим варианты создания простых программок.

Расчет количества дней отпуска

Составим программку для контроля количества положенных работнику дней отпуска. Государственные праздники не входят в отпускные периоды. Поэтому сначала сделаем таблицу в Excel с государственными праздниками.

Чтобы преобразовать текстовый формат в числовой, используем функцию ДАТАЗНАЧ.

Формула объединяет значения ячеек В3, С3 и результат функции ГОД. Чтобы показать даты праздников в прошлом году, ставим «-1». В будущем году – «+1». Для столбца на 2018 год – «+2».

На 2-м листе сделаем табличку для расчета количества дней, положенных к отпуску.

Это первый блок таблицы. Во втором блоке покажем общий стаж, сколько дней отработано за период и сколько дней отпуска положено работнику. Шапка блока:

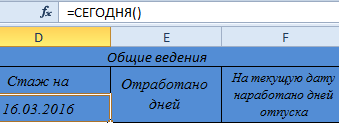

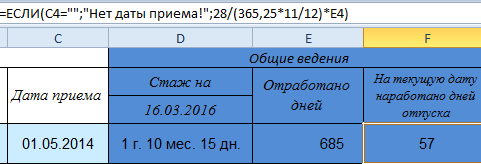

Чтобы автоматически устанавливалась текущая дата, используется функция СЕГОДНЯ.

Для расчета общего стажа на текущую дату применяем формулу:

Количество отработанных дней – разница между текущей датой и датой приема (=D$3-C4).

Чтобы найти, сколько дней отпуска наработано на текущую дату, используем следующую формулу:

Размножаем формулы на весь столбец.

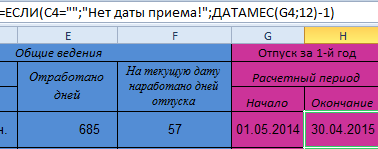

Третий блок – найдем расчетный период для количества дней отпуска за первый год. Начало периода – ссылка на ячейку с датой приема на работу. Конец периода находим по формуле: =ДАТАМЕС(G4;12)-1, где G4 – начало расчетного периода.

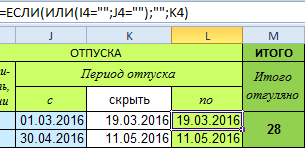

Четвертый блок – данные по отпускам за период. Количество дней отпуска и начальную дату проставляем вручную. Делаем вспомогательный столбец для расчета конечной даты отпуска с учетом праздников. Формула: =J4) * (гос.праздники!D3:G14 = J4) * (гос.праздники!D3:G14 = J4) * (гос.праздники!D3:G14 = J4) * (гос.праздники!D3:G14 = J4) * (гос.праздники!D3:G14 = J4) * (гос.праздники!D3:G14 = J4) * (гос.праздники!D3:G14 = J4) * (гос.праздники!D3:G14

Excel прибавляет к начальной дате отпуска количество дней за минусом 1. Затем проверяет наличие праздничных дат в диапазоне. Если таковые имеются, прибавляет их число к количеству отпускных дней.

Формула для расчета конечной даты отпуска:

Общее число отгулянных дней нашли по формуле: =ЕСЛИ(ИЛИ(I4=»»;J4=»»);0;I4+I5).

По такому же алгоритму формируем данные для второго, третьего и последующих лет работы. В конце таблички можно дать итоговый столбец, где будет рассчитываться количество оставшихся для отпуска дней.

Как рассчитать отпускные за год в Excel

Схема расчета отпускных выглядит так:

- Найти сумму заработной платы за год, предшествующий отпуску. Сюда входят только те платежи, которые предусмотрены по контракту. Не учитываются разовые премии, оплата больничного листа, материальная помощь и т.п.

- Рассчитать среднемесячный заработок. Для этого сумму годовой зарплаты делим на 12.

- Рассчитать средний дневной заработок. Необходимо разделить среднемесячную зарплату на среднее число календарных дней в месяце (29,3).

- Средний дневной заработок умножить на количество дней отпуска.

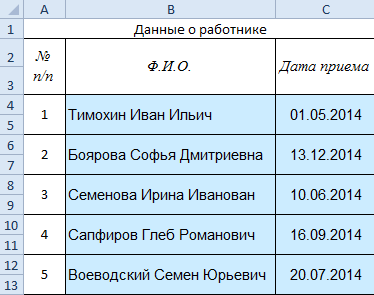

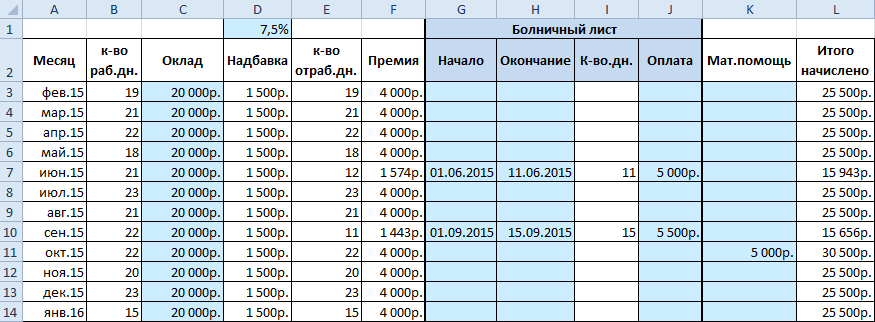

Тимохин И.И. идет в отпуск с 01.02.2016 на 14 дней. Ежемесячный оклад согласно контракту – 20 000 рублей. Предусмотрена надбавка в размере 1 500 рублей ежемесячно и премия 20%.

Расчетный период – с 01.02.2015 по 31.01.2016 гг.

Данные о зарплате работника за период, предшествующий отпуску:

Месяц, оклад, надбавка (процент), данные по больничному листу и материальной помощи вносятся вручную (светло голубые ячейки). Количество дополнительных выплат может быть любым (в зависимости от особенностей предприятия).

Таблица данных о зарплате имеет следующие столбцы для расчетов:

Формулы, которые были использованы для введения данных о зарплате:

- количество рабочих дней (В3):

- надбавка (D3): =C3*$D$1

- фактически отработанное время (Е3) :=ЕСЛИ(I3>0;B3-ЧИСТРАБДНИ(G3;H3);B3)

- премия (F3):=ЕСЛИ(B3=E3;C3*20%;(C3/30,5*E3)*20%)

- число дней, когда человек был на больничном (I3)=ЕСЛИ(ИЛИ(G3=»»;H3=»»);»»;(H3-G3)+1)

- итого начислено (L3) : =ЕСЛИ(J3

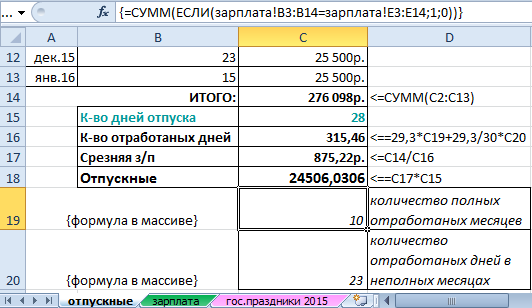

А так же сумма отработанных дней в неполных месяцах(C20): зарплата!E3:E14;зарплата!E3:E14;0))’ >

Обратите внимание! Формулы в ячейках C19 и C20 выполняются в массиве для этого после их ввода следует нажимать комбинацию клавиш CTRL+SHIFT+Enter.

Делаем дополнительную табличку:

Формула для расчета количества дней: =29,3*$H$14+29,3/30*$G$6.

Формулы для расчета средней заработной платы и отпускных:

Точно так же рассчитываются отпускные при увольнении в Excel и компенсации за неиспользованный отпуск.

Чтобы рассчитать отпускные по уходу за ребенком в Excel, нужно выполнить следующие операции:

- Найти средний заработок за два предшествующих отпуску календарных года.

- Полученную величину разделить на количество календарных дней расчетного периода.

- Средний дневной заработок умножить на 30,4 и на 40%.

- Скачать расчет среднего заработка для отпускных;

- Скачать пример расчета количества дней отпуска.

Для применения алгоритма подойдут приведенные выше таблицы и формулы.

- Мастер-класс

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Скачать примеры

- Карта сайта

Источник: exceltable.com

Правила определения расчетного периода для отпускных на примерах

Каждый год, как для рядовых сотрудников, так и для бухгалтеров предприятий и организаций наступает горячая пора – одни отправляются в отпуск, на других в связи с этим ложится дополнительная нагрузка: расчет отпускных. Чтобы при вычислении отпускных средств у сотрудников бухгалтерии не возникало трудностей, существуют специально разработанные алгоритмы, по которым их полагается считать. Эти же алгоритмы помогают разобраться в способе начисления отпускных простым работникам предприятий и организаций, не имеющих специального образования. О том, как считать отпускные в разных случаях мы расскажем в данном материале.

Количество заслуженных дней отпуска считайте на калькуляторе дней отпуска.

Как часто можно брать отпуск

Для начала остановимся на том, сколько раз в год сотрудники имеют право уходить в отпуск. Трудовой кодекс РФ говорит о том, что среднестатистический отпуск должен составлять 28 дней по календарю.

При этом в ТК указано, что эти четыре недели можно разбить на две или три части, на усмотрение сотрудника или руководства предприятия. Важно, чтобы одна из этих частей – основная – была продолжительностью не меньше двух недель.

Это вполне обосновано: не каждая компания может позволить себе отпускать ценных работников сразу на 28 дней подряд, особенно в тех случаях, если это каким-либо образом влияет на производственные процессы.

Нормативная основа

графика отпусков (форма № Т-7) бесплатно в формате word

Правила предоставления отпусков сотрудникам описаны в главе 19 Трудового Кодекса РФ. Данная статья регулирует порядок предоставления отпусков, их продолжительность, вид, получение компенсации и другие условия для сотрудников.

Внимание! Работодатель обязан предоставить ежегодный оплачиваемый отпуск следующим категориям работников:

- работники, зачисленные в штате,

- работающие по совместительству, на основании трудового договора,

- временные работники, работающие на основании сточного трудового договора сроком свыше 2 месяцев.

Сроки отпусков и их очередность согласуются между работниками и закрепляются приказом по форме Т-7. Ежегодно предоставляемое количество дней оплачиваемого отпуска указывается во внутренних корпоративных документах.

Перед заполнением формы Т-7 следует проанализировать стаж сотрудника, его пожелания, особенности работы предприятия, выраженную сезонность.

При составлении графика отпусков указывают как основной отпуск, так и дополнительные дни, предусмотренные трудовым законодательством и особенностями договора.

Может ли работодатель отказать в отпуске?

Правила выдачи отпускных

В законе четко и однозначно прописано, что отпускные должны в полном объеме выдаваться работнику не позже трех дней (по рабочему календарю) до наступления очередного отпуска. В случаях нарушений для руководства предприятия возможно наступление административной ответственности. Но в некоторых ситуациях, например в праздники, возникают определенные вопросы. Рассмотрим их подробнее.

- Если отпуск сотрудника начинается непосредственно после новогодних каникул, то в этом случае отпускные ему необходимо выдать в декабре, в последний рабочий день, независимо от того, будет это 29, 30 или 31 число месяца.

Нюанс: Бухгалтер должен знать о том, что всеобщие праздничные январские дни нельзя включать в период отпуска, установленного внутренним графиком предприятия, соответственно и отпускные за дни праздника начислять не нужно.

Приведем пример

Сотрудник Потёмкин А.А. решил взять отпуск с 15.12.2015 на двадцать восемь дней. Бухгалтерия предприятия, на котором он работает, должна начислить отпускные именно за 28 дней, но без учета праздничных выходных.

- Сотруднику с точки зрения выгоды наиболее интересно брать отпуск в том месяце, когда по календарю число рабочих дней больше всего. Рассмотрим данное утверждение на конкретной ситуации;

Приведем пример

Косулин И.Т. по своему желанию отправляется в законный отпуск с 12.01.2015-25.01.2015, всего на четырнадцать дней. Поскольку в январе итак в общей сложности 15 рабочих дней, то средняя з/п его за день будет равна 2333,33 рублей (то есть 35 тыс. руб. делим на 15 дней). Нам известно, что Косулин И.Т. выходит на работу 26 января. Таким образом, до окончания месяца ему надо отработать всего лишь пять дней, значит, его заработная плата составит 11 666,67 рублей .(2333,33 умножить на 5 дней). Из дальнейших простых подсчетов видно, что разница в зарплате составляет 9627,60 рублей.

Еще один простой пример

Окладная часть сотрудника Кузнецова К.К. составляет 35 тыс. руб. По графику отпусков, разработанному и утвержденному его работодателем, Кузнецов К.К. должен уйти в отпуск с 18-31 декабря 2015 года, всего на две календарные недели. В декабре 23 рабочих дня, а его средняя дневная зарплата равна сумме 1521,74 руб. (35 тыс. руб. делим на 23 дня). Таким образом, Кузнецову К.К. бухгалтерия должна начислить зарплату за отработанные дни до отпуска в следующем размере: 21 304,36 руб.(т.е. 1521,74 руб. умножить на 14 дней)

Календарных или рабочих дней?

Основной ежегодный отпуск предоставляется в календарных днях. Данное требование прописано в статье №115 ТК Российской Федерации.

Это означает, что в период освобождения от трудовой деятельности входят не только рабочие, но и выходные (суббота, воскресенье) дни. К примеру, Симакина Жанна Эдуардовна, продавец-кассир супермаркета «Бум», взяла отпуск стандартной продолжительности с 1 ноября 2019 года.

Ей будет предоставлено освобождение от работы с 01.11.2019 по 28.11.2019. Если на отпускной период выпадает праздничный день, то он не учитывается и не оплачивается. Это означает, что освобождение от работы продлевается.

Например, Орловский Евгений Иванович, охранник стоматологической клиники «Зуб», подал заявление на основной ежегодный отпуск стандартной продолжительности с 1 марта 2021 года. Восьмое марта – Международный женский день. Эта дата выпадает на воскресенье, поэтому понедельник является выходным. С учетом этого, Орловскому Евгению Ивановичу будет предоставлен отпуск с 1 по 29 марта 2020 года.

Гражданам, трудовая деятельность которых считается сезонной, отпуск предоставляется в рабочих днях. Этот момент закреплен в статье №295 ТК России.

Как высчитать средне-дневной размер з/п для расчета отпускных

При расчете отпускных сотрудник бухгалтерии должен знать о том, что в соответствии с внесенной 02.04.2014 поправкой в статью 139 Трудового кодекса РФ, определен коэффициент 29,3, который нужно использовать при расчете отпускных.

Например, если в течение рабочего времени сотрудник не брал отгулов, не находился на больничном листе, не имел прочих пропусков рабочих дней по каким-либо причинам, то средний дневной заработок равен сумме выплат за расчетное время, поделенный на 29,3 умноженный на 12.

В тех ситуациях, когда в течение расчетного периода сотрудник по каким-либо причинам не каждый день приходил на свою работу, его средний дневной заработок будет равен сумме выплат за расчетный период, поделенной на количество дней в рассчитываемом периоде.

Дополнительные дни

4 недели – такой отпускной период предусмотрен действующим законодательством. Работодатель вправе на свое усмотрение увеличить этот срок. Количество дополнительных дней прописывается в условиях договора между работником и работодателем.

Некоторые категории работников вправе претендовать на дополнительные дни.

Учтите! К ним относятся:

- не менее 30 дней составляет отпуск для работающих инвалидов, работников государственных учреждений, сотрудников Следственного Комитета и Прокуратуры,

- отдых 31 день в год предусмотрен для несовершеннолетних,

- 36 дней отпуска предоставляют медицинским работникам, контактирующим с ВИЧ-больными,

- 30-40 дней составляет отпуск для работников экстренных служб,

- 36 рабочих дней – для кандидатов наук,

- 48 рабочих дней – для докторов наук,

- 42-56 календарных дней отводится для отпуска педагогов, а также работников химической промышленности.

Также статья 321 Трудового Кодекса РФ отдельно описывает отпуск для работников Крайнего Севера.

Также продолжительность может варьироваться:

- работники Крайнего Севера получают 24 календарных дня дополнительно,

- работающие в местах, приравненных с Крайнему Северу, отдыхают на 16 календарных дней больше,

- работники, занятые на работах в северных районах, дополнительно получают 8 дней.

Заметьте! Как указано в ст. 116 Трудового Кодекса РФ, на дополнительные отпускные дни вправе рассчитывать:

- люди, работающие в ненормированном графике (как правило, более 3 календарных дней),

- работники, занятые на вредном производстве, получают дополнительно от 7 календарных дней,

- сотрудники, участвующие в работах особого характера, отдыхают на 3 и более рабочих дней дольше.

Руководитель вправе предоставить дополнительные дни отпуска своим подчиненным, даже если они не относятся к вышеуказанным категориям.

Причины предоставления дополнительного отпуска и порядок его оплаты описываются в трудовом договоре или внутренних распорядительных документах.

Оплата за дополнительные дни отпуска рассчитывается по тем же принципам, что и за основные дни. Праздничные дни не включаются в расчет.

Некоторые предприятия в трудовом договоре допускают возможность использовать дополнительный неоплачиваемый отпуск. Как правило, такие условия указываются при заключении договора с работниками преклонного возраста, инвалидами и одинокими матерями.

Такой пункт добавляется в трудовой договор на усмотрение руководителя организации. Законом установлено, что при наступлении определенных обстоятельств (рождение ребенка, заключение брака, смерть близкого родственника) работнику предоставляется дополнительный неоплачиваемый отпуск продолжительностью до 5 календарных дней.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Отпускные в разных случаях: считаем правильно

Что уж говорить, совсем не всегда расчет отпускных проводится просто. Бывает, что в расчетное время сотрудник уходит на больничный или берет отгулы. Что делать при таком положении дел, как считать отпускные?

Внимание! Чтобы рассчитать отпускные в соответствии с нормами закона, существует специальная формула. По ней отпускные высчитывается путем умножения среднего дневного заработка на количество отпускных дней.

Рассмотрим на примере

У сотрудника Маслоедова П.П. отпуск начинается с 1.06. 2015г. При этом его среднегодовая зарплата равна 20 тыс.руб. Для того, чтобы посчитать сумму его отпускных, нужно 20 тыс.руб. поделить на коэф. 29,3 и умножить на 30 дней.

В результате этих подсчетов мы придем к сумме 20 477,82 – это и будет размер отпускных Маслоедова П.П.

Еще один пример

В этом примере рассмотрим случай, когда в течение того времени, которое берется за основу для расчета отпускных, сотрудник уходил на больничный. Итак, Старшов М.М. собрался в отпуск на две недели с 1-14 марта 2015 г. В этом случае за расчётный период возьмем срок с 1.03.2014г. до 28.02.2015 года. Не мудрствуя лукаво, возьмем в качестве его средней з/п цифру в 20 тыс. руб.

Однако же, есть нюанс: Старшов М.М. с 1-8 сентября 2014 года находился на больничном, вследствие чего ему был оплачен больничный лист, в размере трех тысяч рублей. Таким образом, его заработная плата за сентябрь 2014 года составила всего 13 тыс. руб. В этой ситуации, не сильно ломая голову, будем считать так: 20 тыс. руб. умножаем на 11 + 13 тыс. руб. = 233 тыс. руб.

Рассчитаем дни, когда Старшов М.М. находился на своем рабочем месте. Для этого просто 29,4 умножаем на 11 + 29,4 поделенные на 30 (т.к. в сентябре 30 дней) и умножаем на (30 — = 344,96 дней. Получается что за год им отработано 344,96 дней. Таким образом, исходя из всех вышеприведенных подсчетов видно, что среднедневной заработок Старшова М.М. будет равен 233 тыс. руб. поделенным на 344,96 = 675,44 руб., то есть его отпускные за две недели будут: 675,44 умноженным на 14 = 9456,16 руб.

Исчисление стажа работы

Для того чтобы определить количество отпускных дней, следует взять за основу расчета стаж работника в данной организации.

При расчете трудового стажа следует учитывать следующие временные интервалы:

- период нахождения на рабочем месте и исполнения трудовых обязанностей либо отсутствия в связи с производственной необходимостью (командировка),

- период болезни или наступления неблагоприятных обстоятельств, в течение которого за работником сохранялся заработок. Например, оплачиваемый отпуск, праздничные и выходные дни,

- перерыв в трудовой деятельности в связи с отстранением от работы,

- перерыв в работе в связи с отсутствием допуска к работе по медицинским показаниям, возникшим не по вине работника,

- использование неоплачиваемых отпускных дней, если их общее количество не превышает 14 дней в год.

Учтите! Также стоит выделить периоды, которые не относятся к трудовому стажу и не принимаются во внимание при расчете отпускных дней:

- отсутствие на рабочем месте без уважительной причины, или прогул,

- отстранение от выполнения обязанностей по причине присутствия на работе в нетрезвом виде, отказа от прохождения медицинского обследования, наличия медицинских противопоказаний, связанных с угрозой жизни и здоровью, окончания действия документа, дающего права выполнять определенные обязанности (например, истек срок действия водительского удостоверения), но в таком случае работодатель обязан временно привлечь работника к выполнению других обязанностей,

- отсутствие на рабочем месте по причине рождения ребенка и ухода за ним.

Отдельно учитываются дни, которые работник провел на вредном производстве или в условиях, наносящих вред здоровью.

Посмотрите видео. Расчет рабочего периода для отпуска:

Как рассчитать отпускные, если сотрудник отработал всего полгода

Случаи, когда работник отработал на новом месте всего полгода или немногим больше и уже собрался в отпуск, встречаются сплошь и рядом.

Право на отпуск через 6 месяцев после начала работы гарантировано законом РФ.

Как рассчитать отпускные при таком раскладе?

Рассмотрим на примере

Сотрудник Орлов Д.Д. взял отпуск с 13-26 ноября 2014 г. В штате компании он числится с 13.04.2014 г. Заработная плата его за неполный апрель составила 20 тыс.руб. В оставшиеся же месяцы, в которые он не брал больничных и отгулов, его зарплата в полном объеме была равна 30 тыс. руб. Считаем теперь отпускные. За расчетный период берем срок с 13.04.2014-31.10.2014.

Далее считаем по формуле общий заработок: 20 тыс. рублей плюс 30 тыс. рублей умноженные на 6 месяцев = 200 тыс. руб. Не забываем про коэффициент и считаем количество фактически отработанных дней: (18/30) умноженные на 29,3 + 6 мес., умноженные на 29,3 = 193,4 дней. Несложно подсчитать, что средний дневной заработок Орлова Д.Д. составил: 1034, 1 руб. (200 тыс. руб. разделить на 193,4). Таким образом, отпускные Орлова Д.Д. будут равны 1034,1 умноженным на 14 дней. В итоге мы получим отпускные, равняющиеся 14477,4 рублей.

Пример расчета среднего заработка

Когда бухгалтер просчитал протяженность расчетного периода, потребуется определить среднедневную зарплату. Конечно же, в неполный расчетный срок эта сумма будет меньше положенной.

Так, например, служащий числится в штате предприятия полгода. Его средняя зарплата составляет 9 000 рублей. К этому показателю потребуется добавить, если есть, районный коэффициент, премии, различные надбавки и прочее. Включаются все типы выплат, которые начисляются вместе с зарплатой и с которых взымаются необходимые отчисления.

Допустим, у нас получится 9 423 рубля за 5 месяцев и 9 200 рублей за первый календарный месяц работы. Напомним, расчетный период – полгода. Расчет среднедневного показателя будет осуществляться так:

(9 423 х 5) + 9 200) /6/29,4 = 319, 25 руб.

В формуле 29,4 обозначает среднюю сумму трудодней за месяц. Коэффициент определен государством и не подлежит изменениям.

319, 25 рублей – сумма, которую получит сотрудник за каждый отпускной день.

При увольнении через, к примеру, 10 месяцев, работнику придется вернуть выплаченные ранее средства на отдых, т.к. они были выданы авансом. Подробнее в статье 139 ТК РФ.

Как рассчитать отпускные при режиме неполного рабочего времени

Работники, трудящиеся на неполном режиме, также имеют право на полноценный отпуск в 28 дней, это им гарантируется ст. 93 ТК РФ. Такой график не предусматривает отклонений от стандартного начисления отпускных: точно так же в расчет берется среднедневной заработок за последние 12 месяцев.

Конкретный пример

Сотрудник Олейников, трудившийся на окладе в 20 000 руб., собирается в отпуск с 15 сентября 2021 года на весь срок в 28 дней. С 15 августа 2021 года он перешел на график неполного рабочего времени – сокращенную рабочую неделю с окладом 15 000 руб. Посчитаем положенные ему отпускные.

Расчетным периодом будут предшествующие отпуску 12 месяцев: сентябрь 2021 года – август 2021 года включительно.

Сумма отпускных получится следующая. Заработок за предыдущий год: 20 000 х 11 + 15 000 = 235 000 руб. Среднемесячный заработок: 235 000 / 12 = 19 583,3 руб. Среднедневной, соответственно: 19 583,3 / 29,3 = 668, 4 руб. Умножим на полагающиеся 28 дней отпуска: Олейникову полагается 18 714,44 руб. отпускных.

Перенос отпуска на законных основаниях

График отпусков обязателен как для работодателя, так и для работника (ст. 123 ТК РФ). Следовательно, и те и другие должны ему следовать. Все случаи переноса отпуска определены законодательно — в ст. 124 ТК РФ. К этим случаям относятся:

- временная нетрудоспособность работника;

- исполнение работником во время ежегодного оплачиваемого отпуска государственных обязанностей, если для этого трудовым законодательством предусмотрено освобождение от работы;

- в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами. Например, в правилах внутреннего трудового распорядка в разделе «Время отдыха» может быть включен пункт о том, что по письменному заявлению работника отпуск может быть перенесен на другой период с согласия работодателя, но в рамках календарного года. В этом случае предполагаемая и фактическая даты не будут совпадать на законных основаниях;

- если работнику своевременно не была произведена оплата за время ежегодного оплачиваемого отпуска либо работник был предупрежден о времени начала этого отпуска позднее чем за две недели до его начала, то работодатель по письменному заявлению работника обязан перенести ежегодный оплачиваемый отпуск на другой срок, согласованный с работником.

Как рассчитать отпускные при суммировании рабочего времени

Если сотрудник трудится на таком режиме, среднедевной заработок не сможет служить расчетным показателем для исчисления отпускных. Для этого нужно использовать критерий среднечасового заработка: количество денег, заработанных за принятый в компании учетный период, поделенное на количество фактически отработанных за это время часов. Остальной порядок расчета не отличается от обычного.

Как это выглядит на примере

Организация работает по графику суммированного учета рабочего времени, обычна 40-часовая неделя. За учетный период принят месяц. Работник Соколовский, работающий на месячном окладе 40 000 руб., собрался в отпуск в марте 2021 года на 14 дней. За предыдущие 12 месяцев – с апреля 2021 года по февраль 2021 года – Соколовский отработал 1972 часа. За этот год им заработано: 40 000 х 12 = 480 000 руб.

Среднечасовой заработок составит: 480 000 / 1972 = 243,4 руб. в час. Посчитаем, сколько часов отпуска нужно оплатить: 40 часов / 5 дней (рабочая неделя) х 14 дней отпуска = 112 часов. Отпускные составят: 112 х 243,4 = 27 260,8 руб.

Как рассчитать отпускные при уходе в отпуск сразу после выхода из декрета

Такое право у сотрудниц-матерей имеется, если рабочего стажа, дающего право на оплачиваемый отпуск, у них достаточно. Уход за ребенком в этот стаж не включают, а вот отпуск по беременности и родам идет в зачет.

Складывается ситуация, при которой у работницы в предшествующем периоде в 12 месяцев частично отсутстWowали заработки. В таком случае Минтруда РФ в своем письме от № 14-1/В-972 от 25 ноября 2015 года поясняет необходимость замены расчетного периода: отсчет пойдет за месяц до ухода сотрудницы в декрет.

Рассчитаем на примере

Сотрудница Колмановская, работавшая на окладе в 30 000 руб., родила ребенка в 2014 году. В отпуск по беременности и родам она ушла в мае 2014 года, он закончился в сентябре 2014 года, после чего она взяла отпуск по уходу ха ребенком до 3 лет. В июле 2017 года, когда декрет завершился, Колмановская взяла очередной ежегодный отпуск в 28 дней.

Поскольку расчетный период получился бездоходным, считать отпускные будем за год, предшествующий декрету: с мая 2013 года по конец апреля 2014 года. Положенная сумма отпускных будет зависеть от среднедневного заработка: 30 000 х 12 / 29,3 / 12 = 1023, 9 руб. Умножаем на количество дней в отпуске: 1023,9 х 28 = 28 668,9 руб. Столько положено выплатить отпускных Колмановской.

Что нужно знать о праве на отпуск?

Работодателям следует придерживаться базового правила — оплачиваемый отпуск должен предоставляться работнику ежегодно, потому что этого требует Трудовой кодекс.

В то же время в ст. 124 ТК РФ содержится оговорка: «В исключительных случаях, когда предоставление отпуска работнику в текущем рабочем году может неблагоприятно отразиться на нормальном ходе работы организации, индивидуального предпринимателя, допускается с согласия работника перенесение отпуска на следующий рабочий год. При этом отпуск должен быть использован не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется».

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у работодателя, хотя по соглашению сторон он может быть предоставлен и раньше. Некоторых работодателей это определение вводит в заблуждение. Они рассуждают так: работник действительно может написать заявление, но работодатель вправе решать — отпустит он его в отпуск или нет. С праWowой же точки зрения по истечении шести месяцев работы работник имеет полное право написать заявление на отпуск на все 28 дней, и работодатель обязан ему предоставить этот отпуск.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у работодателя.

Как рассчитать отпускные для сезонных работников

Сотрудники, подписавшие срочные трудовые договоры на короткие сроки, то есть планирующие работать меньше 2 месяцев, могут рассчитывать на оплаченный отпуск из расчета 2 дня отпуска за месяц труда. Таким категориям трудящихся отпускные вычисляются также на основании среднедневного заработка, только посчитать этот показатель придется немного иначе: вся заработная плата должна быть разделена на количество календарных дней, которое было отработано, исходя из рабочей недели в 6 дней.

Пример расчета

С сотрудником Пелевановым был подписан срочный трудовой договор на сезонные работы на 2 летних месяца за оплату в 90 000 руб. за сезон. За это время ему положен отпуск в 4 дня (по 2 дня в месяц). Если вычесть воскресенья. Пелеванов трудился в июле 26 дней, а в августе – 27 дней, то есть всего 53 дня. Средний дневной заработок Пелеванова составит: 90 000 / 53 = 1 698,11 руб.

За 4 дня отпуска ему начислят 1698, 11 х 4 = 6 792, 45 руб.

Из вышеприведенных примеров видно, что в разных ситуациях, отпускные начисляются по разному. Конечная сумма отпускных средств, которую сотрудник получит на руки, зависит от того, ходил ли сотрудник в отгулы, был ли на больничных листах или отработал отчетный период в полном объеме. Грамотный бухгалтер должен безупречно разбираться во всех тонкостях начисления и выплат отпускных сотрудникам предприятия и при расчетах учитывать все нюансы.

Замена денежной компенсацией

заявления о замене части отпуска денежной компенсацией бесплатно в формате word

Часть отпуска, за исключением обязательного периода, может быть компенсирована в денежной форме. Если обязательный отпуск превышает 28 дней, то за дни сверх нормы работник вправе получить компенсацию.

Учтите! Если отпуск был перенесен, или неиспользованные дни отпуска были соединены, то работник вправе рассчитывать на компенсацию за каждый отпуск, который превышает установленный минимум.

Для получения компенсации работник обязан подготовить письменное заявление с указанием количества дней, которые необходимо компенсировать.

Тем не менее, некоторые группы работников не могут заменить отпуск компенсацией.

К ним относятся:

- беременные женщины,

- несовершеннолетние работники,

- работники, занятые на вредном и опасном производстве.

Исключение возможно в случае увольнения сотрудника. В таком случае работодатель обязан компенсировать неиспользованные дни отпуска.

Стоит отметить, что компенсируют лишь дни, установленные сверх обязательного минимума. Работник обязан использовать обязательные дни, если он не планирует увольнение.

Источник: s70perm.ru