Для нормального функционирования компании ей всегда необходимы источники финансирования. Кроме собственных активов могут использоваться и привлеченные денежные средства, например кредиты сторонних организаций. Однако каждый из заемщиков вправе устанавливать собственный размер процентных ставок по ссудам, что усложняет оценку стоимости кредитов организации. Именно в таких случаях применяется такой показатель, как средневзвешенная процентная ставка по кредитам.

Понятие

Понятие средневзвешенной ставки может трактоваться по-разному, исходя из уровня, на котором ее применяют. Например, если речь идет о конкретной финансовой организации, то средневзвешенная ставка по кредитам – это средний показатель стоимости всех кредитов (и выданных, и полученных). Другими словами, средняя стоимость кредитного портфеля отдельного банка. Этот показатель рассматривают внутри организации для анализа эффективности ее финансовой деятельности.

Как посчитать среднее значение в Excel

Процентная ставка — это не совсем то, что вы получите при оформлении договора. В сумму переплаты чаще всего входит также стоимость оформления бумаг и различные комиссии.

Если рассматривать средневзвешенную процентную ставку на уровне всей банковской системы, то этот термин означает стоимость взятых и выданных займов всеми банками Российской Федерации. Его использует Центробанк для исследования эффективности и успешности банковской системы страны в целом. Кроме того, средневзвешенную процентную ставку по кредитам ЦБ РФ можно использовать в качестве критерия оценки динамики продвижения единой кредитной политики нашего государства.

Виды кредитов

Расчет среднего значения процентной ставки возник из-за необходимости провести общий финансовый анализ деятельности организации. Но при помощи самого простого показателя (среднего арифметического) невозможно произвести подобные вычисления, поскольку кредитные организации работают с разными видами кредита, которые выдаются под разные процентные ставки.

Каждый сталкивался с проблемой нехватки денег на приобретение бытовой техники или мебели. Многим приходится одалживать до зарплаты. Некоторые предпочитают не идти к знакомым или близким со своими финансовыми проблемами, а сразу обращаться в банк. Тем более что предлагается огромное количество кредитных программ, которые позволяют решить вопрос с покупкой дорогостоящего товара на выгодных условиях.

- долгосрочные;

- краткосрочные;

- инвестиционные;

- оборотные.

Также средневзвешенная процентная ставка может рассчитываться Центробанком отдельно для физических и юридических лиц. Эти показатели доступны для общего пользования. Например, средневзвешенная процентная ставка по кредитам для физических лиц на срок свыше 365 дней в декабре 2016 года составила 15,48 %.

Расчет средневзвешенного в Excel

Зачем рассчитывать среднюю стоимость кредитов?

Для стабильной работы банковских организаций им необходимо контролировать собственную ликвидность. Ликвидность – это реальная возможность активов становиться легко обращаемыми денежными средствами. Это означает, что актив считается ликвидным, если его можно в минимально короткие сроки продать по рыночной цене.

Когда при анализе текущей деятельности финансовая организация обнаруживает, что она избыточно ликвидна (имеет много ликвидных активов), ей нужно выдать как можно больше межбанковских ссуд. И наоборот, когда ликвидность низкая, банки вынуждены привлекать активы на стороне.

Процентные ставки по кредитам для частных лиц и организаций находятся в прямой зависимости от золотого правила «спроса и предложения». Поэтому ЦБ РФ постоянно контролирует объемы кредитных операций, посредством вычисления средневзвешенной процентной ставки по кредитам. Это дает возможность быстро реагировать на изменения на финансовом рынке и при необходимости снижать или увеличивать уровень процентных ставок по межбанковским кредитным операциям.

В современной экономической системе имущество любой компании имеет свою определенную стоимость. Контроль этого показателя важен для выбора стратегии действия организации. WACC – это показатель стоимости капитала. Формула показателя, а также примеры его расчета будут представлены в статье.

Что входит в активы банков?

Чтобы оценить ликвидность банка, нужно знать, что входит в его активы. Активы банка – это ресурсы организации, которые ей принадлежат. Более того, она вправе распоряжаться ими по своему усмотрению. К банковским активам относится:

- собственный капитал;

- остатки средств на расчетных счетах физических и юридических лиц;

- средства на депозитных счетах организаций;

- банковские вклады физических лиц;

- межбанковские и прочие кредиты.

Когда банк выпадает из равновесия и становиться излишне ликвидным, он попросту теряет свою прибыль. Поскольку свободные средства можно вложить и получать с них определенный процент прибыли. Однако за время, когда деньги просто лежали на счетах, они не работали, а лежали бесполезным грузом.

Формула для расчета средневзвешенной процентной ставки по кредиту

Чтобы правильно рассчитать среднюю стоимость кредитного портфеля, организации применяют специальную формулу, которая значительно отличается от простого среднеарифметического значения. Поскольку стоимость кредита зависит не только от его процентной ставки, но и от его суммы.

Эта формула выглядит следующим образом:

- СПС – средневзвешенная процентная ставка;

- К – остаток по кредиту;

- П – процентная ставка.

Пример расчетов

Чтобы было понятно, как использовать данную формулу, нужно применить ее на практике. Предположим, что у организации есть три кредита:

- на сумму 15 млн рублей под 10 % годовых;

- на сумму 10 млн рублей под 8 % годовых, при этом 8 млн рублей организация уже выплатила кредитору;

- на сумму 2 млн рублей под 15 % годовых, при остаточной сумме кредита – 1,5 млн рублей.

Зная формулу, можно узнать, что средневзвешенная процентная ставка по кредитам предоставленной компании равна:

СПС=(1 0,1+8*0,08+1, 0,15)/(15+8+1,5)*100% =0,097*100%=9,7%

При этом средневзвешенная ставка может измениться, если:

- компания получит очередную ссуду;

- изменится процентная ставка по любому из текущих кредитов;

- компания произведет полное или частичное погашение кредитных обязательств.

Средневзвешенные процентные ставки по кредитам в рублях находятся аналогично валютным кредитам. Но поскольку анализ финансовой деятельности производится только в национальной валюте, необходимо учитывать курс Центробанка на момент оценки кредитного портфеля.

Как снизить средний процент по кредитам?

Чтобы максимально эффективно использовать привлеченные средства, необходимо держать средневзвешенную процентную ставку на минимально возможном уровне. Для этого нужно придерживаться некоторых правил:

- Брать кредиты только под наименьшую процентную ставку.

- В первую очередь возвращать ссуды с наиболее высокими процентами.

- Если в течение срока кредитования повысилась процентная ставка, нужно произвести реструктуризацию или рефинансирование займа.

- Составить график погашения задолженности с учетом того, что под конец срока должны остаться открытыми только низкопроцентные кредиты.

Средневзвешенные процентные ставки по кредитам, предоставляемым кредитными организациями, в рамках одного предприятия нужно держать под постоянным контролем. Это позволит целесообразно распоряжаться ресурсами компании и поддерживать максимальную эффективность ее работы.

Это же правило относится и к стоимости всех кредитных ресурсов в стране. Ведь от средневзвешенной процентной ставки зависит эффективность работы всей финансовой системы государства. Однако эту обязанность оставим Центробанку, который прекрасно с ней справляется.

Источник: autogear.ru

Средневзвешенная процентная ставка это

Средневзвешенная процентная ставка — это что такое, как рассчитывается?

Полноценное функционирование среднестатистической компании возможно при наличии у нее дополнительных и постоянных источников финансирования. Предприятие может пользоваться как собственными ресурсами, так и привлекать финансовые средства со стороны кредитных организаций. Например, руководитель фирмы или предприниматель может обратиться в банк с целью оформления потребительской ссуды или коммерческого кредита.

Размеры процентной ставки определяются каждым клиентом индивидуально. При этом выбор оптимального варианта может быть затруднен из-за различия показателей в разных банках. По этой причине используется показатель средневзвешенной процентной ставки по кредитам. Метод определения термина и формулы для его расчета стандартизированы и применяются во всех банках.

Определение термина

Средневзвешенные процентные ставки по предоставленным кредитам формируются в зависимости от уровня их использования. Показатель финансового предприятия определяется как совокупная стоимость ранее выданных и полученных кредитов. Проще говоря, под данным термином подразумевают среднюю цену кредитного портфеля. Показатель рассматривают внутри компании с целью анализа эффективности ее деятельности.

В рамках общей банковской системы термин обозначает суммарную стоимость всех кредитов во всех банках страны. Успешность и эффективность банковской системы определяется на основании показателя такого уровня. Средневзвешенная процентная ставка также может использоваться как критерий для оценки динамики продвижения кредитной политики.

Виды кредитов для определения показателя

Средневзвешенная процентная ставка ЦБ РФ по кредитам рассчитывается в обязательном порядке, что обусловлено необходимостью анализа деятельности компании. Требуемые вычисления невозможно выполнить при помощи простых показателей, характеризующих процедуру кредитования. По этой причине специалисты берут во внимание различные категории кредитов, выдаваемых в банках, при проведении расчетов.

В частности, применяются такие варианты кредитов:

- С длительным периодом рассрочки.

- Инвестиционные.

- Предоставляемые на краткий временной период.

- Выдаваемые банком средства в виде оборотных активов.

Стоит отметить, что средневзвешенная процентная ставка ЦБ РФ рассчитывается для физических лиц и компаний. Оба показателя находятся в открытом доступе: к примеру, в прошлом году показатель составил 15% годовых.

Что входит в активы банков?

Для оценивания ликвидности кредитной организации требуется знать, что входит в их активы. Под активами банка подразумевают ресурсы, принадлежащие организации. Компания может распоряжаться ими по собственному усмотрению.

К числу банковских активов относят:

- Собственные ресурсы.

- Денежные остатки на расчетных счетах, принадлежащих юридическим и физическим лицам.

- Депозитные счета, принадлежащие организациям.

- Частные вклады.

- Межбанковские и аналогичные кредитные продукты.

Излишне ликвидный банк, выпадающий из равновесия, начинает терять имеющуюся у него прибыль, так как свободные средства можно пустить в оборот и начать получать с них процент прибыли, но за тот временной промежуток, что деньги находились на счете, они лежали бесполезным грузом, а не работали.

Для чего рассчитывают среднюю стоимость кредитов

Коммерческие финансовые организации России регулируют собственную ликвидность, привлекая сторонние ресурсы либо размещая излишек имеющихся у них средств вне банка. Ресурсами коммерческих банков считаются:

- Стартовый капитал.

- Депозитные договора предприятий.

- Остатки денежных средств на расчетных или текущих банковских счетах, принадлежащих юридическим и/или физическим лицам.

- Банковские вклады населения.

- Прочие кредиты, в том числе и межбанковские.

Избыточно ликвидная коммерческая финансовая организация может выдавать межбанковские кредиты другим структурам с меньшей ликвидностью. При нехватке ликвидности, напротив, коммерческие банки прибегают к межбанковскому кредитованию с целью привлечения ресурсов.

Средневзвешенные процентные ставки межбанковских кредитов напрямую зависят от равновесия спроса и предложения финансов на рынке. При этом межбанковские кредитные операции влияют на стоимость кредитов для физических лиц и на эффективность деятельности финансовых организаций.

По этой причине объемы кредитных операций на кредитном рынке регулярно отслеживаются и регулируются Центральным банком Российской Федерации. Он же тщательно корректирует процентные ставки по кредитам.

Своевременная и адекватная реакция Центрального Банка России на изменения ликвидности в банковской системе государства и стоимости национальных ресурсов возможна только при регулярном и правильном расчете показателей средневзвешенной процентной ставки, затрагивающей межбанковские кредитные организации.

Формулы для расчетов

Параметр средневзвешенной процентной ставки по кредитам физическим лицам и компаниям рассчитывается по специальной формуле. Определение стандартного среднего значения отличается от схемы расчетов процентной ставки: в ней существенную роль играет сумма кредита. Формула для вычисления следующая:

- СПС — средневзвешенная процентная ставка.

- К — остаток по кредитному счету.

- П — кредитная ставка.

Пример расчетов

Практический пример позволит понять корректный порядок вычислений. Можно взять три кредита с разными параметрами:

- Первый кредит на сумму 15 миллионов рублей под 10%.

- Второй — на сумму 10 миллионов рублей под 8% с условием, что 8 миллионов уже были возвращены.

- Третий — на сумму 2 миллиона рублей под 15% с остатком ссуды в 1,5 миллиона.

Выполненные по приведенной формуле расчеты позволяют сказать, что величина средневзвешенной процентной ставки составляет около 10%. Процентные ставки для валютных кредитов определяются аналогичным образом, однако при их расчете учитывается основной курс Центрального банка РФ.

Понижение среднего процента по кредитам

Максимально эффективное использование привлеченных финансовых средств возможно при минимальной средневзвешенной процентной ставке. Для поддержания ее на низком уровне необходимо придерживаться нескольких правил:

- Оформление кредитов под минимальную процентную ставку.

- Отдавать приоритет ссудам с высокой процентной ставкой.

- Проводить рефинансирование либо реструктуризацию займа при условии повышения процентной ставки в течение срока кредитования.

- График погашения задолженностей составляется таким образом, что к окончанию срока остаются открытыми только кредиты с низкими процентными ставками.

В рамках одного предприятия средневзвешенные процентные ставки под кредитам должны находиться по строгим контролем. Такая стратегия позволяет целесообразно распределять ресурсы компании и поддерживать эффективность ее деятельности.

Аналогичное правило относится к величине кредитных ресурсов в стране, поскольку эффективность финансовой системы государства напрямую зависит от средневзвешенной ставки. Отслеживанием и регулировкой ставки занимается Центробанк.

Итоги

Порядок расчета средневзвешенного показателя достаточно простой. Для этого желательно знать основные критерии кредитных продуктов и уметь пользоваться специальной формулой.

Читать еще: Суд как орган правосудия

Расчет средневзвешенной процентной ставки портфеля в Excel

Средневзвешенное значение используется для усреднения статистически значений, которые имеют разные (большие или меньшие) значения в наборе данных.

Пример формулы для расчета средневзвешенной процентной ставки в Excel

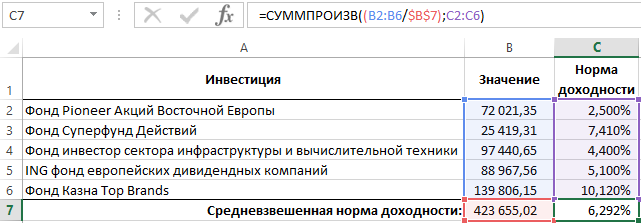

Допустим нам нужно узнать средневзвешенную процентную ставку инвестиционного портфеля. Ниже на рисунке представлен исходный полный инвестиционный портфель. Для каждой инвестиции указывается ее значение и процентная ставка доходности. Допустим нам необходимо определить общую процентную ставку доходности для всего инвестиционного портфеля. Чтобы определить уровень доходности портфеля в процентах используем следующую формулу:

С целью вычисления средневзвешенной процентной ставки доля для каждого инвестиционного объекта в общей стоимости портфеля умножается на процентную ставку доходности. Функция СУММПРОИЗВ идеально подходит для перемножения двух наборов данных (массивов) с последующим суммированием результатов. Функция может иметь максимальное количество аргументом до 255, разделенных точкой с запятой. Но в данной формуле необходимо использовать только лишь 2 аргумента.

В первом аргументе указаны стоимости всех инвестиций, разделенных на их сумму, что дает пять процентных значений, представляющих вес каждой инвестиции в портфеле. На фонд «Pioneer Акции Восточной Европы» приходиться доля 17%, которая была вычислена в результате деления сумм 72021,35 на 423 655,02. Второй аргумент функции содержит процентные ставки доходности по каждой инвестиции.

Функция СУММПРОИЗВ умножает каждый элемент с первого аргумента на соответствующий элемент со второго аргумента. Элемент B2/B7 умножается на C2, элемент B3/B7 на C3 и т.д. После перемножения всех пяти элементов функция суммирует результаты.

Если бы для вычисления средней процентной ставки доходности была просто использована функция СРЗНАЧ, в результате ее вычислений мы получили бы значение 5,906%. Это на самом деле меньшее значение чем показатель средневзвешенной процентной ставки портфеля. Например, инвестиция «Фонд Казна Top Brands» имеет большой процент доходности, как и большую долю в инвестиционном портфеле чем другие позиции.

Как рассчитать средневзвешенную процентную ставку в Excel пошагово

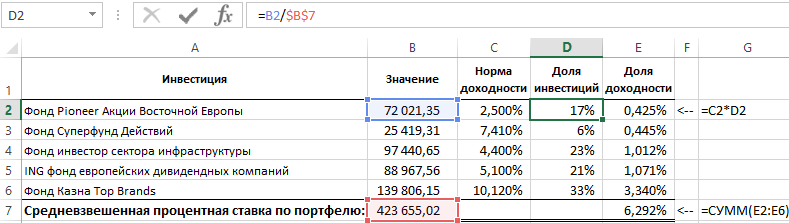

В выше приведенном примере все вычислительные операции реализованы с помощью функции СУММПРОИЗВ в процессе расчета средневзвешенного показателя. Эти вычисления могут быть реализованы и с помощью простых функций, записанных в прилегающих соседних ячейках. Ниже на рисунке изображены те же самые вычисления что и в предыдущем примере, но вместо функции СУММПРОИЗВ используется несколько иной метод. В отдельных ячейках рассчитана доля в портфеле для каждой отдельной инвестиции, после чего вычислено влияние каждого процента доходности на итоговый результат, а в конце все результаты суммируются обычной функцией СУММ.

Программа Excel является самым универсальным аналитическим инструментом, который прекрасно подходит для выполнения статистических анализов данных. Для этого Excel располагает большим арсеналом специальных статистических функций. Далее рассмотрим формулы служащие для анализа статистических данных, например, для их усреднения, сегментирования или вычисления графиков частот.

Средневзвешенная ставка по кредитам

Средневзвешенная ставка позволяет определять усредненный размер переплаты по кредитам, выданным физическим или юридическим лицам. Показатель не является постоянным. Он зависит от суммы займа, процентной ставки по действующим займам, полного/частичного погашения задолженности. Определение средневзвешенной ставки позволяет банкам контролировать ликвидность, а коммерческим организациям – погашать невыгодные займы или рефинансировать задолженность.

Что такое средневзвешенная процентная ставка по кредитам?

Для полноценной работы любой организации требуются стабильные источники финансирования. Предприятие может использовать собственные средства или заемные деньги. Естественно, займы выдаются на платной основе. По кредитам действуют фиксированные или плавающие процентные ставки. Если показатель меняется в течение времени, то применяется средневзвешенная ставка.

При расчетах учитывается удельный вес каждого отдельного источника финансирования.

Термин может иметь и другое значение. Если речь идет о банках, то под средневзвешенной ставкой подразумевается стоимость всех займов (выданных/полученных). Показатель позволяет оценивать финансовую деятельность отдельной компании и/или всей банковской системы страны. А также отслеживать динамику продвижения общей кредитной политики в стране.

Виды кредитов

Существующие виды займов:

- Банковский.

- Потребительский.

- Ипотечный.

- Коммерческий.

- Государственный.

- Международный.

- Межбанковский.

- Ломбардный.

- Ростовщический.

- Возобновляемый.

- Синдицированный.

- Экспортный.

К новым видам кредитования относится лизинг, факторинг, форфейтинг. Каждый вид кредита имеет индивидуальные признаки – форма (товарная, денежная), состав участников, цель финансирования, способ выдачи, сфера распространения.

Займы также могут быть краткосрочными, долгосрочными, оборотными и инвестиционными. По каждому кредиту устанавливаются разные ставки. Средневзвешенная ставка рассчитывается ЦБ РФ отдельно для граждан и предприятий. Данные находятся в открытом доступе. Ознакомиться с ними можно тут.

Ставка для граждан по состоянию на 01.05.2019 год – 15,20%. Показатель установлен по кредитам, которые оформляются на срок от 1 до 3 лет.

Ставка для некоммерческих организаций за такой же период составляет 16,66%. По кредитам, выданным на срок от 3 лет, показатель значительно ниже (7,73%).

Зачем необходим расчет средней стоимости кредитов?

Подобные расчеты позволяют банкам контролировать свою ликвидность. При кредитовании физических или юридических лиц ключевую роль играет скорость оборота капитала. Если анализ деятельности показывает высокую ликвидность банка, то возникает необходимость в выдаче большего количества межбанковских кредитов. При низкой ликвидности – нужно привлекать деньги со стороны.

Расчеты средней процентной ставки по кредитам также важны для коммерческих организаций. Предприятие может выявить высокопроцентные займы и произвести рефинансирование.

Что входит в активы банков?

Анализ ликвидности банка начинается с изучения структуры его активов. Сюда относится:

- Личный капитал.

- Остатки денег на счетах граждан и предприятий.

- Депозиты физических лиц.

- Деньги на депозитных счетах организаций.

- Межбанковские займы.

Излишняя ликвидность грозит потерей предполагаемой прибыли. Банку невыгодно просто держать деньги на счетах, их нужно пускать в оборот.

Формула для расчета средневзвешенной ставки по кредитам физическим лицам

Расчеты процентной ставки проводятся по такой формуле:

Что такое средневзвешенная процентная ставка по кредитам и как её правильно рассчитать

Средневзвешенная ставка определяет размер переплаты по кредиту. Показатель изменяется в зависимости от объема займа, процентов по нему и срокам погашения. Рассмотрим, как рассчитать среднюю ставку, какие ставки предлагают крупные банки РФ и как снизить средний процент по кредиту.

Читать еще: Лоукост в россии

Что такое средневзвешенная процентная ставка по кредитам

Средневзвешенная ставка — это средний показатель стоимости всех полученных и выданных займов или кредитного банковского портфеля. Он рассчитывается финансовой организацией для определения эффективности собственной работы.

В масштабах государства средневзвешенная ставка определяется суммой выданных и взятых кредитов всеми банками страны. Расчет показателя проводит Центробанк, чтобы определить общую эффективность работы банковской системы РФ.

Важно! Средневзвешенная ставка рассчитывается не только для определенного финансового учреждения или в масштабах государства. Подводится статистика и в пределах региона. Показатели страны или отдельного субъекта федерации учитываются в определении процентов для кредитования потребителей.

Зачем требуется ее расчет

Кроме определения эффективности работы финансового учреждения и всей банковской системы, расчет этого показателя позволяет потребителям определять выгоду различных кредитных программ.

Часто банки предлагают заманчивые условия кредитования, минимальный процент за пользование займом или его полное отсутствие. Понятие средневзвешенной ставки аннулирует эти «выгоды», поскольку средний показатель по стране или региону не бывает нулевым или слишком низким. На деле беспроцентный кредит обрастает комиссиями, жесткими условиями выдачи и доступен для единиц потребителей, способных подтвердить высокий доход.

Банкам расчет этого показателя позволяет контролировать ликвидность. Если она высока — выдают больше займов, если снижена — привлекают финансы со стороны.

Предприятиям это помогает определить займы с завышенным процентом и прибегнуть к рефинансированию.

Формула расчета

Формула для определения средневзвешенной ставки по кредитам — это отношение остатка по займу с процентами к общей задолженности:

где СПС — средневзвешенная процентная ставка, К*П — остаток по кредиту, умноженный на проценты по нему, ∑К — общая задолженность.