Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Что такое бухучет?

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Двойная запись и двойная бухгалтерия

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» — для налоговой, а «черной» — для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Как понять баланс и отличить активы от пассивов?

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»).

А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика — обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив — это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

Виды счетов и взаимосвязь Активных счетов с Активом в балансе

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом — Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо на начало и на конец периода

Сальдо — это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало — на 01 января 00 часов 00 минут, а сальдо на конец — на 31 января 23 часа 59 минут.

Обороты по счету

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных — сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных — сумма увеличенной задолженности.

Активно-пассивные счета

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив — все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Отражение операций на счетах

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Открытие счета

Открыть счет — значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Закрытие месяца и Закрытие счета

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура «закрытие месяца» переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января — годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется «реформация баланса».

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции — Закрытие месяца.

Отличие проводки от операции

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

Корреспонденция счетов

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей.

При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Счета, которые не отражаются в Балансе

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета и субсчета

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

В чем разница синтетического и аналитического учета?

Синтетический — учет по счетам и субсчетам, а аналитический — это учет с дополнительной аналитикой (в 1С — по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто — это тип элемента (Контрагент, Номенклатура), а субконто — это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» — из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

Сальдо свернутое и развернутое

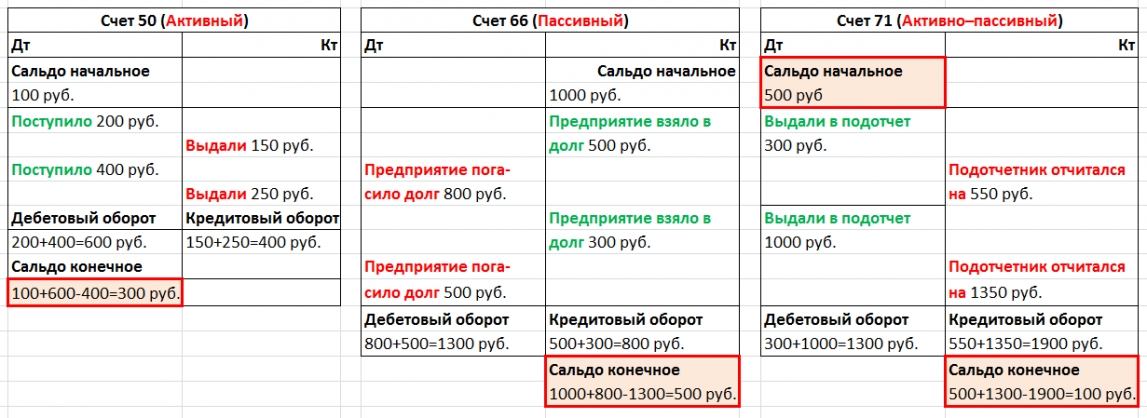

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно.

Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Количественный учет

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета — Количественный) обеспечивает количественный учет.

Многовалютный учет

Если мы ведем бухучет в России, то валюта учета — это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Трехвалютный учет

Бывает и так, что базовая валюта фирмы — российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Несколько Балансов, или учет по предприятиям холдинга

Что означает открыть «счет»?

форма расчетно-кредитных отношений между продавцом и покупателем, при которой продавец отгружает товар покупателю без оплаты, но одновременно с товаром направляет товарные документы (счет на оплату), которые покупатель обязан оплатить в сроки, оговоренные контрактом. При этом продавец открывает на покупателя счет, в дебет которого заносится задолженность.

Как рассчитать сальдо конечное на активном счете, пассивном счете?

Чтобы найти конечное сальдо по активным и пассивным счетам, к сальдовому показателю на начало оборотного месяца приплюсуйте показатель по оборотам, который располагается в той же части счета прямо под сальдо. И вычтите оборотный показатель, который находится на другой стороне счета. В результате вы получите конечное сальдо за отчетный месяц и сальдовый показатель на начало последующего месяца. Для упрощения воспользуйтесь формулой, которая кратко выводит то, что описывалось выше: Ск = Сн ± ( Д — К ). Ск и Сн — начальное и конечное сальдо, Д и К — дебитные и кредитные обороты. При активном счете перед скобкой будет стоять плюс, при пассивном — минус.

Источник: vuzlit.com

Сальдо начальное

При анализе деятельности компании экономисты сталкиваются с таким понятием, как сальдо начальное. Вообще, сальдо рассчитывается как разность между дебетом и кредитом счета. Начальный остаток определяется на основании предыдущих операций.

1. Чтобы понять как рассчитывается сальдо, рассмотрите простой пример. Допустим, вы пошли в магазин 30 апреля. Купили продуктов на сумму 2000 рублей. В этот же день вы получили заработную плату в размере 10000 рублей. На следующий день вы вновь поехали за покупками и потратили 1000 рублей.

Вам необходимо определить сальдо начальное. Этот показатель равен конченому остатку предыдущего периода. Таким образом, 30 апреля вы получили 10000 рублей, а потратили 2000 рублей. Остаток денежных средств на конец дня будет равен 10000 — 2000 = 8000 рублей. Эта сумма и будет являться сальдо начальным на 1 мая.

2. Если вам необходимо рассчитать сальдо на предприятии, сформируйте карточку нужного счета. Допустим, вы хотите вычислить остаток денежных средств в кассе организации на начало отчетного периода. Для этого посмотрите остаток по дебету 50 счета и кредиту за предыдущий период. Вычислите разницу. Полученная сумма и будет являться сальдо начальным.

3. Если вы в своей работе используете автоматизированные программы, вам достаточно посмотреть информацию по счету. Допустим, вы хотите узнать начальное сальдо. Сформируйте карточку, указав период с 01 мая. Нужный показатель будет указан в самой верхней строчке. Также вы можете посмотреть его, в этом случае остаток будет указан в самом конце.

4. Если вы хотите вычислить сальдо начальное вручную, подберите все необходимые документы. Допустим, вам нужно рассчитать показатель по расчетам с поставщиками. Для этого подготовьте за предыдущий период все счет-фактуры от контрагентов, выписки из расчетных счетов и расходные кассовые ордера. На листе бумаги напишите «Дебет» и «Кредит».

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

Все что вы отдали – ставьте по кредиту; все, что получили – по дебету. Просуммируйте расход, а затем и доход. Вычислите разницу. Полученная сумма и будет являться остатком на начало следующего периода.

Любая профессия использует специфическую терминологию. Бухгалтерский учет — не исключение. Однако, количество ключевых бухгалтерских терминов на самом деле достаточно невелико. Возможно, кто-то видел в книжном магазине или в библиотеке один из так называемых «бухгалтерских словарей» поражающих своей толщиной.

На самом деле, тут есть некоторое лукавство со стороны составителей подобных справочников. Дело в том, что многие из перечисленных там слов и выражений носят не столько узко-бухгалтерский характер, сколько имеют отношение к сфере экономики и финансов в целом.

Другие, хотя и применяются преимущественно в области бухгалтерии, в значительной степени соответствуют своим «бытовым» аналогам и не требуют подробного разъяснения и толкования. Некоторые слова в значительной степени устарели и имеют больше исторический интерес, но приводятся в словарях, как дань традиции и воспоминание о прошлом.

Например, словечко «ажур» можно встретить скорее в обычной жизни, в устойчивом сочетании «всё в ажуре», что должно означать «всё в порядке». А вот в своем исходном бухгалтерском значении это слово уже практически не используется. Оно происходит от французского «a jour» и означает ведение бухгалтерских книг «день в день», когда все записи, имеющие отношение к текущему дню, делаются именно в этот же самый день. Хотя сам принцип обязательных ежедневных записей вполне может применяться и сегодня, ажуром его уже называют крайне редко.

Какие же термины являются ключевыми для бухгалтерского учета? Пожалуй, это, прежде всего, «сальдо», «дебет» и «кредит». Здесь тоже произошла любопытная вещь. Дело в том, что эти слова изменили свое значение по сравнению со своими исходными значениями, поэтому их дословный перевод на русский язык может показаться несколько неожиданным.

Для начала скажем, что слово «сальдо» произошло от итальянского «расчет». Сегодня этот термин означает просто остаток по счету, например, остаток денег в кассе. Сальдо может быть начальным или конечным. Сальдо начальное — остаток на начало периода, сальдо конечное — остаток на конец периода. Периодом может быть месяц, квартал или год.

Для избежания недоразумений, период чаще всего обозначается явно: «сальдо на начало месяца», «сальдо на первое февраля», «сальдо на конец года». Некоторые авторы-теоретики используют в своих учебниках термины «сальдо входящее» и «сальдо исходящее».

Смысл при этом остается ровно тот же самый, но видоизмененные термины получают специфическое канцелярское звучание, выглядят более солидно (а также менее понятно) и, видимо, претендуют на наличие некоего научно-теоретического подтекста. Думаю, реального глубокого смысла в подобных лингвистических упражнениях нет. На практике, по моим наблюдениям, бухгалтеры нередко стремятся использовать русские аналоги непонятных иностранных слов. «Сальдо начальное» просто и без затей становится «начальным остатком», а «сальдо конечное» — «конечным остатком». Вероятно, это самый разумный, интуитивно понятный и логичный вариант. При подобном подходе полностью отпадает необходимость объяснять смысл странного слова «сальдо» и сообщать о его итальянских корнях.

Дебет и кредит — еще два специфических бухгалтерских термина. Ударение в обоих случаях падает на первый слог: дебет, кредит. Что касается исходного значения этих слов, здесь тоже сложилась довольно странная ситуация, хотя и несколько иная, чем со словом «сальдо».

Авторы учебников дружно утверждают, что и тот и другой термин уже потеряли свое исходное значение и используются просто как обозначение сторон. Дебет слева, кредит справа. Ситуация тем самым сводится к анекдоту, приведенному в начале этой главы. Я не совсем согласен с таким подходом. Исходное значение в данном случае частично сохранено (или, можно сказать, не полностью потеряно).

Знать корни, происхождение «дебета» и «кредита» полезно хотя бы для того, чтобы понять: кто такой дебитор и кто такой кредитор. Итак, «дебет» происходит от итальянского «он должен», а кредит — от итальянского же «он верит». Соответственно, дебитор — это тот, кто нам должен, а кредитор — тот, кто нам верит (что мы отдадим ему его деньги, данные в долг). Как известно, ожидания кредитора не всегда оправдываются. 🙂 Кстати, начинающие бухгалтеры иногда путают понятия дебиторской и кредиторской задолженности. Если вы внимательно прочитали то, что изложено выше, у вас подобная проблема возникнуть не должна:

Дебиторская задолженность — это задолженность дебиторов (должников) нам.

Кредиторская задолженность — это наша задолженность кому-либо, т.е. кредиторам.

И ещё. Почему, всё-таки, «дебет слева, кредит справа»? Достаточно отметить, что речь идет о техническом приеме, некой общепринятой условности. Когда-то расположение записей могло быть и иным. Например, в ранне-тосканской форме бухгалтерского учета, страница делилась посередине горизонтальной (а не вертикальной) чертой.

При этом дебет (точнее, записи по дебету счета) располагались сверху, а кредит, соответственно, был снизу. Однако впоследствии, в генуэзском и венецианском методах, страницы стали делить вертикально: так удобнее. Вот что пишет об этом в своем знаменитом трактате «О счетах и записях» (издан в 1494 году в Венеции) Лука Пачоли: «. статья должника помещается по левой, а верителя — по правой стороне». Должник и веритель — это дебитор и кредитор соответственно. Более подробно о странице тетради, которая после разделения на две части превращалась в бухгалтерский счет, поговорим в следующий раз, когда речь пойдет о двойной записи.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Источник: center-yf.ru