К переменным относят все расходы, которые меняются при изменении объема продаж. Есть у вас продажи или нет аренду, заработную плату продавцам, страховые взносы в пенсионный фонд, оплату интернета вы производите в любом случае. И эта сумма будет примерно каждый месяц одинаковая. Но есть расходы размер которых зависит от размера продаж.

Самый простой пример — налоги рассчитываемые от процента продаж. Или премия размер которой зависит от уровня продаж продавца. Еще один понятный пример — стоимость доставки товара. Чем больше товара продается, тем больше его требуется закупать тем больше расходы на доставку. Также как и возможно потребуется больше платежных документов и оплаты за обработку платежки.

Обычно маленькие магазины в переменных расходах считают вещи напрямую зависящие от выручки и к ним же добавляют разовые или непостоянные расходы. Например, разовую рекламную компанию. Если у вас нет жестких требований к отчетности, то вы можете считать как вам удобнее. Сам факт подсчета и учета гораздо важнее, того куда в итоге будут отнесены какие-либо расходы.

Предельный доход и предельные издержки

Финансовый учет и планирование можно проводить и в том и другом случае. Пример одного из вариантов для малых магазинов вы увидите в ближайших публикациях.

Источник: shopcoach.ru

Переменные затраты

Переменные затраты — вид затрат, величина которых в отличие от постоянных затратат изменяется с изменением объемов продукции. Переменные и постоянные затраты в сумме составляют общие затраты. Основным признаком, определяющим переменные затраты, является их исчезновение при остановке производства.

Примеры переменных затрат:

- Расходы на сырьё и материалы.

- Затраты на энергию и топливо потребляемые в процессе производства.

- Сдельная заработная плата рабочих, занятых на производстве продукции.

Переменные затраты, как правило, являются прямыми затратами, т.е. могут быть учтены в расчете себестоимость продукции (определенного вида изделий или услуг) прямым методом учета, на основании первичных документов без дополнительных расчетов.

В первом приближении можно считать, что переменные затраты растут прямо пропорционально (линейно) с ростом объемов производства и реализации продукции. Так, при расчете точки безубыточности предполагается пропорциональный рост переменных затрат с ростом объема.

Точка безубыточности в натуральном выражении 20 штук некоторой продукции. При таком объеме прибыль (зеленая линия) равна 0. При меньшем объеме (левее) деятельность предприятия убыточна, при большем объеме (правее) — прибыльна.

Рост переменных затрат не всегда происходит пропорционально росту объемов, например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

Различают пропорционально-переменные, регрессивно-переменные и прогрессивно-переменные затраты.

5.1 Предельные издержки и маржинальный анализ

- Пропорциональные затраты — увеличиваются теми же темпами, что и объем выпуска и реализации продукции. Например, при увеличении объема производства на 10% пропорциональные затраты возрастут на 10%.

- Регрессивно-переменные затраты — Темпы их роста отстают от темпов роста объемов. Например, при увеличении объема производства на 10% затраты могут вырасти лишь на 7%.

- Прогрессивно-переменные — растущие быстрее объемов. Например рост объема производства на 10% сопровождается увеличением затрат на 15%.

По теме страницы

| Сохраните адрес сайта и контакты |

Источник: www.finances-analysis.ru

Переменные и постоянные

затраты: в чём разница и как считать

Переменные затраты зависят от объемов производства и продаж, а постоянные — от того, какую маркетинговую политику ведет компания и в каком районе города находится офис.

В статье разбираемся, что такое переменные и постоянные затраты, чем они различаются и как все это считать.

Затраты, издержки и расходы — не одно и то же

Для начала определимся с терминами, потому что затраты, издержки, расходы — это про разное. Итак ↓

Издержки — все затраты компании в широком смысле. Помимо явных стоимостных затрат это могут быть и потери из-за плохого анализа рынка поставщиков, и слишком низкая эффективность работы из-за старого оборудования.

Затраты — стоимость использованных ресурсов во время деятельности компании. Не все затраты будут расходами. Затраты в момент их признания не оказывают влияния на прибыль, а расходы — оказывают.

Например, компания купила запасы на склад, товары, оборудование или что-то еще, что будет какое-то время принадлежать ей, — это затраты, но не расходы. Деньги она потратила, но не впустую, а на пополнение активов. То есть деньги стали активами. Таким образом, затраты делятся на две группы:

- пополнение активов — то, чем владеет компания;

- непосредственно расходы.

Расходы в управленческом учете — часть затрат, которую понесла компания в связи с получением доходов. Выходит, в момент признания они уменьшают прибыль.

Например, потратили миллион на закупку товара у поставщика — это затраты компании. Дальше этот товар отгрузили и доставили покупателям — это уже расходы, в которые входят закупочная себестоимость плюс стоимость доставки клиенту.

Внутри компании тоже возможно такое деление: например, закупили канцелярские принадлежности для административных сотрудников и сложили их на склад. Это пока что запасы. Как только сотрудники возьмут бумагу, карандаши и ручки и начнут ими писать, канцтовары станут расходами.

Подробнее о разнице рассказывали в другой статье. В целом, важно запомнить такое правило ↓

Когда затраты переходят в расходы, как правило, их уже не вернуть

Переменные и постоянные затраты: что это и какими бывают

Теперь о том, какими бывают расходы. Или затраты :—) Начнем с простого: переменные и постоянные.

Переменные — это те, которые увеличиваются или уменьшаются в зависимости от объема производства, объема продаж или объема оказанных услуг.

Например, в этом месяце кондитерский цех сделал 1 000 пончиков и потратил на муку, молоко и сладкую глазурь 100 000 рублей, а в следующем месяце клиенты заказали 2 000 пончиков, и потратить на их производство нужно уже 200 000 рублей. Выручка растет, но и расходы также пропорционально увеличиваются.

Постоянные — это все остальные затраты, которые есть у предприятия и напрямую не завязаны на объеме производства. Например, фирма арендует офис, где работают бухгалтеры, менеджеры по продажам и куда приезжают клиенты. Месяц аренды офиса стоит 20 000 рублей — и неважно, сколько при этом пончиков получится произвести.

Расходы признают в тот же период, когда получают выручку

В управленческом учете расходы записывают в отчете о прибылях и убытках. При этом расходы должны соответствовать доходам. Разберем подробнее, что есть что.

Доход, или выручка, — это объем исполненных обязательств перед клиентом независимо от того, поступили деньги или нет. Например, компания выполнила работу или отгрузила товар и подписала акт или накладную — это выручка.

А дальше в дело вступают расходы.

Переменные расходы признаются согласно выручке. Например, компания выполнила работу в течение двух месяцев, допустим, января и февраля, а в марте сдала работу клиенту и отметила это как выручку. Тогда расходы, которые связаны с выполнением этой работы, отразятся в ОПиУ за март.

Постоянные расходы учитываются каждый месяц, в который они есть, — по факту реального использования. Например, 5 апреля компания выплатила бухгалтеру зарплату за март. Формально деньги потрачены в апреле, но это расходы за работу бухгалтера в марте. Или другой пример: 10 февраля компания оплатила аренду за март. Она потратила деньги в феврале, хотя расходы будут в марте.

При этом если у бизнеса несколько направлений, то ему важно делить расходы на прямые и косвенные.

Прямые расходы — это те, которые относятся к конкретному направлению. Например, аренда конкретной торговой точки или зарплата продавца, который работает только на этой точке. Если непонятно, куда отнести расход, то он не прямой.

Косвенные расходы — это те, которые не относятся ни к одному из направлений. Например, зарплаты административных сотрудников, покупка лицензий, аренда центрального офиса.

Список прямых и косвенных расходов в управленческом, бухгалтерском и налоговом учетах может не совпадать — это нормально, потому что цели и задачи этих учетов разные.

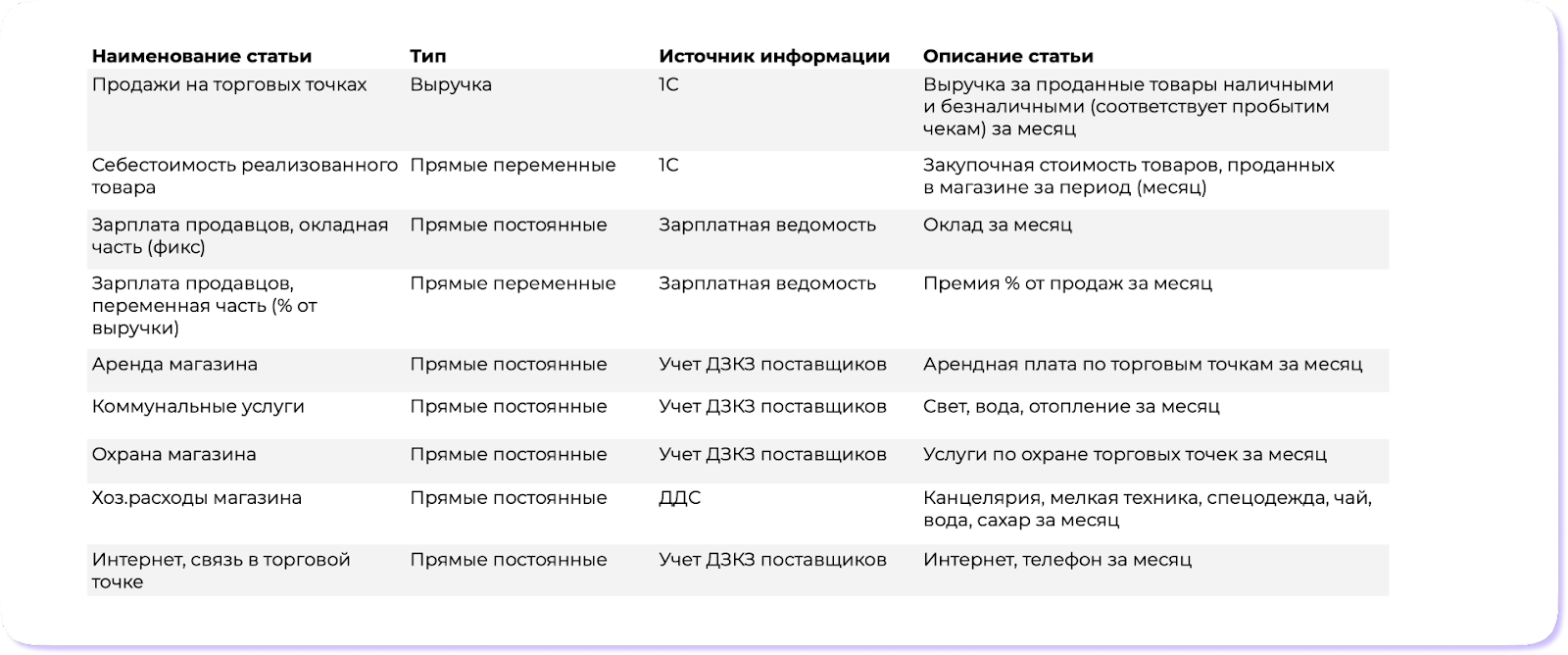

Чтобы фиксировать постоянные и переменные расходы, используют различные источники информации: это может быть отчет о движении денежных средств, зарплатная ведомость, лист учета сделок, лист регистрации входящих документов, другие операционные отчеты или программы, например отчет из 1С. Со всем этим поможет финдиректор — настроит управленческий и финансовый учет.

Уже отправляем!

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Затраты регулярно анализируют

Затраты в управленческом учете делят на переменные и постоянные для того, чтобы было легче ими управлять и их анализировать.

Анализ помогает оценить деятельность компании на каждом уровне прибыли — маржинальной, валовой, операционной, чистой — и понять, насколько компания эффективно работает.

Между переменными и постоянными расходами важен баланс — он зависит от сферы бизнеса. В целом считается, что для устойчивости бизнеса лучше, чтобы доля переменных расходов была выше, чем постоянных.

Например, в компании по перевозкам переменная часть расходов в виде бензина, зарплаты водителю, аренды авто, расходов на проезд по платным дорогам составляет 60%. Если заказов на перевозку станет меньше, эти расходы сократятся, а вот постоянные — нет. Поэтому важно следить за долей постоянных расходов и не позволять ей бесконтрольно расти.

В общем, переменные и постоянные затраты — важная штука в бизнесе. И их нужно непрерывно считать и контролировать. В этом помогут не только наши финдиры, но и статьи (но финдиры больше):

- Производству: 5 способов снизить расходы.

- 6 способов сократить расходы без ущерба для качества.

- Почему косвенные расходы нельзя распределять по проектам.

А еще любые затраты тесно связаны с себестоимостью. Мы рассказывали о себестоимости в других статьях, поэтому здесь просто дадим ссылки:

- Считаем себестоимость услуг на примере салона красоты.

- Как посчитать себестоимость на производстве. Пошаговая инструкция.

Поможем правильно определить и оптимизировать затраты

У компаний есть два пути: или больше зарабатывать, или меньше тратить. Наши финдиры помогают и с тем, и с тем, но если говорить о расходах, то они могут их правильно учесть и уменьшить. Вот как это обычно бывает:

- Снизили расходы на 1,59 млн ₽.

- Вычислили снабженца-вора, который стоил компании 9,9 млн ₽ в месяц.

- Навели порядок на складе и «разморозили» 9 млн ₽.