Что будет, если вы решили платить сотрудникам только процент с продаж: формулы расчета, плюсы и минусы, подводные камни

Сегодняшняя статья о том, как считать зарплату, которая устроит всех.На первый взгляд, все просто: платим менеджеру определенный процент от каждой сделки — и дело в шляпе. Но при таком примитивном подходе можно потерять мотивацию менеджеров, рассорить коллектив и снизить прибыль. Действовать нужно тоньше.

В чем суть метода

Зарплата в виде процента с продаж (выручки или прибыли) — самый распространенный вид оплаты труда розничных продавцов и менеджеров. Общая схема такая: с каждой сделки сотрудник получает определенную часть. Больше сделок — больше зарплата. Это заставляет сотрудников работать эффективнее.

Можно ли платить только процент от продаж

Часто предприниматели интересуются: можно ли платить сотрудникам только процент с продаж, не устанавливая фиксированный оклад или часовые тарифные ставки? Отвечаем: так делать можно. В законодательстве нет прямых указаний, обязывающих работодателя устанавливать фиксированную часть заработной платы.

Как рассчитать свою НЕТТО зарплату из БРУТТО (обьясняю на примере 2000€,3000€,4000€/месяц-1 класс)

Зато есть другое требование: окончательная сумма к выплате не может быть ниже МРОТ. Это написано в ст. 130 ТК РФ.

Поэтому поступают так: зарплата менеджера или продавца состоит из 2 частей- постоянной и мотивационной. Первая стабильна и не меняется. Она должна быть больше или равна МРОТ. Вторая зависит от выработки конкретного сотрудника. Это и будет процент от продаж.

Как предпочитают получать зарплату менеджеры по продажам

Достоинства и недостатки оплаты в виде % с продаж

Подход имеет свои плюсы и минусы.

Плюсы:

- мотивация сотрудников.Чем больше продал, тем больше заработал. При неизменном окладе нет разницы, сколько работал менеджер — это плохо. Человек должен понимать связь между хорошей работой и величиной ЗП;

- командная работа коллектива.Если процент зависит не только от личных показателей, но и от эффективности отдела, сотрудники помогают друг другу, процветает взаимовыручка и совместная работа над задачами;

- соревновательный момент.Продавцы стараются увеличить показатели по сравнению друг с другом и стать лучшим сотрудником;

- больше прибыли.Наступает как следствие предыдущих пунктов. Менеджеры стараются продать больше, а значит, выручка растет.

Минусы:

- недовольство сотрудников.При неверно выстроенной системе опытные продавцы могут зарабатывать столько же, сколько и новички;

- сложность при расчетах заработной платы.Нужно применять формулы, коэффициенты, налоги. К тому же, сотрудники могут работать по свободному графику, подменять друг друга и так далее — это добавляет неудобств;

- при использовании примитивных схем, зарплаты некоторых менеджеров могут быть космических размеров.

Все недостатки обусловлены неправильным подходом к задаче. Если все делать грамотно — сложностей не возникнет.

Расчет среднедневного заработка

Расчет заработной платы

Итак, ЗП менеджера и продавца будет состоять из нескольких частей. Про две мы уже говорили. Это фиксированный оклад в размере МРОТ и стимулирующие выплаты. С МРОТ все понятно — это неизменное количество денег, установленное законодательно. В 2020 году размер минимальной оплаты труда составляет 12 130 рублей для трудоспособного населения.

Пенсионеры получают чуть меньше — 9 311 рублей.

Регионы могут менять МРОТ, но только в сторону увеличения. Обычно это делается за счет региональных повышающих коэффициентов.

Подытожим: базовая часть зарплаты менеджера — 12 130 рублей. Переходим к мотивационной.

Простой процент с продаж

Рассчитывается как процент с выручки или прибыли (о них расскажем чуть ниже). В целом формула проста. Например, доля сотрудника с одной продажи составляет 5%. Это значит, что с каждых 100 рублей выручки он получает 5. Математически это выглядит так:

ЗП=выручка:100х5

Теперь о том, что брать за основу расчета процентов- выручку или чистую прибыль. У этих вариантов есть плюсы и минусы.

Процент с выручки платится с валового оборота.Плюс: это наглядно и прозрачно для менеджера. Он точно знает, на сколько продал в этом месяце, поэтому может отследить свой доход. К тому же, в этом случае сотруднику без разницы, какой товар продавать — высокомаржинальный или нет. Минус: не все товары имеют одинаковую маржинальность.

Прибыль со 100 тысяч выручки может быть и 10 тысяч рублей, и 50. Если менеджер продавал товары с маленькой наценкой, то заработал для компании меньше, а зарплату получил такую же.

Процент с чистой прибыли считается с дохода за вычетом расходов.Плюс: это выгодно компании. Минусы: продавец не знает размер вашей прибыли и не сможет отследить правильность начисления ЗП. Еще — менеджер старается продавать высокомаржинальные товары, чистая прибыль с которых больше.

Какую схему применить в конкретном случае — решать вам. Если товары имеют примерно одинаковую торговую наценку — лучше ориентироваться на процент с прибыли. Наценки гуляют в широких пределах — можно платить часть с валовой выручки. А можно сочетать оба варианта.

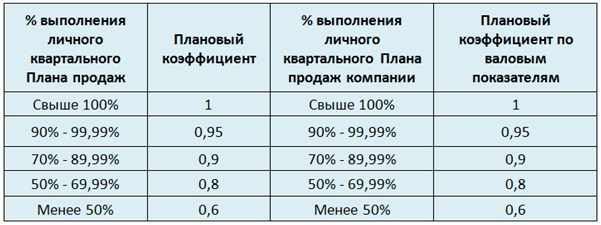

Повышающие и понижающие коэффициенты

Использовать в расчетах только простой процент с продаж не всегда правильно. Для менеджера или продавца это хорошо — его доход ничем не ограничен. Предприниматель от этого проигрывает: уменьшается чистая прибыль и возрастает налоговая нагрузка. Поэтому зарплату нужно регулировать при помощи плана продаж. Исходя из него нужно вести ряд коэффициентов:

- Понижающий коэффициент за невыполнение плана.Например, план продаж на одного сотрудника в месяц составляет 1 миллион рублей. Не выполнил план — получил только 3 процента с продаж.

- Базовый коэффициент за выполнение плана продаж.Сделал норму — получил уже не 3, а 5% от выручки или прибыли.

- Повышающий коэффициент за перевыполнение плана.Допустим, сотрудник продал на 2 миллиона при норме в 1 миллион. В этом случае он получает 5% с базовой нормы, а с суммы, на которую план перевыполнен — уже 7%.

- Коэффициенты за выполнение плана отделом.Могут быть как повышающими, так и понижающими. Например, план отдела на месяц составляет 10 миллионов рублей. Если норма не выполнена, зарплата всех сотрудников умножается на понижающий коэффициент 0,95. Сделали план — коэффициент 1,0. Перевыполнили норму — сумма умножается на 1,05. Такой подход побуждает к командной работе и взаимовыручке, а также сплачивает коллектив. Сотрудники начинают радеть за общее дело, увеличивая общие и личные показатели.

Регулирование заработной платы на основе плановых коэффициентов

Особенности установки индивидуальных планов продаж

В любой организации есть опытные сотрудники и новички. Ставить всем одну и ту же планку продаж неправильно.План, который под силу профессионалу, никогда не сделает неопытный менеджер. Те, кто давно работает, обрастают постоянными клиентами и легко перевыполняют план. Это порождает сильный разрыв в доходах и недовольство новичков.

А профи теряют мотивацию продавать больше — их и так все устраивает, зарплата-то огромная.

По этой причине нормы у всех будут разными. Однако это может породить недовольство у “старичков”. Дескать, я работаю и зарабатываю больше, продажи у меня на миллионы, а получаю, как все.

Этот вопрос можно решить дополнительными повышающими коэффициентами за стаж работы.Например, если человек проработал более года, его месячная зарплата умножается на коэффициент 1,1. Еще вариант — плавающий процент менеджера. Допустим, при норме в 1 миллион сотрудник получает 5% от выручки, а при плане в 5 миллионов — только 2 процента.

5% с миллиона — это 50 тысяч рублей, а 2% с 5 миллионов — 100 тысяч. Таким образом, интересы обоих сотрудников будут учтены. Правда, при такой системе понадобятся более сложные бухгалтерские расчеты.

Простой индивидуальный план продаж

Как определить оптимальный размер процента, который платить сотруднику

Так какой же процент от выручки или прибыли платить сотрудникам, наверняка спросите вы. Давайте разбираться. Понятно одно: оплата труда менеджеров не должна лишить вас прибыли или разорить. Отсюда первое правило — размер фонда заработной платы должен находиться в пределах рентабельности.

Каких-то готовых решений здесь нет, все зависит от множества факторов: маржинальность продукта, величина издержек и накладных расходов. Но есть общие цифры, на которые можно ориентироваться.

Для начала нужно рассчитать общую маржу с продаж. Она определяется как разница закупочных и розничных цен. Размер фонда оплаты труда должен составлять от 15 до 25% этой суммы. Это справедливо для всех розничных продавцов, в том числе, работающих в сегменте e-commerce.

Далее все просто: зарплаты всех менеджеров, включая проценты, премии и бонусы должны укладываться в фонд оплаты труда. Сделаете меньше — заработок ваших сотрудников будет ниже среднего по рынку, и они уйдут к конкурентам. Будете платить больше — потеряете прибыль, а значит, не останется денег на развитие бизнеса.

Как маржа зависит от наценки

Как система товароучета помогают при расчете заработной платы

Перейдем от теории к практике. Допустим, у вас один розничный магазин с двумя продавцами-кассирами. В этом случае можно отследить, сколько отработал каждый сотрудник в месяц и какую выручку он сделал. Но и здесь возможны варианты: продавцы могут болеть, меняться сменами или брать выходные за свой счет.

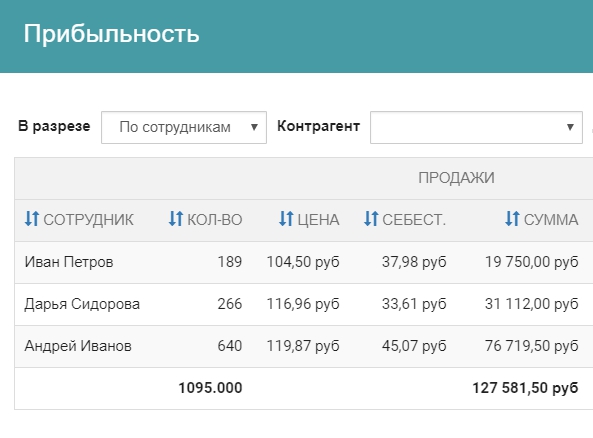

Теперь представьте, что магазинов не 1, а несколько десятков, а количество продавцов измеряется сотнями. Они работают по сложному графику смен, в том числе, ночных. В этом случае отследить количество отработанного времени, число смен и финансовые показатели сотрудников вручную нереально. Для этого нужны современные системы товароучета, например, ЕКАМ. Программа позволяет:

- отследить количество смен, отработанных каждым продавцом. Все сотрудники заходят в кассовую программу под своим именем, используя личный код;

- видеть, какие продажи совершал тот или иной сотрудник;

- определять финансовые показатели кассиров и сравнивать их друг с другом;

- формировать отчетность по сотрудникам за любой промежуток времени;

- автоматизировать учет товаров;

- интегрироваться с контрольно-кассовым оборудованием.

Программа ЕКАМ: показатели доходности магазина в разрезе “по сотрудникам”

Все это значительно упрощает расчет зарплаты продавцам при любых формах оплаты труда, в том числе, и процента от продаж.

Запомнить

- Сдельная система оплаты в виде процента от продаж мотивирует сотрудников работать эффективнее.

- Есть несколько формул расчета, включающих различные коэффициенты.

- Итоговая ЗП не должна быть меньше МРОТ.

- Для корректных расчетов нужно составить план продаж на отделы и каждого сотрудника.

- Фонд оплаты труда должен находиться в пределах 15-25 процентов от маржинальности.

- Для удобства аналитики и расчетов применяется система товароучета.

Опубликовано: 15.05.2020

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

О компании

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Клиентский отдел:

Техническая поддержка:

Закрывающие документы:

Общие вопросы:

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс»– Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь»–

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Контактный телефон: +7(495)133-20-43

Источник: www.ekam.ru

6 способов посчитать проценты от суммы с калькулятором и без

Так вы найдёте числовой эквивалент 1%. Дальше всё зависит от вашей цели. Чтобы посчитать проценты от суммы, умножьте их на размер 1%. Чтобы перевести число в проценты, разделите его на размер 1%.

Пример 1

Вы заходите в супермаркет и видите акцию на кофе. Его обычная цена — 458 рублей, сейчас действует скидка 7%. Но у вас есть карта магазина, и по ней пачка обойдётся в 417 рублей.

Чтобы понять, какой вариант выгоднее, надо перевести 7% в рубли.

Разделите 458 на 100. Для этого нужно просто сместить запятую, отделяющую целую часть числа от дробной, на две позиции влево. 1% равен 4,58 рубля.

Умножьте 4,58 на 7, и вы получите 32,06 рубля.

Теперь остаётся отнять от обычной цены 32,06 рубля. По акции кофе обойдётся в 425,94 рубля. Значит, выгоднее купить его по карте.

Пример 2

Вы видите, что игра в Steam стоит 1 000 рублей, хотя раньше продавалась за 1 500 рублей. Вам интересно, сколько процентов составила скидка.

Разделите 1 500 на 100. Сместив запятую на две позиции влево, вы получите 15. Это 1% от старой цены.

Теперь новую цену разделите на размер 1%. 1 000 / 15 = 66,6666%.

100% – 66,6666% = 33,3333%.Такую скидку предоставил магазин.

2. Как посчитать проценты, разделив число на 10

Этот способ похож на предыдущий, но считать с его помощью гораздо быстрее. Но только если речь идёт о процентах, кратных пяти.

Сначала вы находите размер 10%, а потом делите или умножаете его, чтобы получить нужное количество процентов.

Пример

Допустим, вы кладёте на депозит 530 тысяч рублей на 12 месяцев. Процентная ставка составляет 5%, капитализации не предусмотрено. Вы хотите узнать, сколько денег заберёте через год.

В первую очередь надо вычислить 10% от суммы. Разделите её на 10, передвинув запятую влево на один знак. Вы получите 53 тысячи.

Чтобы узнать, сколько составляют 5%, разделите результат на 2. Это 26,5 тысячи.

Если бы в примере речь шла о 30%, нужно было бы умножить 53 на 3. Для расчёта 25% пришлось бы умножить 53 на 2 и прибавить 26,5.

В любом случае такими крупными числами оперировать довольно просто.

3. Как посчитать проценты, составив пропорцию

Составлять пропорции — одно из наиболее полезных умений, которому вас научили в школе. С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы : доля в процентном соотношении.

Или можно записать её так: a : b = c : d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Пример 1

Для примера вычислений используем рецепт быстрого брауни. Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г : 100% = 70 г : Х, где Х — масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г : 100% = Х : 77,7%, где Х — нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пример 2

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499 : 100 = Х : 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

4. Как посчитать проценты с помощью соотношений

В некоторых случаях можно воспользоваться простыми дробями. Например, 10% — это 1/10 числа. И чтобы узнать, сколько это будет в цифрах, достаточно разделить целое на 10.

- 20% — 1/5, то есть нужно делить число на 5;

- 25% — 1/4;

- 50% — 1/2;

- 12,5% — 1/8;

- 75% — это 3/4. Значит, придётся разделить число на 4 и умножить на 3.

Пример

Вы нашли брюки за 2 400 рублей со скидкой 25%, но у вас в кошельке только 2 000 рублей. Чтобы узнать, хватит ли денег на обновку, проведите серию несложных вычислений:

100% — 25% = 75% — стоимость брюк в процентах от первоначальной цены после применения скидки.

2 400 / 4 × 3 = 1 800. Именно столько рублей стоят брюки.

5. Как посчитать проценты с помощью калькулятора

Если без калькулятора вам жизнь не мила, все вычисления можно делать с его помощью. А можно поступить ещё проще.

- Чтобы посчитать проценты от суммы, введите число, равное 100%, знак умножения, затем нужный процент и знак %. Для примера с кофе вычисления будут выглядеть так: 458 × 7%.

- Чтобы узнать сумму за вычетом процентов, введите число, равное 100%, минус, размер процентной доли и знак %: 458 – 7%.

- Аналогично можно складывать, как в примере с депозитом: 530 000 + 5%.

6. Как посчитать проценты с помощью онлайн-сервисов

Не все проценты можно посчитать в уме и даже на калькуляторе. Если речь идёт о доходности вклада, переплатах по ипотеке или налогах, требуются сложные формулы. Они учтены в некоторых онлайн-сервисах.

Planetcalc

На сайте собраны разные калькуляторы, которые высчитывают не только проценты. Здесь есть сервисы для кредиторов, инвесторов, предпринимателей и всех тех, кто не любит считать в уме.

Калькулятор — справочный портал

Ещё один сервис с калькуляторами на любой вкус.

Allcalc

Каталог онлайн-калькуляторов, 60 из которых предназначены для подсчёта финансов. Можно вычислить налоги и пени, размер субсидии на ЖКУ и многое другое.

- ТЕСТ: Умеете ли вы считать в уме?

- Математические игры — отличная разминка для мозга

- 11 книг, которые прокачают математическое мышление

- Как выучить таблицу умножения легко и быстро

Источник: lifehacker.ru

Как рассчитать, какую сумму зарплаты работник получит «на руки» и сколько составят налоговые платежи?

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы(ЗП) — это процесс начисления оплатынанятым работникам согласно условиям трудового договора и удержания налогов и взносовс учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджетсамим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов(п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов(ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

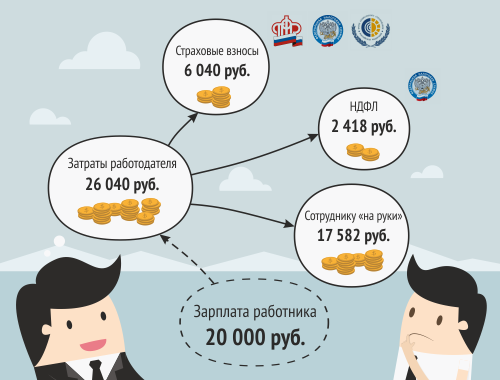

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт, где:

Ок мес— сумма месячного оклада;

Д мес— количество рабочих дней в месяце;

Д факт —фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 %, где:

Д— сумма доходов по ставке 13 %;

СВ— cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б— база для начисления страховых взносов;

Тариф— действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Источник: icbo.ru

Расчет зарплаты в выходные и праздничные дни

Если работодателю нужно привлечь сотрудника в выходной или праздничный день, он имеет право это сделать. Но чтобы к работодателю не было претензий, нужно соблюсти требования Трудового кодекса, правильно оформить вызов на работу и оплатить ее в повышенном размере. Обо всем этом пойдет речь в нашей статье.

Что говорит Трудовой кодекс

Статья 113 ТК РФ гласит, что, если возникли непредвиденные работы, от выполнения которых зависит работа организации, можно привлечь сотрудника в выходной или праздничный день. Для этого должно быть письменное распоряжение работодателя и письменное согласие сотрудника.

Исключения – предотвращение катастроф и несчастных случаев, устранение последствий катастроф и аварий, чрезвычайные ситуации. В таких обстоятельствах можно выводить сотрудников и без их согласия.

Женщин, имеющих детей до трех лет, и инвалидов можно привлечь, только если есть медицинское заключение о том, что им это не запрещено по состоянию здоровья. Кроме этого, их нужно под роспись ознакомить с правом отказаться от внеурочной работы. А вот беременных женщин выводить на работу в выходные и праздники нельзя совсем (ст. 259 ТК РФ), так же, как и детей до 18 лет (ст. 268 ТК РФ) за некоторыми исключениями.

Статья 153 ТК РФ говорит, что работу в выходной или праздничный день нужно оплачивать минимум в двойном размере или давать дополнительный выходной. Если сотрудник выбрал в качестве компенсации выходной, то отработанное время все равно нужно оплатить по обычной ставке, а дополнительный день отдыха оплачиваться уже не будет.

Дополнительный выходной дается на целый день независимо от того, сколько часов проработал сотрудник в выходной или праздничный день (Письмо Роструда от 17.03.2010 № 731-6-1).

Организация может платить за выходные и больше, если пропишет это в локальных нормативных документах.

Что считают выходными и праздничными днями

Выходные – это не всегда суббота и воскресенье. В каждой организации выходные зависят от режима работы, и устанавливают их в правилах внутреннего трудового распорядка.

Например, если сотрудник работает посменно, и его смена пришлась на субботу или воскресенье, это не будет считаться работой в выходной день, поэтому не нужно оформлять выход распоряжением и брать согласие сотрудника. Работодатель оплатит этот день в обычном порядке, а не в двойном размере.

А вот с праздничными днями ситуация другая. Список нерабочих праздничных дней закрытый (ст. 112 ТК РФ):

- 1, 2, 3, 4, 5, 6 и 8 января – Новогодние каникулы;

- 7 января – Рождество Христово;

- 23 февраля – День защитника Отечества;

- 8 марта – Международный женский день;

- 1 мая – Праздник Весны и Труда;

- 9 мая – День Победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

В субъектах РФ могут быть и другие нерабочие праздничные дни. Так, в Татарстане помимо всего перечисленного празднуют Ураза-байрам, Курбан-байрам, День Республики и День Конституции.

Всем сотрудникам, которые работают в эти дни, положена повышенная оплата, независимо от режима работы. Даже если на праздничный день пришлась очередная смена сотрудника, нужно оплатить этот день в двойном размере или дать дополнительный выходной.

Источник: 1c-wiseadvice.ru