ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

Реструктуризация кредита от Сбербанка

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

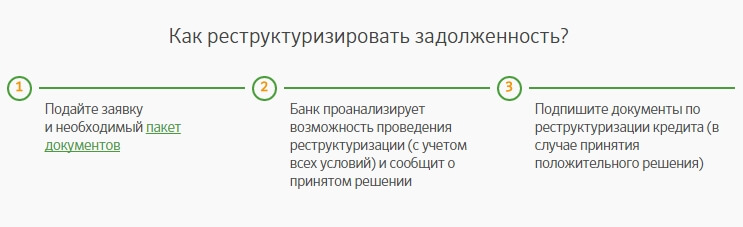

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте — с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

Реструктуризация кредита в Сбербанке

Ставить перед собой цели и претворять их в реальность позволяют деньги, взятые в долг под проценты у банка. При заключении сделки, получатель займа обязуется вернуть долг в соответствии со сроками, указанными в тексте договора. Однако нет гарантий, что форс-мажор исключен, и платежи всегда будут своевременными. Запасной вариант решения такой проблемы — реструктуризация кредита в Сбербанке. Оформить запрос на пересмотр условий возврата ссуды можно, если клиент способен доказать ухудшение своей платежеспособности.

Что такое реструктуризация

Когда заемщик не исполняет обязательства по уважительным причинам, таким как увольнение или тяжелая болезнь, с целью помочь ему распределить финансовую нагрузку, создана реструктуризация кредита в Сбербанке физическому лицу. Задача состоит в разрешении ситуации и стимулировании потребителя вернуть в будущем ссуду. Для этого срок погашения, согласованный с клиентом увеличивается, а обязательный взнос понижается.

Плательщик получит преимущества:

- Возврат долга меньшими суммами.

- Штрафы не начислятся, что исключит дополнительные расходы.

- Разрешение не потребует судебного разбирательства, которое чревато нервными переживаниями и лишними затратами.

- Положительная кредитная история (КИ) будет сохранена.

Плательщика не избавит от необходимости возвращать одолженные средства. Банк решает реструктуризировать ссуду для изменения условий, поэтому компании это выгодно не меньше. Кроме основной суммы добавятся начисленные проценты, величина которых возрастет пропорционально пролонгации срока погашения.

Это также избавит от лишних судебных разбирательств организацию в лице заимодавца, когда пришлось бы взыскивать долг через приставов. А тот факт, что клиента не бросили в сложной ситуации и помогли ему ее разрешить, повысит его лояльность.

Типы реструктуризации в Сбербанке

При переоформлении условий измененные пункты будут внесены в новый договор, который нужно подписать. Старый документ перестанет действовать с момента заключения нынешней сделки. Если же стали начисляться пени, обратите внимание, чтобы в актуальной договоренности не было добавлено пунктов о дополнительном начислении штрафов по завершенному документу. Подобное нарушение прав наказуемо законом, поэтому при выявлении его нужно обращаться в суд.

Потребительское кредитование

Сбербанк выдает претендентам в долг деньги на разные нужды, предусмотрено несколько разновидностей программ, одна из них – автокредит. Одобренная сумма зачисляется на карточный счет, прикрепленный к пластиковому носителю, либо выдается на руки в виде наличных.

Важно! Если заем оформлялся в нескольких организациях, все кредитные договора объединяются при подаче запроса на проведение рефинансирования в Сбербанке вместо реструктуризации потребительских кредитов. В результате такой модификации снижается ставка и сумма, подлежащая выплате.

Кредитные карты

Проще и доступнее оформления обычного кредита получить кредитку. Такой позиции придерживается множество потребителей, что делает продукт столь популярным. Действие носителей распространяется в России и за границей. Период активности карты определен финансовым учреждением, а сроки возврата оговариваются индивидуально.

Для организованности возврата предусмотрена контрольная дата. Это число, до которого ежемесячно производится взнос частично израсходованных средств. Их после списания процентов допускается использовать снова.

Когда внесение оплаты просрочено на длительный срок и начислена неустойка, каждое зачисление на баланс будет списано. Средства спишут на частичное долговое погашение. Реструктурирование позволит усовершенствовать платежный график и облегчить возврат одолженной суммы.

Ипотека

Задержка внесения платежа по жилищным займам чревата более серьезными последствиями. Банк может принять решение о продаже квартиры, находящейся у него в залоге до полного возврата задолженности с процентами. Вырученные от реализации объекта деньги помогут организации вернуть свои деньги. Для предупреждения таких ситуаций обращайтесь незамедлительно в отдел реструктуризации Сбербанка.

Плюсы и минусы

Список приобретаемых перспектив довольно обширен. В результате реструктуризации кредита в Сбербанке, физическому лицу представится шанс:

- вернуть долг, несмотря на усложнившееся материальное положение;

- избежать начисления пени, предусмотренных в случае неустойки;

- снизить величину ежемесячных взносов;

- справиться с задачей без ненужных затрат и стресса;

- сохранить свою КИ.

У кредитного учреждения тоже немало плюсов:

- минимизация убытков;

- повышение лояльности потребителя и перспектива привлечения новых пользователей по его рекомендации;

- рост суммы, полученной по процентной ставке, вследствие продления периода возврата;

- урегулирование проблемы без обращения в суд, что позволит избежать лишних хлопот, которые возникают в случае решения на законодательном уровне.

Как оформить реструктуризацию

В случае сложного финансового положения, из-за которого клиент не в состоянии вносить ежемесячные платежи по своему кредиту, он всегда может рассчитывать на помощь Сбербанка. Регламентом этого крупнейшего российского учреждения потребитель подает заявку уже когда произошла просрочка. При помощи калькулятора легко рассчитывается обновленная схема взносов.

Банк не может навязать клиенту реструктуризацию. Услуга осуществляется при условии согласия плательщика, но скорректировать постановления соглашения допустимо лишь если потребитель пропустит очередной платеж. Политика финансового учреждения в этом случае подразумевает ухудшение статуса в списке кредитного бюро историй. Из-за такой особенности пострадать могут даже добросовестные заемщики, которые сразу оповещают банк о том, что не обладают достаточной суммой, а потому не могут произвести очередную оплату.

Для применения реструктуризации нужно предъявить уважительные причины, подтвержденные документальным путем. Среди них:

- потеря трудоустройства;

- утрата возможности получать дополнительный доход;

- уход в декрет;

- срочный призыв гражданина в ряды армии;

- наступление тяжелого заболевания, из-за которого потребитель не может работать;

- гибель пользователя.

Требования по программам реструктуризации не ограничиваются стандартным перечнем, применяемым при получении других банковских услуг. К заемщику выдвигаются дополнительные критерии:

- Совокупная сумма по всем кредитным обязательствам не должна быть слишком большой.

- Редко выдвигается условие – задействовать поручителя. Это даст дополнительные гарантии, что долг возвратят.

- Доказательства необходимости понижения ставок и продления срока погашения.

Условия реструктуризации

Для пересмотра структуры ссуды клиент должен оформить соответствующий запрос в отделении. Только так банк получит полномочия менять установленные договорные условия. Односторонний порядок действий запрещен.

Не стоит дожидаться пока статус кредитоплательщика испортится. Решайте вопрос лично в банке с сотрудником сразу.

Требования к заемщику

Претендентам на реструктуризацию следует подготовить список необходимых бумаг. Немаловажное значение уделяется возрасту заемщика. В Сбербанке ссуды выдаются до 65 лет, если лицо пенсионного возраста не трудоустроено.

При пересмотре условий это же значение принимается за максимально допустимое. Когда клиент просит увеличения срока выплаты с целью уменьшить ежемесячную сумму, пролонгация возможна до наступления этого возраста. По займу последний взнос вносится до момента достижения потребителем 65 лет. Рассчитать алгоритм поможет операционист. При себе обязательно должен быть паспорт.

Необходимые документы

Приложение к заявлению на пересмотр условий ссуды в виде пакета бумаг является ключевым этапом. Документы для реструктуризации кредита в Сбербанке собираются в полном объеме и предъявляются сотруднику:

- оригинал паспорта;

- подлинник трудовой, либо ксерокопировальный заверенный экземпляр;

- для неработающих – справка о постановке на учет биржи труда;

- 2-НДФЛ или 3-НДФЛ с указанием размера дохода;

- все бумаги, способные доказать, что у заемщика есть веские причины для подачи запроса;

- заявление.

Важно! Приведен общий пример списка, запрашиваемый во многих кредитных учреждениях. Лучше уточнить при визите в отделение точный перечень документации. Делать это необходимо, если вы планируете решить вопрос оперативно.

Образец заявления на реструктуризацию кредита

Без подачи заполненной формы бланка заявления операционисту, услуга не оформляется. Процесс занесения сведений в анкету простой. Сначала стоит получить образец на руки в офисе Сбербанка, либо скачать его онлайн. Так вы сможете правильно составить заявку, а у сотрудников не возникнет вопросов.

Анкета по реструктуризации кредита

После получения образца следует внести в графы нужную информацию. В анкете должны присутствовать сведения:

- подразделение банка и его реквизиты;

- инициалы заемщика полностью;

- характер обращения с перечислением причин для проведения процедуры;

- номер соглашения, заключенного во время получения ссуды;

- вид реструктуризации, выбранный клиентом;

- личные данные, включая сведения о жене (муже) и детях;

- наличие или отсутствие трудоустройства, источники дохода;

- наличие поручительства, информация о созаемщике;

- недвижимое имущество, находящееся в собственности претендента целиком или частично;

- дата заполнения бланка,

- подпись потребителя и расшифровка.

Реструктуризация долга по кредиту будет рассмотрена после передачи документов операционисту. Тот отправит заявку на рассмотрение. Вы можете обратиться к менеджеру, если самостоятельное заполнение анкеты вызвало затруднения.

Возможна ли повторная реструктуризация кредита

Если плательщик получил послабления на выполнение подписанных обязательств, но так и не исполнил их, не стоит и пытаться оформлять пересмотр во второй раз. Перспективы положительного ответа минимальны. Это объясняется тем, что клиент уже просил о лояльном отношении, но изменений так и не произошло, а оплаты не поступило.

В результате заемщик не выполнил свои обязательства даже по льготным условиям. Каждый анализ платежеспособности и расчет оптимальных вариантов для того или иного плательщика требуют от банка огромных затрат ресурсов и времени. По этой причине на повторную реструктуризацию не стоит рассчитывать.

Как физлицу реструктуризировать кредит 2019 года в Сбербанке

Оформив банковский кредит, клиент на определенном этапе может столкнуться с необходимостью изменения параметров выплат по нему. Наиболее часто задумываются об этом клиенты Сбербанка, Россельхозбанка, ВТБ, Газпромбанка. Реструктуризация кредита в Сбербанке физическому лицу в 2019 году – высоко востребованная сегодня услуга.

Виды реструктуризации в Сбербанке

Банк предлагает три способа реструктуризации кредитных обязательств:

- Смена валюты.

- Отсрочка выплат.

- Удлинение срока кредита.

Иные финансовые организации, например, Совкомбанк, Тинькофф, «ОТП Банк» предлагают кроме перечисленного списка, возможность снижения процентной ставки, аннулирования штрафов.

Сбербанк реструктуризирует кроме потребительских кредитов, ипотеку, некоторые целевые займы.

Финансовая организация может реструктурировать долги, полученные у другого банка или объединить несколько обязательств в одно. Клиент, воспользовавшийся услугами кредитования в «Русском Стандарте», Челиндбанке, Росбанке, Альфа Банке, МКБ может подать заявку на рефинансирование Сбербанку.

Требования к заемщикам

Решение о реструктуризации принимает займодавец, по заявлению, поданному должником. При этом последнему нужно соответствовать определенным условиям.

До подачи документа о реструктуризации долга он являлся добросовестным плательщиком. За последний год произошло временное ухудшение финансового положения. На момент заполнения заявки просрочка составляет не менее одного месяца. Необходимо отметить, что банковское отделение пойдет навстречу пожеланиям клиента, если будет уверено, что долг точно погасится.

Частыми причинами, из-за которых должник просит пересмотреть условия кредитного договора, являются:

- Уход клиента в армию для прохождения военной службы по призыву.

- Рождение ребенка.

- Потеря работы.

- Серьезное заболевание или смерть должника.

При наступлении смерти клиента, отсрочку по займу могут попросить его наследники. Сложно получить положительный ответ организации пенсионерам, поскольку ухудшение их финансового положения носит не временный, а постоянный характер и увеличение дохода в будущем маловероятно.

При ипотечном кредитовании (вне зависимости от участия в госпрограмме по льготной программе) банк особенно внимательно исследует личное имущество, реализовав которое клиент может выплатить часть долга. Если такие предметы существуют, то юридический отдел может отказать в реструктуризации. При отсутствии финансово значимого имущества, банк рассматривает варианты увеличения периода задолженности.

Клиент, допускающий повторные нарушения сроков погашения основного долга, процентов по нему, не смогут получить льготные условия, так как очевидно, что изначально не имел желания или возможности выплачивать денежные суммы.

Как пройти реструктуризацию: пошаговая инструкция

«Дорожная карта» для желающих сделать условия погашения более комфортными, состоит из нескольких пунктов. Клиенту нужно осознать, что он не может дальше выплачивать требуемые объемы денег. Затем он лично, с помощью телефона или через онлайн кабинет обращается к представителю кредитной организации с заявлением о реструктуризации долга.

Кроме него, должник прикладывает копию паспорта, заполненную анкету, трудовую книжку или ее копию, 2-НДФЛ за последние периоды. Если причиной обращения служит увольнение, то необходимо представить документы, подтверждающие факт постановки на учет службы занятости. При участии в программах по переподготовке или прохождении тренингов, следует приложить соответствующие документы.

Когда причиной изменения финансового положения стал уход в декретный отпуск, следует приложить копию свидетельства о рождении.

После отправки по почте или передаче при личном визите в банк, клиент должен прийти в организацию к назначенному времени. После интервью КФО принимает решение о возможности реструктуризации.

Какие необходимы документы

Для получения положительного результата по вопросу, физическое лицо представляет в адрес кредитной организации оправдательные документы. Они подтверждают наличие временных затруднений у должника.

Сокращение дохода из-за длительной нетрудоспособности доказывается больничным листом, при необходимости банк может затребовать заключение врачебной комиссии о перспективах выздоровления. Если прогнозы неблагоприятные, то кредитор, с высокой вероятностью, откажет в изменении условий платежа.

Потеряв работу или дополнительный заработок, клиенту необходимо убедить банк в своем желании найти новый источник дохода. Для этого нужно предоставить подтверждение постановки на учет на бирже труда, положительные результаты рассылки резюме (приглашения на собеседование).

Трудовая книжка работника, содержащая сведения об организациях, где был трудоустроен гражданин, потребуется для подтверждения активной позиции в вопросах выполнения должностных обязанностей.

Нужна ксерокопия все страниц паспорта или документа, его заменяющего, кредитного договора. Справка из банка о непогашенном остатке потребуется, если происходит переоформление долга в другом кредитном учреждении.

Плюсы и минусы реструктуризации

Любые экономические операции обладают положительными и отрицательными сторонами. Прежде чем обращаться в банк с просьбой о реструктуризации займа, клиент должен просчитать выгоду и убыток на калькуляторе или воспользовавшись специальными программами, размещенными на сайтах кредитных организаций.

Финансовое учреждение, принимая решение об изменении условий договора, не занимается благотворительностью. При самом неблагоприятном варианте развития событий, оно минимизирует свои убытки от невыгодной сделки. Большинство принимаемых решений находится на кривой безразличия и выгодны для организации в долгосрочной перспективе.

Уменьшение суммы платежа за счет увеличения срока займа приводит к дополнительным переводам банку за использование заемных средств. Чем дольше срок – тем выше процент переплаты по кредиту.

Отсрочка выплат процентов или основной суммы долга приводит к такому же эффекту.

Отказ банка от штрафных санкций или перевод кредита в другую валюту снижают выгоду кредитной организации, если не сопровождаются иными изменениями договора, например, увеличения базовой ставки. Тогда клиент освобождается только от зависимости от колебаний курса валют, размер выплат кредитору может остаться на прежнем уровне.

Положительной стороной перекредитования становится возможность сохранить хорошую кредитную историю, избежать штрафных санкций. После преодоления финансовых трудностей, клиент имеет возможность гасить долг в большем объеме, чем это предусмотрено новым договором. Это позволит минимизировать убытки от увеличения платы за пользование кредитом.

Решать вопрос о реструктуризации следует вдумчиво, взвесив выгоду от снижения кредитного бремени на краткосрочном временном интервале и убыток от увеличения совокупных платежей от долгосрочной перспективы.

О реструктуризации кредита пойдет речь в видео:

Реструктуризация кредита в Сбербанке – 2020. Что нужно?

Содержимое статьи: Для заемщиков, у которых серьезным образом ухудшилось финансовое положение, хорошим выходом из трудной ситуации может стать реструктуризация. Сегодня расскажем об основных видах данной формы поддержки заемщиков и механизме их получения.

Для заемщиков, у которых серьезным образом ухудшилось финансовое положение, хорошим выходом из трудной ситуации может стать реструктуризация. Сегодня расскажем об основных видах данной формы поддержки заемщиков и механизме их получения.

Под реструктуризацией обычно понимают изменение условий кредитного договора с тем, чтобы облегчить финансовую ношу заемщика. Без такого инструмента в текущих условиях не обойтись, поскольку многие граждане регулярно берут займы онлайн в МФО, кредиты наличными в банках и т.д.

Под реструктуризацией обычно понимают изменение условий кредитного договора с тем, чтобы облегчить финансовую ношу заемщика. Без такого инструмента в текущих условиях не обойтись, поскольку многие граждане регулярно берут займы онлайн в МФО, кредиты наличными в банках и т.д.

При этом не всегда можно спрогнозировать все повороты судьбы. Например, никто не мог представить, что мировая экономика из-за коронавируса будет практически парализована в течение нескольких месяцев. Но это случилось. Из-за ухудшения финансового положения многие заемщики оказались в непростой ситуации.

Банки могут предложить гражданам несколько направлений поддержки, объединенных общим термином «реструктуризация кредита». Сюда входят: Увеличение срока. Банки увеличивают срок финальной выплаты кредита. Например, гражданин должен был вернуть весь кредит в 2023 году, но теперь ему растянули выплаты вплоть до 2025 году.

Результатом такой операции становится сокращение ежемесячного платежа. Обслуживать такой кредит уже не так тяжело, как раньше. Кредитные каникулы. В этом случае гражданина временно освобождают от уплаты основного долга, либо от уплаты основного долга плюс процентов.

Иными словами, гражданин в течение некоторого времени, например, несколько месяцев, может совсем ничего не платить в банк на законных основаниях. Временную передышку можно использовать для того, чтобы найти работу или восстановить доход. После отпуска все пропущенные платежи придется восполнять, поэтому ежемесячный платеж может увеличиться. Изменение валюты.

Сегодня данная форма реструктуризации используется очень редко, поскольку банки практически перестали выдавать физлицам кредиты в долларах, евро или швейцарских франках. Напомним, в 2014 году после резкого роста курса доллара многие держатели валютных кредитов оказались в очень сложной ситуации. Перевод кредита в рубли отчасти помог им в решении этой проблемы, по крайней мере плательщики перестали бояться дальнейших валютных колебаний. По оценкам специалистов, только за период с 20 марта по 3 июня россияне подали в банки почти 2 млн заявок на реструктуризацию своих кредитов. Положительное решение было принято в отношении около половины обращений.

Когда Сбербанк может предложить реструктуризацию?

- Декрет, отпуск по уходу за ребенком

- Срочный вызов на военную службу

- Резкое падение доходов в результате потери работы или сокращения зарплаты

- Заболевание, получение заемщиком травмы, в результате которых он не может временно зарабатывать деньги

Как проходит процедура в Сбербанке?

Чтобы оформить реструктуризацию кредита в Сбербанке, гражданину нужно подать заявление в офисе банка, либо использовать систему онлайн-банкинга. Также придется собрать пакет документов для подачи на рассмотрение в банк.

Здесь, в частности, потребуется копия паспорта. Если гражданин является штатным работником по найму, то ему нужно предоставить справку 2-НДФЛ, выписку из трудовой книжки, либо оригинал этого документа. Индивидуальные предприниматели предоставляют налоговую декларацию, а также оригинал или заверенную копию документа о государственной регистрации лица в качестве ИП. Пенсионерам нужно подготовить справку о размере назначенных выплат, выданную отделением ПФР России.

Также все категории граждан должны собрать справки, документы, которые подтверждают их сложное финансовое положение. Это могут быть:

- Копия приказа о сокращении зарплаты

- Копия уведомления об увольнении

- Документ о постановке на учет в службе занятости

- Документ, подтверждающий болезнь, инвалидность заемщика

Банк внимательно изучит документы и проанализирует ситуацию гражданина. Срок рассмотрения заявлений не превышает 10 рабочих дней. Если все в порядке, то гражданину предложат подписать дополнительные документы по реструктуризации.

В каких случаях банки могут отказать в реструктуризации?

В целом банки стараются не раскрывать причин отказов, однако, как показывает практика, есть несколько ситуаций, при которых будет сложно добиться положительного решения.

Например, если гражданин сообщил ложные данные о себе, либо не смог подтвердить ухудшение своего положения, то вероятность отказа существенно увеличивается.

С отрицательным ответом могут столкнуться граждане, которые еще до ухудшения своего положения очень плохо обслуживали кредиты, допуская многочисленные просрочки. Проблемы будут и у тех, кто слишком поздно обратился за помощью, если они решили, что проблемы с деньгами являются хорошим оправданием для невыплаты долга в течение 2-3 месяцев.

Каникулы в связи с коронавирусом

Ранее мы рассказали об условиях реструктуризации для всех граждан. Однако есть специальная мера поддержки заемщиков, введенная в связи с коронавирусом. В ее рамках можно получить кредитные каникулы на срок до 6 месяцев. Воспользоваться помощью можно только до конца сентября 2020 года.

Каникулы предоставляют тем гражданам, у которых доход сократился на 30% и более. Данное падение должно было произойти в месяце, который шел перед месяцем обращения в банк. Упавший доход будут сравнивать со среднемесячными заработками гражданина по итогам 2019 года.

Все документы, подтверждающие ситуацию, нужно собрать и предоставить в течение 3 месяцев после подачи заявления. Если гражданин не уложился в этот срок, то ему выделят еще месяц.

Каникулы по ипотеке

Напомним, что для ипотечников в России действует бессрочная программа кредитных каникул, введенная законом в 2019 году. Суть ее в том, что граждане, удовлетворяющие определенным критериям, могут в любое время попросить 6-месячный отпуск. И если клиент подходит под требования закона, то банк не может ему отказать в просьбе.

Претенденты на ипотечный отпуск должны одновременно подходить под 4 важных условия:

- Непростая жизненная ситуация (потеря работы, инвалидность, сокращение заработка)

- Размер ипотечного кредита в рамках установленных границ

- Ипотечные квадратные метры являются одним единственным пристанищем для заемщика

- Отсутствие по данному кредитному договору полученных ранее каникул.

Источник: zaimisrochno.ru