Облигации: Что Это Такое, Как Работают И Как Купить Облигации

Сегодня мы с вами поговорим про облигации. Разберём, что это за инструмент. Как это работает. Какие существуют тонкости и нюансы.

Что такое облигации.

Облигации — это долговая ценная бумага, владелец которой имеет право получить от эмитента, выпустившего облигацию в определенный оговоренный срок её стоимость плюс накопленный доход по облигации.

Кто выпускает облигации.

Облигации выпускают эмитент. Это может быть государство, муниципальный орган и компании. По сути это займы, через которые государство, города, регионы и корпорации могут привлекать деньги. То есть, вы даёте деньги в долг допустим государству России через покупку облигаций федерального займа (ОФЗ).

Номинал облигации.

Номинал облигации — сумма, по которой эмитент размещает, а затем выкупает обратно облигации.

Допустим 1000 рублей — это сумма, по которой она размещается. За эту сумму вы покупаете облигацию и в момент погашения облигации вам эмитент вернёт обратно эти 1000 рублей.

Как зарабатывать деньги на облигациях? 2 стратегии заработка на облигациях

Срок погашения облигации.

Срок погашения облигации — это срок, в течении которого эмитент пользуется вашими деньгами.

То есть, если вы купили облигацию сроком погашения через 3 года. То в течение 3-х лет эмитент может пользоваться вашими деньгами. Пускать их на какие-то свои задачи (на развитие бизнеса, на развитие региона, страны). Через этот срок он обязан вам вернуть ваши деньги.

Купонный доход.

Купонный доход — это процент, который мы получаем с облигации. Выплачивается, как правило, 2 раза в год.

Просто так деньги давать в долг никто не хочет. Деньги сегодня стоят дороже, чем деньги завтра, тем более через 3 года. Поэтому за то, что эмитент пользуется нашими деньгами, он нам платит купонный доход, который назначается чётко при выпуске облигации, например 7% годовых. А платится купонный доход, как правило, несколько раз в год. Обычно 2 раза в год.

Цена облигации.

Цена облигации — указывается в процентах от номинала.

Ну вот давайте посмотрим здесь пример колебания цены ОФЗ.

Тут колебания вокруг 100%. Какое-то время они торговались выше номинала. Затем была просадка и они торговались ниже номинала. Ну вот конкретно в данный момент они торгуются около 100%, то есть около стоимости номинала.

Виды облигаций по типу дохода.

Дисконтные облигации.

Это облигации, которые заранее продаются дешевле номинала. Например за 90% от номинала и постепенно идёт по ним накопление дохода.

Облигации с фиксированной ставкой.

Это наиболее популярные и более востребованные облигации, пользующиеся спросом. Здесь чётко указана ставка купонного дохода и она не меняется.

Облигации с плавающей ставкой.

Такие облигации, как правило, напрямую либо косвенно привязаны к ставке центробанка. Прежде всего это интересно для других банков, которые свои долги и доходы привязывают к ставке центробанка.

Облигации для начинающих: как заработать? Доходность, купон, виды облигаций

Облигации с амортизацией.

Это облигации, которые гасятся постепенно, допустим через какой-то срок будет погашена часть облигации.

Но это уже такие тонкости. Как правило, обычно имеют дело с облигациями с фиксированной ставкой, где чётко понимают, что почём.

Как купить облигации.

Облигации, как и другие ценные бумаги, напрямую купить у нас, как правило, нельзя. Бывают случаи, когда банки напрямую могут это продавать, но делается это через брокеров. То есть через профессионального участника рынка ценных бумаг.

Ищем брокера, который имеет лицензию ЦБ РФ.

Брокер — юридическое лицо, который позволяет вам выходить на фондовую биржу.

Большинство брокеров сейчас при всех крупных банках: Сбербанк, ВТБ, Альфа Банк, Тиньков и так далее, которые позволяют вам выходить на биржу.

Скачиваем мобильное приложение.

Дальше всё происходит довольно просто. Вам надо скачать мобильное приложение. В большинстве брокеров всё можно открыть дистанционно онлайн, никуда ехать не надо.

Выбираем ОФЗ с фиксированным доходом.

Вы просто открываете приложение, выбираете ОФЗ с теми параметрами, которые вам нужны или другие облигации и приобретайте.

Что такое Дюрация облигации.

Дюрация облигации — это среднее время, за которое мы полностью вернём свои вложения в облигации.

Я не буду сейчас вам показывать сложную формулу, по которой она считается. Просто важно понимать, что при прочих равных, выгоднее облигации с меньшей дюрацией, или сроком возврата средств.

То есть, чем меньше дюрация, тем быстрее мы вернём свои вложения.

Накопленный купонный доход (НКД).

Вот здесь важный нюанс — купонный доход выплачивается в определённую дату. Представьте себе, как было бы обидно, если бы вы продержали облигацию 5 месяцев и по каким-то причинам вам надо её продать. А по облигациям выплаты идут раз в пол года. Вы продали, и весь купонный доход сгорел.

Как например происходит с классическими банковскими депозитами — вы положили деньги на депозит допустим на год. А через 11 месяцев вам надо снять деньги. И все проценты практически сгорят. Ну там будет, какой-то микроскопический процент по вкладу до востребования.

Биржа ведёт учёт накопленного % ежедневно.

Здесь же происходит иная ситуация. Это важное отличие облигации. Биржа ведёт ежедневный учёт накопленного купонного дохода. То есть, купонный доход по сути делится на количество дней. И каждый день начисляется небольшая сумма по купонному доходу.

НКД начисляется раз в 180 дней.

Допустим, я через 5 месяцев продаю облигацию. Тогда покупатель облигации будет должен выплатить мне купонный доход. То есть, он у меня купит по стоимости облигации плюс купонный доход. Таким образом это важное отличие от депозита, что по облигациям не сгорают накопленные доходы, а остаются у вас.

Как выбирать облигации для покупки:

- Оценить риски облигации.

- Провести анализ эмитента и выяснить его надёжность.

- Выявить потенциал роста, который есть у облигации.

Плюсы облигации.

В отличие от депозитов, накопленный купонный доход не сгорает. Вы его получите, если владеете облигацией.

Минусы облигации.

Минус в том, что облигации имеют свойства колебаться в стоимости. Они могут стоить дороже. А в периоды, например кризиса, либо проблем у эмитента, облигации могут падать в цене. Особенно, если есть сомнения, что вдруг эмитент сейчас обанкротится, что тоже бывает периодически. Поэтому здесь возникают риски.

Как оценить риски.

Процентная ставка.

Плавающая она или фиксированная.

Срок погашения облигации.

Понятно, что чем дольше срок, тем для нас риски выше. Потому что не понятно, что произойдёт за это время. И наоборот, чем меньше срок, тем меньше рисков для нас.

Субординированная облигация или нет.

Субординированная облигация — это облигация второго порядка. Они являются как бы младшими облигациями. По ним риски выше.

При банкротстве, первым делом выплаты идут по облигациям первого порядка. Только потом по субординированным облигациям. Риски выше, но и доходность выше.

Вечные облигации.

Вечные облигации — это облигации, которые никогда не будут погашены. Представьте, вы взяли деньги в долг и говорите, что обратно их не вернёте никогда. Но будете всю жизнь каждый год платить по ним проценты. То есть, это облигации, которые не имеют срока погашения, но по ним постоянно идёт выплата процентов.

Конвертируемые облигации.

Может ли облигация перейти в статус акции или другой бумаги.

Есть ли возможность выкупить бумагу у эмитента.

Ну опять же мы так поверхностно с вами проходим. У меня нет цели, чтобы вы стали супер экспертом в подборе облигации. Цель познакомить вас с данным инструментом простым, достаточно понятным языком.

Кто выпустил облигацию.

Тогда смотрим финансовую отчётность.

Государство.

Тут важно уже смотреть макроэкономические показатели. Потому что, государство тоже имеет свойство банкротится. Как это сделало Российское государство в 98 году.

Особенности рынка высокодоходной облигации (ВДО).

ВДО — это облигации небольших компаний. Поскольку они не большие, то по ним выше риск, ограничение информации. Часто бывает, что они вынуждены ставить более высокие ставки по своим купонам. То есть, там можно иметь гораздо более высокую доходность, но естественно при более высоких рисках.

Риски ВДО.

Дефолт, связанный с недобросовестным поведением самого эмитента.

Дефолт, связанный с общим состоянием рынка.

Депозиты vs облигации.

То есть, это близкие вещи по тем процентным ставкам, которые мы можем получить по наиболее надёжным облигациям.

По надёжности сопоставимы.

Если мы берём облигации федерального займа с банковскими депозитами, то они сопоставимы по доходности.

По доходности менее выгодны.

Купонный доход не сохраняется.

По колебаниям чётко знаете, сколько вернут.

Тут облигации проигрывают депозиту. Если на депозите вы чётко знаете, сколько могут вернуть, то облигацию вы можете купить допустим за 103% от номинала. А в случае, если будете продавать в неудачный момент, то продадите за 97% от номинала и в этом потеряете.

Вот так примерно выглядят облигации.

Источник: dzen.ru

Как инвестировать в облигации

Мы уже писали, как правильно и максимально точно рассчитать доходность облигаций. Но выбор облигаций для инвестирования с учетом одной только доходности сделать сложно. Есть и другие важные факторы, на которые стоит обратить внимание и учесть перед покупкой.

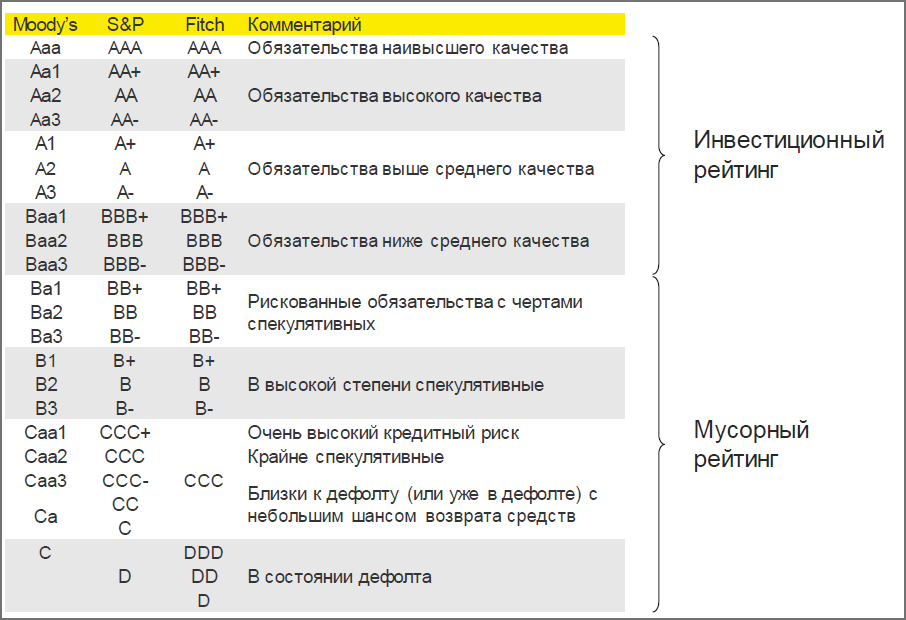

Оцените кредитное качество эмитента

При инвестировании в облигации вы одалживаете деньги компании, поэтому стоит понимать, насколько она надежна — насколько высоко ее кредитное качество. Прежде чем вложить деньги в облигации компании, можно самостоятельно проанализировать ее финансовую отчетность или довериться аналитикам международных рейтинговых агентств — второй способ быстрее. Но оба способа не гарантируют 100%-ной надежности инвестиций.

Найти кредитные рейтинги можно в аналитических обзорах брокеров или на сайтах компаний, например по запросу в поисковике «международный кредитный рейтинг название_компании». Обычно эмитентов делят на заемщиков инвестиционного и мусорного рейтинга. К первым относят компании с рейтингом от BBB– и выше.

Вывод: рейтинги международных агентств не гарантируют 100%-ной надежности, но позволяют быстро оценить ее.

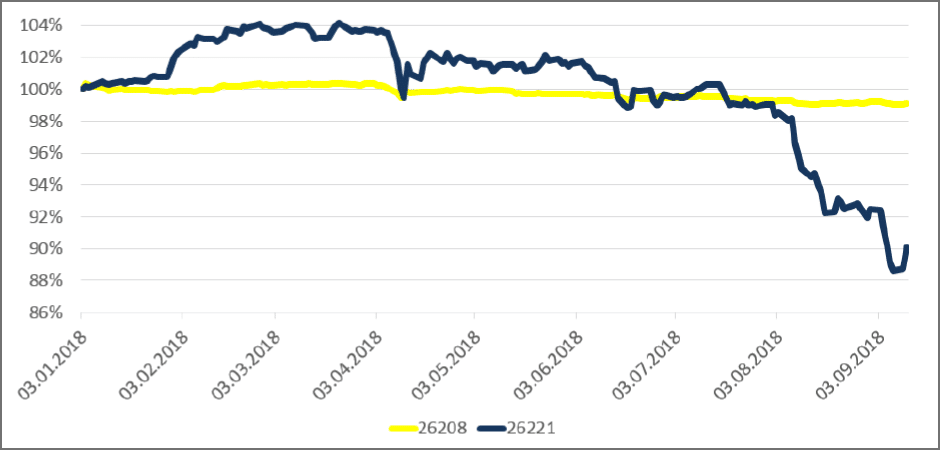

Срок до погашения

Обычно чем дольше срок до погашения, тем выше доходность ценных бумаг. Чем длиннее облигация, тем больше неопределенности и риска, поэтому инвесторы хотят получать за это дополнительный доход. Из-за этого при выборе облигаций есть соблазн выбрать самую длинную и доходную. К чему это может привести, покажем на графике:

Вывод: соотнесите срок до погашения ценной бумаги с горизонтом инвестирования. Не стоит покупать длинные облигации, если деньги могут понадобиться в любой момент. Как вариант, диверсифицируйте портфель по срокам — купите бонды разной длины.

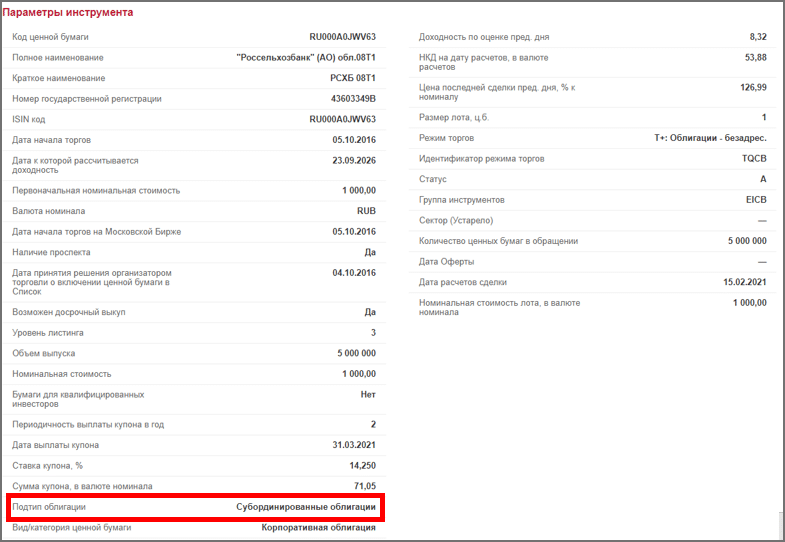

Наличие субординации

Это в основном актуально для банковских бумаг. Иногда банки выпускают субординированные облигации — это бумаги с повышенным риском. Они позволяют банкам увеличивать капитал, а значит — выдавать больше кредитов и получать больший доход.

Но чтобы сделать это, регуляторы требуют добавить в условия выпуска пункты о возможности списания облигаций и невыплаты купона при достижении определенных условий. То есть инвестор может потерять всю сумму, вложенную в такой инструмент. Например, норматив достаточности базового капитала упал до 5,125 % — субординированные бумаги списываются, а капитал банка восстанавливается. Банк существует дальше, а инвестиции держателей субординированных облигаций — нет.

Вывод: субординированные облигации — это повышенный риск. Начинающим инвесторам лучше их избегать.

Фиксированный или плавающий купон

Большая часть облигаций имеет фиксированный на определенный срок купон. Инвестор знает, когда и сколько денег он получит, и может рассчитать доходность. Но есть и облигации с плавающим купоном — он привязан к определенному параметру, например к инфляции или к ставке межбанковского кредитования RUONIA. В момент выпуска фиксируется лишь премия к базовому параметру, например инфляция +0,75 %. Дальше с определенной периодичностью купон пересматривается в зависимости от значения инфляции: каждый раз к нему прибавляется зафиксированная премия — в нашем случае +0,75 %. Если инфляция пойдет вниз, то купон снизится, а с ним — и ваш доход. Если инфляция пойдет вверх, то и вы заработаете больше.

Вывод: облигации с плавающим купоном — защитные. Обычно их покупают, если опасаются негатива в экономике. Иногда полезно иметь в портфеле такой инструмент.

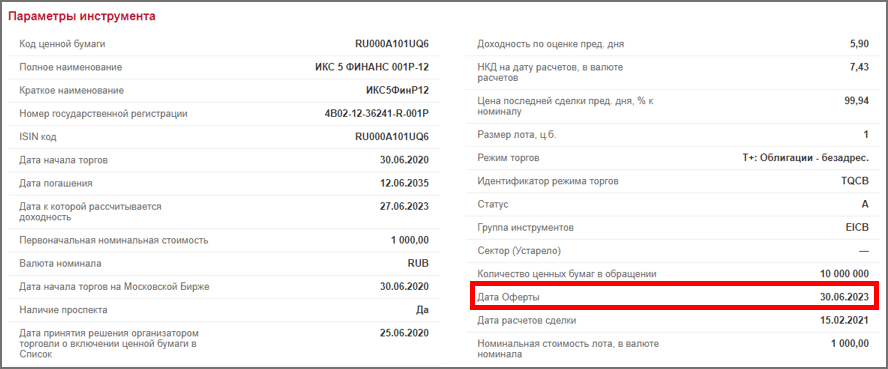

Наличие оферты

Часто облигации предусматривают право держателей досрочно продать ее за 100 % от номинала. Это называется оферта, или пут-опцион. Дата оферты известна заранее. Делается это во многом для удешевления заимствования для эмитента: он знает, что на 20 лет деньги ему никто не даст, а на 1 год — да. Но регистрировать каждый год новую облигацию — это дополнительные расходы.

Поэтому он регистрирует один выпуск на 20 лет, но прописывает в условиях, что через год инвестор, если захочет, может продать ценные бумаги эмитенту обратно за 100 % стоимости.

Происходит это так. Незадолго до даты оферты (обычно за 1–2 недели) эмитент объявляет условия на следующий период, например новая оферта через два года, новый купон такой-то. Если вас устраивают предложенные условия, то можно ничего не делать и не менять состав портфеля. Если нет — оставляете поручение брокеру на участие в оферте и в определенный день получаете на счет деньги вместо облигации.

Здесь есть две особенности:

- За участие в оферте брокер может взимать комиссию, ее размер может сильно отличаться у разных брокеров.

- Предложенные условия могут сильно ухудшиться, например эмитент может установить минимально возможный купон — 0,01 %. В этом случае если вы забудете подать поручение на участие в оферте, то останетесь с сильно подешевевшей бумагой в портфеле.

Вывод: следите за офертами, если собираетесь вложить деньги в облигации.

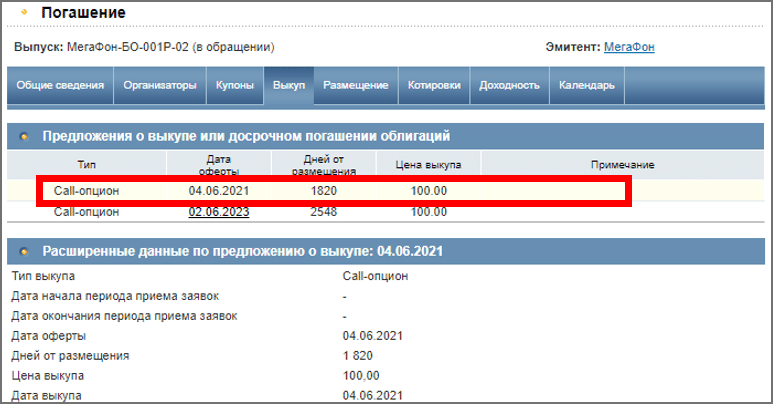

Наличие колл-опциона

Бывает и обратная ситуация: эмитент оставляет за собой право досрочного выкупа по определенной цене и прописывает это в условиях выпуска. Здесь уже у инвестора нет права выбора — если эмитент принял такое решение, то выкуп произойдет автоматически. Потенциальная опасность этой ситуации — купить облигацию за 103 %, по которой эмитент на следующий день объявляет выкуп за 102,5 %.

Вывод: чтобы не оказаться в ней, убедитесь, что либо у облигации нет колл-опциона, либо цена выкупа по колл-опциону выше цены, по которой вы покупаете.

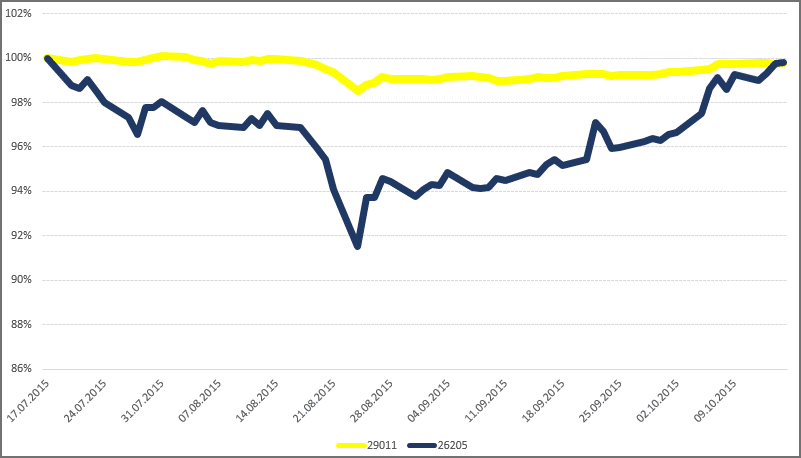

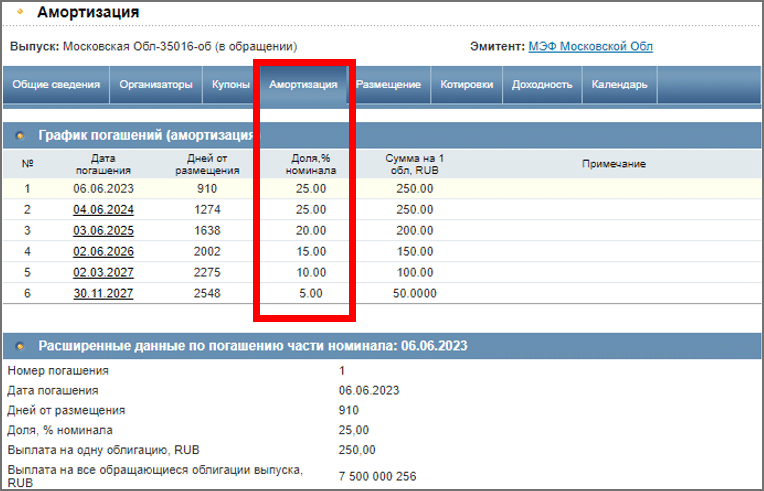

Амортизация

Как работает амортизация, проще всего объяснить на примере. Предположим, вы составили долгосрочный план инвестирования, приобрели 10-летнюю облигацию. Доходность продолжает снижаться, а стоимость вашей облигации, соответственно, расти — у вас все идет по плану. Через пять лет неожиданно часть вашего портфеля превращается в деньги, а стоимость ценных бумаг становится меньше.

Это происходит потому, что эмитент заранее указал, что в определенные даты будет погашать часть тела долга — это и называется амортизацией. В итоге вы получаете деньги раньше, чем предполагали. В нашем примере эту часть портфеля придется реинвестировать по снизившейся доходности, что нарушит изначальный план.

Вывод: сама по себе амортизация — это неплохо. Плохо не знать о ней, потому что если деньги придут раньше, чем вы планировали, то есть риск реинвестировать уже с более низкой доходностью.

Особенности покупки перед выплатой купона

В 2021 году в России возвращается налог с купона. Это сама по себе грустная новость, но с ним еще и возвращается неприятная особенность налогообложения. Налог удерживается с того, кто является держателем на момент выплаты купона. Например, если вы купили облигацию в середине срока между выплатами купонов, то в момент выплаты купона весь налог спишется с вас.

Даже если вы купили облигацию за день до выплаты, 13 % со всего купона заплатите вы. Эта переплата учтется и уменьшит налог, но только при погашении либо продаже, что может произойти через несколько лет. Таким образом, вы авансируете государственный бюджет на весь срок владения бумагой.

Вывод: при прочих равных лучше выбрать ту ценную бумагу, по которой купон был выплачен недавно.

Полезные ресурсы

Основную информацию: график и размер купонов, дату погашения, наличие субординации, амортизации и оферты — можно найти на следующих ресурсах (все сервисы требуют предварительной регистрации):

- Raiffeisen.navigator.ru — удобный интерфейс, кликабельные графики, сортировка по эшелонам и сфере деятельности;

- Rusbonds.org — сложный интерфейс, но удобнее в части информации по офертам и амортизации, есть поиск по актуальным первичным размещениям;

- сайт Московской биржи — удобный интерфейс, но недостаточно полная информация по амортизации и офертам.

Источник: www.raiffeisen-media.ru

Как покупать облигации правильно и зарабатывать на них

Артем Привалов

Старший аналитик по облигациям АТОН

Доходность по облигациям из-за роста ставок в последние месяцы значительно выросла — и с учетом растущей неопределенности на рынке акций многие инвесторы начали обращать внимание на долговой рынок.

Рублевые облигации

Резкий рост инфляции вынудил ЦБ перейти к более жесткой денежно-кредитной политике (ДКП). В результате за последние три месяца доходность однолетних ОФЗ выросла на 1,85 п. п., десятилетних — на 1,35. Это, в свою очередь, транслировалось в давление на рынки корпоративного долга. На рынке преобладают пессимистичные настроения, это может оказывать дополнительное негативное давление: цены могут еще упасть, а доходности, соответственно, вырасти.

Первичный рынок практически не активен. В октябре, после того как продолжился цикл повышения ставки ЦБ, размещения практически пропали. На рынок буквально вышла пара эмитентов, но спрос достаточно слабый, особенно на высокодоходные бумаги. Заходить ли инвесторам на рынок, зависит от того, какую они хотят получить доходность и с каким риском.

Инвестор, который готов взять на себя немного кредитного риска по сравнению с депозитом, чтобы повысить доходность, может купить облигацию с доходностью около 10% годовых. Сейчас такую доходность дают даже некоторые эмитенты первого эшелона, например, «АФК Система». Во втором эшелоне — уже доходность выше 10%, в третьем — выше 12–13%. Естественно, с каждым эшелоном риски повышаются пропорционально.

На текущем рынке мне нравятся облигации компаний «Вита Лайн», ЭТС, Positive Technologies, G-Group, «Брусника», Henderson и «Славянск-ЭКО». Это все второй эшелон с хорошим кредитным качеством, где сейчас можно зафиксировать доходность в диапазоне 12–13%.

Инвесторам с горизонтом инвестирования от года и больше, которые не хотят иметь ценовую волатильность в портфеле, стоит подождать окончания цикла ужесточения политики ЦБ в следующем году, чтобы активно закупаться: на носу декабрьское заседание, где может быть увеличена ставка. И, скорее всего, регулятор будет и дальше ориентироваться на инфляцию. Если инфляция так и не замедлится, мы увидим повышение и в феврале, хотя и, вероятно, не такое радикальное, как в последние месяцы.

Долларовые облигации

Давление на рынок со стороны жесткой ДКП также характерно и для американского рынка облигаций, но с более запоздалым эффектом, потому что в России ЦБ перешел к росту ставки в марте, а американский центробанк еще думает, когда начать этот процесс. Сейчас мы пока имеем только комментарии относительно сворачивания программы количественного смягчения, которые на этой неделе дал глава ФРС Джером Пауэлл.

Тем не менее рынки уже чувствуют на себе инфляционное давление. К примеру, рынок облигаций со спекулятивными рейтингами в США показал в ноябре худший результат за последний год по общей доходности. И в целом за год, скорее всего, в данном сегменте мы увидим доходность с учетом купонов в районе 1,5–2% в долларах в лучшем случае. На следующий год ожидания также не очень оптимистичные — высоких доходностей в долларах ждать не стоит.

В сегменте развивающихся рынков доходности долларовых облигаций более интересны, особенно после недавней коррекции. Там можно найти бумаги с доходностью 6–8% годовых, но они имеют достаточно высокий риск. Например, в нефтегазовом секторе есть относительно слабые эмитенты: небольшие локальные игроки, облигации которых торгуются с доходностью 6–9%, к примеру, бразильская Petro Rio и колумбийские Frontera Energy и SierraCol Energy. Они могут подойти инвесторам с высокой толерантностью к риску.

Среди более надежных можно выделить облигации «Газпрома» с погашением в 2028 году, которые сейчас дают доходность 3,5% годовых в долларах. Для тех, кто ищет более интересные варианты, можно посмотреть субординированный долг компании, который дает 4% годовых с колл-опционом в 2025 году. Но это немного повышает риск из-за того, что это «младший» долг, то есть его владельцы получают средства позже владельцев «старшего» долга. Кроме того, есть риск того, что они могут отменить купоны по своему усмотрению, и риск, связанный с тем, что технически выпуск является бессрочным.

Как выбирать облигации

Каждый инвестор может составить для себя определенный порядок действий при выборе облигаций.

Я бы начинал с того, известна компания инвестору или нет. Уровень надежности «Газпрома» или Сбербанка будет несравнимо выше, чем, к примеру, у небольших региональных лизинговых компаний, которые торгуются с доходностью 14–15% годовых.

Долговому инвестору нужно понять, насколько он комфортен с бизнесом компании. К примеру, есть модель небольших нефтетрейдеров, где, на мой взгляд, очень много рисков, или сектор микрофинансовых организаций, в истории которого было много случаев мошенничества и дефолтов эмитентов, — я в такие бизнесы стараюсь не лезть. При этом аптечные сети или сети продуктовых магазинов, по моему мнению, являются самым лакомым куском для инвесторов, потому что это наиболее защищенный бизнес с долговой точки зрения со стабильным денежным потоком и хорошей прогнозируемостью бизнеса.

Далее можно посмотреть, что пишут про компании рейтинговые агентства, которые дают очень хорошие краткие отчеты по основным моментам, на которые инвесторам стоит обращать внимание.

Но нужно провести работу со своей стороны, посмотреть основные финансовые метрики. Инвестору, который не хочет глубоко погружаться, пороговыми значениями могут послужить:

- выручка больше 4 млрд рублей;

- EBITDA в районе 1 млрд рублей;

- соотношение долга к EBITDA не больше 3;

- соотношение собственного капитала к активам на уровне 25% и больше;

- соотношение EBITDA или операционной прибыли к процентным платежам на уровне 2х и больше.

Из финансовой модели можно посмотреть, насколько компания может сама выплачивать свои долги. Анализируются графики погашений: нет ли там каких-то концентрированных с точки зрения выплат лет, которые могут серьезно надавить на ликвидность компании. Важно понимать, что у эмитента достаточно денег не только для того, чтобы расплачиваться с долгами, но и для того, чтобы поддерживать свою текущую операционную деятельность.

Чем хуже компания, тем больше работы надо проделать, чтобы понять, насколько компания кредитоспособна. В случае с компаниями третьего эшелона в идеале надо пообщаться с менеджментом самой компании, попробовать найти отчеты селлсайдов — они есть в открытом доступе у некоторых брокеров и инвестбанков — которые могут сказать что-то новое про компанию.

В конце концов, инвестору нужно банально задать себе вопрос, что может пойти не так. Например, сейчас развивается история с падением котировок облигаций «МаксимаТелеком», инвесторы уже начинают беспокоиться. Ее котировки провалились вообще без каких-либо новостей — скорее всего, какой-то крупный инвестор решил выйти на неликвидном рынке, что спровоцировало каскад продаж.

Есть также слухи, что это эффект после «Роснано». В похожей ситуации надо задать вопрос: хватит ли компании ликвидности, чтобы пережить эту волатильность, особенно если весь долг компании представлен облигациями. Если ответ «нет», то надо продавать. Если у нее есть кредитные линии в банках, есть кэш в большом объеме или ожидается существенная разгрузка оборотного капитала, то можно комфортно держать. Но, безусловно, в моменты распродаж такого рода это далеко не все, что нужно понимать относительно компании.

В целом ситуация в «МаксимаТелеком» за полгода существенно не поменялась, за исключением того, что они стали более сдержанны в своих планах роста. Сама компания также выпустила заявление, в котором сообщила, что намеревается придерживаться исполнения всех долговых обязательств. В таких ситуациях ключевую роль играет то, насколько хорошо инвестор знает и понимает бизнес компании. Инвесторы, которые покупали облигации компании, просто посмотрев на рейтинг BBB+ (российская шкала), будут нервно продавать облигации, потому что не захотят повторения истории с «Роснано». Инвесторы, которые детально изучили компанию, будут держать облигации и спокойно пересиживать просадку.

Источник: www.aton.ru

Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

Банковский депозит – самый понятный, доступный и надежный инструмент сбережения. Банки обещают заплатить фиксированный процент, а государство гарантирует сохранность средств (до 1,4 млн рублей). Однако сейчас фондовый рынок позволяет получить большую доходность при столь же надежных гарантиях.

Закончили чтение тут

По данным Банка России, граждане хранят на депозитах в российских банках 17,3 трлн рублей в российской валюте, еще 6,1 трлн рублей — в иностранной валюте и драгоценных металлах (по данным на 1 октября 2016 года). При этом более 80% всех рублей и около 40% долларов и евро – на вкладах сроком до 1 года. Объем корпоративного рынка облигаций, по данным Cbonds, равен 8,7 трлн рублей, гособлигаций — 5,9 трлн рублей.

В последние два года ставка по депозитам неуклонно снижается, а доходность облигаций остается на высоком уровне. По данным ЦБ, максимальная процентная ставка по вкладам в рублях десяти крупнейших банков равна сейчас 8,7%. Надежные бумаги, которые предложили эксперты, могут дать доходность до 12-13%.

По просьбе Forbes эксперты и управляющие предложили список облигаций, которые смогут принести инвестору безопасный доход.

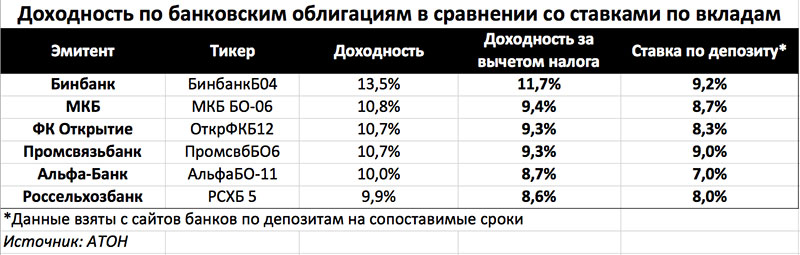

Облигации банков

«Не так часто на российском рынке бывают моменты, когда фондовый рынок по доходности опережает депозиты», — говорит руководитель трейдинга «АТОН» Ярослав Подсеваткин. Сейчас, по его словам, доходность по облигациям в рублях выше на 1-2,5 п.п., чем по срочным депозитам в банках. Если сравнивать с вкладами, которые можно пополнять или, наоборот, снимать с них часть средств, то разница будет еще больше – до 4 п.п., говорит Подсеваткин.

Недостаток корпоративных бондов по сравнению с депозитами состоит в том, что доход по ним государство облагает налогом. Инвестору придется заплатить 13% с купонов, а также с разницы между ценой покупки и продажи. Но даже при этом доход выше, чем по депозитам, уверяет Подсеваткин.

К примеру, короткие облигации Бинбанка принесут инвестору доходность за вычетом налога 11,74%, посчитал он. Доходность про депозиту на сопоставимый срок – 9,2% (см. таблицу).

Выгоднее покупать облигации с более длинными сроками погашения, потому что ставки в будущем, скорее всего, будут снижаться, говорит Подсеваткин. При таком подходе приятным сюрпризом может также стать отмена налога на купонный доход. Минфин уже внес в правительство соответствующий законопроект. «Если он будет одобрен, то разница между текущими депозитными ставками и облигациями на горизонте 1-3 лет достигнет 2-3,7 п.п., то есть фактически доходность по облигациям станет на одну треть больше», — резюмирует Подсеваткин.

Однако стоит помнить, что инвестиции в корпоративные облигации не защищены государством — в отличие от депозитов. Если ЦБ отзовет лицензию у банка, то вкладчикам Агентство по страхованию вкладов вернет депозиты в размере до 1,4 млн рублей. А держатели облигаций становятся кредиторами третьей очереди с призрачной надеждой вернуть вложенные деньги, поэтому выбирать эмитента стоит тщательно.

Гособлигации

Облигации федерального займа и бумаги субъектов федерации надежнее, чем ценные бумаги коммерческих банков или корпораций. Фактически инвесторы дают в долг государству. «ОФЗ – это самый безопасный инструмент в стране на текущий момент, — говорит Подсеваткин. — И даже по нему доходность выше, чем по депозитам». По его подсчетам, ОФЗ со сроком погашения в июне 2017 года принесет доход за вычетом налога в 8,89%.

Инвесторам в ОФЗ и субфедеральные облигации не придется платить НДФЛ с дохода по купонам, только с разницы между ценой покупки и продажи.

Управляющий портфелем облигаций УК «Райффайзен Капитал» Константин Артемов советует инвестировать в ОФЗ на 3-5 лет. «Ставки на эти сроки выше, чем у банковских депозитов, даже несмотря на риск реинвестирования купонов (в условиях падения ставок полученные купоны переразмещаются под все более низкие ставки)», — говорит он. Гособлигации со сроком погашения в 2019-2021 году принесут доходность 8,8%.

«Инвестор может получить дополнительную доходность относительно ОФЗ, если рассмотрит субфедеральные бумаги, которые при этом несут больше кредитных рисков», — говорит Артемов. По его словам, риск реинвестирования по субфедеральным и муниципальным бумагам выше, так как «бумаги в основном имеют амортизационную структуру (погашение номинала частями)». Купонные выплаты при этом инвестор будет получать ежеквартально. Артемов предлагает рассмотреть для инвестиций такие бумаги как Якутия-08 (погашение 18.05.2021) с доходностью 9,63%, Башкортостан-8 (18.09.2020) – 9,56%, Красноярский край – 10 (10.09.2019) – 9,78%.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист советует бумаги с дюрацией около 4,5 лет: Московская область 35010 (10,0%), Красноярский край – 12 (9,9%), Свердловская область – 3 (9,9%). «Все три выпуска размещались в течении последнего месяца и поэтому достаточно ликвидны, что довольно редко для субфедеральных заемщиков», — добавляет Жорнист.

Надежный портфель

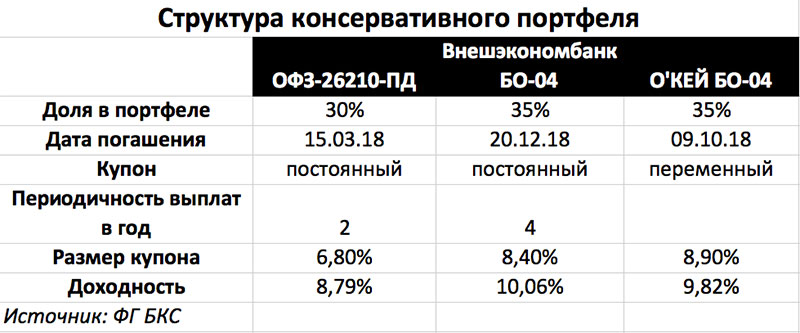

Оптимального соотношения риска и доходности можно добиться, если инвестировать в несколько бумаг одновременно. Финансовый советник ФГ БКС Сергей Скоробогатов предлагает совместить в портфеле три бумаги: ОФЗ, облигации Внешэкономбанка и розничной сети «О’Кей» Из этого сочетания можно получить достаточно консервативный инструмент с доходностью выше банковского депозита, говорит Скоробогатов.

Средняя доходность по такому портфелю составит 9,6%. Если же покупать бумаги на три года через индивидуальный инвестиционный счет (см. главу «Как купить облигации?»), то можно получить налоговый вычет в размере 13%.

Ниже список корпоративных облигаций, которые эксперты «КИТ Финанс Брокер» (1-4 строки) и УК «Сбербанк Управление активами» (5-7 строки), назвали подходящими для инвесторов.

Для тех, кто собирается инвестировать крупные суммы в долларах, управляющий директор УК «Сбербанк Управление активами» Евгений Коровин предлагает рассматривать, например, облигации Вымпелкома (доходность 4,8%; купон, выплачиваемый два раза в год – 7,7%), бонды мексиканской государственной нефтегазовой компании Petroleos Mexicanos (5%; 6,4%) или бразильской корпорации Vale Overseas Ltd (4,6%; 5,9%). Все перечисленные бумаги с погашением в 2021 году. Любые аналогичные бумаги с подобными параметрами, по мнению Евгения Коровина, могут быть интересны в качестве объекта инвестиций.

Как купить облигации?

Купить облигации можно самостоятельно или с помощью профессиональных управляющих. Первый способ – открыть индивидуальный инвестиционный счет (ИИС) или обычный брокерский счет.

Преимущество ИИС в льготном налогообложении. «На ваш выбор: либо ежегодный налоговый вычет в размере 13% от внесенной на такой счет за год суммы, либо – отсутствие налога 13% на итог инвестиций по счету по истечении 3 лет», — рассказывает специалист по управлению личными финансами, генеральный директор компании «Персональный советник» Наталья Смирнова. Но есть и недостатки: на такой счет в год можно перевести не более 400 000 рублей, купить можно бумаги, торгуемые на российском рынке, а забрать средства со счета можно только через 3 года, иначе лишитесь налоговых преференций, добавляет Смирнова.

У обычного брокерского счета нет таких ограничений, но нет и налоговых льгот. Как уже было указано выше, инвестору придется заплатить 13% с разницы между ценой покупки и продажи, а если речь идет о корпоративных облигациях, то еще 13% с дохода по купону. Однако есть шанс избежать налога с прироста цены — при владении бумагами от 3 лет можно получить инвестиционный вычет по ст. 219.1 НК, говорит Смирнова.

Кстати, самостоятельно подавать налоговую декларацию не придется: необходимую сумму удержит и направит в госбюджет брокер. Налоговыми агентами не являются только иностранные компаниями, услугами которых могут воспользоваться инвесторы, желающие купить бумаги на зарубежных рынках, говорит Смирнова.

Если у вас небольшие накопления, либо если нет желания самостоятельно выбирать облигации, то можно инвестировать в облигации через готовые (или специально создаваемые под клиента) инвестиционные продукты, говорит Смирнова. Это могут быть инвестиционные фонды (ПИФЫ/взаимные фонды и ETF (exchange-traded funds) облигаций). «Здесь вы становитесь владельцем пая фонда, а его стоимость меняется, в зависимости от динамики стоимости портфеля облигаций, в который инвестирует фонд.

Доход вы можете получать в виде прироста пая и дивидендных выплат (это в основном касается зарубежных фондов)», — рассказывает Наталья Смирнова. Фонды, если речь о ПИФах и взаимных фондах за рубежом, можно купить через банк, управляющую компанию или зарубежную страховую компанию (зарубежный unit-linked), если они не торгуются на бирже. Также в фонды под управлением российских компаний и ETF, торгующиеся на российском рынке, можно инвестировать через ИИС. Если же речь про торгуемые на бирже ПИФы/взаимные фонды и ETF, то их можно купить и через обычный брокерский счет, добавляет Смирнова.

Кроме того, можно воспользоваться услугами доверительного управления банка, управляющей компании или зарубежной страховой компании на базе облигационной стратегии. «Это может быть классическая стратегия или купонная, подразумевающая выплату регулярного купона, пусть и не гарантированного», — говорит Смирнова. Доверительное управление возможно и в рамках ИИС.

Еще один вариант – это покупка структурных продуктов. Структурные продукты представляют собой инвестиционные стратегии, основанные на различных торговых идеях, рассказывает ведущий аналитик «КИТ Финанс Брокер» Анна Устинова. «Вкладываясь в структурный продукт, клиент получает защиту вложенных средств и гарантию их полного возврата при закрытии продукта, а также возможность получить доход от роста, падения или вообще от движения в любую сторону какого-либо базового актива: валюты, акции, индекса, золота, нефти или даже кофе, например», — говорит Устинова, добавляя, что «при этом доход этот ничем не ограничен и потенциально выше, чем в банковском депозите». Главный риск – не получить дополнительный доход. Параметры структурного продукта (срок, доходность) довольно гибкие и во многом зависят от базовой идеи, на основе которой создается структурный продукт, а также от потребности клиента, говорит Устинова. Срок жизни структурного продукта в среднем составляет от полугода до года, доходность в рублях – 18-22%, в долларах – 8-9%.

Купить структурные продукты, если они торгуются на бирже, можно через брокерский счет, банк, зарубежную страховую компанию, ИИС, перечисляет Смирнова. Если же они не торгуются на бирже, то подойдет любой способ покупки, кроме брокерского счета.

Источник: www.forbes.ru