Эквайринг — это технология безналичного приема платежей с применением банковских карточек и систем бесконтактной оплаты. Подобные платежные сервисы функционируют на большинстве современных гаджетах — компьютерах, ноутбуках, планшетах, смартфонах. Получение средств осуществляется с пластиковой карточки или с электронного кошелька.

Количество интернет-магазинов с каждым годом становится все больше. И это вполне объяснимо, ведь онлайн-площадки заметно облегчают жизнь. Открыв сайт и нажав пару кнопок, можно заказать одежду, обувь, мебель, хозтовары, еду, электронику и многое другое. В какой-то момент практически каждый владелец онлайн-магазина задумывается об эквайринге. В статье разберем, что это за сервис, каковы его особенности и необходим ли он современному бизнесу в сети.

Для чего нужен эквайринг?

На сегодняшний день огромное число интернет-магазинов уже внедрило систему эквайринга. Такая востребованность объясняется внушительным списком функций, которые выполняет сервис:

- Мгновенный перевод денежных средств.

- Простой, понятный способ проведения платежей как со стороны магазина, так и со стороны клиента.

- Упрощенное ведение базы данных.

- Защита от мошенников, благодаря надежным механизмам безопасности.

- Минимизация вероятности ошибок учета.

- Получение платежей в режиме 24/7.

Типы эквайринга для магазина

Существует три основных типа эквайринга. Первый из них — торговый. Это услуга, которую банк предоставляет магазину или другой компании. Торговый эквайринг предполагает прием карточек для оплаты покупки. Для этого в местах продаж устанавливается POS-терминалы.

Два других вида услуги — интернет-эквайринг и мобильный эквайринг. Их рассмотрим детальнее.

Интернет-эквайринг

Это одна из вариаций торгового эквайринга. Ее особенность состоит в том, что продавец и покупатель не взаимодействуют напрямую. Покупка товаров происходит через сайт в интернете. Алгоритм действий следующий:

- Покупатель заходит в каталог и выбирает нужные позиции, после чего нажимает кнопку «Купить».

- Происходит переадресация на страницу эквайрингового партнера, где плательщик вносит данные карты.

- Карточка проверяется на активность и наличие на счету денег. Если все в порядке, происходит оплата покупки.

В роли посредника в сделке может выступать процессинговая компания. Она передает данные от владельца карты к банку и защищает деньги от мошенников.

Мобильный эквайринг

Предоставляет возможность принимать платежи по карте с помощью смартфона и мобильного терминала. Это отличное решение, особенно если речь идет о курьерской доставке . mPOS-терминал получает данные с карты покупателя и передает ее на телефон курьера. Онлайн-эквайринг повышает безопасность разъездной торговли, исключая риск уличной кражи, потери денег, приема фальшивых купюр. Кроме этого, оплата картой — это один из самых востребованных способов расчета за покупку. Поэтому мобильный эквайринг значительно упрощает товарно-денежные отношения и способствует росту лояльности клиентов.

Компактный mPOS-терминал можно применять и в обычной торговой точке, работающей офлайн, где скорость транзакций не так важна.

Служба доставки Dalli сделает все, чтобы вашим клиентам было удобно рассчитываться за товары и услуги. Мы предлагаем взять на себя кассовое обслуживание интернет-магазинов и составление строгой отчетности по всем платежам.

Принцип работы эквайринга

С точки зрения потребителя все выглядит довольно просто. Покупатель заходит на сайт, выбирает позиции, добавляет их в корзину. Далее происходит переход на страницу оплаты, где непосредственно осуществляется платеж с введением контактных данных. После подтверждения покупателю приходит электронный чек.

Со стороны эквайринга алгоритм выглядит несколько сложнее. Рассмотрим его подробнее:

- Покупатель изучает каталог интернет-магазина и наполняет корзину. При оформлении заказа пользователь выбирает пункт «Оплатить картой».

- Происходит переадресация на защищенную страницу. Здесь нужно ввести данные карточки (номер, срок действия, код безопасности и прочее).

- Банк анализирует информацию по платежной карте. К примеру, есть ли на балансе средства, возможна ли покупка товаров в этой стране.

- Если проверка пройдена успешно, покупателю приходит сообщение о списании денег, а продавец уведомляется об удачной оплате покупок.

- В этот момент банк блокирует необходимую сумму с введенного ранее счета.

- Банк продавца получает сведения о том, что на счет зачислена определенная сумма, а затем формирует несколько электронных документов об этой операции (файлы клиринга).

- Эти документы направляются в банк покупателя, после чего средства окончательно поступают на счет магазина.

На все эти действия может потребоваться немало времени. В некоторых случаях, особенно когда задействовано несколько банков, перевод денег занимает 2–3 дня.

Отличие эквайринга от кассы

Эквайринг для интернет-магазина позволяет получать платежи, а касса отвечает за фиксирование данных о денежных транзакциях для отчета в налоговую службу.

При оплате с помощью эквайринга специальное приложение создает электронные чеки и отправляет их на email покупателя. Интернет-магазин имеет право не задействовать обычную кассу, если продает, к примеру, печатные издания, мороженое или предоставляет услуги жилищно-коммунальной сферы.

Плюсы и минусы эквайринга

Причиной внедрить подобную систему в свой бизнес могут стать ее преимущества:

- Удобство для пользователей. Покупателям намного комфортнее пользоваться сайтом, где есть возможность заказывать быстро и без лишних усилий.

- Защита денежных средств при переводе. Потребителям нравится, когда практически сразу после оплаты они получают подтверждающие процедуру чеки. Продавцу также безопаснее и удобнее, когда платеж автоматически учитывается в документообороте.

- Увеличение числа клиентов. Если в интернет-магазине не предусмотрена возможность оплаты картой, человеку придется самостоятельно искать альтернативные способы получения нужного товара. А так как для похода в обычный магазин требуется немало сил и времени, вероятнее всего, покупатель найдет другой сайт, где доступна услуга эквайринга.

- Улучшение лояльности аудитории. Многие компании разрабатывают выгодные программы кэшбэка, которые делают покупки по картам еще выгоднее.

- Экономия времени. Работникам магазина не нужно возиться с инкассацией и банковскими операциями. Персонал может заняться консультациями клиентов и продвижением бизнеса. Покупателям также удобнее совершать покупки, сидя дома на диване и затрачивая на это минимум времени.

Теперь рассмотрим минусы внедрения эквайринга:

- Скорость перевода денег. Как уже упоминалось ранее, пополнение счета продавца может происходить в течение нескольких дней.

- Технические сложности. Из-за поломок в системе могут быть задержки в переводе средств.

- Банковская комиссия. Агрегаторы платежных систем и банки взыскивают некоторую сумму за оказание услуг. Размер комиссии зависит от тарифов финансовой организации.

Как выбрать интернет-эквайринг

Сегодня на рынке представлен огромный выбор компаний, предоставляющих услуги эквайринга. Чтобы во всем этом многообразии найти действительно надежного партнера, обратите внимание на следующие факторы:

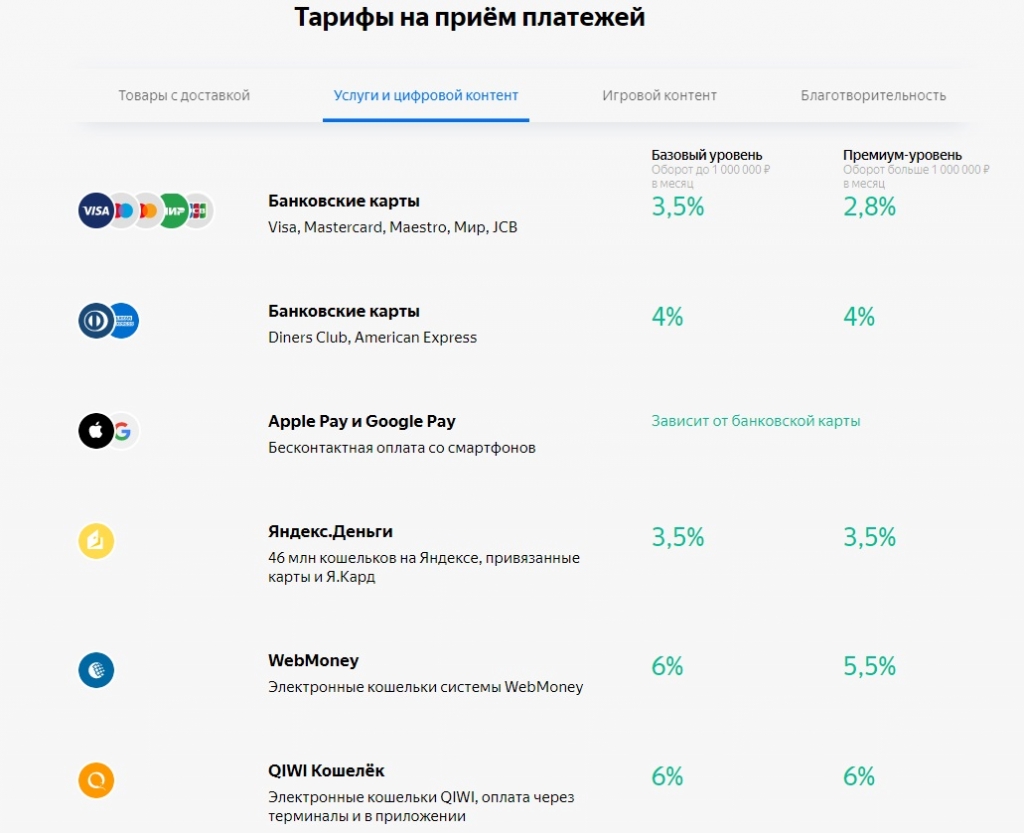

- Размер банковской комиссии. Обычно она составляет от 1 до 5 процентов от выручки за услугу перевода. Как правило, банк сам определяет величину комиссии. Обычно она зависит от оборотов и скорости зачисления денег на счет.

- График работы технической поддержки. Интернет-магазины работают, как правило, круглосуточно. Это значит, что покупатели могут совершать заказы даже ночью. И очень важно, чтобы все стороны, задействованные в процедуре перевода средств, «были в строю». Если в случае каких-либо сложностей клиенту не будет оказана своевременная помощь, велика вероятность, что он найдет другую площадку для покупок.

- Отсутствие скрытых условий. Обязательно уточняйте, предполагает ли сотрудничество с банком дополнительные условия, например, расчетно-кассовое обслуживание. Это может привести к незапланированным тратам.

- Совместимость с программным обеспечением магазина. Эквайринг должен быть совместим с платформой и CMS, которые используются в вашем магазине.

- Скорость перевода. Обычно средства поступают на счет интернет-магазина в течение одного рабочего дня или сразу в момент оплаты. Отдельные банки увеличивают комиссию за срочность.

- Число способов оплаты. Чем больше вариантов, тем удобнее покупателям. Многие банки предлагают расчет по кредиткам или дебетовым картам, спросом пользуются платежи через электронные кошельки.

- Опции. Например, возможность приобретения в рассрочку или кредит. Это еще один действенный способ привлечь больше покупателей.

- Продуманный интерфейс. Пользователю должно быть максимально понятно, что делать на каждом шаге процедуры оплаты.

- Платежные системы. Наиболее востребованными считаются Visa, MasterCard, Мир. Также есть спрос на MaestroApplePay, SamsungPay, AndroidPay.

Как подключить эквайринг к интернет-магазину

Подключить эквайринговую услугу можно одним из двух способов: через платежный сервис или банк. Для начала продавцу необходимо рассмотреть тарифы, пакетные предложения финансовой организации, а затем выбрать наиболее привлекательное предложение. Также нужно проверить, соответствует ли магазин некоторым критериям:

- Официальная регистрация в качестве юрлица.

- Расположение сайта на платном хостинге.

- Наличие русскоязычного варианта страничек каталога.

- Присутствие на сайте сведений о товарах, доставке, методах оплаты.

- Торговля только разрешенной продукцией.

Далее нужно выполнить следующие шаги:

- Направление заявки на подключение.

- Заключение договора.

- Получение плагина.

- Установка платежного модуля.

- Подключение эквайринга на сайте.

- Тестовая проверка работы системы с мобильного приложения или сайта.

Выбирая банк-партнер, обратите внимание на принцип подключения услуги. Хорошо, если процедура займет минимум времени и вам не придется собирать большой перечень документов. Рассматривайте только надежные банки с хорошими отзывами и рекомендациями. Это гарантирует четкую слаженную работу и легкость подключения услуги.

Обеспечение безопасности платежей

В предыдущих разделах мы рассмотрели устройство эквайринга и выяснили, что в процессе совершения покупки клиент вводит данные своей банковской карточки. К некоторым картам могут быть подключены дополнительные сервисы для защиты конфиденциальной информации. Они предполагают двухфакторную идентификацию и проводят проверку через привязанный номер телефона. Но и эти предосторожности могут не остановить злоумышленников. Поэтому продавцу нужно сделать все, чтобы обезопасить себя и своих клиентов. Для этого есть несколько решений:

- Выбирайте варианты эквайринга, при которых банковские данные не хранятся на сервере сайта, а передаются эквайеру через API.

- Регулярно обновляйте платежную систему.

- Не доверяйте работу с сайтом сторонним фрилансерам. Желательно обращаться в специализированные компании.

- Пользуйтесь проверенным CMS-системами.

- Следите за правами доступа к админ-панели сайта.

Выводы

Эквайринг — отличный способ расширить клиентскую базу и повысить лояльность аудитории. Он вызывает у клиентов больше доверия, чем переводы на незнакомые банковские карточки. Поэтому обязательно рассмотрите возможность внедрения такой технологии в свой бизнес.

Источник: dalli-service.com

Что такое интернет-эквайринг, для чего нужен, схема работы, обзор система, как подключить, бухпроводки

Совершенствование телекоммуникационных технологий привело к тому, что многие покупки человек сегодня может делать дома, расплачиваясь через онлайн-системы. Причем для этого не требуется специальных приспособлений, достаточно выхода либо с компьютера, либо с мобильного устройства в интернет. Данная процедура называется интернет-эквайринг. Рассмотрим подробнее что это такое интернет-эквайринг.

Что такое интернет-эквайринг простыми словами

Чтобы понять, что такое интернет-эквайринг, рассмотрим на примере случая из жизни.

Покупатель, сидя дома открывает страничку какого-либо интернет-магазина. Там он выбирает понравившийся ему товар. После этого он щелкает по кнопке на сайте и оплачивает свою покупку с помощью банковской карты, или иных средств.

Так вот процесс списания денег за приобретенный товар, при котором покупатель вводит только свои реквизиты на сайте, а продавец получает оплату на указанный в договоре счет, называется интернет-эквайрингом.

При этом он представляет одно из направлений эквайринга, куда входит, к примеру, торговый. Отличие между ними заключается в том, что торговый эквайринг требует подключение к системе POS -терминала, а также непосредственное использование карты.

Как подключить интернет-эквайринг — прием платежей на сайте

Прием оплаты непосредственно на сайте – это чрезвычайно удобно как для клиента, так и для самого предпринимателя: оба получают надежные финансовые гарантии. Огромный наработанный опыт реально доказывает: подключение интернет-эквайринга упрощает общение с покупателями и позволяет в сжатые сроки серьезно нарастить доходность бизнеса.

Вы можете не привязываться к терминалам и платежным пин-падам, ориентируя ваших потенциальных клиентов исключительно на электронные платежи. По вашему желанию специально для интеграции с платежным сервисом разрабатываются мобильные приложения, электронные модули и другое программное обеспечение – дополнительно к сайту или странице интернет-магазина.

Зачем вам разбираться в нюансах эквайринга?

Возможность безналичной оплаты для ваших покупателей – это всего лишь удобство и экономия времени. Для вас же открываются куда более интересные перспективы:

- наращивание товарооборота;

- увеличение прибыли;

- повышение конкурентоспособности;

- рост лояльности целевой аудитории.

Вы гарантированно привлечете тех, кто предпочитает быстрые удобные и защищенные платежи вместо непонятной чехарды с авансами, счетами, предварительными договорами и пр.

А вот тут внимание:

Став адептом электронных расчетов, вы будете не только принимать оплату дистанционно, но и платить комиссионные посредникам, помогающим осуществить транзакцию. И ваша конечная выгода напрямую зависит и от того, кого именно вы выберете для партнерства, и от тарифных условий, этим партнером предоставляемых.

Теперь разберем следующие важные моменты

Ваши клиенты могут расплачиваться:

- Банковскими картами. Это удобно и вам, и потенциальному покупателю, потому что оплата проходит мгновенно и безопасно – средства «падают» на расчетный счет продавца. Для подключения требуется договор с банком и ряд проверок.

- Через электронные сервисы. Это системы Яндекс.Деньги, Киви, ВебМани и другие. Они просты в использовании, позволяют быстро и безопасно осуществлять мгновенные платежи. Понадобится тонкая настройка, иногда сопряженная с техническими сложностями.

- Через операторов мобильной связи. Данная схема оптимально походит для зачисления небольших платежей. Для верификации списания средств используются смс-сообщения, транзакции мгновенные. Минус – существенные комиссии мобильного оператора.

- Через интернет-банкинг. Покупатели производят оплату в специальных сервисах и приложениях банка. Для авторизации в системе используются логин и пароль, которые можно получить в отделении или одном из банковских терминалов. Переводы моментальные, вводить данные карты не требуется.

На сайте можно принимать оплату через:

- Сотрудничая с выбранным банком или через спецшлюз.

Это «классика» онлайн-платежей с использованием платежных карт, когда финансы переводятся при участии процессинговой компании и банка через интегрированный сервис. Процесс контролируется клиринговым центром, отслеживающим все зачисления и списания. Это может быть как независимая контора, так и функциональное подразделение банка, выбранного вами для сотрудничества.

После подписания договора, ваша задача – своевременно оплачивать эквайр-услуги и «встроить» сервис оплаты для пользователей.

Комиссия участникам составляет определенный процент от проведенных транзакций, а оформление (от сбора документов для подписания договора до интеграции эквайрингового сервиса в структуру сайта) может занять продолжительное время.

Спецшлюзы (например, Assist) – банковские провайдеры, обрабатывающие переводы. Работая как маршрутизаторы, они выполняют функцию платежного терминала между покупателем и продавцом, оплачивающим комиссию.

- Подключив сервис одной или нескольких популярных платежных систем.

С Яндекс.Деньги, ВебМани, Элекснет или Виза и пр. вы можете работать на договорной основе, с интеграцией специально разработанного программного обеспечения (понадобится привлечение технических специалистов). Стоимость этого решения более доступна, поскольку системы не запрашивают комиссию для посредников. Но поступившие средства внутри системы достаточно долго проверяются.

К доверенным, хорошо зарекомендовавшим себя на российском рынке, сервисам относятся:

Магазины доверяют транзакции всемирно известным

Все нюансы предстоящего сотрудничества содержатся в договоре – количество дней, требуемых на подключение, дополнительные функции, запрашиваемая комиссия и пр. Именно поэтому его стоит предварительно изучить.

Это сервисы «Яндекс.Касса» и подобные. Даже исходя из названия понятно, что вы сможете предлагать несколько опций в рамках одного договора: например, оплату картой, переводом на электронный кошелек или мобильным платежом. Сам агрегатор на ваши деньги не претендует, проводя мгновенные транзакции. Это оптимальный выбор для малого и среднего бизнеса, позволяющий выгодно расширить расчетный функционал интернет-магазина.

Ваши покупатели самостоятельно решат, какой способ оплаты для них предпочтителен. Вы же сможете удобно интегрировать сервис, после чего выставлять счета вручную, настроить смс-оповещения и отслеживать финансовую логистику.

Часто сервисы берут комиссию с обеих сторон: с покупателя в момент перевода, а у получателя средств – в процессе вывода средств. В каждом конкретном случае размер комиссионных определяет сам агрегатор.

Также стоит усвоить: с физлицами охотно работают некоторые агрегаторы, но на этом, пожалуй, все. Чтобы грамотно организовать интернет-эквайринг, вам понадобится статус юридического лица. Часть платежных систем (Яндекс.Касса, Вебмани Мерчант и пр.) предлагают работу в тестовом режиме, чтобы вы могли «примерить» возможности сервиса к вашему бизнесу.

И теперь самое главное: как не ошибиться с выбором?

Как и банки, популярные многофункциональные сервисы запрашивают различные документы при регистрации, даже если речь идет о периоде пробного использования. Традиционно комиссия для физических и юридических лиц отличается, как и доступный функционал. На этапе выбора подходящих именно вам вариантов обратите внимание на следующие рабочие моменты:

- продолжительность работы системы на российском рынке;

- стабильность приема платежей;

- оперативность реагирования и профессионализм службы поддержки клиентов;

- скорость зачисления переводов;

- техническая гибкость и трудоемкость интеграции специальных сервисов;

- актуальные тарифы, наличие комиссий или скрытых платежей;

- возможность протестировать работу сервиса до оформления юрлица;

- сертификаты и свидетельства, подтверждающие компетенцию.

Рассмотрим подключение к интернет-эквайрингу в различных вариантах

1. Банк

Договор на обслуживание с одним из российских банков – это максимально выгодное решение для всех участников процесса. Покупатель получает возможность шопинга без границ, вы как владелец бизнеса – индивидуальный тарифный план и средства, падающие на счет в течение 24-часов, а банк – комиссию за предоставление сервисов. В среднем, банковская «мзда» составляет от 1,5% от общей суммы транзакции и рассчитывается, исходя из нескольких факторов, включая особенности налогообложения.

Чтобы начать сотрудничество, вам понадобится:

- предоставить требуемый конкретной финансовой организацией пакет документов;

- настроить сайт и специализированное программное обеспечение;

- произвести тестовый платеж;

- окончательно запустить сервис в работу.

2. Виза и МастерКард

- выбирайте агрегатор, который будет вашим банковским посредником.

- размещайте на страницах сайта кнопки оплаты.

- начинайте принимать платежи.

Как это работает для вашего клиента? Предельно понятно. После клика по кнопке «Купить», он перенаправляется на сервер платежной системы, обслуживающей его карту, для введения платежных реквизитов. Иногда необходима верификация платежей при помощи кода из смс. Средства платежа переводятся с его счета сперва в процессинговый центр, а потом – непосредственно на ваш счет.

3. Специальный шлюз

И это – достаточно просто, рассмотрим на примере Assist:

- оформите заявку на тестовый доступ, чтобы оценить комфортность использования;

- подпишите постоянный договор с сервисом и получите специальный настраиваемый модуль для приема платежей.

Время подключения напрямую зависит от технических условий и выбранного вами тарифного плана. Программе безопасности понадобится некоторое время, чтобы проверить ваш интернет-магазин, после чего на соответствующей странице появится кнопка оплаты при помощи банковской карты.

4. Платежные системы

После заполнения специальной анкеты на подключение с целью приема платежей (прописывается отдельной отметкой), предстоит получить одобрение внутренней службы безопасности. Тариф и другие нюансы определяются на этапе подписания договора о сотрудничестве. Например, Киви прикрепит вас за конкретным менеджером, который будет вести вас, отвечая на вопросы и помогая с тонкой настройкой системы. Важная особенность: в ходе подключения вы сами можете установить временной интервал, за время которого покупатель должен успеть осуществить платеж.

5. Платежные агрегаторы

После регистрации и заполнения необходимых форм, дождитесь подтверждения сотрудничества. После этого под чутким руководством одного из сотрудников выбранной компании-агрегатора (чаще всего это «Яндекс.Касса» или «Робокасса»), вы сможете интегрировать на сайт кнопки под приоритетные для вас способы оплаты:

- с мобильного телефона;

- с электронного кошелька;

- банковской картой;

- через платежную систему.

Интернет-эквайринг – делаем выводы

Если говорить о безопасности, то именно банковский эквайринг способен гарантировать вам ее в максимальной степени: риски несанкционированных списаний и мошеннических действий в отношении вашего счета или счетов покупателей стремятся к нулю. Однако:

- прямой договор с банком-эквайром выгоден только крупному бизнесу и серьезным проектам;

- для приема мелких платежей можно использовать возможности электронных платежных систем и другие, менее затратные варианты.

Наверняка у вас еще остались вопросы. Звоните! Специалист обсудит с вами вашу проблему и поможет интегрировать выбранные сервисы сообразно коммерческим целям и финансовым возможностям именно вашего интернет-магазина.

Источник: webprojects.ru