Уточненная декларация 3-НДФЛ: как заполнить и сделать корректировку

Необходимость предоставления отчетности в налоговый орган возложена не только на юридических, но и на физических лиц. Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка.

Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию. Как же правильно это сделать в 2019 году?

Когда нужно подавать скорректированную декларацию

Ситуаций, когда человек сталкивается с необходимостью уточнения информации, отраженной в 3-НДФЛ, немало, например:

- наличие механических ошибок;

- при обнаружении дополнительных чеков позднее;

- вы забыли о наличии объекта налогообложения или проведенной операции;

- поняли, что допустили математические неточности в расчетах;

- узнали о наличии прав на получение имущественного или социального вычета.

Уточненная декларация подается и в случае, если данные по сделкам заполнены неверно, к примеру, вместо ФИО продавца или покупателя было указано просто слово «продажа».

Ошибки могут быть обнаружены и самим гражданином, и специалистом ФНС при проведении проверки.

Что делать, если в 3-НДФЛ обнаружены неточности?

К сожалению, налогоплательщики не застрахованы от ошибок. К счастью, закон предусматривает возможность их исправления. И, если вы допустили промах при подготовке отчетности, действовать нужно по следующей схеме:

- Подсчитайте, какие последствия имела ошибка. Если вы недоплатили средства в бюджет, корректировка декларации 3-НДФЛ за прошлый год обязательна, если нет – выполняется по желанию;

- Отредактируйте новый документ, используя ту форму, которую вы заполняли изначально;

- Направьте бумагу в инспекцию – сделать это можно лично, почтой или через личный кабинет, при необходимости следует приложить справки, подтверждающие ваши расчеты, которые не были использованы ранее;

- Доплатите налог в бюджет, если изначально вы внесли меньшую сумму.

Исправить декларацию можно и после отправки, причем ст.81 НК РФ предусматривает возможность уточнения данных несколько раз – для забывчивых или невнимательных налогоплательщиков.

Как правильно заполнить уточненную 3-НДФЛ?

Если вы самостоятельно подготавливали первичный отчетный документ, трудностей при заполнении уточненной декларации не возникнет. Как ее корректировать?

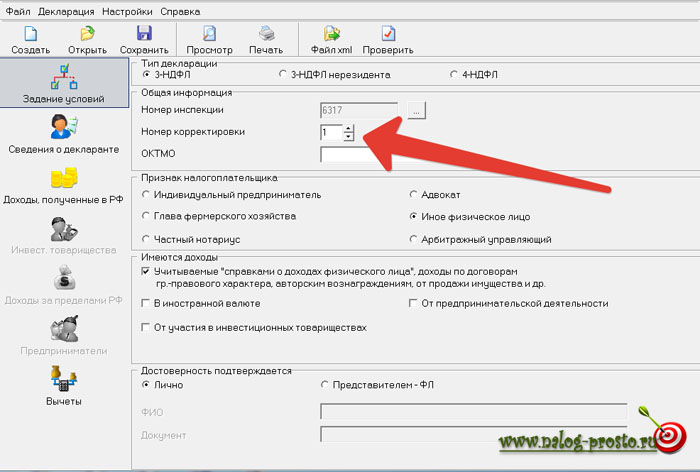

- заполните персональные данные о себе, включая ИНН, ФИО, отчетный период;

- укажите корректирующий номер – при подаче уточнений впервые – «1», при повторном обращении код корректировки – «2»;

- заполните все пункты, по которым вы получали доходы и производили расходы, так, будто вы делаете это впервые, проставляя верные данные;

- укажите дату, подпишите документ.

К 3-НДФЛ следует приложить чеки или другие документы, которые первоначально не были поданы в ФНС.

Как сдать декларацию?

Предоставление уточненной документации осуществляется так, как и подача декларации впервые. Налогоплательщик может воспользоваться любым способом:

- лично обратиться в территориальный орган;

- делегировать обязанность представителю по доверенности;

- направить документы почтой;

- сделать корректировку в личном кабинете, здесь же прикрепив документы.

В день подачи скорректированной декларации нужно уплатить налог во избежание начисления пени!

При подаче 3-НДФЛ через ЛК необходимо отслеживать статус отправления – в течение 3 суток декларация регистрируется в инспекции.

Чтобы работать с личным кабинетом и здесь заполнить корректирующую декларацию 3-НДФЛ, нужно иметь цифровую подпись – если она отсутствует, в приеме документов откажут.

Как подать уточенную декларацию 3-НДФЛ через личный кабинет

Внести исправления можно онлайн, воспользовавшись личным кабинетом (ЛК) налогоплательщика на сайте Налоговой службы – для этого нужно пройти регистрацию (работает также с логином и паролем с Госуслуг) и войти в ЛК. Как корректировать налоговую декларацию в личном кабинете? Процедура аналогична первичному заполнению этого документа:

- В разделе «Налог на доходы физических лиц и страховые взносы» перейдите во вкладку «Декларация по форме 3-НДФЛ»;

- Здесь можно заполнить декларацию, скачать программу для формирования бланка, получить уведомления и подать заявления;

- Выберите «Заполнить новую декларацию», укажите год, за который вы хотите ее подать;

- При заполнении нужно указать номер корректировки – 01, остальные сведения – данные гражданина (лица без гражданства) и сведения о доходах;

- В корректировочной декларации 3-НДФЛ указывается информация и по налоговому вычету: социальному, имущественному, инвестиционному, стандартному, их все можно заявлять одновременно;

- Отслеживайте статус после подачи – в течение 3 суток документ регистрируется в инспекции.

Скорректировать 3-НДФЛ в личном кабинете можно, автоматически перенеся сведения из предыдущего отчетного документа – это позволит сэкономить время.

Также можно отправить и заполненную 3-НДФЛ в программе «Декларация». В этом случае исправляете все необходимые сведения и обязательно указываете номер корректировки.

Код корректировки важен для отправки 3-НДФЛ. Повторно отправить декларацию с тем же номером не получится!

После всех исправлений сохраняете полученный файл в формате xml и переходите в ЛК на сайте ИФНС. Здесь для отправки используете стандартную схему. При этом желательно приложить полный перечень всех документов, которые подтверждают данные, заполненные в 3НДФЛ.

Разъяснение отдельных вопросов

Существуют самые распространенные вопросы налогоплательщиков, связанные с заполнением и редактированием декларации, ответы на которые помогут грамотно и правильно выполнить эту процедуру:

- Сколько рассматривается корректировка декларации? Сроки проверки составляют 3 месяца с момента подачи;

- Нужно ли редактировать декларацию 3-НДФЛ, если неверно указан КБК? Нет, такого обязательства нет, но это можно сделать по личной инициативе;

- Какие санкции ждут налогоплательщика, допустившего ошибки? Начисление штрафов не предусмотрено, если вы вовремя уплатили налог;

- В какой срок ФНС вернет излишне уплаченный НДФЛ? Решение примут в течение 90 суток, соответственно, возврат произойдет после завершения камеральной проверки;

- Каковы сроки подачи уточнений? При обнаружении ошибок сотрудниками инспекции уточненная декларация 3-НДФЛ должна быть подана в течение 5 рабочих дней, сроки рассмотрения аналогичны – 3 месяца. Если хотите увеличить социальный вычет, сделать корректировку нужно не позднее трех лет с момента, когда налог был излишне удержан.

Подача отредактированной декларации – это обязанность налогоплательщика, если ошибки привели к снижению уплаченного налога. Своевременное уточнение описок и ошибок позволяет избежать штрафов от налоговиков.

Как составить уточненную декларацию 3-НДФЛ? Процедура аналогична заполнению первичного документа, единственное исключение – требуется указать корректирующий номер – 01 или 02.

Если Вы нашли полезную информацию, поделитесь этой статьей со своими знакомыми и в социальных сетях (кнопки находятся чуть ниже). Давайте помогать друг другу! ?

Понравилась статья? Пусть Ваши друзья об этом узнают! Нажмите на кнопочки тех социальных сетей, в которых Вы зарегистрированы! СПАСИБО!

Сейчас (11.2018) у налоговой (ФНС) в работе два сайта:

- Старый, в котором местами функционал шире, по крайней мере можно посмотреть ранее поданные декларации.

- Новый, в котором ряд опций старого нет.

Я подал декларацию, которая прошла камеральную проверку, но при возврате НДФЛ выяснилось, что ОКТМО был указан бухгалтером предприятия с ошибкой (лишние три цифры в конце) и деньги вернулись.

Откорректировать 3-НДФЛ в старой версии сайта нельзя, поскольку 2017 год недоступен для корректировки.

В новой версии сайта вообще нет возможности редактирования деклараций, только отправка. Сотрудники налоговой просят подать уточненную декларацию через их сайт, но сами не знают как это сделать. ?

Если пробовать отправить файл, откорректированный способом указанным ниже, то возникнет сообщение об ошибке доказывающее, что отправка документов за 2017 год невозможна:

Изрядно попереписывавшись с сотрудниками налоговой и не придя ни к чему (см. пост в facebook) пришлось прибегнуть к такому лайфхаку.

Корректировка XML файла декларации о доходах

- Заходим в старую версию личного кабинета по ссылке https://oldlkfl.nalog.ru/lk/welcome.html

- Переходим в «Налог на доходы ФЛ и страховые взносы».

- «Декларация по форме 3-НДФЛ».

- «Заполнить/отправить декларацию онлайн».

- В разделе «Мои декларации» выбрать поданную ранее ошибочную декларацию.

- Выбрать пункт «Экспортировать». Декларация будет сохранения в виде XML файла без ЭЦП.

- Сразу же сохраним и PDF версию документа.

- Правим в любом текстовом редакторе (Notepad в Windows ) ошибочно введенные значения. В моем случае ОКТМО. К сожалению, поправить файл в программе «Декларация 2017» с сайта налоговой не получится. Там другой (бинарный) формат файла и импорт XML файла отсутствует. Можно только экспортировать.

- Меняем «НомКорр» с 0 на 1 — обозначая, что это первая корректировка. НомКорр=»1″

. - Меняем ДатаДок=»30.11.2018″ дату на новую, когда сделана корректировка документа.

- Заходим на https://www.guidgenerator.com/online-guid-generator.aspx и генерируем новый GUID, иначе при импорте документа возникает ошибка, что такой файл уже есть в БД. Возможно, что пройдет и без корректировки. В новой версии сайта не пробовал, в старой точно не проходит.

- Меняем в файле xml в секции ИдФайл=»NO_NDFL3_XXXX_XXXX_XXXXXXXXXXXX_XXXXXXXX_2AA719ЗЗ-01E5-4K39-9D07-E2CE2C1358B0″ блок из последних цифр после символа нижнего подчеркивания на GUID полученный https://www.guidgenerator.com/online-guid-generator.aspx.

- Копируем полученный ИдФайл без кавычек и переименовываем xml, введя в качестве имени скопированное значение.

Корректировка PDF формы декларации 3-НДФЛ

Помимо подготовленного файла XML для быстрого импорта информации сотрудником налоговой, стоит потратить время и подготовить откорректированный PDF файл. Он также пригодится если придется идти в налоговую и подавать откорректированную декларацию в бумажном виде.

- Заходим на сайт https://www.foxitsoftware.com/ru/downloads/

- Переходим в раздел «Бесплатное программное обеспечение».

- Скачиваем программу PDF Foxit Reader. Можно воспользоваться другим ПО для редактирования PDF, но в примере будет рассмотрен Foxit Reader. О том как использовать это ПО я уже писал.

- Устанавливаем программу.

- Открываем сохраненный ранее файл PDF в установленном Foxit Reader.

- Находим в тексте пункт «Номер корректировки» и меняем значение с 0 на 1.

- Просто изменить цифру как в Word нельзя, придется:

- Положить поверх неверной цифры квадрат с белой границей и белой закраской.

- Ввести новую цифру шрифтом Courier с размером 16 pt.

Отправка подготовленных документов

- Идем в новый личный кабинет в раздел «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ».

- Выбираем кнопку «Отправить декларацию, заполненную в программе».

- Открываем откорректированный XML файл.

- Вводим пароль для ЭЦП.

- Отправляем XML файл скорректированной декларации, приложив откорректированный PDF файл и введя комментарии. Например, в моем случае «Исправление ОКТМО».

- Проверяем, что сообщение об отправке появилось в разделе корреспонденции на сайте налоговой.

- В моем случае буквально спустя 1 день в сообщениях в личном кабинете появились уведомления о успешном принятии откорректированной декларации и запуске камеральной проверки по ней. Я незамедлительно написал сообщение в личном кабинете о том, что камеральная проверка уже пройдена, чтобы, по-ошибке, не начали проводить камеральную проверку повторно.

Результат

Лайфхак отработал нормально. Скорректированную декларацию приняли в работу. Можно пользоваться.

Источник: proctoline.ru

Сопроводительное письмо к уточненной декларации — образец, бланк 2023 года

![]()

При выявлении налогоплательщиком факта подачи в ИФНС декларации с недостоверными данными или ошибками (по НДС, налогу на прибыль, УСН, 3-НДФЛ), которые приводят к уменьшению налогообложения, ему необходимо предоставить в налоговое ведомство уточненную декларацию, в соответствии со ст. 81 НК РФ.

При этом, вместе с исправленной отчетностью, ему рекомендуется предоставить также сопровождающее письмо, которое указывает на неточности и объясняет причину их осуществления.

Обязательно ли оно?

Бюрократия в РФ является всеобъемлющей, требующей на каждый составленный документ, как минимум еще один, с регистрированием предъявленных справок в соответствующих журналах. Особое место среди справок и документов занимают сопровождающие письма. Сопровождение уточненной декларации объяснением не относится к обязательному документу. Если, налогоплательщиком отправлена отчетность без ошибок и у налоговой инспекции нет вопросов – прикладывать сопровождающее пояснение не нужно.

Однако, если в декларации были выявлены неточности или ошибки, то в этом варианте, человеку придется исправить отчетность и отправить ее вместе с приложенным письмом, где указать на неточности и причины таких ошибок. Главное, чтобы в этом послании были отображены нужные сведения для работников ИФНС по отношению к декларации.

Кроме того, сопровождающее письмо может быть составлено с перечислением прикрепленных документов для перестраховки того, что ни один листок не будет утерян.

В каких случаях необходимо?

Как уже отмечалось, сопровождающее письмо не считается обязательным посланием при отсылке уточненной декларации и не регламентируется законодательными нормами РФ. В то же время, практика демонстрирует, что объяснение к декларации оказывает помощь в ускорении и облегчении работы инспекторов ИФНС.

Прикладывать сопровождающую объяснительную рекомендуется к следующим видам отчетов, в случае:

1) Уточненной декларации, которая направляется в ИФНС:

- До завершения срока декларирования.

- После предельного срока отсылки декларации, но до окончательно срока уплаты налогов.

- После завершения всех сроков.

2) Нулевой отчетности, подаваемой ИП при отсутствии работы.

3) Лесной — отображающей сведения об использовании лесных ресурсов, с отчетом о фактической вырубке леса.

4) По ЕНВД, представляющая собой ежеквартальную отчетность, независимо от деятельности или простоя, а также при отсутствии дохода.

5) По УСН — отчетность в налоговую инспекцию ИП или ООО за календарный год, независимо от наличия/отсутствия прибыли.

Кроме этого, приложенное объяснение может быть направлено в случае возникновения вопросов у налоговиков при камеральной проверке, по причинам, отмеченным в п. 3 ст. 88 НК РФ.

При этом, следует иметь ввиду, что многие служащие ИФНС предпочитают иметь объяснительную, особенно при отсылке исправленной отчетности. В этом случае, объяснение отображает исчерпывающие данные о причине уточнения отчетности, что упрощают работу налоговиков.

Во всех прочих ситуациях сопровождающий документ не является обязательным элементом.

Цель предоставления

При наличии сопровождающего письма к налоговой декларации снижается риск возникновения дополнительных вопросов от служащих ИФНС по поводу сданной отчетности.

Сопровождающее письмо не обладает смысловой нагрузкой, однако его наличие:

- Подтверждает факт подачи отчетности (п. 1 ст. 80 НК РФ).

- Обеспечивает порядок подачи декларации и причину ее корректировки (п. 2 ст. 93 НК РФ).

- Фиксирует срок подачи уточненного декларирования, в ответ на запрос ИФНС (п. 3 ст. 88 НК РФ).

Благодаря сопровождающему письму:

- Могут предотвращаться возможные споры в отношении комплектности поданных документов.

- Облегчается работа канцелярии по регистрированию принятой отчетности.

- Разъясняется цель отправки документов в ИФНС.

- Принятые документы перенаправляются нужному специалисту.

Кто пишет?

Сопровождающее письмо к налоговой декларации, обычно составляется лицом, декларирующим свои доходы. К таким лицам относятся:

Если уточненная декларация и сопровождающее письмо к ней отправляется юр. лицом или ИП, то составлением объяснения, обычно, занимается, либо штатный юрист, либо бухгалтер, отвечающий за налоги. При этом, подписывать документы обязан директор и гл. бухгалтер, подтверждая подлинность подписей печатью.

Если отправкой уточненной декларацией занимается физлицо, то в этом варианте, можно ему самому составить письмо или обратиться к юристу. Юрист поможет оформить объяснение к уточненной декларации более профессионально, с учетом правил в делопроизводстве.

Как составить сопроводительное письмо к уточненной декларации в 2023 году?

Чтобы составить сопровождающее письмо к откорректированной декларации, надо иметь ввиду, что утвержденного унифицированного шаблона такого документа законодательными нормами РФ не предусмотрено. Поэтому, такое приложение к декларации составляется в произвольном стиле либо на простом листе А4, или на фирменном бланке предприятия, с соблюдением правил оформления служебных писем, установленных в делопроизводстве.

При этом, в таком письме непременно должно отображаться:

1) В верхнем правом углу листа – «шапка», с указанием:

- Названия налогового ведомства и обозначением Ф.И.О. руководителя ИФНС.

- Названия предприятия, отправляющего декларацию, с указанием его реквизитов (ИНН/КПП/ОКПО). На фирменном бланке реквизиты предприятия заполнять не надо.

- Юридического адреса фирмы.

2) Напротив, «шапки» — в левой верхней части страницы:

- Исходящий номер письма.

- Дата его составления.

3) Название документа, которое размещается под «шапкой» по центру строки, с обозначением краткого содержания письма.

4) Далее излагается содержательная часть приложения, где приводится:

- Ссылка на законодательные нормы РФ.

- Пояснения о внесении изменений в предварительно поданную декларацию с указанием причин допущенных ошибок или неточностей.

5) Завершающим этапом оформления письма является:

- Заполнение приложения, где нужно отобразить название документа, который прикреплен к сопровождающему письму, с обозначением численности листов.

- Подпись директора предприятия и гл. бухгалтера, с расшифровкой их фамилий и скреплением их подписей печатью предприятия.

Примечание. При составлении письма требуется пользоваться деловым стилем, без допущения ошибок, исправлений и зачеркиваний. Заполненное послание, как правило, составляется в 2-хэкземплярах (один отправляется в ИФНС, второй остается на предприятии). Его требуется зарегистрировать в журнале исходящих писем.

Отправить документы можно, посетив отделение налоговой инспекции, или отправить документы заказным письмом с описью вложения и с уведомлением о получении его адресатом.

Источник: vsepisma.com

В каких случаях подается уточненная декларация 3-НДФЛ

Статья 80 НК РФ дает следующее описание налоговой декларации — это заявление об объектах налогообложения, о полученных доходах, произведенных расходах и об исчисленной сумме налога. Бланки налоговых деклараций по разным налогам утверждаются Федеральной налоговой службой, поэтому, конечно, это не тот документ, который можно составить в свободной форме. Кроме самих бланков деклараций ФНС утверждает и порядок их заполнения. Достаточно часто при подготовке деклараций налогоплательщики допускают ошибки.

Чтобы избежать этого, рекомендуем при возникновении вопросов своевременно обращаться к специалистам, а также контролировать сдачу отчетности. Проверить себя можно с помощью бесплатного аудита.

Проверить свою бухгалтерию бесплатно

Скачать актуальные формы налоговых деклараций и других необходимых документов вы можете в разделе Образцы документов

Что делать, если после сдачи декларации вы обнаружили ошибку? Возможно, придется подготовить и сдать уточненную налоговую декларацию. В одних случаях ее подача будет правом налогоплательщиком, а в других – обязанностью.

Что такое уточненная декларация 3-НДФЛ?

Налоговая декларация по форме 3-НДФЛ – документ, с помощью которого плательщик налогов отчитывается о размере дохода, который он получил за определённый период. В ней указываются личные данные плательщика, сведения о видах и размере доходов, расчёт вычетов и другая информация, требуемая по закону и влияющая на сумму выплаты по НДФЛ.

Однако возможны ситуации, когда при указании сведений в 3-НДФЛ были допущены ошибки. Они должны быть исправлены – в противном случае может оказаться, что гражданин недоплатил налоги либо не уплатил их вообще. Как раз для исправления допущенных ошибок и применяется уточнённая декларация, в просторечии – «уточнёнка». Также она применяется тогда, когда налогоплательщик решил воспользоваться вычетом, на который он имеет право по закону.

ВАЖНО! 3-НДФЛ может подаваться как гражданином самостоятельно (для ИП и иных лиц, получающих доход не от трудовой деятельности), а может и бухгалтерией предприятия – однако там декларируется лишь доход от зарплаты. Следовательно, подавать уточнёнку придётся либо самому налогоплательщику, либо бухгалтеру.

Можно ли подать уточненку – и когда она подается?

Возможность подать уточнённую декларацию предусмотрена ст. ст. 80 и 81 НК РФ и ведомственными актами Минфина и ФНС РФ. При этом подаётся она в следующих случаях:

- Если по закону вообще требуется декларирование доходов.

- Если в поданной 3-НДФЛ обнаружены ошибки.

- Если какие-то необходимые сведения не были включены в документ (информация об отдельном виде доходов, сведения о праве на налоговый вычет и т. д.).

Уточнёнка подаётся в двух случаях:

- Когда налогоплательщик сам обнаружил, что при подаче что-то из данных упустил из вида или указал неправильно.

- Когда ошибка была обнаружена сотрудниками ФНС РФ и пришло требование о подаче уточнённой 3-НДФЛ.

ВАЖНО! В том случае, если какие-то суммы, полученные в виде доходов, не были включены в 3-НДФЛ, виновного ждёт ответственность в виде штрафов, пеней, а в особо серьёзных случаях – и уголовное наказание по ст. 198 УК РФ для физических и ст. 199 УК РФ – для юридических лиц.

Признаки актуальности

Не менее важным параметром является признак актуальности, данные поля заполняются цифрами 0 или 1.

- 0 – цифра, обозначающая, что прежде информация в разделах 8 и 9 не представлялась или произошла замена старых сведений.

- 1 – цифра ставится, когда данные, указанные ранее в декларации, являются правдивыми и актуальными.

Признак актуальности нужен для того, чтобы плательщик не дублировал информацию. Если в декларации было найдено очень много ошибок, можно во всех разделах поставить 0, после чего произойдёт полная выгрузка сведений.

Рассмотрим, как заполняется уточняющая декларация с увеличенной суммой. В случае когда УД формируется с целью увеличения суммы налога, перед тем как подать документ, следует произвести оплату. Если этого не сделать, сотрудники ИФНС назначат штраф по причине просрочки. Подаётся уточняющая декларация на следующий день после закрытия долга.

Действия при обнаружении ошибок в «справке»

Поскольку 3-НДФЛ часто путают с 2-НДФЛ, её часто называют справкой. В действительности справочной является только вторая форма, а третья – декларативная. Поэтому говорить о «справке 3-НДФЛ», мягко скажем, не совсем грамотно с правовой и финансовой точки зрения.

В том случае, если налогоплательщиком или ИФНС были обнаружены допущенные ошибки, действовать нужно следующим образом:

- Провести перерасчёт налоговых сумм с учётом пропущенной информации. В том случае, если из-за ошибки образовалась недоплата, необходимо как можно скорее подготовить новую декларацию и подать её (абз. 1 ч. 1 ст. 81 НК РФ). В том случае, если недостоверные сведения не привели к уменьшению налоговых платежей, подача уточнёнки – это уже не обязанность, а право налогоплательщика или агента (абз. 2 ч. 1 той же статьи).

- Заполнить налоговую декларацию. При этом оформлять её надо не по действующему бланку, а по тому, который применялся в тот год, когда подавалась первоначальная 3-НДФЛ. Дело в том, что бланки различаются и каждый год хоть немного, но меняются.

- Составляется пакет документов к декларации. Требуется подтверждение изменяемых сумм, при необходимости – заявление на возврат или вычет НДФЛ и т. д. Также обычно к 3-НДФЛ прилагается пояснительная записка для налоговой инспекции, где в произвольной форме указывается причина подачи уточнёнки.

- Направить документы в налоговую инспекцию по месту жительства либо регистрации организации (для юрлиц, платящих НДФЛ за своих сотрудников с их зарплаты).

- Провести доплату в бюджет средств, которые не были выплачены из-за ошибки. Также крайне желательно самостоятельно исчислить и выплатить пени, предусмотренные НК РФ.

- По требованию ИФНС – выплатить штрафы, если они назначены.

ВАЖНО! Если не выплатить пени и задолженности добровольно, ИФНС имеет право взыскать их в порядке, предусмотренном КАС РФ.

Возможные причины

Как уже говорилось выше, причиной для подачи УД может стать ошибка сотрудника финансового отдела в расчётах. Некоторые бухгалтера подают уточняющую декларацию, если сумма в ходе финансовой проверки была изменена, как в большую, так и в меньшую сторону. Делать этого не стоит, так как в Налоговом кодексе есть статья, в которой говорится, что УД подаётся только при самостоятельно обнаруженной ошибке.

Итоги проверки фиксируются и остаются у сотрудников налоговой инспекции, которые, в свою очередь, самостоятельно отражают новые сведения в карте лицевого счёта налогоплательщика, а когда бухгалтер подаёт уточняющую декларацию, происходит задвоение данных.

Как заполнить и подать уточненную декларацию 3-НДФЛ?

Уточнённая декларация заполняется по правилам, предусмотренным для основной 3-НДФЛ. При этом нужно помнить следующее:

Частыми ошибками при подаче являются:

- Использование бланка декларации не того года.

- Подача неполной декларации. Уточнёнка должна быть составлена целиком так, как будто ранее ничего не подавалось. Нельзя распечатать только отдельные листы и направить их в ИФНС.

- Подача декларации не в ту ИФНС. Подавать уточнёнку надо там же, где сдаётся основная 3-НДФЛ – то есть по месту жительства, где гражданин зарегистрирован. Даже если у него есть временная регистрация, либо уточнение касается вычета по имуществу, находящемся в другом регионе – сдаётся документ только по месту постоянной регистрации.

ВАЖНО! Подача декларации по месту временной регистрации допустима лишь в том случае, если основной нет вообще. Тогда налогоплательщику нужно сначала встать там на учёт.

После сдачи уточненки организация прекратила свое существование

После реорганизации предприятия уточненную декларацию сдает его правопреемник по месту своего учета или по месту учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

См. также «Как сдать декларацию по прибыли при преобразовании фирмы?».

При этом на титульном листе уточненной декларации, которую подает правопреемник, должны быть указаны ИНН и КПП организации-правопреемника и его же название, а ИНН и КПП реорганизованной организации (ее обособленного подразделения) указываются отдельными строками.

В разделе 1 уточненной декларации, подаваемой правопреемником за реорганизованную организацию (ее обособленное подразделение), указывается ОКТМО по месту нахождения последней (п. 4.5 порядка).

О том, требует ли реорганизация, вызванная присоединением, снятия с учета по торговому сбору, читайте в материале «При реорганизации в форме присоединения не нужно сниматься с учета по торговому сбору».

Срок подачи и проверки корректирующей 3-НДФЛ

Уточнёнка по 3-НДФЛ может подаваться в следующие сроки:

- До истечения срока, установленного для основной декларации (то есть до 30 апреля).

- До истечения срока уплаты налога (до 15 июля).

- До того, как в ИФНС обнаружили ошибку в первоначальной декларации.

- До проведения проверки налогоплательщика.

В том же случае, если уточнёнка подаётся с целью получить налоговый вычет, то подавать её можно в любое время.

Если корректирующий документ требуют сотрудники ИФНС по итогам проверки – подать её нужно в течение 5 дней с момента получения требования.

Срок проверки для уточнённой декларации тот же, что и для основной – 3 месяца. Дело в том, что в день получения уточнёнки камеральная проверка начинается заново – уже по новому документу, поэтому и срок начинает течь со дня получения корректирующей 3-НДФЛ.

У организации есть/были обособленные подразделения

Если ОП продолжает работать, уточненка подается туда же, куда сдавалась первичная декларация.

Если подразделение закрывается, уточненные декларации по нему, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в ИФНС по месту нахождения организации или по месту ее учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом в титульном листе указывается код 223 и КПП по месту нахождения организации (крупнейшего налогоплательщика), а в реквизите «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — КПП закрытой обособки (п. 2.7 порядка).

Если обособленные подразделения организации переходят на уплату налога через ответственное подразделение (головную организацию), то уточненная декларация должна подаваться по месту учета последнего (письмо ФНС России от 30.06.2006 № ГВ-6-02/664).

Если ОП являлось ответственным, а потом перестало быть таковым, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» нужно указывать КПП по месту нахождения бывшего ответственного обособленного подразделения (п. 2.8 порядка).

Кто обязан подавать декларацию?

Подавать 3-НДФЛ вправе любое физическое лицо, однако те, чей доход состоит лишь из зарплаты, делать это не обязаны: за них доходы декларирует работодатель.

Подавать же декларацию обязаны лица, указанные в ст. ст. 227, 227.1, 228 НК РФ. К ним относятся:

- Иностранцы, работающие по патенту.

- Граждане, получающие доход от других физлиц либо от организаций, не исполняющих обязанности налогового агента.

- ИП и главы КФХ.

- Адвокаты и нотариусы, занимающиеся частной практикой.

Обязательно ли оформлять дополнительный документ?

Далеко не всегда выявленные недочеты обязывают вас подавать дополнительные документы. Основной критерий – страдает ли от ваших действий бюджет или нет. Проще говоря, если вы указали меньшую сумму налога, то государство недополучило деньги, необходимые для исполнения своих функций, а значит пострадало.

Тогда, согласно пункту № 1 статьи 81 Налогового Кодекса, вы обязаны подать УД.

Соответственно, если выявленные недочеты в первичке никак не отразились на итоговой сумме или же увеличили ее, то гражданин уже не обязан, а лишь вправе подать уточненную декларацию и вернуть переплаченное.

Санкции за ошибки и неточности

Ответственность за допущенные в декларации ошибки зависит от следующих факторов:

- Кто обнаружил ошибку – сам налогоплательщик или бухгалтер, либо ИФНС.

- В какой срок подана уточнёнка.

В том случае, если уточнёнка подаётся за прошлый налоговый период в срок после 30 апреля, но до наступления 15 июля (крайний срок для уплаты налога согласно ч. 6 ст. 227 НК РФ), никакой ответственности за нарушение не будет – но лишь если ошибку обнаружил сам. налогоплательщик (ч. 3 ст. 81 НК РФ).

Аналогичная ситуация будет и в том случае, если уточнённая декларация 3-НДФЛ была подана и до истечения срока подачи обычной (ч. 2 той же статьи).

В том же случае, если ошибки были обнаружены при проверке деклараций налоговиками, а сроки уплаты налога прошли, ответственности можно избежать в следующих случаях:

- Если уточнёнка подана до того, как ИФНС сообщила о найденных ошибках, а недоимка и пени по НДФЛ были уплачены.

- Если выездная налоговая проверка не обнаружила неполноты сведений или занижения уплачиваемых в бюджет сумм.

В остальных случаях налогоплательщик обязан уплатить как минимум пени за заниженные суммы выплат по налогам. Кроме того, ИФНС может назначить и штраф за допущенные нарушения. Размер штрафов будет составлять:

- При неподаче декларации – 5% неуплаченной суммы за каждый месяц просрочки, но не менее 1000 рублей и не свыше 30% от задекларированной суммы (ч. 1 ст. 119 НК РФ).

- Неполная уплата по декларации – 20% от неуплаченной суммы (ч. 1 ст. 122 НК РФ).

Как поправлять недочёты в расчётах по НДС

Методика внесения корректировок в расчёты по налогам на добавленную стоимость подробно описана в статье № 54 Налогового кодекса РФ в первом пункте. В соответствии с этим, когда в протекающем отчётном периоде была замечена ошибка за прошлый квартал, то следует пересчитывать только результаты того периода, в котором она допущена. Если невозможно установить момент, когда образовалась погрешность, то исправить положение можно в текущем отчёте. Чаще всего погрешности при расчёте налога на добавленную стоимость допускаются в следующих случаях:

- При оформлении счет-фактуры.

- В момент внесения отметки о покупках и продажах.

- В процессе отображения в налоговом учёте хозяйственных операций.

- При заполнении самого налогового отчёта.

Исправлять проще всего ошибки, допущенные при заполнении самой декларации, сложнее же внести поправки в определённый расчёт налога в счет-фактуре. На первоначальном этапе изменения записываются в документ, далее вносятся поправки в учётную информацию и сам отчёт. При расчёте налога нарастающим итогом уточняющая декларация сдаётся за все отчётные временные промежутки, с того момента, где выявлена ошибка.

Источник: xn--80aajrcjbjmedh4bq.xn--p1ai