Стартовала декларационная кампания 2022. Она касается не только граждан, подпадающих под обязательное декларирование, но и тех, кто желает получить налоговый вычет. Вопрос, с которым сталкиваются налогоплательщики, которые живут не там, где прописаны — куда направлять декларацию: по прописке или по фактическому проживанию? Отвечаем.

В какую ИФНС сдавать декларацию

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Как узнать номер и адрес налоговой

Когда вы живете и зарегистрированы по одному и тому же адресу, а в вашем населенном пункте одна налоговая инспекция, смело подавайте декларацию туда. Сложнее определить номер и адрес подходящей ИФНС москвичам и жителям других крупных городов, а также тем, кто зарегистрирован по мету пребывания и еще не освоился на местности.

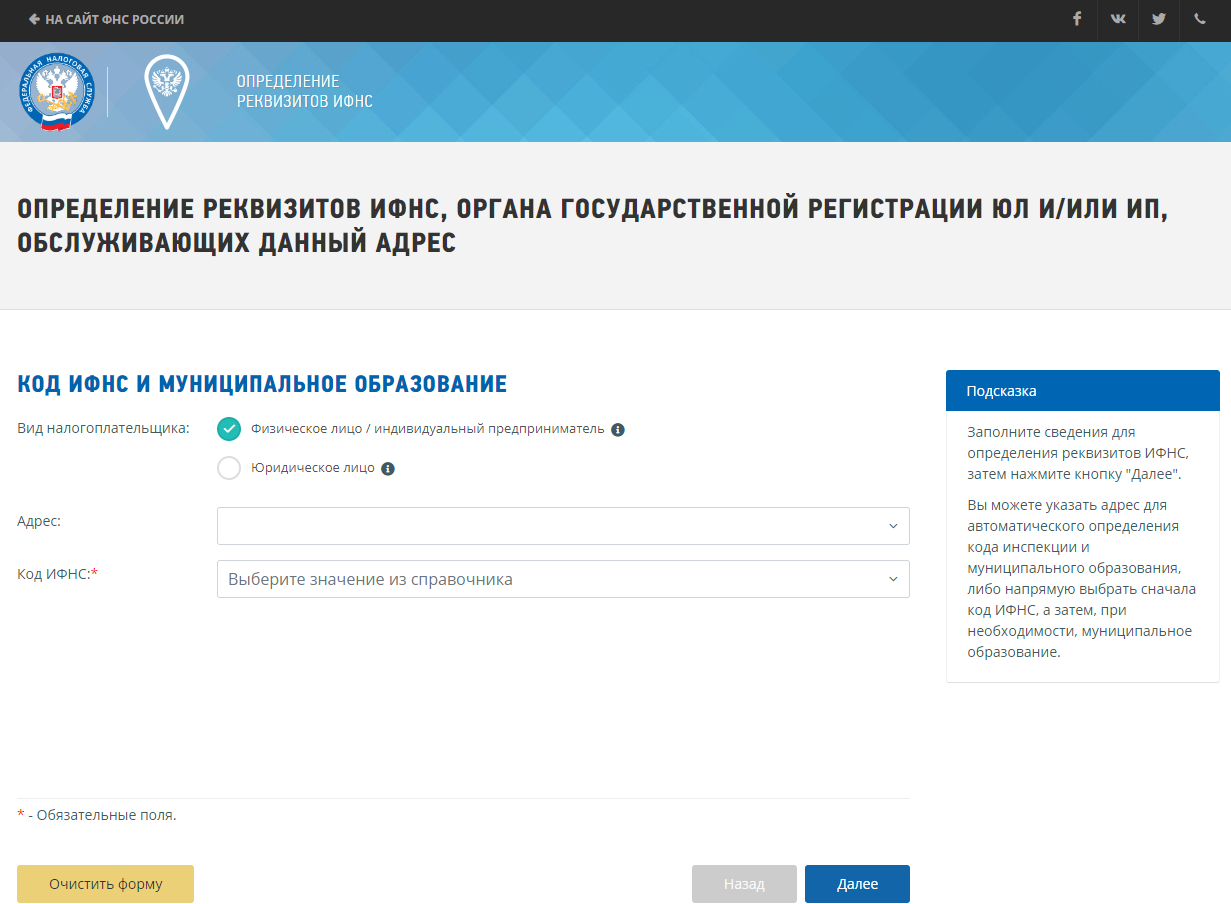

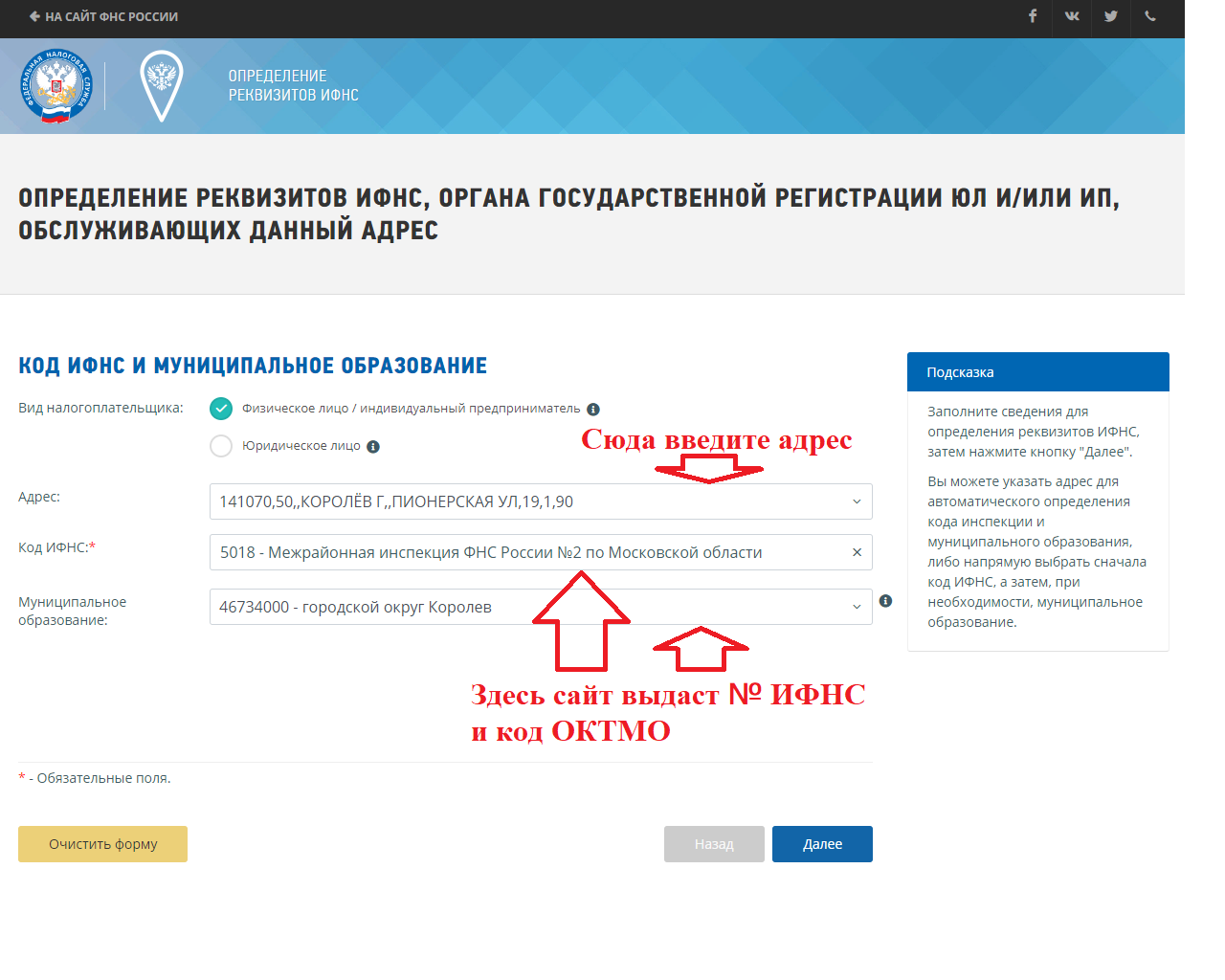

В помощь налогоплательщикам в таких ситуация ФНС разработала бесплатный сервис. Выглядит он так:  Программа выдаст нужную ИФНС после того, как введете адрес.

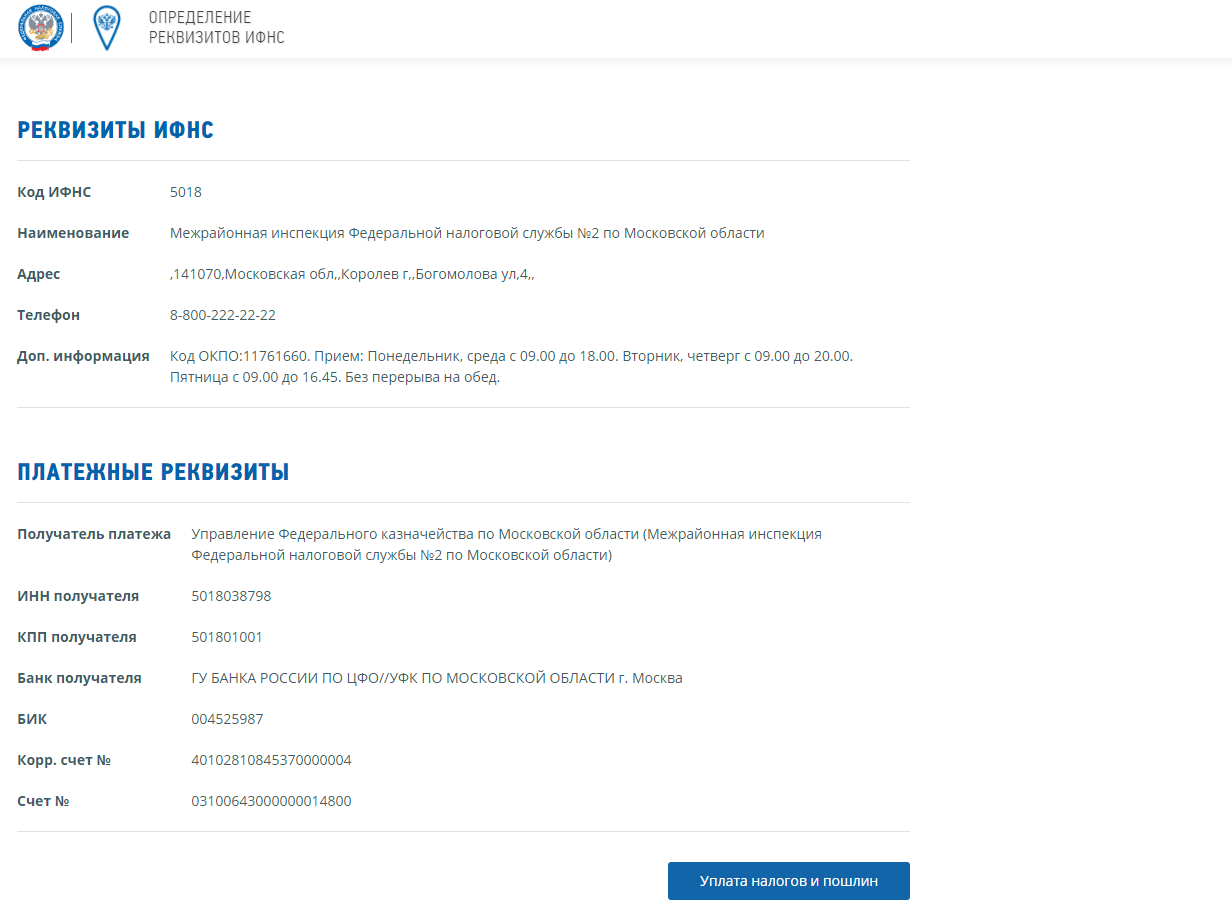

Программа выдаст нужную ИФНС после того, как введете адрес.  На следующем шаге откроются реквизиты инспекции, график работы и другая информация о налоговом органе.

На следующем шаге откроются реквизиты инспекции, график работы и другая информация о налоговом органе.  Если по декларации вышла сумма налога к уплате или доплате, сайтом предусмотрен сервис оплаты, не отходя от экрана компьютера.

Если по декларации вышла сумма налога к уплате или доплате, сайтом предусмотрен сервис оплаты, не отходя от экрана компьютера.

Как подать декларацию 3-НДФЛ без визита в ИФНС?

- Через представителя по доверенности. Но право действовать от вашего имени в обязательном порядке заверьте у нотариуса (п. 3 ст. 29 НК РФ). Без нотариального удостоверения доверенности декларацию с приложениями налоговый инспектор не примет.

- По Почте России. Не обязательно отправлять заказное письмо, достаточно оформить опись вложений. Второй экземпляр описи с печатью почтового отделения храните у себя, как подтверждение даты отправки, чтобы при необходимости вы без труда доказали подачу декларации без нарушения срока. Можете отправить письмо с уведомлением. Когда налоговики получат конверт, распишутся в бланке, Почта России вернет по обратному адресу подписанное уведомления о вручении пакета.

- Через личный кабинет налогоплательщика на официальном сайте ФНС. Найдете сервис на главной странице сайта.

Способ удобен тем, что позволяет обойтись без получения справки 2-НДФЛ у работодателя. Не придется бегать по всем компаниям, если в отчетном году работали в нескольких местах. Если ваши наниматели уже отчитались за год как налоговые агенты по НДФЛ, сведения о доходах в личном кабинете появятся автоматически. Риск ошибиться в сумме или коде дохода в таком случае исключен.

Отвечаем на основные вопросы

Куда подавать декларацию для получения вычета?

За вычетом обращайтесь только в инспекцию по месту прописки.

Куда подавать 3-НДФЛ в случае обязательного декларирования?

Так же по месту прописки. По месту пребывания разрешают отчитаться тем, у кого нет регистрации по месту жительства.

Как подать декларацию без визита в ИФНС?

Сдать декларацию вправе ваш представитель по нотариальной или иной приравненной доверенности. Также допускается отправка по почте или через личный кабинет налогоплательщика на сайте ФНС. Последний способ не потребует дополнительных расходов на оплату услуг нотариуса и Почты России.

Источник: blogkadrovika.ru

Индивидуальный предприниматель представляет форму 3-НДФЛ за 2021 год: важные моменты

О том, на что должны обратить особое внимание индивидуальные предприниматели (ИП), применяющие общий режим налогообложения, при заполнении новой формы 3-НДФЛ, и поговорим.

В каких случаях индивидуальный предприниматель должен представлять форму 3-НДФЛ

Согласно п. 1 ст. 229 НК РФ налоговая декларация представляется налогоплательщиками, указанными в ст. 227 НК РФ, в соответствии с которой исчисляют и уплачивают НДФЛ и индивидуальные предприниматели.

Но не все ИП обязаны представлять декларацию по форме 3-НДФЛ. Она представляется ими только в следующих случаях:

- если ИП применяет общий режим налогообложения и уплачивает НДФЛ;

- если ИП применял спецрежим, но в течение налогового периода утратил на него право (например, ИП применял УСНО, но в связи с тем, что стоимость его основных средств превысила 150 млн руб., он утратил право на применение «упрощенки»);

- если ИП получил доходы, по которым физические лица исчисляют и уплачивают НДФЛ самостоятельно (п. 1, 3 ст. 228 НК РФ).

Отметим, что в НК РФ не содержится исключений для ИП, которые в налоговом периоде не вели деятельность или не получили никаких доходов: они также обязаны представить декларацию. «Нулевая» декларация будет состоять из титульного листа, разд. 1 и 2.

Срок представления декларации

Согласно п. 1 ст. 229 НК РФ налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, то есть за 2021 год ИП должен представить форму 3-НДФЛ не позднее 4 мая 2022 года (с учетом переноса выходных и праздничных дней).

В случае нарушения срока представления декларации по форме 3-НДФЛ индивидуальный предприниматель будет привлечен к ответственности.

Объективная сторона налогового правонарушения, ответственность за которое установлена п. 1 ст. 119 НК РФ, выражается в непредставлении в определенный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета.

Санкция указанной нормы предусматривает взыскание штрафа в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, определенного для ее представления, но не более 30 % названной суммы и не менее 1 000 руб.

Следовательно, при непредставлении налогоплательщиком декларации по форме 3-НДФЛ моментом начала рассматриваемого налогового правонарушения считается ближайший следующий за 30 апреля рабочий день соответствующего календарного года. Пункт 1 ст. 119 НК РФ не содержит четкого указания на момент окончания данного налогового правонарушения.

Особенности формирования приложения 3 при получении доходов от предпринимательской деятельности

В состав формы 3-НДФЛ, составляемой ИП, должно входить приложение 3 к декларации, которое заполняется по всем доходам, полученным от предпринимательской деятельности, а также используется для расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ, и авансовых платежей, исчисляемых в соответствии с п. 7 ст. 227 НК РФ.

Приложение 3 состоит из трех разделов, которые, в свою очередь, состоят из подразделов:

- «Расчет суммы доходов, полученных от предпринимательской, адвокатской деятельности и частной практики»;

- «Расчет профессиональных налоговых вычетов»;

- «Расчет авансовых платежей, исчисляемых в соответствии с п. 7 ст. 227 НК РФ».

Раздел 1

В разделе 1 производится расчет суммы доходов, полученных от предпринимательской деятельности.

Строки 010–100 заполняются по суммам доходов, полученных от осуществления соответствующей деятельности. По каждому виду деятельности эти строки приложения 3 заполняются отдельно. Расчет итоговых данных производится на последней заполняемой странице.

Код вида деятельности указывается в строке 010 в соответствии с приложением 4 к порядку заполнения декларации. Код предпринимательской деятельности – 01.

Сумма полученного дохода по виду деятельности указывается в строке 030.

Что касается расходов, то здесь возможны два варианта:

- отразить сумму фактически произведенных расходов в строке 040 с расшифровкой по строкам 041–044;

- указать сумму профессионального налогового вычета в строке 060.

В первом случае ИП приводит данные о фактически произведенных расходах, учитываемых при расчете НДФЛ:

- сумму материальных расходов (строка 041);

- сумму амортизационных начислений (строка 042);

- сумму расходов на выплаты и вознаграждения в пользу физических лиц (строка 043);

- сумму прочих расходов, непосредственно связанных с извлечением доходов (строка 044).

Обратите внимание: при заполнении налоговой декларации по форме 3-НДФЛ ИП может воспользоваться данными сводного бухгалтерского и налогового регистра – книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, которую нужно по-прежнему вести и заверять в налоговом органе (Письмо Минфина России от 16.04.2021 № 03-02-11/28766).

Напомним, что доходы, полученные физическими лицами – налоговыми резидентами РФ от осуществления предпринимательской деятельности, подлежат обложению НДФЛ в общем порядке с применением налоговой ставки, установленной п. 1 ст. 224 НК РФ.

Вместе с тем п. 1 ст. 221 НК РФ предусмотрено, что при исчислении базы по НДФЛ в соответствии с п. 3 ст. 210 НК РФ индивидуальные предприниматели имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, но не более суммы таких доходов от осуществления предпринимательской деятельности.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному гл. 25 «Налог на прибыль организаций» НК РФ.

В соответствии с п. 2 ст. 54 НК РФ индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, предусмотренном Минфином. Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей утвержден Приказом № 86н, № БГ-3-04/430.

При этом абз. 4 п. 1 ст. 221 НК РФ установлено, что, если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 % общей суммы доходов, полученной индивидуальным предпринимателем от своей деятельности (письма Минфина России от 17.11.2021 № 03-04-05/92880, от 12.11.2021 № 03-04-05/91510). Отметим, что данное положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей.

Соответственно, в случае если физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица и зарегистрированное в качестве индивидуального предпринимателя, не имеет документально подтвержденных расходов, связанных с предпринимательской деятельностью, заполняется строка 060.

Итоговые показатели

Итоги подводятся в строках 050–070:

- в строке 050 – указывается общая сумма дохода, которая рассчитывается как сумма значений строк 030 по каждому виду деятельности;

- в строке 060 – отражается сумма профессионального налогового вычета, которая рассчитывается как сумма значений строки 040 по каждому виду деятельности, или в размере 20% от общей суммы доходов, полученных от предпринимательской деятельности (строка 030 x 0,20), если расходы, связанные с деятельностью в качестве индивидуального предпринимателя, не могут быть подтверждены документально;

- в строке 070 – указывается сумма фактически уплаченных авансовых платежей по налогу (данный показатель приводится справочно на основании платежных документов).

Главы крестьянских (фермерских) хозяйств

Главами крестьянских (фермерских) хозяйств, у которых доходы от производства

и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации освобождаются от налогообложения в соответствии с положениями п. 14 ст. 217 НК РФ, заполняется строка 080: в ней указывается год регистрации крестьянского (фермерского) хозяйства.

Самостоятельная корректировка налоговой базы

Строки 090–100 подлежат заполнению только теми налогоплательщиками, которые произвели самостоятельную корректировку налоговой базы и суммы налога по итогам истекшего налогового периода согласно положениям п. 6 ст. 105.3 НК РФ в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам:

- в строке 090 – сумма скорректированной налоговой базы, если в отчетном налоговом периоде была осуществлена такая корректировка;

- в строке 100 – сумма скорректированного НДФЛ, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

Раздел 2

Строки 110–150 заполняются физическими лицами – налоговыми резидентами РФ, получившими доходы от источников, указанных в приложениях 1 и 2, – доход по гражданско-правовым договорам, в виде авторского вознаграждения и т. п. Раздел 2 заполняется отдельно по доходам от источников в РФ и по доходам от источников за пределами РФ следующим образом:

- в строке 110 проставляется код источника дохода 1 – если доходы получены от источников в РФ и 2 – если доходы получены от источников за пределами РФ;

- в строке 120 указывается общая сумма фактически произведенных и документально подтвержденных расходов по всем договорам гражданско-правового характера. При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода;

- в строке 130 отражается сумма фактически произведенных и документально подтвержденных расходов по всем источникам выплаты доходов, полученных налогоплательщиками в виде авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов. Также отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода;

- в строке 140 указывается общая сумма расходов по авторским вознаграждениям или вознаграждениям за создание, исполнение или иное использование произведений науки, литературы, искусства, за создание иных результатов интеллектуальной деятельности, по вознаграждениям патентообладателям изобретений, полезных моделей, промышленных образцов в пределах норматива;

- в строке 150 производится расчет общей суммы расходов, принимаемых к вычету, путем сложения значений показателей строк 120–140.

Раздел 3

В разделе 3 рассчитываются авансовые платежи по НДФЛ, уплачиваемые в соответствии с п. 7 ст. 227 НК РФ.

В строках 160–202 отражаются следующие показатели:

- в строках 160–162 – нарастающим итогом сумма полученных доходов от предпринимательской деятельности за первый квартал, полугодие, девять месяцев соответственно;

- в строках 170–172 – сумма профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за первый квартал, полугодие, девять месяцев соответственно;

- в строках 180–182 – сумма стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за первый квартал, полугодие, девять месяцев соответственно;

- в строках 190–192 – налоговая база для исчисления авансового платежа по налогу за первый квартал, полугодие, девять месяцев соответственно;

- в строках 200–202 – сумма исчисленного авансового платежа по налогу за первый квартал, полугодие, девять месяцев соответственно.

Формирование декларации по форме 3-НДФЛ

После формирования приложения 3 заполняется разд. 2, затем разд. 1 и титульный лист. Все остальные приложения заполняются только при необходимости, поскольку они не связаны с предпринимательской деятельностью. Например, если ИП нужно зачесть переплату по НДФЛ или вернуть ее на расчетный счет, то нужно заполнить приложение к разд.

1 «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц».

В разделе 2 отражается расчет суммы дохода, подлежащего налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет и (или) возврату из бюджета по доходам, указанным в поле 001 разд. 2 «Код вида дохода». Показатель 001 разд. 2 «Код вида дохода» заполняется в соответствии с приложением 3 к порядку заполнения формы 3-НДФЛ. Для доходов от предпринимательской деятельности предназначен код 07.

При определении суммы доходов, полученных налогоплательщиком в налоговом периоде, за который представляется декларация, отражаемых в строке 010, учитывается и сумма дохода от предпринимательской деятельности, указанная в строке 050 приложения 3 (по коду вида дохода 07).

После формирования разд. 2 можно заполнять разд. 1 декларации. Пункт 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением авансовых платежей и сумм налога, уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации)/возврату из бюджета» заполняется в отношении сведений о суммах налога, подлежащих уплате (доплате) в бюджет, и (или) суммах налога, подлежащих возврату из бюджета.

При заполнении строк 020–050 нужно учитывать следующее:

- данные строки не включают в себя сведения об авансовых платежах и суммах налога, уплачиваемого в соответствии с п. 7 ст. 227 НК РФ;

- эти строки заполняются после заполнения необходимого количества листов разд. 2 на основании произведенных в данном разделе расчетов.

После расчетов заполняются итоговые суммы налога за налоговый период – к доплате или уменьшению. Соответственно, заполняется либо строка 160, либо строка 170 разд. 1.

За налоговый период 2021 года индивидуальные предприниматели должны будут отчитаться по новой форме 3-НДФЛ. Декларация скорректирована в связи с внесением изменений в гл. 23 НК РФ.

При формировании данной отчетности нужно учесть, что обязательно заполняется приложение 3 к декларации по всем доходам, полученным от предпринимательской деятельности. Также оно используется для расчета профессиональных налоговых вычетов и авансовых платежей.

Отметим, что за 2021 год ИП должны представить налоговую декларацию по форме 3-НДФЛ не позднее 4 мая 2022 года (с учетом переноса выходных и праздничных дней).

Источник: www.audit-it.ru

Как подать налоговую декларацию через МФЦ

С открытием многофункциональных центров в населенных пунктах России, процесс получения государственных услуг гражданами существенно упростился, а уровень обслуживания заявителей вырос.

С недавнего времени к перечню услуг центра добавилась возможность подачи физическим лицом налоговой декларации 3- НДФЛ. В данной статье подробно рассматриваются правила подачи данного документа через МФЦ и основные нюансы заполнения декларации.

Кто должен подавать форму 3-НДФЛ

3-НДФЛ – документ, который обязаны предоставлять некоторые категории физических лиц в налоговый орган. К ним относятся граждане, которые получили:

- вознаграждение от других физических лиц, не являющимися налоговыми агентами (сюда включается также доход за аренду и найм жилья);

- доход от реализации личного имущества ( при условии, что в собственности оно находилось не меньше 3 лет);

- доход, который был получен из источников за рубежом;

- доход, который не облагался налогом;

- выигрыш в лотерею, игровые автоматы, тотализаторы и др.;

- вознаграждение, получаемое гражданином, как правопреемником автора произведений, изобретений и т.д.;

- недвижимость, автомобиль, акции и др. в качестве подарка от физ. лица;

- также к лицам, которые обязаны предоставлять ежегодную отчетность по вышеуказанной форме, относятся ИП и граждане, занимающиеся частной практикой.

Когда необходимо подать налоговую декларацию

Предоставлять отчет в налоговую службу необходимо ежегодно, а сроки подачи установлены единые для всех систем налогообложения.

Срок, в который необходимо подать налоговую декларацию, точно определен в ст. 229 НК РФ, а именно:

- лица, отчитывающиеся за доходы по прошлому году, обязаны подать декларацию до 30 апреля текущего года;

- лица, которые заинтересованы в получении налогового вычета, должны подать декларацию в текущем году, без учета временных рамок;

- лица, которые обязаны подать декларацию за прошлогодний доход и при этом получить налоговый вычет, должны подать отчет до 30 апреля текущего года.

В случае неуплаты налога или просрочки платежа, физическое лицо облагается штрафом в размере 5 процентов от неуплаченной суммы, за каждый месяц просрочки. Минимальная сумма штрафа составляет 1000 рублей (ст.119 НК РФ).

Как подать налоговую декларацию: пошаговая инструкция

Сейчас на территории РФ активно работают многофункциональные центры, в которых граждане могут получить большой перечень государственных услуг, оформить документы, проконсультироваться. Также в МФЦ физическое лицо может подать отчетность для налоговых органов по форме 3-НДФЛ. Для этого нужно:

- Собрать все требуемые документы.

- Предварительно записаться или получить талон электронной очереди во время посещения центра.

- На приеме консультанта заполнить декларацию, либо предоставить заранее заполненный бланк.

- Дождаться проверки документов сотрудником.

Какие документы нужны

Услуга может быть оказана, только если заявителем к обращению будут прикреплены все необходимые документы. При подаче декларации 3-НДФЛ при помощи специалистов в МФЦ нужно учитывать, что комплект необходимой документации чаще всего зависит от индивидуальных обстоятельств, но при этом включает в себя две основные позиции:

- паспорт гражданина РФ;

- справка о доходах 2-НДФЛ.

Если декларация подается с целью получения налогового имущественного вычета, дополнительно к декларации потребуется приложить:

- бумаги, подтверждающие факт приобретения недвижимости;

- платежные документы;

- документ, подтверждающий право собственности;

- акт приема-передачи имущества;

- кредитный договор и справку о выплате процентов (в случае заявления о вычете процентов при ипотеке)

Для получения социального вычета потребуется:

- договор на образование (копия);

- договор на лечение (копия);

- бумаги, подтверждающий благотворительное пожертвование;

- платежный документ;

- лицензия образовательного учреждения (копия)

- лицензия медучреждения (копия);

- бумаги, подтверждающие родство обучающегося и заявителя;

- документ, об осуществлении очной формы обучения.

ВНИМАНИЕ! В случае, если в процедуре участвует официальный представитель заявителя, получить услугу он сможет только при условии наличия нотариально заверенной доверенности.

Таким образом, перечень документов, которые требуются при подаче 3-НДФЛ определяется в соответствии с целями составления отчета. Все бумаги, необходимые для подтверждения права на вычет, подаются вместе с отчетом.

Сколько стоит подать 3-НДФЛ через МФЦ

Оплата за данный вид услуг в МФЦ не взимается, кроме того государством не предусмотрена оплата госпошлины.

Время предоставления услуги

В среднем данный вид услуг в МФЦ занимает 10-15 минут, этого времени достаточно для заполнения декларации, проверки сопутствующих документов специалистом и подачи их в налоговый орган. Повторный визит в учреждение не требуется.

В случае, если заявитель не только подает декларацию, но и претендует на получение налогового вычета, сроки рассмотрения его заявления могут составлять до 3 месяцев. При положительном решении, заявитель получает на банковский счет денежную сумму равную размеру вычета. В случае отказа, заявитель получает по почте акт с указанием причин.

Когда могут отказать в приеме 3-НДФЛ

В п. 28 Административного регламента налоговой службы приведены следующие основания для отказа в принятии декларации 3-НДФЛ:

- Отсутствие документа, удостоверяющего личность или отказ в его предоставлении по запросу специалиста центра.

- Отсутствие или отказ в предоставлении документов, подтверждающих полномочия физ. лица, являющегося представителем заявителя.

- Не установленная форма предоставляемой налоговой декларации.

- Выявленные ошибки в заполненной декларации.

- Обращение заявителя в МФЦ не по месту регистрации.

ВАЖНО! Порядок заполнения документа установлен приказом № ММВ-7-11/671. Декларация может быть написана от руки на бумажном носителе, либо распечатана на принтере черными или синими чернилами. Двусторонняя печать страниц, наличие ошибок, утеря сведений при скреплении их канцелярскими скрепками не допускаются.

Отказать в приеме декларации не имеют права если:

- В разделе ОТКМО есть ошибка;

- Отсутствует двухмерный штрих-код;

- Документ составлен и заполнен вручную;

- Есть задолженность по платежам.

В случае отказа в предоставлении услуги в МФЦ, заявитель в праве подать жалобу, в этой ситуации рекомендуется проконсультироваться со специалистом.

С 2018 года в МФЦ России появилась новая услуга для населения. Теперь физические лица могут подавать декларацию по форме 3-НДФЛ в отделениях центра по месту прописки. В данной статье были рассмотрены все особенности и нюансы данной процедуры.

Источник: ogosuslugah.ru