Налоговая декларация – это документ (как в письменной, так и в электронной форме), который содержит информацию о полученных за определенный период времени доходах и скидках, а также льготах, что распространяются на эти доходы.

Заявление подается налогоплательщиком в налоговые органы в указанные сроки согласно указанной формы. На основе данного документа производится контроль доходов для их последующего налогообложения.

Согласно действующему законодательству, декларация подается лицами, осуществляющими предпринимательскую деятельность без образования юридического лица. В их число входят индивидуальные предприниматели (нотариусы, репетиторы, адвокаты).

Замечание 1

Декларация подается даже в случае нулевого дохода по результатам конкретного расчетного периода.

Формирование декларации в системе 1С автоматизировано, нужно лишь правильно подготовить входные данные. Прежде всего, необходимо корректное введение всех необходимых параметров. Не рекомендуется делать проводки вручную. Это опасно тем, что нужно ввести большое количество информации, проверить ее и ничего не упустить. В противном случае могут возникнуть ошибки, которые будет трудно исправить или даже заметить.

2023 Как подать уточненную декларацию 3-НДФЛ в личном кабинете, отменить, удалить / Корректировка

Также нужно убедиться в том, что вы «закрыли» месяц. Закрытие необходимо делать в конце каждого месяца расчетного периода. Нужно проверить все операции за текущий месяц и сверить остатки по итогам операции. Если все хорошо – они должны быть нулевыми. Такие проверки рекомендуется делать на протяжении всего периода перед подачей декларации, чтобы потом у вас не возникало ошибок в последний день, которые срочно необходимо исправить.

В 1С 8 декларация формируется при помощи кнопки «Заполнить» в разделе «Отчеты». Вся рутинная работа выполняется вместо вас. От вас требуется только корректное заполнение всех данных перед выполнением операции.

«Уточненная декларация в 1С 8»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Сразу после создания декларации необходимо проверить суммы расходов (начиная со второго листа). Также после формирования декларации нужно встроенными функциями для проверки. Найти их можно в специальном меню «Проверка».

После того как вы все проверили и убедились в том, что декларация заполнена верно, можете отправлять ее в налоговую. Очень важно сделать вовремя, чтобы не нарушить указанных сроков.

Ошибки в декларации

Не всегда декларация подается без ошибок. Бывают такие ситуации, когда в расчетах возникли ошибки. Они возникают потому, что что-то неправильно записано, где-то что-то пропустили или не указали. Часто такие ошибки заметно не сразу. Иногда они выявляются только при тщательной проверке, иногда они говорят о себе сами, но позже.

А что, если декларация уже отправлена?

В случае, если после подачи декларации в налоговую были выявлены ошибки, которые влияют на размер налоговых обязательств, необходимо подать уточненную декларацию. Если сделать это вовремя, вы не получите никаких штрафных санкций и вас не обвинят в попытке скрыть свои доходы от налоговой. Наказание напрямую зависит от того, повлияли ли ошибки в декларации на размер налога, и если да, то насколько и в чью пользу.

Уточненная налоговая декларация ничем не отличается от обычной декларации, это тот же документ, но, как правило, с исправлениями после первой подачи.

Существует несколько нюансов насчет подачи уточненной налоговой декларации:

- если она была подана до окончания срока подачи налоговой декларации – это будет считаться обычной декларацией, поданной вовремя;

- если она была подана после окончания сроков подачи налоговой декларации, но до окончания срока уплаты самого налога, это не будет считаться попыткой обмана и плательщик освобождается от ответственности, если ошибка была обнаружена им до того, как налоговый орган сообщил ему о факте наличия ошибок;

- если уточненная декларация подается после того, как о наличии ошибок сообщает налоговая, вы можете быть привлечены к ответственности. В этом случае подача уточненной декларации будет вашей обязанностью.

Когда подается уточненная налоговая декларация

Законодательством никак не ограничивается период подачи уточненной налоговой декларации. Но подать ее как можно быстрее будет именно в интересах налогоплательщика.

Если декларация имеет ошибки, которые занижают сумму налога в меньшую сторону, подать декларацию нужно максимально быстро, чтобы избежать проблем и не быть привлеченным к ответственности, когда налоговая обнаружит эти ошибки.

Если декларация имеет ошибки, которые не повлияли на сумму налога или повлияли в большую сторону (когда вы переплатили в бюджет), подача уточненной декларации будет вашим правом, а не обязанностью. Вы можете сделать это даже спустя несколько лет.

Все ошибки в декларации налогоплательщик должен обнаружить самостоятельно. В противном случае, когда это сделает налоговая, все факты недочета и недоплаты в бюджет будут зафиксированы при первой же проверке.

В случае переплаты налога, подача уточненной декларации должна быть целесообразной. Если сумма незначительная, возможно, есть смысл отказаться от этого шага. Если вы решитесь это сделать, налоговая инспекция может сделать выездную проверку для того, чтобы проверить, что вы действительно правы и деньги вам нужно вернуть. Для этого необходимо предоставить ряд документов, на основе которых формировалась ваша уточненная декларация. Это непростой и длительный процесс, который следует выполнять только если вы действительно уверены в своей правоте, можете это подтвердить, и сумма переплаты является значительной.

Как подается уточненная налоговая декларация

Декларация должна подаваться согласно форме подачи, которая была актуальна на момент подачи основной декларации. Даже если это было несколько лет назад и с тех пор форма подачи изменилась, следует использовать именно актуальную на тот момент.

В уточненной декларации отображаются только новые показатели. Никаких сравнений или исправлений со старой быть не должно. Также нужно указать на титульном листе номер корректировки. На первой поданной декларации номер будет «0», каждое уточнение увеличивает этот показатель на единицу. Количество поданных уточненных деклараций никак не ограничено законодательством.

Вы можете подать их несколько за один расчетный период.

Рекомендуется вместе с уточненной декларацией подать пояснительную записку. Это не обязательно, но при первой проверке у вас все равно попросят эти объяснения. Нужно указать, какие ошибки и недостоверные сведения были в первичной декларации, в каких полях вносились исправления, как изменились суммы.

Исправление декларации в 1С 8

Рисунок 1. Исправление декларации. Автор24 — интернет-биржа студенческих работ

Исправление производится при помощи пункта «Корректировка поступления». Здесь нужно указать два параметра:

- вид операции – «Исправление в первичных документах»;

- отражать корректировку – «Во всех разделах учета».

В целом уточненная декларация ничем не будет отличаться от первичной. Нужно лишь заново сформировать ее в 1С при помощи самой программы и исправить номер корректировки на главной странице.

Рисунок 2. Корректировки в программе. Автор24 — интернет-биржа студенческих работ

При своевременной подаче уточненной декларации никаких проблем возникать не должно. Главное — вовремя выявить все ошибки и недочеты и сделать это до того, как налоговая сообщит вам о наличии таких ошибок в налоговой декларации. Чтобы уберечь себя от таких ошибок и проблем, необходимо своевременно проводить проверки и контролировать правильное ведение бухгалтерского учета. Так можно избежать проблем и привлечения к ответственности за уклонение от налогов.

Источник: spravochnick.ru

Как заполнить уточненную (корректирующую) декларацию 3-НДФЛ

Корректировка декларации 3-НДФЛ — это возможность дополнить отчет или, наоборот, удалить лишние графы. Как правильно вносить изменения в отчет и каковы последствия ошибок — в нашем материале.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

- Звонок по всей России бесплатный 8 800 350-94-43

Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

Прежде чем переходить к вопросам, как правильно подать корректировку по 3-НДФЛ, нужно разобраться в терминологии и нормах права. По теме декларации и ее уточнения действуют ст.80 и 81 Налогового кодекса России. Исходя из этих статей уточненная, или корректировочная, декларация — это отчет, поданный после обнаружения в первоначальной декларации ошибок, неполной информации или отсутствия информации. Причем с точки зрения НК РФ такие ошибки и информация делятся на 2 вида:

В первом случае установлена обязанность, т. к. это в интересах государственного бюджета. Во втором случае — право, т. к. это интересы гражданина, например, он ошибся в указании суммы к возврату или записал сумму НДФЛ большего размера, чем нужно, и т. д. Также ко второй ситуации относятся технические ошибки — например, неверный ОКТМО в декларации или код инспекции и пр.

Рассмотрим пошаговую инструкцию, как заполнить корректирующую декларация 3-НДФЛ на имущественный вычет. Что нужно знать:

- необходимо использовать ту версию бланка, который действовал в год, за который вы уточняете данные;

- отчет подается по месту постоянной прописки;

- можно подать бумажную либо электронную форму;

- к декларации необходимо приложить сопроводительное письмо с пояснениями и документы, обосновывающие исправления.

За 2021 год действует новая форма — вы можете загрузить ее по ссылке. А здесь находится версия программы для заполнения отчета на компьютера. Версии за 2021 и 2016 годы вы можете найти на этой странице.

Пример 1

Николаев Игорь подал в январе текущего года форму 3-НДФЛ, чтобы продолжить получение имущественного вычета за покупку дома. Он уже получил 1 300 000 рублей в прошлых годах и хочет получить оставшуюся часть. Его зарплата за 2021 год составила 500 000 рублей. После подачи декларации он вспомнил, что у него были расходы на лечение в размере 100 000 рублей, и теперь он хочет получить вычет за них.

Чтобы исправить отчет, Николаеву необходимо заполнить новый.

Важно! Изменить можно данные за 3 последних года, даже если вы уже получили за этот период вычет. Подавая корректировку, вы меняете КБК и сумма возврата засчитывается по измененным расходам.

Например, в 2021 году вы получили вычет за квартиру и в 2019 году подали корректировку, что получить возврат за лечение. Вам полученный вычет засчитают за расходы на лечение, а имущественный перенесут на следующий год. Тогда как наоборот сделать нельзя — только имущественный вычет можно переносить из года в год, остальные либо используются в допустимом периоде, либо списываются.

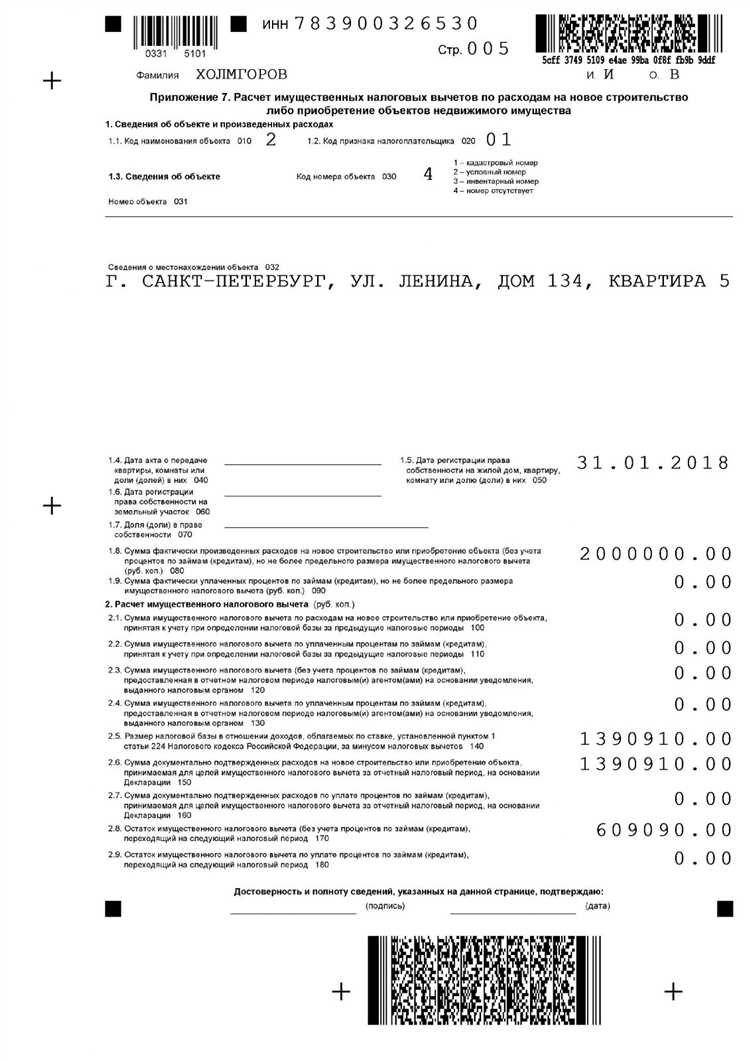

Как выглядела первая декларация Николаева:

- Титульная страница — корректировка «0», т. к. это первый отчет, никаких изменений в нем, разумеется, нет.

- Раздел 1. Здесь видно, что суть декларации — возврат уплаченного налога.

- Раздел 2. Из этого листа можно увидеть, каким образом возникла сумма возврата.

Образец заполнения корректирующей декларации 3-НДФЛ:

- У Николаева были расходы на лечение — 100 000, по ним можно вернуть 13 000 рублей. А он заплатил в бюджет 65 000, значит, у него еще остается уплаченный налог для возврата по линии имущественного вычета, следовательно, в бланк добавляются листы — Приложение 7 и Приложение 6.

- В Приложении 7 заполнение аналогично первой декларации, кроме нескольких важных строк.

- Так, в строке 140 записывается 400 000 вместо 500 000, т. к. база уменьшилась на 100 000, которые перетянул социальный вычет.

- В строку 150 дублируется новая сумма доступной базы — те же 400 000.

- Соответственно, меняется и остаток — 300 000 вместо 200 000, он записывается в строке 170.

- Добавляется Приложение 5.

- Здесь в графе 140 нужно указать свои расходы на лечение — 100 000.

- Эта же сумма повторяется в графах 180, 190 и 200.

- В Приложении 1 ничего не меняется.

- В Разделе 2 расчет остается прежним.

- Раздел 1 сохраняет тот же результат, т. к. сумма не изменилась, произошла только перемена мест слогаемых.

- В титульной странице одно изменение — ставится корректировка «1».

Уточненка по 3-НДФЛ подается со всеми документами, которые подтвердят изменения. В данном случае нужно приложить чеки на расходы по лечению, договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Желательно приложить сопроводительное письмо, чтобы проверяющие инспекторы быстрее осуществили камеральный контроль ваших документов.

Образец сопроводительного письма:

Вы можете скачать его отсюда.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Основания для корректировок

Налогоплательщик может ошибиться в адресе или указать прочую неверную информацию, занизить сумму налога, воздержавшись от представления полного размера доходов. В последнем случае плательщик налога должен направить повторные сведения в районную ФНС, во всех остальных вариантах у него есть такое право, но принудить к корректировке декларации его не смогут.

Пример. Если физическое лицо оформляет документы, чтобы ему перевели социальный вычет, и совершает ошибку, не включая полную сумму, потраченную на лечение, средства поступят из бюджета не в полном объеме. Чтобы налогоплательщику выплатили недостающие деньги, ему нужно повторно передать сведения декларации на основании данных того же налогового периода.

Статья 81 НК раскрывает понятие недостоверных сведений – это имеет место быть, когда плательщик налога ошибочно прописывает доходы, либо расходы, указывает неверные результаты деятельности предприятия, совершает ошибки в итоговых значениях сумм к уплате. В целом ошибками налоговики признают арифметические неточности, неверное указание налогового периода, стандартных кодов (например, при подаче сведений прописывается номер ИНН, также среди отметок могут присутствовать КПП, список КБК и другие унифицированные значения).

Как было сказано выше, уточненная декларация обязательно подается, если налогов вносится в бюджет меньше, чем нужно. При переплате следует взвесить все «за» и «против». Во-первых, некорректное отображение налоговой базы в данном случае является основанием для выездной проверки. Во-вторых, при переплатах в налоговые органы подаются сведения для уточнения (первичная, платежная документация, счета-фактуры, договоры с поставщиками, и т.д.). Иногда количество их довольно значительное и заниматься «уточненкой» стоит, если размер переплаты действительно наносит урон бюджету предприятия для конкретного налогового периода.

При подаче повторных сведений, связанной с переплатой налога, действует срок давности, равный 3 годам с момента «лишнего» платежа в бюджет – на это есть четкое указание в Налоговом Кодексе. Если уточненка подается для получения вычета НДС, это также актуально в течение 3 лет с момента принятия на учет соответствующей продукции, выполненных работ, имущественных прав, либо ввоза товаров в страну (данное положение вступило в силу в 2015 году).

При проведении камеральной проверки на достоверность первичной документации факт получения корректирующего отчета автоматически означает прекращение данной процедуры и назначение даты новой «камералки».

Для гражданина, который оформляет социальный вычет, желая вернуть часть средств на лечение, наличие неверных сведений, занижающих его фактические затраты, ведет к неполной компенсации из бюджета. Чтобы получить недостающую сумму в денежном выражении, нужно снова оформить декларацию – подать уточняющую форму в налоговую.

Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если неправильно заполнил декларацию 3-НДФЛ онлайн, то можно подать корректировочную тем же способом — в «Личном кабинете» либо на бумажном бланке. Форма и способ подачи не влияют на результат — они тождественны.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

Пример 2

Николаев Игорь подал декларацию за 2021 год в связи с продажей недвижимости, которой владел менее 3 лет. Выручка от сделки — 3 000 000 рублей. Он воспользовался имущественным вычетом в размере 1 000 000 рублей. Но затем решил предъявить расходы — 2 000 000 рублей.

Чтобы исправить ошибку в декларации 3-НДФЛ онлайн, следуйте инструкции:

- Откройте вкладку «Жизненные ситуации».

- Переходите к странице для представления отчета.

- Здесь вы можете заполнить его онлайн либо загрузить форму, заполненную в программе.

- Если заполнять онлайн, то вам нужно пройти 7 шагов.

- На первом же этапе вам нужно вносить изменения — на вопрос об очередности подачи нужно ответить «Нет».

- Появится строка для указания номера корректировки. Ставьте «1», если это ваша первая уточненная форма за этот период.

- Выберите доходы.

- Вычеты — если они у вас есть.

- Добавьте доходы — сначала источник.

- Выберите признак источника. Если ваш покупатель — обычный гражданин, то он — физическое лицо.

- Укажите имя покупателя.

- Потом сами доходы — в точности, как в первом отчете.

- Выручка имеет код 1510.

- Здесь осуществляется основная корректировка — изменение вычета. Вместо вычета по ст.220 выбирается вычет в виде расходов.

- Укажите расходы.

- Поверьте итоги и нажмите на кнопку «Далее».

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Какой номер корректировки указывать в первичной декларации?

Часто можно столкнуться с вопросом, как узнать номер корректировки 3 НДФЛ. Все очень просто. Если декларация, которую вы отправляете является первичной, то на титульном листе в ней ставится код 0—, далее по правилам номера корректировки следуют: 1,2,3,4 и т.д. Но не следует оставлять в первой декларации поле пустым, иначе документ будет недействителен.

Вносить корректировки в декларацию можно сколько угодно раз – это не запрещено, самое главное, чтобы в последней версии были указаны все источники дохода, а также причину оформления вычета.

Как правильно заполнить декларацию 3 НДФЛ

В интернете есть много порталов, которые позволяют бесплатно онлайн заполнить декларацию по форме. Надежнее всего пользоваться официальным сайтом налоговой службы. Пройдя в соответствующий раздел необходимо выбрать декларацию того года, который вы хотите задекларировать.

После нажатия «загрузить» на компьютер установится программа для создания деклараций 3 НДФЛ в соответствующей форме. После ее открытия необходимо будет выбрать все нужные параметры. Для некоторых полей программа предлагает несколько вариантов, другие нужно ввести полностью. Вся информация разделена по разделам.

Заполнение налоговой декларации можно доверить специалисту в этом вопросе. Но не у каждого частного предпринимателя есть свой бухгалтер, равно как и желание оплачивать услуги стороннего консультанта. А при самостоятельном заполнении бумаг неизбежно возникает множество вопросов, например: «какой ставить номер корректировки в декларации 3-НДФЛ?». Давайте разберемся в этой проблеме.

По сравнению с остальными данными, код корректировки кажется малозначимой информацией. Многие предприниматели, впервые столкнувшиеся с налоговыми документами и не желающие вдаваться в подробности, ставят его наобум. Но на самом деле, этот параметр очень важен. Именно по нему налоговый инспектор определяет, подаете ли вы первичную декларацию или документы, в которых содержится уточненная информация.

Почему важно правильно проставить номер корректировки в 3-НДФЛ? Что это дает? Данный номер позволяет плательщику:

- исправить ошибки и опечатки, присутствовавшие в первичном варианте декларации;

- задекларировать дополнительный доход, не указанный при первой подаче документов;

- создать документальную базу для получения налогового вычета.

Во всех этих ситуациях приходится подавать документы повторно. Следовательно, в каждой из новых редакций придется указывать соответствующий номер корректировки.

На самом деле, определить номер корректировки для данного типа документа проще простого. Посчитайте, сколько раз вы уже подавали декларацию в текущем отчетном периоде и отнимите от полученного числа единицу. Это и будет значение нужного вам показателя.

Важно! Даже при первичной подаче отчетности в налоговую службу, номер корректировки необходимо указывать в ней в обязательном порядке. Если декларация подается первый раз за период, в соответствующей графе ставится ноль

Далее – порядковый номер по указанной выше формуле. Как видите, все довольно просто. А чтобы не запутаться в порядке чисел, при заполнении документов держите под рукой копии предыдущей отчетности

Если декларация подается первый раз за период, в соответствующей графе ставится ноль. Далее – порядковый номер по указанной выше формуле. Как видите, все довольно просто. А чтобы не запутаться в порядке чисел, при заполнении документов держите под рукой копии предыдущей отчетности.

Также имейте в виду, что по стандартам ФНС указывать номер корректировки нужно в следующем виде «цифра-». То есть, для первичной декларации в соответствующей графе нужно будет поставить не просто ноль, а «0-». Первый уточненный вариант, соответственно, должен быть помечен «1-», и так далее. Нюансы оформления следует соблюдать, иначе документ могут попросту не принять.

К налоговой отчетности следует относиться очень аккуратно. Если вы обнаружили, что в первичной декларации вами были допущены ошибки, влияющие на размер НДФЛ, необходимо их исправить и подать уточняющие документы. Об этом говорится в ст.81 Налогового кодекса РФ. Там же указаны размеры штрафов, грозящих предпринимателям, не предоставивших уточненных данных, и оговорена необходимость камеральных проверок в случае обнаружения нарушений.

Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Условно можно выделить следующие сроки для представления уточненного отчета:

- до наступления крайнего дня подачи — в случае 3-НДФЛ это первый рабочий день мая;

- до наступления крайнего дня уплаты налога — подоходный налог уплачивается до 15 июля включительно;

- до обнаружения инспекцией ошибок и фактов неполноты сведений;

- до выездной налоговой проверки.

Если корректировка касается отчета, в котором нет суммы к уплате, т. к. по вычетам, то уточнение возможно круглый год, как и подача первоначальной формы. Срочность касается только случаев, когда есть сумму к уплате в бюджет.

Первый срок — единственный, при котором вы не попадаете под ст.119 НК РФ. Во всех остальных случаях вы совершаете налоговое правонарушение — несвоевременное представление отчетности, однако по ст.81 НК РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ рассматривается столько же, сколько обычный отчет, — 3 месяца. В день приема вашей корректировки проверяющий инспектор прекращает камеральную проверку старого отчета и начинает новую — по уточненной декларации.

Горячие вопросы при подаче уточненных налоговых деклараций

Уточненная декларация в обязательном порядке подается по любому налогу в случае, когда налогоплательщик самостоятельно обнаружил в ранее представленной декларации ошибку, которая привела к занижению суммы налога к уплате, а также при применении налогоплательщиком упрощенной системы налогообложения, в случае если организация продала основное средство до истечения срока, установленного п. 3 ст. 346.16 НК РФ. Во всех остальных случаях и неточностях в представленных данных подача уточненной налоговой декларации является правом налогоплательщика, но никак не его обязанностью.

Уточненная декларация представляется по той же форме, по которой представлялась первоначальная декларация. В уточненную декларацию нужно включить не только исправленные данные, но и все остальные показатели, в том числе и те, которые были изначально корректны.

При этом не стоит забывать, что если допущенная ошибка привела к занижению суммы налога к уплате, а срок уплаты уже прошел, то перед тем, как подать уточненную декларацию, следует заплатить не только сумму самой недоимки (дельту между уточнёнными и первоначальными данными по налогу), но и сумму начисленных за соответствующий период пеней. В противном случае, на налогоплательщика будет наложен штраф в размере 20% от суммы неуплаченного в срок налога. Также возможно, что предварительная уплата причитающихся сумм не сможет освободить от ответственности (если налоговый орган обнаружит ошибку раньше налогоплательщика, либо будет назначена выездная налоговая проверка).

Давайте разберем конкретные ситуации, которые могут возникнуть в действительности.

Какие есть сроки для подачи уточненных деклараций?

На практике широко распространено мнение, что подать «уточненку» можно только за период, не превышающий трехлетний срок. Однако это не совсем соответствует действительности. Согласно п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном в данной статье. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Однако в соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ.

Таким образом, подача «уточнёнки» может быть осуществлена за пределами 3-летнего срока, а вот возврат излишне уплаченного налога возможен только в пределах этого срока. Данное правило применяется и в отношении возврата (зачета) излишне уплаченных авансовых платежей (п. 14 ст. 78 НК РФ).

Итак, основания для возврата переплаты наступают с даты представления налогоплательщиком уточненной декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. Такой вывод сделан в Постановлении Президиума ВАС РФ от 28.06.2011 №17750/10.

Заявление о возврате суммы излишне уплаченного налога может быть подано налогоплательщиком в течение 3-х лет, начиная с даты фактического представления налоговой декларации за соответствующий налоговый период, но не позднее срока, установленного для ее представления в налоговый орган (т.е. срок может быть только более ранним, чем законодательно установленный). Дата фактического представления налоговой декларации подтверждается отчетом оператора, через которого сдается налоговая отчетность в электронном виде.

Определяем, грозит ли нам ответственность за представление «уточнёнки»?

Законодательством поощряется намерение налогоплательщиков (плательщиков сборов, налоговых агентов) самостоятельно выявлять допущенные ими искажения в отчетности и устранять их. Так, п. 3 и п. 4 ст. 81 НК РФ предусматривают условия освобождения от налоговой ответственности при сдаче «уточненки» к доплате, если соблюдаются следующие условия:

когда уточненная декларация представляется после истечения срока подачи декларации, но до истечения срока уплаты налога, при условии, что уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки;

когда уточненная декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, при условии, что одновременно соблюдаются следующие требования:

- уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период;

- до представления уточненной декларации налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени.

При этом необходимо отметить, что согласно многочисленным разъяснениям сам факт представления уточненной декларации с суммой налога, подлежащей доплате, еще не свидетельствует о занижении налогоплательщиком налоговой базы. В любом случае, чтобы привлечь лицо к ответственности должен быть установлен соответствующий состав налогового правонарушения (Письмо Минфина России от 04.02.2013 №03-02-07/1/2279; Постановление ФАС СЗО от 21.01.2014 № А05-1380/2013).

Кроме того, возможен вариант, что по соответствующему налогу у налогоплательщика по данным карточки «Расчеты с бюджетом» (КРСБ) числится образовавшаяся еще до уточняемого периода переплата, сумма которой в полной мере перекрывает суммы недоимки по «уточненке» и начисленных пеней, в таком случае штраф начисляться не должен. Ведь в соответствии с п. 20 Постановления Пленума ВАС РФ от 30.07.2013 № 57 налоговый орган вправе самостоятельно зачесть переплату в счет недоплаченной суммы налога.

В целом все ясно и просто: перед тем как сдать «уточненку» (после положенного срока) нужно заплатить суммы налога и пени либо подтвердить, что суммы переплаты по соответствующему налогу хватит покрыть образующуюся недоимку, нужно убедиться, что в отношении вашей организации (индивидуального предпринимателя) не назначена выездная налоговая проверка (а не знать об этом достаточно сложно, так как налоговый орган уведомляет о таком событии всегда своевременно и по всем имеющимся у него ресурсам), и мы получаем освобождение от штрафных санкций. Казалось бы, все предельно понятно, но что делать с туманной формулировкой «…до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений…».

Приведем ситуацию, когда вам могут грозить штрафные санкции.

Налоговый орган в ходе камеральной проверки направил налогоплательщику требование о представлении пояснений и внесении исправлений, из которого явно следует, что инспекторами были выявлены какие-то несоответствия, искажения, ошибки в декларации (например, часто распространенное явление — вопрос о несоответствии объема выручки по данным декларации по налогу на прибыль и данным деклараций по НДС). Конечно, такое требование не означает, что налогоплательщик непременно должен сдать «уточненку», скорее всего заданные вопросы объяснимы.

Но если есть понимание, что показатели в декларации действительно нужно исправить — потребуется «уточненка». И тогда вопрос о начислении штрафных санкций станет актуальным. При этом если уже получен акт камеральной проверки, где выявлена соответствующая ошибка, то штрафных санкций не избежать. А вот если такой акт не получен, то ситуация будет выглядеть достаточно спорно, ведь налоговый орган наверно знал о допущенной ошибке, когда направлял соответствующее требование о представлении пояснений. Как будут развиваться дальнейшие события предсказать достаточно сложно, всё будет зависеть от конкретных обстоятельств дела.

В любом случае стоит помнить, что для привлечения к ответственности, предусмотренной ст. 122 НК РФ, необходимо наличие установленных в ходе проведения выездной или камеральной налоговой проверки обстоятельств, свидетельствующих о совершении налогоплательщиком неправомерных действий либо неправомерного бездействия, повлекших незаконное занижение налоговой базы по налогу за определенный налоговый период, которое, в свою очередь, повлекло его неуплату за этот период.

Как отразится сдача уточненной декларации на ходе налоговой проверки?

Если уточненная декларация сдается до окончания проведения камеральной налоговой проверки за этот же период, то налогоплательщику необходимо учесть следующее:

проверка первоначальной (предыдущей «уточненки») прекращается, как и все контрольные мероприятия, проводимые в её рамках;

начинается новая проверка представленной декларации, соответственно, сроки её проведения обновляются;

налоговый орган может использовать в новой проверке те документы и сведения, которые были получены им в рамках прекращенной проверки, это относится и к результатам проведенных контрольных мероприятий;

даже если предыдущая проверка, в рамках которой было получено требование о предоставлении сведений, прекращена, запрошенные документы и пояснения стоит всё же представить, иначе вы рискуете стать привлеченным к ответственности в виде штрафа в размере 200 руб. за каждый непредставленный документ. Ведь ст. 88 и ст. 93 НК РФ не содержат норм об отзыве налоговым органом выставленного ранее требования в случае представления налогоплательщиком «уточненки». Такого же мнения придерживаются и суды (Определения ВС РФ от 12.11.2015 № 306-КГ15-14509, от 12.04.2016 № 306-КГ16-2522).

Если уточненная декларация сдается до окончания проведения выездной налоговый проверки за период, входящий в состав проверяемого периода, то проверку, конечно, на этом никто не закончит, а вот последствия будут зависеть от того, в какой именно момент будет сдана «уточненка».

Самый безболезненный вариант — сдать «уточненку» во время проведения проверки, т.е. до того момента, как налогоплательщику будет вручена справка о проведенной выездной налоговой проверке. В таком случае уточнённые данные в обязательном порядке будут учтены проверяющими в результатах такой проверки.

Имейте в виду, что к сдаче «уточнёнок» во время проверок налоговый орган относится с повышенным вниманием. Скорее всего в таком случае будет выставлено требование о представлении документов и пояснений на суммы уточнений. Запрошенные документы и пояснения должны быть представлены в течение 10 рабочих дней. Для подтверждения данных, внесенных в налоговую декларацию, налогоплательщик может дополнительно представить бухгалтерские справки, выписки из регистров налогового и (или) бухгалтерского учета и (или) другие документы, а также дать письменные пояснения в произвольной форме по заданным вопросам, чтобы подтвердить правомерность своей позиции.

Неясным остается вопрос, что произойдет, если уточненная декларация будет сдана уже после проверки. Например, после того, как налогоплательщик получит Акт выездной налоговой проверки или даже Решение о привлечении к ответственности за совершение налогового правонарушения. Конечно, говорить о том, что такая «уточнёнка» будет проанализирована в ходе проверки не приходится, ведь проверка будет уже закончена. Таким образом, у налогового органа будет право на выбор одного из следующих действий:

проведение дополнительных мероприятий налогового контроля после проведения выездной налоговой проверки (если ещё не было вынесено Решение о привлечении к ответственности за совершение налогового правонарушения);

назначение повторной выездной налоговой проверки, предметом которой станут именно уточнённые данные по декларации;

проведение камеральной налоговой проверки, если назначение выездной проверки сочтут нецелесообразным.

Будьте внимательны!

Имейте в виду, что представление уточнённой декларации может инициировать назначение выездной налоговой проверки за корректируемый период, в т.ч. повторной. В рамках этой повторной выездной проверки проверяется период, за который представлена уточненная налоговая декларация. При этом норма абз. 6 п. 10 ст.

89 НК РФ не исключает возможность проведения повторной выездной проверки уточненных налоговых деклараций по налогу на прибыль, в которых увеличена сумма первоначально заявленного убытка.

С помощью программной линейки продуктов компании Такском вы всегда гарантированно сможете быстро, надёжно и максимально удобно обмениваться документами с ФНС и другими контролирующими органами. Просто выберите удобный для себя тариф и присоединяйтесь к дружной семье абонентов Такском.

отчетность налоговая отчетность

Санкции за ошибку в 3-НДФЛ

Важно! Если вы подали корректировку до конца срока, установленного для представления отчет, действие считается своевременным, вы не попадаете под ст.119 НК РФ и вытекающие из нее санкции.

Если же срок прошел, то возможны следующие варианты:

- отчет подан до конца срока, утвержденного для уплаты НДФЛ по нему и до того, как гражданин узнал, что ИФНС выявила отсутствие сведений или их неполное отражение, а также ошибки в декларации, ведущие к уменьшению суммы налога, или ИФНС назначали выездную проверку;

- отчет подан после конца этого срока, но гражданин сделал это до выявления инспекцией ошибок и назначения выездной проверки и перед подачей оплатил недостающую часть налога и пеню;

- отчет подан после конца срока уплаты НДФЛ, но после проведения выездной проверки ИФНС не выявила ошибки и противоречия.

При отсутствии таких обстоятельств к вам могут быть применены ст.119 НК РФ — просрочка декларации, и ст.122 НК РФ — неполная уплата налога.

Итоги

- Если декларация 3-НДФЛ подана с ошибками или неполными сведениями либо их отсутствием, то можно подать уточненный отчет с пояснениями и новыми документами.

- Корректировочная декларация должна иметь ту же форму, что и первоначальная, и отличаться в содержании лишь в тех частях, которые были изменены.

- За ошибки вас могут привлечь к налоговым санкциям, но в случаях, указанных в ст.81 НК РФ, гражданин освобождается от ответственности.

- После корректировки 3-НДФЛ нужно ждать еще 3 месяца завершения новой камеральной проверки.

Как откорректировать форму

В Личном кабинете на официальном сайте ФНС можно откорректировать декларацию. Но бывает и так, что в уточненке тоже допущены ошибки. Тогда исправления делаются снова. Новая уточненная декларация аннулирует предыдущие заполнения.

Корректировки имеют свои номера. Они необходимы для того, чтобы внести ясность, какую по счету декларацию подает гражданин за один и тот же налоговый период. Для того чтобы проставить номер корректировки, есть специальная ячейка.

Первый экземпляр декларации – это цифра ноль в указанном окне, второй – 1, третий – 2 и так далее. Новые бланки деклараций под корректировки дают сразу три клеточки, цифра ставится в одной из них, а в остальные необходимо проставить ноли.

Коды корректировок необходимы для более простого понимания намерений налогоплательщика инспектором ФНС. Бывают случаи, когда гражданин вынужден составлять несколько деклараций, если ему нужно получить не один вычет.

Ячейка под номер корректировки расположена сразу же на первом листе.

Источник: zonapravosudia.ru

Как подать уточненную декларацию 3-НДФЛ в 2023 году и сделать корректирующую декларацию: подробная инструкция

Подача декларации 3-НДФЛ для большинства налогоплательщиков — ежегодная процедура. Однако, что делать, если за некоторый период вы доплатили налог в размере большем, чем необходимо, или наоборот, переплатили? В таком случае необходимо подать уточненную декларацию.

Уточненная декларация 3-НДФЛ содержит сведения о доходах гражданина за всю период действия декларации до представления уточненки. При подаче уточненной декларации налоговые органы примут во внимание ранее поданные декларации. Таким образом, если в уточненной декларации появятся новые данные, это отразится на налогах, которые необходимо заплатить или переплатить.

Если в ходе проверки вы узнаете, что доплатили налог больше, чем необходимо было, то у вас есть возможность сделать корректирующую декларацию, в которой нужно указать, какие данные были неверными. Корректирующую декларацию можно подавать только до даты окончания установленных законом сроков для подачи деклараций.

При оформлении уточненной или корректирующей декларации необходимо использовать специальный бланк налоговой декларации 3-НДФЛ, который можно получить в налоговых органах.

Определяем, какие документы нужно подать в зависимости от выбранного режима налогообложения (ОСНО, ЕНВД, УСН или ЕСХН) и за какой период необходимо подавать уточненную декларацию. При подаче уточненной декларации необходимо предоставить дополнительные сведения о доходах за указанный период.

Но не все так просто: подача нести узнать, какие проверки налоговых органов могут быть назначены для налогоплательщиков, подавших корректирующие декларации. Кроме того, налоговый вычет может быть ограничен, если налогоплательщик представляет уточненную декларацию позднее установленных сроков. Задержки с представлением уточненки или корректирующей декларации могут привести к наложению штрафов.

Поэтому, чтобы избежать нежелательных юридических последствий, мы подготовили подробную инструкцию, которая поможет всем, кто собирается подать уточненную или корректирующую декларацию 3-НДФЛ в 2023 году.

Подача уточненной декларации 3-НДФЛ и корректирующей декларации: как сделать?

Каждый налогоплательщик может подавать уточненную декларацию 3-НДФЛ в случае, если в первой декларации были допущены ошибки. Уточненная декларация подается до окончания срока подачи декларации или в течение трех лет со дня подачи первоначальной декларации.

Советуем: Адреса и телефоны судов в Нижнем Тагиле на 57 странице.

Если вы допустили ошибки в первоначальной декларации, уточняющей декларации можно использовать, чтобы скорректировать сведения. Но не забывайте, что при подаче уточненной декларации могут быть проведены дополнительные проверки, поэтому в первую очередь стоит убедиться, что данные в декларации указаны верно.

Если вы переплатили налоги по первоначальной декларации, то подача уточненной декларации позволит получить возврат переплаты. В случае обнаружения недоплаты по уточненной декларации, вы должны будете заплатить дополнительно.

Как подавать уточненную декларацию 3-НДФЛ и корректирующую декларацию? Необходимо заполнить соответствующий бланк, указав все данные, и представить его в налоговую службу. После обработки декларации налоговая служба определяет, есть ли переплата или недоплата по налогу.

При подаче уточненной декларации следует быть внимательным, потому что за неправильную подачу может предусмотрено штрафное или даже уголовное наказание. Также стоит отметить, что при подаче уточненной декларации сроки те же, что и для обычной декларации.

Для того чтобы избежать возможных ошибок, желательно обратиться за помощью в налоговую службу. Но если вы не хотите привлекать посредников, вы можете самостоятельно ознакомиться с порядком подачи уточненной декларации на сайте налоговой службы. Стоит отметить, что подача уточненной декларации не обязательно гарантирует полную ответственность в случае возникновения ошибок.

- Какие риски грозят при подаче уточненной декларации 3-НДФЛ и корректирующей декларации?

- Как отразится подача уточненных деклараций на проверках налоговой службы?

- Что делать, если вы сделали ошибки в первоначальной декларации?

- Какой бланк использовать для подачи уточненной декларации?

- Кто может подавать уточненные декларации и в какие сроки?

- Какие данные необходимо указывать в уточненной декларации?

- Есть ли возможность получить возврат переплаты по налогам через уточненную декларацию?

Уточненная декларация 3-НДФЛ: что это и когда ее подавать

Уточненная декларация 3-НДФЛ – это дополнительная декларация налогоплательщика, которая подается в случае, если в первоначальном декларировании были допущены ошибки или не были учтены некоторые доходы.

Если вы являетесь налогоплательщиком УСН и обнаружили ошибки в своей декларации 3-НДФЛ, то вы можете сделать корректирующую декларацию. Если же вы уже сдали декларацию, а затем обнаружили дополнительные доходы, то вам нужно подать уточненную декларацию 3-НДФЛ.

Советуем: Виды объектов недвижимости в России: что предписывает закон

Важно знать: уточненная декларация может быть подана только один раз и только в течение определенного срока, который определяется налоговым кодексом. Если вы не подадите уточненную декларацию, тогда переплаты по налогу не будут вам возвращены, а доплату вам придется сделать.

Зачем подавать уточненную декларацию 3-НДФЛ?

- если вы переплатили налог на доходы физических лиц;

- если вы доплатили недостающую сумму налога на доходы физических лиц;

- если при проверке налоговой инспекцией были обнаружены ошибки и требуются корректировки;

- если вы изменяли свой доходовый портфель в ходе года и хотите уточнить свои налоговые обязательства.

Важно понимать: если вы подадите недостоверную декларацию, то вам грозит ответственность за нарушение налогового законодательства.

Как подать уточненную декларацию 3-НДФЛ в 2023 году

Если вам необходимо уточнить сведения в декларации 3-НДФЛ за предыдущие годы, вы можете подать уточненную декларацию. Уточненка может понадобиться, если вы доплатили налог, переплатили его или не указали некоторые данные при подаче декларации. Также уточненка может быть нужна, если вы работаете на УСН и хотите указать дополнительные данные.

Ответственность за правильность и полноту данных, указанных в уточненной декларации, лежит на вас. Подавать уточненную декларацию необходимо в том случае, если данные в предыдущей декларации были неверными или неполными.

Сроки представления уточненной декларации определяются налоговым законодательством. Если у вас есть уточненные данные, вы можете использовать корректирующий бланк для подачи уточненной декларации.

Какие документы необходимо представить для подачи уточненной декларации, вы сможете узнать по запросу в налоговой инспекции.

Если вы хотите уточнить данные в ходе проверки, вы можете подать уточняющую декларацию, которая будет учитываться при рассмотрении вашего дела.

Важно помнить, что уточненная декларация должна содержать только уточненные данные, а не все данные, указанные в предыдущей декларации. Кроме того, уточненная декларация отразится на ваших налоговых обязательствах и может повлечь за собой дополнительные платежи или возврат средств.

Советуем: Травматический пистолет: лицензия на ношение и обязательная регистрация

Вам следует сохранять все документы и сведения, связанные с подачей уточненной декларации, в том числе квитанцию об оплате налога, чтобы в случае необходимости вы могли представить их налоговой инспекции.

Когда и как подавать корректирующую декларацию по 3-НДФЛ

Кто из нас не ошибается? И даже при подаче декларации по 3-НДФЛ могут быть допущены ошибки. Если вы обнаружили в своей уточненной декларации ошибки или забыли указать некоторые данные, то вам нужно сделать корректирующую декларацию.

Определяем, какие данные необходимо скорректировать и подаём уточняющую декларацию в налоговую инспекцию в сроки, которые указаны в налоговом кодексе. Обычно это 3 года со дня подачи исходной декларации.

Как подать уточняющую декларацию? Для этого необходимо использовать бланк декларации по 3-НДФЛ и указать в ней только те данные, которые требуется скорректировать. Если вы переплатили налог, то вам необходимо указать сумму переплаты и способ ее возврата.

При подаче корректирующей декларации не забудьте указать причину ее подачи. Представление уточненных данных не грозит штрафами, но от вас потребуют дополнительной доплаты, если в процессе проверки выяснится, что вы не указали все данные.

Какие сведения отразятся в новой уточненной декларации? Все данные, указанные в первоначальной декларации, а также все данные, которые будут добавлены в уточненной декларации, будут использоваться при расчёте налога.

Не совершайте ошибок при подаче корректирующей декларации по 3-НДФЛ и соблюдайте все правила!

Похожие записи:

- Как купить квартиру по переуступке и подать на семейную ипотеку по переуступке

- Вакансии в Центре занятости Ленинск-Кузнецкого: нашли работу с LeKuza

- Как попасть в Артек бесплатно в 2023 году: советы и стоимость путевки

- Как получить налоговый вычет на детей: подробная инструкция

- Военные сборы 2023: как проходить учения для запасных сил

- Оформление результатов инвентаризации: порядок, образцы документов и процедура составления акта

Источник: xn—-ftbfbbczrvu2c9e.xn--p1ai