Пожалуй, все покупатели зарубежной недвижимости задаются вопросом: «Как выгоднее перевести деньги за границу?» Абсолютное большинство выбирают банковский перевод. Это самая распространенная и надежная схема расчета.

Банковский перевод всему голова

Поскольку из России разрешено вывозить не более 10 тысяч долларов на человека, то наличными оплачивают лишь задаток, остальную сумму чаще всего перечисляют банковским переводом.

Деньги поступают непосредственно на счет продавца или на заграничный счет покупателя. Заявление на перевод средств подается после заключения договора Для этого нужно предоставить банку оригинал договора или его нотариально заверенную копию.

Для открытия счета в зарубежном банке обычно требуются анкета клиента, заявление на открытие текущего счета, заверенные копии российского и заграничного паспортов, рекомендация от любого российского банка. После проверки документов кредитная организация высылает подтверждение об открытии счета и свои реквизиты.

В течение месяца после открытия нужно сообщить об этом в российскую налоговую инспекцию во избежание штрафа за незаконный перевод денег за рубеж.

Минимальная сумма на счете зависит от требований конкретного банка и может варьироваться от 30 до 500 тыс. долларов. Ограничений на сумму перевода не установлено.

Так как переводится крупная сумма, ее проверят в отделе валютного контроля банка, который пропускает платеж. Если все документы в порядке, то этот процесс займет

При пополнении как российского, так и зарубежного счета требуется оплатить банковскую комиссию за перевод денежных средств — обычно 1%, но не более долларов. Уместнее воспользоваться услугами банка, имеющего представительство в России: в таком случае комиссия будет значительно ниже — до нескольких сотых процента.

Можно переводить средства из российского банка, не открывая счет. В этом случае кредитные организации в нашей стране обычно не требуют уведомления из налоговой инспекции о существовании счета за рубежом. Однако таким способом разрешается переводить на зарубежные счета не более 5 тыс. долларов в день.

Альтернативные варианты — пластиковые карты и дорожные чеки

Некоторые покупатели предпочитают пластиковые карты или дорожные чеки. Они просты и удобны в использовании.

Дорожные чеки и пластиковые карты в необходимой валюте можно получить в банке. Дорожные чеки больше подходят для оплаты крупных покупок, а пластиковые карты — для мелких расходов.

Как правило, оплата комиссии иностранных банков за обналичивание пластиковых карт и дорожных чеков существенно превышает затраты на банковские переводы. Дополнительные расходы на пользование пластиковой картой составляют %, дорожным чеком — % в зависимости от банка.

Кроме того, есть ограничения на размер обналичиваемой суммы,— обычно до 2 тыс. долларов в день.

«Серые» схемы

Поскольку для перевода средств с российского счета на заграничный требуется уведомить налоговую инспекцию, такой способ неудобен для тех, кто скрывает доходы. Такая же сложность ожидает и любителей дорожных чеков: эти платежные документы заносятся в декларацию, если сумма превышает 10 тыс. долларов.

В этом случае целесообразно использовать несколько способов сразу, например, одну часть денег перевести в зарубежный банк, не открывая счет в российском банке, а другую часть привезти с собой наличными. Покупателю полезно подключить друзей и родственников, сопровождающих его за рубеж.

Как повысить надежность: счет эскроу и банковский аккредитив

Хранение средств на счете эскроу — одна из наиболее безопасных схем расчета. В этом случае продавец и покупатель заключают с банком договор при участии третьего лица, на счете которого хранятся деньги. Держателем счета эскроу должно быть незаинтересованное лицо — юрист или нотариус. Продавец не может получить средства до тех пор, пока не будет зарегистрирован договор

Снять деньги могут либо продавец, либо покупатель, обязательно в присутствии держателя счета эскроу, либо всех троих. При этом риск мошенничества минимален. Если сделка не состоялась, незамедлительно вернет все средства покупателю, а в случае ее успешного завершения продавец получит всю причитающуюся ему сумму точно в срок. Кроме того, деньги на счете эскроу не подлежат арестам.

Другой вариант — банковский аккредитив. Суть в том, что покупатель не платит деньги сразу продавцу, а кладет их на счет в банке, который резервирует сумму до тех пор, пока продавец не подпишет договор и не зарегистрирует его в кадастровом управлении. Когда продавец выполнил все обязательства, средства перечисляют на его заранее открытый счет.

При использовании банковского аккредитива необходимо указывать в договоре полную стоимость сделки. А банк, в свою очередь, уведомляет налоговую инспекцию обо всех открытых счетах. Такой способ неудобен для покупателей с «серыми» доходами.

Источник: tranio.ru

Вдали от корсчетов: через какие банки еще можно перевести деньги за границу?

Из-за отключения иностранных корсчетов практически все крупные отечественные банки лишились возможности переводить деньги за границу. При этом страны постепенно ослабляют контроль международных транзакций. Какие банки еще проводят трансграничные платежи и сделают ли их доступнее меры властей?

—>

Сейчас с переводами за рубеж, по неофициальным данным, работают около 60 неподсанкционных банков. Из крупных, помимо Газпромбанка, это Райффайзенбанк, Росбанк и Юникредит банк. Во всех трех кредитных организациях отправить деньги за границу можно, если у вас уже открыт счет в валюте, причем обязательно долларовый. Максимальная сумма при переводах за рубеж еще с конца июня составляет 1 млн долларов в месяц.

Отличаются банки ограничениями на транзакции в конкретные страны. Росбанк, например, не работает с Австралией, Кубой, Канадой и Великобританией. Почти такой же стоп-лист, кстати, и у Газпромбанка. Райффайзенбанк не осуществляет переводы на Украину, в Бельгию и Латвию, а «Юникредит» доступен везде.

Различаются между собой также суммы перевода. В «Юникредите» минимальной суммы нет, но есть минимальная сумма комиссии. Вот, что нам рассказали о ней в самом банке:

«В отделении банка три процента от суммы перевода, минимум шестьдесят долларов, максимум триста долларов. В мобильном приложении комиссия будет два процента от суммы перевода, минимум шестьдесят, максимум двести пятьдесят долларов. Такой перевод может идти до пяти рабочих дней, и возможно взимание комиссии банка-корреспондента».

Райффайзенбанк минимальную сумму перевода установил. Причем она должна быть в валюте счета — от трех до пяти тысяч долларов.

«По исходящим банкам с долларами глобально какого-то ограничения нет. Минимальная сумма для отправки, если сами из личного кабинета будете делать, это три тысячи долларов, если в офис реквизиты подавать на подачу, там минимум пять тысяч долларов отправка. Комиссия при самостоятельном отправлении перевода из личного кабинета — два процента от суммы, наименьшая — шестьдесят долларов, максимум двести. Через офис — три процента от суммы, минимум — шестьдесят, максимум — двести пятьдесят».

Далеко не все банки, которые не подпали под ограничения, соглашаются на переводы по SWIFT. Тинькофф банк с июля до октября их прекратил, объяснив это невозможностью сохранять прежний уровень сервиса из-за требований западных контрагентов. Проблемы возникают при работе с банками-корреспондентами, которые сильно тормозят переводы.

К слову, из-за этого российские пенсионеры за границей вынуждены открывать счет в российском банке, чтобы получить выплаты. Или даже ездить в Россию. Хотя, если бы не корсчета, жителям США с российским паспортом с августа начала бы приходить пенсия и на иностранные счета. Американский Минфин накануне снял санкции с этого вида транзакций.

Возникают сомнения и относительно зачисления дивидендов российских компаний на счета в зарубежных банках. Российский Минфин их теперь разрешает, однако, по его указаниям, счет получателя должен быть открыт в «дочке» банка, откуда совершается перевод. То есть если вы отправили деньги в Сбербанке, то и получить его за границей тоже должны в Сбербанке. А у того осталось не так много отделений за рубежом.

Комментирует гендиректор инвестиционной компании «Инфраструктура России» Станислав Машагин:

Станислав Машагин гендиректор инвесткомпании «Инфраструктура России» «У Сбербанка по-прежнему есть дочерние банки, еще работают, наверное, в Белоруссии и в Швейцарии, там можно операции вести, но еще и Казахстан у нас есть. У ВТБ есть Армения, то есть те части банковского нашего сектора, которые не попали под полное ограничение, еще могут работать, это определенный бонус для российских банков. А в самом этом решении читаются и некие лоббизмы определенных инвесторов, которые знают, что они хотят, и в рамках общего тренда небольшого смягчения для этих инвесторов сделали такую уступку, повторюсь, такой вариант подходит не для всех».

Впрочем, в условиях экономического кризиса далеко не все российские компании будут готовы в принципе выплатить акционерам дивиденды, как «Газпром», который в июне отказал в выплате инвесторам впервые с 1998 года.

Источник: www.bfm.ru

Сервис денежных переводов за границу: что это такое и как работает в 2022 году

Санкции, ограничения SWIFT-переводов, невозможность оплаты иностранных сервисов с российских карт и ситуация с переводами через российскую границу в целом явились причинами появления альтернативных услуг.

На рынке появились предложения — перевести деньги за границу физическому лицу и оплатить зарубежные сервисы. Теперь стало возможно оплатить зарубежные сервисы, заплатить за обучение сына или купить швейцарские часы или сервер Hetzner в Германии.

Как сейчас работают обычные способы перевода денег за границу

- 22 российских банка находятся под санкциями и не осуществляют SWIFT-переводы за рубеж;

- Банки, которые работают со SWIFT, испытывают проблемы с переводами — платежи идут до 1 месяца и могут вовсе не дойти до адресата из-за отказа иностранного банка принять платёж из России;

- Зарубежные системы и сервисы переводов, такие как WesternUnion, PayPal и MoneyGram больше не работают с клиентами из РФ или переводят деньги только внутри России;

- Валютные переводы через зарубежные счета ограничены по сумме — не больше 10 000 долларов;

- Золотая Корона, Юнистрим и Contact переводят деньги из России только в некоторые страны. В основном, это СНГ, Прибалтика, Греция, азиатские страны.

- Можно выпустить карту Visa или Mastercard за границей, но придётся потратиться на поездку в нужную страну или платить посреднику, который сделает всё за вас.

- Картой платёжной системы Мир не получится оплатить зарубежные сервисы или онлайн-покупки. Ей удобно пользоваться только в России или ближнем зарубежье.

- На криптовалютных переводах клиенты бирж или обменников теряют до 10% от суммы только на конвертации. А ещё есть мошенники, которые получают деньги на счёт, а перевод не делают. Есть и другие подводные камни, например, взломы протоколов , мошенничество с криптой и NFT в Discord , фейковые биржи и обменники .

На переводы денег зарубеж в иностранной валюте есть ограничения. Если у вас счёт в российском банке, в месяц можно переводить за границу через SWIFT до 1 млн долларов США — себе или другому физ. лицу. Для повседневных нужд этого лимита хватит, но если вы решите купить дорогую недвижимость за рубежом и заплатить валютой, могут возникнуть проблемы.

Обо всех актуальных способах переводов через границу мы честно рассказывали в прошлой статье . После ее выхода работы у нас заметно прибавилось — до 20-30 сделок в сутки. Пришлось работать сверхурочно, но мы выжили без потери качества обслуживания и скорости, а даже наоборот, нарастили опыт и съели собаку.

Расскажем, почему появились сервисы денежных переводов, для чего они нужны, объясним на пальцах схему работы и как работаем мы в NoWall . Вы узнаете о самых популярных переводах, о том, как происходит перевод, а также самые необычные случаи из нашей практики.

Что в статье:

- Для каких целей пользуются сервисами денежных переводов

- Объясняем на пальцах как работает схема переводов через границу

- Как организована работа сервиса NoWall

- Варианты доставки денег по Европе и всему миру

- На чем и сколько зарабатывают сервисы переводов

- Какие услуги перевода денег и оплаты за рубеж оказывает NoWall

- Какие бывают проблемы с переводами и как мы их решаем

Для каких целей пользуются сервисами денежных переводов

Из-за того, что россиян стали насильно отлучать от привычных западных товаров и сервисов, появился спрос на услуги переводов за рубеж и оплаты покупок оттуда. А где спрос, там и предложение. Так появились сервисы денежных переводов за границу, которые работают без санкций. Их используют, если нужно:

- оплатить картой покупки в зарубежных интернет-магазинах;

- сделать перевод родственникам, которые живут за границей или перевести деньги на свой счёт в зарубежный банк;

- продлить подписки на уже привычные иностранные сервисы;

- оплатить таргетированную рекламу в заблокированных Роскомнадзором социальных сетях;

- оплатить обучение в зарубежных странах — своё, детей или внуков;

- купить ценные бумаги или недвижимость в недружественной стране.

Предложений по оплате онлайн-сервисов на сегодняшний момент много. Сервис NoWall оказывает более широкий комплекс услуг — от переводов в любой валюте разными способами, до оплаты инвойсов из-за рубежа. Россиян пытаются отрезать от товаров американского и европейского производства, а мы помогаем пользоваться привычными сервисами и торговыми марками.

Объясняем на пальцах как работает схема перевода денег зарубеж

Анатолий живёт в России и хочет купить новенький iPhone в США. Максим — российский эмигрант, который живет в США и хочет перевести деньги на родину, родителям. Если они друзья, то смогут договориться о равноценном обмене: Анатолий передаст деньги родителям Максима, а тот купит ему iPhone на ту же сумму и отправит его в Россию. Если же они незнакомы, ребятам понадобится посредник, который выступит гарантом и поможет им обоим. Посредник примет деньги от Анатолия из России и от Максима из США, а потом рубли Анатолия поступят родителям Максима, а доллары Максима используют для покупки iPhone Анатолию.

При поиске посредника высок риск нарваться на мошенника и остаться без денег и без смартфона.

А если суммы разные и Анатолию нужно отправить 1000$ из России, а Максиму — 20000$ в Россию? Значит у посредника должны быть оборотные средства.

Наш сервис объединяет несколько компаний и физических лиц, которые используют свои оборотные средства. Мы покупаем клиенту iPhone за свой счёт, а он возмещает сервису потраченную сумму в любой валюте + комиссию.

Как организована работа сервиса NoWall: перевести деньги за границу физическому лицу или как оплатить зарубежные покупки

Общение с клиентом начинается с того, что он обращается к нашему боту в Телеграм .

Приветственное сообщение от бота

Бот уточняет, какая услуга интересует человека

Далее к переписке подключается живой менеджер.

Это ваш менеджер Олеся

Техника работы с клиентом зависит от того, какой вопрос нужно решить.

Например, вам из России нужно сделать перевод 1000$ вашему дяде в США. На день рождения, благодарность за будущее наследство и так далее…

1.Согласуйте с дядей, как ему удобно получить перевод:

- Перевод по номеру карты — от 30 до 60 минут

- Wise по адресу электронной почты — от 30 до 60 минут

- Перевод SWIFT — от 2 часов до 2 дней, СБ-ВС выходные

- Перевод SEPA по номеру IBAN — от 1 часа до 1 дня, СБ-ВС выходные

2. Олеся делает расчет по курсу биржи Binance, так как он максимально приближен к реальности. Присылает вам расчет, в котором указан курс, комиссия и сумма к оплате.

3. Вы выбираете, куда отправить деньги: Сбербанк, Тинькофф, СБП, USDT. Совершаете перевод.

4. Присылаете Олесе реквизиты получателя, то есть те, которые вы согласовали со своим дядей.

5. В течении 120 минут с нашего счета перевод будет отправлен дяде по указанным реквизитам, а вы получите подтверждение об отправке.

Часто перевод доходит за 2 минуты

Если дядя совершает перевод вам в Россию, например, на карту, то мы также сделаем расчет и предложим способы оплаты на наши европейские счета:

- SWIFT перевод

- SEPA перевод по IBAN

- Wise (у вас должен быть аккаунт)

- USDT

Сроки переводов смотрите выше. Здесь в расчете используем курс Сбербанка.

Когда денежные средства поступили на наш европейский счет, мы еще раз делаем перерасчет по нынешнему курсу Сбербанка и в течении 120 минут отправляем перевод на карту в РФ.

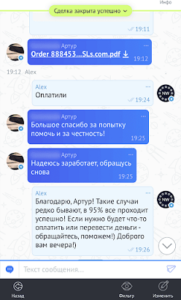

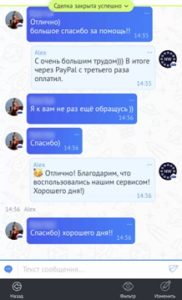

Как только перевод дошел, вы радостно сообщаете об этом в чат. Сделка закрывается.

Если вы молчите, Олеся на следующий день уточняет дошел ли перевод и после ответа закрывает успешно сделку. Не огорчайте Олесю, напишите ей.

Варианты перевода денег за границу

Сервис NoWall осуществляет зарубежные переводы денег разными способами:

- С одной банковской карты на другую — платёж проходит мгновенно.

- Через финасово-технологическую компанию WISE — деньги доходят до адресата за пару минут. Чтобы отправить этой системой у клиента должен быть аккаунт WISE.

- Через SEPA — платёжную систему для переводов в евро. Работает на всей территории Европы. Срок исполнения операций — 1 сутки.

- Через SEPA Instant. К платёжной системе подключены не все европейские банки. Платежи принимают в евро, транзакция происходит мгновенно.

- SWIFT-переводы — система непрямых платежей, когда валюта отправителя отличается от национальной валюты банка-получателя. Срок зачисления денег — 2-3 дня.

Можем отправлять деньги через систему PayPal, системы денежных переводов, банки, в которых у нас открыты счета:

- Revolut;

- Bunq;

- Raiffeisen;

- Monese.

Если у получателя счет в том же банке, то перевод совершается практически мгновенно

Зачем так много способов платежей? При отправках средств клиента нередко происходят сбои, деньги могут заморозить на счёте или прислать отказ в транзакции. За счет своих оборотных средств NoWall может провести оплату другим способом.

| Если деньги не уходят через TransferGo, мы отправим перевод через Remitly или Revolut. В результате, клиенту не придется ждать дольше нескольких часов. |

Чтобы перевести деньги в другую страну, достаточно выбрать способ платежа и его направление, а реализацию мы возьмем на себя. Работаем не только с США и Европой. Можем отправить перевод в 60 стран, включая Японию, Китай, африканские государства.

На чем и сколько зарабатывают сервисы для перевода денег

Сервис, понятное дело, живет на % от переводов.

| “6-15% комиссии за перевод — вы что там курите?” |

Кто-то считает, что комиссия за перевод высокая. Спорить не будем. У вас всегда есть выбор. Снова обращаем внимание на статью , где мы разобрали все доступные на сегодняшний день варианты переводов, и вы можете на свой страх и риск протестировать любой.

К нам обращаются, когда нужна надежность и оперативность.

Стоимость услуг складывается из того, что все операции по переводам и оплате сервисов и покупок для клиентов мы проводим вручную. Первый контакт клиента с сервисом идет через телеграм-бота, а потом с вами работает живой оператор. И заявки обрабатывает тоже человек, а не программа. Оборотные средства и замороженные деньги при сбоях тоже настоящие.

Автоматизация процессов помогла бы сократить расходы и снизить цены, но в любом случае маленькая компания не может тягаться по оснащенности с крупными банковскими корпорациями. А ручной труд всегда стоит дороже машинного. И главный плюс для клиентов это:

В сервисе переводов денег за границу NoWall быстрая и качественная техподдержка.

Если у вас возникнет проблема с переводом или оплатой, вы не получите в ответ стандартную отписку по скрипту от бота. К проблеме сразу подключится живой специалист, который будет делать всё , чтобы решить вопрос быстро и в пользу клиента. В этом отличие, например, от техподдержки WISE, где ответа можно ждать неделями. Или от самой популярной европейской системы переводов STRIPE, алгоритмы которой будут требовать подтвердить происхождение денег, а при отсутствии доказательств могут заблокировать счет.

| У нас всё честно и открыто — если ваш платеж не пройдет, мы вернем деньги за 24 часа. |

В редких случаях сделать перевод не получается никак, тогда мы возвращаем деньги

Какие услуги перевода денег и оплаты за рубеж оказывает NoWall

Вот для чего к нам приходят клиенты:

- Переводы денег за рубеж — самая популярная услуга последних месяцев, начиная с марта, когда против России стали усиливать санкции. Средний чек — 3-4 тысячи €, 99% платежей проходят успешно.

- Оплата инвойсов и товаров из-за рубежа. Стандартные системы денежных переводов, типа Золотой Короны, такие услуги не оказывают. А мы можем и делаем. Средний чек по операции — от 1 000 $ до 10000 $.

- Виртуальные карты — стабильно популярный запрос. Это удобно, когда нужно оплатить небольшую сумму в 50-500 €. Выпускаем карту за 15 минут, расплачиваться ей за любые зарубежные сервисы типа Амазона можно в течение суток после выпуска. Один клиент может заказать сразу несколько карт, оформленных на разных людей. Если оплатить с виртуалки не получается, мы запрашиваем логин и пароль для ввода или платим через PayPal.

- Переводы в криптовалюте — редкость, но люди приходят сразу серьезными запросами. Суммы как правило начинаются от 5 000 $. Самая крупная операция — клиент из РФ оплатил криптовалютой эквивалент 165 000 € за работу сервера Hetzner в Германии. Кстати, это направление ещё наберёт популярность — программы и сайты, которые используют отечественные серверы, например, AmoCRM, работают нестабильно.

Еще пример работы:

Клиент оплачивал люксовые часы стоимостью около 10000 евро во Франции.

У него был вариант получить реквизиты виртуальной карты. Для оплаты картой нужно входить под VPN, необходимо ввести адрес биллинга по инструкции, которую мы даем при выпуске карты.

Чтобы клиент быстрее получил свой товар, мы оплатили покупку сами. Покупка прошла в течении часа, клиент остался доволен.

Какие бывают проблемы с переводами и как мы их решаем

Как мы писали выше, в банках и системах не редкость сбои, отказы, ошибки, поэтому не обходится без сложных ситуаций. Не верите — попробуйте сами. Иногда приходится приложить немало усилий, чтобы помочь клиенту. Но у нас все решаемо:

- Не смогли сделать перевод на карту в Марокко — мы запросили банковские реквизиты для перевода через SWIFT и всё получилось.

- Не получилось перевести деньги от физлица — получилось сделать перевод от нашей европейской компании.

- Ошибки в реквизитах — просто уточняем реквизиты, вносим правильные и платёж проходит как по маслу.

Был случай, когда человеку надо было оплатить обучение в США. Деньги ушли, а получателю не приходят. Мы связались с клиентом, потом написали в поддержку банка. И так несколько раз. В итоге отменили платеж и заплатили за обучение со счета своей компании.

Если перевод не пройдёт с первого раза, будем повторять попытки до победного