Текущий счёт в банке – это счёт, предоставляемый физическим либо юридическим лицам для различных финансовых операций. Его разновидностью выступает расчётный счет. Пользователь банка может использовать его в таких целях: хранение и обналичивание денег, оплата коммунальных услуг, перевод, получение или отправка средств. Главная привилегия такого счёта заключается в оперативном управлении сбережениями, то есть возможность снятия денег в любой момент без ограничений сроком.

Открытие счёта

Чтобы узнать, как банк открывает текущий счёт, рассмотрим пример с Альфа-Банком. Открытие счёта можно легко произвести онлайн через Интернет. Такая процедура не займёт много времени у пользователя. Первое, что нужно сделать, – зайти на основную страницу официального сайта Альфа-Банк, а далее нажать «Открыть счёт».

Есть возможность открыть счёт в предоставленных семи денежных валютах, три самых востребованных – рубли, доллары и евро. В каждом пакете услуг на выбор предоставляются валюты. Огромным плюсом в такой регистрации является скорость и возможность сразу же перейти к использованию счёта.

Как открыть текущий счет?

Альфа-Банк позволяет переводить средства со одного счёта на другой в разных валютах. Дополнительно можно пересылать проценты с депозита на текущий счёт.

Процедура открытия счёта

После того, как человек предоставляет необходимые бумаги, банк открывает счёт с уникальным номером. Согласовываются все вопросы касательно процентов за установленные услуги, сроков поступления денег на счёт, их снятия и использования средств клиента по его распоряжению, а также другие подобные операции. Далее составляется соглашение (договор с клиентом). Выполнив вышеуказанный процесс, владелец имеет полное право проводить любые действия со своим счётом, но учитывая предписания в договоре.

Текущий счёт и его разновидность

Расчётные и текущие счета имеют как свои схожие свойства, так и отличительные черты. Например, характерными признаками текущего счёта являются:

- пополнение и снятие средств производится исключительно в офисе банка;

- на оставшиеся деньги не начисляются проценты (в некоторых банках допускаются исключения).

Такой счёт открывают учреждениям, а также организациям, которые не участвуют в предпринимательской деятельности. Таким образом, главной целью текущего счёта является проведение расчётов, учитывая ранее поставленный план организации.

Если произвести привязку текущего счёта к банковской карте, то это предоставит возможность проводить операции с депозитной либо кредитной картой. Поэтому пользователь сможет использовать свои сбережения, когда захочет. Но всё же, текущий счёт является самым надёжным для хранения больших денежных сумм.

Расчётные счета является разновидностью текущего. Их открывают:

- физическим лицам, но без юридического образования;

- юридическим лицам с коммерческой деятельностью;

- органам управления;

- всем предприятиям, кроме кредитных.

Начисляемый процент на счёт

В операции банков, связанных с текущими счётами, входит:

- принятие и зачисление денежных средств;

- выполнение желаний клиента относительно его средств;

- предоставление чековых книжек;

- следование политике банка – неразглашение информации по операциям;

- консультация клиента и другие действия со счётом.

Проценты от текущего счёта обычно не начисляются, однако банк может ввести эту услугу для своих клиентов. Отличие, например, от депозитного счёта заключается в самих процентах. При депозите начисляется больший процент, однако снятие денег невозможно раньше оговорённого срока. То есть, текущий счёт позволяет получать финансы в любое время, но под малый процент.

Источник: investtalk.ru

В каком банке и как открыть валютный счет? Валютные счета для физических и юридических лиц

В банках совершаются различные финансовые процедуры. Там можно открыть валютный счет. Он необходим тем, кто часто осуществляет расходные операции в иностранной валюте. Можно переводить деньги и в рублях, но тогда требуется оплатить комиссию за конвертацию валюты. О нюансах открытия валютного счета рассказано в статье.

Зачем требуется

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание. Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Оформление

Валютный счет – лицевой счет физического или юридического лица, который оформлен в иностранной валюте. Он предназначен для хранения и передвижения денег. Но сейчас есть возможность открытия мультивалютного счета. Получается, что можно хранить не только отечественную, но и иностранную валюту, а также получать наличные и платить за покупки в этой валюте без конвертации.

Открыть валютный счет несложно. Главной задачей является выбор банка. Предложений на рынке финансовых услуг много, поэтому потребуется потратить некоторое время на изучение банковских сайтов. Обычно сведения об условиях обслуживания есть на официальном сайте, но можно сходить в отделение и получить консультацию у специалиста.

Чтобы открыть валютный счет, потребуется подготовить:

- паспорт;

- заявление-анкету;

- сумму для первого взноса.

В большинстве организаций для оформления этого достаточно. Открытие происходит быстро и без сложностей. Действующие клиенты банка могут пользоваться услугами учреждения благодаря интернет-сервисам. При оформлении счета можно получить пластиковую карточку, которая будет к нему привязана. Как правильно открыть счет в Сбербанке читайте в этой публикации: http://fb.ru/article/184302/valyutnyie-scheta-v-sberbanke-dlya-fizicheskih-lits-kak-otkryit-schet.

Выбор счета

Физическим лицам банки предлагают несколько вариантов открытия валютных счетов, включая депозитные. Получается, что все могут открыть вклад в иностранной валюте. Сделать это можно для получения процентов. Ставки по депозитам отличаются, но обычно они составляют 0,1 – 3 % в год. Валютный счет для физических лиц позволяет получить доход при хранении денег определенное время.

А при досрочном распоряжении средствами прибыль не начисляется.

Есть третий вид – мультивалютный счет, с которым можно получать прибыль от колебаний курса валют. Часто банки предлагают его оформить в рублях, долларах или евро. Клиенту можно самому управлять финансами, к примеру, если будет рост курса доллара, то пользователю можно перевести свои средства в доллары.

Особенности оформления

Почти все банки предлагают оформить валютный счет для физических лиц. Но прежде чем его оформить, следует ознакомиться с предложениями нескольких финансовых учреждений:

- цена открытия и годовое обслуживание;

- комиссия за процедуру;

- сбор за пополнение;

- функция дистанционного управления.

Актуальные сведения находятся на официальном сайте. Там же есть информация и об оформлении валютного счета. Перед оформлением необходимо ознакомиться со всеми нюансами, чтобы потом не возникало сложностей.

Сбербанк: условия

Валютный счет в Сбербанке – выгодное дело. Процедура осуществляется как в офисе, так и через интернет. В данном случае можно открыть депозитный или текущий счет в иностранной валюте. Ставки могут быть в пределах 0,01 – 1,25 % в год. Сроки размещения денег на счету могут быть от месяца до нескольких лет.

В Сбербанке валютный счет бывает универсальным и до востребования. Они отличаются тем, что депозит до востребования не имеет сроков, а универсальный действителен 5 лет, а затем пролонгация договора выполняется автоматически. Ставка на остаток 0,01 % в год. Оформить текущий счет можно в разных валютах – долларах, евро, японских иенах, канадских долларах, шведских кронах, фунтах стерлингов.

Чтобы открыть депозит, нужно обратиться в отделение Сбербанка, где и подписывается договор. Платы за оформление и ведение нет, минимальная сумма составляет 5 долларов или средства, равные этому показателю. Число пополнений и снятий не ограничено, при этом баланс должен быть не меньше неснижаемого остатка в размере 5 долларов.

«ВТБ» Москвы

В этом банке действует 1 предложение по валютному счету – текущий без начисления процентов. Оформить его можно в рублях, долларах, евро. Минимальной суммы нет, а срок – бессрочный. Отсутствуют ограничения относительно пополнения и снятия наличных средств.

Подача заявки выполняется в офисе банка или интернет-банкинге, если физическое лицо является клиентом «ВТБ-24». В этом случае должен быть доступ к личному кабинету. Удаленные операции выполняются быстрее.

«Кредит Европа-банк»

В этом банке валютный счет оформляется в евро, долларах, турецких лирах и фунтах стерлингах. Нужно лишь иметь паспорт, а оплата услуги равна 10 условным единицам. Обслуживание стоит столько же. Плату не взимают для действующих вкладчиков и заемщиков. За переводы платят 1-10 % от суммы.

Можно получить дебетовую карточку для распоряжения денежными средствами.

Банк позволяет оформить текущий счет в любой валюте. Можно выбрать 1 из 4 пакетов услуг – «Эконом», «Оптимум», «Комфорт» и «Максимум плюс». Разница состоит в цене пакета услуг. Чем выше стоимость, тем больше возможностей предоставляется. Клиенты могут пользоваться услугами бесплатно при открытии счета для перечисления основного дохода.

По условиям обслуживания, банк может открыть счет в любой валюте: рублях, долларах, евро. Начисляется доход до 7 % на остаток. Можно оформить карту и использовать дистанционные сервисы. Валюту переводят в любую нужную форму.

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard ® MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Для юридических лиц

Все компании, осуществляющие предпринимательскую деятельность, имеют право на заключение контрактов с иностранными партнерами. В данном случае требуется наличие валютного счета, к примеру, долларового. Оформление данной услуги допускается в том случае, если финансовая организация имеет на это специальную лицензию.

Валютный счет организации позволяет:

- проводить операции с деньгами других стран;

- осуществлять финансовые сделки, субъекты которых находятся в другой стране;

- перечислять деньги по экспорту и импорту товаров;

- получать кредиты длительностью не больше полугода;

- получать пенсию, зарплату.

За всеми поступлениями банк тщательно следит. Как только средства зачисляются на счет, поступает уведомление. За 15 суток требуется передать документы по произведенной операции в финансовую организацию.

Чем отличается валютный счет от расчетного

У них есть разница. Ватные используют для расчетов в денежных единицах других стран. При этом предоставляется SWIFT код, который применяют для взаимодействия с иностранным банком.

А обычный расчетный счет открывают для ведения расчетов с партнерами в рублях. Он является «кошельком» для всех компаний. Благодаря ему осуществляются многие финансовые операции, по которым составляется отчетность по работе фирмы.

Выгодные предложения

Где открыть валютный счет для юридических лиц? Действуют предложения от следующих банков:

- «Точка». За открытие и ведение не взимается плата. Цена перевода составляет 20-30 долларов.

- «Модульбанк». Открытие и ведение бесплатное. Плата за перевод равна 300 – 3 000 рублей.

- Сбербанк. Оформление счета стоит до 2 600 рублей, а ведение – 1 700. Перевод стоит 0,25–8 % от суммы.

- «Тинькофф». Открытие и ведение бесплатное, а за 1 операцию взимается 0,15–0,2% от суммы.

- «Эксперт Банк». Оформление и ведение – 0 рублей. Перевод стоит от 150 рублей.

Это лишь популярные предложения, но есть и другие. В любом случае следует внимательно ознакомиться с условиями, а только потом приступать к оформлению счета. Подробнее с тарифами можно ознакомиться на официальных сайтах банков. Обычно финансовые организации не берут плату на открытие счета, если юридическое лицо уже присутствует на РКО в банке.

Документы

Валютный счет для организации оформляется по правилам банка. Сначала надо собрать документы. Требования к ним могут отличаться. Но обычно организациям нужно предоставить:

- заявление, составленное по форме банковского учреждения;

- договор;

- ИНН;

- учредительные бумаги;

- выписку из ЕГРЮЛ/ ЕГРИП;

- карточка с образцами подписей и оттиска печати;

- паспорта лиц, которые могут пользоваться счетом.

Если счет оформляется в банке, в котором уже ведется обслуживание, то список требуемых документов уменьшается. В данном случае менеджер попросит заполнить заявление и подписать договор.

Когда открыт счет за пределами страны, то в течение 7 дней надо оповестить об этом ФНС. Иначе может быть выписан штраф в сумме 5 тыс. рублей. При оформлении счета в России банк сам уведомляет налоговую.

Юридическому лицу необходимо:

- выбрать подходящий банк;

- проконсультироваться по поводу открытия счета в валюте;

- собрать документацию;

- открыть 3 аккаунта: текущий, транзитный, специальный;

- подписать договор.

Так происходит оформление в большинстве банков. После прохождения всех этапов можно пользоваться счетом для выполнения нужных операций. По любым операциям можно обращаться к представителям банка.

Где же лучше оформить счет? Каждый может выбрать подходящий вариант с приемлемыми для себя условиями. Но важно учитывать, что некоторыми банками взимается плата за обслуживание, а другие этого не делают. К тому же иногда можно получать доход от личных сбережений.

Горячие темы. Это обсуждают:

Последние новости:

Источник: www.audit-it.ru

Что такое счет в банке

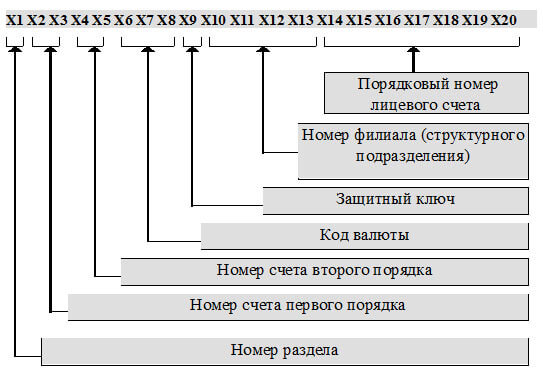

Счет в банке – это безналичный оборот денег, а также их аккумулирование с конкретной целью. Представляет собой учетную запись как часть бухгалтерской системы. Позволяет регистрировать финансовые операции. Отличается разнообразием: расчетный, депозитный, валютный и другие. Визуально – числовой код, способный сказать многое.

Расшифровка

Длина – 20 цифр. Такое положение действует с 1998 года. Номер счета нельзя воспринимать с точки зрения математического числа. Это числовой код, где каждая группа цифр что-то значит:

1–3 45 6–8 9 10–13 14–20

- 1–3 – цифры, дающие понять, кто и зачем открыл счет. Например, 402 будет обозначать платежи в бюджет муниципалитета;

- 45 – цифры, расшифровывающие назначение денег;

- 6–8 – обозначение валюты счета. Рубль – 643, доллар – 840, евро – 978;

- 9 – контрольный символ, служащий проверкой корректности р/с. Вычисляется по специальному алгоритму;

- 10–13 – идентификатор подразделения банка. Код 0000 свидетельствует о том, что р/с открыт в головном офисе;

- 14–20 – цифры лицевого счета, открываемого на каждого, кто вступает с банком в кредитные, депозитные и валютные отношения.

Приведенная информация в большей мере представляет интерес для профессионалов. Хотя и другим такие знания также будут полезны. Если знать, что обозначают цифры счета, то с первого взгляда можно, например, определить его вид и валюту.

Виды

Клиентами финансовых учреждений выступают физические и юридические лица, что накладывает свои особенности. Если клиент – физическое лицо, то движение средств по его счету не должно иметь отношение к предпринимательской деятельности. Применительно к юрлицам и ИП добавляется другой нюанс – требуется бухгалтерское сопровождение, что связано с функционированием налоговых структур.

Типов счетов много. Разделяются по назначению, видам валюты, сроку действия, целям использования и т. д. Остановимся подробнее на тех, что получили наибольшее распространение.

Расчетный

Коммерческий инструмент. Учитываются денежные операции, инициируемые юрлицом и ИП. Еще называется счетом до востребования, что связано с доступностью денежных средств. Можно снять в любой момент. Не предназначен для использования как источник пассивного дохода.

Операции проводятся только в национальной валюте.

Применительно к хозяйствующим субъектам открывается там, где зарегистрировано предприятие. Законодательство допускает открытие нескольких таких счетов, где один устанавливается как основной. Востребован в целях:

- зачисления выручки от коммерческой деятельности;

- выполнения кредитных обязательств перед банками;

- расчета по зарплате и другим платежам.

Текущий

При ответе на вопрос о том, что такое банковский счет этого вида, мы повторимся. Перед нами все тот же расчетный счет, но применительно к физическим лицам. Еще одно название – лицевой счет. Открывается для возможности проведения расчетных операций вне поля предпринимательства. Позволяет:

- своего рода автоматизировать выплату постоянных платежей благодаря работе банковских служащих;

- упростить использование средств на счете благодаря привязанной к нему пластиковой карты;

- оформлять платежи в отношении третьих лиц;

- конвертировать денежные знаки в иностранную валюту без операции по получению наличных.

Депозитный

Ориентирован на хранение денежных средств. Банк принимает деньги и обязуется вернуть полученную сумму через установленное время, что соотносится с выплатой процентов. В течение времени действия депозита доступ к деньгам невозможен. В крайней ситуации клиенту разрешается воспользоваться своими деньгами, но это сопряжено с оплатой штрафа.

Накопительный

Объединяет в себе текущий счет и депозит. Используется как источник дохода. Банк начисляет проценты. В то же время его отличие от депозита заключается в том, что клиент свободно распоряжается своими деньгами. Пополняет в любое время или проводит частичное снятие средств.

Большая свобода в этом случае приводит к уменьшению процентной ставки.

Карточный

Управление денежными средствами посредством «пластика». Это лицевой счет клиента, к которому привязывается любое количество банковских карт. С его помощью фиксируются все проводимые транзакции. Не надо путать с номером карты.

Ссудный

Используется для кредитов. Открывается тогда, когда выдаются заемные средства, что подтверждается соответствующим договором. Предназначение – учет и контроль того, как выдаются и возвращаются средства банка.

Именной

Привязка к конкретному человеку. Доступ к деньгам возможен только при условии, что будут предъявлены соответствующие документы, способные подтвердить личность.

Номерной

Надо знать шифр и цифровой код. Эта информация известна клиенту банка и избранным работникам. Получить доступ к денежным средствам может любой, кто знает заветные цифры.

Приведенный список неполный. Существует еще достаточное количество способов организации безналичных расчетов: валютный, транзитный, целевой, бюджетный, без пополнения и др.

Что нужно для открытия счета в банке

Самая простая процедура открытия, когда такая необходимость возникает у физического лица. Достаточно сделать следующее:

- Посетить офис банка. С собой прихватить паспорт и ИНН.

- Составить заявление.

- Заключить стандартный договор.

- Оплатить обслуживание, если это предусматривает тариф банка.

В случае с кредитным счетом можно обойтись и без личного визита. С помощью формы на официальном сайте или посредством услуг почты отправляются копии документов. После чего на связь выходит сотрудник банка и уточняет некоторую информацию.

Что касается юридических лиц, то для них это более сложный процесс. Потребуется подготовка объемного комплекта документов и учета целого ряда нюансов.

Вывод

Банковский счет – вид учета. Это некая бухгалтерская форма, заполнение которой связано с финансовыми операциями. Любая транзакция фиксируется. При этом пластиковая карта выступает лишь как связующее звено. В зависимости от вида такого счета обеспечиваются те или иные условия.

Источник: znatokdeneg.ru