Отказ от страховки после получения кредита — невыгодное для кредитного учреждения мероприятие, поэтому банки иногда не разъясняют клиентам, какие права у них есть и какие обязанности появляются после подписания договора о займе. Говорят о том, что любой гражданин может в любое время вернуть деньги по страховому полису. Так ли это на самом деле и какие нюансы следует учитывать?

Обязан ли заемщик страховать жизнь, здоровье, имущество

У каждого, кто хочет получить банковский заем, в какой-то момент обязательно возникает вопрос: обязательна ли страховка при кредите если ее все же оформили. Ответ на него неоднозначен – все зависит от того, какой кредит вы намерены получить:

- Если это потребительский заем, то страховые полисы – добровольные. Кредитор будет предлагать застраховать жизнь или здоровье клиента, но сам клиент не обязан соглашаться. Это прямо сказано в Федеральном законе от 21.12.2013 № 353-ФЗ. Заставить вас дополнительно платить никто не вправе.

- По-другому звучит ответ на вопрос, можно ли отказаться от страхования кредита, полученного на приобретение недвижимости (ипотека 6 %) – тут клиент обязан застраховать то имущество, которое собирается купить за деньги банка. Это требование Федерального закона от 16.07.1998 № 102-ФЗ.

Какие виды страховок вернут

Потребитель вправе вернуть обратно платежи в случае расторжения договора, к которому оформляли страховку.

Можно вернуть деньги, отказавшись от страховок по кредитам, которые относят к добровольным, – это:

- от кражи и финансовых потерь;

- ценных вещей;

- покупки квартиры (титульное);

- жизни и здоровья;

- от потери основного и дополнительного доходов.

Она возвращается по кредитным картам, по наличным или товарным кредитам.

Какие страховки не вернуть

Возврату не подлежат обязательные виды:

- ОСАГО;

- страховка недвижимости для ипотеки и ссуд под залог недвижимости.

По этим статьям вернуть деньги, отказавшись от страховки по кредиту, не получится даже через суд.

В какие сроки можно отказаться от договора страхования

Прежде чем описывать алгоритм отказа, обратим внимание на один нюанс. Законодательство составлено таким образом, чтобы кредиторы не пострадали, и если вы напишете заявление на отказ от страхования жизни после получения кредита, банк аннулирует прежний договор и составит новый, по которому размер ставки по займу или ипотеке выше.

Заранее посчитайте, какой вариант для вас более выгодный.

Поскольку за навязывание услуг предусмотрен штраф (по ч. 2 ст. 14.8 КоАП РФ организацию наказывают на 20 000 рублей), во многих банках сразу оговаривают возможные условия выдачи денежных средств клиентам, в том числе условие, можно ли отказаться от страховки по кредиту, и прочие вопросы, косвенно касающиеся выдачи денег. В таком случае у заемщиков появляется возможность еще до подписания договора решить, покупают они полис и платят меньше процентов или им выгоднее отказаться от нее, но платить более высокие проценты банку.

Допустим, вы решили, что хотите платить и по страховому полису, и по кредитному договору, а спустя некоторое время передумали. Обратитесь в банк с просьбой пересмотреть условия предоставления денег – ниже мы приводим алгоритм. И запомните правило: если вы обратитесь в течение 14 календарных дней после подписания договора, вам должны вернуть страховую премию в полном размере. Если пойдете в банк после этого срока, то сумма сокращается пропорционально сроку действия. 14 календарных дней — и есть так называемый период охлаждения, когда заемщик вправе подумать и решить, какие условия для него более выгодные — с полисом или с повышенной процентной ставкой.

Правило относительно периода охлаждения, касающееся отказов от страховок по кредитам, работает в отношении всех добровольных видов: жизни, здоровья, финансовых рисков.

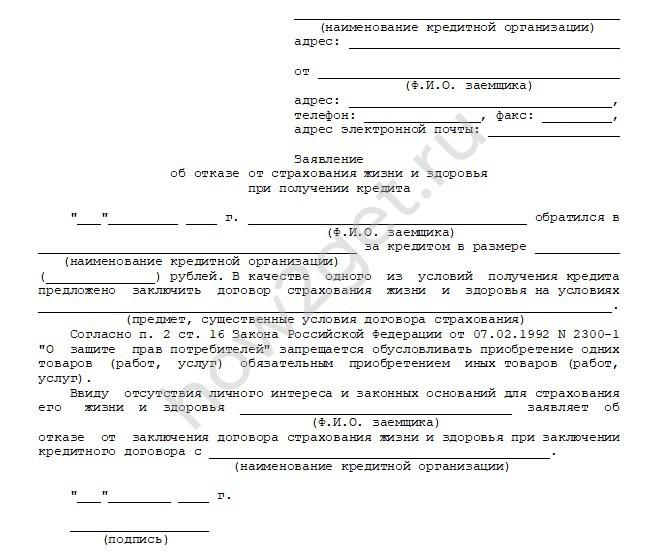

Ваш алгоритм действий при отказе

Для отказа подайте заявление в банк, где ранее оформили договор займа или ипотеки. День обращения станет датой прекращения действия контракта.

Заявление пишите в свободной форме, но мы предлагаем уже готовый шаблон. Заполните его на компьютере либо, после распечатывания, от руки.

Вот как выглядит рекомендуемый юристами бланк:

Если вы решили заполнить шаблон на компьютере, помните, что подписывает документ обязательно лично заемщик.

Возврат при досрочном погашении кредита

Если вам навязали страхование, но сам займ удалось погасить досрочно, как отказаться от страховки по кредиту и вернут ли уплаченные средства?

Поскольку страховой полис оформлялся на полный срок оплаты кредита, а закрыт он досрочно, значит, заемщик вправе вернуть обратно часть денег.

Это актуально для ситуации с полным досрочным погашением: кредит взяли на 4 года, за страховку выплатили 50 000 руб. Долг погасили за 2 года. На последующие два года она уже не нужна, и правомерно требовать от банка возврата в размере 25 000 рублей.

Такая оптимистичная ситуация возможна, если в договоре заемщика и в правилах страхования (где указывается условия и регламент) прописана возможность частичного возврата страховой премии. Но если в правила включен пункт о невозможности частичного возврата страховой премии при условии досрочного погашения долга, увы, деньги вернуть не получится. В таком случае заявление в суд не даст никакого результата.

Договоры составляют так, чтобы подвести человека к необходимости застраховаться: без полиса процентная ставка выше. Если договор, предлагаемой банком, не содержит пункта о возможности возврата страховки, взвесьте все «за» и «против». Просчитайте, в каком случае вы теряете меньше:

- если берете кредит под повышенный процент (отказываетесь от полиса)

- или оформляете займ со сниженной процентной ставкой (полис включен), но готовы потерять страховые взносы, если планируете погасить его досрочно.

Когда и как обращаться в суд

Если компания отказывается возвращать деньги после того, обращайтесь в суд. Отказ в выплате во многих случаях неправомерен, но страховщики исходят из того, что не многие люди рискнут тратить деньги, нервы и время, чтобы доказать свою правоту в суде.

Разумно решить вопрос в судебном порядке в следующих ситуациях:

- Человек оформил договор страхования. В течение 14 дней решил отказаться от страховки после получения кредита и написал заявление о возврате средств. Если компания ответила отказом или оставила заявление без ответа, смело обращайтесь в суд. Когда клиент отказывается в период охлаждения, она возвращается без лишних проблем.

- В случае отказа страховщиком вернуть вам деньги вы вправе взыскать с него неустойку за отказ вернуть деньги добровольно, штраф в размере 50 % (согласно статье 13 Закона о защите прав потребителей) плюс, пусть и незначительную, но компенсацию морального вреда.

- Если кредит погашен досрочно, требуйте частичного возврата за неиспользованный период кредитования.

- Есть возможность запустить судебный процесс, даже если подключили коллективный договор страхования. При условии, что заявление об отказе от страховки подается в течение 14 дней с момента заключения договора. Многие банки используют коллективную программу, чтобы клиент не мог воспользоваться своим правом отказа от страховки в течение периода охлаждения.

При положительном исходе дела судебные расходы будут возмещены заемщику.

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией — более 15 лет.

Последние публикации автора

- 2023.05.11 Льготы. КомпенсацииНа какой срок можно брать больничный, чтобы не потерять в оплате

- 2023.04.28 ШколаСобираем документы для поступления в школу в 1 класс в 2023 году

- 2023.04.24 АлиментыЧто такое соглашение об уплате алиментов и как его составить правильно

- 2023.04.13 НедвижимостьКак переоформить квартиру или машину на другого человека

Скачать образцы документов

Законы все время меняются, но мы стараемся поддерживать статью в актуальном состоянии. Если вы увидите неактуальную информацию, пишите в комментарии — это поможет редакции быстрее обновить статью.

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Источник: how2get.ru

Юридическая социальная сеть

24.5к

24.5к

Как отказаться от страховки и сохранить пониженную процентную ставку по кредиту?

«Голь на выдумки хитра!» — именно эта поговорка пришла мне на ум при беседе с очередной клиенткой по возврату страховки, навязанной Банком при оформлении кредита. Почему? Потому что некоторые Банки стали в условиях кредитного договора прописывать, что в случае отказа заёмщика от страховки, процент по кредитному договору повышается.

Законно ли это? Вполне. Ведь никто не отменял свободу договора – ст. 421 Гражданского кодекса РФ. Единственное условие, которое должны соблюдать Банки – это дать возможность выбора заёмщику страховой компании, в которой он желает быть застрахованным. Естественно, такого права Банки лишают и «навязывают» свою страховую компанию.

Но мы решили побороться с Банком и сделать всё по-своему. И вот что нам удалось.

При оформлении кредита в ПАО «Промсвязьбанк» страховка была оформлена в ООО «СК «Ингосстрах-Жизнь». Срок страхования – 84 месяца, сумма – 92 614,011 руб.

Посчитав, что данное страхование абсолютно невыгодно для клиентки, было принято решение отказаться от него в «период охлаждения». И нами было направлено заявление о расторжении договора страхования и возврате уплаченной страховой премии.

Банк длительное время не возвращал страховую премию. Но в один прекрасный день сотрудник Банка пригласил мою клиентку для беседы. Беседа заключалась в том, что заёмщика пытались заставить подписать новый договор и грозили не вернуть страховую премию без его подписания, в котором и слова не было об обязанности застраховаться в целях снижения процентной ставки по кредитному договору. Хорошо, что клиентка не стала действовать самостоятельно, не подверглась угрозам со стороны сотрудника Банка, а сначала позвонила мне и рассказала всю ситуацию. Я отговорила её подписывать новый кредитный договор с уже повышенной процентной ставкой и убедила бороться дальше.

Дело в том, что в заявлении на заключение Договора об оказании услуг в рамках Программы добровольного страхования «Защита заемщика» было указано, что заёмщик вправе самостоятельно, без уплаты Комиссии предоставить все необходимые документы и заключить договор страхования в отношении своей жизни и/или здоровья со Страховщиком или с любой иной страховой организацией по своему выбору, осуществляющей страхование данного вида и соответствующей требованиям Банка.

В силу Кредитного договора, в течение срока действия Договора Заемщик вправе осуществить личное страхование. Этим же Договором предусмотрено, что при условии личного страхования Заемщика, процентная ставка по Договору устанавливается в размере 10,4 % годовых.

Так, мы направили заявление о расторжении договора страхования, и практически сразу моя клиентка оформила полис страхования от несчастных случаев «Защита семьи» с АО «АльфаСтрахование». Данная страховая компания аккредитована и соответствовала требованиям Банка, о чем указано на официальном сайте ПАО «Промсвязьбанк». Тут нужно внимательно смотреть сайт Банка и подбирать страховые компании, которые были аккредитованы Банком.

Заключив договор страхования с АО «АльфаСтрахование», мы обратились в ПАО «Промсвязьбанк» с копией и оригиналом полиса страхования, чтобы подтвердить, что требования Банка выполнены в отношении личного страхования. Однако, сотрудники Банка отказались принять копию полиса и сказали, что процентная ставка по договору будет повышена до 14,4 % годовых. Основание – не подтверждено страхование по кредитному договору…

А через несколько дней сотрудник Банка пригласил мою клиентку в офис ПАО «Промсвязьбанк», пояснив, что нужно что-то подписать, чтобы Банк смог перечислить страховую премию на счет, указанный в заявлении о расторжении договора страхования с ООО «СК «Ингосстрах-Жизнь». Об этом я писала выше.

При посещении офиса Банка моя клиентка снова принесла копию и оригинал страхового полиса с АО «АльфаСтрахование» и попросила принять его, чтобы подтвердить факт личного страхования. Однако, сотрудник Банка снова отказался это сделать и стал принуждать на подписание нового кредитного договора, в котором не было и слова о личном страховании, а просто стояла новая процентная ставка в размере 14,4 % годовых.

При отказе от подписания нового кредитного договора, сотрудник Банка пояснил, что в данном случае Банк не вернет страховую премию, а процентная ставка все равно будет повышена до 14,4 % годовых. Ничего не оставалось делать, как покинуть офис ПАО «Промсвязьбанк», так как ходить и говорить что-либо смысла не было, это оказалось пустой тратой времени.

Таким образом, было принято решение о написании в Банк претензии с указанием на то, что у Банка нет законных оснований удерживать страховую премию, так как отказ от договора страхования был совершен в «период охлаждения».

Также нами было указано, что Банк не вправе повысить процентную ставку до 14,4 % годовых, так как было осуществлено личное страхование в АО «АльфаСтрахование». Ведь в силу п. 4 Общих исключений в отношении соглашений между кредитными и страховыми организациями (утв. Постановлением Правительства РФ от 30.04.2009 года № 386), в целях обеспечения конкуренции соглашение должно содержать условие, согласно которому кредитная организация обязана принимать страховой полис (договор страхования) любой страховой организации, выбранной заемщиком, при условии, что страховая организация соответствует требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги.

В офисе Банка продолжали давать устный отказ. И мы уже даже опустили руки. Думали, что придётся в суд обращаться. А ведь процент уже повысили и платёж по кредитному договору увеличился.

Однако, после получения нашей претензии головным офисом в г. Москве, от Банка пришёл положительный ответ! В конечном итоге Банк согласился с нашими доводами и признал страхование в АО «АльфаСтрахование» надлежащим и соответствующим требованиям Банка.

К слову сказать, за аналогичный период страховая премия в АО «АльфаСтрахование» составила примерно 16 800,00 руб. (точную сумму я не помню)! В то время как Банк застраховал в «своей» страховой компании на сумму 92 000,00 руб.! Есть ли разница? Думаю, ответ очевиден!

Источник: www.9111.ru

Как отказаться от страховки после получения кредита?

При оформлении кредита потребитель зачастую сталкивается с тем, что ему навязывается и страховка. Если вы уже получили кредит и хотите отказаться от страховки, мы расскажем как.

- Целесообразность приобретения страховки

- Зачем кредитная страховка банку

- Требование закона

- Как отказаться от кредитной страховки

Целесообразность приобретения страховки

Подавая заявку на получение кредита, многие клиенты банков вынуждены оплачивать сопутствующие услуги страхования. Банк требует, чтобы заемщик приобрел страховой полис, мотивируя это необходимостью в дополнительных гарантиях на тот случай, если обязательства по займу, предоставленному клиенту, не будут своевременно погашены. Очевидно, что банк, поступая подобным образом, зачастую стремится не только обезопасить себя, но и увеличить свою прибыль, фактически навязывая заемщику страховые продукты.

Положение заявителя в такой ситуации не столь однозначно. С одной стороны, страхование предоставленной ссуды – это условие банка-кредитора, требующего подтверждения надежности заемщика. С другой стороны, желание заемщика не платить за навязанную ему услугу и не чувствовать себя обманутым тоже можно понять.

Прежде чем брать кредит, будущий клиент банка должен выяснить, возможен ли в подобной ситуации отказ заемщика от страхования, необходимого по условиям банковского кредитования. Безусловно, в этой проблеме есть свои нюансы, о которых следует знать заранее. Ведь могут быть и такие ситуации, когда приобретение заемщиком страхового полиса окажется целесообразным, а может быть и так, что отказ от такого дополнительного сервиса будет полностью оправданным.

Зачем кредитная страховка банку

Собственно говоря, в чем же смысл того страхования, на котором зачастую так настаивают банки, предоставляющие кредитование физическим лицам? Заключенный заемщиком договор страхования гарантирует банку-кредитору своевременный возврат денежной ссуды, выданной страхователю, если для заемщика станет актуальным предусмотренный соответствующим договором страховой случай.

Заинтересованный в таком страховании банк активно сотрудничает со страховщиками, предоставляющими данный страховой продукт. Как уже говорилось ранее, продвигая услуги страховых компаний, банк открывает для себя дополнительный источник прибыли, так как по каждому факту оформления заемщику страхового полиса банковское учреждение получает оговоренное комиссионное вознаграждение. Банк выступает в этом случае как посредник, агент определенной страховой компании.

Еще один весомый аргумент для банка – страховщик может направлять свои страховые резервы на банковские депозиты. Таким образом, банковское учреждение находит очередной источник финансирования в лице партнерской страховой компании, размещающей свои средства на депозитных счетах банка-партнера.

Требование закона

Конечно, все знают, что банковские учреждения не имеют права в принудительном порядке страховать своих клиентов. Но это лишь абстрактный довод. На самом деле, заемщик, который не хочет быть введенным в заблуждение, должен внимательнейшим образом ознакомиться с предложенным ему на подпись кредитным договором. Такой скрупулезный подход позволит клиенту банка избежать проблемы с отказом от навязанной по кредиту страховки, а также не озадачиваться вопросами составления и подачи соответствующих исковых заявлений в судебные инстанции. Дело в том, что суд по таким вопросам обязательно будет выяснять следующие обстоятельства:

– зависело ли одобрение банком кредита от факта заключения заемщиком договора страхования, на оформлении которого настаивал кредитор;

– являлось ли наличие или отсутствие у заемщика соответствующего страхового полиса решающим фактором при вынесении банком-кредитором положительного или отрицательного вердикта по заявлению клиента на получение займа.

Законодательство о защите прав потребителей прямо запрещает продавцу создавать такие ситуации, при которых возможность приобретения одного продукта будет зависеть от факта обязательного приобретения потребителем других продуктов. Иначе говоря, навязывание услуг законодательством не разрешается.

Как правило, кредитный договор, полностью регламентирующий условия предоставления клиенту заявленной ссуды, а также все те требования, которым заявитель должен соответствовать, не содержит пункта о необходимости обязательного оформления заемщиком договора страхования. Таким образом, если четко руководствоваться положениями договора банковского кредитования, то обязательное страхование по кредиту не является условием, при неукоснительном соблюдении которого заем клиенту будет гарантированно предоставлен. Обычно требование о страховании маскируется банком под формулировкой «обеспечение исполнения обязательств перед банком со стороны заемщика». Вывод – банк в этой ситуации поступает законно.

Как отказаться от кредитной страховки

Если говорить по факту, то кредитные специалисты, осуществляющие оформление ссуды, зачастую навязывают заемщику приобретение страхового полиса по кредиту. Возможен ли в такой ситуации отказ от столь навязчивого сервиса? Можно ли не брать страховку по кредиту? На этот счет клиенту банка может быть рекомендован следующий алгоритм:

- Отказаться от приобретенной страховки можно непосредственно после того, как кредитный договор с банком был заключен, то есть сразу же после оформления займа. Важно при этом убедиться в отсутствии каких-либо санкций, которые банк может предпринять, если заемщик, получивший ссуду, расторгнет договор страхования (например, нужно удостовериться, что годовой процент по кредиту не будет увеличен).

- Затем заемщик, пожелавший осуществить расторжение страхового договора, должен написать и направить страховщику соответствующее заявление. По истечении определенного срока страхователю (заемщику) будет возвращена уплаченная им страховая премия – либо частично, либо в полном размере (как предусмотрено самим договором страхования на случай его расторжения по инициативе клиента).

- Есть еще один сценарий, позволяющий заемщику добиться отказа от кредитной страховки. Обратиться в суд с приложением всех имеющихся документов. Как показывает судебная статистика, суд в таких случаях зачастую принимает сторону заемщика (истца).

(11 оценок, среднее: 5,00 из 5)

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: vseofinansah.ru