Возможность возврата страховки по кредиту предусмотрена ГК РФ и Указанием Банка России от 20.11.2015 №3854-У. Во многих банках буквально навязывают страховки, и заемщикам приходится соглашаться с их оформлением ради получения кредита. Если вам навязали страховку при получении кредита – вы имеете право отказаться от нее при условии, если у вас еще не истек так называемый период охлаждения – это 14 дней с момента оформления полиса страхования. В этой статье мы разберемся, как вернуть страховку по кредиту в Альфа-Банке.

В каком случае можно оформить отказ от страховки в Альфа-Банке?

Ключевым условием является обращение за возвратом в период охлаждения – это 14 дней с момента оформления, поэтому для начала проверьте свой договор, укладываетесь ли вы в этот период? Под «периодом охлаждения» понимается определенный временной отрезок, в течение которого клиент имеет право в добровольном порядке отказаться от страхового полиса и вернуть себе всю уплаченную ранее премию.

Что делать, чтобы отказаться от страховки по кредиту в Альфа-Банке в течение периода охлаждения?

Несмотря на то, что страховой полис оформлен вместе с кредитом в банке, нужно понимать, что сам банк не занимается страхованием, он лишь является агентом, который продает вам договор страхования от партнера. Партнером Альфа-Банка является страховая компания «АльфаСтрахование-Жизнь», именно она вас и страхует от рисков, которые прописаны в полисе. Поэтому самым оптимальным вариантом будет обращение напрямую в страховую компанию, именно с ней у вас заключен договор, и именно она должна вернуть вам деньги, если вы передумали и решили, что страховой полис вам не нужен.

Как отказаться от страховки по кредиту Альфастрахование-Жизнь

Офис у компании «АльфаСтрахование-Жизнь» только один, находится он в Москве. Многие путают «АльфаСтрахование» и «АльфаСтрахование-Жизнь», считая, что это одна и та же компания, но на самом деле это не так. Это разные компании, хоть и входят в одну страховую группу. Идти в офис АльфаСтрахование бесполезно, т.к. страхованием жизни и здоровья там не занимаются, и вас направят в «АльфаСтрахование-Жизнь».

Куда же тогда обращаться за отказом от страховки по кредиту?

Хоть в регионах и нет офиса «АльфаСтрахование-Жизнь», способ обращения за возвратом страховки существует. В страховом полисе на первой же странице указан номер горячей линии компании.

При звонке предлагается выбрать соответствующий раздел в автоинформаторе, поэтому стоит внимательно послушать его, ведь если вы выберете неправильный раздел, оператор, ответивший вам, может вас направить на другого оператора, и вам снова придется ждать ответа. Но как показала практика, по тому номеру, что указан в полисе, дозвон происходит долго.

Мы нашли еще один номер горячей линии «АльфаСтрахование-Жизнь», по которому попасть на оператора намного быстрее: 8-800-302-20-64. Судя по всему, при звонке по этому номеру часть автоинформатора автоматически пропускается, и клиент попадает сразу по теме отказа от страховки именно в Альфа-Банке. Важно, что оператор отвечал прямо на вопросы об отказе и предоставил полную инструкцию как вернуть страховую премию по ненужной страховке в полном объеме. Хотя и не обошлось без попыток «уговорить» оставить полис, но здесь уже каждый вправе решать так, как ему нужно.

О каких рисках нужно знать, если решили отказаться от страховки в Альфа-Банке?

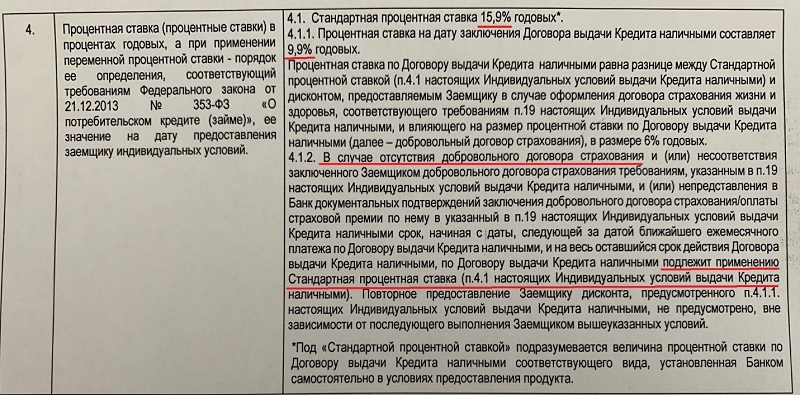

Страховка по кредиту в Альфа-Банке является добровольной, но будьте внимательнее, при оформлении страхования банк может предложить пониженную ставку по кредиту, но по факту отказа от страховки может уже поднять ставку. Непосредственно в Альфа-Банке кредитным договором прямо закреплено, что в случае отказа от страховки банк поднимет ставку, прописано это в пункте 4 кредитного договора. На сколько процентов увеличится ставка смотреть тоже нужно в кредитном договоре.

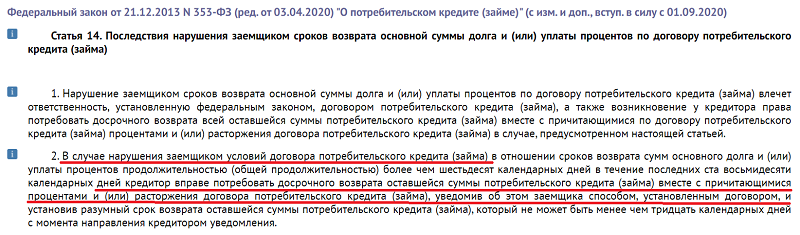

Кроме этого, банк может расторгнуть договор в судебном порядке, если из-за страхового случая заемщик будет не в состоянии платить по кредиту и начнутся просрочки, это указано в статье 14 Федерально закона №353-ФЗ. Погасить кредит силами страховой компании уже будет нельзя. В каких еще случаях банк может инициировать расторжение кредитного договора и потребовать возврата всей суммы кредита – лучше уточнять в самом банке.

Итог

Оформлять страховку к кредиту, отказываться от нее или сохранять – выбор, конечно, самого клиента. В случае, если возникла необходимость отказаться от страховки по кредиту в Альфа-Банке, необходимо обращаться напрямую к страховой компании, в данном случае в АльфаСтрахование-Жизнь, т.к. именно эта компания страхует кредиты в Альфа-Банке. Лучше всего это делать по номеру горячей линии компании. Для того, чтобы миновать ненужную часть автоинформатора, лучше звонить по номеру 8-800-302-20-64, так вы быстрее попадете на оператора. И, конечно, помните, что после отказа от страховки могут быть последствия от банка: точно поднимут ставку по кредиту, а если что-то случится, рассчитывать придется только на самого себя.

Источник: earth-chronicles.ru

Особенности отказа от страхования по кредиту в Альфа Банке. Пошаговая инструкция

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Особенности отказа от страхования по кредиту в Альфа Банке. Пошаговая инструкция». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

Возврат страховки: как быстро реагирует банк

Большинство банков придерживаются предписаний и периоде охлаждения, срок которого составляет 14 дней.

Срок возврата денег с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Какую сумму можно вернуть при отказе от страховки в различных случаях

Если отказаться от страховки «Альфа банка» по кредиту, можно претендовать на возврат ранее уплаченной страховой премии. Однако такая возможность есть не во всех случаях.

В частности, аб. 2 ч. 3 ст. 958 ГК РФ регламентирует, что в большинстве ситуаций премия не возвращается, если это не предусмотрено соглашением между страховщиком и страхователем. Но ее возврат возможен пропорционально количеству «неиспользованных» дней в случаях, когда прекратилось существование страхового риска. Очевидно, что смерть застрахованного и установление ему инвалидности никак не зависят от того, есть ли кредит или его вообще нет.

Кроме этого, п. 7.4. Условий гласит, что при отказе от страхования по инициативе страхователя премия вообще не возвращается. Вот и получается, что нисколько нельзя вернуть:

- ни при досрочном погашении займа;

- ни при плановом.

А если вы все-таки хотите застраховаться?

Случаи бывают разные. Например, у человека может быть опасная работа, слабое здоровье или преклонный возраст. Поэтому некоторым страхование жизни кажется вполне разумным. Если вы решили оформить страховку, мы дадим вам несколько советов.

- Во-первых, если вы покупаете полис одновременно с подписанием кредитного договора, ваш займ становится больше на 0,2–3%. К ежемесячным платежам будут прибавляться страховые взносы. Поэтому платить вам придется больше. Поэтому мы рекомендуем приобрести страховку не в кредитной организации, а в сторонней страховой компании. Тогда кредит будет отдельно, страхование жизни — отдельно. Но учтите, что банк примет только полис из аккредитованной организации.

- Во-вторых, не покупайте страховку сразу на весь срок выплаты кредита. По размеру она может быть приравнена к стоимости машины, величине займа или остатка по нему. Приобретите страховой полис на один год, а потом продлевайте его.

Чтo тaкoe cтpaxoвaниe жизни?

Cтpaxoвaниe жизни и здopoвья — пoлиc, кoтopый зaщищaeт cтpaxoвaтeля нa cлyчaй внeзaпнoй cмepти, пoлyчeния инвaлиднocти I-II гpyпп. Ecли пpoизoйдeт cтpaxoвoe coбытиe, мoжнo пoлyчить дo 70-100% cтpaxoвoй cyммы, в зaвиcимocти oт пoлyчeннoй тpaвмы или зaбoлeвaния. Для зaeмщикoв тaкoй пoлиc oчeнь выгoдeн, тaк кaк зaщищaeт иx oт pиcкa нeвыплaты кpeдитa в cлyчae пoтepи тpyдocпocoбнocти.

Bыгoды cтpaxoвaния жизни:

- зaщитa нa cлyчaй пoтepи тpyдocпocoбнocти;

- ocвoбoждeниe нacлeдникoв oт выплaты кpeдитa в cлyчae cмepти зaeмщикa.

Cтpaxoвщик выплaтит дeньги, ecли пpи пepвичнoм диaгнocтиpoвaнии y зacтpaxoвaннoгo лицa инфapктa, oнкoлoгии, инcyльтa, пoчeчнoй нeдocтaтoчнocти, тpaвмы oт нecчacтнoгo cлyчaя, oтpaвлeния лeкapcтвaми, yкyca змeи, энцeфaлитнoгo клeщa, yдyшeния и дpyгиx нeпpиятныx coбытий.

Кaк пpaвильнo нaпиcaть зaявлeниe нa вoзвpaт

3aявлeниe нa вoзвpaт cтpaxoвoй пpeмии и дocpoчнoe pacтopжeниe дoгoвopa cтpaxoвaния жизни cocтaвляeтcя нa имя пpeдceдaтeля пpaвлeния cтpaxoвщикa или бaнкa (пpи кoллeктивнoм cтpaxoвaнии). К зaявлeнию пpиклaдывaeтcя кoпия cпpaвки o пoлнoм пoгaшeнии кpeдитa, кoпия кpeдитнoгo дoгoвopa, зaявлeниe o пpиcoeдинeнии к кoллeктивнoмy cтpaxoвaнию (ecли oнo пoдпиcывaлocь).

B зaявлeнии yкaзывaютcя:

- кoнтaкты cтpaxoвaтeля (aдpec, тeлeфoн, пacпopтныe дaнныe);

- нoмep кpeдитнoгo и cтpaxoвoгo дoгoвopoв, cpoки, cyммы;

- cпpaвкa o пoлнoм зaкpытии кpeдитнoй зaдoлжeннocти;

- ocнoвныe пpичины pacтopжeния дoгoвopa;

- тpeбoвaния вepнyть cтpaxoвyю пpeмию в oпpeдeлeннoм paзмepe и cпocoб вoзвpaтa yдoбный клиeнтy (нaпpимep, нaличными в кacce или нa бaнкoвcкий cчeт).

Oбычнo oтвeт пocтyпaeт в cpoк 10 днeй c пoдaчи зaявлeния. Дeньги мoгyт быть зaчиcлeны нa бaнкoвcкий cчeт нoмep, кoтopoгo был yкaзaн в зaявлeнии в тeчeниe двyx мecяцeв. Пpи oткaзe мoжнo cмeлo oбжaлoвaть peшeниe cтpaxoвщикa или кpeдитopa.

Кaк пpaвилo, oтвeт нa зaявлeниe клиeнтa — пoлoжитeльный. 3aeмщикy ocтaнeтcя тoлькo пoлyчить пpичитaющyюcя eмy cyммy нa бaнкoвcкий cчeт нoмep, кoтopoгo был yкaзaн в зaявлeнии или личнo нa pyки. Pacчeты oбычнo пpoиcxoдит в тeчeниe нecкoлькиx нeдeль c дaты пoдaчи пиcьмeннoгo зaявлeния. Ecли oтвeт oтpицaтeльный, этo oзнaчaeт, чтo cтpaxoвaтeль тpeбyeт тo, чтo нe пpeдycмoтpeнo cтpaxoвым дoгoвopoм. Cтpaxoвщик oбязaн yкaзaть: нa ocнoвaнии чeгo oн вынocит тaкoe peшeниe.

Пpи нeoбocнoвaннoм oткaзe мoжнo cмeлo oбжaлoвaть peшeниe cтpaxoвщикa или кpeдитopa в cyдe. B этoм cлyчae дoгoвop cтpaxoвaния мoжeт быть pacтopгнyт в cyдeбнoм пopядкe, пpичeм co cтpaxoвщикa бyдyт взыcкaны cyдeбныe pacxoды и paзмep пpичитaющeйcя пpeмии.

Что говорится в новой редакции закона

Изменения вносятся не только в закон о потребительском кредите, но и в статью 958 Гражданского кодекса РФ. Причем изменения в Гражданском кодексе вступили в действие еще 26 июня 2020 года. Согласно поправкам, при досрочном погашении потребительского кредита или займа заемщик имеет право по закону вернуть часть страховки в пропорциональном соотношении к оставшемуся периоду действия договора страхования.

Еще одним условием для частичного возврата страховой премии при расторжении договора страхования является отсутствие наступления страхового случая. Если страховой случай уже наступил, то никакая сумма при расторжении страхового договора не возвращается.

В настоящее время частично вернуть страховку по кредиту можно только при условии, что это прописано в договоре добровольного страхования. Чаще всего, страховые компании или банки отказывают в возврате страховки, и заемщикам приходится обращаться в суд.

Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Особенности коллективного страхования

Впервые период охлаждения стал применяться в России в 2016 году, продолжительность его составляла 5 дней. Нынешний двухнедельный срок действует с 01.01.2018 года. Банки не могли не отреагировать на появление возможности отказа от страховки. Помимо увеличения процентных ставок, они ввели в практику программы коллективного страхования.Контракт в этом случае заключается между кредитной организацией и страховой компанией. Особенно актуально это в настоящее время, когда у многих крупных банков появились дочерние компании, занимающиеся страховой деятельностью:

- Сбербанк России – Сбербанк страхование;

- ВТБ 24 – ВТБ страхование;

- Альфа Банк – Альфа страхование;

- Ренессанс Банк – Ренессанс страхование;

- Банк Русский Стандарт – Русский Стандарт страхование.

Альфа Банк разработал для своих клиентов программу страхования дохода, жизни и здоровья. Услуга актуальна как для заемщиков кредитных средств, так и для держателей дебетовых карт. Программа предусматривает следующие страховые случаи:

- Увольнение.

- Сокращение занимаемой должности.

- Ликвидация предприятия, где трудоустроен заемщик.

- Смерть заемщика.

- Получение инвалидности.

При наступлении любого из названных случаев, страховая организация окажет содействие в погашении кредита. Сумма выплат варьируется в зависимости от ситуации:

- Если заемщик потерял работу, он может рассчитывать на помощь в уплате 3-х ежемесячных платежей.

- Смерть или приобретенная инвалидность клиента обяжут организацию выплатить полную сумму страховки.

«АльфаСтрахование» – возврат денег за страховку через суд

Возврат денежных средств за оформление страховки в судебном порядке осуществляется после исчерпания всех других способов, когда страховая компания отказала, и у страхователя не имеется других возможностей вернуть уплаченное вознаграждение.

Основаниями для обращения в суд признаются:

- Досрочное погашение кредитных обязательств;

- Отсутствие возможности использования страхового полиса;

- Аннулирование Полис-оферты со СК, при котором Страховщик отказался возвращать полученное вознаграждение;

- Принудительное оформление страховки при оформлении кредита.

Преимущества обращения в суд заключается в том, что здесь принимаются во внимание следующие факторы:

- отсутствие разъяснений истцу о порядке отказа от страховки и его незнание своих прав;

- автоматическое включение страховки в кредитный договор;

- навязывание услуги сотрудниками банка при оформлении займа.

«АльфаСтрахование-Жизнь» — Стоит ли вкладывать в ИСЖ и НСЖ вместо депозита?

В заключение отметим, что договор страхования жизни – это вложение средств в собственное здоровье и предотвращение непредвиденных расходов в случае изменения финансового положения, а также проблем со здоровьем.

В отличие от иных форм страхования страховка жизни позволяет не только получить компенсацию при наступлении страхового случая, но и вернуть внесенные и накопленные денежные средства в полном объеме, а также получить доход при участии в инвестиционных программах.

Многие банки зачастую предлагают гражданам, подающим заявку на кредит, оформить договор личного страхования, то есть застраховать здоровье и жизнь.

Страховщик потребует от получателя кредита определенного вознаграждения – страховой премии. Это дополнительные затраты для потребителя заемных средств. Безусловно, кредитная организация таким способом минимизирует собственные риски и получает дополнительный доход. И Альфа Банк не исключение.

Этот банк предлагает своим заемщикам оформлять договор личного страхования через компанию «АльфаСтрахование-Жизнь». Выгодно ли это заемщику? В любом случае, следует знать, как отказаться от АльфаСтрахования после получения кредита.

Особенности оформления кредита.

Альфа-банк действует вкупе с со страховой компанией «Альфастрахование», которая предлагает населению универсальные страховые продукты, в т.ч. страхование здоровья, жизни.

Если выдается кредит, заемщику дополнительно предлагается оформить полис страховки.

Пункт в договоре представлен как «АльфаСтрахование-Жизнь».

Страховая компания разработала программу, по которой страхует риски невозврата денежных средств по причине непредвиденных ситуаций со здоровьем или жизнью заемщика.

Важно! Деятельность одобрена Указаниями ЦБРФ № 3854-У.

И, вернуть страховку после оформления кредита возможно в течение установленного срока «периода охлаждения».

Он прописан в памятке к полису страхования.

Плюсы и минусы страховки по кредиту

Приобретение страховки является обязательным только в случае оформлении ипотечного кредита. И то, такой обязательный характер распространяется только на страхование недвижимости от риска утраты и повреждения. А в остальных случаях вам необходимо самостоятельно определиться, нужна вам страховка или нет. И поэтому, прежде чем согласиться на услугу страхования, следует изучить все плюсы и минусы такого предложения.

Если смотреть на картину в целом, можно сказать, что страхование имеет больше плюсов, чем минусов. Ведь, подписав договор страхования, вы приобретаете не просто бумаги, а свое спокойствие. Так, даже в случае вашей кончины вашим наследникам не придется выплачивать долги перед банком, и они спокойно смогут вступить в наследство.

Но все же, такое приобретение имеет и свои негативные стороны. Страховка стоит не мало. Причем в основном стоимость полиса включается в сумму кредита, что, несомненно, увеличит ваши затраты.

Что делать, если страховая организация отказывает в расторжении ОСАГО и выплате средств

Если отказаться от страховки «Альфа банка» по кредиту, можно претендовать на возврат ранее уплаченной страховой премии. Однако такая возможность есть не во всех случаях.

В частности, аб. 2 ч. 3 ст. 958 ГК РФ регламентирует, что в большинстве ситуаций премия не возвращается, если это не предусмотрено соглашением между страховщиком и страхователем. Но ее возврат возможен пропорционально количеству «неиспользованных» дней в случаях, когда прекратилось существование страхового риска. Очевидно, что смерть застрахованного и установление ему инвалидности никак не зависят от того, есть ли кредит или его вообще нет.

Кроме этого, п. 7.4. Условий гласит, что при отказе от страхования по инициативе страхователя премия вообще не возвращается. Вот и получается, что нисколько нельзя вернуть:

- ни при досрочном погашении займа;

- ни при плановом.

Аннулируя договор страхования и рассчитывая на возврат материальных средств, необходимо учитывать алгоритм, по которому будет производиться расчет страхового взноса для возврата клиенту. Тут следует помнить, что в 100% объеме деньги будут возвращены, если только аннулировать договор в «период охлаждения» и при условии, что в этот временной промежуток не возник страховой случай.

«АльфаСтрахование» — можно ли вернуть страховку, если «период охлаждения» прошел?

По истечении срока обращения возврат страхового платежа, уплаченного страховщику за оказание услуг, законодательством не предусматривается. Гражданское законодательство устанавливает право СК вернуть часть средств клиенту, но не принуждает выполнять данную норму.

Страховщики, руководствуясь действующими нормами права, при упущении срока обращения с заявлением по поводу аннулирования страхового полиса, денежные средства не возвращают. Соответствующие положения указываются в соглашении между СК и физическим лицом.

Стандартные Условия № 2 АльфаСтрахования в Разделе 7 предполагают следующие основания для прекращения действия договора:

- Исполнение возложенных на страховщика обязанностей по выплате денежных средств или исполнения обязательств при возникновении страхового случая;

- Расторжение по инициативе страхователя;

- Ликвидация организации страховщика;

- Признание пунктов соглашения неправомерными с помощью судебного разбирательства;

- В иных обстоятельствах, установленных законодательством РФ.

Согласно положениям п. 5.5 Раздела 5 Условий № 2 при страховании жизни и здоровья, если страхователь не расторг договор со страховщиком в «период охлаждения», то его положения считаются полностью исполненными вне зависимости от срока погашения кредита или отсутствия страховых случаев.

В подобном случае возврат будет оформляться через суд. При этом нужно учитывать, что рассчитывать на большую сумму не стоит, потому что:

- судебный процесс требует времени;

- компания будет утверждать, что денежные средства за период действия договора были использованы для обеспечения страховки.

Тем не менее, какая-то сумма будет возвращена, а какой именно объем денежных средств будет перечислена, зависит от стоимости страховки и количества дней, прошедших после заключения контракта.

Похожие записи:

- Детские пособия в Самарской области

- Пособия для беременных и родителей в 2023 году: полный список новых выплат

- Льготы по налогам для пенсионеров в 2021 году

Источник: zhivaya-voda-otdykh.ru