Расчет и учет сдельного заработка в конфигурации «1С:Зарплата и Управление Персоналом 8»

Сдельная система оплаты труда является одной из самых распространенных, она часто используется на производственных предприятиях, в строительстве. В зависимости от способа подсчета заработка при этой системе различают несколько форм оплаты труда. О том, какие документы должны быть оформлены в конфигурации «Зарплата и Управление Персоналом» для «1С:Предприятия 8» при расчете и учете основных форм сдельного заработка, рассказывает А.В. Ярвельян, компания «Си Дата», Санкт-Петербург.

- Отражение сдельного заработка в программе «1С:Зарплата и Управление Персоналом 8»

- Сдельная система оплаты труда

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания.

Сдельная система оплаты труда

Нормы труда — нормы выработки, времени, обслуживания, численности — устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда.

При сдельной системе труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги). Согласно статье 150 ТК РФ при выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Норма выработки — количество продукции, которое работник (группа работников) определенной квалификации должен произвести в единицу рабочего времени; норма времени — количество рабочего времени (в часах, минутах), которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (работ, услуг).

Сдельная расценка — это производная величина, которая определяется расчетным путем: часовая (дневная) тарифная ставка по соответствующему разряду выполняемой работы делится на часовую (дневную) норму выработки либо умножается на установленную норму времени в часах или днях.

В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда:

- прямую сдельную — труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

- сдельно-прогрессивную — оплата производится по прогрессивно повышающимся сдельным расценкам; в границах нормы выработки оплата идет по обычным расценкам, за продукцию, произведенную сверх нормы — по повышенным;

- аккордную — совокупный заработок определяют за выполнение тех или иных стадий работы или за полный комплекс выполненных работ;

- сдельно-премиальную — оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов.

Отражение сдельного заработка в программе «1С:Зарплата и Управление Персоналом 8»

Технологические операции

Сдельный заработок работника в программе регистрируется документом «Сдельный наряд на выполненные работы». Предварительно, до оформления нарядов, необходимо определить список технологических операций, выполняемых работниками, и их расценки. Для этого нужно заполнить справочник «Технологические операции».

Технологическая операция — это операция или совокупность операций, производимых работником в рамках производственного задания, для которых установлена сдельная расценка. Для каждой технологической операции определяется разряд работ, в соответствии с которым рассчитывается сдельная расценка.

Перечень технологических операций не регламентирован в рамках страны или отрасли, но может быть определен для конкретного предприятия внутренними документами. Таким образом, в качестве технологической операции может выступать, например, как изготовление сервиза в целом, так и пайка одной ложки. Для каждой технологической операции можно указать расценку, а также значения для отражения начислений по производственным нарядам в бухгалтерском и налоговом учете: основную статью затрат, основную номенклатурную группу и способ отражения в бухгалтерском учете. Если одна и та же работа имеет различные расценки в зависимости от обрабатываемого изделия, то можно ввести в справочник несколько операций для каждого изделия и соответствующим образом установить расценки.

Оформление перевода на сдельный заработок

При применении в организации сдельной формы оплаты труда, в программе должно быть отражено, что заработная плата некоторых работников начиная с определенного момента времени будет рассчитываться по данным сдельных нарядов. Для этого оформляется документ «Прием на работу», в котором в качестве формы оплаты труда работника указывается «Сдельный заработок».

Если работник уже числится на предприятии, оформляется документ «Кадровое перемещение». Несмотря на то, что заработная плата работника зависит лишь от количества выполненных работ, график работы должен быть указан обязательно. Исходя из указанного в приеме на работу графика, будет рассчитываться отработанное время (см. п. «Расчет отработанного времени»). На закладке «Начисления» для работника уже указано основное начисление — «Оплата по производственным нарядам», необходимо только проставить размер тарифной ставки (для оплаты труда в установленных трудовых законодательством случаях).

Оформление сдельного наряда

Сдельный наряд — это документ системы, позволяющий отразить список работ и исполнителей данных работ, а также распределить между исполнителями сумму за работу. Сдельный наряд может быть оформлен как однажды — по итогам расчетного периода, так и согласно первичным документам, выписываемым на производстве.

Например, если работник весь месяц изготавливал одинаковые детали, можно оформить один наряд, где указать одну технологическую операцию «Изготовление деталей», а в качестве количества — количество изготовленных за месяц деталей. На закладке «Выполненные работы» документа указывается список операций, выполненных работником или бригадой.

Если при формировании справочника «Технологические операции», для каждой операции списка были указаны расценка и сведения для бухгалтерского и налогового учета, они автоматически заполнят соответствующие колонки документа. При аккордной форме оплаты труда можно указать одну технологическую операцию, количество, равное единице, и проставить вручную необходимую сумму к оплате.

Если работа производилась по расценкам, отличным от принятых основными, их можно откорректировать вручную. В частности, при сдельно-прогрессивной оплате труда можно в сдельном наряде дважды указать одну и ту же технологическую операцию, но с разными расценками: для работ в границах нормы выработки (основная расценка) и работ сверх нормы (откорректированная).

На закладке «Исполнители» указывается работник или список работников, выполнявших заявленные технологические операции. В колонке «Дата начала» нужно указать дату выполнения работ. Если выполнение работ по наряду продолжалось более одного дня, можно установить флаг «Период вводится двумя датами» и в появившейся колонке «Дата окончания» указать дату окончания работ.

В том случае, если работник был уволен до того, как была окончена работа по длительному (например, декадному) наряду, то для данного работника обязательно проставить дату окончания наряда равной дате увольнения, в противном случае система не учтет сдельный наряд в итоговом заработке. Для корректного распределения заработка внутри бригады (поскольку уволившийся работник отработал меньшее количество времени, чем вся бригада) может быть использован коэффициент трудового участия (КТУ), а именно — указание в качестве КТУ фактически отработанного времени.

Если в таком документе не будет указан КТУ, заработок, как и обычно, будет распределен между работниками поровну, вне зависимости от указанных периодов работы. Если же работник был принят на работу и присоединился к бригаде, уже выполнявшей какое-то время длительный наряд, не будет ошибкой, если при оформлении наряда дата начала его работы будет совпадать с датой начала наряда, а не будет равна дате фактического начала работ.

Заработок его также будет отрегулирован с помощью КТУ. Для распределения заработанной суммы между участниками бригады используется коэффициент трудового участия. В качестве КТУ может быть использовано отработанное время, соотношение квалификаций работников в числовом выражении, любой другой коэффициент. Например, работу по погрузке автомобиля выполняло двое грузчиков.

Один отработал 2 часа, другой 4 часа. В таком случае в качестве КТУ для них можно указать 2 и 4 соответственно. Следует подчеркнуть, что сумма коэффициентов трудового участия по наряду может не быть равна единице. Для расчета суммы заработка каждого работника бригады, предназначена кнопка «Рассчитать» на панели инструментов закладки «Исполнители».

При расчете итоговая сумма по технологическим операциям делится на количество участников бригады с учетом КТУ. Таким образом, сумма в 600 рублей, заработанная грузчиками (см. предыдущий пример) будет разделена на 6 частей, 2 из которых по 200 рублей получит первый грузчик, а 4 части по 400 рублей получит второй грузчик. Суммы могут быть откорректированы вручную. При проведении наряда система контролирует, чтобы сумма заработков всей бригады совпадала с суммой по технологическим операциям.

Оформление премии при сдельно-премиальной форме оплаты

Для того, чтобы работнику кроме сдельного заработка начислялась еще и премия, необходимо в документе, которым мы определили переход работника на сдельную форму оплаты труда, указать в качестве постоянной доплаты премию (фиксированной суммой или процентом). В таком случае сумма премии будет рассчитана в документе «Начисление зарплаты» (см. далее). Если же суммы премии определяются ежемесячно и не зависят от суммы заработка, сведения о премии оформляются документом «Регистрация разовых начислений».

Отражение сдельного заработка в регламентированном учете

Сдельный наряд, в отличие от всех остальных первичных документов системы, не нуждается во вспомогательных операциях, чтобы сформировать проводки по бухгалтерскому и налоговому учету (для отражения в бухгалтерском учете других начислений необходимо в конце месяца формировать документ «Отражение зарплаты в регламентированном учете»). Сумма заработка каждого работника по наряду будет распределена по затратным счетам, указанным на закладке «Выполненные работы» пропорционально сумме за каждую технологическую операцию.

Расчет месячного заработка, отработанного времени и НДФЛ

Однако, для окончательного расчета месячного заработка работника оформления сдельных нарядов не достаточно. Для расчета отработанного времени, прочих начислений (премий, доплат), удержаний и подоходного налога необходимо оформить на работника документ «Начисление зарплаты».

Данный документ является итоговым документом для расчета заработной платы за расчетный период, с его помощью рассчитываются суммы постоянных начислений и удержаний всех работников организации. В случае сдельной оплаты труда, документ собирает сумму, начисленную работнику по всем сдельным нарядам за расчетный период.

До проведения документа «Начисление зарплаты» в расчетный листок работника не попадет сумма оплаты по производственным нарядам. Следует подчеркнуть, что собраны и приняты к расчету будут суммы только по тем сдельным нарядам, которые оформлены на работы, проведенные уже после приема работника или перевода работника на сдельную форму оплаты труда.

Если работник был переведен на сдельный заработок не с начала расчетного периода, а до этого его труд оплачивался, к примеру, исходя из часовой тарифной ставки, то на закладке «Основные начисления» документа «Начисление зарплаты» для данного работника будет две строки: в первой будет рассчитана сумма, которую он заработал по часовому тарифу, во второй — сумма по сдельным нарядам. Отработанное время в случае сдельной оплаты труда рассчитывается по графику с учетом документов-отклонений: больничных, отпусков, простоев, невыходов. Оформленный сдельный наряд не является документом, подтверждающим явку работника, равно как и отсутствие наряда не является подтверждением неявки. Именно поэтому очень важно отражать в системе изменения в графиках всех работников (с помощью документа «Кадровое перемещение»), а так же регистрировать все неявки.

Расчет ЕСН

Процедура расчета ЕСН для работников, труд которых оплачивается по производственным нарядам, стандартна: создается документ «Расчет ЕСН», в котором автоматически рассчитываются суммы налогов.

Заключение

Мы рассмотрели действия пользователя для расчета и учета сдельного заработка в организации. Основным и необходимым является оформление документа о выработке — сдельного наряда. Все нюансы распределения заработка между участниками бригады отражаются с помощью КТУ. При сдельно-премиальной системе оплаты труда необходимо отдельным документом назначить работнику премию.

Окончательный расчет месячного заработка, отработанного времени и НДФЛ производится документом «Начисление зарплаты». Расчет единого социального налога — документом «Расчет ЕСН». Таким образом, в программе реализована возможность оформления прямой сдельной, сдельно-прогрессивной, сдельно-премиальной и аккордной систем оплаты труда.

Источник: buh.ru

Как рассчитать зарплату при сдельной системе оплаты труда в 2022 году

![]()

Содержание

- Что сказано о зарплате сотрудников в трудовом законодательстве РФ?

- О способах начисления зарплаты и минимальном её размере

- Сравнительная характеристика сдельной и повременной систем оплаты труда

- О случаях применения сдельной системы оплаты труда и штрафах за зарплату ниже МРОТ

- Основные вопросы, касающиеся документального оформления сдельной оплаты труда

- Что такое учёт выработки?

- Прямая сдельная система оплаты труда

- Сдельно-премиальная система оплаты труда

- Сдельно-прогрессивная система оплаты труда

- Косвенно-сдельная система оплаты труда

Цель работодателя в отношениях с работником – это верный расчёт зарплаты и её своевременная выплата сотруднику. В статье расскажем, как рассчитать зарплату при сдельной системе оплаты труда в 2022 году, поговорим о выплате зарплаты по сдельной системе оплаты труда, её базовых особенностях, которые будут рассмотрены на конкретных примерах.

Что сказано о зарплате сотрудников в трудовом законодательстве РФ?

Итак, согласно Трудовому кодексу РФ, зарплата (оплата труда) – это вознаграждение работника за его труд, иначе говоря, это стоимость трудовых ресурсов предприятия. В статье 129 Трудового кодекса РФ говорится, что совокупность составляющих — квалификации работника организации, сложность и объём его работы, качество и условия труда – определяют уровень вознаграждения работника. Трудовое законодательство к составляющим зарплаты относят выплаты стимулирующего и компенсационного характера, а также выплата зарплаты за неотработанное время.

Что же относится к компенсационным выплатам? Существуют следующие виды компенсаций:

Относительно частоты выплат сотрудникам. Важно сказать, что, согласно статье 136 ТК РФ, выплаты сотрудникам должны производиться не реже, чем через каждые ½ месяца, причём день выплаты определён Правилами трудового распорядка и Трудовым договором, не позже пятнадцати дней с момента окончания периода, за который эта зарплата начислялась.

О способах начисления зарплаты и минимальном её размере

В настоящее время в системе оплаты труда РФ имеют место быть следующие системы платы труда:

- Сдельная;

- Повременная.

Сдельная оплата труда характеризуется количеством выполненных работ, или изготовленной продукции, и от этих показателей напрямую зависит её размер.

Существуют следующие виды сдельной системы оплаты труда:

- прямая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная.

Что касается минимального размера заработной платы сотрудников, важно отметить, что вне зависимости от применяемой системы оплаты труда, размер вознаграждения не должен быть ниже уровня федерального МРОТ (минимального размера оплаты труда). Для того, чтобы этот порог не был занижен, существуют такие показатели как минимальная месячная ставка или минимальная почасовая оплата. Все работодатели РФ обязаны выплачивать зарплату не ниже МРОТ, за исключением случаев совмещения и работы в неполном режиме рабочего времени.

Сравнительная характеристика сдельной и повременной систем оплаты труда

При разработке схем оплаты труда работников, администрация компании, и, в частности, кадровое руководство, должны учесть два важных момента:

- Какой способ выбрать, чтобы труд работников позволил достигнуть желаемого уровня производительности труда;

- Как предоставить каждому работнику возможность профессионального развития и самореализации.

Ниже, в таблице, мы сравним две системы оплаты труда, для того, чтобы понять, когда есть смысл применения той или иной системы.

| Система оплаты труда (СОТ) | Критерии применения той или иной СОТ | ||

| Возможность измерить объём выполняемой работы | Что важнее качество или количество? | Изменяется ли качество труда при увеличении его количества? | |

| Сдельная СОТ | Возможно измерить труд работника. | Есть необходимость повышения производительности труда | Качество не ухудшается при повышении количества труда |

| Повременная СОТ | Должностные обязанности работника разнообразны и не поддаются или почти не поддаются количественному измерению | Качество труда приоритетнее количества труда, так как цена ошибки может быть слишком высокой, это касается, например, работы в лабораториях с опасными веществами | При работе, имеющей творческий характер или при невозможности влияния сотрудника на количественные характеристики труда |

О случаях применения сдельной системы оплаты труда и штрафах за зарплату ниже МРОТ

Для повышения производительности труда сотрудников вводится сдельная система оплаты труда, также важно отметить, что применение данной системы, как правило, свойственно для сотрудников, создающих материальные ценности, к ним относятся в первую очередь рабочие заводов и фабрик. То есть данная СОТ мотивирует сотрудников создавать как можно больше продукции. Однако, важно оговориться: работы, выполнение которых требует высокой точности и внимательности, скрупулёзности, применение данной системы нежелательно, так как увеличивается вероятность брака.

Для сдельной оплаты труда действуют следующие правила:

- При труде работника в режиме полного рабочего времени и работы в течение полного месяца, зарплата этого сотрудника не должна быть меньше установленного государством МРОТ. Это правило действует для всех видов сдельной СОТ;

- Если зарплата сотрудника оказалась ниже установленного МРОТ, то возникает необходимость доплаты до уровня МРОТ;

- При выплатах зарплаты ниже уровня МРОТ предусмотрена административная и уголовная ответственность*.

Основные вопросы, касающиеся документального оформления сдельной оплаты труда

Вопрос №1. Важно ли предупреждать работника об изменениях, касающихся выплаты зарплаты, в частности о применяемой по отношении к нему системы оплаты труда?

Да, важно, данные изменения необходимо отразить в трудовом договоре с сотрудником или в дополнительном к нему соглашении.

Вопрос №2. Где важно отражать типовые сдельные расценки или, например, процент от продаж или количество произведённых материальных ценностей?

Данные расценки необходимо прописывать в нормативном акте, например, в Положении о сдельной оплате труда, или в коллективном договоре.

Вопрос №3. Если сдельные расценки нетипичны и разнообразны, то в каких документах они должны быть прописаны?

При индивидуализации расценок за сдельный труд, необходимо прописывать такие расценки в трудовом договоре с конкретным сотрудником (или в приложении к нему). Это позволит избежать споров с трудовой инспекцией. Также возникает необходимость ведения учёта выработки, о чём будет подробно изложено в следующем пункте.

Что такое учёт выработки?

Первичные документы, используемы при учёте выработки:

- Наряд на сдельную работу (используется в строительстве, промышленных, вспомогательных и прочих производствах группой (бригадой, звеном и т.д.) работников;

- Маршрутный лист;

- Ведомость учёта выполненных работ;

- Расценки за единицу и проч.

Каждый вид деятельности имеет свою собственную унифицированную форму документов, которые позволяют вести учёт выработки для последующего начисления зарплаты:

| Вид деятельности | Унифицированная форма документов | Регламентирующий нормативно-правовой акт |

| На автомобильном транспорте | Используются путевые листы | Постановление Госкомстата РФ №78 от 28.11.1997г. |

| В строительной деятельности | Используются рапорты строительных машин, наряды на сдельную работу | Постановление Госкомстата РФ №78 от 28.11.1997г. |

| В агропромышленном комплексе | Используются наряды на сдельную работу, путевые листы агро-машин (тракторы), учётные листы выполненных работ | Приказ Минсельхоза РФ №750 от 16.05.2003г. |

| При деятельности сотрудника по срочному трудовому договору | Акт по форме №Т-73 | Постановление Госкомстата РФ №1 от 05.01.2004г. |

Важно отметить: применение унифицированных форм документов не обязательно, организация в праве самостоятельно разрабатывать документы, которые содержат все реквизиты, которые перечислены в части 2 статьи 9 ФЗ №402 «О бухгалтерском учёте» от 06.12.2011г.

Итоги работ объединяются в специальном документе – сводном акте выполненных работ, который не требует подписи сотрудника.

Прямая сдельная система оплаты труда

Для расчёта заработной платы при прямой сдельной системе оплаты труда используется следующая формула:

ЗП = Рза ед. прод. * Qпродукции,

- Где ЗП – размер заработной платы,

- Рза ед. прод. – стоимость (сдельная расценка) за единицу произведённой продукции/выполненных работ,

- Qпродукции – объём (количество) изготовленной продукции/выполненных работ.

Стоимость (сдельная расценка) за единицу произведённой продукции/выполненных работ – это величина, устанавливаемая работодателем, причём данные расценки указываются в локальных документах, например, в положении об оплате труда, в коллективном договоре, в трудовом договоре и проч.

Пример 1. В компании ООО «Группа Компаний РЭД-Космик» установлена прямая сдельная система оплаты труда. Стоимость обработки одной детали (Рза ед. прод.) равна 5 руб. за штуку, а сборка станка – 400 руб. за штуку. В июне сотрудник М.В. Одинцовский обработал (Qпродукции) 7 тыс. деталей и собрал 50 станков.

Итак, в июне сотрудник М.В. Одинцовский заработал: 7 000 шт. * 5 руб./шт. + 400 шт. * * 50 руб./шт. = 55 000 руб.

Сдельно-премиальная система оплаты труда

Для расчёта зарплаты при сдельно-премиальной системе оплаты труда, помимо зарплаты сотрудник получает премию, причём порядок расчёта зарплаты при сдельно-премиальной СОТ аналогичен порядку расчёта при прямой сдельной СОТ, отличительной особенностью является наличие премии в составе зарплаты сотрудника. Данная система оплаты труда мотивирует сотрудников к созданию качественной продукции.

Пример 2. В компании ООО «Группа Компаний РЭД-Космик» установлена сдельно-премиальная система оплаты труда. В Положении о премировании указано, что отсутствие брака при выпуске продукции гарантирует выплату премии сотрудникам в размере 12% от величины сдельной заработной платы. Создание одной детали стоит 10 рублей. В августе сотрудник Орджоникидзе И.Ю. изготовил 1 700 деталей без брака. Итак, за август сотрудник Орджоникидзе И.Ю. получит заработную плату в размере: 1700 шт. * 10 руб./шт. * (100% + 12%) = 19 040 руб.

Сдельно-прогрессивная система оплаты труда

Для расчёта зарплаты при сдельно-прогрессивной системе оплаты труда важна также оплата выработки сверх нормы, которая рассчитывается по повышенным расценкам, поэтому зарплата состоит из двух частей:

- первая часть: оплата за продукцию, которая была выпущена в пределах нормы (по стандартным расценкам);

- вторая часть: оплата за продукцию, которая была выпущена сверх нормы (по повышенным расценкам).

Пример 3. В компании ООО «Группа Компаний РЭД-Космик» установлена сдельно-прогрессивная система оплаты труда. За изготовление одной детали сотрудник зарабатывает 2 руб./шт. Установлена норма выработки – 10 тыс. деталей в месяц. Каждая деталь, которая изготовлена сверх заданной нормы стоит 3 руб./шт.

В сентябре сотрудник Орджоникидзе И.Ю. изготовил 17 тыс. деталей, то есть сверх нормы он изготовил 7 тыс. деталей (17 тыс. – 10 тыс.). Итак, за август сотрудник Орджоникидзе И.Ю. получит заработную плату в размере: 10 000 шт. * 2 руб./шт. + 7 000 шт. * 3 руб./шт. =41 000 руб.

Косвенно-сдельная система оплаты труда

Данная система оплаты труда создаёт зависимость размера зарплаты одной категории сотрудников от другой категории сотрудников. Данная система оплаты труда может эффективно использоваться на предприятиях, на которых помимо основного производства есть вспомогательное производство (наладчики и ремонтные рабочие). Она позволяет вторым быть заинтересованными в большей выработке сотрудниками основного производства.

Важно сказать, что нет единого метода расчёта зарплаты при косвенно-сдельной системе оплаты труда, однако могут использоваться следующие способы:

Где РКС — Косвенно-сдельная расценка,

ТС ОСН ч — часовая тарифная ставка обслуживаемого сотрудника основного производства,

N ОСН выр.ч – часовая норма выработки сотрудника основного производства,

n осн/1 всп – количество сотрудников основного производства, которые обслуживаются одним сотрудников вспомогательного производства.

Где ЗП повремен всп – зарплата сотрудника вспомогательного производства, рассчитанная по повременной системе.

Где ЗП сдельн ОСН – зарплата сотрудников основного производства, рассчитанная по сдельной СОТ,

Пример 4. Работа ремонтника ООО «Группа Компаний РЭД-Космик» М.М. Фролова оплачивается по косвенно-сдельной системе. Ему начисляется 7% от общей зарплаты рабочих основного производства. В августе в организации было произведено 85 тыс. деталей. За изготовление одной детали рабочим платят 5 руб.

Общая зарплата рабочих основного производства составила 425 000 руб. (85 000 шт. × 5 руб./шт.). Зарплата Фролова за август равна: 425 000 руб. × 0,07 = 29 750 руб.

Источник: online-buhuchet.ru

Определение заработка при сдельной форме оплаты труда

Сдельная оплата устанавливает взаимосвязь между количеством выработанной продукции и величиной заработка, способствует рационализации использования рабочего времени, улучшению организации труда, росту квалификации рабочих; при этом необходимо повышать требования к качеству продукции.

Основой для начисления заработка при сдельной форме оплаты труда является сдельная расценка, т.е. оплата за изготовление единицы продукции (изделия, части изделия). Определяют сдельную расценку либо по норме выработки продукции, либо по норме времени на изготовление единицы продукции:

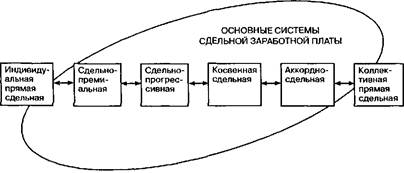

где Рсд — сдельная расценка за единицу выполненной работы; Тд — дневная тарифная ставка рабочего-сдельщика, соответствующая его тарифному разряду; Нвыр — сменная норма выработки; Тч — часовая тарифная ставка рабочего-сдельщика, соответствующая разряду работы; Нвр — норма времени на единицу выполняемых работ (ч). При сдельной форме оплаты труда используются различные системы начисления заработка (рис. 30).

Рис. 30. Системы сдельной оплаты труда

При индивидуальной прямой сдельной системе заработок рабочего определяют путем умножения индивидуальной сдельной расценки за единицу продукции (работ) на общее количество изготовленной им продукции (общий объем работ) за определенное время. Эта система оплаты труда стимулирует индивидуальную выработку продукции, но слабо заинтересовывает рабочих в результатах работы всего коллектива организации. Условием ее эффективного применения являются хорошо организованное нормирование труда и правильный учет выработанной продукции.

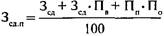

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам начисляется премия за достижение определенных количественных и качественных показателей работы. Сдельный заработок определяется по формуле:

где Зсд.п — общая зарплата рабочего по сдельно-премиальной системе, руб.; Зсд — заработок рабочего по сдельным расценкам, руб.; Пв -процент премии за выполнение показателей премирования; Пп — процент премии за каждый процент перевыполнения показателей премирования; По -процент перевыполнения показателей премирования.

Сдельно-прогрессивная система оплаты труда предусматривает увеличение сдельной расценки по определенной шкале за продукцию, выполненную сверх планового задания. При одноступенчатой шкале за продукцию, изготовленную сверх исходной нормы, сдельная расценка увеличивается на 50%; при двухступенчатой шкале за перевыполнение исходной нормы от 1 до 10% сдельная расценка увеличивается на 50%, свыше 10% — на 75 или 100%.

Общий заработок рабочего по сдельно-прогрессивной системе оплаты труда можно рассчитывать по формуле:

,

где Зсд.прог — зарплата по сдельно-прогрессивной системе оплаты труда; Зсд — заработок по основным сдельным расценкам; Н . — фактическое выполнение норм выработки, %; Нвыр.б — уровень выполнения норм выработки, принятый за базу, %; Kр — коэффициент увеличения основной расценки, взятый по шкале в соответствии с процентом перевыполнения исходной (базовой) нормы.

Сдельно-прогрессивную систему применяют преимущественно на узких участках производства, где необходимо усилить стимулирование перевыполнения плановых заданий.

Косвенная сдельная система оплаты труда применяется обычно для вспомогательных рабочих, обслуживающих основное производство. Их зарплата зависит от результатов труда рабочих, которых они обслуживают. Заработную плату по этой системе можно рассчитывать двумя способами: либо по часовой тарифной ставке вспомогательного рабочего по формуле:

,

либо по косвенной сдельной расценке по формуле:

,

где Зк.сд — зарплата рабочего при косвенной сдельной системе оплаты, руб.; Т — часовая тарифная ставка рабочего, руб.; Ф — фактически отработанное данным рабочим количество часов за расчетный период; Yнв- индекс выполнения норм всеми рабочими, которых обслуживает рабочий; Рк.сд — косвенная сдельная расценка; Ф — количество выработанных часов обслуживаемыми рабочими.

Аккордная система оплаты труда применяется, когда требуется сокращение срока выполнения работ. Общую сумму оплаты устанавливают по аккордному наряду, в котором указывают полный перечень всех работ (операций), их объем, расценку на одну операцию, общую стоимость выполнения всех операций, а также аккордную расценку за весь объем задания. Заработную плату начисляют всему коллективу рабочих (реже одному рабочему) за выполнение всего аккордного наряда. Общая сумма заработка объявляется заранее, до начала работ. При аккордной оплате труда можно вводить премирование рабочих за сокращение срока выполнения аккордного задания при качественном выполнении работ.

Источник: studopedia.ru

Алгоритм расчета сдельной заработной платы с формулами и примерами

Одним характерным видом мотивации наемного работника, является размер компенсации за его труд.

Многие работодатели для максимального роста производства и повышения показателей по качеству изготовляемой продукции на предприятии, обращаются к сдельной системе оплаты труда.

Данный вид оплаты характерен при условиях фиксирования окончательного итога произведенных работ и отслеживания качественных характеристик продукции и количественного измерения.

Особенности системы оплаты труда

Сдельную форму расчета заработной платы применяют там, где специфика хозяйственной деятельности позволяет определять привязанность зарплаты сотрудника и объема, произведенных работ (предоставленных услуг) или объема выпущенной им продукции.

Целесообразность употребления сдельной формы начисления заработной платы обусловлена:

- необходимостью стимулирования к росту изготовления продукции и снижения штата сотрудников с учетом повышения результативности их труда;

- реальной выполнимостью технических нормативов;

- экономически выгодными установленными трудовыми нормативами и учета производительности трудящихся;

- отсутствием неблагоприятного действия этой системы на качественные параметры продукции, выдерживание производственного регламента и нормативных требований по охране труда и техники безопасности, рациональностью использования сырьевой базы.

Определяют несколько типов сдельной системы оплаты:

- простая;

- сдельно- премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная.

Для выбора системы оплаты труда важно иметь в виду методики, по которым ведется учет конкретного объема выпускаемой продукции и установленной на нее расценок.

Как рассчитать зарплату?

При выполнении простой сдельной системы принимаются в расчет трудозатраты рабочего по установленной стоимости за единицу изготовленной продукции или конкретного объема предоставленных услуг.

Главными критериями в применении настоящей системы расчета заработной платы считаются:

- сдельная расценка, осуществляемая на конкретный вид работы исходя из ценовой ставки, соответствующая разряду работ (нельзя путать с разрядом работника);

- норма вырабатываемой продукции, являющаяся показателем выполнения утвержденных норм за конкретную единицу времени.

- норма времени, указывающая на установленный временной промежуток, в течение которого производится изготовление единицы продукции (выполнение работ, услуг). Для точного определения параметров времени используют метод хронометража. С помощью этого метода определяется время, затрачиваемое на движения и действия в процессе производственных операций.

Тарифной ставкой считается степень денежного вознаграждения работника согласно специальности и квалификации за единицу времени (в установленной сумме).

Чтобы рассчитать сдельную расценку требуется воспользоваться представленными ниже способами расчета:

- При часовом тарифе:

Норматив времени на производство операции на токарном станке 30 минут, часовая тарифная сетка — 200 руб.

В течение месяца токарем было произведено 500 операций.

Расчет величины сдельной расценки:

200 х 30/ 60 = 100 руб. за операцию;

Определение заработной платы за месяц:

- При дневном тарифе:

Дневная норма тарифа для фрезеровщика составляет 100 деталей, дневная тарифная ставка1000 руб.

Месячная выработка работника составила 2000 деталей.

Рассчитаем размер сдельной расценки за одну деталь:

1000: 100 = 10 руб. за единицу.

Исходя из этого, месячная зарплата специалиста будет составлять:

Чтобы рассчитать реальную заработную плату при простой сдельной оплаты труда индивидуального характера, следует определить сумму произведений сдельной расценки и фактически выпущенного сдельщиком количества деталей (выполненных работ) за установленный период времени.

- расчет зарплаты по тарифной ставке;

- при повременной оплате труда;

- по окладу;

- вахтовым методом.

Пример

Исходные данные:

Сдельная расценка на пошив курточек составляет 40 руб./ед.

Пошив пальто 50 руб./ед.

Фактически за смену швеей был произведен пошив:

Дневной заработок швеи будет составлять:

40 х 5+ 50 х 3 = 350.

При сдельно-премиальной

Данная разновидность сдельной системы применяется в случае предоставления премии за выполнение труда обусловленного ростом нормативной выработки, отсутствием бракованной продукции, экономический подход к использованию энергоресурсов, сырья и материалов.

Выплата сдельного труда производится путем расчета, где помимо сдельной работы, учитывается сумма премирования.

Отсюда и понятие сдельно-премиальной системы.

Пример

Токарь изготовил 3000 деталей хорошего качества.

Была установлена сдельная расценка в сумме 5 руб./шт.

За своевременную работу без дефектов, работника премировали в размере 20% от месячной начисленной зарплаты.

Общая сумма заработной платы за месяц составила:

Расчет размера премии:

15000 х 20:100 = 3000.

Общая сумма зарплаты:

При сдельно-прогрессивной

При такой системе оплаты труда уровень заработной платы увеличивается при повышении нормы вырабатываемой продукции (предоставленных услуг, выполненных работ) за указанный период времени.

Данная система оплаты труда за продукцию выполняется по нормированной расценке.

А в случае перевыполнения нормы по прогрессивной — сдельной расценке.

Пример

Рабочему-сдельщику за шлифовку одной единицу детали платят 0,50 руб.

Установленный план 5000 заготовок в месяц.

Расценка за каждую заготовку сверх нормы равна 0,80 руб.

В текущем месяце токарь отшлифовал 8000, следовательно, мастер перевыполнил норму на 3000 детали. Месячная заработная плата составит:

5000 х 0,50 + 3000 х 0,80 = 4900 р.

Полезное видео

Как происходит расчет при сдельной форме оплаты труда, подробно рассмотрено в данном видео:

Выводы

Сдельная оплата труда имеет неоспоримые преимущества: увеличение выработки, заинтересованность работников к качественному выполнению непосредственных обязанностей, возможность контроля работы сотрудников индивидуально каждого, возникновение у работников чувства соревнования, которое способствует повышению коллективизма.

Подход к выбору формы строго индивидуальный так, как все зависит от условий и рода деятельности предприятия.

Источник: kadrovik-otchet.ru