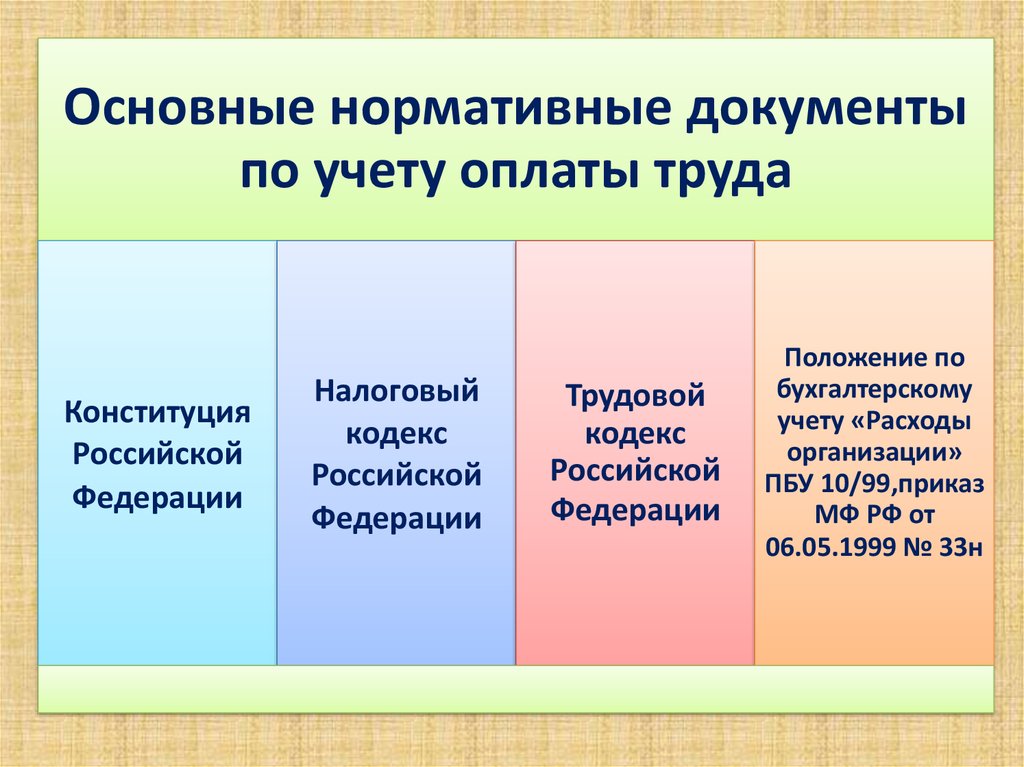

Начисление заработной платы при повременной оплате труда

Различают простую повременную системуоплаты труда и повременно-премиальную. В первом случае в основу расчета повременной заработной платы берутся затраченное время и тарифная ставка рабочего. Заработная плата находится в прямой зависимости от количества отработанного времени.

В повременно-премиальную системувходит не только оплата времени, но и количество работы, в связи с чем работникам начисляются премии.

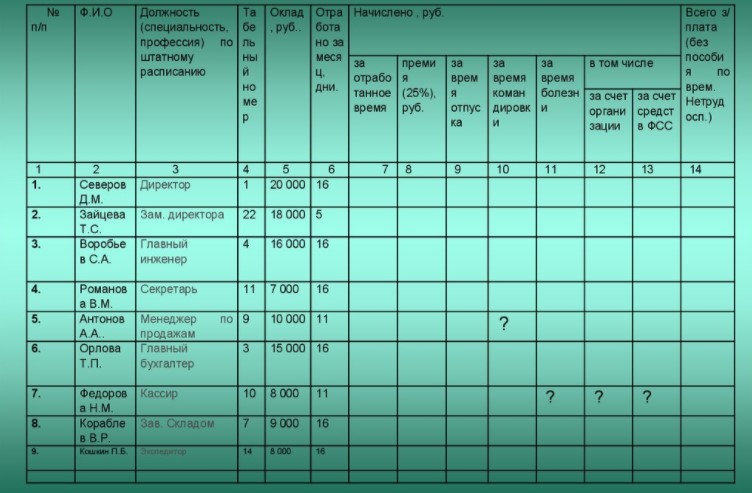

Повременная оплата труда распространяется на все категории работающих. Так, значительная часть труда рабочих в промышленности оплачивается по повременной форме, и для расчета их заработка достаточно знать количество фактически отработанного времени и тарифную ставку. Основным документом при этом является табель учета использования рабочего времени. Сумма заработка рабочего-повременщика определяется как произведение тарифной ставки на отработанные рабочим часы.

Пример

Рабочий-повременщик IV разряда отработал в сентябре (согласно табелю) 148 ч. Часовая тарифная ставка рабочего по этому разряду 12 руб. Его заработок за месяц составит 1776 руб.

Из чего складывается фонд заработной платы работников

Простая повременная система оплаты труда дает возможность учесть качество труда, квалификацию рабочего, но недостаточно обеспечивает связь между конечными результатами труда данного работника и его заработной платой.

Поэтому в промышленности широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность рабочих в результатах труда, так как премирование производится за экономию времени, сокращение и ликвидацию простоев, экономию материалов. Размеры премий и показатели премирования определяются Положением о премировании, разрабатываемым предприятием.

Пример

Согласно табелю использования рабочего времени, за март 2013 г. экономист производственного отдела Карпова Т. И. (оклад — 3000 руб.) отработала 20 дней и брала 3 дня отпуска за свой счет. Нормировщик Селина М. С. (оклад — 2000 руб.) отработала 23 дня.

Повременная заработная плата упомянутых служащих составила:

1) Карпова Т. И. — 2608 руб. 70 коп. (3000 руб./23 дня*20 дней);

2) Селина М.С. — 2000 руб. (2000 руб./23 дня*23 дня).

По результатам работы за март работники производственного отдела премируются в размере 15 % от фактического заработка:

1) Карпова Т. И. — 391 руб. 31 коп. (2608 руб. 70 коп.*15%/100 %);

2) Селина М. С. — 300 руб. (2000 руб.*15 %/100%).

Отсюда сумма повременно-премиального заработка служащих за март составит:

1) Карпова Т. И. — 2608 руб. 70 коп. +391 руб. 31 коп. = 3000 р. 01 к.

2) Селина М.С. — 2000 руб. + 300 руб. = 2300 руб.

6 Документальное оформление учета выработки и начисление сдельной оплаты труда

Учет выработки при сдельной форме оплаты труда применяют, если можно измерить и подсчитать объем выполненных работ каждым работником в натуральном измерении и установить на работы плановые нормированные задания (в натуральном выражении) в единицу времени.

Пояснение к расчету заработной платы повременщиков

В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества продукции применяются следующие формы первичных учетных документов:

• наряд на сдельную работу — типовая форма № Т-40;

• маршрутный лист — типовая форма № Т-23;

• рапорт о выработке — типовая форма № Т-22 и др.

По окончании работы отделом технического контроля (ОТК) представляется фактическое количество выработанной, принятой годной продукции и брака.

В единичных производствах, изготавливающих индивидуальную продукцию (неповторяющуюся), основным документом на сдельную работу является наряд. Различают разовые и накопительные наряды, а также индивидуальные и бригадные. Разовые наряды- на один вид работы в течение смены или месяца, относящиеся к одному и тому же заказу, коду производственных затрат.

Однако более совершенными считаются накопительные нарядына весь отчетный период или его половину. В них последовательно записываются нормированные задания и их выполнение. Подсчитываются они сразу за весь месяц (при безавансовой выплате заработной платы). По окончании месяца наряд закрывается и сдается в бухгалтерию, где он проходит дальнейшую обработку: проверяется правильность заполнения учетных реквизитов, производится расчет сумм заработка и количества часов нормированного времени, определяются итоговая сумма заработка и нормо-часы.

Наряд может быть индивидуальным, если работа выполняется одним рабочим, а если работа выполняется бригадой, — то бригадным (коллективным). В этом случае наряд на оборотной стороне содержит дополнительные данные о составе бригады, отработанном ею времени, объеме выполненных работ, квалификации членов бригады.

Пример

Бригада в составе четырех человек выполнила работу по наряду № 15 в сумме 1325 руб. 52 коп. Расчеты по распределению бригадного заработка производят в следующем порядке.

1. Рассчитывается тарифный заработок каждого члена бригады в соответствии с суммой тарифной ставки каждого и количеством отработанных часов в период данной работы.

Так, бригадир Миронов М. И. имеет VII разряд и отработал 15ч, его тарифный заработок составил 395 руб. 40 коп. (26 руб. 36 коп.*15 ч) и т. д. Всего тарифный заработок составил 1104 руб. 63 коп.

2. Рассчитывается коэффициент распределения (показатель уровня выполнения нормы заработка) фактического заработка по отношению к тарифному: 1325 руб. 52 коп./1104 руб. 63 коп. = 1,2.

3. Рассчитывается сдельный заработок каждого члена бригады путем умножения тарифного заработка на коэффициент распределения. Так, Миронову М. И. начислено 474 руб. 48 коп. (395 руб. 40 коп.*1,2) и т. д.

В серийных производствах, где по одному технологическому процессу изготавливается одновременно серия (группа) однородных изделий, для учета выработки и заработной платы применяются маршрутные листы (карты). Работу по маршрутному листу может выполнять каждый рабочий. Маршрутный лист выписывается заранее на все операции технологического процесса и на определенную партию (количество) деталей и изделий. В нем последовательно отмечается передача работы (количество) с одной операции на другую, что позволяет контролировать потери и брак в производстве. Ввиду того, что работы по маршрутному листу выполняют несколько рабочих, накапливание заработка каждого производится в специальном документе — рапорте о выработке, составляемом за 15 дней или месяц.

При сдельно-прогрессивной оплате труданачисление заработной платы производится за запланированное количество продукции по прямой сдельной расценке, а за продукцию сверх нормы — по прогрессивно нарастающим расценкам.

Пример

Рабочий-сдельщик VI разряда выполнил норму выработки на 111%. Его заработок по основным сдельным расценкам за отчетный месяц составил 3000 руб.

Согласно действующему на предприятии положению о премировании рабочих установлено: за каждый процент перевыполнения нормы выработки в пределах от 1 до 5% включительно начисляется премия в размере 2%; за каждый процент перевыполнения нормы выработки от 6 до 12% начисляется премия в размере 3% и т.д.

Таким образом, размер премии составит 28% (2%*5%) + (3%*6%).

Сумма премии = 840 руб. (3000 руб.*28%/100%).

Сдельно-премиальный заработок составит 3840 руб. (3000 руб. + 840 руб.).

При косвенно-сдельной оплате трударазмер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он оказывает косвенное влияние. Косвенно-сдельная расценка определяется путем умножения тарифной ставки (оклада) на количество фактически изготовленной и сданной продукции и деления на количество запланированной к выпуску продукции.

Пример

Повременная заработная плата наладчика V разряда при третьей категории сложности работ составляет за месяц 2867 руб. 20 коп. (17 руб. 92 коп.*160 ч.). Он обслуживает 2-й участок цеха № 1 с планом выпуска продукции в текущем месяце, составляющем 1000 единиц. Фактически изготовлено и сдано 1300 единиц.

Повременная заработная плата наладчика увеличится на коэффициент перевыполнения плана и составит 3727 руб. 36 коп. (2867 руб. 20 коп.*1300 единиц/1000 единиц).

Аккордная система оплаты трудаприменяется при выполнении ремонтных и прочих работ, когда бригада состоит из рабочих различных специальностей (слесари, токари, наладчики и др.), т. е. это комплексная бригада. Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ.

Выполненные работы принимает ОТК или мастер. Бухгалтерия распределяет фактический заработок между членами бригады в соответствии с количеством отработанных часов каждым из них и их разрядами. Премирование в этом случае производится за сокращение времени выполненной работы при соблюдении качества.

Аккордная оплата труда должна вводиться для отдельных групп рабочих в целях создания материальной заинтересованности в дальнейшем повышении производительности труда и сокращении срока выполнения работ. Оформляется аккордная работа нарядом. По заявлению членов бригады аккордный заработок может быть распределен между ними равномерно.

Пример

Бригада из трех человек выполнила работу по ликвидации результатов аварии за три рабочих дня вместо пяти. Заработок рабочих за все виды работ (аккордно) составил 1200 руб. По согласованию сторон распределение заработка производится пропорционально количеству отработанного времени, без учета квалификации и разрядов рабочих по тарификации:

1. Семенов В. В. — VII разряд, отработал 24 ч.

2. Бураков Ф. С. — V разряд, отработал 15ч.

3. Волков А. А. — IV разряд, отработал 20 ч.

Размер заработной платы за час работы — 20,339 руб. (1200 руб./59 ч)

Начислено Семенов В. В. — 488 руб. 14 коп. (20,339 руб.*24 ч.) Бураков Ф. С. — 305 руб. 08 коп. (20,339 руб.*15ч.) Волков А. А. — 406 руб. 78 коп. (20,339 руб.*20 ч.).

Итого — 1200 руб. 00 коп.

Источник: cyberpedia.su

Повремённая форма оплаты труда

Согласно Трудовому кодексу РФ, существуют разные способы оплаты труда наемных работников. Каждый работодатель вправе выбирать именно тот, который лучше всего ему подходит. Правда при этом нужно учитывать, что условия труда работников должны соответствовать тем требованиям, которые закон предъявляет работодателям при предпочтении той или иной системы начисления и выдачи заработной платы. Иными словами, не всякий труд может оплачиваться сдельно и не всегда за работу полагается оклад. В этой статье речь пойдет о повремённой оплате, её особенностях, разновидностях, недостатках и достоинствах.

Чем отличается повремённая оплата труда от других систем

Прежде чем переходить к подробному разбору «повремёнки», нужно отметить, что она широко распространена во всех развитых странах. В России более 30% трудящихся получают оплату именно повремённым методом.

Вопрос:Работаю официально, оплата почасовая плюс премии, работа не временная, но в том месяце за неделю до конца месяца сказали, что выходить не нужно на работу, работаю в колл-центре, предоставляем услуги банку. Сказали, что база закончилась, но при этом мы сидели дома и не работали, естественно, за это ничего не заплатили. Правомерно ли это?

Посмотреть ответ

В чём суть повремённой системы оплаты? При «повремёнке» размер заработной платы сотрудника зависит от фактически отработанного им времени, но только при условии эффективного выполнения всех возложенных на него функций. Для того, чтобы компания могла начислять персоналу зарплату именно по этому принципу, она должно соблюдать ряд определенных условий, таких как:

- контроль за временем, реально отработанным каждым человеком;

- присуждение тарифных разрядов и квалификации сотрудникам по результатам их образования и опыта работы;

- определение размера окладов, исходя из выполняемых функций.

Расшифровываем понятие.Повремённая оплата – это такой вид заработной платы, который получает тот или иной сотрудник, обладающий определенной квалификацией за время, отработанное им реально.

Внимание!Повремённая оплата может применяться как по отношению к основному персоналу, так и к временным сотрудникам и совместителям.

В свою очередь «повремёнка» может быть нескольких видов: простая, смешанная, с нормированным заданием и повремённо-премиальная.

«Повремёнка» как способ оплаты: виды и особенности

Как гласит Трудовой кодекс РФ, заработную плату наёмным работникам назначает работодатель. При этом он обязан руководствоваться буквой закона, принятыми внутри компании системами оплаты труда и нормативными актами, коллективным договором, а также прописанными в индивидуальных трудовых договорах условиями. Прежде чем вводить на предприятии новую систему оплаты или переходить с одного вида начисления и выдачи з/п на другой, работодатель обязан согласовать и утвердить это с профсоюзным органом, если таковой имеет место быть.

Всего есть несколько видов повремённой оплаты:

- Простая. Это оклад сотрудника в чистом виде за время, отработанное им де-факто. Основа здесь – тарифная ставка. Для подсчета простой «повремёнки» можно брать разные периоды: часы, дни, недели или месяц.

- Повременно-премиальная оплата с нормированным заданием. Такой способ оплаты включает в себя нюансы как «повремёнки», так и сдельной оплаты. Благодаря этой форме выплат работники могут не сомневаться в том, что конкретными заданиями будут обеспечены как они сами, на своих отдельных рабочих местах, так и структурный отдел в целом. Таким образом, достигается сразу несколько целей: более высокое качество готовой продукции, экономия материальных ресурсов, а также коллективный, а значит более плодотворный труд. В конечном итоге, зарплата сотрудников включает в себя как «повремёнку» за достоверно отработанное время, так и добавку за результат, то есть выполнение поставленного плана.

- Повремённо-премиальная система. Здесь помимо простой «повремёнки» руководитель может назначить сотруднику премию. Размер премий определяется индивидуально, в зависимости от качественных и количественных показателей труда. Для сотрудников такой способ оплаты довольно часто является прекрасным мотиватором, поскольку если премии экономически обоснованы и достойны, то работники трудятся с утроенной энергией.

- Смешанная система. Она состоит из элементов «повремёнки» и сдельной оплаты. Здесь коротко стоит пояснить, что такое «сдельная» система. Смысл её заключается в том, что выплаты производятся работнику за конкретное количество произведенных в определенный период времени товаров или реализованных услуг. Как правило, такой способ оплаты применяют, когда количество изготовленной продукции или оказанных услуг можно измерить в единицах. Иными словами, чем выше объем проделанной работы, тем выше заработная плата. Собственно, главный плюс «сделки» и заключается в том, что зарплата напрямую зависит от конечных итогов выполненных работ. Поэтому при сделке для повышения эффективности труда работодателю не нужно прилагать особых усилий, поскольку включается «самомотиватор» сотрудников. Правда, есть у сдельной оплаты и недостатки: в погоне за количеством работники часто жертвуют качеством, к тому же в случае каких-либо производственных проблем, например, поломки оборудования, никаких компенсационных выплат сотрудники не получают.

Достоинства и недостатки повремённой оплаты труда

Главная положительная сторона «повремёнки» — это сплоченность коллектива. Помимо этого, при повременной системе оплаты труда работодатель может не особенно пристально следить за качеством выпускаемой продукции, поскольку оно итак достаточно высокое. Особая рабочая атмосфера, как правило присутствующая на предприятиях, практикующих повременную систему оплаты, препятствует оттоку рабочей силы, поэтому текучка кадров в таких компаниях значительно ниже.

Несмотря на то, что плюсы «повремёнки» во многих случаях более чем очевидны, имеет она и определённые минусы.

К примеру, поскольку объем выполненных работ особого значения не имеет, то нет и мотивации к более высокой производительности труда, то есть сотрудники в некоторых случаях могут просто «просиживать штаны» на работе.

Во избежание этого многим работодателям приходится уделять повышенное внимание контролю за объёмом выпускаемой продукции, а также нести убытки из-за нестабильной производительности.

Условия для введения на предприятии повремённой системы оплаты

Для того, чтобы в компании можно было ввести повремённую оплату труда, необходимо, чтобы она была способна обеспечить следующие условия:

- вести табельный учет времени, фактически проведённого сотрудниками на своем рабочем месте;

- разрабатывать и применять нормативы и поддерживать условия для обеспечения более высокой производительности труда;

- провести тарификацию всех работников, находящихся на «повремёнке».

Для грамотного расчёта повремённой оплаты труда бухгалтерам следует пользоваться такими документами, как табель учёта отработанного времени и начисления зарплаты и личная карточка работника с прописанной в нём тарифной ставкой и размером полагающихся ему дополнительных выплат.

Кто применяет повремённую оплату

Отдельно стоит сказать о том, кто чаще всего применяет повремённую систему оплаты труда. Как правило, это те предприятия и организации, которые занимаются оказанием различного вида услугнаселению.

Также довольно часто работодатели используют «повремёнку» по отношению к отдельным категориям высококвалифицированных специалистов, таких как инженеры, врачи, адвокаты и т.п.

Таким образом, повременная система оплаты труда, несмотря на некоторые ее недостатки, для многих работодателей является наиболее предпочтительной. Она позволяет экономить фонд заработной платы, удерживать сотрудников от перехода в другие компании и при этом обеспечивать довольно высокое качество производимых работ.

Источник: assistentus.ru

Начисления заработка при повременной и сдельной оплате труда

Повременная оплата труда является самым распространенным видом оплаты труда. Для расчета заработка рабочего-повременщика достаточно знать количество фактически отработанного им времени и тарифную ставку. Основным документом при этом является табель учета использования рабочего времени. Сумма заработка рабочего-повременщика определяется как произведение тарифной ставки на отработанные им часы.

Простая повременная система оплаты труда дает возможность учесть качество труда, квалификацию рабочего, условия труда, но недостаточно обеспечивает непосредственную связь между конечными результатами труда данного работника и его заработной платы. Поэтому в организациях для оплаты труда рабочих широко распространена повременно-премиальная система оплаты труда, при которой учитываются количество и качество труда, усиливаются ответственность и личная материальная заинтересованность рабочих в результатах труда, поскольку премирование производится за экономию времени, сокращение или ликвидацию простоев оборудования и простоев рабочих, безаварийную работу машин, агрегатов, цехов, экономию материалов. Размеры премий и показатели премирования определяются положением о премировании, разрабатываемом организацией. Что касается тарификации служащих, то она проводится на основе аттестации.

Применяются и другие упрощенные варианты организации заработной платы, в частности бестарифные распределительные системы, когда оплата труда работников зависит от величины начисленного фонда заработной платы, квалификационного уровня работника и его личного трудового вклада, деловых качеств и сложности выполняемых функций. Такие системы организации заработной платы характерны для малых предприятий, обществ с ограниченной ответственностью и других подобных структур.

При этом следует иметь в виду, что при всех вариантах организации заработной платы условия оплаты труда руководителя, как правило, индивидуальны. Так, особенности оплаты труда руководителей государственных предприятий регламентируются Положением об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов), утвержденным постановлением Правительства РФ «Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов)» от 21.03.94 № 210. В соответствии с указанным Положением оклады руководителям предприятий устанавливаются в зависимости от величины тарифной ставки 1-го разряда рабочего основной профессии, определенной коллективным договором на данном предприятии, исходя из списочной численности работников на 1-е число месяца, в котором заключается контракт.

Если в организации для оплаты труда применяется бестарифная система, то должностной оклад руководителя определяется следующим образом: сумму фактической квартальной заработной платы работников, входящих в первую (самую низшую) квалификационную группу, делят на отработанное время по табелю. Исходя из полученной часовой (или дневной) заработной платы определяют месячную ставку и на ее основе рассчитывают должностной оклад руководителя предприятия.

Указанным Положением предусмотрено вознаграждение за счет прибыли (вид поощрения руководителя) как результат финансово-хозяйственной деятельности. Величина норматива вознаграждения определяется органом исполнительной власти при заключении контракта и предусматривается в нем.

Организация, самостоятельно рассчитывая показатели, необходимые для расчета заработной платы, в первую очередь принимает во внимание свои финансовые возможности исходя из договорных цен на реализуемую продукцию, выполняемые работы и услуги и фактических затрат на их производство и выполнение. По мере изменения МРОТ организация индексирует начисляемую заработную плату.

Учет выработки при сдельной форме оплаты труда можно организовать, если имеется возможность измерить и подсчитать объем выполненных работ каждым работником в натуральном измерении и установить на работы плановые нормированные задания (в натуральном выражении) в единицу времени. Поэтому документация по учету выработки должна обеспечить работников учета данными:

о количестве выработанной продукции и выполненных работ;

о соответствии объема выполненных работ количеству израсходованных при этом материалов, сырья, полуфабрикатов;

об уровне выполнения норм выработки и размере заработной платы.

В зависимости от характера производства, системы организации и оплаты труда, способа контроля за качеством продукции применяются следующие формы первичных учетных документов: «Наряд на сдельную работу»; «Маршрутный лист»; «Рапорт о выработке» и др.

Указанные документы должны содержать следующие реквизиты: место работы (цех, участок, отдел и т.п.), расчетный период (год, месяц, число), фамилию, имя, отчество, табельный номер и разряд рабочего, код учета затрат (изделие, заказ, счет, статья расходов) и разряд работы, количество и качество работы, норму времени и расценку за единицу работы, сумму заработка, количество нормо-часов по выполненной работе.

В единичных производствах, изготавливающих индивидуальную продукцию (неповторяющуюся), основным документом на сдельную работу является наряд. Различают разовые и накопительные наряды, а также индивидуальные и бригадные. Разовые наряды выписываются на один вид работы в течение смены или месяца, относящийся к одному и тому же заказу, коду производственных затрат.

Однако более совершенными считаются накопительные наряды на весь отчетный период или его половину. В них последовательно записываются нормированные задания и их выполнение. Подсчитываются они или сразу за весь месяц, или за половину месяца (при безавансовой выплате заработной платы). По окончании месяца наряд закрывается и сдается в бухгалтерию, где он проходит дальнейшую обработку: проверяется правильность заполнения учетных реквизитов, производится расчет сумм заработка и количества часов нормированного времени, определяются итоговая сумма заработка и нормо-часы.

Наряд может быть индивидуальным, если работа выполняется одним рабочим, а если работа выполняется бригадой, то бригадным (коллективным). В этом случае наряд на оборотной стороне содержит дополнительные данные о составе бригады, отработанном ею времени, объеме выполненных работ, квалификации членов бригады.

Наряд как документ имеет определенные недостатки – не позволяет контролировать объем и движение выполненных работ по технологической цепочке, поскольку выписывается на одного рабочего или бригаду, на одну операцию или несколько операций, последовательно не связанных между собой. Поэтому в серийных производствах, где по одному технологическому процессу изготавливается одновременно серия (группа) однородных изделий, для учета выработки и заработной платы применяются маршрутные листы (карты).

Работу по маршрутному листу может выполнять каждый рабочий. Маршрутный лист выписывается заранее на все операции технологического процесса и на определенную партию (количество) деталей и изделий. В нем последовательно отмечается передача работы (количество) с одной операции на другую, что позволяет контролировать потери и брак в производстве. Ввиду того, что работы по маршрутному листу выполняют несколько рабочих, накапливание заработка каждого производится в специальном документе – рапорте о выработке, составляемом за 15 дней или за месяц.

На предприятиях с массовым характером производства рабочие обычно выполняют однородные технологические операции, которые за ними закреплены. В этих случаях учет выработки и заработной платы ведут в накопительных ведомостях за смену или за месяц.

При сдельно-прогрессивной оплате труда начисление заработной платы производится за запланированное количество продукции по прямой сдельной расценке, а за продукцию сверх нормы – по прогрессивно нарастающим расценкам.

При косвенно-сдельной оплате труда размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он оказывает косвенное влияние. Косвенно-сдельная расценка определяется путем умножения тарифной ставки (оклада) на количество фактически изготовленной и сданной продукции и деления на количество запланированной к выпуску продукции.

Аккордная система оплаты труда применяется при выполнении ремонтных и прочих работ, когда бригада состоит из рабочих различных специальностей (слесари, токари, наладчики и др.), т.е. это комплексная бригада. Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ.

Выполненные работы принимает ОТК или мастер. Бухгалтерия распределяет фактический заработок между членами бригады в соответствии с количеством отработанных часов каждым из них и их разрядами. Премирование в этом случае производится за сокращение времени выполненной работы при соблюдении качества.

Аккордная оплата труда должна вводится для отдельных групп рабочих в целях создания материальной заинтересованности в дальнейшем повышении производительности труда и сокращении срока выполнения работ. Оформляется аккордная работа нарядом. По заявлению членов бригады аккордный заработок может быть распределен между ними равномерно.

Необходимо отметить, что трудовое законодательство (ст. 133-136, 144 Трудового кодекса РФ) дает возможность организации самостоятельно определять не только размер оплаты труда, но и премирования работников (как за личный вклад каждого работника, так и за общие результаты работы организации в целом).

Формы материального поощрения работников разрабатываются и предусматриваются в Положении о премировании, содержащем следующие показатели:

круг премируемых за основные результаты хозяйственной деятельности по различным группам персонала (рабочие, технологи, специалисты, служащие, руководители и т.п.) с указанием конкретных задач, на которые нацелено премирование;

источники, показатели, условия, размеры, периоды и сроки премирования для отдельных групп персонала или категорий работающих; порядок начисления, утверждения, выплаты премий.

По окончании отчетного периода (месяца, квартала, года) бухгалтерия или другие уполномоченные структурные подразделения организации рассчитываются размер средств, направляемых на премирование работников отдельных подразделений (цехов, отделов, секторов).

Учитывая конкретный вклад каждого работника, коллектив подразделения (или руководитель подразделения) представляет список лиц и сумму премии каждому из них. Администрация организации утверждает указанный список или рекомендует коллективу пересмотреть список с участием комиссии по рассмотрению трудовых споров. Таким образом, в настоящее время премия – не «добавка» к заработной плате, а оценка коллективом результата и сложности труда работника. При невыполнении работником своих обязательств, предусмотренных технологией, или некачественном их исполнении у него не возникает право на премию.

На основе распорядительного списка на премирование бухгалтерия включает в расчет заработка каждую сумму премии и производит необходимые расчеты.

Доплаты и надбавки

Доплаты и надбавки компенсационного и стимулирующего характера связаны, как правило, с особым характером выполняемой работы (сезонностью, отдаленностью, неопределенностью объема и много сменностью работы и т. п.) или с условиями труда, отклоняющимися от нормальных (работа в ночное и сверхурочное время, в праздничные дни, работа с тяжелыми условиями труда и др.). Их выплата предусмотрена Трудовым кодексом РФ.

Рассмотрим порядок оформления и расчета некоторых доплат.

Оформление доплат в связи с отклонениями от нормальных условий работы. Нормальными условиями работы считаются те, при которых рабочие места согласно заданиям-нарядам, маршрутным листам и прочим документам полностью обеспечены сырьем, материалами, полуфабрикатами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выполнены и рабочему приходится затрачивать на работу дополнительное время, то необходимо произвести расчет этого времени и его оплату. С этой целью выписываются:

наряд на сдельную работу – в случае выявления дополнительных технологических операций, не предусмотренных ранее в документах;

листок на доплату – в случае несоответствия фактических условий работы запланированным.

Документы на доплату выписываются мастером на бригаду или отдельного рабочего на каждый вид доплат с отличительными знаками (например, с цветной полоской), указанием номера основного документа, к которому относится доплата, и всех данных, необходимых для начисления заработной платы.

Доплаты, вызванные отклонениями от нормальных условий работы, увеличивают себестоимость продукции, поэтому их должно быть как можно меньше. Во всех документах на доплату указываются причины доплат и по чьей вине они произошли. Для их правильного учета устанавливаются шифры доплат по причинам и виновникам. Размеры доплат и условия их выплаты предприятия устанавливают самостоятельно и фиксируют их в коллективном договоре.

Документальное оформление и оплата простоя.Время вынужденных перерывов в работе по причинам экономического, технологического, технического или организационного характера, в течение которого рабочие находятся в организации, но не могут быть использованы, называется простоем.

Простои, рассчитанные в денежном выражении, увеличивают себестоимость продукции, уменьшают прибыль, наносят ущерб организации, если возникли по ее вине.

Виновниками простоя могут быть как рабочие, так и администрация предприятия, подразделения, поставщики материалов, энергии и т.д. Простои по вине рабочего не оплачиваются.

Время простоя (ст. 157 Трудового кодекса РФ) по вине работодателя, если работник в письменном форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада).

Время простоя оформляется листком о простое. В нем указываются причины и виновники простоя, его продолжительность, тарифная ставка рабочего, размер оплаты и сумма.

В зависимости от продолжительности простои подразделяются на внутрисменные и целосменные. Внутрисменные простои оформляются листком о простое, а в табеле рабочего времени помечаются дополнительно буквой В (2В, 3В). Целосменные простои чаще всего бывают вызваны внешними причинами (например, нет подачи энергии) и охватывают рабочих всего участка, цеха. Указанные простои в табеле отмечаются буквой П и оформляются выпиской акта с приложением списка рабочих-участников простоя.

Простои могут быть использованными, т.е. на этот период рабочие получают новые задания, назначаются на другую работу (см. ст. 74 ТК РФ). Оформляется работа выпиской нарядов в соответствии с порядком оплаты по сдельным расценкам или с сохранением среднего заработка при условии выполнения норм выработки. В листке о простое указываются номер наряда и проработанного время.

Документальное оформление и оплата труда при изготовлении продукции, оказавшейся браком(ст. 156 ТК РФ).

Браком в производстве считаются изделия, детали, узлы, не отвечающие требованиям установленных стандартов или техническим условиям, которые не могут быть использованы по прямому назначению. Поэтому различают брак частичный (исправимый) и полный (неисправимый).

Полный брак не по вине работника оплачивается в полном размере; частичный брак по вине работника – в пониженном размере в зависимости от процента годности продукции. Процент годности и точный размер оплаты устанавливаются администрацией.

Частичный брак не по вине работника оплачивается в зависимости от процента годности продукции, устанавливаемого администрацией.

Брак продукции, вызванный дефектами в обрабатываемом материале (трещина, раковина в металле), обнаруженный после того, как на обработку детали затрачено не менее рабочего дня, оплачивается по установленным сдельным расценкам. Брак, допущенный рабочим в период освоения нового производства, оплачивается наравне с годными изделиями.

На обнаруженный брак продукции составляется акт, в котором отражаются затраты на брак и сумма потерь, можно использовать и первичные документы по учету выработки с предусмотренными для этого определенными показателями. Исправление брака, допущенного рабочим по его вине, производится без выписки акта о браке. Если брак исправляется другим рабочим, то ему выписывается наряд, на котором проставляется штамп «Исправление брака». Указанный документ служит основанием для оплаты брака.

Доплата за работу в сверхурочное время. Сверхурочной считается работа по окончании смены. Выполняемая работа оформляется выпиской наряда или прочих первичных документов по учету выработки и оплачивается по их показателям. Однако в связи с тем, что производительность труда работника после отработки рабочей смены снижается, ему доплачивается за первые два часа работы в сверхурочное время в размере не менее 50% часовой тарифной ставки повременщика соответствующего разряда, а за каждый последующий час сверхурочной работы – в размере не менее 100% часовой тарифной ставки повременщика (см. ст. 152 ТК РФ).

Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается в зависимости от проработанного времени или выработки.

Время и продолжительность сверхурочной работы каждого работающего фиксируются в табеле учета использования рабочего времени.

Доплата за работу в ночное время.Ночным считается время с 22 ч до 6 ч утра. Оно фиксируется в табелях учета рабочего времени итоговым количеством за месяц.

Вся работа в ночное время оформляется установленными в организации первичными документами и оплачивается в повышенном размере, устанавливаемом коллективным договором (положением об оплате труда) организации или трудовым договором (см. ст. 154 ТК РФ).

Оплата работы в праздничные дни.(ст. 153 ТК РФ). Работа в праздничные дни разрешается в организациях, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие предприятия или работа которых вызвана необходимостью обслуживания населения). Оплата за работу в праздничные дни осуществляется следующим образом.

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата работы при совмещении профессий и исполнении обязанностей временно отсутствующего работника(ст. 151 ТК РФ). В целях сокращения затрат, включаемых в себестоимость работ, услуг и продукции, в организациях разрешается внутреннее совместительство. В приказе руководителя указываются его срок, полный оклад по совмещаемой должности и процент оплаты.

Работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии(должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, осуществляется доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника.

Размеры доплат за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника устанавливаются по соглашению сторон трудового договора.

Многосменный режим работы.Этот режим характерен для организаций, на которых в течение суток работа организована в две или более смены, включая непрерывные производства. Объем льгот за работу в вечернюю и ночную смены различен. Ночной считается смена, в которой не менее половины рабочего времени приходится на ночное время – с 22 ч до 6 ч утра.

Смена, непосредственно предшествующая ночной, считается вечерней независимо от времени ее начала и окончания (с 14 – 16 ч и т. п.) Иные режимы труда (разделение рабочего дня на части, суточные дежурства и т. п.) к многосменному режиму не относятся. Для работников, занятых в таких режимах, сохраняются действующий порядок дополнительной оплаты за работу в ночное время и другие компенсации в зависимости от условий труда.

Организации при заключении коллективных договоров и индивидуальных контрактов с работниками вправе применять и другие формы и размеры доплат и надбавок (наряду с законодательно установленными) и включать их непосредственно в тарифные ставки, должностные оклады, расценки в виде абсолютных величин, т.е. в рублях, а также применять выплаты за фактически проработанное время с особым характером выполняемой работы или в условиях, отклоняющихся от нормальных.

Источник: studopedia.ru

Что такое повременная оплата труда

Сдельная и повременная оплата труда — наиболее распространенные формы расчетов с персоналом. Расскажем в статье, что значит повременная оплата труда, опишем ее разновидности, на примерах поясним, как производить начисление зарплаты.

Нормативная база

Повременная система оплаты труда — это форма, при которой заработная плата сотрудника исчисляется из оклада или тарифной ставки с учетом фактически отработанного времени.

Оклад — это установленный размер вознаграждения за выполнение трудовых обязанностей, начисляемый за полностью отработанный месяц.

Дневная или часовая тарифная ставка — фиксированная сумма, выплачиваемая за отработанный день или час.

Сферы использования

Как правило, повременная форма оплаты труда применяется, когда устанавливается заработная плата руководящему составу, офисным сотрудникам, работникам, обслуживающим основное производство подразделений. Но это далеко не полный перечень сфер применения ПСОТ.

Такой режим расчетов с персоналом применяется именно в тех сферах деятельности, которые ориентированы на качество выполняемой работы, а не на количество произведенной продукции или оказанных услуг. Такой подход в системе вознаграждения труда стимулирует сотрудников постоянно совершенствоваться, повышать уровень своей квалификации, систематически проходить обучающие курсы и тренинги. Ведь чем выше уровень знаний, тем больше заработок.

ПСОТ преимущественно используется в следующих сферах деятельности:

- Труд специалиста регламентирован определенным ритмом или циклом.

- Работа осуществляется на конвейерных линиях производства.

- Деятельность по ремонту и обслуживанию оборудования, станков, агрегатов.

- Такие виды труда, при которых качество ценнее, чем объем выполненной работы.

- Род и сферы деятельности, в которых невозможно определить количественный фактор выполненной работы либо проведение данной процедуры нерационально, затруднено.

- Вид работы, результат которой не является главным показателем его трудовой деятельности.

Простыми словами, рассчитать качество работы бухгалтера или кадровика в отчетном месяце довольно сложно. Ведь никто не будет считать, сколько приказов по организации было подготовлено, сколько отчетов составлено, сколько документов оформлено и сколько проводок зафиксировано в учете. Тем более оценивать качество проведенных операций нерационально. Это займет неимоверное количество времени. К тому же, получается, что если в отчетном месяце все тех же приказов было меньше, то и заработок должен быть ниже.

Повременная оплата труда: оформление трудовых отношений

Условия начисления и выплаты вознаграждения должны быть установлены при приеме сотрудника на работу. Они прописываются в трудовом договоре, составляемом в двух экземплярах. В трудовом договоре обязательно оговариваются размер оклада или тарифной ставки, надбавки и премии.

Если применяется повременная система оплаты труда, размер вознаграждения за полностью отработанный месяц не должен быть меньше установленного минимального размера заработной платы. Федеральный размер МРОТ с 01.01.2019 составляет 11 280 руб.

Если же в субъекте Федерации, в котором ведет деятельность компания, установлен региональный МРОТ, то при установлении минимального вознаграждения работнику необходимо ориентироваться на него. Так, например, в Санкт-Петербурге Региональным соглашением о МРОТ от 28.11.2018 № 332/18-С установлено минимальное вознаграждение за выполнение трудовых обязанностей в полностью отработанном месяце в размере 18 000 руб., при этом тарифная ставка (оклад) рабочего 1-го разряда не должна быть менее 13 500 руб., что значительно выше федеральной величины.

Повременная форма оплаты труда: разновидности

Повременная оплата — это не всегда выплата только исходя из фиксированного оклада. Различают следующие разновидности:

- простая повременная;

- повременно-премиальная.

При простой форме повременная оплата труда зависит от установленного размера тарифной ставки (оклада) и от фактически отработанного времени. Такой режим расчетов рационально устанавливать в отношении специалистов, работа которых не ориентирована на конечный результат. Также ПСОТ в простой форме преимущественно устанавливается в отношении работников, труд которых направлен на поддержание основного производства.

Если в отношении работника установлена простая ПСОТ, то рассчитывать на дополнительные виды доплат не стоит. Например, никаких премиальных или стимулирующих выплат не предусматривается.

При простой ПСОТ имеется простая и понятная зависимость от фактически отработанного времени и нормы общего режима работы. Например, сотрудник, отработавший норму рабочего времени полностью, может рассчитывать на полный оклад. А отработав лишь часть от установленной нормы, специалист может претендовать только на пропорциональный объем должностного оклада.

Аналогичный порядок расчетов предусмотрен, если в отношении работника установлена тарифная ставка, причем дневная или часовая — значения не имеет. Исчисляется количество отработанных дней или часов, а затем полученный результат умножается на утвержденную ставку. Такая вот отличительная особенность.

Главное преимущество простой ПСОТ — это ее стабильность. То есть работник уверен в том, что получит свой оклад независимо от качества работы. Но такой режим расчетов имеет существенный недостаток. У наемного специалиста полностью отсутствует какая-либо мотивация. Простыми словами, можно трудиться спустя рукава и не предпринимать никаких активных действий — зарплата будет прежней.

Именно для повышения мотивации и заинтересованности работников к труду работодатель добавляет к окладу или тарифной ставке премиальную доплату. Такой подход образует отдельный вид ПСОТ.

Премиально–повременная оплата труда — это начисление вознаграждения исходя из тарифной ставки, а также премии, устанавливаемой в процентах от должностного оклада. Размер премии устанавливается в положении о премировании, коллективном договоре организации или приказе руководителя. Иногда такой порядок начисления вознаграждения называют сдельно-повременная оплата труда. Это является не совсем корректным, поскольку сдельная система предполагает зарплату, зависящую от результата работ, а не от количества отработанного времени.

Повременная оплата труда: примеры

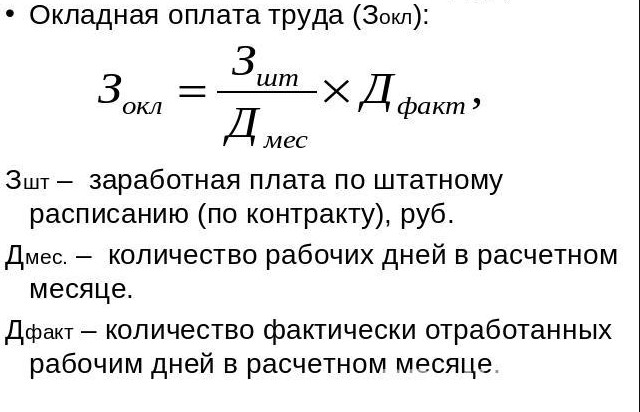

Сотруднику определен оклад в сумме 30 000 руб. Ему установлен стандартный график пятидневной рабочей недели с восьмичасовым рабочим днем. За май 2018 г. сотрудником отработано 15 дней. По графику — 20 рабочих дней. Определим зарплату к выплате:

Воспользуемся условиями примера 1 с тем изменением, что сотруднику установлен не оклад, а дневная тарифная ставка 1500 руб.

Дополним условие. Помимо окладной части, работнику приказом руководителя установлена за май премия в размере 10 % от оклада.

Сдельная и повременная формы оплаты труда

В отличие от рассматриваемой нами системы, сдельная зарплата предусматривает выплату вознаграждения за конечный результат работ:

- изготовление определенного количества изделий;

- количество выполненных операций;

- достигнутый объем работ.

При этой форме начисления зарплаты работник заинтересован в производстве большего объема конечной продукции, поэтому у работодателя нет необходимости анализировать, насколько эффективно используется рабочее время. Как правило, такая форма начисления заработной платы используется для начисления вознаграждения работникам основного производства.

Ключевые отличия

Определим существенные различия между двумя системами оплаты труда:

Сферы деятельности, в которых количество произведенной продукции, объем выполненных работ или оказанных услуг ценится выше, чем качественные показатели.

Виды работы, которые ориентированы на качество осуществляемой деятельности, либо труд направлен на обеспечение и поддержание производственного процесса.

Влияние производительности труда на размер заработка

Имеет прямое влияние на размер заработной платы. Простыми словами, чем больше выполнил, изготовил, сделал работник, тем больше сумма вознаграждения за труд.

Никакого влияние производительность труда на зарплату не влияет. Объем выплат зависит только от отработанного времени.

Однако работодатель может предусмотреть премиальные доплаты за определенные показатели.

Кому это выгодно

В большей степени это выгодно нанимателю, так как оплачивается только результат: изготовленная продукция, оказанные услуги, выполненные работы.

Однако такой режим расчетов выгоден и самому работнику, так как привлекает его трудиться больше, чтобы получать достойную зарплату.

Большая выгода ПСОТ определяется в пользу наемных специалистов. Ведь качество работы не имеет значения. Сотрудник получит свой оклад независимо от того, как он трудился, и работал ли вообще или только присутствовал на рабочем месте.

Работодателю, конечно, такой режим расчетов невыгоден. Однако есть такие виды профессий, к которым другие СОТ неприменимы.

В обоих случаях заработок нельзя назвать стабильным и гарантированным. Так как в обоих случаях наблюдается прямая зависимость от чего-либо. Например, зарплата по ССОТ зависит от количества произведенной продукции. А на ПСОТ имеет прямую зависимость от отработанного времени. И если специалист отсутствовал на рабочем месте весь расчетный период, независимо от причин, то зарплаты не будет, ведь он не работал, и платить ему нечего.

Наличие мотивации работника

Мотивация присутствует, так как у сотрудника имеется прямая заинтересованность выполнить больший объем работы, чтобы получить более высокую зарплату.

Если премиальные выплаты не предусмотрены в положении, то специалист совершенно не мотивирован трудиться качественно.

В обоих случаях качество оставляет желать лучшего. В сдельной СОТ рабочий заинтересован сделать больше, следовательно, теряются определенные качественные показатели. Когда как в ПСОТ вообще отсутствует зависимость от качества.

Конечно, работодатель может установить дополнительные премиальные выплаты за качество работы.

Источник: clubtk.ru

Как рассчитать зарплату сотрудникам интернет-магазина: системы оплаты, базовые формулы и инструкции

Правильное соотношение оплаты и ценности труда – одно из ключевых условий высокой производительности в бизнесе. Расчеты и выплата вознаграждения сотрудникам компании всегда вызывают массу вопросов. По какой системе начислять зарплату, какие формулы использовать, нужно ли учитывать нюансы?Все ответы далее в статье.

Информация для расчетов

Зарплата рассчитывается на основании контракта, приказа, подтверждающего факт приема на работу, штатного расписания и нормативных положений по оплате труда. Однако стандартный размер материального вознаграждения может меняться под влиянием разных дополнительных факторов.

Поэтому при расчетах учитывают и такие документы, как:

- больничные листы;

- приказы об изменениях оклада, о премировании, отпуске или направлении в командировку;

- записи о нарушениях трудовой дисциплины;

- табеля учета рабочего времени;

- ведомости по расчетам и выплатам;

- акты о приеме работ;

- личные карточки и счета работников;

- отчеты по выполнению планов.

В соответствии с рассчитанными суммами нужно перечислять страховые взносы. Для штатных сотрудников предусмотрено социальное, медицинское, пенсионное страхование. Ставки и лимиты в текущем году следует уточнять.

Системы оплаты: виды, формулы и примеры расчетов

Существует несколько систем оплаты труда. Основные виды – сдельная и повременная.

Показатели, по которым будет рассчитываться заработок, устанавливаются компанией индивидуально. Никаких указаний в законодательстве по этому вопросу нет. В рамках организации можно применять одну или несколько удобных систем.Например, одним сотрудникам платить по сдельной, другим – по повременной схеме. Эта информация фиксируется во внутренних нормативах.

В сдельной системе доход привязывается к выработке и зависит от результатов работы: количества привлеченных клиентов, оформленных продаж или оказанных услуг, объема произведенных отгрузок.

Повременной тип оплаты предусматривает наличие твердого оклада, соответствующего определенной должности. Его размер устанавливается в штатном расписании.

К основной зарплате могут прибавляться премии и бонусы.Обычно надбавки дают тем, кто показал в текущем месяце высокую результативность, выполнил нормативы раньше запланированного времени, предложил ценные идеи по развитию компании. Иногда премиальные полагаются за стаж.

Рассмотрим особенности расчета по разным системам.

Повременная оплата

Повременную систему оплаты применяют в тех случаях, когда выработка не зависит от подхода, качества труда и навыков специалиста. Так платят бухгалтерам, администраторам, операторам склада.

Различают 2 вида системы:

- Простая.Выплаты определяются типом установленного оклада или ставки.

- Повременно-премиальная.Дополнительно к зарплате начисляются премии.

На коммерческих предприятиях наиболее распространен расчет по окладу. Это самая простая схема, в которой учитывается должностная ставка и количество отработанных в отчетном периоде дней. Месячный оклад – фиксированная сумма.

Классическая формула расчета в повременной системе оплаты

С итоговой суммы начислений удерживается НДФЛ (13%). Для некоторых категорий персонала, которым положен налоговый вычет, налог считают по формуле:

(Зарплата — Вычет) х 13%

Рассчитаем на примере:

Должностной оклад сотрудника склада, ответственного за отгрузку – 25000 рублей. В октябре 2020 отработано 20 дней.

Размер зарплаты по стандартной формуле составит:

25000 / 22 х 20 = 22727 рублей

За вычетом 13% НДФЛ на руки нужно будет выдать 19772 рубля.

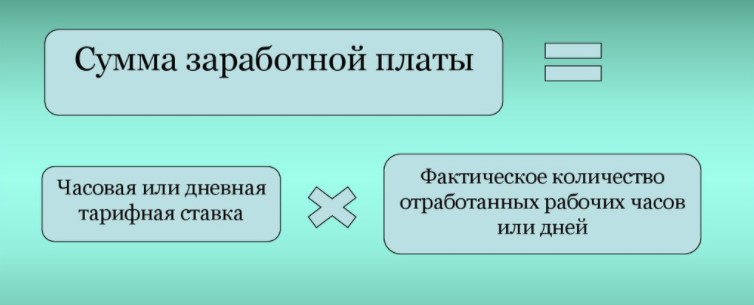

При отработке всех дней выплаты начисляются в объеме месячного оклада. В качестве альтернативы можно устанавливать часовую или дневную ставку.

Формула для расчета по часовой/дневной ставке

Расчет по тарифной ставке:

Бухгалтер интернет-магазина работает на условиях почасовой оплаты. Ставка – 200 рублей в час. Выход в сентябре – 23 дня по 5 часов. Месяц отработан полностью.

Зарплата бухгалтера составит:

200 х 23 х 5 = 23000 рублей

Повременно-премиальная система предусматривает такой же порядок расчетов, но с надбавками к основной зарплате. Премии могут выплачиваться в процентах или твердой сумме. Условие для начисления – выполнение или перевыполнение плана/задачи.

Пример расчета по этой системе:

Комплектовщику выплачивают зарплату в размере оклада – 20000 рублей. Если в течение месяца он соберет заказы без ошибок (пересорт, недокомплект), ему полагается премия 10%.

В данном случае нужно начислить:

20000 + 10% = 22000 рублей

При каких-либо изменениях в системе оплаты за последний месяц (например, повышение оклада), расчеты производятся по формуле:

Выплаты за часть месяца до момента повышения + Выплаты за оставшуюся часть после повышения

Формула для расчета выплат за часть месяца:

Оклад до (после) изменений / Число рабочих дней х Число отработанных дней до (после) повышения

Сдельная оплата

Сдельная схема оплаты – эффективный инструмент для повышения эффективности труда. Ее применяют к сотрудникам, ответственным за производство материальных ценностей, закрытие сделок, привлечение клиентов. Работая по сдельной схеме, они будут заинтересованы выполнять задачи лучше и продуктивнее.

Система бывает:

- прямой;

- косвенной;

- премиальной;

- прогрессивной.

Размер выплат пропорционален объемам выполненных работ. Чтобы организовать подобную систему в компании, нужно вести регулярный учет выработки. Причем желательно не вручную, а с помощью автоматизированных программ. При этом важно обращать внимание не только на количество, но и на качество работы.

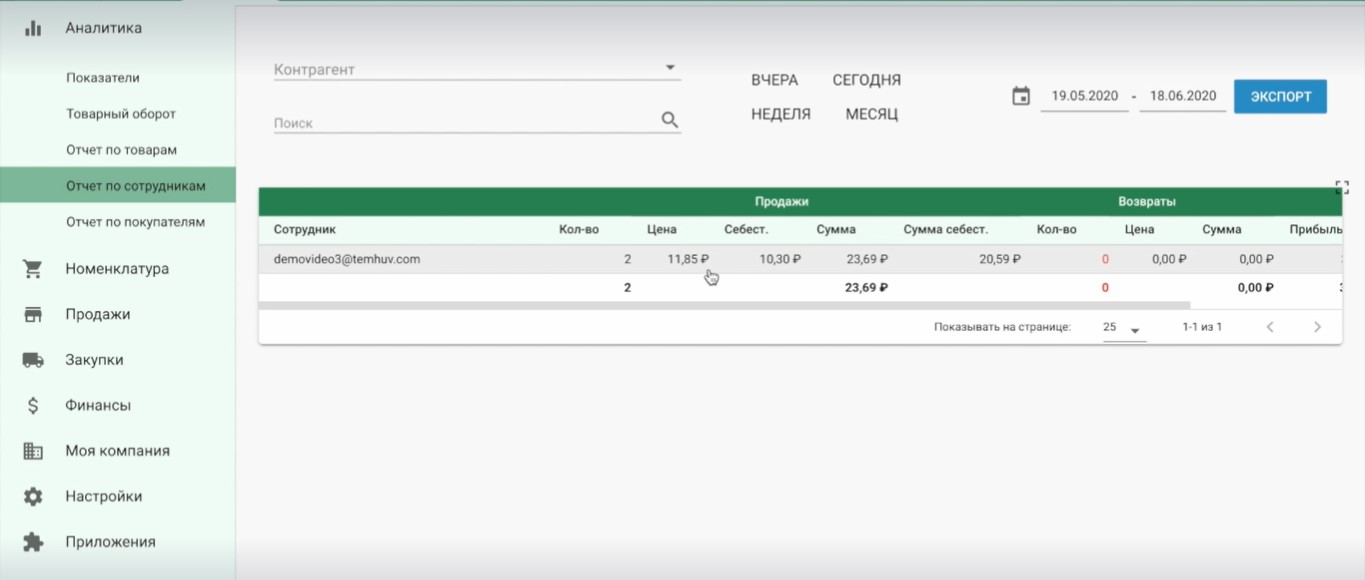

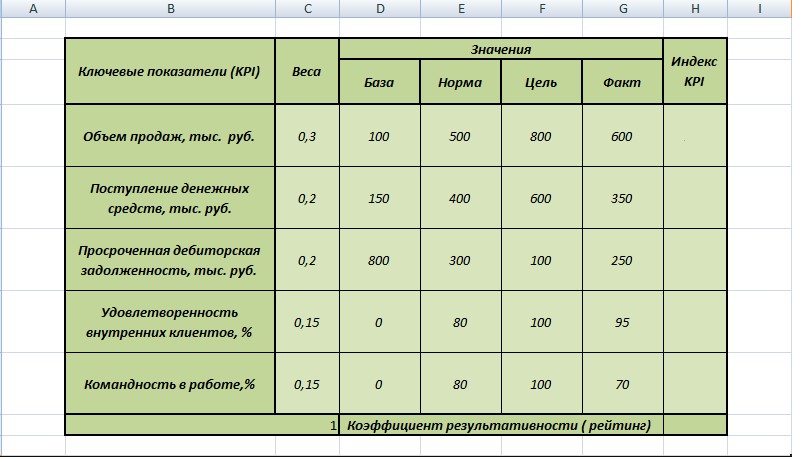

Собирать дополнительную информацию о сотрудниках отделов, для которых принципиально важно достижение KPI, можно в «ЕКАМ».

В сервисе ведется аналитика продаж по сотрудникам.Инструмент позволяет отследить все показатели, которые понадобятся для корректного расчета заработка продавцов:

- количество продаж;

- суммы сделок;

- прибыль;

- рентабельность.

Аналитика продаж в «ЕКАМ»

В этой же программе удобно вести учет выплат персоналу, общей прибыли, расходов, налогов и сборов. Вся информация о зарплатах, авансах, бонусах и премиях фиксируется в разделе «Финансы».

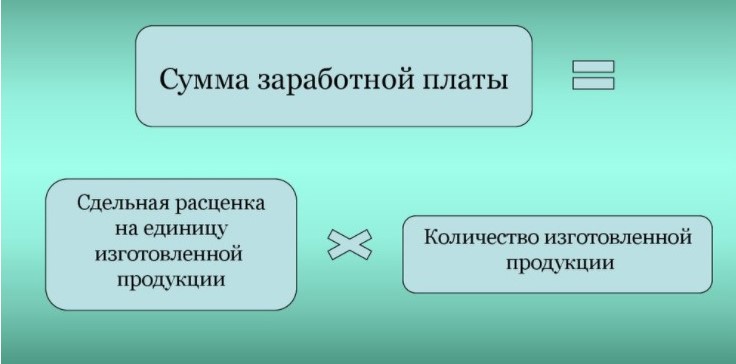

Выплаты по прямой сдельной схеме рассчитываются по формуле:

Сдельные расценки за выполненные работы устанавливает компания, прописывая их во внутренних регламентах по оплате труда.

Расчеты на примере:

За каждую продажу на сумму от 3000 рублей менеджеру платят 300 рублей. В течение месяца он закрыл 100 сделок.

По результатам работы выплаты составят:

100 х 300 = 30000 рублей

В сдельно-премиальной схеме предусмотрены дополнительные начисления. К основной сумме заработка добавляется установленная надбавка. Например, в размере 10 или 15%.

В итоге получаем:

30000 +10% = 33000 рублей

При сдельно-прогрессивной системе сверхнормативная выработка оплачивается по более высоким расценкам. Зарплата будет состоять из двух типов начислений:

- Выплаты по обычным расценкам за выполнение плановых показателей.

- Повышенные выплаты за работу сверх нормы.

По плану менеджер должен закрыть 50 сделок, а по факту закрывает 100. За каждую продажу сверх плана полагается оплата в размере 350 рублей. С учетом данных из предыдущих расчетов сотрудник получит такой гонорар:

50 х 300 + 50 х 350 = 32500 рублей

Косвенно-сдельная схема основана на взаимосвязи между различными категориями персонала. Целесообразно использовать ее для специалистов обслуживающих и вспомогательных отделов. В практике интернет-магазинов такая схема встречается довольно редко.

«Плавающие» оклады

Оплата по «плавающим» окладам чаще устанавливается для всего коллектива в целом. Альтернативный вариант – применять ее к тем, кто напрямую влияет на финансовые показатели. Например, к руководителям отделов, менеджерам по продажам и работе с клиентами.

Таблица расчета заработков на предприятии

Размер окладов зависит от общей выручки компании. Это помогает заинтересовать персонал стремиться к тому, чтобы фирма получала максимальную прибыль.

Во внутренней документации прописывается:

- стандартный размер оклада;

- показатели, из-за которых он меняется;

- индексы повышения.

Зарплату считают по следующей формуле:

Окладная часть х Индекс повышения

Система допускает регулярный пересмотр фактического размера выплат. Но в любом случае сумма не может быть меньше МРОТ (минимальной оплаты, указанной в Трудовом кодексе).

Комиссионная система

Согласно комиссионной системе, выплаты рассчитываются в виде:

- процентного соотношения к выручке;

- фиксированной суммы с надбавкой в размере процента от выручки.

Такую систему чаще всего применяют для оплаты труда менеджеров по продажам, маркетологов, рекламных агентов.

Есть 2 формулы подсчета:

Выручка х Процент к выплате

Фиксированная окладная часть + Выручка х Процент к выплате

Вторая формула используется, если, помимо процента, заработок сотрудника включает и фиксированный оклад.

KPI, по которым начисляются надбавки менеджерам по продажам

Пример вычислений на базе выручки и оклада:

Зарплата менеджера по рекламе состоит из оклада в размере 18000 рублей и 10% от дохода, полученного компанией вследствие размещения рекламы. За месяц специалист заключил 8 договоров, которые принесли доход в сумме 90000 рублей.

Зарплата составит:

18000 + 90000 х 10% = 27000 рублей

Аккордная система

Аккордную систему стоит рассматривать для оплаты труда временных сотрудников. Например, разово привлеченного бухгалтера для сдачи ежеквартальной отчетности, строителей, ремонтников, наладчиков технического оборудования.

С такими специалистами заключают срочный контракт с описанием:

- перечня работ/услуг, которые необходимо выполнить;

- сроков на выполнение задач;

- суммы оплаты.

По схеме можно устанавливать твердый гонорар за всю работу или отдельные выплаты за промежуточные этапы. Зарплата начисляется на основании нарядов, актов работ, где прописаны список, количество и качество выполненных задач, расценки, общая стоимость.

Расчеты на примере:

На временную работу в компанию пришел специалист для выполнения отделочных работ в офисе. С ним заключили трудовой договор сроком на 1 месяц, установив аккордно-премиальную систему оплаты. Предусмотренная сумма выплат за всю задачу – 20000 рублей. Если сотрудник справится раньше положенного срока, ему полагается премия в размере 20% от зарплаты. В итоге отделочные работы были завершены за неделю до конца месяца.

С учетом обстоятельств выплаты по договору составят:

20000 + 20000 х 20% = 22000 рублей

Оптимальная система оплаты для интернет-магазина

В интернет-магазинах к окладу зачастую добавляют «плавающую» часть для мотивации. Это оптимальная схема оплаты труда в e-commerce. Но, разумеется, нужно подстраиваться под нюансы и специфику работы компании. Возможно, сотрудникам одного направления будет удобнее платить зарплату по комиссионной или сдельной схеме, а другого – по повременной.

Если говорить о «плавающей» части гонорара, это могут быть:

- надбавки.Стимулирующие выплаты за длительный, непрерывный стаж, наставничество, высокую квалификацию;

- премии.Бонусы в виде фиксированной суммы или определенного процента за особые рабочие достижения, выполнение/перевыполнение плана;

- доплаты.Компенсационные выплаты за работу во внеурочное время.

Расчет и начисление зарплаты – ответственный и кропотливый процесс.Упростить задачу и избежать ошибок помогут базовые правила и формулы, ПО с автоматизированными алгоритмами расчета, специализированные онлайн-калькуляторы. Мотивацией к более продуктивной работе послужит «плавающая» часть зарплаты, которая может меняться в зависимости от результатов и показателей конкретного сотрудника.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

О компании

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Клиентский отдел:

Техническая поддержка:

Закрывающие документы:

Общие вопросы:

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс»– Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь»–

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Контактный телефон: +7(495)133-20-43

Источник: www.ekam.ru