Классификация счетов бухгалтерского учёта по назначению и структуре, по экономическому содержанию. Характеристика активных, пассивных и активно-пассивных счетов. Сущность и обоснование двойной записи. Синтетический и аналитический учет на счетах.

Например, в бухгалтерском балансе производственные запасы отражаются по фактической себестоимости, которая слагается из стоимости оптовая, договорная цена материальных ценностей плюс транспортно-заготовительные расходы. Цели искажения бухгалтерских балансов, примеры их вуалирования и фальсификации.

Порядок выведения сальдо на активных, пассивных и активно-пассивных счетах

Синтетический учет — это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Сальдо начальное наличие кредиторской задолженности на начало отчетного периода.

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Особенностью этих счетов является то, что в течение отчетного периода по дебету этих счетов отражают фактические затраты прямые и косвенные , относящиеся к производству или выполнению работ и услуг, то есть оборот калькуляционного счета показывает производственную себестоимость изготовленной продукции. Они, в свою очередь делятся на собирательно-распределительные и бюджетно-распределительные.

Счета бухгалтерского учета и двойная запись

Понятие и структура бухгалтерского счета

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи.

Перечислено поставщику сырья за счет краткосрочной ссуды 62 000 руб.

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия. Субсчета счета 2 порядка — являются промежуточными счетами между синтетическими и аналитическими и предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Начальные и конечные остатки записываются на счетах в следующем порядке.

Вы пользуетесь личными кабинетами онлайн?

Всегда По старинке надежнее

Пассивные бухгалтерские счета

Пассивные счета предназначены для учета источников хозяйственных средств предприятия и имеют следующую характеристику сальдо начальное в пассивных счетах всегда кредитовое и указывается на счете из баланса;. Основное значение регулирующих счетов заключается в уточнении стоимости на основном счете.

- на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

- сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- обороты по дебету показывают уменьшение капитала или обязательств предприятия;

- обороты по кредиту показывают увеличение капитала или обязательств предприятия;

- сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Мнение эксперта

Шлепова Ирина Васильевна, специалист по техподдержке

Если у вас возникают вопросы, задавайте их мне.

Задать вопрос эксперту

Активно-пассивные бухгалтерские счета • Данные счета могут время от времени отражать имущество организации, либо источники его формирования. Содержание операции и их отражение на счетах бухгалтерского учета. Это равенство вытекает из отражения хозяйственных операций на счетах способом двойной записей, т. Если что-то непонятно, я с удовольствием помогу!

Что такое активное и пассивное сальдо платежного баланса в бухгалтерии и экономике?

Понятие счета в бухгалтерском учете. Активные, пассивные и активно-пассивные счета |

Сальдо начальное наличие задолженности за кредит на начало месяца С н 80000.

Состав хозяйственных средств и источники их образования.

Пассивные счета имеют следующие особенности:

Что такое сальдо в бухгалтерии?

Увеличение в активных счетах записывается только в дебете, уменьшение только в кредите.

Основная особенность оборотных ведомостей по счетам аналитического учета состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотной ведомости по счетам синтетического учета. Оборотная ведомость — это таблица, в которую записывают наименования и номера счетов, суммы начального дебетового или кредитового сальдо по каждому счету, суммы оборотов по дебету и кредиту и выводят конечное сальдо дебетовое или кредитовое. обороты по кредиту показывают увеличение капитала или обязательств предприятия;.

Дебет

в оборотной ведомости по счетам синтетического учета должны получиться три пары равных итогов, из которых итоги начальных остатков сальдо начальных должны равняться итогу начального баланса, а итоги оборотов — итогу по журналу хозяйственных операций;. Двойная запись хозяйственных операций на счетах бухгалтерского учета. Относительно счета 99, который ранее рассматривался как пассивный, следует сказать следующее все предприятия работают, имея основную цель получение прибыли, но если по каким-либо причинам они несут убытки, то в этом случае счет 99 становится активно-пассивным. Обеспечить сверку полученных итогов с учетом следующих замечаний.

Мнение эксперта

Шлепова Ирина Васильевна, специалист по техподдержке

Если у вас возникают вопросы, задавайте их мне.

Задать вопрос эксперту

Бухгалтерские счета также можно разделить на две группы: • общая сумма дебетовых сальдо синтетических счетов равна общей сумме кредитовых сальдо, так как эти итоги являются итогами актива и пассива баланса;. На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. Принципы и правила формирования упрощенной формы бухгалтерского учета. Если что-то непонятно, я с удовольствием помогу!

Кредит

Активно-пассивные счета

На синтетических счетах учет ведется только в денежных измерителях.

Оборот по дебету увеличение дебиторской задолженности; уменьшение кредиторской задолженности.

Кредит

Что такое входящее сальдо?

уменьшение в пассивных счетах отражается только по дебету;.

Активный счет

Мнение эксперта

Шлепова Ирина Васильевна, специалист по техподдержке

Если у вас возникают вопросы, задавайте их мне.

Задать вопрос эксперту

Подобные документы • Для того чтобы определить сальдо конечное на активно-пассивном счете, нужно подсчитать все суммы по дебету, включая начальное сальдо, таким же образом следует подсчитать итоговую сумму по кредиту. Оборотные ведомости по синтетическим счетам имеют следующую форму. Это равенство обусловлено равенством двух первых пар. Если что-то непонятно, я с удовольствием помогу!

Активные счета

Дебет

Предназначены для одновременного учета как имущества, так и источников его формирования.

Предназначены для учета имущества, не являющегося собтсвенностью организации.

Классификация счетов бухгалтерского учета

Как рассчитать сальдо?

Перечислено поставщику сырья за счет краткосрочной ссуды 62 000 руб.

Например, счет «Износ основных средств» по назначению и структуре — пассивный, служит для отражения в учете износа основных средств и уточнения оценки на основном счете «Основные средства», поэтому в бухгалтерском учете счет износа основных средств называется контрактивным к счету основных средств и отражается в активе баланса. В бланк оборотной ведомости следует перенести наименование каждого счета, сальдо начальное дебетовое или кредитовое , дебетовые и кредитовые обороты и сальдо конечное дебетовое или кредитовое по каждому работающему счету;. Дт 01 Арендованные необоротные активы — 50000-00 получены арендованные средства ;.

Мнение эксперта

Шлепова Ирина Васильевна, специалист по техподдержке

Если у вас возникают вопросы, задавайте их мне.

Задать вопрос эксперту

Активное сальдо платежного баланса • Метод двойной записи обуславливает существование таких понятий как корреспонденция счетов и бухгалтерская проводка. Или дебитуется один счет и кредитуются несколько счетов. В активных счетах начальное сальдо отображается только по дебету этого счета. Если что-то непонятно, я с удовольствием помогу!

Пассивное сальдо платежного баланса

Активные счета

На синтетических счетах учет ведется только в денежных измерителях.

обороты по дебету показывают уменьшение капитала или обязательств предприятия;.

Счета классифицируют:

Счета бухгалтерского учета, их назначение и структура

По степени их детализации они подразделяются на синтетические, аналитические и субчета.

Источник: moj-kabinet.ru

Счета бухгалтерского учета и двойная запись

В переводе с латинского слово «дебет» означает «он должен», а слово «кредит» — «он верит».

С учетом сказанного бухгалтерский счет можно представить следующим образом:

Номер и наименование счета

Дебет

Кредит

На счетах бухгалтерского учета в результате записи тех или иных хозяйственных операций могут скопиться определенные суммы в денежной оценке, которые в конце отчетного месяца составят остатки (сальдо) по счетам. В переводе с итальянского слово «сальдо» означает «расчет».

СКд — сальдо конечное дебетовое;

СНд — сальдо начальное дебетовое;

СКк — сальдо конечное кредитовое;

СНк — сальдо начальное кредитовое;

ДО — дебетовый оборот по счету;

КО — кредитовый оборот по счету.

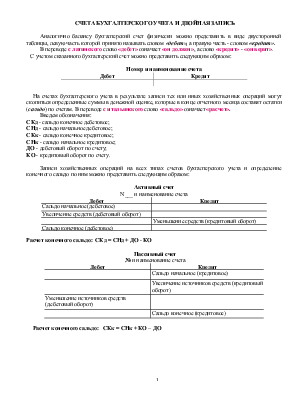

Записи хозяйственных операций на всех типах счетов бухгалтерского учета и определение конечного сальдо по ним можно представить следующим образом:

Активный счет

N___ и наименование счета

Дебет

Кредит

Сальдо начальное (дебетовое)

Увеличение средств (дебетовый оборот)

Уменьшение средств (кредитовый оборот)

Сальдо конечное (дебетовое)

Расчет конечного сальдо: СКд = СНд + ДО — КО

Пассивный счет

№ и наименование счета

Дебет

Кредит

Сальдо начальное (кредитовое)

Увеличение источников средств (кредитовый оборот)

Уменьшение источников средств (дебетовый оборот)

Сальдо конечное (кредитовое)

Расчет конечного сальдо: СКк = СНк + КО – ДО

Активно-пассивный счет

76 «Расчеты с разными дебиторами и кредиторами»

Дебет

Кредит

Сальдо начальное (дебетовое) -дебиторская задолженность

Сальдо начальное (кредитовое) — кредиторская задолженность

1. Увеличение задолженности дебиторов (дебетовый оборот)

2. Увеличение задолженности кредиторам (кредитовый оборот)

3. Уменьшение (погашение) задолженности кредиторам (дебетовый оборот)

4. Уменьшение задолженности дебиторов (кредитовый оборот)

Сальдо конечное (дебетовое) — задолженность дебиторов и кредиторов

Сальдо конечное (кредитовое) — задолженность кредиторам и дебиторам

Рассмотрим связь между синтетическими счетами, их субсчетами и аналитическими счетами на следующем примере.

Пример. Допустим, что типография для издания книг применяет следующие материалы: газетную бумагу и картон для обложки.

В начале месяца типография располагала материалами для издания книг на сумму 100 000 руб. и вела их учет в денежном выражении на синтетическом счете 10 «Материалы». За текущий месяц для издания очередной книги в производство было отпущено материалов (газетной бумаги и картона) на сумму 25 500 руб.

Источник: vunivere.ru

Что такое активные и пассивные счета бухгалтерского учета?

В процессе своей деятельности каждая организация должна вести постоянный и непрерывный учет осуществляемых хозяйственных операций, изменений объемов собственных средств и имущества, источников формирования средств. Наиболее удобным и достаточно простым способом ведения такого учета являются бухгалтерские счета. Все счета независимо от типа имеют свой определенный номер, наименование и одинаковую структуру, представляющую собой двустороннюю таблицу, левая сторона которой называется дебет, а правая – кредит. Каждый счет имеет остаток (сальдо) на начало и конец учетного периода и обороты: дебетовый и кредитовый. Все счета могут быть разделены по своему экономическому смыслу на активные и пассивные счета бухгалтерского учета. Различия в назначении дебета, кредита и сальдо является отличительной характеристикой активных и пассивных бухгалтерских счетов. Активные счета бухгалтерского учета отвечают за состояние имущества предприятия и его внешние долги. Можно сказать, что на активных бухгалтерских счетах ведется учет движения активов предприятия. Пассивные бухгалтерские счета предназначены для учета источников формирования имущества и обязательств организации перед сторонними партнерами, сотрудниками, государством и даже владельцем компании. Главное отличие активных счетов от пассивных заключается в следующем:

- Они имеют всегда дебетовое начальное сальдо, показывающее наличие средств на начало отчетного периода;

- Дебетовый оборот активных счетов бухгалтерского учета состоит в увеличении средств, а кредитовый – в их уменьшении;

- Конечное сальдо активных бухгалтерских счетов также должно быть всегда дебетовым, оно показывает средства на конец отчетного периода и рассчитывается путем сложения начального сальдо с дебетовым оборотом за минусом кредитового оборота.

Второй группой счетов являются пассивные счета бухгалтерского учета. В противоположность активным бухгалтерским счетам они:

- Всегда имеют кредитовое начальное сальдо, которое показывает величину капитала или обязательств организации на начало отчетного периода;

- Дебетовый оборот пассивных бухгалтерских счетов отражает уменьшение капитала или обязательств, а кредитовый – их увеличение;

- Конечное сальдо должно быть кредитовым, оно дает информацию о размере капитала предприятия и его обязательствах на конец отчетного периода и определяется как сумма начального сальдо и кредитового оборота, уменьшенная на величину дебетового оборота.

Помимо активных и пассивных счетов бухгалтерского учета существует еще и такие, которые учитывают одновременно и имущество, и источники его образования, и меняющие конечное сальдо, т.е. в разные отчетные периоды они могут иметь или дебетовое, или кредитовое сальдо. Эти счета преимущественно используются для одновременных расчетов с различными кредиторами и дебиторами и называются активно-пассивные счета бухгалтерского учета. Оборот по дебету в активно-пассивных бухгалтерских счетах отражает увеличение дебиторской задолженности или уменьшение кредиторской задолженности, а оборот по кредиту, в свою очередь, показывает увеличение кредиторской задолженности или уменьшение дебиторской задолженности.

Список активных и пассивных счетов регламентируется Министерством Финансов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Нынешний План счетов используется с 2001 года по Приказу Минфина № 94н от 31 октября 2000 года. На основании этого Плана счетов список активных счетов располагается, как правило, в разделах I-V, они имеют номера от 01 до 59.

Типичными примерами активных бухгалтерских счетов являются, например, 01 «Основные средства»,10 «Материалы», 50 «Касса организации». Пассивные счета бухгалтерского учета имеют нумерацию с 80 до 99 и находятся в большинстве своем в разделах VII и VIII. В разделе VI содержатся активно-пассивные счета с номерами от 60 до 79, которые, исходя из ситуации, кто перед кем имеет обязательства (долги), могут быть и активными, и пассивными.

Что такое активные и пассивные счета бухгалтерского учета?

К основным активным счетам относятся:

01 – «Основные средства», используемый для учета наличия и движения основных средств предприятия, находящихся в эксплуатации, запасе, на консервации, в аренде, в доверительном управлении;

04 – «Нематериальные активы», предназначенный для учета наличия и изменения нематериальных активов организации, а также ее расходов на организацию на научно-исследовательских, опытно-конструкторских и технологических работ;

10 – «Материалы», применяемый для учета наличия и изменений объемов материалов, сырья, топлива, запасных частей, инвентаря и вспомогательные инструментов и принадлежностей, тары и т.п.;

20 – «Основное производство», служащий для учета затрат производства, продукции (работ, услуг), которые необходимы для создания и функционирования организации;

41 – «Товары», используемый для учета товарно-материальных ценностей, приобретенных в качестве товаров для продажи (для организаций торговли и общественного питания);

43 – «Готовая продукция», применяемый для учета объемов и движений готовой продукции (для предприятий, осуществляющих промышленную, сельскохозяйственную и иную производственную деятельность);

50 – «Касса организации», предназначенный для учета сумм и перемещения денежных средств в кассах организации;

51 – «Расчетные счета», служащий для учета наличия и движения денежных средств (в рублях) на расчетных счетах организации, открытых в кредитных организациях.

Основные пассивные счета бухгалтерского учета

В качестве основных пассивных счетов можно назвать:

66 — «Расчеты по краткосрочным кредитам и займам», применяемый для учета состояния краткосрочных (сроком не более 12 месяцев) кредитов и займов, полученных организацией;

67 — «Расчеты по долгосрочным кредитам и займам», предназначенный для учета состояния долгосрочных (сроком более 12 месяцев) кредитов и займов, полученных организацией;

70 — «Расчеты с персоналом по оплате труда», используемый для учета сведений по оплате труда работникам, а также о выплате доходов по акциям и другим ценным бумагам данного предприятия;

80 – «Уставный капитал», служащий для учета сведений о сумме и перемещении уставного капитала (складочного капитала, уставного фонда) организации;

86 – «Резервный капитал», предназначенный для учета состояния и движения резервного капитала;

87 – «Добавочный капитал», применяемый для учета сведений о добавочном капитале организации.

Среди активно-пассивных счетов можно назвать:

60 — «Расчеты с поставщиками и подрядчиками»;

68 — «Расчеты по налогам и сборам»; Предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками организации.

69 — «Расчеты по социальному страхованию и обеспечению»;

75 — «Расчеты с учредителями»;

76 — «Расчеты с разными дебиторами и кредиторами».

На этих счетах может одновременно присутствовать и дебетовое и кредитовое сальдо, но на счету 99 — «Прибыли и убытки», дающего вывод о конечном финансовом результате деятельности предприятия в отчетном году, всегда имеется только одностороннее сальдо. Оно позволяет сделать однозначный вывод, завершило ли предприятие год с получением прибыли (кредитовое сальдо) или понесло убытки (дебетовое сальдо).

Как мы видим, в процессе любой хозяйственной деятельности все средства предприятия находятся в постоянном движении, которое необходимо строго отслеживать, фиксировать и отражать документально. Бухгалтерские счета и являются способом такого наглядного и четкого отражения влияния любой хозяйственной операции на изменения объектов учета. Их ведение – это сложный механизм, требующий внимательности и предельной точности, ведь самая незначительная ошибка может привести нарушению всей системы. Поэтому такие «ювелирные» процессы должны выполнять профессионалы своего дела, гарантируя точность, качество и сроки выполнения!

Источник: www.profbuh.ru