Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры. [1]

Фактическая производственная себестоимость перечисленных выше работ, выполненных цехами и хозяйствами предприятия, не выделенными на самостоятельный ( отдельный) баланс, учтенная по сч. [2]

Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. [3]

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры. [4]

Фактическая производственная себестоимость определяется по формуле: СП 3 О — В — О2, где 3 — затраты за месяц ( дебет счета 20); В — возвраты и списание ( кредит счета 20); Oi — незавершенное производство на начало месяца; О2 — незавершенное производство на конец месяца. [5]

Фактическая производственная себестоимость научно-технической продукции , выполненной и сданной заказчику по тематике, не финансируемой из средств внебюджетного фонда НИОКР, списывается проводкой: д-т сч. [6]

Фактическую производственную себестоимость продукции ( работ, услуг) списывают в дебет счета. [7]

Определяется полная фактическая производственная себестоимость . [8]

Сумма фактической производственной себестоимости переносится на остатки готовой продукции, товаров отгруженных, реализованную продукцию. [9]

Отклонения фактической производственной себестоимости продукции от плановой или разницы между себестоимостью и стоимостью по оптовым ценам учитывают отдельно внутри счета Готовая продукция по однородным группам продукции. Распределение отдельных видов продукции по группам и внутри групп осуществляет предприятие. Эти отклонения или разницы в аналитических регистрах показывают обособленно. [10]

Как определяется фактическая производственная себестоимость выпущенной из производства готовой продукции. [11]

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 Готовая продукция и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию. [12]

Сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к отгруженной и проданной продукции, отражается по кредиту счета Готовая продукция и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию. [13]

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 Готовая продукция и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию. [14]

В этом случае фактическая производственная себестоимость продукции исчисляется без учета общехозяйственных расходов. [15]

Источник: www.ngpedia.ru

Планово-экономический отдел

Вопрос: Добрый день Роман. Спасибо за интересный сайт. Мы с Вами коллеги, я тоже работаю на производственном предприятии. Мы производим продукты питания. У меня вот такой вопрос: бухгалтерия все производственные затраты относит на 20 счет.

Все затраты идут общим валом и нет разбивки по продукции. А меня, как экономиста, интересует фактическая себестоимость каждого вида готового изделия. Есть плановая себестоимость и надо сравнивать ее с фактической. Как мне получить данные по фактической себестоимости по каждому виду продукции? Анна.

Ответ: Добрый день Анна. Спасибо за интерес к сайту.

Фактические затраты по каждому виду продукции можно получить если бухгалтерия заведет соответствующий аналитический учет на 20 счете. Для этого должны быть утвержденные нормы расхода сырья на каждый вид продукции и производство должно делать производственный отчет. Зачастую, это составляет достаточно трудоемкую учетную процедуру, и бухгалтерия идет по простому варианту.

Что делать в этом случае? Могу посоветовать пользоваться расчетной фактической себестоимостью. Она будет близка к реальной фактической себестоимость, но полностью не будет отражать те процессы, которые происходят на производстве, прежде всего с нормами расхода. Но это лучше чем ничего и уже можно делать какие-то выводы, во всяком случае, по значительным отклонениям.

Как рассчитать фактическую себестоимость в данном варианте:

- Берем фактический выпуск продукции за период.

- Берем материалы, которые списала бухгалтерия на 20 счет по номенклатуре и по стоимости.

- Рассчитываем сколько материалов должно было быть списано (в натуральном выражении) на фактический выпуск по плановым нормам.

- Проводим сравнение списанных материалов по п. 2 и расчетных по п. 3 и выводим поправочные коэффициенты (данные из п.2/ данные из п3).

- По каждому виду продукции корректируем плановые нормы расхода на коэффициент из п.4.

- Скорректированные нормы расхода перемножаем на фактическую стоимость материалов и получаем расчетную фактическую себестоимость.

Пример файла в формате Excel с таким расчетом можно скачать на данной странице.

Файл состоит из 4 листов:

- Первый лист «Плановые данные». Основу листа составляет файл «Норма расхода». На этом листе также заносятся данные из п. 1 (фактический выпуск продукции).

- Второй лист «20 счет». На данный лист заносятся данные по 20 счету (п. 2). А также есть проверка расчетных данных. При правильном заполнении данных, фактическая сумма должна совпадать с расчетной.

- Третий лист «Расчетные данные». На данном листе рассчитываются поправочные коэффициенты, корректируются плановые нормы расхода и рассчитывается фактическая себестоимость.

- Четвертый лист «Факт себест». На данном листе формируется удобная для просмотра и распечатывания фактическая себестоимость по каждому виду продукции.

Хочу отметить, что данный способ применим, если на производстве маленький технологический цикл и как следствие нет больших запасов незавершенного производства (НЗП). В противном случае расчетная фактическая себестоимость будет сильно искажена из-за колебания НЗП.

Источник: www.peo.su

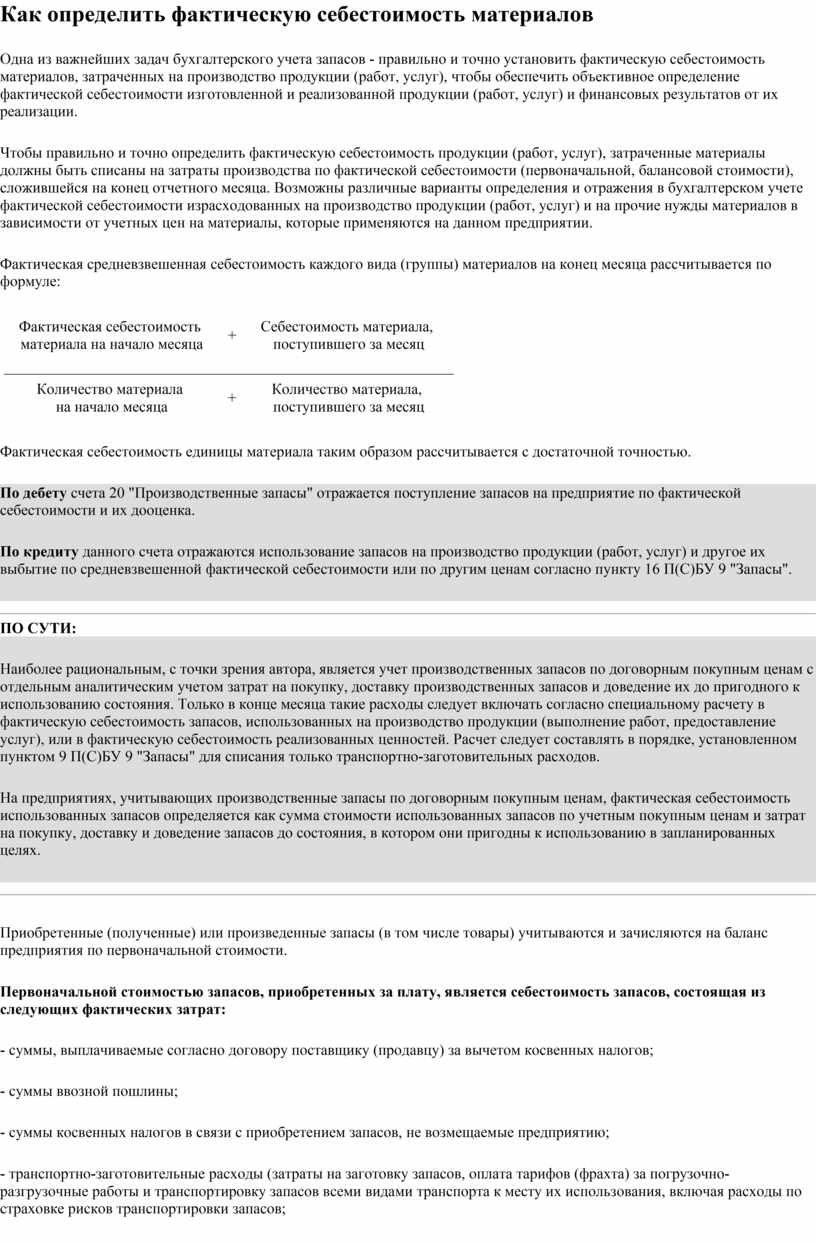

Как определить фактическую себестоимость материалов

Одна из важнейших задач бухгалтерского учета запасов — правильно и точно установить фактическую себестоимость материалов, затраченных на производство продукции (работ, услуг), чтобы обеспечить объективное определение фактической себестоимости изготовленной и реализованной продукции (работ, услуг) и финансовых результатов от их реализации.

Чтобы правильно и точно определить фактическую себестоимость продукции (работ, услуг), затраченные материалы должны быть списаны на затраты производства по фактической себестоимости (первоначальной, балансовой стоимости), сложившейся на конец отчетного месяца. Возможны различные варианты определения и отражения в бухгалтерском учете фактической себестоимости израсходованных на производство продукции (работ, услуг) и на прочие нужды материалов в зависимости от учетных цен на материалы, которые применяются на данном предприятии.

Фактическая средневзвешенная себестоимость каждого вида (группы) материалов на конец месяца рассчитывается по формуле:

Фактическая себестоимость

материала на начало месяца

Себестоимость материала,

поступившего за месяц

Количество материала

на начало месяца

Количество материала,

поступившего за месяц

Фактическая себестоимость единицы материала таким образом рассчитывается с достаточной точностью.

По дебету счета 20 «Производственные запасы» отражается поступление запасов на предприятие по фактической себестоимости и их дооценка.

По кредиту данного счета отражаются использование запасов на производство продукции (работ, услуг) и другое их выбытие по средневзвешенной фактической себестоимости или по другим ценам согласно пункту 16 П(С)БУ 9 «Запасы».

Наиболее рациональным, с точки зрения автора, является учет производственных запасов по договорным покупным ценам с отдельным аналитическим учетом затрат на покупку, доставку производственных запасов и доведение их до пригодного к использованию состояния. Только в конце месяца такие расходы следует включать согласно специальному расчету в фактическую себестоимость запасов, использованных на производство продукции (выполнение работ, предоставление услуг), или в фактическую себестоимость реализованных ценностей. Расчет следует составлять в порядке, установленном пунктом 9 П(С)БУ 9 «Запасы» для списания только транспортно-заготовительных расходов.

На предприятиях, учитывающих производственные запасы по договорным покупным ценам, фактическая себестоимость использованных запасов определяется как сумма стоимости использованных запасов по учетным покупным ценам и затрат на покупку, доставку и доведение запасов до состояния, в котором они пригодны к использованию в запланированных целях.

Приобретенные (полученные) или произведенные запасы (в том числе товары) учитываются и зачисляются на баланс предприятия по первоначальной стоимости.

Первоначальной стоимостью запасов, приобретенных за плату, является себестоимость запасов, состоящая из следующих фактических затрат:

— суммы, выплачиваемые согласно договору поставщику (продавцу) за вычетом косвенных налогов;

— суммы ввозной пошлины;

— суммы косвенных налогов в связи с приобретением запасов, не возмещаемые предприятию;

— транспортно-заготовительные расходы (затраты на заготовку запасов, оплата тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страховке рисков транспортировки запасов;

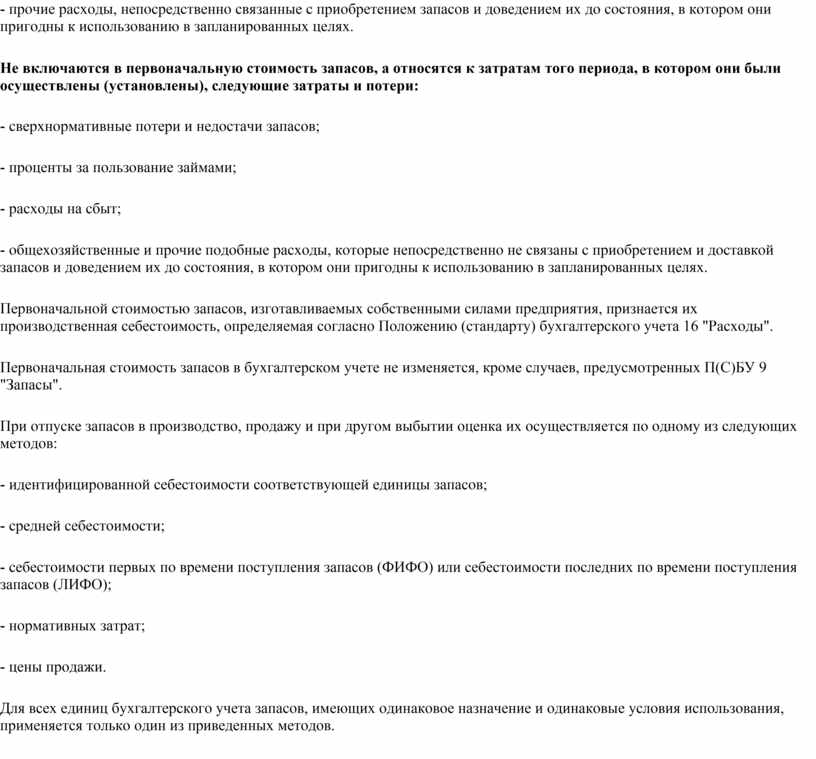

— прочие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны к использованию в запланированных целях.

Не включаются в первоначальную стоимость запасов, а относятся к затратам того периода, в котором они были осуществлены (установлены), следующие затраты и потери:

— сверхнормативные потери и недостачи запасов;

— проценты за пользование займами;

— расходы на сбыт;

— общехозяйственные и прочие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и доведением их до состояния, в котором они пригодны к использованию в запланированных целях.

Первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается их производственная себестоимость, определяемая согласно Положению (стандарту) бухгалтерского учета 16 «Расходы».

Первоначальная стоимость запасов в бухгалтерском учете не изменяется, кроме случаев, предусмотренных П(С)БУ 9 «Запасы».

При отпуске запасов в производство, продажу и при другом выбытии оценка их осуществляется по одному из следующих методов:

— идентифицированной себестоимости соответствующей единицы запасов;

— себестоимости первых по времени поступления запасов (ФИФО) или себестоимости последних по времени поступления запасов (ЛИФО);

Для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методов.

Как определить фактическую себестоимость материалов

Не включаются в первоначальную стоимость запасов, а относятся к затратам того периода, в котором они были осуществлены (установлены), следующие затраты и потери: — сверхнормативные потери…

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

Источник: znanio.ru