Можно ли через суд убрать проценты по кредиту? В процессе разбирательства суд анализирует правомерность начисления процентов, штрафных санкций. В случае нарушений со стороны банка, он может вынести решение об отмене начисленной суммы полностью или частично. Также можно уменьшить через суд размер платежа.

- Как выиграть суд у банка по кредиту

- Как остановить начисление пени по кредиту

- Что такое кредитная амнистия 2022

- Как законно не платить проценты по кредиту

- Как правильно подать иск в суд на банк

- Как уменьшить размер процентов по кредиту в суде

- Какая сумма долга должна быть чтобы банк подал в суд

- Как сделать так чтобы выиграть суд

- Можно ли как то списать пени

- Как остановить проценты

- Какой максимальный размер пени за просрочку платежа

- Как не платить кредит законно и начать спокойно жить

- Что делать если нет денег на погашение кредита

- Можно ли списать долги без банкротства

- Как избавиться от процентов по кредиту

- Как попросить банк о снижении процентной ставки

- Что может присудить суд по кредиту

- Как правильно судиться с банком по кредиту

- Как быстро банки подают в суд

- Как проходит судебное заседание с банком

- Можно ли списать проценты по кредиту

- Как можно уменьшить долг по кредиту в суде

- Как можно избавиться от процентов по кредиту

- Как отказаться от процентов по кредиту

Как выиграть суд у банка по кредиту

Чтобы выиграть суд по кредиту нужно хорошо разобраться в ситуации. Если вы являетесь ответчиком по делу, то внимательно изучите все документы, которые прислал вам банк. Сейчас именно банк должен направить гражданину все документы до обращения с иском в суд. Ни в коем случае не нужно игнорировать судебное заседание.

Как остановить начисление пени по кредиту

Несмотря на сложность, остановить начисление процентов по просроченным кредитам возможно. Для этого есть инструмента. Один из них внутренний банковский — кредитные каникулы, второй — через суд и признание банкротства заемщика.

Что такое кредитная амнистия 2022

По сути, кредитная амнистия представляет собой прощение всех долгов граждан. Фактически, заемщики освобождаются от обязательств перед банками, без каких-либо последствий. Кредитные организации и коллектора больше не смогут предъявить требование о погашении долга. Человек станет свободным в финансовом плане.

Как законно не платить проценты по кредиту

Способы законной неуплаты кредита

Отсрочка платежей. Банк предоставляет возможность «кредитных каникул» до 12 месяцев. В этот период заемщик кредит не платит или выплачивает по нему только проценты. Для предоставления отсрочки заемщик должен написать в банк заявление.

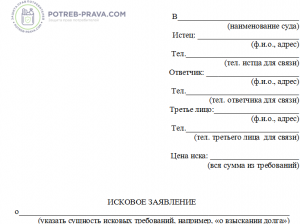

Как правильно подать иск в суд на банк

Подать иск на банк можно несколькими способами, а именно:

- непосредственно подать иск в суд через приемную под отметку на Вашем экземпляре иска.

- подать иск в электронном виде через системы «Мой Арбитр», ГАС «Правосудие».

- направить иск по почте России.

- подать иск через курьера.

Как уменьшить размер процентов по кредиту в суде

Как снизить проценты по кредиту в суде

Основанием для начисления процентов и неустойки является кредитный договор. Заемщик может обратиться в суд для снижения суммы долга за счет частичного списания штрафов. Один из способов снизить проценты по кредит — договориться с банком.

Какая сумма долга должна быть чтобы банк подал в суд

Когда сумма долга превышает 500 000 рублей, банк должен направить заёмщику досудебную претензию до обращения в районный суд.

Как сделать так чтобы выиграть суд

Как выиграть спор в суде?:

- Изучите законодательство и судебную практику.

- Составьте план своего выступления.

- Продумайте, как вы будете отвечать на контрдоводы другой стороны.

- Будьте на «одной волне» с судьей.

- Обращайтесь к суду.

- Верьте в свою правоту.

- Не опускайте руки даже в случае зависимости судьи.

Можно ли как то списать пени

Заявление на списание пени по квартплате

Исполнителем коммунальных услуг может быть принято решение о списании пени. Для этого могут быть законные основания или договоренность с коммунальной организацией (соглашение). Заявление можно написать в случаях: Истекли сроки исковой давности по обязательствам

Как остановить проценты

Чтобы получить кредитные каникулы и не платить некоторое время проценты, нужно подать в банк заявление. Оно составляется в свободной форме. К нему прикладываются документы, подтверждающие тяжелое материальное положение — например, больничный лист. Еще один нюанс — это требования к заемщику.

Какой максимальный размер пени за просрочку платежа

Размер неустойки не может быть более 20% годовых или более 0,1% за каждый день просрочки (в зависимости от того, начисляются или нет проценты на сумму долга за период нарушения обязательств).

Как не платить кредит законно и начать спокойно жить

Кредитные каникулы являются одним из проверенных способов, как не платить кредит законно и начать отстаивать свои права. Такой легальный вариант по отсрочке выплаты долга возможно оформить у банка, предоставив веские доказательства своей неплатежеспособности на данный момент.

Что делать если нет денег на погашение кредита

- Вариант 1. Продление Многие банки и МФО предлагают такую опцию до просрочки платежа.

- Вариант 2. Кредитные каникулы

- Вариант 3. Рефинансирование

- Вариант 4. Продажа залогового имущества

- Вариант 5. Продажа имущества для погашения долга

Можно ли списать долги без банкротства

Если возникла необходимость списать долги без банкротства, то это возможно при условии, что заимодатель пропустил срок исковой давности. По общему правилу он составляет 3 года.

Как избавиться от процентов по кредиту

Подать в суд на банк, и в суде потребовать остановки начисления процентов по кредиту, либо признать кредитный договор недействительным по условиям кабальности и т. п.; Признать отдельные пункта договора незаконными и потребовать денежной компенсации.

Как попросить банк о снижении процентной ставки

Посетить любое отделение банка. Обратиться к любому менеджеру. Объяснить ситуацию. Менеджер предложит написать письмо с обращением к руководству банка, в котором указывается просьба снижения ставки до актуального на момент подачи такого заявления уровня.

Что может присудить суд по кредиту

Проценты, пени, штрафы.

В зависимости от условий договора, если им предусмотрены начисление сложных процентов, денежных штрафов за просрочку платежей, а должником не будет заявлено о снижении начисленных выплат в порядке ст. 333 ГК РФ, суд правомерно может присудить указанный вид выплат

Как правильно судиться с банком по кредиту

Как правильно судиться с банком по кредиту:

- Правило №1: документально фиксируйте каждый шаг при общении с банком.

- Правило №2: не подавайте в суд сами, а дожидайтесь иска от банка.

- Правило №3: трезво оценивайте свои силы, обращайтесь за помощью специалистов.

- Полезная информация

Как быстро банки подают в суд

Исходя из судебной практики, банковские организации обращаются в суд по истечении 3-х месяцев просрочки ежемесячных платежей должника. Некоторые банки могут вести переговоры с гражданином о добровольном погашении задолженностей до полугода, а затем обращаются в суд.

Как проходит судебное заседание с банком

Суд с банком по кредиту (как любой другой суд по гражданским делам) проходит в два этапа: сначала предварительное слушание, потом основное. При этом в рамках основного слушания может состояться несколько заседаний суда. Точнее, заседание может переноситься, если не соблюдены все условия для начала процесса.

Можно ли списать проценты по кредиту

Не существует в 2022 году и подобной федеральной программы, по которой можно без ограничений списывать долги по займам и кредитам. Избавиться от них можно только через банкротство или в случае, если банк или МФО сами признают ситуацию заемщика как безвыходную.

Как можно уменьшить долг по кредиту в суде

Здесь есть два варианта:

- Первый — при разговоре со специалистом по взысканию должник должен сказать, что он отказывается от оплаты долга и начисленных штрафов, и попросить обратиться в суд для урегулирования вопроса.

- Второй вариант — договориться с банком о досрочном погашении кредита.

Как можно избавиться от процентов по кредиту

Подать в суд на банк, и в суде потребовать остановки начисления процентов по кредиту, либо признать кредитный договор недействительным по условиям кабальности и т. п.; Признать отдельные пункта договора незаконными и потребовать денежной компенсации.

Как отказаться от процентов по кредиту

Чтобы оформить возврат, нужно обратиться в страховую компанию, выдавшую страховку, и написать заявление об отказе от услуги, приложив к нему необходимые документы. Однако стоит понимать, что при возврате страховки банк имеет право поднять процентную ставку по кредиту, чтобы этим компенсировать риск невозврата средств.

Источник: svyazin.ru

Как законно не платить кредит банку?

Если возникли материальные затруднения, не бездействуйте в ожидании увеличения размера задолженности и наступления санкций со стороны банка. Нужно побыстрее заняться поиском вариантов решения проблемы.

Если позволяют средства, постарайтесь осуществлять выплаты хотя бы по обязательным платежам или погашать проценты за использование денежных средств. Благодаря этому можно избежать еще большего ухудшения положения и получить дополнительное время на решение проблем.

В любой ситуации уже полученный займ придется вернуть. Избежать этого удается в единичных случаях, и надеяться на них не следует. Также стоит попытаться вступить в диалог с банковским учреждением, объяснить сложившуюся ситуацию и попытаться найти компромиссное решение.

Банки и МФО по-разному строят отношения с гражданами, задержавшими платеж, но при любых обстоятельствах они рассматривают каждый случай в индивидуальном порядке. Заемщик может рассчитывать на такие варианты, как реструктуризация, проведение рефинансирования, предоставление кредитных каникул и иные предоставляемые банком возможности, которые будут способствовать улучшению положения должника и помогут ему вернуть денежные средства.

Как поступить, если нет средств на оплату долга:

- Внимательно изучить договор о предоставлении кредита, уточнить обязанности заемщика о возврате средств, налагаемые в случае несвоевременной уплаты санкции, дату возвращения долга,

- Подать в банковское учреждение заявление, в котором сообщить, что в данный момент клиент не может исполнить обязанность по возврату долга, изложить причины, из-за которых сложилась такая ситуация (необходимо их документальное подтверждение) и разъяснить, каким образом заемщик предполагает решить вопрос, а также предложить варианты постепенного возврата долга,

- Принять меры для выплаты приемлемых для клиента сумм. В случае если договором займа это не предусмотрено, следует задуматься о рефинансировании, которое позволяет взять займ с более мягкими условиями в другом банковском учреждении, но здесь возникают другие проблемы – новую ссуду нужно будет возвращать в строго определенные сроки и обслуживание кредита будет проводиться на более суровых условиях.

Внимание! В случае, когда гражданин не имеет никакой возможности найти средства для погашения долга, он может заявить о банкротстве физического лица.

Можно ли не платить кредит вообще

Совсем отказаться от выплат гражданин не сможет в любой ситуации. Все кредитные учреждения заботятся о страховке от подобных случаев и вносят в соглашения условия, которые позволяют минимизировать подобные риски и избежать значительного ущерба.

В случае если гражданин перестанет платить по кредиту, сменит адрес проживания и начнет избегать общения с банком, это не улучшит его положения, а лишь приведет к ухудшению ситуации.

Отсчет общего срока исковой давности начинается с даты, когда был внесен последний платеж, и оставляет три года.

На протяжении этого времени у банковской организации есть возможность обратиться в судебные органы, осуществить уступку долга третьим лицам – коллекторам (работа таких организаций часто выходит за рамки закона, однако не все должники имеют представление о своих правах и могут защититься от произвола таких компаний).

Впоследствии гражданину грозит описание имущества судебными приставами, которые передадут его на реализацию.

Даже в случае осуществления процедуры банкротства, гражданин лишится своей собственности, поскольку она будет продана на торгах. По этой причине банкротство не является универсальным выходом для всех, а кроме того, влечет за собой серьезные расходы.

Встречаются ситуации, когда небольшие суммы, полученные в МФО или мелких банковских организациях после того, как не получилось разыскать должника или выйти с ним на связь, списываются. Однако полагаться на такой счастливый случай и надеяться на лояльность кредитора нежелательно.

Большая часть кредитных организаций ни в каком случае не откажется от принадлежащих им средств, особенно учитывая тот факт, что условия возвращения задолженности включены в договор займа, который должник подписал собственноручно.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как законно не платить кредит банку

Возможности полностью отказаться от выплаты долга банковской организации на законных основаниях не предусмотрено, однако существуют варианты, при которых можно снизить суммы платежей и получить дополнительное время для погашения задолженности.

Каждый случай индивидуален, и выбирать оптимальную модель поведения следует, учитывая свои ресурсы и встречные условия (к примеру, стать банкротом можно только когда долг достигнет установленной суммы и т. д.).

У гражданина есть возможность избежать выплаты процентов по займу в случае оформления кредитной карты, для которой предусмотрен беспроцентный период, и строгого соблюдения определенных правил.

Попытка договориться с банком мирно

Если возникают сложности с внесением платежей, самым разумным для должника будет вступить в диалог с кредитным учреждением.

Не выплачивать долг в официальном порядке не получится. Договоренность с банком не позволит освободиться от задолженности, однако поможет разрешить трудную материальную ситуацию и не откладывать постепенную выплату долга на длительный срок.

Реструктуризация

Скачать бланк заявления на реструктуризацию кредита бесплатно в формате word

Реструктуризация долгов – самый распространенный и доступный вариант для должников, утративших возможность платить по кредиту.

Суть его заключается в том, что банковской организацией смягчаются условия возврата долга путем изменения порядка оплаты кредита, а также уменьшения размера обязательных сумм, подлежащих внесению, на определенное время.

Целью реструктуризации является снижение финансовой нагрузки на заемщика и облегчение возврата долга. Данная процедура выгодна как должнику, так как банк дает ему дополнительный срок, чтобы погасить долг, так и кредитному учреждению, поскольку платежи по кредиту будут вноситься и дальше, и возникает гарантия, что будет возвращен хотя бы основной долг.

Важно! При рассмотрении заявления о реструктуризации банковская организация учитывает следующие факторы: материальное положение гражданина, вероятность возврата денежных средств, желание клиента вступать в переговоры.

Процесс включает в себя несколько стадий: определяется цель, изучается суть проблем, разрабатывается новый график платежей, проводится непосредственно процедура реструктуризации в соответствии с разработанной стратегией.

Чаще всего банки выигрывают в данной ситуации больше, нежели при взыскании долга, в связи с этим в случае обращения к ним должников, у которых сложилась тяжелая материальная ситуация, из-за которой они не в состоянии вовремя вносить денежные средства, им идут навстречу.

Время, в течение которого будет действовать новый график платежей, составленный в связи с реструктуризацией, носит название льготного периода. Гражданину следует аккуратно следовать графику платежей до окончания этого срока.

Для каждой банковской организации характерны собственные условия, которые обсуждаются с каждым должником в индивидуальном порядке.

Чтобы банком была рассмотрена возможность предоставления такой услуги, необходима подача заявления с приложением к нему документации, которая подтверждает тяжелое материальное положение гражданина (серьезное заболевание, увольнение и т. п.).

Банк примет решение в пользу должника, если он сможет доказать, что затруднения носят временный характер, и он намерен продолжать исполнять свои обязательства. Кроме того, имеют большое значение кредитная история и сумма задолженности.

Продление сроков не является обязанностью кредитора, но после того, как законом физическим лицам была предоставлена возможность признать себя банкротами, банковские организации чаще всего соглашаются на реструктуризацию.

Рефинансирование

Скачать бланк заявления на рефинансирование кредита бесплатно в формате word

Нередко для облегчения процесса возвращения долга банками предлагается такая услуга, как рефинансирование. Ее суть состоит в оформлении кредита в другой кредитной организации на более мягких условиях. Иначе говоря, гражданину выдают новую ссуду, чтобы он мог выплатить задолженность первому кредитору.

В каждой банковской организации, которая предоставляет услуги такого рода, существуют свои условия относительно максимальной суммы займа, личности клиента, срока выдачи и размера процентов.

Обычно банки, осуществляющие рефинансирование, сами ведут переговоры с гражданином и занимаются организацией процедуры. От заемщика потребуется только сбор необходимой документации и написание необходимого заявления (в случае, когда договор предусматривает выплату ссуды раньше срока).

Кредитные каникулы

Скачать образец заявления на отсрочку платежа по кредиту бесплатно в формате word

Кредитные каникулы представляют собой предоставление банком услуги, дающей отсрочку внесения платежа на срок до 12 месяцев.

Учтите! Чаще всего в данной ситуации на гражданина налагается обязанность по выплате только процентов или их части, а срок возврата займа на время каникул может быть увеличен или остаться неизменным.

Для обслуживания такой ссуды предусмотрен особый режим, в соответствии с которым сначала происходит возврат основной суммы долга, затем начисленных процентов, а уже после штрафов и пени.

Возможен и другой вариант кредитных каникул: банковским учреждением дается дополнительное время на возвращение долга, но общий размер долга становится больше.

Иначе говоря, не смотря на то, что сумма, вносимая каждый месяц, станет меньше, в итоге возникнет переплата, и заемщик заплатит большую сумму, чем предполагалось до изменения условий.

Нередко происходит включение кредитных каникул в реструктуризационную процедуру, а иногда банки используют их как самостоятельный способ помощи в погашении долга.

Запомните! Банковские учреждения в России оформляют кредитные каникулы различными способами:

- В процессе реструктуризации (от гражданина потребуется написание соответствующего заявления),

- С привлечением определенного застройщика – предоставление ипотеки (в этой ситуации застройщики совместно с банками разрабатывают новые графики внесения платежей, в соответствии с которым в определенный период выплаты не вносятся или платятся не в полном объеме),

- В виде отдельной процедуры (очень часто получить кредитные каникулы на таких условиях могут не только граждане в тяжелом финансовом положении, но и люди, которые не имеют просрочек и материальных сложностей, но собираются совершить крупную покупку или им требуются средства для иных целей, поэтому они заинтересованы в разовой отсрочке выплаты и готовы оплатить такой вид услуг).

Для того чтобы получить согласие банка на предоставление кредитных каникул, гражданин должен собрать документацию, которая подтвердит причины, из-за которых ему требуется отсрочить платеж (к примеру, серьезная болезнь, увольнение, потеря кормильца, пребывание в декрете и т. п.). Кроме того, потребуется представить специальный пакет документации.

Посмотрите видео. Что делать, если есть долги по кредитам, а денег нет:

Оспаривание кредитного договора

Скачать бланк искового заявления в суд бесплатно в формате word

Чтобы не возвращать сумму займа в полном размере или хотя бы ее части, заемщик вправе заявить об оспаривании кредитного договора.

Но нужно осознавать, что такие действия не гарантируют того, что с клиента снимут обязательства по уплате банку соответствующей суммы.

Необходимо наличие веских доказательств, юридическое обоснование позиции гражданина, которые убедят судью в правоте заявителя.

При этом позиция суда определяется только положениями закона, и необоснованные аргументы не окажут влияния на его решение.

Внимание! Поводом оспорить кредитный договор могут быть следующие основания:

- Гражданину не было известно обо всех условиях выдачи займа или он заблуждался, если заявитель приведет доказательства действия под влиянием принуждения, был обманут, ему угрожали или он не осознавал, к каким результатам приведут его действия,

- Когда договор заключался, не был соблюден обязательный порядок, к примеру, оформление в письменном виде или другие условия,

- Договор был подписан гражданином, который не был вправе его заключать,

- У кредитного учреждения на день подписания документа отсутствовала лицензия,

- Условия договора противоречат положениям законодательства и т. д.

Если гражданин сумеет доказать, что банковская организация своими действиями нарушила закон, его обяжут возвратить только основной долг и сумму процентов за использование денег, а комиссии и штрафы с него взыскиваться не будут.

Однако следует принять во внимание, что при оспаривании договора заемщик понесет затраты, которые превысят выгоду, поскольку ему нужно будет оплачивать судебные расходы.

По статистике, должники выигрывают такие дела нечасто, и происходит это, как правило, в случае грубых ошибок кредитной организации при выдаче кредита.

Если же банк действовал в рамках закона, то отсутствие у заемщика желания выплатить задолженность не является основанием для освобождения от платежей.

Дадут ли кредит, если есть долг у судебных приставов?

Использование страхового полиса

В определенных ситуациях избежать выплат по кредиту можно с помощью страхового полиса. Одновременно с выдачей ссуды в большинстве случаев происходит оформление страховки, и если наступит страховой случай (потеря работы, тяжелое заболевание, смерть и т. д.), бремя выплаты задолженности будет перенесено с заемщика на страховую компанию.

Однако в этом случае имеется много нюансов и особенностей. Даже в случае, когда все сделано по закону и правота гражданина очевидна, ему придется в подтверждение представить документы, а возможно и участвовать в судебном заседании.

К примеру, клиент может подразумевать под потерей работы то, что его уволили, а в договоре под этим понимается утрата способности трудиться, инвалидность, уход с работы только из-за сокращения и другое.

Кроме того, нужно обратить внимание, какая сумма подлежит выплате в определенных случаях – вся сумма долга или же в выплату не включены проценты и штрафы.

Запомните! Даже если наступил страховой случай, это не означает, что заемщик не должен производить платежи. До перечисления компанией-страховщиком денежных средств он обязан выплачивать кредит.

Подстроить страховой случай (сокращение штатов, инвалидность и т. п.) и таким образом получить денежные средства очень сложно.

Страховщик не будет безосновательно тратить денежные средства и организует тщательную проверку всех обстоятельств. Часто граждане бывают вынуждены добиваться получения страховой выплаты по кредитному договору через судебные органы.

Выжидание истечения срока исковой давности

Иногда граждане, попавшие в сложную финансовую ситуацию, решают дождаться времени, когда истекут сроки исковой давности и банковское учреждение не сможет взыскать с них сумму задолженности путем обращения в судебные органы.

Однако такой вариант избежать выплат не полностью соответствует закону и вовсе не гарантирует положительного исхода дела.

Некоторые должники, особенно при выгодном для них развитии событий, когда организация не может принимать серьезных мер (например, если она реорганизуется или банкротится), стараются как можно более долгое время не выходить на связь с кредитором, чтобы дотянуть до окончания срока давности и в итоге не возвращать деньги. По общему правилу срок исковой давности составляет всего 3 года (ст. 197 ГК РФ).

Однако надо учитывать, что закон предусматривает применение санкций к должникам, которые умышленно не выплачивают долг и пытаются скрыться.

Помимо этого, нередко в договоры о кредите вносится положение о досрочной выплате ссуды, например, если у банковского учреждения есть основания предполагать, что заемщик не намерен возвращать сумму займа или нарушает закон.