Одно из важных правил финансовой грамотности — это откладывать часть своего дохода. Это кажется совсем простым делом, но у большинства людей не получается накопить деньги, даже самой минимальной суммы.

Всё, потому что люди совершают одни и те же ошибки. И если их учесть, то накопить деньги не составит труда.

Оглавление

- Зачем откладывать деньги?

- 1. На черный день

- 2. Крупная покупка

- 3. Инвестиции

- 4. Остальное

- Как откладывать деньги?

- 1. Знать куда уходят деньги

- 2. Сначала заплати себе

- 3. Откладывать постоянно

- 4. Не трогать деньги

- 5. Недосягаемые

- 6. Тратить меньше, чем зарабатываешь

- 7. Иметь план

- Книги по теме

Зачем откладывать деньги?

Идея откладывать деньги может некоторым людям показаться непонятной или невозможной в их ситуации. Но, на самом деле, очень мало людей живет за такой чертой бедности, что отложить действительно нечего.

1. На черный день

Мир непредсказуем, в любой момент может произойти всё что угодно: уволят с работы, урежут зарплату или заболеете. Подушка безопасности — это первое на что нужно начать откладывать деньги. Хотя бы на 3-6 месяца вашей безбедной жизни.

2. Крупная покупка

Если вы накопили себе на «подушку безопасности», то смело можно откладывать на дорогостоящие покупки, которые вам необходимы, или на хороший отпуск.

3. Инвестиции

В себя, в пассивный доход, в повышение квалификации, в здоровье. В общем, любая инвестиция, которая может увеличить ваш доход в ближайшем будущем.

4. Остальное

Так же, можно создать отдельные счёта, на которые будете откладывать на подарки, на жилье, на старость, на всё что угодно.

Как откладывать деньги?

Есть 7 правил, которые помогут вам легко накопить круглую сумму, если следовать им.

1. Знать куда уходят деньги

Первое что нужно сделать — это начать вести бюджет. Если посмотреть куда уходят деньги, то можно избавиться от части расходов без проблем. Можно начать хотя бы с 5%, а позже поднять до 10% и более. Так же стоит составить бюджет, чтобы не остаться без денег в конце месяца. Здесь я рассказывал как легко вести бюджет, если вам кажется, что это что-то очень сложное.

2. Сначала заплати себе

То есть, в первую очередь, как к вам пришли деньги, нужно сначала отложить, а потом уже тратить остальное. Когда делаешь это сразу, то не возникает проблем с тем, что в конце месяца вам просто нечего будет отложить.

3. Откладывать постоянно

Вам пришли деньги, значит срочно надо отложить их. Каждый раз, от любого дохода. Нельзя пропускать, нельзя делать это один раз с премии, а потом три месяца не откладывать.

4. Не трогать деньги

Если вам захотелось купить какую-то дорогостоящую вещь, а есть только отложенные деньги, то вам стоит отложить покупку до зарплаты. Взяв один раз, вы возьмете второй и третий. Эти деньги можно брать только на то, что вы копите.

5. Недосягаемые

Чтобы избежать спонтанной траты, отложите деньги туда, где у вас не получится их взять легко. Например дополнительный счет в банке, вклад или заведите другую карту и не носите её с собой.

6. Тратить меньше, чем зарабатываешь

Без этого никуда. Так не только можно накопить приличную сумму, но и избавиться от долгов, начать инвестировать и стать финансово свободным человеком. Если вы любите жить насыщенной жизнью и вам тяжело экономить, то читайте эту статью.

7. Иметь план

Так же необходимо иметь свой финансовый план, чтобы знать сколько, куда и зачем откладывать. Он поможет сориентироваться и направить в нужном направлении при откладывании денег.

Книги по теме

- «Путь к финансовой свободе», Бодо Шефер

- «Думай и богатей», Наполеон Хилл

Источник: alenakraeva.com

Какой должна быть финансовая подушка безопасности. Рекомендации по формированию сбережений

Подавляющее большинство россиян, не имеющих финансовой подушки, рано или поздно очень жалеют об этом. Наличие неприкосновенного запаса могло бы выручить, например, на случай увольнения с работы или введения в стране всеобщего карантина.

Что такое финансовая подушка и зачем она нужна

Финансовая подушка безопасности – это запас сбережений на «черный день». Ее следует отличать от денег, которые отложены на крупные приобретения: например, на квартиру, автомобиль или отпуск. Это так же не накопления под инвестиции, торговлю на бирже и пр.

Подушка безопасности служит страховкой на случай форс-мажорных обстоятельств, например:

- потеря работы;

- внезапный карантин;

- развод;

- стихийное бедствие и несчастный случай;

- переезд в другой город;

- длительная болезнь (травма) и невозможность работать.

Также подушка позволит при необходимости уйти в творческий отпуск, чтобы набраться сил и справиться с профессиональным выгоранием.

Наличие запаса «на черный день» позволит сохранить привычный уклад жизни, если вдруг денег будет не хватать. С финансовой подушкой можно не занимать у друзей, не брать дорогие кредиты или микрозаймы, не искать срочно вторую работу.

Всегда будут деньги на выплату кредита или ипотеки на случай непредвиденных обстоятельств – в результате банк не начислит штрафов и процентов.

Размер на семью

Размер финансовой подушки безопасности каждый рассчитывает самостоятельно исходя из своих потребностей. Сумма привязана к текущему среднемесячному доходу или ежемесячным обязательным тратам.

Минимальный размер финансовой подушки составляет сумму доходов за 3-6 месяцев. Этот срок обычно бывает достаточным для того, чтобы справиться с жизненными неурядицами, при этом продолжая поддерживать привычный образ жизни.

При определении размера финансовой подушки можно ориентироваться и на сумму обязательных среднемесячных расходов (также за период от 3 до 6 месяцев):

- траты на продукты питания;

- на оплату коммунальных услуг;

- на бензин;

- на ипотеку или кредит.

Как минимум, в этот перечень включают базовые затраты, но можно пойти дальше и дополнить список расходами на развлечения, одежду и косметику. О расчете ежемесячных расходов стоит позаботиться заблаговременно и записывать все свои траты в дневник или специальное приложение.

В то же время держать слишком большую подушку безопасности, например, на год безработной жизни, не имеет смысла, кроме случаев, когда вы планируете длительное время не работать или выходите в ближайшее время на пенсию.

В любом случае выбирать размер финансовой подушки необходимо самостоятельно с опорой на личный опыт и предпочтения. Необходимо отложить столько, сколько было бы достаточным, чтобы чувствовать себя в безопасности.

У вас есть финансовая подушка безопасности?

Да Нет Нет, но планирую создать

Рекомендации по созданию

При формировании подушки безопасности можно учитывать несколько рекомендаций:

- откладывать средства сразу после получения денег (когда после поступления доходов пройдет определенное время, высоки риски все потратить и вообще ничего не отложить);

- постепенно наращивать темпы: например, начать с 5% от доходов и постепенно перейти на 10%;

- подключить автоплатеж (перевод определенной суммы на отдельный счет для накоплений);

- переводить в пользу подушки сумму, чтобы округлять остаток на карте (например, с остатка в 21754 р. переводить 1754 р.);

- уполномочить делать накопления более ответственного в семье (например, мужа, если финансовая подушка формируется в общих семейных целях).

Хранить подушку безопасности необходимо так, чтобы при необходимости легко получить и использовать деньги. Но при этом нужно сделать так, чтобы доступ к деньгам не был слишком простым, и был бы повод лишний раз задуматься перед тем, как брать эти средства, особенно на импульсивные покупки. Например, положить деньги на банковский депозит. Эти средства всегда можно снять, но при этом потерять на начисленных процентах, что заставит владельца счета более взвешенно подходить к использованию денег.

Чтобы минимизировать соблазн потратить финансовую подушку на другие цели, стоит четко планировать свои расходы и постараться отложить некую круглую сумму. Так, потратить какую-то часть с 50 или 100 тыс. р. будет психологически сложнее, чем с 27,8 тыс. р.

Депозитный счет нотариуса, как безопасный способ расплатиться по долгам и сделкам. Инструкция по использованию

Дивиденды. Как выплачиваются и можно ли на них жить

7 признаков неправильного обращения с деньгами

В какой валюте лучше всего хранить средства

Традиционно россияне предпочитают часть сбережений хранить в иностранной валюте. Если накопления в валюте на текущий момент есть, то можно отложить часть этих сбережений в счет неприкосновенного запаса. Но стоит ли намеренно обменивать рубли на доллары или евро для формирования финансовой подушки? Скорее всего, в нынешних условиях и при актуальном курсе доллара и евро это будет не оправдано (момент написания статьи – ноябрь 2020 года).

Текущий курс рубля настолько низкий, что ожидать его дальнейшее падение вряд ли приходится (не факт, что вы не купите доллар по 77 рублей и его не придется продавать по 65). Самые пессимистичные прогнозы относительно курса на 2021 год сводятся к тому, что он достигнет 80 рублей за доллар.

Но эксперты не дают однозначных прогнозов относительно динамики курса рубля на 2021 год. Слишком много факторов будет оказывать влияние: неясно, чего следует ожидать в сфере внешней политики, будет ли восстановление спроса на нефть и пр.

Держать финансовую подушку в иностранной валюте имеет смысл в следующих случаях:

- Вы на 100% уверены в том, что иностранная валюта будет расти, и вы сможете продать ее дороже, чем купили.

- Вы владеете крупной финансовой подушкой и распределяете средства между разными финансовыми инструментами для диверсификации рисков.

- Вы получаете доход в иностранной валюте.

Что касается различных экзотических валют, то хранить в них подушку безопасности нецелесообразно, так как могут возникнуть сложности с обменом, и действует повышенная комиссия за конвертацию редких валют.

Где хранить финансовую подушку

Финансовая подушка должна храниться в безопасном и надежном месте. При этом нужна гарантия возможности ее снятия в любой момент, защиты от возможных потерь, от мошенников и от обесценивания денег в результате инфляции.

Оптимально будет диверсифицировать свои риски и разместить средства в разных местах. Самыми надежными являются три места для хранения:

- Наличные – дома. Минус этого варианта в том, что деньги теряют свою ценность вследствие инфляции, но небольшую сумму на экстренный случай все же стоит сохранить дома. Еще один риск заключается в том, что деньги могут украсть.

- Банковская карта с процентами на остаток. Преимущество данного варианта состоит в том, что деньги в любой момент можно снять с карты и компенсировать потери от инфляции. Но процент на остаток всегда ниже того, который действует по банковскому вкладу.

- Накопительный счет, банковский вклад. Снять деньги с вклада при необходимости допускается в течение дня, правда, с потерей процентов (но в экстренных случаях это не столь критично). Стоит учесть, что более 1,4 млн р. в одном банке держать рискованно: все, что выше этой суммы, не попадает под действие системы страхования вкладов. Минус варианта в том, что проценты по вкладам насколько низкие, что не уберегают от инфляции.

Как еще один надежный вариант для хранения сбережений, можно рассматривать облигации федерального займа (ОФЗ). По ним гарантирована доходность на весь период обращения, и в конце срока происходит погашение по номиналу. Преимуществом ОФЗ является возможность получения более высокой доходности, чем по депозиту. При этом риски потери денег будут минимальными – только если государство объявит о своем дефолте.

Важно отличать финансовые запасы на черный день от накоплений на инвестиционные цели. Смешивать эти деньги очень рискованно. Если вклад в инвестиции – это, по сути, вложение в определенное финансовое благополучие в будущем, то подушка – средства, которые должны сохранять доступность в случае форс-мажоров.

Источник: zakonguru.com

Власти снова хотят убедить россиян откладывать деньги на пенсию: как будет работать программа долгосрочных сбережений

Президент Владимир Путин распорядился разработать такую программу, которая бы стимулировала россиян откладывать деньги. Причем надолго – например, на пенсию. Но при этом чтобы и доходность этих сбережений была выше инфляции. И гарантии были весомее. Что нам на этот раз собирается предложить государство?

Разбираемся вместе с экспертами.

ЗАЧЕМ ЭТО ГОСУДАРСТВУ

Сбережения бывают разными. Одно дело – копить на отпуск. Другое – на квартиру. И совсем третье – на пенсию. В каждом случае нужны свои финансовые инструменты. Например, в первом и втором случае подойдет обычный вклад с функцией пополнения. А для пенсии понадобится что-то другое.

Просто потому, что обычные вклады не всегда справляются с главной проблемой долгосрочных сбережений – инфляцией.

— Создать механизмы стимулирования и поощрения долгосрочных сбережений физических лиц, – такое поручение правительству недавно дал президент Владимир Путин.

А в недавнем послании Федеральному собранию попросил коллег ускориться. И придумать систему уже к апрелю. Спешка вполне объяснима. Дефицит бюджета большой. Стране нужны инвестиции.

И желательно долгосрочные, которые нужно возвращать не сейчас, а сильно позже.

— Вопрос очень простой — где взять деньги для развития экономики. Финансовый рынок как раз один из тех источников, который мы не до конца задействовали в предыдущие годы, — пояснял недавно глава Минфина Антон Силуанов.

При этом занимать деньги, просто выпуская гособлигации, не всегда удобно. Они, как правило, выпускаются на 5 – 10 лет. А если речь идет о крупных инфраструктурных проектах, нужны более длительные сроки.

— Инвестирование всех пенсионных накоплений исключительно в госбумаги лишает идею смысла — долгосрочные сбережения нужны для инвестиций в реальную экономику, — поясняет Андрей Столяров, заместитель заведующего Базовой кафедры инфраструктуры финансовых рынков Высшей школы экономики.

Так называемые «длинные деньги» на Западе – это индустрия с оборотом в десятки триллионов долларов. И в плюсе оказываются все: и государство, и финансисты, и будущие пенсионеры. Вероятно, программа найдет положительный отклик, если людям это будет выгодно. Судя по первым проектировкам, власти в нынешних условиях могут оказаться щедрее обычного.

НАБОР СТИМУЛОВ И ГАРАНТИЙ

По сути, новая программа станет заменой накопительной части пенсии, которая была заморожена почти 10 лет назад. С тех пор власти пытались придумать, как бы убедить россиян добровольно откладывать себе на старость. Но все проекты вязли в межведомственных согласованиях. С поручением от президента работа явно пойдет быстрее.

Вот вкратце то, что предлагают Минфин и Центробанк.

1. Добавят до 36 тысяч рублей в год

Это так называемое «софинансирование». Мы помним его по накопительной части пенсии. Тогда программа в народе называлась «тысяча на тысячу». Мол, откладываешь себе на пенсию тысячу рублей, государство добавляет столько же. Но был лимит – 12 тысяч рублей в год.

Сейчас его предлагают повысить втрое – до 36 тысяч рублей.

2. Вернут 19,5 тысячи рублей подоходного налога

Этот механизм уже работает в рамках добровольных пенсионных накоплений. Их можно делать через негосударственные пенсионные фонды (НПФ) или страховые компании. Эти инвестиции подпадают под критерии социального налогового вычета. То есть, вернуть можно 13% от 120 тысяч рублей в год, то есть максимум 15,6 тысячи рублей. Президент предложил увеличить эту сумму до 150 тысяч.

В этом случае возвращать каждый год можно будет до 19,5 тысячи рублей.

3. Застрахуют до 2,8 млн рублей

С 1 января этого года самостоятельные накопления на старость уравняли с банковскими вкладами. Гарантии и там, и там теперь до 1,4 млн рублей. Но глава государства предложил удвоить эту сумму для пенсионных сбережений. В том случае, если банк или другая организация обанкротится, накопленные деньги вернут в полном объеме (но не больше 2,8 млн рублей).

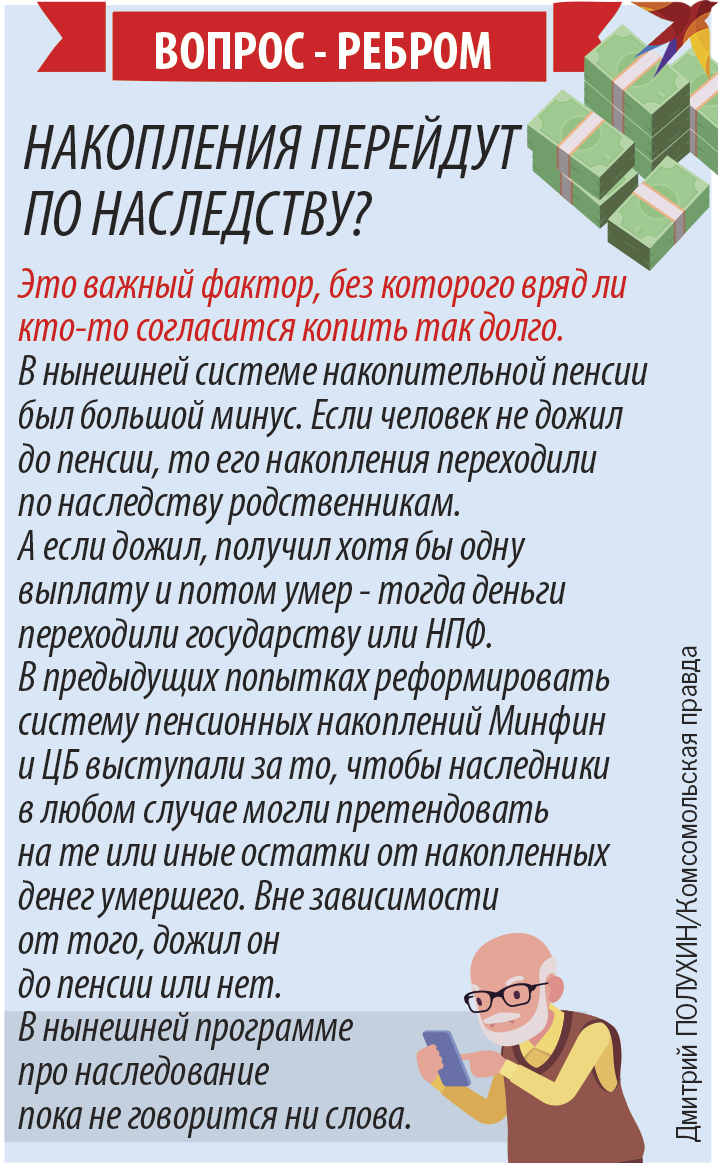

4. Дадут забрать деньги до пенсии

Это на случай сложной жизненной ситуации. Например, при тяжелой болезни, инвалидности, смерти родственника, длительной безработице или покупке первого в жизни жилья. Полностью или частично, в Минфине пока не решили.

МОЖНО ЛИ ОБОГНАТЬ ИНФЛЯЦИЮ

Главный минус нынешней добровольной пенсионной системы – непрозрачная и неповоротливая работа негосударственных пенсионных фондов (НПФ). Именно они управляют значительной частью наших сбережений на старость. И делают это, скажем честно, не очень хорошо. Поэтому и желающих отдавать им свои деньги в России не так много – всего около 6 млн человек.

Недавно отчиталась о работе за прошлый год и государственная управляющая компания ВЭБ.РФ, в которой лежит два триллиона наших с вами рублей. Накопления «молчунов» (так называют тех, кто оставил деньги под управлением государства) выросли на 9,7%. А товары и услуги подорожали сильнее – на 11,9%. НПФ, которые управляют другой половиной наших накоплений на пенсию, тоже проигрывают инфляции (см. графику).

Только цифры Фото: Дмитрий ПОЛУХИН

Наверное, именно поэтому в новой концепции долгосрочных сбережений возможность управлять нашими накоплениями решили дать всем финансовым институтам.

— Операторами по пенсионному счету будут выступать, очевидно, и банки, и страховые компании, и управляющие компании, и брокеры, — поясняет Андрей Столяров.

Во-первых, это упростит накопления. К примеру, если подобный счет можно будет открыть в мобильном приложении своего банка. Во-вторых, повысит доходность. Комиссии могут стать ниже, а льготы от государства обеспечат доход выше роста цен.

В зависимости от сроков, доходность пенсионного портфеля может превысить инфляцию на 3 – 4% годовых.

— Минусы предыдущих программ в том, что они были недолговечны, не продуманы, и государство постоянно меняло условия по ходу игры. В таких условиях формирование долгосрочных сбережений невозможно. Будем надеяться, эти недостатки будут устранены, — говорит Андрей Столяров.

ВОпрос — ребром Фото: Дмитрий ПОЛУХИН

ИТОГО

Так стоит ли вкладывать деньги?

Пока точных параметров программы нет, рассуждать, выгодно в ней участвовать или нет, довольно сложно. Но в плане любых накоплений лучше придерживаться одного хорошего принципа – диверсификации. То есть не с складывать все яйца в одну корзину.

Большинство финансовых советников рекомендуют откладывать на будущее 20% от дохода. Эти деньги есть смысл распределять между банковскими вкладами, инвестициями в ценные бумаги и недвижимость, а также специальными пенсионными накоплениями.

Большой плюс последних в том, что ими сложно воспользоваться до пенсии. А значит, вы сможете избежать импульсивных покупок. В молодости это кажется ограничением собственной свободы. Но зато позволит добиться нужной цели – получать хорошую прибавку к пенсии в старости.

По крайней мере, если выделить на это всего 2 – 3% от нынешних доходов, то качество нынешний жизни это точно не ухудшит. А вот качество жизни на пенсии улучшит значительно.

Но это, естественно, в идеале – если и финансовые институты ведут себя ответственно, не занижают ваш доход за счет своих заоблачных комиссий, и государство выполняет все взятые на себя обязательства.

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте www.kp.ru, в соответствии с законодательством Российской Федерации об охране результатов интеллектуальной деятельности принадлежат АО «Издательский дом «Комсомольская правда», и не подлежат использованию другими лицами в какой бы то ни было форме без письменного разрешения правообладателя.

Источник: www.kp.ru