включают наличность и такие активы, которые могут быть легко обращены в наличность, или они используются для текущих расчетов и обеспечения текущих обязательств.

Активы текущие (Current assets)

ликвидные активы, включающие денежные средства, а также товарно-материальные запасы и дебиторскую задолженность, которые могут быть обращены в деньги в течение года.

Текущие активы

Стоимость наличности, дебиторской задолженности, материальных и товарных запасов, легко реализуемых ценных бумаг и других активов, которые могут быть конвертированы в наличность меньше, чем за 1 год.

Активы текущие

средства, предназначенные для краткосрочного использования и обращаемые в денежную наличность в течение хозяйственного цикла, не превышающего один год. Текущие активы отражаются во втором и третьем разделах баланса.

ТЕКУЩИЕ АКТИВЫ

оборотный капитал. Фонды, которые могут быть быстро трансформированы в деньги; формируются из дебиторской задолженности, запасов товаров, незавершенного производства, банковских счетов и легкореализуемых ценных бумаг.

ТЕКУЩИЕ АКТИВЫ

current a et ) совокупность статей актива баланса предприятия, включающих находящиеся в постоянном обороте наличные запасы, легко реализуемые денежные средства и ликвидные средства за вычетом резервов на амортизацию.

ТЕКУЩИЕ АКТИВЫ

материалы, малоценные и быстроизнашивающиеся предметы, готовая продукция, товары, незавершенное производство, расходы будущих периодов, денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и другие оборотные активы.

Активы Текущие

активы, находящиеся постоянно в обороте фирмы или компании. В А.т. входят: наличные деньги, краткосрочные ценные бумаги, дебиторская задолженность, незавершенное производство. В А.т. не входят средства, приобретаемые для долгосрочного применения и входящие в основные фонды.

ТЕКУЩИЕ АКТИВЫ

(current assets) — такие активы, как ЗАПАСЫ, деньги, ссуженные дебиторам, и наличные деньги, которые фирма держит для краткосрочного финансирования оборота: закупки сырья и материалов, их обработки, продажи готовой продукции и оплаты её покупателями.

См. ОСНОВНЫЕ СРЕДСТВА, ОБОРОТНЫЙ КАПИТАЛ.

АКТИВЫ ТЕКУЩИЕ

активы, находящиеся в постоянном обороте предприятия или в процессе предпринимательской деятельности, включают, прежде всего, запасы, в т.ч. готовую продукцию, сырье и материалы, незавершенное производство, а также дебиторскую задолженность, связанную с оценкой безнадежных долгов, наличные деньги и др.

Текущие активы

(англ. current assets) – денежные средства и другие активы, которые предполагается продать, конвертировать в денежные средства или как-то иначе употребить в течение обычного операционного цикла предприятия или в течение одного года – в зависимости от того, какой из этих периодов является более продолжительным.

АКТИВЫ, ТЕКУЩИЕ

бухгалтерский термин для обозначения активов, которые постоянно оборачиваются в процессе предпринимательской деятельности. Следует отличать текущие активы от основных фондов и других активов, приобретаемых для постоянного использования. Т.а. состоят из дебиторской задолженности, ценных бумаг, незавершенного производства, наличных денег и, возможно, вложений, отличных от вложений в коммерческий кредит.

АКТИВЫ ТЕКУЩИЕ

активы, постоянно оборачивающиеся в процессе предпринимательской деятельности. А.т. предназначены для краткосрочного использования и обращаются в денежную наличность в срок не более одного года. К А.т. относятся: ценные бумаги, наличные деньги, дебиторская задолженность. В бухгалтерской терминологии используют термин «чистые текущие активы», которые представляют собой разность между текущими активами и обязательствами текущими (см).

АКТИВЫ ТЕКУЩИЕ

1) активы в форме наличности, а также ресурсы, которые могут быть обращены в наличность в тече ние обычного производственного цикла или использованы в течение одного года в зависимости от того, что является более продолжительным по времени. В число текущих активов обычно включаются: наличность, временные инвестиции, дебиторская задолженность, векселя к оплате, рыночные ценные бумаги, запасы, другие активы компании ликвидного характера, а также заранее произведенные расходы; 2) активы ликвидные.

текущие активы

1) Активы, которые не предполагается использовать в деятельности предприятия на постоянной основе, например, запасы, долговые обязательства, по которым предприятие является кредитором, краткосрочные инвестиции, денежные средства в банке и в кассе предприятия. В некоторых случаях недвижимость, обычно рассматриваемую как фиксированные активы (см. и также основные средства), также можно отнести к текущим активам. Примерами служат земельные участки или объекты недвижимости с улучшениями, выступающие в качестве запасов, предназначенных для продажи. (ОППО 3.5.1.)

2) Актив, который: а) как ожидается, будет реализован или сохранен для продажи или потребления в ходе обычного операционного цикла предприятия, или б) сохраняется прежде всего для целей торговли или в течение короткого времени и, как ожидается, будет реализован на позднее, чем через двенадцать месяцев с даты баланса; в) представляет собой актив в форме денежных средств либо эквивалента денежных средств, который не ограничен в использовании. (МСФО 1.57) См. оборотные (текущие) активы

АКТИВЫ ТЕКУЩИЕ

CURRENT ASSETS

Экон. ресурсы хозяйствующего субъекта в форме наличности, а также ресурсы,к-рые могут быть проданы, потреблены или обращены в наличность в течение обычного производственного цикла или в течение одного года, если производственный цикл короче, чем один год. Нормальный производственный цикл — это среднее время, необходимое для превращения наличности в запасы, продажи запасов, а также получения суммы, причитающейся по данной сделке.

В число А.т. обычно включаются: наличность, временные инвестиции, дебиторская задолженность и векселя к оплате, запасы, а также заранее произведенные расходы. В балансе А.т., как правило, расположены в зависимости от их ликвидности, т. е. легкости и скорости их перевода в наличность.Превышение А.т. над текущими пассивами называют чистым оборотным капиталом.

Хозяйствующему субъекту необходимы соответствующие оборотные средства для уплаты долгов по мере наступления их сроков. Кредиторы часто расценивают оборотные средства как резерв надежности для погашения краткосрочной задолженности. А.т. используются также для расчета текущего коэффициента, к-рый считается одним из мерил ликвидности фирмы. Этот показатель рассчитывается путем деления А.т. на текущие пассивы.См. АКТИВЫ; АНАЛИЗ ФИНАНСОВОГО ОТЧЕТА.

Источник: vocable.ru

Текущие активы в балансе: как рассчитать и отразить в бухучете

Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании. Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Временные пассивы

Временные пассивы, как исходит из названия, тесно связаны с определенным временным отрезком, более того, они отнимают время у их владельца. Например, вы пришли домой после учебы или работы, и разумеется очень устали. Вы садитесь за компьютер и погружаетесь в интернет сеть. Так вот компьютер является самым основным временным пассивов.

Он различными способами тратит наше время. Но, например, вы пишете определенную работу или текст, тем более что текст на компьютере печатается быстрее и выглядит значительно представительнее. Именно поэтому компьютер становится на какое-то время активом. Теперь стоит рассмотреть подробнее силовые пассивы. Силовые пассивы забирают и силы, и способность к рабочему труду.

Теперь рассмотрим самый последний вид активов и пассивов, ими как раз таки именно и являются силовые активы. Например, сон является силовым активом. Он пополняет наши силы, потраченные на протяжении всего прожитого дня. Например, также само спортивный зал также можно считать силовым активом, поскольку он значительно увеличивает нашу физическую силу.

Похожим образом плохая пища, из-за которой у вас несварение желудка, тоже является силовым пассивом. В общем понятии силовые пассивы можно определить набором или списком вещей или людей, которые отнимают у нас силу, или заряд бодрости. Это можно считать или работой или человеком, который отнимает, каким либо образом ваше силы время или средства или после связи, с которыми вовсе не хочется ничего делать.

Стоит заметить одну определенную особенность. Если рассмотреть данную сторону с философским взглядом на данное понятие, то окажется, что философии, то работа является силовым пассивом, но в это же время ее можно считать денежным активом, поскольку мы получаем за работу зарплату. И аналогичных неоднозначных случаев можно отыскать еще довольно много.

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. Содержание раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Что представляет собой акт выполненных работ и оказанных ]Как составить[/anchor] докладную записку о нарушении дисциплины сотрудником?

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

Пассив состоит из собственного капитала, привлеченных средств и внешних обязательств

В Пассиве Бухгалтерского баланса имеется три основных раздела:

- Капитал и резервы. В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации.

Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме.

Текущие активы в балансе ― строка заполнения

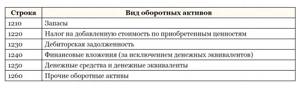

Наличие текущих активов, их объемы, состав можно узнать из данных бухгалтерской отчетности. Достаточно проанализировать имеющиеся оборотные ресурсы. По сути своей текущие активы ― это в балансе и есть данные по разделу II «Оборотные активы». Сюда относят следующие строки:

- 1210 ― имеющиеся на момент составления отчетности запасы организации;

- 1220 ― суммы не списанного «входного» НДС в течение отчетного периода;

- 1230 ― величина дебиторской задолженности, за исключением долгов контрагентов, которые характеризуются как долгосрочные;

- 1240 ― финансовые вложения организации, носящие краткосрочный характер (займы, предоставленные работникам и иным лицам, паи, акции и прочие);

- 1250 ― денежные запасы и их эквиваленты, принадлежащие предприятию;

- 1260 ― иные оборотные активы, которые включают в себя прочие расчеты с контрагентами, выполненные этапы по незавершенным работам, недостача, в отношении которой не принято решение о дальнейшем списании, суммы акцизов и налогов, которые признаются в учете позже, а также иные активы, не учтенные в составе вышеперечисленных.

Как составлять бухгалтерский баланс?

Суть формирования бухгалтерского баланса заключается в заполнении всех строк утвержденной формы №1, состав которой предприятие имеет право корректировать в соответствии с особенностями ведения хозяйственной деятельности и используемым имуществом.

Как Актив, так и Пассив баланса состоят из последовательности строк, в каждой из которых записывается определенный показатель финансового состояния организации.

Каждая строка имеет название показателя и фиксированный порядковый номер, который отражает положение показателя в иерархической структуре таблицы.

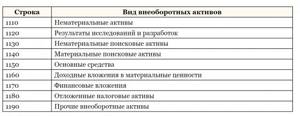

Так, например, в разделе «Внеоборотные активы» в Активе Баланса первая строка соответствует номеру 110 (при увеличении управлением предприятия количества строк в форме №1, номер может иметь большую разрядность) и называется «Нематериальные активы».

Значение этой строки, как правило, получается путем сложения показателей строк с номерами от 111 до 119, если такие существуют.

После того как все строки в таблице Актива заполнены для получения итогового значения необходимо сложить результаты двух первых разделов бухгалтерского баланса, которые получились путем суммирования других строк в иерархической последовательности.

Товарная накладная – образец заполнения. Как составить пояснительную записку к балансу?

Тот же принцип работает и в таблице Пассива.

Первый раздел этой таблицы «Капитал и резервы» имеет порядковый номер 310, так как является третьим основным разделом всего бухгалтерского баланса и образуется путем сложения строк, которые находятся в его подгруппе иерархии, то есть строк с номерами от 311 до 319.

Заполнение бухгалтерского баланса можно осуществлять, начиная с любой таблицы (Пассива или Актива)

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Для более подробного описания составления бухгалтерского баланса, рассмотрим принцип заполнения каждой строки таблиц Пассива и Актива.

Определение ликвидности активов

Ликвидность – это способность фирмы своевременно рассчитываться по обязательствам. При определении этого показателя большое внимание уделяется наличию активов, которые имеют наивысшую скорость превращения в деньги. Из этого следует, что размер оборотных активов оказывает прямое влияние на платежеспособность фирмы и ее привлекательность для инвестиций.

Расчет ликвидности текущих активов осуществляется следующим образом:

- КТЛ – индикатор ликвидности;

- ТА – размер оборотных активов;

- ТО – размер текущих обязательств.

Значение ТО определяется путем сложения строчек 1510 (заемные ресурсы), 1520 (кредиторский долг) и 1550 (прочие обязательства текущего характера). При расчете используются только долги краткосрочного характера.

Для того чтобы узнать значение быстрой ликвидности от размера ТА отнимают размер МПЗ.

Нормальное значение КТЛ должно составлять больше 1. Если у фирмы это значение менее 1, это свидетельствует о ее низкой платежеспособности. Слишком высокие значения показателя говорят о неэффективном использовании средств.

Похожие статьи

- Группировка активов по степени ликвидности

- Медленно реализуемые активы

- Долгосрочные активы в балансе

- Структура активов предприятия

- Активы и обязательства

Понятие и структура активов и пассивов

Активы – это ресурсы предприятия, которые оно использует для своей деятельности. Они могут представлять собой как материальные объекты, так и различные права требования, интеллектуальную собственность и т.п.

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Источник: disagroup.ru

Состав и функции оборотных активов

Активы компании включают в себя стоимостное выражение ресурсов, которыми обеспечивается производственный процесс предприятия. К активам можно отнести:

- Внеоборотные фонды (сооружения, здания, станки и оборудование, транспорт и др.),

- Оборотные фонды (денежные средства, задолженность дебиторов, краткосрочное вложение средств и др.).

Учет активов является обязательным для большинства российских предприятий. Все активы сосредоточены в левой части баланса и разделяются в соответствии с назначением:

- Первый раздел баланса представлен внеоборотными активами (основные средства и нематериальные активы), которые учитываются в соответствии с остаточной стоимостью за вычетом износа (строка 1100 бухгалтерского баланса);

- Второй раздел баланса представлен оборотными средствами, которые напрямую участвуют в процессе производства (строка 1200 бухгалтерского баланса).

Формула среднегодовой стоимости активов по балансу

Для расчета средней суммы активов предприятия за год необходимо сложить величину активов на начало и конец года. Далее эта сумма делится на 2 или умножается на 0,5.

Формула среднегодовой стоимости активов по балансу использует данные бухгалтерской отчетности.

В общем виде формула среднегодовой стоимости активов по балансу выглядит следующим образом:

СА ср = (САнп + САкп) / 2

Здесь СА ср – среднегодовая стоимость активов,

САнп – стоимость активов на начало периода,

САкп – стоимость активов на конец периода (года).

Формула среднегодовой стоимости активов по балансу позволяет провести расчет как по активам предприятия в целом, так и в отдельности по оборотным и внеоборотным активам.

Онлайн журнал для бухгалтера

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2020-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2020-й год и в чём это поможет.

Еще почитать: Расчетный счет в каком банке лучше открыть

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Особенности расчета

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

В случае расчетов по оборотным активам формула среднегодовой стоимости активов по балансупотребует информации из 1200 строки баланса. Если же необходим расчет по внеоборотным активам, то бухгалтер использует показатели по 1100 строке бухгалтерского баланса.

Как определить величину оборотных средств

Фактическая величина оборотных средств оказывает значительное влияние на показатели устойчивости экономической деятельности.

Величина собственных оборотных средств определяется как часть финансовых активов компании, финансирование которой осуществляется собственными источниками. При этом величина собственных оборотных средств (формула) исчисляется следующим образом:

Об.средствасобств.= Активыоборотные— Обязательствакраткосрочные

Учитывая тот факт, что указанные показатели представлены в первой форме пакета бухотчетности, можно представить рассмотренную выше формулу, используя данные баланса. Таким образом, величина оборотных средств формула по балансу будет определена:

Об.средствасобств.= Стр.1200 – Стр.1500.

Важно отметить, что величина оборотного капитала и объем оборотных средств, имеющихся в распоряжении компаний понятия хоть и схожие, но не тождественные. В этой связи будет отличаться и порядок исчисления данных показателей. В основу расчета положены значения собственного капитала, объема внеоборотных активов фирмы, а также ее долгосрочные финобязательства.

Соответственно, величина собственного оборотного капитала – формула – будет представлена в следующем виде:

Об.капиталсобств.= (Капиталсобств.+ Обязательствадолгосрочные) – Активывнеоборотные

Аналогичным образом можно изобразить рассмотренную выше формулу с использованием строк бухгалтерского баланса. Таким образом, на основании сведений бухбаланса величина оборотного капитала равна:

Об.капиталсобств.= (Стр.1300 + Стр.1530) – Стр.1100

Осуществив нехитрый расчет можно получить как положительное, так и отрицательное значение показателя оборотных средств. Отрицательное значение величины собственных оборотных средств означает, прежде всего, то, что на текущий день состояние дел компании оставляет желать лучшего. Тем не менее, из данной практики существует исключения.

К ним относят фирмы, для которых характерен быстрый цикл превращения запасов в выручку. Чаще всего такая ситуация встречается среди ресторанов быстрого питания. Отрицательное значение величины собственных оборотных средств не единственный критерий, позволяющий предположить, что динамика финансового состояния негативна. После того, как расчет произведен, необходимо сопоставить полученное значение величины собственных оборотных средств (отрицательное, положительное) с материальными запасами, которые фирма имеет на сегодняшний день. Если организация ведет свою деятельность стабильно, то оборотные средства должны принимать не только значение выше нуля, но и превышать значение материальных запасов компании.

Таким образом, с учетом действующих нормативов, принятых в отношении организаций, собственные оборотные средства должны:

- Принимать положительные значения;

- Превышать исчисленную величину краткосрочных обязательств компании;

- Превышать величину материальных запасов фирмы.

В некоторых ситуациях компании может потребоваться определить среднюю величину оборотных средств. Этот показатель используется при расчете рентабельности ведения хозяйственной деятельности. Исчисление эффективности (рентабельности) будет осуществляться путем деления полученной в течение периода прибыли на средний объем собственных оборотных средств организации.

Несмотря на то, что методика исчисления величины собственного оборотного капитала и собственных оборотных средств не сопряжена со значительными трудностями, важным является применение корректной формулы для расчета, умение интерпретировать полученные результаты и проводить параллель между исчисленным значение показателя и текущим положением дел в организации.

Похожие статьи

- Классификация оборотных средств предприятия

- Доля оборотных средств в активах формула

- Оборотный капитал в балансе, строка

- Высвобождение оборотных средств

- Прирост оборотного капитала: расчет

Значение среднегодовой стоимости активов по балансу

Среднегодовая стоимость активов, которая вычисляется аналитиками, используется в дальнейшем при расчете коэффициентов, которыми можно характеризовать состояние и эффективность работы любого предприятия:

- Рентабельность активов,

- Коэффициент оборачиваемости активов и др.

Также показатель применяют в целях нахождения причин, которые привели к изменениям в работе предприятия, и принятия решений в области управления ресурсами.

Показатель среднегодовой стоимость активов может дать более точное понимание величины и стоимости активов, при этом он нивелирует обстоятельства, способные исказить реальную сумму активов.

Если сопоставляются показатели оборачиваемости активов разных предприятий за различные годы, то необходимо провести проверку единообразия оценки среднегодовой суммы активов.

Средняя величина активов: формула по балансу

Юркова, С.В. Юрков Экономика предприятия

Электронные учебник

Типовой пример 3. ОБОРОТНЫЕ СРЕДСТВА

Задача 1

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

| Элементы оборотных средств | Сумма, млн руб. | |

| Предприятие 1 | Предприятие 2 | |

| Производственные запасы | 94,70 | 94,92 |

| Незавершенное производство | 16,15 | 27,64 |

| Расходы будущих периодов | 134,15 | 5,32 |

| Готовая продукция | 17,65 | 30,02 |

| Прочие | 87,35 | 62,1 |

Решение

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

Задача 2

Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

| Остатки оборотных средств | Объем реализованной продукции | ||

| Дата | Сумма, тыс. руб. | квартал | Сумма, тыс. руб. |

| на 1 января 2002 г. | 2 500 | I | 3 000 |

| 1 апреля 2002 г. | 2 600 | II | 3 500 |

| 1 июля 2002 г. | 2 400 | III | 2 900 |

| 1 октября 2002 г. | 2 400 | IV | 3 100 |

| 1 января 2003 г. | 2 500 | ||

Коэффициент оборачиваемости определяется по формуле

Для расчета длительности оборота в днях используется формула

Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год:

= / 4 = 2 475 тыс. руб.,

= 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб.,

= 12 500 / 2 475 = 5 об/год,

= 360 · 2 475 / 12 500 = 71 дн.

Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Задача 3

Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн.

Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Решение

Вначале рассчитаем длительность оборота за 2002 г.:

= 360 ·15 885 / 68 956 = 82 дн.

Затем определим длительность оборота за 2003 г.:

С учетом новой длительности рассчитаем потребность в оборотных средствах:

80 дн. = 360 · ОбС

| Главная » Бухгалтеру » Текущие активы в балансе |

Понятие оборотных средств и их роль в деятельности предприятия

Определение 1

Под оборотными средствами хозяйствующего субъекта в общем смысле принято понимать денежные средства, авансируемые в фонды предприятия с целью обеспечение непрерывности процессов производства и реализации его продукции.

Фактически оборотными средствами выступают предметы труда, имеющие денежную (стоимостную) оценку и отвечающие следующим критериям:

- полное использование на протяжении одного цикла производства;

- непрерывное изменение натурально-вещественной формы;

- перенос стоимости на конечный продукт.

Оборотные средства состоят из производственных оборотных фондов и фондов обращения, каждый из которых включает целый ряд элементов (рисунок 1).

Рисунок 1. Состав и структура оборотных средств субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

Как правило, оборотные средства формируются в основном из производственных фондов, представленных преимущественно запасами (сырье, расходные материалы, топливо и пр.). На долю фондов обращения приходится порядка 30% всех оборотных средств.

Готовые работы на аналогичную тему

- Курсовая работа Оборотные средства: формулы 460 руб.

- Реферат Оборотные средства: формулы 250 руб.

- Контрольная работа Оборотные средства: формулы 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Подобным соотношением отдельных элементов оборотных средств предприятия характеризуется их структура. В то же время следует понимать, что она не несет в себе обязательственного характера и может видоизменяться в зависимости от конкретных условий хозяйствования и отраслевой специфики деятельности предприятия.

Так или иначе, оборотные средств выступают неотъемлемой частью имущества предприятия и играют огромную роль в его финансово-хозяйственной деятельности. Именно они в процессе своего кругооборота обеспечивают непрерывность воспроизводственного процесса, постоянно меняя свои формы (денежные средства – производственные запасы и сырье для изготовления продукции – готовая продукция – денежные средства и так далее).

Текущие активы в балансе

Вернуться назад на Актив баланса

Считается, что актив баланса «текущий», если ожидается, что он сменит свою форму в течение года от даты баланса. Такими активами являются материально-производственные запасы (МПЗ), дебиторская задолженность и касса. В балансе могут также отражаться текущие активы — краткосрочные инвестиции.

Срок один год — это приблизительное правило для установления более фундаментального различия между теми активами, которые будут использоваться в деловых операциях (основной капитал), и теми активами, которые являются частью оборотного или торгового капитала. Значит, так же, как инвестиции могут быть долгосрочными или краткосрочными, автомобили могут быть основными средствами (если это часть парка автомобилей компании) или текущими активами (если это часть торговых запасов торговца автомобилями).

Строго говоря, никто не может ожидать, что текущий актив обернется наличностью в течение года, но он должен находиться в обороте, как указано выше. Например, МПЗ могут быть проданы покупателям в кредит, что замедлит поступление наличности. Связь текущих активов с реализацией повышает значение их рыночной стоимости (обычно чистой стоимости возможной реализации). Таким образом, хотя при учете по первоначальной стоимости рыночной ценой основного капитала обычно пренебрегают, но ее не игнорируют для текущих активов.

Оборачиваемость активов: формула расчета

Значение показателя ресурсоотдачи прямо зависит от объема продаж. Если наблюдается тенденция к снижению значения коэффициента, то это означает, что финансовая деятельность идет на спад. И, наоборот, его увеличение говорит о том, что объемы продаж выросли, а капитал оборачивается быстрее.

Анализ качества работы с дебиторами производится на основании коэффициента оборачиваемости дебиторской задолженности. Он характеризует то, насколько быстро дебиторы рассчитываются за продукцию, предоставленную в кредит. Чем выше показатель, тем более эффективной считается ценовая политика.

27 Июн 2020 stopurist 425

-

Похожие записи

- Муж Чернобылец Родиась Внучка На Какие Льготы Можно Расчитывать

- Стоимость проезда на наземном транспорте по социальной карте учащегося

- Положен Ли Земельный Участок Многодетной Приемной Семье В Челябинской Области Сколько Должно Быть Квадратов На Одного Человека

- Без договора купли продажи восстановить птс

Формула среднегодовой стоимости активов по балансу

Во-первых, в примечаниях к балансу можно показать рыночную стоимость некоторых текущих активов. Во-вторых, оценка показателей баланса осуществляется при помощи правила низшей из двух величин: стоимости и рыночной стоимости. В периоды роста цен это обычно приводит к использованию первоначальной стоимости.

Однако подразумеваемая постоянно возможность более низкой рыночной стоимости — это пример использования в бухгалтерском учете присущего ему принципа консерватизма. В британских балансах текущие активы показаны после основного капитала, а также в порядке возрастания ликвидности (последняя рубрика — «Касса»). Американские балансы принято начинать с текущих активов. Выражение чистые текущие активы (или «оборотный капитал») означает текущие активы минус текущие обязательства. Отношение текущих активов к текущим обязательствам называют коэффициентом ликвидности.

Текущими активами являются ресурсы предприятия, которые не предназначены для длительного использования. К ним относятся запасы и затраты, краткосрочная дебиторская задолженность и другие ликвидные активы, которые можно обратить в деньги в течение производственного цикла или года. Найти текущие активы можно, используя бухгалтерскую отчетность компании.

1. Откройте бухгалтерский баланс предприятия на нужную вам дату. Стоимость текущих активов на начало и на конец периода указана по строке 290 (итог II раздела баланса). Определите их динамику за период, вычислив разность между этими цифрами.

2. Рассчитайте среднюю величину текущих активов за период, используя формулу: Атс = (Ат1+Ат2)/2, где:

Ат1- текущие активы предприятия на начало периода; Ат2- текущие активы предприятия на конец периода. Затем можно проанализировать эффективность их использования.

3. Вычислите рентабельность активов предприятия по формуле: Рa = П / Aтс х 100%, где:

— П — чистая прибыль за анализируемый период; — Атс — средняя величина текущих активов предприятия за период.

Сумму чистой прибыли предприятия определите по строке 190 «Отчета о прибылях и убытках».

4. Разделите сумму чистой прибыли предприятия на рассчитанную среднюю стоимость активов предприятия.

Умножив полученный коэффициент на 100%, получите рентабельность активов предприятия за анализируемый период. Этот показатель характеризует величину прибыли, приходящейся на каждый рубль их стоимости. Оптимальным считается, если он равен 18-20%.

5. Найдите оборачиваемость текущих активов по формуле:

Об = (В/Атс) * Кдн, где:

В — выручка от реализации за отчетный период (без НДС); Атс — средняя величина текущих активов предприятия; Кдн — количество дней отчетного периода.

Выручку возьмите из отчета о прибылях и убытках за анализируемый период. Поделив ее на среднюю величину текущих активов, умножьте полученную цифру на количество дней отчетного периода.

6. Рассчитайте оборачиваемость текущих активов за предыдущие отчетные периоды, проанализируйте динамику изменений. Чем меньше полученный показатель, тем лучше. экономическая эффективность уменьшения периода оборачиваемости активов выражается в высвобождении дополнительных средств из оборота и, как следствие, в повышении прибыли предприятия.

7. Имейте в виду, что при уменьшении периода оборачиваемости требуется меньше запасов. При этом снижаются затраты на их хранение. Соответственно, замедление оборачиваемости приводит к увеличению стоимости текущих активов и дополнительным затратам. Таким образом, своевременный расчет и анализ состояния активов позволит принять правильные решения по управлению их использованием.

| Главная » Бухгалтеру » Средняя стоимость активов |

Источник: bos-time.ru