Кириленко, Н. А. Анализ себестоимости производимой продукции и выявление резервов роста выручки от продаж коммерческого предприятия / Н. А. Кириленко. — Текст : непосредственный // Молодой ученый. — 2017. — № 43 (177). — С. 146-150. — URL: https://moluch.ru/archive/177/46156/ (дата обращения: 11.09.2023).

В данной статье проводится факторный анализ себестоимости производимой продукции предприятия ООО «Служба быта», ее влияние на величину прибыли с целью выявления резервов роста выручки от реализации продукции.

Ключевые слова: себестоимость, выручка, доходы, расходы, факторный анализ, финансовые ресурсы

In this article, a factor analysis of the cost of manufactured products of the LLC «Sluzba byta», its impact on the amount of profit for the purpose of identifying the reserves of revenue growth from the sale of products.

Keywords: cost price, revenue, revenues, expenses, factor analysis, financial resources

Актуальность выбранной темы обуславливается тем, что себестоимость производимой продукции является одним из главных факторов, которые непосредственно влияют на выручку от реализации продукции, а, соответственно, на получаемую в итоге прибыть или убыток предприятия. Прибыль — важнейший показатель оценки коммерческой деятельности, главный источник формирования доходной части бюджета и финансирования затрат расширенного воспроизводства, а также основная цель предпринимательской деятельности.

Как считать себестоимость продукции, доходы, расходы, прибыль и рентабельность. Бизнес на дому

Одним из условий успешного функционирования предприятия в условиях конкуренции рыночной экономики является эффективное управление ресурсами, в том числе и финансовыми, в основе которого лежат оценка и анализ.

Целью работы является анализ себестоимости выпускаемой продукции, изучение влияния на нее различных факторов и выявление резервов роста выручки от реализации продукции, и соответственно повышение эффективности деятельности предприятия в условиях рыночной конкуренции.

Общество с ограниченной ответственностью «Служба быта» зарегистрировано 20 июля 2006 г. регистратором Инспекция Федеральной налоговой службы по г. Белгороду. Организации общество с ограниченной ответственностью «Служба быта» присвоены ИНН 3117004940, ОГРН 1063126004468, ОКПО 95648169.

Предприятие относится к малому предпринимательству, основным видом деятельности является «Производство деревянных строительных конструкций и столярных изделий», так же зарегистрировано 29 дополнительных видов деятельности.

Одним из главных факторов, которые влияют на величину прибыли от продажи товарной продукции, является изменение уровня себестоимости продукции. Вследствие прямо пропорциональной связи влияние объема реализации товарной продукции на уровень прибыли, связь между величиной прибыли и уровнем себестоимости обратна. Чем ниже себестоимость продукции, которая продается, что определяется уровнем расходов на ее производство и продажу, тем выше прибыль, и наоборот.

Для последующего анализа эффективности хозяйственной деятельности предприятия величину финансового результата предприятия (результативный показатель) можно представить в виде математической модели:

Прибыль = Чистый доход — Себестоимость продукции — Операционные расходы — Налог на прибыль;

Как известно, размер выручки от реализации зависит от таких факторов, как цена реализованной продукции, удельный вес каждого вида продукции в общем объеме реализации и количество продукции, которая реализовывается. Такую зависимость можно записать в виде следующей формулы:

Чистый доход (выручка от реализации) = Показатель структуры реализованной продукции (услуг) *Объем реализации*Цена продукции (услуг);

Факторную модель себестоимости реализованной продукции можно представить в виде такого выражения:

Чистый доход (выручка от реализации) = Показатель структуры реализованной продукции (услуг) * Объем реализации * Переменные расходы на производство единицы продукции (услуг);

Используя данные Отчета о финансовых результатах, определить влияние всех перечисленных факторов на финансовый результат невозможно, поскольку нам не известен ни удельный вес реализованной и проведенной продукции, объем выпуска и реализации, ни цена, ни себестоимость единицы. В то же время, зная средний индекс цен, можно определить влияние на размер чистой прибыли изменения цен, объема реализованной продукции, объема выпущенной продукции (таблица 1).

Факторный анализ прибыли ООО «Служба быта» за 2014–2016 годы

Показатели

2014 год

2015 год

2016 год

Изменение (2016–2015гг.), тыс. грн.

Чистый доход (выручка от реализации)

Источник: moluch.ru

Как найти себестоимость реализованной продукции

Размер прибыли – один из наиболее значимых параметров оценки эффективности предпринимательской деятельности – зависит от себестоимости и выручки реализуемой продукции. Исходя из этого в ходе денежного планирования уделяют громадное внимание прогнозированию себестоимости продукции. Наряду с этим роль главного отправного документа играется смета затрат на производство.

направляться подчернуть, что в бухгалтерской отчётности и бухгалтерском учёте выручка от затраты и реализации продукции, с ней связанные, отражаются по способу начисления. В денежном планировании, в частности при планировании финансовых потоков, своевременном планировании платежей и поступлений средств, ответствен расчет затрат и выручки по способу оплаты.

Для создания денежного результата деятельности предприятия от простых видов деятельности определяется себестоимость реализованных товаров, услуг и работ.

Планирование затрат на производство продукции начинается с разработки сметы затрат на производство.

На протяжении расчета сметы затрат на производство определяются 3 главных вида затрат:

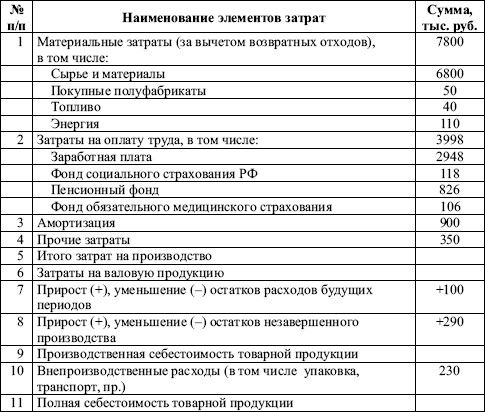

1. себестоимость валовой продукции – сумма элементов всех затрат;

2. производственная себестоимость товарной продукции – разность между себестоимостью валовой продукции и трансформациями остатков расходов и

незавершённого производства будущих периодов;

3. полная себестоимость товарной продукции – сумма производственной себестоимости товарной продукции и внепроизводственных затрат.

На базе сметы затрат и данных бухучёта переходят к расчету плановой величины себестоимости реализованной продукции. Расчет осуществляется по следующей формуле:

Зр = З 1 + Т – З 2,

где З р – себестоимость реализуемой продукции; З1 – себестоимость остатков нереализованной продукции на начало планируемого года; Т– себестоимость товарной продукции планируемого года, определяется на базе сметы затрат на реализацию и производство продукции; З 2 – себестоимость остатков нереализованной продукции на конец планируемого года.

Таблица 3.2. Смета затрат на реализацию и производство продукции

Учитывая временные расхождения между перемещением материальных сокровищ (продукции) и перемещением денежных средств (оплата отгруженной продукции) и необходимость оттоков и прогнозирования притоков денежных средств, целесообразно в остатки нереализованной продукции на конец и начало планируемого года включать не только остатки готовой продукции на складе, но и продукцию отгруженную, но не оплаченную.

Как рассчитать себестоимость своих услуг?

Интересные записи

- Как пополнить вебмани (webmoney)

- Как сделать рингтон в itunes?

- Как рассчитать себестоимость продукции (товара, услуги) и зачем нужен анализ затрат?

Похожие статьи, которые вам, наверника будут интересны:

- Себестоимость продукции 5.2.1. Неспециализированная черта себестоимости Себестоимость продукции — это финансовое выражение ярких затрат предприятия на реализацию и производство…

- Что входит в себестоимость реализованной продукции Одним из наиболее значимых направлений модернизации экономики есть использование и всемерное развитие IT в программных средствах их обеспечения. Рыночные…

- Как снизить себестоимость продукции 18.7. Пути понижения себестоимости продукции, работ и?одолжений В условиях перехода к рыночной экономике значение и роль понижения себестоимости…

- Как рассчитать себестоимость продукции Как вычислить себестоимость продукции Себестоимость – сумма затрат на реализацию и производство продукции. Дабы изготовить продукцию, предприятие должно…

- Анализ себестоимости реализованной продукции Анализ себестоимости реализованной продукции осуществляется в двух направлениях: — динамики и анализ структуры полной себестоимости реализованной…

- Как рассчитать себестоимость (товара, продукции, услуг) 25 марта 2013, просмотров: 54928, Раздел: Бизнес-статьи Перед тем как вычислить себестоимость, направляться осознать, что это такое. Себестоимость — это…

Источник: kbrbank.ru

Формула себестоимость реализованной продукции

Формула себестоимости реализованной продукции определяется суммой всех видов расходов на выпуск и продажу продукции. Для расчета себестоимости продукции необходимо суммировать все издержки производства, включая коммерческие расходы (то есть издержки по продаже).

Фактическую и нормативную себестоимость рассчитывают на основании расходов, при этом посредством нормативной себестоимости осуществляется контроль расхода на определенные ресурсы. Фактическая же себестоимость каждой единицы выпускаемой продукции вычисляется после расчета совокупности всех затрат.

Себестоимость реализованной продукции: формула, методика и пример расчета

По удельному весу той или иной группы расходов в общей структуре можно сделать вывод о характере производства. Например, при высокой доле расходов на оплату труда и сопутствующие социальные отчисления предприятие занимается трудоемким видом деятельности.

Издержки — это понятие экономической теории, очень близкое к затратам. Издержки представляют собой затраты производства и/или обращения, представленные в стоимостном выражении. Суммирование издержек производства и обращения формирует себестоимость реализованной продукции, формула для расчета которой будет рассмотрена далее.

Подсчет себестоимости реализованной продукции

- Менеджеры принимают заказы, регистрируют и присваивают им номера. Эти номера являются кодами заказов.

- Копию уведомления о принятии заказа в работу отправляют в бухгалтерию, где и осуществляется калькуляция.

- Бухгалтер оформляет карточку учета расходов на производство заказанной продукции. В ней отражена предварительная сумма затрат.

- После изготовления продукции заказ закрывается, выплачивается заработная плата сотрудникам, отгрузка материалов прекращается.

- Покупатель получает счета для оплаты.

- Распределение расходов между готовыми изделиями и незаконченным процессом изготовления.

- Распределение расходов между некоторыми видами товаров. Такой метод используют там, где отсутствует незавершённое производство. На этих предприятиях учет ведут по стадиям (процессам).

- Стимулирование расходов по стадиям. Используют такой вариант на предприятиях, где производят строительные материалы. Сутью такого метода есть суммирование затрат по всем производственным процессам и распределяются на весь выпущенный товар.

Себестоимость реализованной продукции

В процессе ведения бухгалтерского учета и анализа соответствующие структурные подразделения хозяйствующего субъекта рассчитывают показатели, которые характеризуют эффективность деятельности предприятия. Рассчитываемые показатели характеризуют и уровень эффективности управления хозяйствующим субъектом, соотношение между полученной прибылью и произведенными затратами. Одним из этих показателей является себестоимость реализованной продукции.

- на сырье, материалы, необходимые для производства конкретного вида продукции;

- на оплату труда тем рабочим, которые непосредственно заняты производством определенного вида продукции (с отчислениями на социальные нужды);

- амортизационные расходы;

- затраты, связанные с управлением и организацией как производственных подразделений, так и всего хозяйствующего субъекта;

- те затраты, которые связаны с подготовкой к производству новых видов продукции;

- затраты, связанные с реализацией готовой продукции;

- прочие затраты хозяйствующего субъекта.

Читать еще —> С какого года увеличится пенсионный возраст в россии

Себестоимость реализованной продукции

При этом чистая покупка товаров рассчитывается путем вычитания из валовой покупки стоимости возвращенных товаров и скидок (например, за досрочную оплату или за качество). В свою очередь, примерами прямых затрат являются: расходы на внутреннюю логистику, страховка, таможенные пошлины, акцизные сборы и т.п.

Себестоимость реализованной продукции (англ. Cost of Goods Sold, COGS) представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода. Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода. Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год.

Как рассчитать себестоимость реализованной продукции по формуле в 2019 году

Динамика себестоимости за конкретный временной промежуток, в том числе анализ показателя после каждой продажи товаров, предоставляет возможность подводить итоги целесообразности и рациональности закупок и израсходования не только материальных, но и трудовых ресурсов.

Под последним фактором подразумевается тот факт, что в современных компаниях, которые используют в своей работе высокотехнологическое оборудование уровень расходов на электроэнергию существенно ниже, нежели в тех организациях, где используются старые образцы.

Себестоимость: формула расчета, типы и виды себестоимости, примеры вычислений

- Растраты сортировку и логистику конечного продукта – пять процентов от производственной себестоимости.

- Растраты общехозяйственного характера – двадцать процентов к оплате труда производственных рабочих.

- Растраты по строке заработной платы – сорок процентов к оплате основных производственных рабочих;

- Растраты общепроизводственного характера – десять процентов.

- Закупка электричества и топлива на технологические цели – 1,5 тысячи рублей.

- Покупка материалов, а также сырья используемых в производственном процессе – три тысячи рублей;

- Заработная плата основных рабочих – две тысячи рублей.

- Цеховая. Подразумевает общий объем всех расходов фирмы, понесенных всеми ее производственными структурами, имеющими непосредственно влияние на создание продукта.

- Производственная. Учитываются расходы компании, произведенные всеми задействованными структурами фирмы, а также общие и целевые растраты.

- Полная себестоимость подразумевает, что помимо расходов предприятия на организацию всего производственного процесса выпуска продукта либо услуги, в строку растрат вписываются деньги, предназначенные для конечной реализации выпущенной продукции. Другими словами, к производственной себестоимости растрат плюсуются расходы, необходимые для построения логистики, доставки товара к конечному потребителю.

Читать еще —> Налог На Проценты По Вкладам Физических Лиц С 01 Января 2021 Года

Формула расчета себестоимости реализованной продукции

Для наглядности применения методики расчета себестоимости реализованной продукции, рассмотрим конкретный пример. Предприятие ООО «Посуда» выпускает различные разновидности посуды. Требуется рассчитать себестоимость продукции за июль, когда известно, что было выпущено 70 кастрюль и 50 чайников, а продано 52 кастрюли и 35 чайников.

- Вычисляется полная себестоимость.

- Проводится структуризация себестоимости.

- По результатам сравнения текущего и подобного предыдущего периодов, выводят величину разницы себестоимости.

- При нескольких видах продукции анализ проводится в разрезе ее ассортимента.

Как рассчитать себестоимость по формуле

Есть еще один способ уменьшить себестоимость продукции — суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

В тех случаях, когда организация не способна просчитать точные затраты на производство, можно выполнить приблизительный подсчет. Планируемое количество товаров и планируемые затраты вносят в таблицу и выполняют деление. Сумма, которая получится в итоге и будет единицей затрат.

Себестоимость товаров и продукции — что это, как рассчитать, виды и структура себестоимости проданных товаров

В этом методе фактическая и нормативная себестоимости рассчитываются, основываясь на расходах, понесенных предприятием. Нормативная себестоимость позволяет контролировать расходы на сырье и материалы, и, в случае отклонения от норм, принимать соответствующие меры. Этот метод весьма трудоемкий.

Расходы на ведение предпринимательской деятельности и создание бизнеса принято делить на определенные периоды, в течение которых данные затраты должны себя окупить. Подобные затраты равными долями прибавляются к общим затратам на производство и реализацию продукции и входят в понятие общей себестоимости.

Источник: firstjurist.ru