3. Предельные издержки находим по формуле: МС = прирост ТС: прирост Q. Для первой строки предельные издержки не могут быть определены, поэтому ставится прочерк. Во второй строке: МС = (30 – 20): (1 – 0) – 10; в третьей МС = (38 – 30): (2 – 1) = 8; в четвертой МС = (45 – 38): (4 – 3) = 7.

1. Средние общие издержки находим по формуле: АТС = ТС: Q. В первой строке при нулевом выпуске средние издержки не имеют места, поэтому ставится прочерк. Во второй строке АТС = 30: 1 = 30; в третьей – 38: 2 = 19; в четвертой – 45: 3 = 15.

2. Средние постоянные издержки определяются путем деления общих постоянных издержек (TFC) на объем выпуска Q. Получим: в первой строке прочерк, во второй – 20: 1 = 20; в третьей 20: 2 = 10; в четвертой 20: 3 = 7.

3. Средние переменные издержки AVC могут быть найдены: либо путем деления средних общих TVC на объем выпуска Q, либо путем вычитания из средних общих АТС средних постоянных издержек AFC. В результате получаем: в первой строке прочерк, во второй 10: 1 = 10 (или 30 – 20 = 10); в третьей 18: 2 = 9 (или 19 – 10 = 9); в четвертой 25: 3 = 8 (или 15 – 7 = 8).

Таким образом, заполненная таблица имеет следующий вид:

Выпуск Q (шт.) ТС TFC Т VC MC ATC AFC AVC

0 20 20 0 — — — —

1 30 20 10 10 30 20 10

2 38 20 18 8 19 10 9

3 45 20 25 7 15 7 8

Задача 8

Некий гражданин Н., отказавшись от должности инженера с окладом 500 долл. в месяц, организовал малое предприятие. Для этого он использовал личные сбережения в сумме 1500 тыс. долл. Кроме того, был привлечен кредит в размере 5000 долл. Какую величину составят экономические и бухгалтерские издержки соответственно, если годовой процент за кредит составляет 20%, а по вкладам граждан – 12% годовых?

Решение: Бухгалтерскими издержками называются все фактические затраты. В данном случае к ним относятся: личные сбережения (1500 долл.), кредит (5000 долл.), проценты по кредиту (5000 * 0,2 = 1000 долл.). Итого: 1500 + 5000 + 1000 = 7500 долл. = 7,5 тыс. долл. Экономические издержки представляют собой альтернативные затраты. Это потери, связанные с осуществленным выбором.

В данном случае это потери заработной платы (500 х 12 = 6000 долл.), потери процентов по вкладу от имевшихся сбережений (1500 х 0,12 = 180 долл.). Итого: 6000 + 180 = 6180 долл. = 6,18 тыс. долл. Таким образом, экономические издержки включают явные затраты и неявные затраты и в целом составляют: 7,5 + 6,18 = 13,68 тыс. долл.

Зависимость общих издержек предприятия (ТС) рублей от объема производства (Q) штук в день представлена таблицей:

| Q |

| ТС |

При какой цене товара предприятие прекратит его производство в долгосрочном периоде?

Если цена единицы товара (Р) равна 6 руб., то какой объем производства (Q) выберет предприятие?

Решение: 1. Условием долгосрочного равновесия является равенство нулю экономической прибыли, то есть совпадение средних издержек с ценой. Одновременно средние издержки должны быть минимальными. То есть должно выполняться условие: Р = min LAC. Исходя из этого, находим средние издержки и выбираем минимальное значение: 7,5; 4,75; 4,7; 5,0; 5,6. Таким образом, минимальное значение долгосрочных издержек, равное цене составляет 4,7 руб.

4. Если цена единицы товара равна 6 руб., то исходя из условия краткосрочного равновесия, предприятие должно выбрать объем, соответствующий равенству Р=МС. Во всяком случае, цена не должна быть ниже значения предельных издержек. Величину предельных издержек можно найти по формуле МС = прирост ТС/ прирост Q. Таким образом, значения МС будут соответственно равны: 2; 4.5; 6; 8. Заданному значению цены будут соответствовать предельные издержки при величине объема выпуска, равном 40.

Функция общих издержек фирмы задана формулой ТС = 6q + 2q 2 . Осуществляя производство 25 единиц товара и реализуя их на совершенно конкурентном рынке по цене 36 руб. за единицу, фирма получит прибыль (+) или убытки (-)?

Решение: Чтобы найти прибыль или убытки фирмы при данном объеме выпуска, следует сопоставить значение цены и средних издержек. Величина средних издержек может быть определена как отношение общих издержек (ТС) к величине объема (q). Исходя из этого, АТС = 6 + 2q. Подставив значение q = 25, найдем АТС = 56 руб.

Если цена равна 36 руб., то фирма имеет убытки в размере 36 – 56 = -20 руб. в расчете на единицу продукции. Общая величина убытков будет, соответственно, равна (-20) *25=-500.

Заполните пропуски в таблице:

| Объем переменного ресурса L | Общий выпуск продукции Q | Предельный продукт переменного ресурса | Средний продукт переменного ресурса |

| — |

Решение:

1. Определяем общий выпуск продукции при четырех единицах занятого в производстве переменного ресурса: Q = АРL*L =4*40 = 160.

2. Определяем предельный продукт переменного ресурса при пяти единицах занятого в производстве переменного ресурса МР = Q1-Q0 / L1-L0 = 175-160 / 5-4 = 15.

3. Определяем общий выпуск продукции при шести единицах занятого в производстве переменного ресурса: Q = Q0+ MP = 175+10 = 185.

4. Определяем средний продукт переменного ресурса при шести единицах занятого в производстве переменного ресурса: АР = Q/L =185/6 = 30,9.

5. Определяем предельный продукт переменного ресурса при семи единицах занятого в производстве переменного ресурса МР = Q1-Q0 / L1-L0 = 189-195 / 7-6 = 4.

6. Определяем средний продукт переменного ресурса при семи единицах занятого в производстве переменного ресурса: АР = Q/L = 189/7 = 27.

| Объем переменного ресурса L | Общий выпуск продукции Q | Предельный продукт переменного ресурса | Средний продукт переменного ресурса |

| — | |||

| 30,9 |

В таблице приведены данные о количестве занятых L и ставке заработной платы W для отдельной фирмы, а также объем предложения труда для 100 таких же фирм.

| Для отдельной фирмы | Для 100 фирм | ||

| Кол-во единиц труда L | Ставки з/п W | Объем спроса на труд Ld | Объем предложения труда (чел) Ls |

1. Определите объем общего рыночного спроса Ld (1*100, 2*100 и т.д.)

2. Определите равновесную ставку з/п, общее число нанятых рабочих.

Ld=Ls = 500 равнов з/п 6 $, кол-во рабочих – 5.

3. Как изменилось общее число нанятых рабочих, если установлен минимальный размер оплаты труда на уровне 8 $? При W = 8 спрос на труд = 300 человек., а еще 300 останутся без работы.

Решение:

1. общий объем рыночного спроса опрелеляется путем умножения количества единиц труда для одного предприятия на 100 таких же предприятий (1*100; 2*100 и т.д.)

| Для отдельной фирмы | Для 100 фирм | ||

| Кол-во единиц труда L | Ставки з/п W | Объем спроса на труд Ld | Объем предложения труда (чел) Ls |

| 1*100=100 |

равновесная ставка з/п соответствует точки равенства рыночного спроса и предложения Ld=Ls = 500. Таким образом, общее число нанятых рабочих на рынке при равновесной з/п составляет 500 человек, а равновесная з/п составляет 6 $.

2. Если минимальный размер оплаты труда установлен на уровне 8 $, то предложение труда составит 600 человек, а спрос на труд состваит 300 человек, следовательно 300 человек, предлагающих свой труд при ставке з/п 8 $ останутся без работы.

В таблице приведены данные о факторе производства, выпуске продукции и поступлениях за аренду услуг капитала

| Число машинодней аренды 0 1 2 3 4 5 6 7 |

| Выпуск (шт.) 0 14 26 36 44 50 54 56 |

а) следует определить предельный продукт капитала МРК;

б) если товар может быть продан на рынке по цене 10 долл., рассчитайте суммарные поступления TR и MRPK.

Решение: а) предельный продукт капитала – это дополнительный продукт, получаемый в результате привлечения в производство дополнительной единицы капитала: МРК = прирост ТР / прирост К.

б) Суммарные поступления или общая выручка – это доход от продажи всего объема продукции TR = P * Q.

Предельная доходность капитала – это дополнительный доход, получаемый от привлечения в производство дополнительной единицы капитала. Он может быть подсчитан как произведение предельного продукта на предельный доход: MRPK =прирост TR /прирост K = MPK * MR.

Таким образом, получим:

| Число машинодней аренды | 0 1 2 3 4 5 6 7 |

| Выпуск (шт.) | 0 14 26 36 44 50 54 56 |

| Предельный продукт капитала | — 14 12 10 8 6 4 2 |

| Общий доход | — 140 260 360 440 500 540 60 |

| Предельная доходность капитала | — 140 120 100 80 60 40 20 |

Студент имеет 100 долл. и решает: сберечь их или потратить. Если он положит деньги в банк, то через год получит 112 долл. Инфляция составляет 14% в год.

а) Какова номинальная процентная ставка?

б) Какова реальная процентная ставка?

в) Что бы вы посоветовали студенту?

г) Как повлияло бы на ваш совет снижение темпов инфляции до 10% при неизменной номинальной ставке процента?

а) Номинальная процентная ставка будет представлять собой относительную разницу между конечной и начальной суммой капитала: (К – Ко) / Ко х 100% = (112 – 100): 100 х 100 = 12%.

б) Реальная процентная ставка – это разница между номинальной процентной ставкой и уровнем инфляции: 12% — 14% = -2%. В данном случае реальная процентная ставка меньше ноля, так как уровень инфляции превышает номинальную процентную ставку.

в) При отрицательной процентной ставке целесообразно потратить деньги сейчас, тогда как сумма процентных поступлений не превысит рост цен на товары.

г) Тогда реальная ставка процента составит 2% (12 – 10). При положительной процентной ставке лучше сберечь деньги, положив их банк (если, разумеется, не терпится потратить их сейчас на покупку необходимых товаров).

Задача 15

Химические компании, сбрасывающие в реку отходы, создают отрицательный внешний эффект производства. Пусть ущерб, наносимый другим потребителям водных ресурсов в результате выпуска каждой тонны химической продукции, составляет 2 ден. единицы. Функция спроса на химикаты имеет вид Qd = 40 000 — 20 000Р, а функция предложения Qs = 20 000Р-20 000.

Каким образом можно перевести отрицательный внешний эффект во внутренние издержки производства и как это повлияет на объем производства химикатов и на размер ущерба от загрязнения воды?

Решение:

Объем выпуска в исходной ситуации рыночного равновесия имеет вид:

Qd = Qs,

Следовательно, 40 000 — 20 000Р = 20 000Р-20 000.

Отсюда Р0 = 15 денежных единиц за тонну химикатов, объем выпуска Q0 в день = 100 000 тонн.

Предельные общественные издержки (МЕС) = 2 ден. единицы, следовательно, общий ущерб равен Q0*МЕС = 100 000 * 2 = 200 000 ден. единиц.

Данные внешние издержки можно трансформировать во внутренние путем введения корректирующего налога, равного предельным общественным издержкам (Т=МЕС). Это изменит функцию предложения химикатов. Прежняя обратная функция предложения была:

Рs = 10 + 0,0005Q.

После введения налога она станет:

Откуда QS1= 20 000Р – 240 000.

Объем выпуска продукции химическими компаниями после введения налога составит Q1 тонн, равных Qd = Qs1,

Следовательно, 40 000 – 20 000P = 20 000P – 240 000.

Р1 = 16 ден. единиц за тонну. QS1= 20 000*16 – 240 000 = 80 000. Ущерб другим потребителям водных ресурсов сократился на изменение Qd * МЕС = 20 000 * 2 = 40 000 ден. единиц.

Ответ: Перевести отрицательный внешний эффект во внутренние издержки производства можно путем введения корректирующего налога, в результате чего объем производства химикатов сократится на 20 000 тонн (со 100 000 тонн до 80 000 тонн) и на размер ущерба от загрязнения воды сократится с 200 000 ден. единиц до 40 000 ден. единиц, т.е. на 160 000 ден. единиц.

Задача 16

Предположим, что в небольшом местечке проживают четыре жителя: А, Б, В и Г.

Освещение улиц – чистое общественное благо, и объем его изменяется в зависимости от количества уличных фонарей. В таблице 1 показана предельная частная выгода каждого жителя от установки каждого следующего столба (ден. единиц).

| Столбы (выгода, ден. единиц) |

| Жители |

| А |

| Б |

| В |

| Г |

Определите эффективное количество уличных фонарей в поселке, если эксплуатация одного фонаря стоит 400 ден. единиц, и это одновременно и средние, и предельные издержки обеспечения уличного освещения.

Решение: Чистое общественное благо – это благо, которое потребляется коллективно всеми потребителями и поэтому не имеет денежной оценки. Его признаками являются:

а) неконкурентность в потреблении, т.е. при данном объеме блага его потребление одним субъектом не уменьшает его доступности и количества для потребления другими;

Источник: poisk-ru.ru

Задачи по микроэкономике

Условно-постоянные издержки – затраты, не связанные с объемом выпускаемой продукции, меняющиеся в количественном и/или качественном составе в процессе предпринимательской деятельности, способные по истечении определенного срока превращаться в переменные издержки.

Готовые работы на аналогичную тему

- Курсовая работа Условные издержки 450 руб.

- Реферат Условные издержки 270 руб.

- Контрольная работа Условные издержки 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

К условно-постоянным издержкам можно отнести:

- арендную плату. На показатель не влияет объем производства, вместе с тем стоимость аренды может снижаться или повышаться, а также может измениться арендуемая площадь. Это характеризует количественное изменение. Если предприниматель выкупит данное арендуемое место или купит другое помещение, то это повлечет за собой другое количественное изменение – выплату амортизационных отчислений, которая должна быть ниже, чем арендные платежи. А сам факт выкупа/покупки нового помещения – является характеристикой структурного изменения переменных затрат. Если говорить о структурном изменении, то оно также будет иметь место в вышеописанном случае, если например, предприниматель для покупки нового помещения воспользовался кредитом, тогда даже при равной сумме постоянных затрат, изменилась их структура (амортизационные отчисления + выплата процентов по кредиту);

- заработную плату бухгалтерии. При расширении штата объем расходов увеличивается, вместе с тем в случае передачи ведения бухгалтерии аутсорсинговой компании – объем издержек уменьшится;

- уплату некоторых налоговых платежей. К постоянным затратам, например, можно отнести налог на имущество или единый социальный налог. Изменение издержек можно отчетливо проследить на примере налога на имущество – его увеличение в случае приобретении нового имущества или его переоценки приведет к росту постоянных издержек, а уменьшение (продажа имущества и все та же переоценка) – к снижению издержек.

Ищешь идеи для учебной работы по данному предмету? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Если при производстве продукции предприятие сначала занимается производством комплектующих (или их частей), а потом в связи со снижением объема поступающих заказов, переходит к получению комплектующих от стороннего производителя – постоянные затраты будут превращаться в переменные. Часть постоянных издержек уйдет в виде амортизации, а стоимость получаемых комплектующих будет отнесена к переменным затратам.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками.

Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства.

Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки.

При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Разберемся на примере

Рассмотрим, как определяется правило 5 процентов по НДС, пример расчета.

Совокупные расходы ООО «Весна» за 3 квартал 2020 года составили 1 550 000 рублей, в том числе на:

- Реализацию консультационных услуг — 1 300 000 рублей.

- Оказание образовательных услуг (не облагаются НДС) — 50 000 рублей.

- Общехозяйственные затраты — 200 000 рублей.

Согласно действующей учетной политике ООО «Весна», общехозяйственные затраты компания решила распределять пропорционально полученной выручке, по каждому виду услуг. Так, за 3 квартал выручка составила 4 млн руб., в том числе:

- Консультационные услуги — 3 500 000 рублей.

- Образовательные услуги — 500 000 рублей.

На образовательные услуги:

Теперь исчисляем долю затрат на необлагаемые услуги:

Так как 4,84 % менее 5 %, значит, ООО «Весна» вправе принять к вычету весь входной налог на добавленную стоимость, предъявленный поставщиками и подрядчиками, за 3 квартал 2020 года.

Виды издержек

Понимание связи между производством товаров (оказанием услуг) и понесенным расходами — ключ к успешности бизнеса. Поэтому рассмотрим основную классификацию издержек.

Внешние и внутренние издержки

Внешние издержки — это любые расходы, связанные с приобретением сырья, оплатой услуг, закупкой техники, заказом рекламы и прочими факторами. Простыми словами, это то, что вам приходится тратить и отдавать кому-либо другому.

Внутренние издержки — это неявные расходы, которые возникли в связи использованием внутренних ресурсов. Тут немного сложнее.

Для понимания, рассмотрим два примера.

1. Если ваша техника простаивала, в связи с ожиданием подтверждения заказчика проекта, вместо того, чтобы использоваться для выполнения иных заказов, то это является внутренней издержкой. Так как простой это потеря времени и ресурсов, которые могли бы принести прибыль.

2. Использование собственных ресурсов для повышения качества товара

Однако, тут важно учесть, что в эти издержки не входит все то, что связано с внешними расходами

Если внешние издержки чаще всего легко вычислить и учесть, то внутренние не всегда видны с первого взгляда. Однако, учет вторых весьма важен при планировании.

К примеру, дело с большим количеством мелких заказов, где простоев практически не бывает, может быстрее расшириться, нежели дело с частыми простоями и периодическими большими проектами.

Постоянные, переменные и общие издержки

Постоянные издержки (FC) — это такие расходы, которые не зависят от количества произведенных товаров или оказанных услуг. Простыми словами, сделали вы 100 товаров или 200 не имеет значения, эти затраты будут одинаковыми. К примеру, для фрилансера постоянным расходом является интернет. Такие издержки нередко еще называют затратами для возможности осуществления деятельности.

Переменные издержки (VC) — это расходы, которые зависят от объемов созданных товаров или предоставленных услуг. Это сырье, время, силы и прочее. Простыми словами, чтобы сделать больше товаров нужно больше денег. Стоит знать, что данные расходы обычно не линейны. К примеру, в зависимости от объемов, цены поставщиков на материалы могут снижаться (скидки, акции, бонусы).

Но, вместе с этим, чем больше объемы, тем больше может требоваться дополнительных издержек.

Общие издержки (TC) — это сумма постоянных и переменных расходов. Данная метрика позволяет оценивать общее состояние дел.

Определение критической суммы переменных затрат на единицу продукции

Для предприятия важно заранее знать минимально допустимую,

или критическую, сумму переменных затрат, приходящихся на единицу продукции.

Это позволяет более обоснованно формировать объемы производственных запасов

сырья, материалов, топлива, выбрать оптимальные объем и сроки поставки, цену и

т. п

Маржинальный анализ

позволяет рассчитать критическую сумму переменных затрат на единицу продукции.

При этом предприятие может выбрать различные варианты объема реализации (РП),

цену (Ц) и сумму постоянных затрат (Зпост) на весь объем реализации

для получения некоторой (ожидаемой, предполагаемой) суммы прибыли (Пож).

Критическая сумма

переменных затрат на единицу продукции (КСпер. ед) определяется по

формуле:

Исходные данные: Цед = 1500 руб., Зпост

= 1800 тыс. руб., Пож = 3100 тыс. руб., РП = 5000 т.

Определим КСпер.

ед: 1500 – (1800 + 3100) / 5000 = 1500 – 980 = 520 руб.

Проверим правильность выполнения расчетов:

2. Зпост. ед = Зпост / РП = 1800 тыс. руб. / 5000 т =

360 руб./т.

3.Пож на единицу измерения 1 т = Пож

/ РП = 3100 тыс. руб. / 5000 т = 620 руб.

4.Цед = Зпост. ед + Зпер. ед +

Пож. ед = 360 руб. + 520 руб. + 620 руб. = 1500 руб.

Исходя из своих

возможностей, каждое предприятие самостоятельно выбирает наиболее приемлемый

для него вариант и формирует свои постоянные и переменные затраты, размер

прибыли, цену реализации и объемы продаж. Эти расчеты имеют большое значение

при выборе наиболее приемлемого варианта текущего и стратегического развития

предприятия.

Наличие заданного

объема продаж, постоянных и переменных затрат на единицу продукции позволяет

предприятию сформировать минимальный, или критический, уровень цены реализации (Цmin).

Минимальная цена реализации определяется по формуле:

Исходные данные: Зпост = 1800 тыс. руб., РП =

5000 т, Зпер. ед = 520 руб.

Определим Цmin: 1800 / 5000 + 520 = 360

+ 520 = 880 руб.

Минимальная цена

равна полной себестоимости продукции, то есть Цmin = Зпост. ед + Зпер. ед, прибыль и рентабельность

равны нулю.

Если предприятие

будет реализовывать продукцию ниже минимального уровня, то оно окажется

убыточным.

В практической

деятельности при принятии ценовых управленческих решений предприятие должно

руководствоваться долгосрочным и краткосрочным нижним пределом цены, то есть

минимальным размером цены.

Долгосрочный минимальный размер цены — это цена, которая минимально покрывает полную себестоимость продукции

(работ, услуг), то есть затраты, связанные с производством и реализацией

продукции.

Краткосрочный минимальный размер цены — это цена, которая покрывает лишь переменные затраты на производство. При

этом маржинальный доход (постоянные затраты и прибыль) равен нулю.

Если предприятие

формирует цену реализации, то к полным затратам следует добавить желаемую

прибыль. В тех случаях, когда нет информации о прибыли, расчет можно вести по

маржинальному доходу, который определяется по формуле:

Используем данные примера 8.

Сначала определяем

сумму МД: 1800 тыс. руб. + 3100 тыс. руб. = 4900 тыс. руб.

После этого рассчитаем

сумму маржинального дохода на единицу измерения (МДед) по формуле:

Определим для

данного примера МДед:= 4900 / 5000 = 980 руб./т.

Определим цену

реализации с ожидаемой суммой постоянных затрат и прибыли: Ц = МДед

+ Зпер. ед = 980 + 520 = 1500 руб./т.

Если по этой цене трудно реализовать продукцию, то предприятие само решает,

за счет чего можно снизить затраты.

Практика свидетельствует,

что наиболее значимые снижения достигаются за счет снижения переменных затрат (более

рациональное использование сырья и материалов, правильное их хранение; лучшее

использование рабочего времени; рост производительности труда; применение новых

технологических решений и т. п.). Далее используются возможности сокращения

постоянных затрат. Это практически все

статьи затрат, которые числятся на счете 25 «Общепроизводственные расходы» и на

счете 26 «Общехозяйственные расходы», а также на счете 44 «Расходы на продажу».

Если все эти меры

не позволяют снизить затраты, то предприятие вынуждено снижать прибыльность

своей продукции и предприятия в целом.

Общая характеристика

Предельные издержки (ПИ) являются значимым финансовым инструментом, устанавливающим сценарий производственного развития. Размер ПИ показывает объем изготовления продукции, при котором нужно остановиться для получения максимальной рентабельности и прибыльности.

Описание показателя

Компании в равных условиях не влияют на цену, но в зависимости от уровня производства осуществляется расчет издержек. Необходимо заранее изучить, какие составляющие элементы относятся к предельным (ПИ).

Понятие ПИ marginal cost (MC) — это затраты производства каждого дополнительного изделия или продукта. Прежде чем найти предельные издержки, их необходимо разделить и классифицировать.

Предприниматель желает знать наименьшее число затрачиваемых ресурсов на единицу продукции, а также на весь результат деятельности. Для этого рассчитывается метод предельных издержек как отношение прироста общих расходов к увеличению количественного фактора ТМЦ. Предельные издержки можно рассчитать по формуле: MC = ΔTC / ΔQ.

- Индивидуальные.

- Общественные.

- Альтернативные.

- Производственные.

Также затраты бывают постоянными и переменными. Постоянные представляют вложение средств для стабильного производства, они не изменяются в зависимости от параметров производства. Переменные затраты — корректирующиеся расходные статьи компании. Их связь заключается в объединении всех затратных статей фирмы.

Когда объем и реализация производства увеличивается, затратные статьи компании изменяются. Одинаковое изменение говорит о том, что ПИ являются постоянными и равны предельным показателям издержек в единичном измерении.

Быстрое изменение свидетельствует о росте ПИ с приростом объема производства. Изменение показывает уменьшение ПИ, если ее расходы на закуп сокращаются с увеличением выпуска.

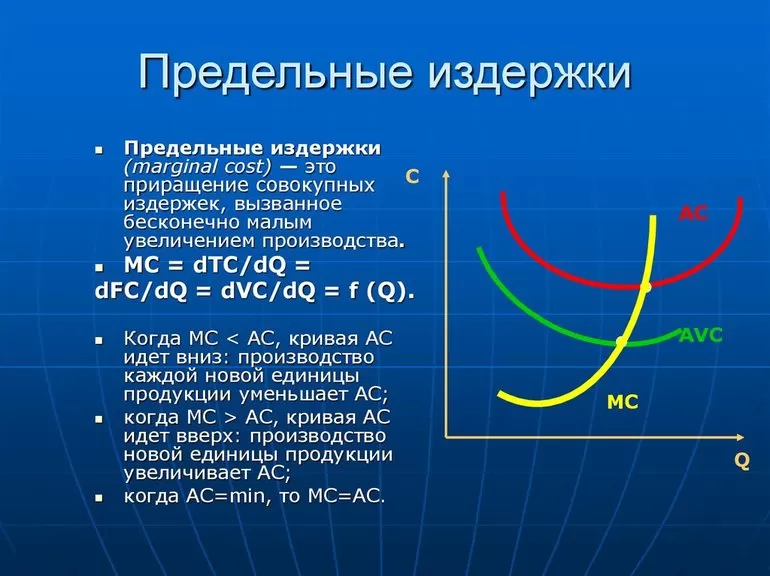

Графическое изображение

Предельные издержки показывают изменения в затратных статьях, влекущие за собой приумножение или сокращение объема производства

Важной информацией в управлении фирмой является сравнение средних и ПИ. Кривая ПИ на графике имеет форму буквы U.

Когда в точке B цена предложения совпадает со средними или ПИ, возникает равновесие фирмы. При перемещении вправо от этой точки рост производства приводит к сокращению прибыли за счет роста добавочных расходов. Выход за точку сигнализирует неустойчивость финансов компании.

Рисунок 1. Кривая предельных издержек

Расчет производственной деятельности компании предполагает непосредственное сравнение предельного дохода (ПД) и ПИ. Существует два варианта определения наилучших параметров производства — бухгалтерский и графический, каждый из которых может зависеть от особенностей ведения бизнеса.

Влияние и сравнение ПИ и ПД является внешним и внутренним ориентиром компании. Если ПД>ПИ, можно расширять производства. Когда ПД

где: Р — цена в денежном выражении, MC — предельные издержки, MR-доход.

Для точного определения предполагаемых объемов выпуска продукции при сокращении издержек изучается использование средних затрат.

Виды частных средних затрат:

- Постоянные. Формула AFC = FC / Q.

- Переменные. Кратко формула записывается следующим образом — AVC = VC / Q.

- Общие. АТС = TC / Q = (FC + VC)/ Q = AFC + AVC.

Если валовые издержки отнести к количеству выпускаемой продукции TC / Q, получаются средние затраты (кривая ATC). Когда ПИ ниже АТС, тогда расходы на последнюю единицу ниже, чем средние затраты для предыдущих единиц.

Перемещаясь по графику слева направо, имеется большая часть постоянных затрат, которая уменьшается до точки B. Это возникает из-за массового производства, когда ПИ распределяются на большой объем продукции. При движении вправо от точки М возникают проблемы управления, растут транспортные затраты.

В длительном периоде любые ресурсы компании являются изменяемыми. Фирма нанимает новое оборудование, арендует цеха, изменяет состав персонала, повышает оплату труда сотрудникам, применяет передовую технологию.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC, аналог: переменные расходы) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

О сумме покрытия (маржинальном доходе)

Основой методики анализа затрат по системе «директ-костинг» является расчет так называемого маржинального дохода, или «суммы покрытия». На первом этапе определяется сумма «вклада на покрытие» в целом по предприятию. В таблице ниже отразим названный показатель вместе с другими финансовыми данными.

Источник: stanuspeshnoy.ru