Каждая современная компания, ориентированная на коммерческую деятельность, планирует основные бизнес-процессы. Составление перспективных документов играет ведущую роль в вопросах обеспечения экономической эффективности. Одновременно планирование помогает стимулировать финансовые результаты компании.

Что такое финансовый план предприятия

Финансовый план предприятия стоит рассматривать как один из подвидов управленческих документов. Составление перспективных планов помогает определять векторы операционного управления и распоряжаться доступными фирме финансовыми потоками. Компании составляют финансовый план для обеспечения оптимального баланса между запланированными доходами и фактическими суммами поступившей выручки. Одновременно планирование финансовых результатов деятельности организации помогает определять расходы на обеспечение функционирования фирмы и контролировать расхождения между запланированными показателями и фактическими.

В долгосрочной перспективе сбалансированность финансово-экономического состояния компании обеспечивается благодаря продуманному планированию. По этой причине финансовый план предприятия часто относят к наиболее эффективным инструментам менеджмента.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Типы финансовых планов современного предприятия

Жесткая конкуренция на рынке заставляет компании стремиться к максимальной эффективности. Бизнес постоянно изыскивает ресурсы и возможности, позволяющие повысить конкурентоспособность предприятия. Предметно финансовые планы считаются наиболее эффективными способами решения операционных вопросов и управленческих задач. Опираясь на внутренние ресурсы, компании находят возможности для развития, при этом не используя инструменты заимствования. При отсутствии потенциала для решения экономических вопросов финансовое планирование позволяет соблюдать баланс внутриэкономических вопросов.

Финансовые планы отдельных предприятий отличаются составом и периодами планирования. Используемые показатели и статьи планирования отличаются двумя базовыми параметрами: степень детализации и назначение. Дело в том, что для ряда компаний достаточно сгруппировать показатели в категории «коммунальные расходы», а для других потребуется составить плановое и фактическое потребление для каждого показателя: воды, газового снабжения, электроэнергии. По этой причине финансовые планы чаще всего классифицируются по периодам планирования. Внутри каждого временного промежутка компании самостоятельно определяют критерии детализации базовых экономических параметров.

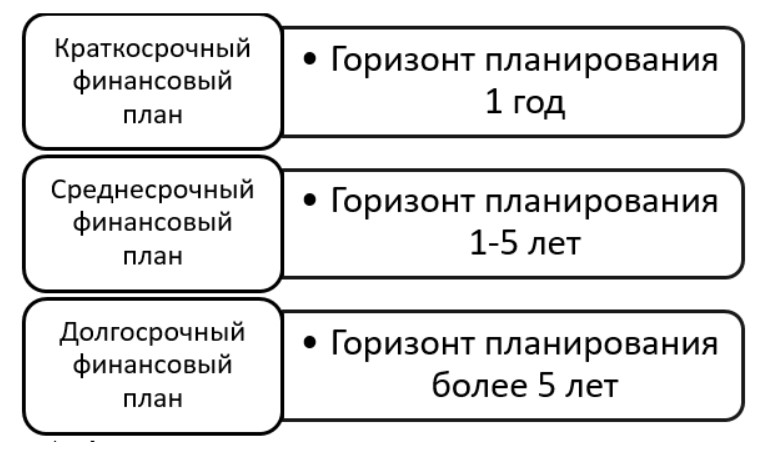

Современные российские компании используют три основных типа финансовых планов — это долгосрочное финансовое планирование, краткосрочное финансовое планирование и среднесрочное. Рассмотрим их подробней.

Краткосрочное финансовое планирование

При этом максимальный горизонт планирования не превышает года. При составлении документа используются параметры операционной деятельности, включающие детализированные плановые и фактические финансовые показатели.

Среднесрочное финансовое планирование

Используется горизонт планирования от 12 месяцев, но не более пяти лет. Чаще всего документы составляются для периодов от одного до двух лет и включают планы по модернизации производства и потенциальным возможностям инвестирования для роста и повышения эффективности бизнеса.

Долгосрочное финансовое планирование

Финансовые планы долгосрочных периодов считаются самыми длительными и охватывают периоды от пяти лет. В документе интерпретируются долгосрочные финансовые и производственные цели компании.

Разработка финансового плана современного предприятия

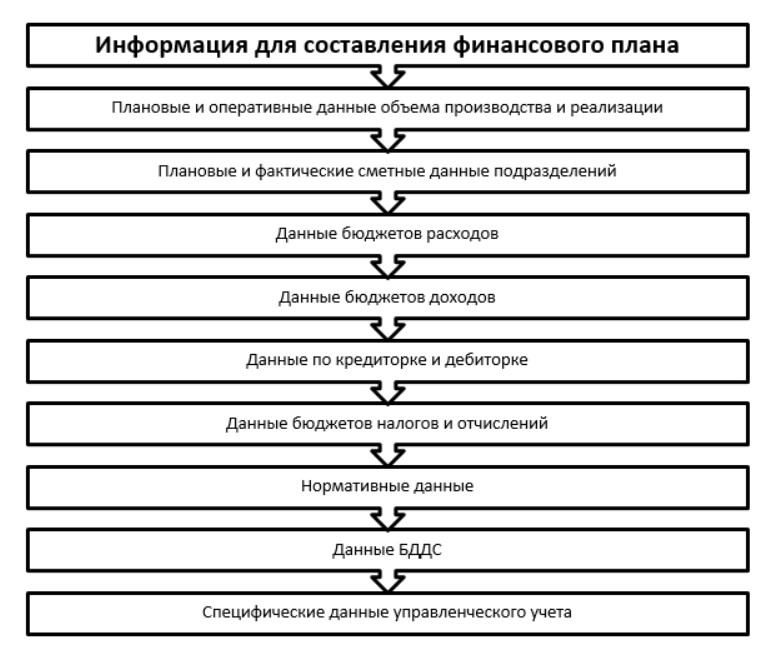

Составление экономических документов в каждой компании выполняется на основании основных финансовых параметров, определяемых экономическими особенностями и талантами специалистов отдела. Независимо от выбранного подхода финансистам потребуется проанализировать и включить обязательные и идентичные для всех компаний экономические параметры:

- Плановая и оперативная информация относительно объемов реализации и производства.

- Плановые и реальные параметры смет различных подразделений.

- Информация о расходах бюджетов.

- Данные о существующих доходах.

- Информация относительно кредиторки и дебиторки.

- Нормативные параметры.

- Информация по бюджетам налогов и отчислений.

- Показатели БДДС.

- Специфическая информация по управленческому учету на отдельном предприятии.

В современном бизнесе финансовые планы играют огромную роль. Документы часто выступают основой для планирования развития и вытесняют базовые бизнес-планы. К преимуществам использования финансовых планов относится конкретность вносимой информации. Благодаря чему управленческие команды получают возможность оперативно оценивать базовые параметры работы компании.

Для менеджеров высшего и среднего звена финансовые планы компании выступают в качестве максимально динамичных инструментов. Используя документ, управленцы, располагающие соответствующим уровнем доступа и компетенции, получают возможность постоянно наращивать эффективность работы подразделения. Для этого менеджеры используют различные комбинации инструментов эффективного финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Эталонной формы финансовых планов компаний не существует. Вариативность документа определяется спецификой работы каждой фирмы. Ряд предприятий использует собственные разработки или специализированные программные комплексы.

Определить степень детализации финансового плана позволяет список управленческих проблем, требующих решения:

- Определение источников поступления, объемов финансовых ресурсов.

- Необходимость постоянно контролировать финансовые показатели компании.

- Формирование планов относительно потребностей фирмы в инвестициях.

- Планирование нормативов работы предприятия.

- Поиск резервов, внутренних возможностей повышения эффективности.

На практике система взаимосвязанных финансовых планов получает ключевое значение в организации системы управления компанией. Документ отражает базовые финансовые показатели и одновременно дает возможность оценить потенциал развития компании, анализируя эффективность экономических, производственных, хозяйственных и финансовых процессов. Перспективные планы помогают оценивать и эффективность взаимодействия компании с внешней средой.

Финансовый план предприятия – образец

Составлению качественного финансового плана способствует следование алгоритму:

- Формирование целей финансового планирование.

- Конкретизация используемых показателей и уровня детализации.

- Изучение примеров и образцов аналогичных документов.

- Разработка примера формы финансового плана исходя из экономических показателей организации.

- Получив обратную связь от пользователей одного из образцов финансового плана предприятия, можно разработать итоговый документ на основании индивидуальных показателей собственного бизнеса.

При составлении финансовых планов главной целью становится не только планирование деятельности отдельного предприятия. Документ позволяет решать разные задачи. Расчеты можно использовать для оценки эффективности различных подразделений, применять как основу для составления перспективных проектов развития, оценивать потенциал выпуска отдельных наименований продукции или оказываемых услуг.

Выводы

В рыночной экономике существуют строгие требования к организации бизнеса. Высокая конкуренция вынуждает компании заранее планировать финансовые результаты. При подобной организации рыночной конъюнктуры фирмы обязаны выполнять финансовое планирование для обеспечения собственной эффективности.

Благодаря грамотным расчетам, четкому планированию фирмы выполняют планы по операционным доходам, одновременно качественно планируя перспективную доходность. Инвестиционная деятельность, производство работ и услуг на коммерческих предприятиях должны соответствовать ранее продуманным планам. Текущее финансовое состояние предприятия и перспективы компании во многом определяются планированием. Грамотно составленный план выступает в виде дополнительных гарантий защищенности от существующих бизнес-рисков. Одновременно правильно составленный документ выполняет функции инструмента управления внешними и внутренними факторами, влияющими на работу бизнеса.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Личный финансовый план: как составить самостоятельно — пошаговый план

Планирование используют в коммерческих организациях. В начале календарного года руководство понимает, что надо делать, на какую выручку стоит рассчитывать, какие затраты необходимы для получения прибыли. Если не придерживаться поставленных задач, фирму ждет финансовый крах.

Так происходит каждый раз, когда траты бездумные. Или человек живет «от зарплаты до зарплаты». И как только срочно нужны деньги: бежим в банк за кредитом, занимать к друзьям, родственникам. Хотя избежать финансовых проблем поможет личный финансовый план (сокращенно ЛФП). Как у работодателя, только с учетом личных расходов, доходов.

Что такой финансовый план (личный)

Каждый строит планы на ближайшие дни, месяцы, годы. Одни копят на квартиру, другие стремятся обойтись без кредитов для покупки одежды, бытовой техники. Собирают деньги заранее на учебный год в школе, поступление в ВУЗ, поездку за границу. И чаще прикидывают суммы в уме. Без учета нежданных расходов вроде больничного, поломок машины.

Разберемся, как правильно составить финансовый план. Он даст перспективу стабильности в жизни. Вечно рассчитывать на банки бессмысленно. Однажды кредит наличными, без которого никак не поступить в университет, не выдадут. И что, жизнь закончена? Нет.

Цели станут совпадать с общим семейным доходом, стилем жизни. Пропадет стремление жить чуть богаче, покупать себе больше, чем раньше.

ЛФП – инструмент собственного финансового развития. Если правильно создать план, это позволит «заглянуть» на года вперед: сколько получится накопить, как быстрее погасить кредиты, надо ли менять работу для претворения планов в жизнь.

Освоить планомерный образ жизни будет полезно не только взрослым. Если привыкнуть к точным расчетам с детства, юношество пройдет интересно. Ведь молодой человек позволит себе намного больше, чем сверстники. Образец финансового плана берут родительский, с корректировкой к зарплате, образу жизни.

Расскажу о себе. Родился еще в Советском Союзе. Ежегодные поездки через полстраны к бабушке с дедушкой. Никаких забот о завтрашнем дне. Начались 90-е. Как раз закончил школу, поступил учиться в техникум и параллельно устроился на работу.

Все было супер.

Пока одноклассники учились и сидели на шее родителей, мне уже удалось купить машину и домик. Доходы росли, начал погуливать. Была уверенность, что завтра будет еще больше денег. Но… После ряда событий в жизни пришлось поменять место жительства. И понеслась.

Никаких запасов никогда не делал, поэтому при первой же проблеме побежал в банк.

Потом еще, еще и еще раз. Пока не набрался кредитов свыше способности оплачивать. Вот тогда и призадумался. Посчитал, сколько было заработано за прошлые 10 лет. Вывод: было впустую потрачено средств, которых хватило бы на 2 квартиры (по старым ценам).

Если бы тогда планировал расходы, в критической ситуации жил бы на средства от сдачи жилья в аренду. Вот так за 15 лет дошел до личного финансового контроля. Это из-за того, что родители не задавали вопрос: а будут ли деньги завтра.

Как построить собственный ЛФП

Когда стал разбираться, как составить финансовый план, изучил много информации. Все источники предлагают разбивать планирование на шаги. Сначала определяют цели. Разбивают их на месяцы, годы (смотря, когда надо достичь желаемого). Затем рассчитывают реальные суммы, сколько денег надо на реализацию.

При этом сравнивают предполагаемые расходы с возможностями заработка в конкретном месяце.

Чтобы оправдаться в собственных глазах, мы нередко убеждаем себя, что не в силах достичь цели. На самом же деле мы не бессильны, а безвольны

Те, кто уже разобрался, как построить финансовый план, понимают, что это не все этапы. Процесс расчета включает учет ежедневных затрат: питание, одежда, проезд, квартплата. Нужен запас денег на случай болезни, каких-либо бытовых поломок. Поэтому планирование содержит информацию о размере резервного фонда. За его счет ситуация корректируется в зависимости от падения или роста ежемесячных доходов, затрат.

- План, скорее всего, будет пересматриваться несколько раз.

- Всем членам семьи предстоит стать чуть более откровенным, чем обычно.

- Несбыточные мечты однозначно уйдут на второй план.

- Придется пересмотреть подход к привычным вещам.

Оптимально, если первой запланированной задачей станут инвестиции, с которых будет поступать дополнительная прибыль. Цели будут зависеть от доходов: покупка недвижимости под аренду или акций для получения дивидендов . Расчеты позволят трезво оценить возможности и запланировать то, что реально достижимо. Нельзя учитывать кредитные, заемные средства. Только собственную заработную плату, доходы от подработок. Если живешь семьей, учитывают общие поступления и расходы.

Ставим цели

Когда не у кого спросить совета, как планировать жизнь, можно взять пример финансового плана у работодателя. Пусть это будет грубый набросок. Но общие детали будут похожи. Например, каждая фирма ожидает к концу месяца, квартала, года определенную сумму выручки. Часто контролируют затраты на канцелярию, закупку техники.

Вот он каркас.

Выделите один час свободного времени на выходном. Соберитесь семьей и обсудите: кто чего хочет получить через полгода, к лету, на праздник Нового года, на День рождения. Нужны точные данные о каждом пожелании. Стоит придерживаться правил:

- Ограничение по времени. Отпуск, поступление в ВУЗ – это конкретные даты. Надо успеть накопить нужную сумму.

- Всегда точные цифры. Заранее узнают цену билетов, услуг, товаров.

Если решается, как составить финансовый план семьи, интересы каждого записываются в общий перечень. Возможно с пометками о приоритете на случай, когда расчет бюджета покажет, что все желания точно не сбудутся.

Табл. 1. Пример составления целей

Ошибочно сформулированные цели

Правильно поставленные цели

Ремонт в ванной комнате

Ремонт в ванной комнате в июле этого года. Бюджет ориентировочно 120 000 руб.

Отдохнуть на море

Поездка в Анапу. 3 человека (2 взрослых билета, один детский). Путевка обойдется в 70 000 рублей. Питание 20 000 руб.

К лету следующего года купить машину марки Ford Focus 3. С учетом стоимости старой надо доплатить 730 000 руб.

Накопить на поступление в институт

Поступать планируем в МГУ. Год обучения на интересующем факультете стоит 340 000 руб. Всего на 6 лет понадобится 2 040 000 руб.

Источник: xn—-9sbjebdr5a7bi8ipa.xn--p1ai

Цели инвестирования

Одним из слагаемых благосостояния является финансовое планирование, которое помогает достигнуть конкретных целей. Личный финансовый план необходим каждому, кто желает быть успешным в материальном отношении, будь это предприниматель, человек свободной профессии или наемный сотрудник. Оптимизация доходов и расходов позволяет высвободить денежные средства как для приобретения дорогих товаров и услуг, так и для формирования инвестиционного портфеля, способного подарить финансовую свободу и обеспечить достойную старость.

Что такое личный финансовый план

Это инструмент, главная цель которого – помочь человеку оптимизировать собственные доходы и расходы для достижения конкретной цели. Например, приобрести автомобиль, погасить ипотеку, оплатить учебу в вузе, накопить на старость, сформировать первоначальный капитал для старта в бизнесе или покупки ценных бумаг.

Ключевыми элементами данного инструмента служат прогноз и учет расходов и доходов, учет изменения стоимости активов. Помимо этого, в обязательном порядке фиксируется исполнение финансового плана, а также причины отклонения от запланированных показателей.

Для чего нужен личный финансовый план

Заработать или накопить достаточное количество денег можно без какого-либо учета, держа в голове заветные числа. Однако формализованное личное финансовое планирование позволяет достичь поставленных целей, как правило, гораздо быстрее. Визуализация денежных потоков, в бумажном или электронном виде, позволяет определить резервы в достижении цели и затраты, без которых можно было бы обойтись. Например, без доставки готовой еды на дом, ежедневных набегов в кофейни и на кофейные автоматы.

Систематическое планирование, помимо прочего, имеет огромный психологический эффект. Регулярно внося данные, вы будете со временем оптимизировать расходы и доходы на подсознательном уровне. С течением времени это будет удаваться все лучше и лучше.

Следует особо отметить, что персональное финансовое планирование – это не кардинальное сокращение расходов и тотальная экономия, влекущая ухудшение качества жизни. Скорее наоборот, его задача в достижении поставленных целей, как минимум, при сохранении привычного образа жизни. Более того, финплан стимулирует человека на поиск дополнительных доходов.

Основы финансового планирования

В основе любого планирования лежит система ключевых показателей. Даже небольшой страничный финансовый план включает в себя несколько разделов. Перечислим основные.

Расходы. Все что направляется на текущее потребление, обслуживание долгов, включая покупку питания, одежды, обуви, лекарств, оплату услуг ЖКХ, медицинских, образовательных и прочих услуг. Также учитываются расходы, ведущие к созданию новых или увлечению имеющихся активов.

Доходы. Зарплата, премия, проценты по вкладам, доходы от сдачи имущества в аренду, дивиденды по акциям, доходы от продажи имущества и т.п. Сюда же относятся налоговые вычеты, туристический кэшбэк и т.д.

Прочие доходы. К этой статье следует отнести доходы, которые вы получаете в форме товаров либо услуг. Например, пользование корпоративной связью, транспортом, медицинской страховкой, абонементом в фитнес-клуб. Это обязательно следует учитывать, поскольку, повторим еще раз, цель планирования – достижение материальной цели без ухудшения качества жизни.

Задолженность (обязательства). Размер банковских кредитов, задолженности перед частными лицами, а также суммы платежей по рассрочке за товары или услуги. В статье «расходы» отдельно следует вести подпункт «обслуживание кредитов». Вам необходимо понимать, является для вас кредит выгодным инструментом или он оказался для вас тяжким бременем. Например, кредиты и рассрочка, полученные накануне инфляционного скачка, как правило, имеют положительный экономический смысл, если использованы вовремя.

Текущие активы. То, чем вы владеете. Наличные деньги на отчетную дату, стоимость вашего имущества, включая ценные бумаги, страховки, автомобиль, недвижимость, иные бизнес-активы. Если вы строите дом, то его стоимость по ходу строительства будет увеличиваться пропорционально вложенному труду и приобретенным строительным материалам. Влияние оказывает и рыночная ситуация.

КАК СОХРАНИТЬ И ПРИУМНОЖИТЬ НАКОПЛЕНИЯ В КРИЗИС

БЕСПЛАТНЫЙ ВЕБИНАР

от инвестиционного стратега с капиталом 300+ млн рублей

Заявка оформлена, мы свяжемся с вами в ближайшее время!

Примеры финансового планирования

Текущее благосостояние. Перед тем, как составить финансовый план определяют стартовую позицию – уровень текущего чистого благосостояния. Оно определяется как разница между стоимостью активов и задолженностью. Например, вы владеете 2-к. квартирой в Выхино, стоимостью 13,3 млн рублей, легковым автомобилем за 1,5 млн рублей, и пакетом акций и облигаций на 3 млн рублей.

Среднемесячный остаток на банковской карте (резерв) составляет не менее 200 тыс рублей. Но в то же время, сумма совокупных денежных обязательств составляет 7 млн рублей (включая ипотеку, кредит на приобретение авто и потребительский кредит, взятый на ремонт квартиры).

Направление и сила денежного потока. Ваше текущее чистое благосостояние с учетом вышеприведенных данных составляет 11 млн рублей. Много это или мало? Все зависит от другого показателя – силы денежного потока. Он может быть как отрицательным, так и положительным.

Например, в вашей семье двое работающих, помимо этого есть небольшой доход от пакета ценных бумаг (дивиденды, купонные платежи). Общие доходы составляют 200 тыс. руб. в месяц. При этом, обязательные платежи, транспортные расходы, покупка еды, расходы на детей, досуг и т.п. составляют 150 тыс. руб.

Общая картина вроде бы благоприятная. Направление денежного потока – положительное, поскольку ежемесячно 50 тыс рублей вы можете откладывать на реализацию какой-либо-цели (покупку ноутбука, заграничная поездка, оплата онлайн-обучение), либо вкладывать в увеличение стоимости актива.

Этими же средствами можно воспользоваться и по-другому, направив их на уменьшение суммы обязательств. Но ситуация может кардинально измениться, если один из работающих членов вашей семьи вдруг останется без зарплаты и доход семьи уменьшится на 100 тыс руб.

Тогда направление денежного потока станет отрицательным, и в семейном бюджете образуется ежемесячный кассовый разрыв в размере тех же 50 тыс. рублей. Вы его можете покрыть за счет новых долгов, продажи активов, старых накоплений. Или найти новый источник доходов. Либо сократить текущие расходы, отказавшись от привычных вещей.

Помимо текущих показателей, уровня благосостояния, силы и направления денежного потока, план должен содержать цель и сроки ее достижения. Например, приобрести через 12 месяцев дачу стоимостью 2 млн рублей. Денежный поток позволит собрать 600 тыс руб. Также полностью можно использовать резерв (остаток на банковских картах).

Еще 1 млн 200 тыс. рублей придется изыскать либо продав часть актива (ценные бумаги), либо увеличив сумму обязательств – взяв еще один кредит. В зависимости от рыночной стоимости приобретаемого объекта, от текущей экономической ситуации и условий по конкретному кредиту, оба варианта могут являться вполне рациональными.

Формализация финплана может осуществляться как в электронном виде, так и на бумажном носителе вручную с помощью ручки и калькулятора. Однако автоматизация точнее и удобнее. Есть специальные программы, но с задачей помогут справиться и Exel, и Google таблицы. Можно свести в страничный финансовый план пример реальной ситуации, приведенной выше. Это будет одна таблица, в которой итоговые данные обновляются в автоматическом режиме с внесением каких-либо новых сведений о доходах и расходах.

Планирование, помимо прочего, является и отличным педагогическим инструментом. Ваш личный финансовый план – пример для ваших детей ответственного отношения к деньгам, самодисциплины, приобщения к порядку и систематизации. Идеально, когда в его составлении участвуют все члены семьи, способные внести свою лепту тем или иным образом. Дети, помимо прочего, получают навык рационального отношения к материальным ценностям и собственному времени.

Цели финансового планирования

Существуют несколько методик постановки цели личного финансового плана. Одной из самых эффективных и популярных является SMART-подход, который пришел из общего менеджмента и практики проектного управления. SMART – это аббревиатура характеристик правильно поставленных целей. Они должны быть:

Time-based – определенные во времени.

Например, значимой может быть цель осуществить ремонт и обустроить интерьер новой квартиры. Время на выполнение задачи – 18 месяцев, требующаяся сумма – 2 млн рублей. Текущий план может содержать помимо основной задачи, еще и подцели. Так, в течение тех же 18 месяцев погасить потребительский кредит в объеме 1 млн рублей.

При определении целей, учитывайте все аспекты своей жизни, включая потребность в личном развитии, дополнительном образовании, медицинских услугах, отдыхе и досуге.

Как составить личный финансовый план

Выше мы уже описали основные элементы финплана. Теперь рассмотрим алгоритм его составления.

Этап первый. Определите свое текущее состояние, объем активов и обязательств, а также силу и направление денежного потока. Занесите данные в таблицу. Лучше делать это в электронном виде.

Этап второй. Создайте цели, используя SMART-подход. Определите главную цель и подцели.

Этап третий. Проанализируйте ежемесячные доходы и расходы. Подумайте над вариантами увеличения доходов и сокращения расходов, в т.ч. и за счет перераспределения собственного времени. Например, вместо пятничных посиделок с коллегами в баре, можно найти себе пятничную подработку. Формализуйте альтернативные варианты на бумаге.

Не бойтесь самых смелых идей, включая смену деятельности. Так, возможно, что работа в бригаде отделочников в ближайшие два года будет приносить больший доход, чем работа в офисе. Да и полученные навыки, помогут вам сэкономить на отделке вашей новой квартиры. Можно подумать о более рациональном использовании активов.

Например, снять деньги с банковского счета и вложить в ценные бумаги, передав в доверительное управление. Или продать доставшийся в наследство дом в глухой деревне и распорядиться средствами более рационально, чем ежегодно платить налог на имущество в ожидании, когда цивилизация дойдет до земли предков.

Этап четвертый. Реализация и корректировка плана. Одного-двух месяцев достаточно для того, чтобы определить, находитесь ли вы на правильном пути или нет, реалистичны ли поставленные цели, стоит ли принимать кардинальные решения. На основе выводов следует внести соответствующие корректировки.

Этап пятый. Соблюдение плана. После возможных внесенных изменений на первом этапе реализации финплана, вам следует методично заполнять ключевые показатели и фиксировать достижение целей. В случае, если поставленные задачи оказываются нерешенными, необходимо записать пояснения, описывающую причину провала. Это могут быть и обстоятельства, на которые вы не можете повлиять: скачок инфляции, резкое уменьшение доходов вашей компании и т.д.

Эксперты рекомендуют относиться к финансовому плану как к живому документу, который должен учитывать и динамично изменяющуюся экономическую ситуацию в мире. Другим важным аспектом, на который мало обращают внимание россияне – это анализ эффективности личных активов. Как правило, большинство стремится не увеличить состояние, а хоть как-то сохранить покупательскую способность денег. В советские времена наши соотечественники с этой целью приобретали золото, ковры и хрусталь, а сегодня, как правило, недвижимость, которая является далеко не лучшим вариантом инвестиций, если учитывать данные за последние двадцать лет.

Компания «ФБ «Август» оказывает услуги финансового консалтинга и налогового сопровождения, а также доверительного управления на рынке ценных бумаг.

Обратившись к специалистам компании, вы вправе рассчитывать на бесплатный анализ ваших текущих активов. Получить бесплатный аудит активов и рекомендации по их оптимизации, можно заполнив заявку на сайте «ФБ «Август» или позвонив в офис компании.

Источник: www.fbaugust.ru