Как начать инвестировать

Ставки по депозитам снижаются, курс доллара растет. Как в таких условиях сохранить и приумножить деньги? Один из самых популярных способов – инвестирование на фондовом рынке.

31.03.22 40087 0 Поделиться

Автор Бробанк.ру Наталья Колбасина

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

С начала 2020 года российские граждане открыли 1,35 млн. индивидуальных инвестиционных счетов (ИИС), а за предыдущие 5 лет – 1,65 млн. ИИС. Оборот по счетам ИИС за 9 месяцев 2020 года превысил 1 трлн. руб., в структуре оборота 87% составляют сделки с акциями, 10% – с облигациями, 4% – с биржевыми фондами. У 7 млн. россиян уже есть брокерские счета. Эксперты прогнозируют, что в 2021 г. количество брокерских счетов увеличится до 10 млн.

Эксперт Бробанка Наталья Колбасина подготовила для вас инструкцию, которая поможет вам начать инвестировать, чтобы ваш инвестиционный старт был успешным и безопасным.

Как начать инвестировать?

Вот пошаговый план для инвестиционного старта:

С ЧЕГО НАЧАТЬ ИНВЕСТИРОВАТЬ НОВИЧКУ / инвестиции для начинающих — Артём Первушин

- Сформировать инвестиционный портфель под ваши цели.

- Выбрать брокера.

- Открыть брокерский счет или ИИС.

- Пополнить счет и купить ценные бумаги.

Рассмотрим каждый шаг подробно.

Как сформировать инвестиционный портфель

Первый шаг – постановка финансовых целей. Если у вас нет четких финансовых целей, вы не понимаете, зачем хотите инвестировать, вам нечего делать на фондовом рынке. Новичкам важно помнить: инвестиционные инструменты в портфель подбираются под финансовые цели с учетом сроков их достижения.

Посчитайте свои инвестиционные возможности – в инвестициях важны дисциплина и регулярность. При регулярных и планомерных инвестициях, кроме эффекта накопления за счет сложного процента и времени, возникает еще и эффект усреднения стоимости. Это сглаживает негативный эффект от инвестирования в неблагоприятные периоды.

- Инвестировать на последние деньги на пределе своих финансовых возможностей!

- Инвестировать на кредитные деньги! Перед инвестиционным стартом проанализируйте имеющиеся кредиты. Сравните уровень планируемых доходов от инвестиций с процентными ставками по вашим долгам. Не забудьте учесть налоговые льготы по НДФЛ.

Есть шанс, что вы сможете найти более выгодный способ инвестирования, чем процент по ипотечному кредиту. Но вряд ли начинающий инвестор сможет получить доходность, которая будет выше процентной ставки по кредитной карте в 15-22% годовых.

Поэтому расплатитесь с долгами, процентная ставка по которым выше доходности, которую вы можете получить от инвестиций.

Инвестируйте деньги только в том случае, если вы уверены, что получите доходность, которая будет выше процентных ставок по вашим кредитам. Помните, нет 100% гарантии, что инвестиции будут удачными, особенно если это инвестиции в акции и другие рисковые инструменты.

Как начать инвестировать с нуля в 2022 году? Акции и облигации на бирже. Инвестиции для начинающих

Подробнее про топовые ошибки, из-за которых начинающие инвесторы теряют деньги можно прочитать здесь.

Определяем инвестиционный риск-профиль – личную готовность инвестора к риску. Правильное определение риск-профиля инвестора важно для сохранения комфортного психологического состояния и «холодной» головы в период инвестирования.

Пройти тест и узнать, какой вы инвестор, можно на сайте Московской биржи.

Какие бывают типы риск-профилей

- Консервативный. Цель инвестора — сохранить капитал и защитить его от инфляции. Инвестор готов получать доход на уровне или немного выше ставки по вкладам, не склонен рисковать. Большую часть денег вкладывает в высоконадежные инвестиционные инструменты – облигации федерального займа, крупных корпораций – 75-80%. Вспомогательные инструменты — акции наиболее крупных и ликвидных компаний: «голубых фишек» и ETF.

- Умеренный. Инвестор готов принять незначительный риск ради потенциальной доходности. Допускает колебания стоимости капитала в кратко- и среднесрочной перспективе ради потенциального дохода. Фундамент его портфеля – облигации 50-60% от капитала, 40% -50% денег инвестирует в акции и ETF.

- Агрессивный. Цель инвестора – заработать по максимуму. Готов инвестировать в высоко рисковые инструменты: акции новых технологичных компаний, ценные бумаги развивающихся рынков, IPO. Может заниматься краткосрочными спекуляциями на фондовом рынке.

Определяем примерную структуру своего портфеля — подбираем виды активов для инвестиций (ценные бумаги (акции, облигации), ETF, ПИФы, драгоценные металлы, недвижимость и др. под финансовые цели. Это важнейший этап!

Доходность портфеля на 94% зависит от структуры распределения капитала между классами активов в портфеле.

Подбираем инвестиционные инструменты в портфель, соблюдая принцип диверсификации для минимизации рисков.

Диверсификация портфеля – это распределение капитала инвестора по различным видам активам для минимизации рисков. Другими словами, нельзя держать все яйца в одной корзине.

- Странам (российский рынок, США, европейский рынок, азиатские страны и т.п.).

- По классам активов (облигации, акции, золото, недвижимость и др.).

- По подклассам активов (российские, зарубежные ценные бумаги). Чем больше у вас акций и облигаций разных компаний, тем меньше будет влиять каждая из них на весь портфель. Но не увлекайтесь количеством. Все должно быть в разумных пределах.

Выбираем брокера

Брокер – профессиональный участник рынка ценных бумаг, посредник с помощью которого физлица могут совершать сделки купли-продажи ценных бумаг на фондовом рынке. Без него – как без рук.

Часто начинающие инвесторы задают вопрос: «Какой брокер самый лучший?». На этот вопрос у меня нет ответа. Но я знаю, как выбрать брокера, идеально подходящего под ваши задачи.

- Надёжность;

- Тарифный план и размер комиссии;

- Удобство и комфорт работы.

- Наличие лицензии на осуществление брокерской деятельности.

- Время работы на рынке – 8-10 и более лет.

- Надежность – рейтинги и рэнкинги по активам, оборотам, количеству клиентов.

- Доступ на необходимые рынки.

- Порог входа (минимальная сумма для открытия счета).

- Тарифы — особенно важны, если вы инвестируете небольшие суммы или инвестируете часто. Подбирайте оптимальный тариф под свой стиль торговли.

- Условия пополнения и вывода денег по брокерскому счету и ИИС.

- Удобство взаимодействия с брокером.

- Отзывы клиентов.

Полезный лайфхак по выбору брокера

Идем на сайт Мосбиржи и смотрим статистику по количеству активных клиентов, и оборотам брокеров. Выбираем брокера из первой 10-ки с учетом всех пунктов из чекапа. Вот пример статистики с сайта Мосбиржи по топовым брокерам:

| Наименование Участника торгов | Кол-во зарегистрир. клиентов, чел. | Кол-во активных клиентов, чел. на сентябрь 2020 г. |

| Тинькофф Банк | 2 615 457 | 601 923 |

| Сбербанк | 2 537 386 | 200 061 |

| ВТБ | 1 018 047 | 161 196 |

| ФГ БКС | 534 037 | 45 598 |

| Группа Банка «ФК Открытие» | 292 235 | 33 547 |

| ФИНАМ | 263 656 | 33 358 |

| Альфа-Банк | 211 816 | 26 127 |

| Фридом Финанс | 76 221 | 8 472 |

| ООО УК «Альфа-Капитал» | 53 107 | 24 518 |

| Наименование Участника торгов (по стоимостному объему сделок, заключенных в интересах клиентов за сентябрь месяц) | Торговый оборот, руб. |

| Группа компаний «РЕГИОН» | 6 134 772 561 520 |

| ФГ БКС | 2 495 830 009 352 |

| ООО «Ренессанс Брокер» | 1 656 122 854 789 |

| ВЭБ.РФ | 1 346 037 256 193 |

| Группа Банка «ФК Открытие» | 1 247 850 385 638 |

| ООО «ИК ВЕЛЕС Капитал» | 1 136 784 944 173 |

| ООО «АТОН» | 928 913 416 315 |

| Банк ГПБ (АО) | 878 915 466 465 |

| ООО «УНИВЕР Капитал» | 854 560 615 458 |

| ВТБ | 833 880 607 725 |

С брокером определились.

Следующий шаг – открываем брокерский счет

- Выберите тип счета. Обычный брокерский открывается обязательно. ИИС открывается дополнительно по вашему желанию — в офисе у брокера или он-лайн. Не все брокеры открывают ИИС он-лайн.

- При открытии ИИС решите – вы будете покупать и продавать ценные бумаги на ИИС сами (открывается брокерский ИИС), или доверите управление своими инвестициями финансовому брокеру (открывается ИИС-ДУ).

- Выберите тарифный план.

- Предоставьте необходимый пакет документов и откройте счет.

Что выбрать: Брокерский счет или ИИС? Давайте сравним, чем они отличаются.

| Брокерский счет | Индивидуальный инвестиционный счет |

| Счет, открываемый инвестору в системе внутреннего учета Брокера, отображающий операции купли-продажи ценных бумаг, движения денежных средств и ценных бумаг, остатки по результатам операций за период. | ИИС – особый тип брокерского счета, на который распространяется государственная поддержка в виде специальных налоговых льгот. |

| У частного инвестора может быть несколько брокерских счетов у разных брокеров. | У инвестора может быть только один ИИС. |

| Можно держать любую сумму, вносить рубли, валюту, акции, облигации. | Можно внести только рубли в сумме до 1 млн. руб. в год. Нельзя купить иностранные ценные бумаги, если только они не обращаются на российских биржах. |

| Вывод средств – в любом размере и в любой срок. | Вывод средств до истечения 3-х летнего периода означает закрытие счета и потерю налоговых льгот. |

| Освобождение от уплаты НДФЛ от прибыли с продажи ценных бумаг, если инвестор владел этими бумагами более 3-х лет. | Открывается бессрочно, но 3 года – минимальный срок владения ИИС, после которого его можно закрыть без потери права на получение налогового вычета и вывести деньги. |

У каждого счета есть свои плюсы и минусы, поэтому тип счета нужно подбирать под свои задачи. С точки зрения долгосрочных вложений с учетом налоговых льгот ИИС более выгодный, но у него есть ограничения, которые нужно учитывать. Обычный брокерский счет подходит и для пассивных инвестиций, и для активных спекуляций. На него распространяются менее выгодные налоговые льготы, но зато можно без проблем выводить деньги в любое время.

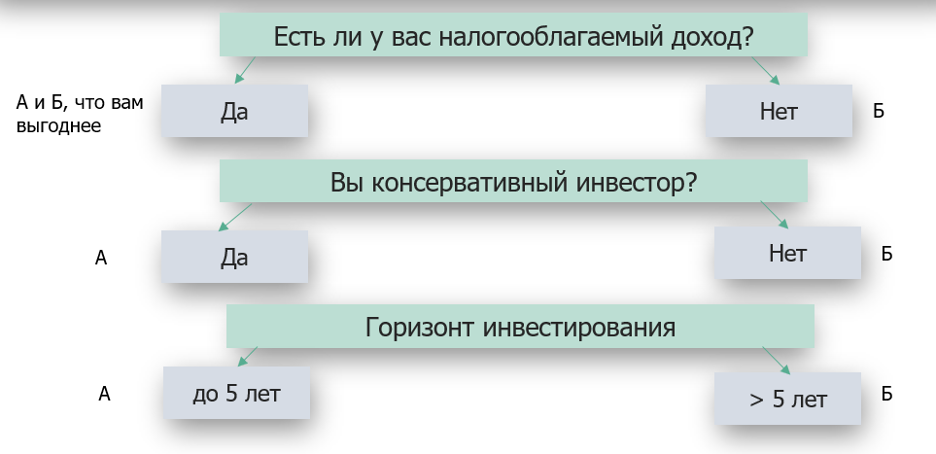

У ИИС есть 2 типа налоговых вычетов:

| Тип «А» — вычет на взносы | Тип «Б» — вычет на доход |

| Ежегодно на сумму взноса предоставляется вычет по НДФЛ 13%. Максимальный ежегодный взнос для получения вычета – 400 тыс. руб. Ежегодно возврат до 52 тыс. руб. (13% от суммы взноса), за 3 года – 156 тыс. руб. Подходит для инвесторов, являющихся плательщиками НДФЛ. |

Доход от операций с ценными бумагами на облагается НДФЛ. Подходит для инвесторов, ориентированных на долгосрочные вложения, не являющихся плательщиками НДФЛ. |

Какой тип вычета выбрать, А или Б? Ответьте на вопросы:

Тип вычета можно выбрать в любой год работы ИИС, например, перед закрытием. Но если решите выбрать тип вычета «А» (на взносы), получить его можно только за последние три года. Поэтому, перед принятием решения посчитайте, какой тип вычета вам выгоднее!

Последний этап — пополнение брокерского счета

- Через кассу, придя в офис банка. Если у Вас есть карта банка, в котором у вас открыт брокерский счет, то, как правило, комиссия за пополнение с этой карты не берется.

- Переводом с банковской карты.

- Переводом с накопительного или сберегательного счёта, с электронного кошелька и т.д.

И в завершении. Уверена, что инвестировать может каждый. Для этого не нужен огромный опыт или особые секретные знания. Главное – начать действовать. Для этого у вас есть пошаговый план, который поможет начать инвестировать и уменьшить ваши риски на старте.

Источник: brobank.ru

Как начать инвестировать с нуля с малой суммой денег

Отличным вариантом приумножить доход и заставить деньги работать станет инвестирование. Многим может показаться, что это сложно и требует специфических навыков, но стоит только немного углубиться, чтобы понять: инвестиции доступны каждому. Статья подробно расскажет о том, как правильно начать инвестировать.

Мифы об инвестировании

В России невелика доля населения, занимающегося инвестированием. На фондовой бирже присутствует всего около процента населения страны, в то же время в США даже домохозяйки управляют своими средствами. Столь малоизвестная область выглядит пугающе и обросла мифами, которые и близко не соответствуют реальности. Вот самые распространённые.

- Миф первый: инвестиции — для богатых.

В действительности для входа на фондовый рынок достаточно всего несколько тысяч рублей. К примеру, минимальная цена ПИФов — 5–15 тысяч рублей, а у некоторых брокеров отсутствует минимальный порог для возможности начала торгов. - Миф второй: без углублённых знаний и навыков заработать невозможно.

Безусловно, ориентироваться в терминах и базовых принципах экономики нужно, но банковский вклад — это тоже инвестиции. Изучение доступной информации в сети для начала вполне хватит. - Миф третий: риски слишком высоки, поэтому игра не стоит свеч.

Те же банковские депозиты сейчас подлежат обязательному страхованию вкладов. Здесь идеально работает принцип — чем выше прибыль, тем проще прогореть. Выбирать инвестиционные инструменты лучше с холодной головой.

Инвестиции и инвестирование: что это и для чего?

Для лучшего понимания следует разобраться в терминологии. Основные определения, которые помогут вникнуть в ситуацию и не запутаться:

- инвестиция — вложение капитала с целью получения прибыли;

- инвестирование — процесс увеличения капитала и накопление инвестиционных инструментов, приносящих прибыль;

- инвестиционные инструменты — виды вложений для получения дохода;

- портфель — все инструменты, в которые вложены деньги;

- диверсификация — распределение финансов на несколько активов для снижения рисков и увеличения прибыли;

- брокер — посредник в операциях между продавцом и покупателем;

- брокерский счёт — счёт для покупки и продажи ценных бумаг, и прочих инвестиционных инструментов на бирже. Открыть можно у брокера или в брокерском подразделении банков;

- индивидуальный инвестиционный счёт — счёт для инвестиций, имеющий налоговые льготы и некоторые ограничения;

- демо-счёт – тренировочный счёт, на котором можно совершать такие же операции, как и на обычном брокерском, но с виртуальными деньгами без риска потерять реальные.

Успех любого дела во многом зависит от качества подготовки и последовательности в действиях. Конечно, финансовые вложения сопряжены с риском, но разумный подход и анализ ошибок позволят оценить несомненные плюсы инвестирования:

- возможность получения пассивного доход, не требующий ежедневной рутинной работы целый день;

- отсутствие потолка заработка;

- прибыль превышающую размер инфляции;

- повышается финансовая грамотность.

Куда можно инвестировать: инструменты и стратегии

Вариантов вложения средств огромное количество. Ориентируясь на объект инвестиций, можно выделить следующие направления:

- недвижимость — земля, объекты строительства, оборудование;

- интеллектуальная собственность — патенты, исследования, образование;

- финансы — ценные бумаги, банковские вклады, драгоценные металлы.

Вложение минимальных средств возможно лишь в финансовые инструменты. Наиболее востребованы:

- депозиты в банках — риски и сложность минимальны, доход аналогичен, вклады до 1,4 миллиона застрахованы;

- акции — уровень риска зависит от выбора компании выпустившей эти акции, доход возможен в виде дивидендных выплат или от роста стоимости акций;

- облигации — долговой инструмент с доходностью обычно выше, чем по депозитам, но несильно превышающей инфляцию;

- ПИФы — долевое участие в сформированном портфеле, прибыль делится на всех участников пропорционально вложениям. Есть возможность начать инвестировать от одной тысячи рублей;

- драгоценные металлы — возможно покупать как физический металл, так и различные варианты биржевых инструментов.

При выборе инвестиционного инструмента не стоит забывать и о стратегии. Здесь стоит опираться на цели инвестирования, уровень знаний и наличие свободного времени. Выделяются два основных стратегических направления — по срокам и по рискам. По времени окупаемости вложений существует три варианта:

- до года — краткосрочные;

- 1–3 года — среднесрочные;

- свыше трёх лет — долгосрочные.

По уровню риска выделяют два основных стиля — консервативный и агрессивный. Первый предполагает в основном пассивный доход в долгосрочной перспективе, прибыль невелика, риски меньше. Второй потребует больше времени, глубокие знания, но даст возможность получения большой прибыли в кратчайшие сроки. Сопряжён с высокими рисками.

По мере накопления опыта и увеличения капитала не исключена смена ориентиров и выбор новых инструментов. Первые шаги рекомендуется делать в наиболее надёжных вариантах.

Как начать инвестировать новичку

Правильная подготовка во многом станет залогом удачного старта. Изучение опыта и советов экспертов помогут избежать типичных ошибок. Для экономии времени подойдёт краткая инструкция, как начать инвестировать с малой суммой.

- Шаг 1. Главное — цель

Только чёткое понимание того, для чего нужно инвестировать, даст верное направление и поможет не бросить всё после первой неудачи. Цель не должна быть абстрактной, хорошо бы письменно зафиксировать желаемый результат с максимальной конкретикой. - Шаг 2. По понятиям

Инвестирование — специфическая область, богатая различными терминами. Для успешного восприятия информации и безостановочного обучения ознакомиться с основными понятиями следует заранее. Уделить внимание стоит не только общим определениям, но и основным показателям и наименованиям рабочих инструментов. - Шаг 3. Обучение превыше всего

Независимо от варианта управления инвестициями — лично или через посредников — базовые знания об экономике и работе рынка должны быть у каждого. Понимание цикличности рыночных процессов, взаимосвязи прибыли и рисков способно сэкономить вам нервные клетки.

Возможностей изучить основные понятия и законы достаточно. Это могут быть книги известных авторов об инвестировании. На просторах интернета достаточно бесплатных тренингов и вебинаров, также можно изучать официальные страницы в социальных сетях современных инвесторов. Доступно и частное обучение или консультации за определённое вознаграждение. Естественно, любую полученную информацию нужно обдумать и взвесить до начала работы. - Шаг 4. Правильный настрой

От ошибок не застрахован никто. Даже самые известные трейдеры и инвесторы неоднократно набивали шишки до такого, как разбогатеть.

Так, Мартин Шварц, проложивший дорогу в жизнь принципам дейтрейдинга, прокомментировал свой успех следующими словами: «Я скажу вам, как стал победителем. Я научился проигрывать».

Стоит заранее составить план действий для непредвиденных ситуаций. Это поможет не растеряться и сохранить контроль, когда понадобится быстро принять решение.

- Шаг 5. На старт

Никаких инвестиций не получится без минимального стартового капитала. Заёмные средства — плохой вариант для биржевых игр. В накоплении необходимой суммы помогут:

— регулярное откладывание части дохода;

— дополнительный заработок;

— оптимизация ваших расходов.

Заниматься вложением средств стоит, когда есть свободные деньги и отсутствуют обременительные обязательства — кредиты, ипотеки. - Шаг 6. Выбор стиля

До начала торгов необходимо обозначить ожидания, оценить собственные возможности и определиться с допустимым риском. Если страшно терять — классические инструменты в виде акций и облигаций будут кстати. Допустим риск? Можно попробовать торговлю фьючерсами и опционами. Только методом проб и ошибок можно найти свою идеальную комбинацию, когда комфортны будут и процесс, и результат.

С какой суммы начать инвестировать

Для старта не нужно миллионных вложений: цены на биржевые инструменты вполне лояльные. ПИФы начинаются от пяти тысяч рублей, их пополнение — от тысячи. Для покупки акций достаточно и вовсе пары тысяч рублей.

Понятно, что для большей отдачи нужны хорошие вложения. Однако сразу входить в новую отрасль с крупной суммой слишком рискованно — можно потерять все средства. Оптимальной для начала торговли станет сумма от 30 тысяч рублей — баснословных денег она не принесёт, но вникнуть на практике в нюансы поведения на рынке вполне позволит и даст почувствовать вкус первых побед.

Размещая небольшие суммы в разные инструменты, через некоторое время легко выделить наиболее удобные варианты и проанализировать ошибки. После этого можно наращивать объёмы инвестиций.

Правила и советы новичкам

Обезопасить себя от рисков на фондовом рынке невозможно, но минимизировать потери нетрудно. Для этого подойдёт изучение опыта известных инвесторов и финансистов. Вот несколько советов, которые помогут избежать лишних ошибок.

- Диверсификация портфеля.

Не стоит вкладываться в один инструмент или компанию, при таких условиях неэффективная деятельность эмитента приведёт к потере денег. Лучше использовать 3–4 направления в разных отраслях — убыток по одному инструменту сгладится прибылью остальных. - Действие и дисциплина.

Даже при минимальных вложениях последовательность выполнения шагов, анализ ситуации и регулярное пополнение портфеля приведут к желаемому доходу. Не стоит расслабляться при получении первых заработков — лучше реинвестировать их для скорейшего достижения цели. - Настойчивость и спокойствие.

Путь любого человека — череда подъёмов и падений. Инвесторы не исключение. Холодный ум и контроль эмоций не позволят совершить ошибок в критической ситуации. А накопленный опыт поможет избежать их повторения в будущем. - Правильное окружение.

Общение с единомышленниками настроит на нужный лад. Изучение тематических форумов и страниц из соцсетей познакомит с интересными стратегиями и распространёнными ошибками. - Постоянное обучение.

Мир не стоит на месте — вчерашние удачные решения сегодня могут оставить ни с чем. Постоянное самообразование, наблюдение за опытными коллегами, чтение финансовой литературы расширят возможности и откроют новые перспективные направления.

Ошибки начинающих инвесторов

Избежать ошибок невозможно, но минимизировать их количество, опираясь на опыт большинства, вполне допустимо. Препятствия на пути начинающего инвестора.

- Отсутствие подушки безопасности.

Никто не может гарантировать успех, и в случае непредвиденных обстоятельств лучше иметь в запасе некоторый объём средств. Обычно это сумма текущих расходов за 3–6 месяцев. - Недостаток средств для старта.

Волшебной таблетки, выпив которую можно получать миллионы, вложив тысячу, нет. В самом начале будет достаточно минимальных сумм, но лишь реинвестирование и регулярное пополнение инвесткапитала дадут действительно значимую прибыль. Использовать можно только свободные личные средства. - Отсутствие базового образования.

Прочитав пару книг или статей в интернете, кто-то способен почувствовать себя гуру фондового рынка. К сожалению, этого мало. Понимание принципов работы выбранного инструмента и тщательный анализ экономической ситуации стоят у истоков успешного инвестора. - Желание быстрых денег.

В поисках информации о том, где начать инвестировать выгодно, часто можно встретить обещания многократного увеличения капитала в кратчайшие сроки. Чаще всего так зарабатывают мошенники. Разумная оценка перспектив дохода и выбор хорошо известных компаний-посредников максимально снизят риски. - Использование некачественных источников.

Для анализа рынка разработано множество инструментов, написано достаточно книг и создано огромное количество обучающих материалов от официальных брокеров. Не стоит полагаться на мнения, высказанные в СМИ или на страничках коучей, успех которых невозможно подтвердить.

Инвестиции — отличная возможность создания пассивного дохода при отсутствии значительного стартового капитала. Обширная теоретическая база, доступный опыт успешных финансистов, обучающие программы известных брокеров — всё это позволяет не терять времени и начать инвестировать уже сегодня, открыв брокерский или индивидуальный инвестиционный счёт.

Откройте брокерский счёт прямо сейчас. Это быстро и бесплатно. Или попробуйте свои силы на демо-счёте .

Подписывайтесь на Открытый журнал , чтобы не пропустить новые публикации на канале!

Источник: dzen.ru

Как начать инвестировать: для «чайников»

Возможность инвестирования доступна сегодня чуть ли не каждому. Но если вы новичок в этой теме, то, как сделать первые шаги и с чего начать? Стоит ли бояться таких страшных терминов, как диверсификация или инвестиционный портфель? Попробуем объяснить основные моменты, связанные с инвестициями, как можно более простым языком.

Какая сумма нужна, чтобы начать инвестировать?

В настоящее время не обязательно быть долларовым миллионером, чтобы заняться инвестированием. Даже обладая небольшой суммой свободных денег, можно выгодно ее вложить. Главное — изначально определиться с задачами, которые вы хотите решить. Предположим, у вас есть 100.000 рублей, и вы желаете инвестировать их в ценные бумаги.

Убедитесь, что эта сумма не потребуется вам ближайшие несколько лет. Средства, которые вы собираетесь использовать для инвестирования, не должны рассматриваться, как резервный запас на непредвиденный случай. Для этого лучше иметь отдельную финансовую подушку безопасности в виде банковского депозита размером от трех до шести объемов ежемесячных расходов.

Именно она должна спасти вас при потере работы, болезни и других жизненных неприятностях. Если вы уже позаботились о своей финансовой безопасности, то, прежде чем начать инвестировать, надо определиться со сроком вложения средств. Обычно инвестиции размещают с расчетом на перспективу от пяти лет и более.

Варианты инвестирования

- покупку золота;

- инвестирование в недвижимость;

- приобретение акций компаний;

- приобретение облигаций;

- открытие депозита в банке.

Каждый из этих вариантов обладает разным уровнем доходности и сопряжен с определенными рисками, которые могут повлиять на прибыль.

Так, депозитный счет в банке не приносит большой прибыли, лишь частично покрывая инфляцию, но отличается максимальной безопасностью. Случаи невыплаты процентов или невыполнения банковских обязательств крайне редки.

Иными словами, если инвестировать часть средств банковский депозит, то это поможет снизить риски для вашего портфеля.

Другую часть имеющейся суммы можно инвестировать в недвижимость, акции компаний или облигации государственного займа. Это более рискованные активы. Но они обладают большей доходностью. Искусство инвестирования заключается в умелом распределении средств для получения оптимального соотношения доходности, рискованности и длительности размещения денег в различных финансовых инструментах. Это и есть диверсификация.

Как начать инвестировать в облигации?

Облигации бывают региональными, государственными или корпоративными. Приобретая их, вы, по сути, даете деньги взаймы под проценты на определенный срок. Компании выпускают эти ценные бумаги, чтобы получить средства на развитие под меньшие проценты, чем при кредитовании в банке. Инвестирование в облигации также более выгодно, чем хранение денег на банковском депозите из-за больших процентов.

Риски инвестирования в облигации зависят от надежности заемщика и определяемой Центральным банком ключевой ставки. Если она снижается, бумаги растут в цене и наоборот. Так, после резкого подъема Центробанком ставки с 6.5% до 17% в начале зимы 2014 года, вырос процент по банковским депозитам, а структуры, выпускающие облигации, также вынуждены были поднять доходность своих новых бумаг, чтобы конкурировать с банками. Поэтому покупатели новых облигаций оказались в более выгодном положении, чем те, кто инвестировал в них ранее.

Недавно образованные компании привлекают высокой доходностью своих облигаций. Но они могут оказаться ненадежными и превратиться в банкротов. В этом также состоит риск данного вида инвестирования. В качестве примера можно привести авиаперевозчика «Трансаэро». Осенью 2015 года компанией был объявлен технический дефолт в связи с невозможностью выплат процентов по облигациям.

Затем фирма вообще обанкротилась.

Часто сомнительные компании предлагают слишком высокий доход по своим облигациям. Такое рыночное предложение считается «мусорным». Оно сопряжено с высоким риском, дальнейшую судьбу таких ценных бумаг сложно предсказать, но выплаты заемщикам при этом соблазнительно высоки. Такой вариант инвестирования хорош для экстремалов финансового рынка.

Облигации, выпускаемые государством, позволяют начать инвестировать с минимальными рисками. Они максимально надежны, но дают чуть более высокую прибыль в сравнении банковскими вкладами.

В целом, доход от инвестирования в облигации ниже, чем при покупке акций компаний, но при этом можно инвестировать с меньшим риском, так как их цена не меняется так резко. Вкладывая средства в облигации, также можно воспользоваться принципом диверсификации и купить бумаги нескольких заемщиков, обладающие различной доходностью и степенью риска — 40% надежных корпоративных облигаций, 30% гособлигаций и 30% высокодоходных «мусорных» бумаг. Такое распределение средств при инвестировании окажется довольно жизнеспособным при любом развитии событий рынка.

Как начать инвестировать в акции?

Акции компаний являются одним из самых распространенных вариантов вложения средств. Акционеры, владеющие данным видом ценных бумаг, одновременно являются и совладельцами предприятий, выпустивших акции. Начать инвестировать в акции можно, не обладая большим первоначальным капиталом, так как их цена может составлять от нескольких десятков рублей.

Доход при данном виде инвестирования определяется ростом рыночной стоимости самих акций, а также дивидендными выплатами компаний своим акционерам.

Инвестировать в акции рискованно. Особенно, если держать средства в ценных бумагах одного предприятия или одной отрасли. Фирма может не выдержать конкуренции из-за неверной маркетинговой стратегии. А экономический кризис или эпидемия могут избирательно ударить по определенным отраслевым направлениям. Как это произошло с авиаперевозчиками, туроператорами, сферой общественного питания и обслуживания во время коронавирусного карантина.

Акции обладают высокой волатильностью. Под действием различных факторов их рыночная цена постоянно меняется. Но ценные бумаги успешных предприятий всегда только растут в долгосрочной перспективе.

Так, несмотря на значительные месячные колебания цены акций компании Amazon, с 2015 года их стоимость возросла в шесть раз.

Повышенные риски инвестирования в акции могут компенсироваться высокой прибылью. Если удачно инвестировать в перспективно развивающийся бизнес на начальной стадии, то потом можно получить ощутимую выгоду, удачно подобрав момент продажи.

Вкладывая средства в акции, необходимо также включать диверсификатор и не держать все яйца в одной корзине. Если формировать инвестиционный портфель из ценных бумаг только IT-компаний, даже таких именитых, как Apple или Microsoft, то какой-нибудь очередной кризис может повлиять именно на эту отрасль и принести вам существенные убытки.

Инвестирование в недвижимость

Для этого вовсе не надо покупать дорогостоящую квартиру и затем сдавать ее в наем. Можно начать инвестировать с приобретения небольшой доли в паевом инвестиционном фонде, занимающемся недвижимостью.

Вы вкладываете средства в небольшую часть имущества фонда и становитесь владельцем пая. Деньгами всех пайщиков распоряжается управляющая компания, инвестирующая в строительство, приобретающая и сдающая в аренду жилье и т.д.

Такие фонды могут одновременно заниматься развитием объектов промышленности, строить жилые комплексы и переоборудовать помещения для коммерческого применения. Это уже своего рода диверсификация рисков.

При низком уровне рисков и высокой стабильности доходов, данный вид инвестирования требует высокого порога входа — от нескольких сот тысяч рублей.

В сфере недвижимости риск инвестиций определяется снижением спроса, недобросовестностью застройщиков или арендаторов.

Диверсификация относительно инвестиционного портфеля, заточенного под недвижимость может заключаться в инвестировании в ПИФы, работающие с различными типами объектов.

Как начать инвестировать в золото?

Особого внимания заслуживает инвестирование в золото. Драгоценный металл сам по себе не создает дополнительной ценности, по нему нет дивидендных выплат, полагающихся владельцам банковских депозитов или акций компаний. Этот вид вложений не защищен программой страхования вкладов.

Тем не менее, многие стремятся инвестировать именно в золото, как в одну из вечных ценностей. Среди его достоинств — высокая ликвидность (возможность в любое время поменять на деньги), неподверженность старению и коррозии, защищенность от любых экономических кризисов.

В качестве самостоятельного инвестиционного актива золото обладает некоторыми недостатками. Однако в составе портфеля инвестиций обеспечивает его стабильность и дает необходимую защиту накоплений в кризис.

Во все времена желтый металл служил надежной «защитной» гаванью для того, чтобы переждать экономические потрясения и сохранить деньги от инфляции.

Во что лучше начать инвестировать? — выводы

Грамотное инвестирование предполагает не только выбор набора инструментов, но и правильное распределение средств между всеми активами. Сформированный на принципах диверсификации инвестиционный портфель предполагает сбалансированность рисков и уровней дохода. Даже при неудаче с одним из направлений инвестиций, остальные должны показывать рост прибыли.

Существуют различные методы диверсификации вложений. Первый из них — по виду самих инвестиционных инструментов. Это может быть драгметалл, депозит, облигации, акции и т.д. Второй способ предлагает разделять инвестиции по отраслям. Например, нефтедобыча, IT-технологии, медицина.

Если одно из направлений инвестирования будет затронуто кризисом, то сохранить общий доход портфеля помогут другие активы.

Итак, наши 100.000 рублей имеет смысл инвестировать в акции и облигации различных направлений, в физическое золото и в не слишком масштабные инвестиционные эксперименты.

При рассмотрении перспектив на ближайшие 2-3 года можно выбрать следующий состав инвестиционного портфеля: актив с высокой степенью риска или биткоин (5%), государственные и корпоративные облигации (55%), акции добывающих углеводороды компаний, частных медицинских фирм и компаний из IT сферы (40%).

Если ориентироваться на срок 5 лет и более, то можно поднять планку риска и построить диверсификацию следующим образом: биткоин (5%), золото (5%), государственные и иные облигации (20%), акции предприятий различной направленности (70%).

Обращаем Ваше внимание что Золотой Запас не дает здесь рекомендаций и инвестиционных стратегий — мы лишь приводим некоторые рассуждения, которые могут быть полезны, но решение о том, как именно поступать с Вашими средствами, Вы принимаете самостоятельно.

Источник: www.zolotoy-zapas.ru

Инвестирование для начинающих: куда и как вкладывать деньги, чтобы не прогореть

Эта статья скорее не руководство к действию, а некая маршрутная карта. Вы узнаете, почему так важен в современном мире навык инвестирования, с чего нужно начинать, какие существуют важные принципы и правила. Также мы разберем, в какие активы вкладывать деньги начинающим инвесторам, чтобы получить достойный доход и минимальные риски. Инвестирование – это непростая и отчасти опасная деятельность, но мы постараемся ее облегчить.

Важность инвестирования

Вокруг бушуют инфляция, мировые экономические кризисы, дефолты и все такое. Финансовый мир слишком ненадежен, чтобы надеяться только на свои дешевеющие сбережения, на работу, которую завтра будут делать роботы, и нейросети и государство, которое может ввергнуться в пучину очередного кризиса. Инвестирование (несмотря на всю его рисковость) – это не только способ обезопасить свои деньги, но еще и путь к финансовой свободе и пассивному заработку

Помимо того, что инвестирование может приносить доход, – это еще и навык, который учит очень тщательно анализировать любую ситуацию, делать ответственный выбор, продумывать все ходы наперед и минимизировать риски.

Стоит ли начинать с нуля

Даже если вы начнете с какой-то тысячи рублей, эти вложения окупятся. Если не деньгами, так опытом и знаниями. Неважно, с какой суммы вы начинаете. Инвестирование – это навык. И чем раньше вы начнете, тем быстрее научитесь.

Ну а маленькие суммы – только плюс – меньше риск прогореть по неопытности.

К тому же все не так сложно, как кажется. На Западе популярен принцип Asset allocation, который подразумевает, что непрофессиональный инвестор уделяет минимум внимания высокодиверсифицированному портфелю. Суммарно, вам понадобится меньше дня в год, чтобы управлять своими вложениями.

Базовые правила инвестирования

Прежде чем перейти к изучению финансовых инструментов, анализу их риска, давайте определим инвестиционные аксиомы, неисполнение которых однозначно поставит вас перед банкротством. А исполнение? – спросите вы. Мы не обещаем, но это должно помочь заработать.

Определите свои цели

Чего вы хотите от своей инвестиционной деятельности? Защититься от инфляции или обеспечить безбедную старость? В первом случае достаточно будет открытия нескольких депозитов и пары часов в год для их обслуживания. Во втором вам понадобится создавать серьезный портфель с разными источниками дохода и уделять этому куда больше времени. Наличие цели – первый шаг для построения инвестиционной стратегии.

Создавайте и пополняйте инвестиционный капитал

Это просто – каждый месяц откладывайте часть своих доходов. Допустим, это будет 10%. Можно больше или меньше, главное – регулярность. Вы ведь наверняка сможете прожить на оставшиеся 90%, не так ли?

Будьте дисциплинированы и не поддавайтесь панике

Загуглите динамику цены на золото за последние 50 лет – несмотря на временные взлеты и падения, общая тенденция показывает рост. Такое же поведение и у многих других устоявшихся активов, даже у пресловутых криптовалют. Если вы составили 10-летний план, не стоит продавать портфель через 2 года, потому что цена на золото вдруг упала на 25%. Вполне реально, что еще через 2 года она вырастет на 100%

Минимизируйте свои риски

Что бы там ни было, прогореть можно всегда, но в вашей власти потерять минимум. Самый простой способ сделать это – диверсифицировать свой инвестиционный портфель. Наполните его разнородными активами (акции, драгметаллы, депозиты и др.), с разной степенью доходности и риска. Помните о правиле 80/20: 80% портфеля должны составлять низкорисковые, но малодоходные активы, 20% — высокорисковые и высокодоходные.

Создайте подушку безопасности

Не вкладывайте в свой инвестпортфель все ваши сбережения. Далеко не все финансовые активы обладают высокой ликвидностью. И случись что, вы не сможете быстро найти деньги на ликвидацию форс-мажора. Создайте резервный фонд и храните его в максимальной доступности.

Не инвестируйте заемные средства

Вы не можете быть уверенными в доходности своих активов на 100%, даже если обладаете инсайдерской информацией. Игра с кредитными деньгами слишком опасна, чтобы оправдать ее. Лучше вложить меньше, но свое.

Думайте критично

Не доверяйте никому и самостоятельно анализируйте актив, прежде чем доверить ему свои кровные. Ошибаются все, и топовые финансовые аналитики тоже. Верьте только своему чутью.

Вкладывайте в то, в чем разбираетесь

Этот пункт вытекает из предыдущего. Если вы хотите вложить деньги в готовый бизнес или стартап, выбирайте такое предприятие, которое близко к вашим компетенциям. Не работайте с IT-компанией, если вы гуманитарий до мозга костей.

Игнорируйте динамику рынка

Никто не может предсказать динамику. Что бы ни говорили финансисты о своих фундаментальных анализах, всегда случаются черные лебеди: как позитивные, так и негативные. Не бросайтесь продавать или покупать при каждом развороте рынка. Придерживайтесь своей первоначальной стратегии.

Во что можно вкладывать деньги

Доходных активов сейчас великое множество. Мы не будем слишком углубляться, а рассмотрим только основные. Если вас интересует эта тема, пишите в комментариях, и мы обязательно учтем ваши пожелания.

- Депозиты. Самый надежный вариант, но и наименее прибыльный. Отлично подходит для старта – вы не получите большого дохода, но защитите деньги от инфляции.

- Драгоценные металлы. Несмотря на временные падения, этот актив надежен и показывает неплохую прибыльность. Средняя доходность золота (с учетом инфляции) в период с 2003 по 2013 год составляла 7, 66%, серебра – 13,4%, платины – 12,7%.

- Недвижимость. Обладает высокой доходностью (до 65% за 3-5 лет) и дает возможность получать пассивный доход. Из недостатков – высокий порог входа и все же большая неликвидность, чем у тех же драгметаллов. Кроме того, цена на недвижимость сильно зависит от общей экономической ситуации в стране.

- Инвестиционные фонды. Существует много разновидностей этих организаций, но их суть одна – вы отдаете свои деньги под управление профессиональным финансистам, за что они взимают часть прибыли. Если вы вложите средства в надежную компанию, то можете рассчитывать на годовую доходность в 12-40% с сопоставимым уровнем риска.

- Бизнес и стартапы. Чем моложе стартап, тем больше прибыли вы можете получить. Если молодое предприятие не прогорит, что происходит в 80% случаев. Это точно вариант не для новичка. Но зато процент прибыли здесь не имеет потолка.

- Ценные бумаги. Этот вариант очень похож на предыдущий. Акции некоторых компаний могут расти на десятки и сотни процентов, но точно так же способны падать. Впрочем, можно воспользоваться низкодоходными, но более надежными государственными облигациями.

- Криптовалюты. Это совершенно новый финансовый инструмент, а потому очень непонятный и ненадежный, но все же сулящий фантастические прибыли. В некоторых случаях рост цены составлял более 1000% в месяц (как это произошло с биткоином в 2013 году). Правда, его падение было таким же громким и быстрым.

Естественно, вышеизложенное далеко не исчерпывает тех знаний, которыми нужно обладать начинающему инвестору. Поэтому есть смысл углубить свои познания при помощи специализированной литературы.

Лучшие книги по инвестированию

Если вы хотите серьезно окунутся в мир инвестиций, то лучше обойтись без изобретения велосипеда – в первую очередь следует изучить чужой опыт. В этом поможет наша подборка книг про инвестиции.

- Бенджамин Грэхем «Разумный инвестор». Просто классика о ценных бумагах. Одна из первых книг по инвестициям, по которой учился знаменитейший Уоррен Баффет.

- Эсме Фаербер «Все об инвестировании». Очень грамотное и простое руководство для начинающих. В книге содержательно написано о всех видах и стратегиях инвестирования.

- Уоррен Баффет. Эссе об инвестициях, корпоративных финансах и управлении компаниями. Знаменитое руководство величайшего инвестора всех времен и народов.

- Ричард Ферри «Все о распределении активов». Must read для начинающего инвестора, написанный практиком. Все, что нужно знать о диверсификации и разумном распределении вложений.

- Нассим Талеб “Черный Лебедь”. Книга не совсем про инвестирование, но понимание того, что описано в ней, очень важно для критического восприятия всей последующей информации на данную тему.

Заключение

Инвестирование – это единственный способ защитить свои деньги от обесценивания, хотя и рисковый. Но инвестирование должно быть вашим планом минимум, а планом максимум – получить источник пассивного дохода. Если все делать правильно и включать критическое мышление, то это вполне достижимая цель. Будьте осторожны и умны – и вам не придется думать про пенсию!

Советуем также прочитать:

- Сторителлинг

- Топ-7 ошибок в распоряжении деньгами

- Планирование на случай непредвиденных обстоятельств

- Правило 70: простое уравнение для решения сложных задач

- Управление деньгами

- Финансовая подушка безопасности: зачем нужна и как создать?

- Документы, которые должен иметь каждый

- Самый богатый человек в Вавилоне: ключевые идеи

- 10 базовых правил финансовой грамотности

- Юнит-экономика: есть ли у вас жизнеспособная бизнес-модель?

- Что такое взаимные фонды

Источник: 4brain.ru