Каждый, у кого есть кредит, хоть раз пытался подсчитать, сколько денег он переплачивает банку за срок его использования. Цифры эти, увы, получаются неутешительными. Кто-то, пытаясь бороться с переплатами, старается найти займы с наиболее низким процентом, другие ищут самые краткосрочные кредитные программы.

Но на самом деле выход из ситуации может быть только один – досрочное погашение долга. И то, подействует он только при условии, что все будет сделано грамотно. Рассмотрим для примера досрочное погашение кредита в Сбербанке при аннуитетных платежах – его особенности и выгоду.

Особенности аннуитетных платежей

Банковские организации могут использовать для возвращения выданных ими денежных средств один из двух типов платежей: дифференцированный и аннуитетный. Первый вариант сегодня, как правило, практически нигде не применяется. Он не особенно удобен заемщикам, поскольку сумма выплат при нем меняется каждый месяц. Но главное, он невыгоден кредитору, так как не дает заработать на процентах. При аннуитетной схеме платеж рассчитывается следующим образом:

Как погасить КРЕДИТ ДОСРОЧНО? Как сделать ДОСРОЧНОЕ ПОГАШЕНИЕ кредита грамотно?

- берется величина основного долга;

- от нее рассчитываются проценты по установленной ставке за весь предполагаемый период пользования кредитом;

- полученное число прибавляется к сумме долга и делится на количество месяцев, на которое выдан заем.

Эти манипуляции дают в итоге сумму ежемесячного взноса по займу. Но тонкость в том, что в первые несколько лет (обычно до половины срока пользования кредитом) основной объем платежа уходит именно на погашение процентов, а величина самого долга практически не уменьшается. Со временем соотношение сравнивается. А ближе к окончанию выплат практически все ежемесячные взносы идут на покрытие основного долга. В этом легко убедиться, внимательно изучив график платежей по кредитному договору.

Важно! В связи с особенностями аннуитета, досрочное погашение по нему лучше осуществлять в первой половине срока пользования займом. Это выгодно, поскольку все взносы вне графика пойдут на погашение тела кредита, а не процентов банка.

Разрешает ли Сбербанк проводить досрочное погашение займов

На заре развития кредитного рынка в России погасить заем раньше срока было довольно проблематично. Некоторые банки взимали за это дополнительные комиссии, другие устанавливали временной мораторий на данную операцию либо ограничивали заемщиков по ее сумме. Посмотрим, как обстоит дело сегодня.

Законодательная база

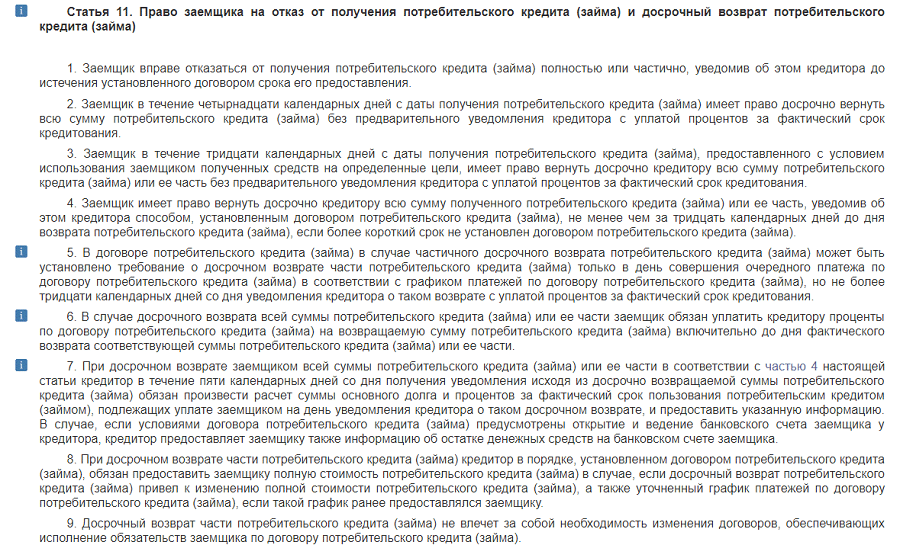

В 2011 году были внесены первые изменения в статьи Гражданского кодекса РФ, касающиеся кредитных выплат – ст. 809 и 810. С этого момента у заемщиков появилось право вносить оплату по долговым обязательствам раньше установленного срока без всяких ограничений со стороны банка. Единственное условие – кредитора следовало уведомить о дополнительном взносе заранее.

Сроки уведомления варьировали – от 1 месяца до 14 дней. Также у банков имелось право:

- самостоятельно устанавливать в кредитном договоре срок, в который клиент должен написать заявление на досрочку;

- внести в кредитный договор условие о том, что дополнительный платеж может быть внесен только в тот же день, что и основной.

Позже, в 2013 году, был принят ФЗ № 353, заметно упростивший внесение дополнительных платежей. Он же отнял у банков возможность наложения мораториев по срокам и суммам выплат и установления комиссионных за эту операцию.

Таким образом, сегодня ответ на вопрос: «Можно ли досрочно погасить аннуитетный кредит в Сбербанке?» будет однозначно положительным.

Преимущества досрочного погашения

Любому заемщику доступны два вида досрочного погашения долга:

В первом случае все ясно – клиент вносит на счет всю сумму задолженности, имеющейся у него на текущий момент, и кредит закрывается. Во втором возможны варианты. Клиент может выбрать:

- снижение суммы ежемесячного платежа – срок кредита при этом останется прежним, как и объем переплаты;

- сокращение срока кредитования – здесь сумма ежемесячного взноса сохранится, но общий объем процентов уменьшится за счет уменьшения продолжительности выплат.

Еще раз отметим – при аннуитете разумнее вносить досрочку в первой половине срока пользования кредитом, пока еще не выплачен основной объем процентов. Это позволит существенно сократить переплату.

Имеющиеся условия от банка

На сегодняшний день частичное погашение кредита в Сбербанке при аннуитетных платежах проводится без ограничений при условии, что заем относится к разряду потребительских. Такие кредиты можно гасить раньше срока через ЛК на сайте банка без дополнительных уведомлений. Для ипотеки же существуют особые условия:

- оформить досрочку можно как через ЛК Сбера, так и через его офисы;

- предварительного уведомления не потребуется – деньги будут внесены на счет сразу после обращения;

- первым делом сумма пойдет на покрытие процентов по долгу, и только остаток – на само тело займа;

- при внесении платежа через веб-кабинет заемщик не может сократить срок выплат – только снизить объем ежемесячного взноса;

- размер досрочки в веб-кабинете ограничен – не менее 99% от суммы ближайшей выплаты по графику.

Словом, гасить ипотеку в Сбере частями раньше срока не слишком выгодно. Зато для потребительских займов условия установлены весьма удобные.

Как рассчитать остаток задолженности по кредиту для погашения

Если клиент собирается внести весь остаток задолженности раньше срока, ему необходимо точно знать ее размер. Проводить сложных расчетов здесь не потребуется. Остаток долга можно узнать:

- в графике платежей;

- в веб-кабинете банка, в информации о данном кредите;

- обратившись в офис Сбера или на его горячую линию.

Что касается частичного погашения, здесь заемщик ничем не ограничен. Он может вносить любой объем денежных средств, который ему удобен.

Виды досрочного погашения

Полное

Клиент вправе в любой момент полностью погасить имеющийся у него долг пред банком. В этом случае, даже при ипотеке, деньги в первую очередь пойдут на покрытие тела займа. Проценты будут пересчитаны, и к оплате представлен только остаток на дату внесения средств.

Совет! Рекомендуем проводить данную операцию не в онлайн-режиме, а через отделение Сбера.

Частичное

Если клиент хочет погасить только часть долга, он может сделать это в любой момент. Способы внесения денежных средств и имеющиеся ограничения изложены выше.

Пошаговая инструкция для проведения досрочной выплаты

Для внесения средств через офис банка, заемщику необходимо будет сделать следующее:

- прийти в отделение в регионе обслуживания кредита;

- обратиться к кредитному менеджеру, предъявив паспорт;

- написать заявление на досрочку, указав в нем желаемое изменение параметров выплат (срок или сумма), а также размер допвзноса;

- внести денежные средства на кредитный счет.

При полном погашении рекомендуем перед внесением средств и написанием заявления еще раз уточнить у менеджера оставшуюся сумму долга.

Разрешается ли внести оплату через Сбербанк-Онлайн

В веб-кабинете банка операция производится довольно просто:

- авторизуемся в ЛК;

- заходим во вкладку «Кредиты» главного меню;

- выбираем нужный заем;

- кликаем по вкладке «Досрочное погашение»;

- ставим галочку напротив типа взноса (полный или частичный);

- указываем счет списания средств и сумму;

- подтверждаем операцию.

Важно! Данный способ позволяет установить дату внесения средств не только на текущий день, но и на два дня вперед. Это удобно, если заемщик знает, что ему на карту должны поступить деньги, но в момент их получения он не сможет контактировать с банком.

После подтверждения операции в ЛК можно будет отметить, что сумма основного долга по займу уменьшилась. Это означает, что досрочный платеж зачислен по адресу.

Какие могут возникнуть трудности

Во избежание накладок еще раз посоветуем при полном погашении проводить операцию только через отделения банка, уточняя сумму долга. При этом следует вносить деньги на счет до того, как написано в заявлении.

Важно! Если заявка на досрочку будет оформлена, но в дату списания средств на счете не окажется, банк расценит это как просрочку выплат. В этом случае на весь объем допвзноса будет начисляться пеня.

Что касается частичного погашения, сложности могут возникнуть у ипотечных клиентов (с них в любом случае будут в первую очередь удержаны насчитанные проценты) и у заемщиков по потребкредитам, так как им нельзя оформить допплатеж через офис, а в веб-кабинете нет возможности установить новые параметры кредитования по своему усмотрению. Все эти нюансы следует учитывать перед принятием решения о внесении выплат вне графика.

Выводы

Погашение кредитов в Сбербанке раньше срока, установленного в договоре, вполне возможно. Более того, с недавнего времени эту операцию можно провести в онлайн-режиме без предварительного уведомления банка. Если грамотно оценить все нюансы данной процедуры, в итоге можно неплохо сэкономить на переплатах по займу.

Источник: znaemdengi.ru

Аннуитетные платежи при погашении кредита — что это, примеры расчета

Помимо размера ссуды и процентной ставки заемщику важна прозрачность выплат. Так он понимает, по каким статьям переплачивает и как эффективнее погасить потребительский кредит в минимальный срок. Этим требованиям вполне соответствует аннуитетный платеж — одинаковый на всех этапах выплаты. Однако так ли он выгоден кредитополучателю? Попробуем тщательнее разобраться в тонкостях подсчета.

Что значит аннуитетный способ погашения кредита

Кредит дает клиенту уникальную возможность — быстро получить на руки капитал, которым можно немедленно распоряжаться. Однако банки не работают с клиентами «просто так»: за предоставление заемных средств они берут плату, которую включают в размер ссуды. В итоге каждый платеж по кредиту можно разделить на две составляющие:

- Средства, идущие на погашение основного долга;

- Проценты, которые положены банку за оказание услуг.

Кроме того, в транши могут входить комиссионные выплаты, страховка и штрафы. Но от общей суммы платежа они составляют минимум и взимаются, как правило, единовременно. Опытные заемщики знают, что в кредитной программе важна не только ставка; на переплату влияет и то, по какой схеме банк будет начислять проценты. Так, более выгодным слывет дифференцированный платеж.

Он предполагает, что с начала выплат клиент перечисляет равные доли в пользу «тела» кредита, а ставка рассчитывается на остаток долга. Соответственно, каждый месяц основная задолженность тает вместе с процентом и размером платежа. Итоговая переплата по ссуде при таком расчете — минимальна.

Кредит на любые цели СберБанк, Лиц. № 1481

ставка в год

на срок до 5 лет

Подать заявку

Однако более вероятно, что в банке вам предложат погашение кредита аннуитетными платежами.

Аннуитетный платеж — метод погашения, при котором размер ссуды делится на равные части, которые клиент стабильно выплачивает до конца кредита.

Загвоздка состоит в структуре платежа. При аннуитете первая половина кредита будет погашать преимущественно проценты банку, а на основной долг придется минимум средств. К концу кредита баланс изменится, и почти весь транш будет уходить на задолженность. Такая схема наиболее выгодна кредитной организации, но для клиента она означает ровно одно — весомую переплату по ссуде.

Как рассчитать аннуитетный платеж по кредиту

Обычно аннуитетный график погашения кредита составляет банк, обработав заявку от клиента. Еще раньше «прикинуть» размер платежа помогают онлайн-калькуляторы. Вбив в них основные параметры — величину займа, ставку, срок и дополнительный функционал — заемщик видит развернутую схему оплаты.

Иногда клиенты предпочитают составить график вручную. Так они лучше уясняют порядок погашения и не рискуют переплатить банку за ненужные услуги. Формула расчета аннуитетного платежа дана ниже:

Источник: mainfin.ru

Выгоднее уменьшать срок кредита или размер платежа — выгодно ли досрочно гасить аннуитетный кредит

Что выгоднее — уменьшать срок кредита или размер платежа?

Ипотечные кредиты, хоть и пользуются популярностью у населения, но являются серьезным обременением для любой семьи. В течение десятка лет а-то и нескольких из семейного бюджета отчисляется приличная сумма в счет погашения задолженности. И самое неприятное в этом то, что львиную часть этих денег уходит на проценты по кредиту.

При сроке ипотеки в 20 лет переплата будет приближаться к 200%! Поэтому, когда появляются дополнительные деньги, разумнее всего потратить их на досрочное погашение кредита.

Как лучше погасить кредит досрочно

В настоящее время, банки не имеют права запрещать расплачиваться по кредитам досрочно, хотя еще совсем недавно, они часто применяли такую меру. Банку выгодно, чтобы человек как можно дольше пользовался ссудными деньгами, ведь за весь этот период он получит проценты.

Сейчас, когда все ограничения сняты, погасить досрочно кредит можно в любое время. А также закон позволяет постепенно закрывать его частями. Делать это можно неограниченное количество раз. Перед клиентом банка встает выбор: уменьшать срок кредита или сумму ежемесячного платежа? Что будет выгоднее и какой вариант выбрать?

В чем отличие между дифференцированными и аннуитетными платежами?

Для начала давайте разберемся, какие виды платежей по кредиту бывают. При дифференцированных платежах тело кредита делится равными долями на количество месяцев, а проценты начисляются только на остаток долга. При таком виде расчета сумма платежа уменьшается с каждым месяцем и в конце составляет символическую плату.

При аннуитетных платежах фиксируется постоянная сумма ежемесячного взноса на весь период действия кредита. Раньше разные банки предлагали клиентам выбор между дифференцированными и аннуитетными платежами при ипотеке, но постепенно все они перешли на второй вариант, так как он более выгоден.

Дело в том, что если посмотреть на то, как формируется платеж, то можно заметить, что первые годы ипотеки основной долг почти не уменьшается — платеж на 80-90% состоит из выплаты процентов, начисленных сразу за весь период ипотеки!

Убедиться в этом можно изучив график платежей, где указаны суммы основного долга и процентов в составе каждого платежа. Такая ситуация крайне неприятно семьям, которые отчисляют банкам ежемесячно приличные суммы денег, ведь их долг почти не уменьшается.

В обоих этих случаях наиболее выгодно досрочное погашение долга в первые годы. Но если сделать это не представляется возможным, лучше все-таки стараться закрывать кредит хотя бы по частям. Главное — правильно выбрать, что лучше уменьшить платеж или срок кредита.

Ситуации, когда лучше уменьшить срок кредита.

Если ориентироваться на общую сумму переплаты, то чем меньше срок, тем она ниже. Так что этот способ возврата долга всегда выгоднее. Не забудьте учесть, что каждый год на вас ложатся дополнительные расходы по обслуживанию кредита, например, страховка имущества и жизни. Но некоторые люди тем не менее выбирают сократить ежемесячный платеж, и этому есть рациональное объяснение.

На чем еще можно выиграть при сокращении платежа

Страховка по ипотеке может быть довольно большой. По закону обязательно застраховать только само имущество, но некоторые заемщики для спокойствия страхуют свою жизнь и здоровье. Очень часто такой вид страховки навязывает сам банк, обещая сниженную ставку по кредиту. Но, прежде чем согласиться, необходимо произвести простые расчеты.

Чаще всего сумма переплаты по кредиту будет примерно равна сумме этой банковской страховки. А вот в сторонней организации она может обойтись намного дешевле. Отказаться от навязанной страховки клиент имеет право в течение 14 дней, пока действует так называемый «период охлаждения». Если страхование все-таки оформлено, то можно вернуть часть суммы, погасив кредит досрочно.

Чаще всего страховка оформляется на год. Если вы закроете долг перед банком за полгода — по закону должны получить половину суммы обратно. Но! Это справедливо только если обратное не прописано в договоре! Внимательно читайте документы до того, как поставить свою подпись.

Ситуации, когда лучше уменьшить ежемесячный платеж

Дело в том, что не всем семьям удается поддерживать одинаковый уровень дохода в течение всех лет, пока действует ипотека. Усугубляет положение дел постоянная инфляция, рост безработицы и экономический кризис.

А если учесть, что кредиты на квартиры берут молодые семьи, то в них появляются дети, и женщины на этот период лишаются постоянного дохода. В этих случаях целесообразнее уменьшать размер ежемесячного платежа, чтобы чувствовать себя более комфортно в меняющихся условиях. При разумном планировании погасить ипотеку таким способом возможно получится быстрее.

Совет экспертов таков: снизив ежемесячный платёж, продолжайте переводить на ипотечный счет прежнюю сумму, таким образом будут аккумулироваться деньги, которые так же спустя какое-то время можно будет использовать для следующего транша. А если финансовая ситуация в семье резко ухудшится, то будет своеобразная подушка безопасности.

Как происходит процедура досрочного погашения

Как правило, банки предлагают клиентам удобную систему безналичного расчета по ипотеке. А именно, человек открывает специальный счет, с которого ежемесячно в определенную дату списывается сумма платежа. Если человек захочет погасить кредит досрочно, полностью или частично, то просто положить деньги на счет недостаточно.

Система работает в автоматическом режиме: в определенную дату будет списана только сумма платежа, а остальные деньги останутся неприкосновенными. Для того, чтобы банк принял их в счет закрытия долга, необходимо написать заявление.

Договоритесь с менеджером о встрече, заполните заявление, внесите желаемую сумму. Если ее достаточно для полного расчета по долгу, то вам должны выдать справку, подтверждающую закрытие кредита. Если погашение частичное, то попросите новый график платежей.

Рассчитать, на сколько уменьшится платёж можно самостоятельно, используя ипотечные онлайн-калькуляторы. Но ориентироваться нужно все равно именно на график банка, ведь он является обязательным приложением к кредитному договору.

Есть ли в ипотечном договоре пункт о досрочном погашении кредита

Это зависит от банка. Ознакомиться с договором стоит заранее, еще до его подписания. И в случае вопросов, обязательно задать их кредитному менеджеру.

К сожалению, часто можно столкнуться с такой ситуацией, что банки допускают только один вид досрочного погашения платежа — вероятнее всего речь будет идти об автоматическом сокращении платежа. Причина проста — это наиболее выгодный вариант для самой кредитно-финансовой организации.

Гасить ипотечный кредит досрочно — это выгодно в любом случае, но необходимо прилагать определенные усилия. Вероятнее всего, в первые годы, семье стоит отказаться от лишних трат в виде отпусков, шоппинга и ремонта, а сэкономленные деньги пустить на досрочное погашение.

Таким образом можно существенно облегчить долговое бремя на все последующие года ипотеки.

Денис Фролов

Эксперт по финансам компании ГИДФИНАНС

—>

Денис Фролов Эксперт по финансам компании ГИДФИНАНС

Источник: gidfinance.ru