Динамика цены российской нефти останется в апреле основным фактором курсообразования рубля, она может направить курс в сторону 80 рублей за доллар, считает половина опрошенных РИА Новости экспертов. Между тем, есть вероятность стабилизации курса в диапазоне 75-77 рублей за доллар или даже его сползания к 73 рублям, полагают оставшиеся.

Курсы основных валют, торгующихся на Московской бирже, выросли и колеблются в конце марта в районе максимумов с апреля прошлого года — около 77,76 рубля за доллар, 84,2 рубля за евро и 11,3 рубля за юань. Рублевая цена нефти (цена в долларах помноженная на курс доллара к рублю) помогает оценить доходы российского бюджета, что в свою очередь определяет параметры покупки/продажи валюты Центробанком РФ для Минфина в рамках бюджетного правила.

Эти операции влияют на биржевой курс рубля. ФАКТОРЫ КУРСООБРАЗОВАНИЯ На курс рубля продолжает давить снижение экспортной выручки из-за упавших биржевых сырьевых цен и санкций (предложение валюты уменьшается), а также – из-за восстановления импорта (спрос на валюту повышается), поясняет Михаил Зельцер, из «БКС Мир инвестиций». «Внешнеторговая конъюнктура приводит и к внутреннему давлению — дефицит бюджета расширяется на фоне выпавших доходов от экспорта, при этом госрасходы бьют рекорды из-за актуальной геополитики», — добавляет он.

Определенное давление на рубль продолжит оказывать постепенное восстановление зарубежного туризма: рост числа рейсов в Турцию может привести к заметному снижению цен туристических пакетов, открывается китайское направление, рассуждает Валерий Вайсберг из ИК «Регион». «Впрочем, параллельно будет разворачиваться въездной туристический поток из дружественных стран», — добавляет он. Сильными на коротком промежутке времени обычно являются конъюнктурные факторы, которые оказывают слабое влияние в среднесрочной перспективе, отмечает Антон Прокудин из УК «Ингосстрах-Инвестиции». «Например, очередная волатильность цен на нефть, которая за март составила до 20%, в состоянии сначала ускорить ослабление рубля, а потом отодвинуть курс назад», — поясняет он.

ЧТО ОПРЕДЕЛИТ КУРС И НА КАКОМ УРОВНЕ? Между тем динамика стоимости российской экспортной нефти окажет наибольшее влияние на стоимость рубля в апреле, считает Владимир Чернов из Freedom Finance Global.

Средняя цена нефти марки Urals за период с 15 февраля по 14 марта составила 50,8 доллара за баррель против 50,51 доллара за баррель месяцем ранее, увеличившись на 0,6%, свидетельствуют данные Минфина РФ. При ценах на российскую нефть в районе 55-60 долларов за баррель, курс сможет остаться в диапазоне 75-80 рублей за доллар, при этом более низкая стоимость нефти может расширить этот диапазон до 80-85 рублей, оценивает Владимир Евстифеев из банка «Зенит». «Укрепление рубля в апреле менее вероятно, поскольку для этого требуется восстановление повышенного уровня экспортных притоков, для чего пока нет сформировавшихся условий.

Более вероятен плавный рост доллара до 80 рублей», — добавляет он. Стоит ожидать продолжения медленного ослабления рубля в апреле, которое будет «драйвить» курс доллара в сторону 80 рублей, также оценивает Антон Прокудин из УК «Ингосстрах-Инвестиции». «После среднемесячного курса доллара в 76,2 рубля в марте он может составить около 78 рублей в апреле.

Для движения курса в обратную сторону (к 70 рублям) причин сейчас не видно», — добавляет он. Впрочем, есть и более оптимистичные для рубля сценарии.

Так, Валерий Вайсберг из ИК «Регион» полагает, что рубль в настоящее время выглядит несколько перепроданным, учитывая стабильные объемы экспорта и цены на российские сорта нефти. «На мой взгляд, вполне вероятна стабилизация положительного сальдо торгового баланса. Поэтому в апреле я жду стабилизацию курсовой динамики и закрепления доллара в диапазоне 75-77 рублей», — оценивает он. Михаил Зельцер, из «БКС Мир инвестиций» ожидает в апреле стабилизацию валютных потоков и выправление бюджетных балансов. «Рубль в апреле может перейти к умеренному укреплению. Например, средний курс доллара в текущем году поднялся почти до 73 рублей, и эту отметку пока можно взять за ориентир коррекции», — добавляет он.

Рекомендуйте новость коллегам:

читать всем! стоит ознакомиться не интересно 2 человека проголосовало

Горячие темы. Это обсуждают:

Источник: www.audit-it.ru

Фактор нефти: почему евро и доллар резко пошли в рост

Курс евро впервые с конца апреля превысил 90 рублей. По состоянию на 10:40 мск часов 13 июня евро на торгах прибавил 1,25%. По отношению к доллару российская валюта потеряла около 0,7- 0,9%, американская валюта подорожала до 83,3 рублей.

Екатерина Максимова

Рубль будет слабеть и дальше, считают аналитики. В том числе и по отношению к евро. «Российская валюта показывает наибольшую слабость по отношению к европейской в связи с силой последней на Форекс перед ожидаемым на этой неделе повышением процентных ставок ЕЦБ (Европейский центральный банк, — прим. Ред.)», — считает аналитик ИК «Велес Капитал» Елена Кожухова.

Руководитель отдела инвестиционного консультирования «Алор Брокер» Алексей Антонов добавляет, что на рублевые активы давит и дешевеющая нефть.

Неделю назад участники ОПЕК+ договорились сократить с 2024 года добычу нефти на 1,4 млн баррелей в сутки. На фоне заявления картеля мировые цены на нефть не повысились, а, напротив, упали.

Аналитики БКС Экспресс уточняют, что котировки Brent только за один вчерашний день потеряли около 4% и опустились к полутора годовым минимумам.

«Переоценка прошла на фоне недостаточного количества сигналов того, что инфляция замедляется, и мировые ЦБ могут сделать паузу в цикле повышения ставок. На очередном заседании ФРС 14 июня повышений не ожидается, но дальнейшие прогнозы этого не исключают. Катализатором для резкого снижения нефти также стал пересмотр прогнозов по ценам от инвестбанка Goldman Sachs. Он является одним из наиболее авторитетных поставщиков аналитики для мировых инвесторов, его прогнозы по нефти широко отслеживаются управляющими фондов и частными инвесторами. Прогноз по Brent на конец 2023 года был снижен сразу на $9, до $86 за баррель, что спровоцировало негативную реакцию котировок», — добавляют в БКС Экспресс.

Главный аналитик финансовой платформы «Банки.ру» Богдан Зварич отмечает, что на фоне вчерашнего снижения цен на нефть давление на рубль в ходе сегодняшней сессии может сохраниться.

«Сегодня с утра нефть пытается отскочить, подорожав на полпроцента и торгуясь чуть выше отметки 72 доллара. Если эта преграда не устоит, то следующей целью движения станет район 68 долларов», — добавляет Алексей Антонов.

Но нефтяные котировки чуть изменились. Ведущий аналитики ФГ «Финам» Александр Потавин, отметил, что 13 июня по состоянию на 11:40 часов августовские фьючерсы нефти марки Brent торгуются у отметки 72,5 долларов за баррель, прибавляя 0,9%. Июльские фьючерсы на нефть марки WTI сейчас торгуются у отметки 67,5 долларов за баррель, поднимаясь на 0,6%.

Аналитики Банка Санкт-Петербург отмечают, что на ослабший рубль продолжает давить не только рынок нефти, но и последние геополитические новости.

«Рост объемов продаж юаней по бюджетному правилу пока не препятствует ослаблению рубля, а итоги заседания ЦБ РФ (9 июня регулятор не изменил ключевую ставку, — прим. Ред.) нейтральны для курса. Сегодня курс USD-RUB достиг 83,3 рублей за доллар. Другие валюты с утра также преимущественно слабеют. Пока в среднесрочной перспективе риски роста курса к 84 рублей за доллар сохраняются», — прогнозируют в банке.

Экономист Константин Селянин ранее отмечал для «Новых Известий», что в текущих условиях крайне сложно прогнозировать курс валют. Свою роль могут сыграть множество факторов. Но что касается глобальной тенденции, то ничего тут не поменялось.

«Курс рубля будет определяться соотношением экспорта и импорта. Импорт у нас практически восстановился до уровня конца 2021 начала 2022 годов. А спрос на валюту, напомню, формирует именно импорт. При этом предложение валюты, которое формируют экспортеры, снижается. И снижается очень серьезно.

Цена нефти в бюджете заложена 70 долларов за баррель, а по факту в первом квартале российская нефть продавалась по цене 51 доллар за баррель. Вот и сравните. Все эти доходы в виде валютной выручки не приходят. А это та выручка, которая могла бы быть продана на бирже, тем самым помогая сдерживать падение рубля», — объяснял экономист.

Сейчас дефицит валютной выручки будет сказываться больше: экспортной выручки будет все меньше и меньше, а спрос со стороны импортеров останется таким же. И под влиянием всех рыночных законов, когда предложение снижается, а спрос остается прежним, рубль должен снижаться. И причин для укрепления национальной валюты пока нет.

Источник: newizv.ru

Как доллар зависит от нефти

Настоящая статья посвящена исследованию зависимости между курсом доллара США и ценами на нефть марки Brent. Выявлены важные особенности в исходных статистических данных о курсе доллара и ценах на нефть, на основе чего была сформирована корректная выборка данных. По этой выборке построена динамическая модель курса доллара в зависимости от цен на нефть.

Полученная модель исследована на стационарность, определены границы её применимости и основные недостатки. Разработаны модифицированные динамические модели курса доллара от цены на нефть, соответствующие экономическому смыслу поставленной задачи при малых ценах на нефть и обладающие более широкими границами применимости. По полученным моделям проведено предсказание курса доллара, позволившее определить модель с наилучшими прогностическими свойствами.

курс доллара

цены на нефть

регрессионный анализ

динамическая модель

авторегрессионный процесс

стационарность временного ряда

1. Базилевский М.П., Гефан Г.Д. Статистическое моделирование зависимости курса доллара к рублю от цены на нефть // Экономика и бизнес: теория и практика. – 2015. – № 9. – С. 14–19.

2. Доугерти К. Введение в эконометрику: учебник. – 3-е изд. – М.: ИНФРА-М, 2009. – 465 с.

3. Елисеева И.И., Курышева С.В., Костеева Т.В. и др. Эконометрика: учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 576 с.

4. Интернет-журнал Metrinfo.ru [Электронный ресурс]. – Режим доступа: http://www.kurs.metrinfo.ru/kurs/ (дата обращения: 20.12.15).

5. Информационно-правовой портал Гарант.ру. [Электронный ресурс] – Режим доступа: http://www.garant.ru/actual/kurs_dollara/ (дата обращения: 24.12.15).

6. Межконтинентальная биржа ICE [Электронный ресурс]. – Режим доступа: https://www.theice.com/products/219/Brent-Crude-Futures/data (дата обращения: 15.12.15).

7. Финансовый портал Ru.Investing [Электронный ресурс]. – Режим доступа: http://ru.investing.com/commodities/brent-oil-historical-data (дата обращения: 20.12.15).

8. Центральный банк Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/currency_base/dynamics.aspx (дата обращения: 25.12.15).

Тот факт, что текущая стоимость американской валюты по отношению к рублю зависит от цены на нефть, никем не подвергается сомнению. В экспорте России нефть и продукты ее переработки составляют львиную долю. Прибыль от этого бизнеса поступает в бюджет, соблюдение которого самым непосредственным образом влияет на состояние экономики, а значит, и курс национальной валюты.

Вместе с тем взаимодействию курса доллара с ценами на нефть, как и многим большим и сложным экономическим системам, присуще свойство инерционности, состоящее в том, что при изменении цен на нефть курс доллара меняется не мгновенно, а с некоторым запаздыванием (лагом). Регрессионные модели, содержащие в своем составе лаговые переменные, называются динамическими. Целью данной работы является построение динамической регрессионной модели курса доллара к рублю в зависимости от цены на нефть. Динамические модели являются, во-первых, хорошим средством прогнозирования изучаемых явлений, а во-вторых, при наличии инерционности исследуемых процессов часто позволяют избавиться от такого негативного явления, как автокорреляция ошибок регрессии.

В работе [1] авторы уже проводили исследование зависимости курса доллара США y от цены на нефть марки Brent x по статистическим данным за период с 1 января 2015 г. по 16 октября 2015 г. Информация о курсе доллара была взята в интернет-журнале [4], и она полностью соответствует данным Центрального банка Российской Федерации (ЦБ РФ) [8], а информация о ценах на нефть – с финансового портала [7], и она соответствует данным Межконтинентальной биржи (Intercontinental Exchange, ICE) [6]. В результате была построена динамическая модель:

(1)

Под уравнением регрессии записаны мелким шрифтом: стандартная ошибка оценки y (слева) и стандартные отклонения соответствующих коэффициентов регрессии (справа). Для модели (1) коэффициент детерминации R2 = 0,964, а средняя ошибка аппроксимации E = 1,408 %.

Повторно проведенный авторами анализ полученных результатов позволил установить, что при построении модели (1) не было учтено одно очень важное обстоятельство, связанное с механизмом установления курса доллара ЦБ РФ. Согласно информационно-правовому порталу [5], с 15 апреля 2003 года для установления официального курса доллара используется средневзвешенное значение курса доллара США на торгах Единой торговой сессии межбанковских валютных бирж со сроком расчета «завтра», сложившееся по состоянию на 11 часов 30 минут дня торгов. Это означает, что курс доллара на сегодня устанавливается ЦБ РФ днем раньше, поэтому в модели (1) зависимая переменная yt фактически является курсом доллара вчера, т.е. y t–1. Получается, что модель (1) представляет собой зависимость вчерашнего курса доллара от позавчерашнего курса и вчерашних, а не позавчерашних, цен на нефть.

Помимо неучтенного механизма установления курса доллара ЦБ РФ при построении модели (1) использовались наблюдения в праздничные и выходные дни, в которые курс доллара ЦБ РФ остается постоянным, а цена на нефть изменяется. Это обстоятельство также искажает оценки коэффициентов динамической регрессии.

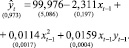

Таким образом, проведенный анализ позволил выявить неточности, которые были допущены при сборе данных о курсе доллара и ценах на нефть. В результате были собраны новые данные за период с 12.01.2015 по 27.11.2015 г. в будние дни (итого 230 наблюдений). Данные о курсе доллара взяты с сайта ЦБ РФ [8], а данные о ценах на нефть с финансового портала [7]. При этом данные о курсе доллара были «сдвинуты» на один день назад. Все значения курса доллара y за данный период попадают в отрезок от 49,178 до 70,746 рублей, а значения цен на нефть x – от 42,69 до 67,77 долларов за баррель.

Анализ переоцененной по новым данным динамической модели

Оцененная по новым данным динамическая модель имеет вид

(2)

Коэффициент детерминации R2 = 0,967, ошибка аппроксимации E = 1,368 %. Как видно, качество модели (2) стало немного выше, чем у регрессии (1).

Предположим, что цены на нефть стабилизировались и не меняются во времени, т.е. в регрессии (2) переменная x t–1 = const. Обозначим a = 67,073 – 1,020x t–1 , b = 0,015x t–1 . Тогда модель (2) будет соответствовать авторегрессионному процессу первого порядка AR(1):

. (3)

Авторегрессионные процессы могут быть стационарными и нестационарными. Известно, что авторегрессионный процесс является стационарным тогда и только тогда, когда все корни его характеристического уравнения больше единицы по абсолютной величине [2]. Для процесса (3) характеристическое уравнение имеет вид

1 – bz = 0 или 1 – 0,015x t–1 z = 0,

где z – некоторое число (корень характеристического уравнения). Таким образом, стационарность процесса (3) будет зависеть от того, какое значение принимают цены на нефть x t–1 . Используя условие стационарности  , получим неравенство

, получим неравенство  . Решением этого неравенства, в силу неотрицательности цен на нефть, является интервал 0 < xt–1 < 66,667. Это означает, что процесс (2) является стационарным, если цена на нефть будет менее 66,667 долларов. Такой результат можно объяснить тем, что для моделирования использовались статистические данные о ценах на нефть в диапазоне от 42,69 до 67,77, т.е. отсутствует информация о том, что произойдет, если нефть будет выше 67,77 долларов.

. Решением этого неравенства, в силу неотрицательности цен на нефть, является интервал 0 < xt–1 < 66,667. Это означает, что процесс (2) является стационарным, если цена на нефть будет менее 66,667 долларов. Такой результат можно объяснить тем, что для моделирования использовались статистические данные о ценах на нефть в диапазоне от 42,69 до 67,77, т.е. отсутствует информация о том, что произойдет, если нефть будет выше 67,77 долларов.

Вычислим математическое ожидание процесса (2):

Если процесс стационарный, то M(yt) = M(y t–1 ), следовательно,

Из этого равенства

(4)

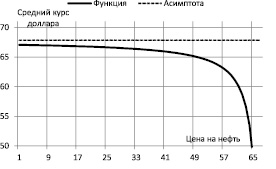

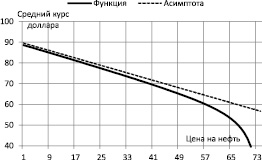

График функциональной зависимости математического ожидания курса доллара от цены на нефть (4) для процесса (2) представлен на рис. 1.

Рис. 1. Зависимость среднего значения курса доллара от цены на нефть для модели (2)

График на рис. 1 демонстрирует ряд недостатков модели (2). Во-первых, эту модель можно использовать на практике только при ценах на нефть, не превышающих порога в 66,667 долларов.

Во-вторых, при ценах на нефть в пределах от 60 до 66,667 долларов, находясь «на грани» стационарности, курс доллара может и вовсе оказаться равным 0. В-третьих, график функции имеет горизонтальную асимптоту y = 68, вследствие чего курс доллара при ценах на нефть ниже 40 долларов оказывается примерно одинаковым и равным 68 рублей, чего не может быть в реальности. Подводя итоги, отметим, что динамическую модель (2) можно использовать на практике в узком диапазоне цен на нефть в пределах от 40 до 60 долларов. Для улучшения свойств этой модели и для придания ей более реалистичного экономического смысла была поставлена задача выбрать спецификацию модели регрессии так, чтобы график функции математического ожидания курса доллара имел не горизонтальную, а наклонную асимптоту.

Модификации динамической модели

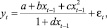

Для того чтобы график функции имел наклонную асимптоту, в структуру модели (2) был добавлен регрессор . Динамическая модель приняла следующий вид:

(5)

Коэффициент детерминации R 2 = 0,972, ошибка аппроксимации E = 1,226 %. Модель (5) также описывает авторегрессионный процесс первого порядка AR(1). Исследование процесса показывает, что он является стационарным в интервале 0 < xt–1 < 62,784.

Математическое ожидание процесса (5):

(6)

Для функции (6) наклонная асимптота имеет вид y = 99,979 – 0,718x t–1 , т.е. если цена на нефть приблизится к нулю, то курс доллара составит в среднем примерно 100 рублей. Безусловно, с одной стороны, наличие наклонной асимптоты усиливает практическую значимость модели (5) по сравнению с регрессией (2). Но, с другой стороны, модель (5) стала более ограниченной в применимости.

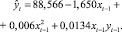

До сих пор мы сначала оценивали параметры динамической модели, а затем по ней получали зависимость математического ожидания курса доллара от цены на нефть. Пойдем в обратном направлении. Сначала на основе функции (6) оценим нелинейную модель вида

где εt – ошибки модели, которые нужно минимизировать.

Для оценивания нелинейной модели был использован эконометрический пакет Gretl. В качестве начального приближения оценок взяты значения a = b = c = d = 1. В результате была получена зависимость среднего курса доллара от цены на нефть:

(7)

в соответствие которой можно поставить уравнение регрессии

(8)

График функциональной зависимости математического ожидания курса доллара от цены на нефть (7) для процесса (8) представлен на рис. 2.

Рис. 2. Зависимость среднего значения курса доллара от цены на нефть для модели (8)

Источник: fundamental-research.ru