Как стать частным инвестором на финансовых рынках — с чего начать?

Пассивный доход на сбережениях – хороший выбор для обладателей небольшого собственного капитала. Зарабатывать таким образом не зазорно, более того, это популярный и достаточно эффективный способ разбогатеть. Благо, инструментов и различных методик огромное количество. Разберем подробно, как же стать инвестором практически с нуля.

С чего начать собственный бизнес? Какие подводные камни встречаются на пути? Как правильно вложиться и получать регулярную прибыль?

Как стать инвестором и с чего начать бизнес?

Инвестор у многих ассоциируется с богатым человеком, обладающим виллами, яхтами и автопарком. На самом деле это стереотипное представление. Доля правды присутствует, если учитывать, что на грамотном инвестировании можно сколотить хороший капитал. Но по факту, инвестор – человек, размещающий денежные средства в активы с целью получения прибыли.

Депозит в банке на 1 тысячу рублей – это уже инвестиция. Любое финансовое вложение на перспективу подходит под это определение. На практике используется несколько популярных инструментов:

Тинькофф инвестиции с нуля до $1000 | Инвестиции в акции 2023

- драгоценные металлы;

- ценные бумаги;

- валютные фонды;

- стартапы;

- торговля бинарными опционами;

- криптовалюта;

- недвижимость.

Некоторые предпочитают более эксклюзивные капиталовложения, например, в ставки на спорт, таксопарк или антиквариат. Нет выгодных и невыгодных инвестиций, есть только правильная или неправильная стратегия. И даже профильное финансовое образование не всегда является залогом успеха.

Основные проблемы, которые стоят на пути к началу инвестирования

Инвестором может стать каждый, независимо от социального положения и профессии. Начинать бизнес можно с простых и понятных вещей, постепенно развиваясь и совершенствуясь в выбранной области.

Главное, не забывать, что инвестирование, как и любое частное дело, таит в себе некоторые сложности.

Основные проблемы, с которыми сталкиваются новички:

Возможная проблема

Пояснение

Полное отсутствие начального капитала

Как известно, ноль, умноженный на ноль, остается нулем и никак иначе

Получение информации исключительно из интернета

Базовые принципы, действительно, доступны онлайн, но глубокое понимание ситуации приходит благодаря собственному практическому опыту

Отсутствие значимого навара, частые финансовые потери

Такой расклад вещей абсолютно нормальный, доходность предполагает отложенную выгоду на перспективу и вероятные риски

Без постоянного плана они приносят минимум выгоды, никак не повышая общее благосостояние

Перечитайте внимательно эти пункты, чтобы не допустить ошибок и не разочароваться в собственных желаниях уже на первом этапе.

С чего начать: инструменты инвестирования начинающим бизнесменам

Несмотря на фактическую пассивность инвестирования, способ требует некоторых знаний и времени. Деятельность в качестве инвестора всегда связана с рисками, поэтому к ней важно подготовиться заранее. Начать следует с базовых моментов, необходимых каждому без исключения новичку. Рассмотрим пять главных шагов.

Пошаговая Инструкция Заработка На Инвестициях Без Риска 2022 (Объясняю Детально На Личном Примере)

Прежде чем стать инвестором: изучаем базовые понятия и законы экономики

Знание – это сила, помогающая сформировать необходимую базу любого бизнес-проекта. Без понимания основ инвестирования и законов рынка далеко не уедешь. Не пугайтесь – идти в библиотеку и читать 10-томник по экономике не придется. Изучить узкоспециальную терминологию и почерпнуть базовые знания можно из:

- специальной литературы – работы Э. Шредера, Р. Кийосаки, Б. Шефера;

- вебинаров и тренингов;

- консультаций финансистов;

- блогов и сайтов состоявшихся инвесторов.

Главное, фильтруйте полученную информацию, включайте логику и не воспринимайте все на веру.

«Инвестиционный рынок – вещь цикличная. Для него характерны как спады, так и подъемы. Ни один из инструментов не пребывает на пике или в упадке бесконечно. Отсюда выплывает, что, чем выше доходность, тем больше риск. Это два основных закона рынка, которые должен выучить назубок каждый потенциальный инвестор».

Савелий Никодимов, гендиректор холдинга «Инвест Плюс»

Готовимся психологически

Психоэмоциональное состояние человека, планирующего вложить капитал в какой-нибудь актив, очень важно. Инвестиционный рынок довольно переменчивый. Предугадать развитие событий на 100% неспособен даже профессиональный финансист, что уж говорить о новичке. Пытаться это сделать – неблагодарная затея. Гораздо важнее сформировать правильный внутренний настрой.

Рассчитывайте на прибыль от мероприятия, в этом и заключается цель инвестирования. Но не переоценивайте шансы. Сегодня акции компании в цене, а завтра она обанкротилась, и стоимость актива сильно снизилась. В такой ситуации важно сохранять спокойствие и контроль над собой, чтобы принять правильное решение о последующих действиях.

Подобный сценарий – не обязательно личная неудача. Это перманентная составляющая инвестиционного рынка. Будьте готовы к трудностям и непредвиденным обстоятельствам.

Собираем стартовый капитал для инвестирования

Без вложений инвестирование в принципе невозможно. Это не означает, что в сейфе должно лежать 10 млн валюты. Для начала достаточно 1 тыс. рублей., но она должна быть в наличии. Если в карманах по нулям, отчаиваться не стоит. Значит первым шагом на пути к успеху будет формирование капитала.

Получить дивиденды можно только вложив определенную сумму. Деньги делают деньги.

Собрать необходимую сумму не так сложно, как может показаться на первый взгляд. Предлагаем несколько простых и проверенных способов:

- регулярно откладывайте целевые средства, не обязательно помногу, и 10 руб. в день через полгода превратятся в 1800 руб.;

- увеличьте доходы, например, с помощью подработки или продажи ненужных вещей;

- оптимизируйте расходы, сократив бесполезные траты.

В результате получаете необходимый минимальный капитал без ущерба для качества жизни.

Изучаем словарь инвестора

Специалисты своего дела, инвесторы, финансисты, экономисты, оперируют множеством узкоспециальных терминов. Без их понимания сложно будет воспринимать материал. Поэтому перед чтением профильных книг и участием в тренингах, изучите базовую терминологию:

- инвестиционный портфель;

- фондовая биржа;

- трейдер, брокер;

- Форекс;

- дилинговый центр;

- диверсификация;

- активы;

- волатильность;

- ликвидность;

- котировка.

Содержание словаря инвестора зависит от выбранной области вложений, все узкоспециальные термины перечислить невозможно.

Многие понятия изучаются в ходе обработки материала по теме. Для удобства восприятия выписывайте их и просматривайте по необходимости. Знание инвестиционной терминологии существенно повышает эффективность полученной информации.

Выбираем стиль, который интересен

Направлений для капитальных вложений великое множество. Они различаются по доходности, надежности, уровню риска, окупаемости, ликвидности. Кроме выбора по данному критерию новичок обязан определиться со стратегией действий.

Если нет готовности к потере денег, выбирайте консервативную модель поведения. Например, купите облигации крупной и стабильной компании – Газпрома, Сбербанка – на среднесрочную перспективу.

При ставке на стабильность и невысокие риски можно инвестировать в недвижимость.

Стремление к высокой прибыли влечет за собой повышенные риски по вкладу. Если присутствует четкая уверенность в своих силах, пользуйтесь агрессивным стилем инвестирования. Как вариант, приобретите акции молодой и развивающейся компании.

На пробу можно выбрать любой вариант. Главное, не вкладывайте все сбережения сразу в одно предприятие, чтобы не прогореть. Консультация специалиста в данном вопросе не будет лишней.

Собираем сумму инвестиций

Для начала инвестиционной деятельности не требуются большие финансы. Но стартовый капитал должен быть в любом случае. Какая именно нужна сумма, определяет вид вложений. На ПИФ достаточно и 5-10 тыс. рублей, облигации и того дешевле – от 1 тыс. руб. Приобретение недвижимости предполагает уже более значительные траты.

Хотя, если в собственности находится пустующая квартира или коммерческое помещение, зарабатывать можно прямо сейчас на аренде.

Чтобы минимизировать потери, специалисты рекомендуют диверсифицировать портфель – приобрести несколько не связанных между собой активов. С такой стратегией придется немного подкопить – 50-80 тыс. рублей хватит для успешного старта. На протяжении года откладывайте минимум по 10% от дохода. Если отложить деньги не получается, но вы уверены в себе, то можно воспользоваться услугами кредитования.

%offer_id=2001385%

%offer_id=2002632%

Оптимизируем расходы

Оптимизация расходов предполагает четкое планирование трат. Они не должны превышать доход, иначе попросту не будет свободных денег. Финансы требуют постоянного счета и контроля.

Не нужно забирать последнее из семьи и голодать – это плохой старт для инвестора.

- изучите все направления и выберите проект с большим потенциалом;

- реинвестируйте полученные проценты в новое дело;

- не спешите тратить дивиденды на приятные плюшки, распорядитесь ими с умом.

«Не вкладывайте сразу все накопления, тем более в один инструмент. Начните с малого, инвестируйте небольшие суммы в три направления. Когда подберете оптимальный вариант и почувствуете себя уверенно, повышайте объемы».

Тимур Сомов, инвестор

Несколько секретов успеха

Чудодейственного способа для достижения успеха в инвестировании не существует. Страховки от потерь нет даже у опытных трейдеров. Но есть несколько важных правил инвестора, которые помогут обосноваться в бизнесе и получать стабильный доход.

Диверсифицируйте риски

Без рисков в инвестиционной сфере никак, но их можно и нужно минимизировать. С этой целью придумана стратегия диверсификации – распределения вложения между несколькими разными направлениями. Простыми словами, если потратить весь капитал на акции компании, то падение рынка приведет к убытку.

В портфеле успешного инвестора должны быть как минимум 3-4 инструмента. Выбирайте их правильно. Не покупайте акции, облигации и векселя, например, Сбербанка. В сумме получится 3 актива, но они принадлежат одному эмитенту. При неэффективности его работы доходность получится отрицательной по всем направлениям.

Отрасли инвестирования не должны быть смежными. Пример: облигации Сбербанка, коммерческая недвижимость, майнинговый интернет-проект Dominant Finance. Прогорание по одному из них не так критично. Прибыль от других может перекрыть потери.

Ставьте четкую цель

Не вкладывайтесь в первый попавшийся проект и не рассчитывайте на несметные богатства. Ставьте перед собой четкую цель и прогнозируйте реальные инвестиционные результаты. Не забывайте, задача должна быть достижимой, привязанной к определенному временному и цифровому ориентиру.

Обязательно пропишите все шаги на пути к достижению поставленной цели. Вот просто возьмите лист бумаги и нумерованным списком обозначьте план. Периодически сверяйтесь с записями, анализируя расхождения. При необходимости вносите корректировки. Так будет понятно реальное положение вещей.

Простой пример: при стартовом капитале в 500 тыс. руб. хотите получать 150 тыс. в год, в среднем 12-15 тыс. в месяц. Распишите реальные инструменты для достижения такого результата.

Ищите единомышленников

Инвестирование, по сути своей, единоличный проект. Но и здесь необходимо общение. Знакомства с успешными и опытными инвесторами – хороший способ восполнить знания. Для этого необязательно организовывать личные встречи. Общайтесь на форумах, в тематических группах, участвуйте в вебинарах.

Обмен знаниями однозначно полезен и это обязательно двухсторонний процесс. Не только впитывайте информацию, но и делитесь своими мыслями и достижениями.

Кроме теоретической пользы, общение с инвесторами предоставляет дополнительные шансы. Предложения об участии в общем деле часто поступают именно в результате таких контактов, если единомышленников заинтересует ваша персона и ваши идеи.

Не останавливайтесь после потери

Много раз упоминалось, что без убытков в инвестиционной деятельности не обойтись. К этому готовьтесь сразу. Прогорание сделок неизбежно, но это не причина бросать начатое дело. Наоборот, проанализируйте сложившуюся ситуацию и вынесите из нее пользу на будущее. Подобный опыт важен для дальнейшего успеха.

Если взялись за работу, не останавливайтесь. Делайте выводы и двигайтесь дальше. Вкладывайтесь в другие активы или поменяйте стратегию. При правильном подходе в конце обязательно ждет успех.

Постоянно обучайтесь

Не останавливайтесь на достигнутом, даже если выбранный проект приносит хорошую прибыль. Постоянно совершенствуйтесь в отрасли, пополняйте свои знания. Рынок быстро меняется и развивается, всегда держите руку на пульсе.

Не бойтесь вкладывать финансы в свое обучение. Они обязательно вернутся с лихвой в качестве выгоды от ваших прогрессивных идей. Но будьте осторожны: далеко не все тренинги, особенно бесплатные, несут реальную пользу. Некоторые блогеры знакомы с инвестированием только в теории, подают бесполезную, а иногда вредную информацию. Фильтруйте материал.

«Найдите хорошего наставника, человека с прибыльным портфелем. Он способен не только научить новому, но и предложить готовые варианты для партнерства».

Ольга Немова, финансовый консультант

Ошибки начинающих: как не наступить на чужие грабли

Тропа инвестирования проторена многими поколениями успешных инвесторов. Воспользуйтесь их опытом и проведите работу над ошибками еще до начала реализации плана. Какие главные ошибки допускают новички?

Нехватка стартового капитала

Очевидно, что на тысяче рублей миллион не заработать, но это тоже стартовый капитал. Вложите его в небольшие активы для пробы пера, а параллельно выбирайте более выгодный и прибыльный инструмент. Но с этим этапом не затягивайте. Длительные поиски могут увенчаться успехом, но хватит ли сбережений на тот момент.

Возможна и обратная ситуация. Желаемая отрасль вложений потеряет инвестиционную привлекательность, пока будет идти процесс формирования капитала. Пропорционально распределяйте время и финансы.

Погоня за быстрыми деньгами

Вторая распространенная ошибка – желание получить высокий доход здесь и сейчас. Такое тоже возможно, но обычно с проектами-однодневками. Если вложились в подобный стартап, не медлите с выводом дивидендов.

Твердое решение стать инвестором сопряжено с долгосрочными перспективами. Поэтому инструменты должны быть надежными. Чтобы не прогореть в начале пути, лучше сформировать четкую стратегию, распределить грамотно финансы. Такой подход обеспечит регулярный доход на протяжении длительного времени.

Недостаток знаний о выбранном инструменте инвестирования

Не вкладывайте денежные активы в неизвестную отрасль. Сначала:

- изучите ее полностью;

- разберитесь в принципах работы;

- используйте опыт бывалых игроков.

Переходите к действиям только в тот момент, когда полностью разберетесь в инструменте и сможете оперативно реагировать на переменчивость рынка.

Не торопитесь принимать окончательное решение. Необдуманные инвестиции с 99% вероятностью приносят убыток.

Использование резервных или заемных средств

Основная рекомендация специалистов: тратьте на инвестиции собственные сбережения. При этом в расход направляйте только часть целевых средств, обязательно оставляйте базовый капитал на всякий пожарный. Вложение всех активов в случае прогорания пошатнет финансовое положение и отсрочит достижение намеченных целей.

Кредитное инвестирование – не самый хороший вариант. Прибыльность низкая, а долговая кабала близкая.

Многие проекты предлагают так называемое инвестиционное плечо – кредитные средства при отсутствии собственных для повышения ставок. Воспользоваться предложением можно, но с осторожностью, ведь заем в любом случае придется возвращать.

Преимущества и недостатки инвестиционного бизнеса

Заниматься инвестициями – такая же работа, как и все остальные. Она требует знаний, сил, времени и, конечно, финансов. Проблемы на пути тоже будут встречаться. Главное, не впадать в панику и принимать взвешенные решения.

Читайте информацию, знакомьтесь с новыми тенденциями рынка, и тогда профессиональный и финансовый рост не заставит себя ждать.

Резюмируя: как начать инвестиционный бизнес с нуля?

Инвестором может стать каждый желающий, даже обладатель небольшого капитала. Инструментов для прибыльного вложения множество, выбор есть на любой вкус. Главное, правильно подойти к вопросу: изучить тему, проанализировать риски, настроиться психологически и финансово, выбрать стратегию, минимизировать ошибочные ожидания. С грамотным стартом потери будут минимальные, а доходность будет постоянно расти.

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник: unicom24.ru

Где найти деньги и как очаровать инвестора. Инструкция

Всех стартаперов интересует, как привлечь деньги от инвесторов. Основатели Skyeng — выпускники МФТИ и МГТУ, абсолютные технари. Поэтому мы привыкли с самого начала строить бизнес на тщательных расчётах, формулах и экспериментах. Для общения с потенциальными инвесторами мы тоже выработали чёткую и подробную схему.

Всех стартаперов интересует, как привлечь деньги от инвесторов. Основатели Skyeng — выпускники МФТИ и МГТУ, абсолютные технари. Поэтому мы привыкли с самого начала строить бизнес на тщательных расчётах, формулах и экспериментах. Для общения с потенциальными инвесторами мы тоже выработали чёткую и подробную схему.

Определитесь с масштабом

Звучит очевидно, но для начала важно понять, на какой стадии развития находится ваша компания и, соответственно, какой инвестор вам необходим. Всех инвесторов можно разделить на семь видов:

Friends L-отчёт, балансы, когортный анализ и т. д. Практика показывает, что даже у крупных стартапов с хорошей выручкой таких отчётов нет, ими располагают максимум 2% компаний.

Если вы сами не можете предоставить всю информацию, то за дело возьмётся аналитик фонда. Большинство стартапов совершают ошибку, не подключаясь к процессу анализа. Объясню.

Источник: secretmag.ru

Как зарабатывать на инвестициях, чтобы регулярно получать доход и избегать рисков?

Сегодня быть инвестором не только престижно, но и выгодно (при грамотном подходе), а в условиях коронакризиса и вовсе сложно обойтись без подобного финансового подспорья. Более 80% всего инвестиционного капитала обращается с помощью сети. Можно сидеть дома и покупать акции Газпрома, вкладывать в проект по воздушному такси в Москве или зарабатывать на создании и дальнейшей продаже сайтов.

Есть и более «приземленные» варианты для заработка: пусть с несколько высокими процентами, сколько с лояльным стартом для начала. Но принимать во внимание только начальную сумму как приоритетный показатель в выборе — не стоит.

Оглавление:

- Составление инвестиционного портфеля

- Выключение всех эмоции

- Определение суммы инвестиций

- Распределение средств внутри портфеля

- Оценка возможного дохода и рисков

- Разработка плана вложений

Как заработать на инвестициях с минимальными вложениями

Желание зарабатывать на инвестициях в интернете или другим способом вполне объясняемое. Во-первых, многие хотят улучшить финансовое положение, став более независимым. Во-вторых, предложенные способы в большинстве не предусматривают огромного старта. Помните: чем быстрее окупаются инвестиции, тем они считаются более рискованными.

Если вы впервые решили вложить средства, чтобы жить не только на одну зарплату, необходимо подобрать наиболее выгодные инструменты. Некоторые сервисы, как Тинькофф Инвестиции могут даже предоставить на выбор определенный список с учетом сумм, желаемого уровня дохода и риска. Но решение принимать только клиенту.

Советы начинающим инвесторам

Не так просто зарабатывать на инвестициях и вся правда от вкладчиков с большим опытом и на сегодня уже с солидным капиталом в том, что и они теряли, но сумели выстроить грамотную стратегию. Я рекомендую всегда прислушиваться к рекомендациям экспертов, не думая, что «вас обойдет неудача». Чем трезвее расчет, тем выше шансы на успех. Далее расскажу о принципиальных 6 позициях, которые актуальны, когда собираетесь вкладывать в акции, торгуя на бирже через брокера, или же когда открываете счет в инвестиционной онлайн-компании. И напомню одно из правил, которое меня выручало не раз — формируйте финансовую подушку и откладывайте средства из каждой полученной прибыли.

Составление инвестиционного портфеля

По сути, портфель должен быть сбалансированным из разных позиций:

- срок работы;

- суммы для начала;

- предложенный уровень доходности;

- допустимый уровень риска.

Нет правила, сколько инструментов должно быть в портфеле и когда их можно смело увеличивать. Я рекомендую использовать сразу 5-7 способов, которые весьма разные. Например, банковский депозит и онлайн-проект хорошо сочетаются в одном портфеле, равным счетом, как акции и ОФЗ.

Выключение всех эмоций

Опытный и квалифицированный инвестор никогда не принимает решение только потому, что его коллега или конкурент получил весомую выгоду благодаря тому или иному инструменту. Решения необходимо принимать взвешенно, трезво, предварительно просчитав не только возможный доход, но и то, какому риску можете поддать свой капитал. Просчитайте, как можно жить, если вложенные средства потеряете.

Типичной ошибкой многих вкладчиков считаю «желание отыграться»: когда просадка слишком высокая, или потери огромные, то вкладчика посещают мысли, сделать хотя бы что-то.

Определение суммы инвестиций

Откройте любой учебник или ютуб-урок с ответами на вопрос, реально ли заработать на инвестициях, и нигде не встретите ответа — сколько можно вкладывать. Для каждого это собственный показатель с учетом и уровня стабильного заработка, и уровня постоянных трат. Я же рекомендую начать с 10-15% от дохода, при этом стараться откладывать и тогда, когда дохода еще нет. В целом, вкладывать больше 25% от всего полученного считается весьма рискованной затеей.

Распределение средств внутри портфеля

На профессиональном сленге это называется диверсификацией. Нельзя все вкладывать в один и даже два инструмента. Старайтесь свой портфель сделать сильным за счет того, что в нем будут сочетаться предложения с хорошей репутацией, как средним, так и низким стартом, разными сроками выплатами дивидендов от 1 дня до нескольких лет.

Оценка возможного дохода и рисков

Ничего нового не скажу, но нельзя покупаться только на высокие проценты. Если не можете мысленно представить, какой способ вложений рискованный или же все же в его выборе преобладает высокий процент, составьте таблицу. В одной колонке напишите, сколько получите, например, за месяц, а во второй примерный риск и когда сможете вернуть непосредственно вклад и возможно ли вообще это сделать. Такая рекомендация всегда актуальна, когда хотите получить прибыль от арбитражной торговли или когда думаете, чтобы вложить средства в недвижимость.

Разработка плана вложений

Нельзя начинать инвестирование без четкого плана, который включает:

- Цель — что именно планируется купить за полученные средства.

- Когда ожидать первые поступления, насколько доход частый и когда планируется выход в безубыток, а затем получение чистого дохода?

- Когда можно вернуть вклад?

- Когда можно увеличивать сумму вложений?

- На когда планируется достижение «важной» суммы, ради которой, собственно говоря, все и начиналось.

Как и куда начать инвестировать с минимальными рисками

Какой бы стабильной не была компания или банк рано или поздно все они превратятся в скам. Но при этом нельзя и было бы глупо с ними не работать, поскольку такие инструменты все же позволяют получать доход. Далее предложу несколько способов, которые одни из самых популярных и востребованных.

Кроме них, часто делают ставку на банковские депозиты, но 5% в год дохода, должна вам сказать, не самый выгодный вариант. Вложения в бизнес позволяют получить до 30% в год, а в случае успеха даже до 100% за 12 месяцев, но стартовые суммы весьма не маленькие. Рассматриваются и ПИФ, но откровенно говоря, их время прошло, как альтернативу рекомендую иностранные ETF.

Акции

Для тех, кто ищет вариант, куда лучше инвестировать деньги начинающему инвестору, ценные бумаги являются наиболее перспективным направлением. Торговать ими можно через брокера самостоятельно через терминал или отдавая средства в доверительное управление посреднику. На выбор акции как крупных компаний, так и тех, кто только завоевывает рынок. Правило для получения денег одно: старайтесь покупать на спаде цены, а продавать на пике.

Облигации и еврооблигации

Хорошее решение работать с разными суммами и давать деньги в долг не только собственному государству, но и другим. Как правило, доход в год составляет до 10%, но при этом инструмент считается одним из наиболее безопасных с минимальными рисками. Облигации выпускают не только центральные банки или министерства финансов стран, но еще и компании, корпорации. А что такое евробонды и как они могут сделать сильнее ваш портфель можно узнать из материала на www.gq-blog.com.

ETF

Оптимальное предложение сразу распределить свои средства в разные инструменты. Покупая долю в фонде, вы автоматически получается части в акциях компаниях, которые в него входят. Некоторые компании платят дивиденды раз в год, и если найти 12 различных с регулярными выплатами, то можно на себе узнать, как зарабатывать на инвестициях каждый месяц. Плюс, можно включить не столь выгодные, но безопасные средства, как депозит.

Валюта

Изучая, возможно ли заработать на инвестициях и что для этого нужно сделать, многие столкнуться с предложением торговли валютой. Если вы хотите, то сделать это можно и на валютном рынке, но только с помощью брокеров-посредников. В привычном понимании вы получаете разницу на курсе: купив доллар за 50 рублей, дождаться, пока он увеличится в стоимости по 68 и продать. В этом случаи стоит помнить о том, что график напоминает синусоиду — то поднимается вверх, то стремительно падает.

Стартапы

Читая отзывы вкладчиков, которые инвестируют в этот инструмент, можно обозначить, что время финансирования проектов на условиях дальнейшей выплаты дивидендов, получения места в совете директоров, в период 2018-2019 года было самое привлекательное. В 2020 году популярность краудфандинговых платформ немного снизилась, но к концу года многие компании будут искать средства извне для своего развития. Показатели дохода различные. В целом, можно получить от 5% в месяц.

Сайты

Для тех, кто хочет знать все об инвестиции для начинающих, рекомендую ближе присмотреться к подобному способу вложений, особенно, если у вас есть опыт в самостоятельной разработке веб-ресурса. Получать средства таким способом можно разными методами:

- Самостоятельно создать сайт, раскрутить его, например, как новостную ленту, затем продать.

- Вложить средства в разработку и получать доход от компании, интернет-магазина.

Советы для начинающих инвесторов

Сразу скажу: нет универсального правила, которое позволяют стабильно получать доход, ничего не теряя, как и равным счетом таблетки, которая помогает при головной боли, снижает вес или улучшает настроение. Не думайте, что без вложений вовсе не реально получить прибыль. Реально, но она не будет большая. Для этого наилучшим образом подходят буксы, краны, баунти-программы. Хочу дать вам 5 советов, которыми постоянно пользуюсь сама: и когда все на рынке было плюс — минус стабильно, и сейчас, когда многие изучают предложения, куда вложить деньги в кризис.

- Вкладывайте так, будто вложили последние и никогда не получите деньги назад. Это дисциплинирует.

- Не делайте вложения «на зло: ни себе, ни с целью «переплюнуть доход кого-то.

- Не будьте жадными и не покупайтесь исключительно на рекламу или высокий процент.

- Не стойте на месте. Первая полученная прибыль еще не повод для гордости.

- Ведите учет прибыли и потерь, и тогда вы наглядно будете наблюдать чистый доход и что можете себе позволить в будущем.

Эти рекомендации всегда актуальны, когда хотите открыть вклад в онлайн-проекте, купить акции иностранных, российских компаний или постоянно зарабатывать на инвестициях в строящемся доме. Последнее предложение позволяет получить доход несколькими способами: продать квартиру дороже, сделав ремонт или вовсе без него, сдавать недвижимость в аренду.

Ни один советник не скажет вам, сколько можно заработать на инвестициях. Посчитать возможный доход в рамках одного инструмента можно с помощью онлайн-калькулятора и узнать какая прибыль обещается в рамках изначально заявленных условий. В итоге хочу обратить внимание, что не стоит бояться и вовсе выбирать только привычные способы: банковский депозит, вложения в бизнес.

Сегодня активно развивается рынок ценных бумаг, и благодаря брокерам, как ВТБ, торговля на биржах становится доступной и не такой «страшной». Начните с минимальных сумм и посмотрите, насколько способ, подходящий именно для вас. Остается пожелать всем освоить и свои правила, как заработать на инвестициях с минимальными потерями и высокой прибылью. Пусть ваши портфели будут красивыми и доходными.

Смотрите также:

- Локирование позиций в Форексе — обзор стратегии и как открыть «замок»

- Зимовка на Бали — популярные курорты, как сэкономить и что надо учитывать, планируя тур

- Обзор карты Яндекс.Деньги — почему стоит заказать продукт и о чем говорят отзывы владельцев

Источник: www.gq-blog.com

Инвестирование для чайников

Многие из читателей хабра неплохо зарабатывают (я надеюсь) и имеют возможность покрывать не только текущие расходы, но и тратить деньги на что-то перспективное. Опять же, многие из нас задумываются — как отложить деньги на будущее, дабы они не «сгорели» со временем (задача минимум) и как заставить деньги делать деньги (задача среднемум средняя). И, снова, многие из нас мечтают, чтобы сбережения росли достаточно быстро, чтобы устроить себе пенсию не в 65 лет, а пораньше. Причем в идеале так, чтобы не надо было тратить все свое время на это, а заниматься любимым делом.

Этим вопросами я заинтересовался года два назад. Как оказалось, задача максимум решаема, а мечта о свободном времяпрепровождении до 60 лет вполне реальна. Более того, на Западе популярен подход «asset allocation», который позволяет тратить на вопрос инвестирования до часа в год и иметь на выходе результаты, сравнимые с профессиональными инвесторами. Причем необходимо всего лишь крепко разобраться в базовой информации и не погружаться в пучины технического и фундаментального анализа.

Как оказалось, этот подход доступен и в нашей стране, в нашей действительности. Результатами исследования я хочу поделиться с вами. Да, пока только исследования… Через 30 лет расскажу о результатах практики.

Сейчас я вижу, что, если бы я об этом задумался десять лет назад, я был бы уже на полпути к своей мечте! Как жаль, что я тогда думал только о компьютерах (ну… не только о них, но о финансах уж точно не думал!)… Впрочем, лучше позже, чем совсем-совсем позже.

P. S. Почему «Сделай сам»? Потому что вы сами можете накопить себе неплохие деньги — вы, а не банки, пенсионный фонд или финансовые компании!

UPD. P. P. S. Мои размышления базируются на статье Сергея Спирина «Портфель лежебоки, или как за 12 лет увеличить капитал в 118 раз». Собственно, от него я и узнал про эту инвестиционную стратегию. Я — IT-шник, а не финансист. Посему за подробностями от эксперта — к нему!

Первый этап поисков — форексы-шморексы

Я с детства любил математику и программирование. И, когда мне на 5-ом курсе IT-университета коллега по учебе рассказал о Форексе, показал его математическую суть, я заинтересовался этим делом. А когда я увидел в основе графиков математику, я был очарован и покорен. Единственное что — я не хотел часами медитировать перед монитором и судорожно ловить моменты входа-выхода из сделки. Когда же я узнал о возможности создавать свои торговые стратегии, т. е. программы, работающие без моего постоянного присутствия, я серьезно взялся за исследования.

Месяцы труда были затрачены на всевозможные стратегии отлова резкого изменения тренда (на виртуальном счете результат был потрясающий… но один раз за несколько месяцев тестирования). Потом в дело пошли более изощренные системы, основанные на нейронных сетях (оказалось, что для реального результата сети должны учиться и учиться. ). Дальше были планы взяться за оптимизацию обучения нейронных сетей генетическими алгоритмами.

- все мои позиции — это ставки на то или иное событие;

- значения котировок и вообще все данные могут быть только те, которые мне предоставляет данный брокер. Данные от остальных форекс-контор не считаются.

- реальный форекс открывается с минимальным счетом в 500 долларов, а лучше — несколько тысяч;

- весь остальной мини-, микро-, нано-форекс — это всего лишь иллюзия форекса. Ваши деньги не выходят за пределы организации, предоставляющей услуги по Форексу. Данная организация перераспределяет деньги между своими клиентами и своим счетом. Ваш выигрыш — это проигрыш для организации. Ваш проигрыш — это заработок для организации;

- котировки, которые приходят на ваш компьютер, выдает организация, предоставляющая услуги по Форексу. Она вполне вправе (технически и юридически) выставлять вам любую картинку;

- еще одно неприятное дополнение к предыдущему моменту — написали вы вашу гениальную стратегию, запустили MetaTrader (или Quik или еще чего), стратегия открывает сделку, и вы ждете ее счастливый конец. Программа написана хитро, предусмотрено все и вся. Класс. Но по другую сторону баррикад в организации, которая вам поставляет информацию, сидят профессиональные программисты. На 90% можно быть уверенным, что они знают вашу программу. Почему? Потому что ее — вашу стратегию — знает MetaTrader/Quik/…. Они вполне могут передавать ее откомпилированный или исходный код. Зная вашу стратегию, вам можно подсовывать на всего лишь одну секунду такие котировки, что сразу происходит margin call… Я знаю о чем говорю, так как я вел статистику котировок более чем год по 15 валютным парам (база данных на миллионы записей). И я не раз встречал такие вот чудные резкие рывки на долю секунды, которые напрочь уничтожают ваш счет — спасибо кредитному плечу;

- кстати о marging call — если на этапе обучения плечо 1:1000 казалось благом, то на практике это кошмар, не оставляющий вам шансов при незначительных неудачных колебаниях рынка;

- исследования настоящего Форекса показали, что математическое ожидание движения пары валют в долгосрочной перспективе близко к 50% и составляет 51%… 54%. Следовательно, в краткосрочной перспективе движения валют можно считать случайными;

- настоящий заработок в Форексе возможен или для профессиональных спекулянтов или для фанатичных скальперов. Есть еще вариант ясновидения. И то и другое подразумевает серьезную и длительную работу по самообразованию, психологии и сидению перед монитором.

Все! Свободной тысячи долларов у меня не было, желания сидеть часами перед монитором не было. О Форексе мне можно было забыть.

Впрочем, как и алхимики, я не зря потратил массу времени — детально изучил нейронные сети, неплохо разобрался в статистике, язык программирования MetaTrader, работу с MySQL, а также «побочно» изучил многие вопросы из мира финансов.

Мой путь, впрочем, лежал дальше.

Анти-Кийосаки: диверсификация

Разумеется, я вдоль и поперек изучил Кийосаки. Из него я вынес много полезного, в том числе страшную нелюбовь к диверсификации. Но из института я также вынес критическое мышление и отсутствие слепой веры авторитетам. Почему Кийосаки против диверсификации? Чем она плоха?

Меня этот вопрос сильно интересовал, так как я столкнулся с тем, что реальные инвесторы широко пользуются диверсификацией. В итоге я пришел к такому выводу: диверсификация здорово уменьшает ваш выигрыш. Но она также уменьшает и риск. Если вы профессионал и четко уверены в своем финансовом инструменте (а это как раз случай Кийосаки), а риск считаете стремящимся к нулю, то вам и вправду нет смысла разбрасываться на различные финансовые инструменты.

Но я — простой компьютерщик, который плохо разбирается во всех инструментах Нью-Йоркской фондовой биржы. Более того — я не хочу в них сильно разбираться.

Где-то в то же время я начал понемногу изучать портфельную теорию, которая утверждает: сумма инструментов может дать лучший результат, чем отдельные инструменты, входящие в ее состав.

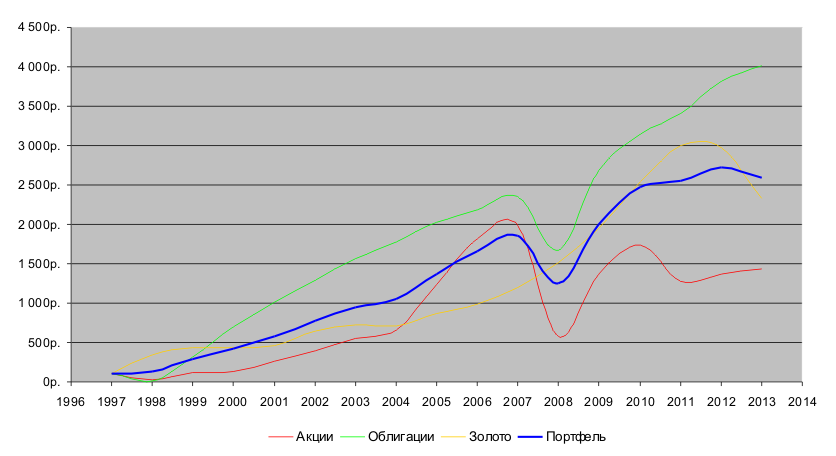

Решил я тогда проделать такой мысленный эксперимент: допустим, сейчас конец 1997 года. Я владею 100 рублями. У меня есть доступ к 3-м инструментам: 1) фонд акций «Добрыня Никитич», 2) фонд облигаций «Илья Муромец» и 3) золото. Рассмотрим еще 4-ый вариант, когда я вначале разделил 100 р. между всеми этими инструментами поровну. Такие вот вложения. Посмотрим, как будут меняться эти 4 вложения со временем:

| 1997 | 475,50р. | 100р. | 584,21р. | 100р. | 54,40р. | 100р. | 100р. |

| 1998 | 137,03р. | 29р. | 91,95р. | 16р. | 187,25р. | 344р. | 130р. |

| 1999 | 540,08р. | 114р. | 1 818,18р. | 311р. | 238,62р. | 439р. | 288р. |

| 2000 | 606,52р. | 128р. | 4 107,58р. | 703р. | 233,30р. | 429р. | 420р. |

| 2001 | 1 253,94р. | 264р. | 5 897,85р. | 1 010р. | 253,17р. | 465р. | 580р. |

| 2002 | 1 851,79р. | 389р. | 7 569,17р. | 1 296р. | 348,50р. | 641р. | 775р. |

| 2003 | 2 607,48р. | 548р. | 9 159,94р. | 1 568р. | 393,15р. | 723р. | 946р. |

| 2004 | 3 116,65р. | 655р. | 10 397,10р. | 1 780р. | 388,80р. | 715р. | 1 050р. |

| 2005 | 5 854,48р. | 1 231р. | 11 821,31р. | 2 023р. | 472,35р. | 868р. | 1 374р. |

| 2006 | 8 651,54р. | 1 819р. | 12 782,30р. | 2 188р. | 535,47р. | 984р. | 1 664р. |

| 2007 | 9 458,50р. | 1 989р. | 13 796,38р. | 2 362р. | 654,69р. | 1 203р. | 1 851р. |

| 2008 | 2 738,07р. | 576р. | 9 726,63р. | 1 665р. | 821,80р. | 1 511р. | 1 250р. |

| 2009 | 6 510,21р. | 1 369р. | 15 676,50р. | 2 683р. | 1 062,32р. | 1 953р. | 2 002р. |

| 2010 | 8 258,51р. | 1 737р. | 18 367,32р. | 3 144р. | 1 383,06р. | 2 542р. | 2 474р. |

| 2011 | 6 041,56р. | 1 271р. | 19 926,27р. | 3 411р. | 1 629,81р. | 2 996р. | 2 559р. |

| 2012 | 6 483,72р. | 1 364р. | 22 323,24р. | 3 821р. | 1 618,56р. | 2 975р. | 2 720р. |

| 2013 | 6 843,69р. | 1 439р. | 23 455,99р. | 4 015р. | 1 264,30р. | 2 324р. | 2 593р. |

Ну что ж… Если бы я был крутым умным инвестором, я мог бы очень неплохо заработать на фонде облигаций (если бы не бросил это безнадежное дело в конце 1998 г.). Если бы я был лохом слабым инвестором, то я бы грыз локти после вложения средств в фонд акций.

Но я ни тот ни другой случай. Я не хочу угадывать и тратить массу усилий дабы понять куда мне лучше вложить свои средства. Я хочу их положить на счет и заниматься более интересным делом. И что я вам скажу — портфель в этом деле мне здорово помог бы! Да, не звезды с неба, но зато вполне себе уверенный средний результат.

Впрочем, средний — это слабо сказано! За 16 лет сумма увеличилась в 26 раз, среднегодовая доходность составила 23%, максимальная просадка счета составила 32%.

Что я бы делал все эти годы в рамках своей инвестиционной деятельности? Ни-че-го. Единственное что — я должен был с железными нервами перенести 1998, 2008 гг, так как там мой портфель здорово проседал. Можете ли вы себе представить спекулянта или тем паче скальпера, который бы имел годовой доход 23%, который бы выдержал просадку своего счета в 32%?

Если да, то сравните его потраченное время и мое. А еще вспомните, что нервные клетки не восстанавливаются.

Так что я не понимаю, чем плоха диверсификация для меня, чайника в финансах.

Портфельная теория

Путешествуя далее по просторам Интернета, я попал на книгу Уильяма Бернстайна «Разумное распределение активов». Там я впервые познакомился с портфельной теорией Марковица. Суть и ее математика для чайника типа меня может быть выражена простым языком (собственно говоря, этим и занимается «asset allocation»).

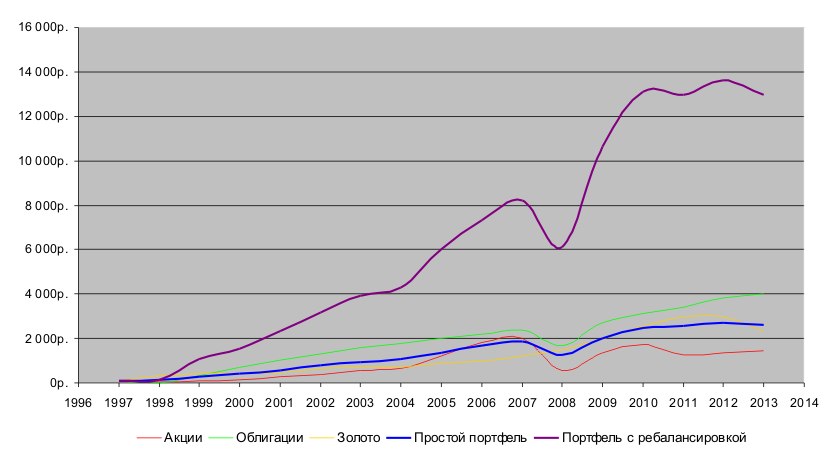

Вы помните неплохой результат нашего портфеля по акциям, облигациям и золоту? Так вот, результат можно значительно улучшить, а также уменьшить чувствительность к риску ценой очень простых усилий — раз в год менять распределение денег (точнее, активов) в этом портфеле. По науке это называется «ребалансировка». Смотрите результат:

| 1997 | 100,00р. | 100,00р. | 100,00р. | 100,00р. | 100,00р. |

| 1998 | 28,82р. | 15,74р. | 344,21р. | 129,59р. | 129,59р. |

| 1999 | 113,58р. | 311,22р. | 438,64р. | 287,81р. | 1 068,65р. |

| 2000 | 127,55р. | 703,10р. | 428,86р. | 419,84р. | 1 537,53р. |

| 2001 | 263,71р. | 1 009,54р. | 465,39р. | 579,55р. | 2 328,12р. |

| 2002 | 389,44р. | 1 295,62р. | 640,63р. | 775,23р. | 3 178,14р. |

| 2003 | 548,37р. | 1 567,92р. | 722,70р. | 946,33р. | 3 929,14р. |

| 2004 | 655,45р. | 1 779,69р. | 714,71р. | 1 049,95р. | 4 303,82р. |

| 2005 | 1 231,23р. | 2 023,47р. | 868,29р. | 1 374,33р. | 6 008,17р. |

| 2006 | 1 819,46р. | 2 187,96р. | 984,32р. | 1 663,91р. | 7 321,47р. |

| 2007 | 1 989,17р. | 2 361,54р. | 1 203,47р. | 1 851,40р. | 8 203,22р. |

| 2008 | 575,83р. | 1 664,92р. | 1 510,66р. | 1 250,47р. | 6 090,21р. |

| 2009 | 1 369,13р. | 2 683,37р. | 1 952,79р. | 2 001,76р. | 10 615,69р. |

| 2010 | 1 736,81р. | 3 143,96р. | 2 542,39р. | 2 474,38р. | 13 109,30р. |

| 2011 | 1 270,57р. | 3 410,81р. | 2 995,97р. | 2 559,12р. | 12 955,89р. |

| 2012 | 1 363,56р. | 3 821,10р. | 2 975,29р. | 2 719,98р. | 13 624,03р. |

| 2013 | 1 439,26р. | 4 014,99р. | 2 324,08р. | 2 592,78р. | 12 981,49р. |

За 16 лет сумма увеличилась в 130 раз, среднегодовая доходность составила 36%, максимальная просадка — 26%. Кийосаки инвестиционные фонды нервно курят в сторонке…

Усилие — раз в год рассчитать по несложным формулам что куда (10 минут), дать приказ брокеру (еще 15 минут) — и все. Результат сами видите. Что тут можно еще сказать? Только то, что уже столько лет прошло мимо, за которые можно было бы здорово нарастить капитал… Впрочем, жизнь еще не закончена (надеюсь), еще мого чего можно сделать (еще больше надеюсь). Так что эмоции в сторону.

Как это получилось? В чем магия?

Магия в том, что периодически состав портфеля меняется с тем, чтобы подешевевшие активы докупить, подорожавшие продать. Это позволяет снизить общий риск портфеля и, как вы видите, увеличить его прибыльность.

Техника тут простая. Мы изначально решили одну треть вложить в акции, одну треть в облигации, остаток — в золото. Берем, допустим, конец 1997 — 33.33р на акциях, 33.33р на облигациях и 33.33р на золоте. Прошел год, и теперь у нас акции здорово подешевели — теперь там 9.61р, облигации упали еще круче — 5.25р, а вот золото выросло — 114.74р.

Наш портфель, несмотря ни на что, слегка вырос — теперь это 129.59р. Чего требует здравый смысл? Выбросить подешевевшие активы, закупить дорожающее золото. Так поступает в порыве паники на волне эмоций большинство.

Мы же поступим с точностью до наоборот. Будем и далее придерживаться правила по 1/3 на каждый актив. 129.59р / 3 = 43.19р (я тут точностью младших разрядов слегка жертвую, т. к. там много знаков после запятой). Значит, на счету каждого актива должно лежать 43.19р. Как этого достичь?

Продать золота на сумму 71.55р (114.74р — 71.55р = 43.19р). Потом добавить 33.59р акциям (9.61р + 33.59р = 43.19р) и добавить облигациям 37.95р (5.25р + 37.95р = 43.19р). Если бы вы рассказали об этом вашим знакомым в те дни, они бы побыстрее вас упрятали куда подальше! Зато уже в следующем году грызли бы себе все что только можно…

Вот так все просто! В теории…

… и ее практика

Что такое «ребалансировка»? Когда и как? Какие активы набирать в состав? Какие. Что нужно. Где .

В общем, настала пора собирать конкретную информацию. Бернстайн, Марковиц, Кийосаки — это хорошо, но это дикий Запад. Как эти знания применить в нашем цивилизованном Востоке?

Тут сейчас и топчусь. Точнее, накапливаю средства и изучаю теорию в подробностях.

Откуда взять средства для всей этой деятельности? Мне очень понравилась эта лекция. А точнее, раздел «Простая математика». Там показаны простые расчеты как растет вложение в 100$ с 20% прибыли в год (как вы видели, это более чем реально). Через 51 год эта сумма превысит 1 миллион долларов.

А если эту сумму ежегодно увеличивать еще дополнительными вливаниями (те самые 10% от зарплаты), то времени понадобится значительно меньше. Лично я, прочитав эту первую лекцию, сразу побежал в банк и открыл несколько депозитов (тогда я еще не владел портфельной теорией). Как стану умнее — буду вкладываться в более серьезные финансовые инструменты.

Как часто делать ребалансировку? Большинство источников советуют делать ее раз в год — не чаще и не реже.

В какой пропорции собирать активы?

Тут море математики… Формулы-то простые — в частности, вспоминаем математическое ожидание, дисперсию случайной величины и ковариацию. Excel и ему подобные позволяют выполнить все сложные расчеты легко и быстро, во всевозможных комбинациях.

Математическое ожидание годовой прибыли (выраженное в %) нам даст «доходность», дисперсия годовой прибыли (я ее превращаю в средне-квадратическое отклонение — оно для меня как-то наглядней. ) — «риск», ковариация (по месячным данным) — зависимость инструментов друг от друга. Те инструменты, которые показывают высокую зависимость, не подходят для портфельной теории. Их лучше вообще не рассматривать.

Для интересующихся и готовых к расчетам. Берете интересующие вас инструменты (те, что я взял, например). Загружаете в электронную таблицу данные. Вычисляете по ним среднее арифметическое и дисперсию. Далее формируете всевозможные комбинации — допустим, 10% золота, 50% облигаций и 40% акций.

Для каждой такой комбинации считаете доходность и риск.

Наконец, вы можете выбирать что вам нужно. Как правило, высокая доходность сопровождается высоким риском. Вы находите то сочетание, которое вам комфортней всего. И по данной пропорции начинаете работать.

Необходимо учесть — портфельная теория работает на больших сроках (десяток лет — это немного). Значит, выбранную пропорцию придется соблюдать весь этот срок.

Также надо помнить, что будущие сочетания слабо связаны с историей. Это также надо держать в уме.

В общем, тут для меня больше всего вопросов. Я пробую, гоняю разные модели, изучаю… Если будут интересные результаты и интерес читательской аудитории — напишу как-нибудь подробней.

И главный вопрос — насколько широка должна быть диверсификация? Разные фин. инструменты? Да, но надо шире. Должны быть инструменты не только в нашей стране, но и за рубежом — помните 1917 год? До него надо было вкладываться в активы Санкт-Петербургской биржи. Вот только через год все ваши деньги испарились бы… Такое может случиться и сейчас.

Например, акции ЮКОСа — тот самый актив, который мог бы уничтожить ваш портфель. Так что его совет — чем шире, тем лучше.

Заключение

- отказался от потребительских кредитов — это было для меня несложно, так как я не успел на них сильно «подсесть», а второй мой кредит мне вылился в такую копеечку, что я теперь их боюсь как огня. Впрочем, и огонь бывает полезен. Поэтому мое отношение к кредитам такое: кредит — это мощное, но весьма опасное финансовое средство, и должно использоваться с большим умением. Также как и антибиотики — грамотное их применение спасает, а если ими «шыряться», то они уничтожат вас;

- стал откладывать 10% от прибыли — я об этом уже писал и упоминал ранее. В двух словах — с каждой прибыли (кроме подаренных денег) я откладываю 10% в копилку. За год получаю больше одной зарплаты. Эти деньги неприкосновенны и используются только для инвестиционных целей (или же вначале набирается некоторая резервная сумма, потом уже все только на инвестиции). Так можно периодически, без ощутимого ущерба для своих финансов пополнять инвестиции;

- вложился в несколько депозитов — положил деньги в несколько банков под большие проценты на средний (9 месяцев) срок. Почему разные банки? Потому что депозиты рискованные — есть вероятность, что не все деньги удастся снять (такого пока, правда, не произошло);

- веду финансовый отчет — это у меня уже в привычку вошло. Вечерком записываю все в подробностях. В итоге нашел небольшие финансовые дыры. Теперь четко знаю сколько и на что мне надо денег. По ходу дела подружился со статистикой. Полезно!

- поднимаю свой теоретический уровень — трачу время и деньги на изучение финансовых теорий. Также изучаю финансовые инструменты, которыми планирую пользоваться;

- произвожу исследования — пробую, гоняю разные модели. Ибо депозиты — это хорошо (малый риск), но слабо (маленькая доходность). Фактически, это для меня резерв, я готовлюсь к более серьезным вложениям;

- постоянно конструирую свои глобальные цели — важный момент! Для чего копить деньги? Сколько мне их надо? Как я планирую выводить накопленные средства? Буду ли я продолжать инвестирование после «выхода на пенсию»? Когда это произойдет? Что делать, если какие-то активы сгорят?

На сейчас имею уровень депозитов и отложенных «срочных» средств. На будущее планирую поднакопить средства для вложения в более серьезные инструменты. К тому моменту надеюсь уверенно ориентироваться во всех необходимых вопросах.

Сильно жалею, что столько времени прошло мимо. Еще больше радуюсь, что впереди времени значительно больше!

Желаю вам финансовых успехов!

Источник: habr.com