Подходит не всем. Если взаимодействуете с контрагентами, счета которых открыты в банках, не подключенных к СБП, воспользоваться системой тоже не получится. Для бизнеса это работает так же, как для физических лиц: обе стороны сделки должны иметь счета в банках, участвующих в СБП. Банки-участники обязаны исключать комиссию за переводы до 100 000 рублей в месяц именно на такую сумму в течение месяца можно переводить деньги на карту счет любого российского банка, подключенного к системе. Имейте в виду что банк получателя средств так же должен быть подключен к этой системе.

Моментальные переводы для бизнеса: как подключить и настроить в СБП

На сегодня к Системе быстрых платежей подключены 211 российских банков, включая 12 крупнейших системообразующих финансовых институтов Сбер , Альфа-банк, ВТБ, Открытие , МКБ, Газпромбанк, Райффайзенбанк, Промсвязьбанк, Совкомбанк, Юникредит , Россельхозбанк. Если у клиента кредитная карта, сможет ли он оплатить через СБП.

- После отправки перевод нельзя отменить и проверить пришли ли деньги. Факт зачисления подтвердит получатель.

- Взаиморасчётами могут пользоваться только резиденты РФ.

- Необходимо уточнять название Банка для зачисления или спрашивать у получателя.

Продавцы в магазинах Александры предлагают оплатить товар по QR-коду только при двух условиях если идет небольшой поток клиентов и если продавец видит, что покупатель хочет расплатиться по безналу через Apple или Google Pay. Автор информационных статей на тему Андроид смартфонов и IOS смартфонов.

Может ли потребитель реально защитить свои права в РФ?

Система быстрых платежей Сбербанк – как подключить СБП

Что нужно знать бизнесу о системе быстрых платежей — СКБ Контур

Отключаем исходящие, входящие или сразу все операции.

Размер комиссии устанавливает банк, в котором у компании открыт расчетный счет.

Оплата по QR-кодам помогает значительно экономить на комиссии. Однако полностью переходить на СБП рискованно, потому что покупатели могут не знать про СБП, не доверять этой системе или попросту прийти в магазин с разряженным телефоном. На сегодня к Системе быстрых платежей подключены 211 российских банков, включая 12 крупнейших системообразующих финансовых институтов Сбер , Альфа-банк, ВТБ, Открытие , МКБ, Газпромбанк, Райффайзенбанк, Промсвязьбанк, Совкомбанк, Юникредит , Россельхозбанк. После совершения платежа деньги на счет продавца поступают мгновенно.

Быстрые деньги: чем помогает россиянам Система быстрых платежей | Статьи | Известия

Продавцы в магазинах Александры предлагают оплатить товар по QR-коду только при двух условиях если идет небольшой поток клиентов и если продавец видит, что покупатель хочет расплатиться по безналу через Apple или Google Pay. А ста тысяч рублей в месяц без комиссии хватит 95 пользователей для бытовых переводов.

- 45 – 75 руб., если клиент заплатит через эквайринг;

- 21 руб., если покупатель рассчитается по QR-коду через СБП. Банк вернет цветочнице 21 руб., если ее предприятие входит в реестр МСП и платеж был совершен во второй половине 2023 года.

Банки-участники обязаны исключать комиссию за переводы до 100 000 рублей в месяц именно на такую сумму в течение месяца можно переводить деньги на карту счет любого российского банка, подключенного к системе. Автор информационных статей на тему Андроид смартфонов и IOS смартфонов.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Система быстрых платежей (СБП) 2023: что это, лимиты, как подключить, в чем подвох, СБП для бизнеса • Платежи за товары и услуги зачисляются на расчетный счет моментально, не приходится ждать до 7 дней, как в случае с платежами по картам. При необходимости они временно заблокируют ваш счет или карту. В приложении переводы СБП никак не обозначены — ниже написал, как их найти. Для получения бесплатной консультации смело обращайтесь ко мне!

Как бизнесу использовать систему быстрых платежей, чтобы получать деньги онлайн — т — СКБ Контур

Система Быстрых Платежей». Легальный лайфхак для переводов без комиссии

Выгоды СБП и эквайринга сравнили эксперты комплексного решения для малого бизнеса Контур.

В качестве идентификатора планируют использовать Merchant ID уникальный набор символов.

Кто может получать деньги по СБП

Как выполнить перевод через Систему быстрых платежей

Если получатель выбрал банк по умолчанию, то он будет сразу выбран в списке.

Имейте в виду что банк получателя средств так же должен быть подключен к этой системе. Уточнить поддерживает ли банк получателя такие переводы можно на официальном сайте банка. Либо вбить в Яндексе «СПБ и название банка». На сегодняшний день в систему большинство крупнейших банков: Сбербанк, Тинькофф, Альфа-Банк, ВТБ, Газпромбанк, ГенБанк и прочие.

На сегодня к Системе быстрых платежей подключены 211 российских банков, включая 12 крупнейших системообразующих финансовых институтов Сбер , Альфа-банк, ВТБ, Открытие , МКБ, Газпромбанк, Райффайзенбанк, Промсвязьбанк, Совкомбанк, Юникредит , Россельхозбанк. Не записывайте логины и пароли на бумаге, не передавайте их в смс и по телефону.

Как работает СБП

Банки-участники обязаны исключать комиссию за переводы до 100 000 рублей в месяц именно на такую сумму в течение месяца можно переводить деньги на карту счет любого российского банка, подключенного к системе. Семейная пара выбрала диван, и муж по привычке поднес телефон к банковскому терминалу.

- между своими счетами в разных банках;

- между физическими лицами;

- от физических лиц юридическим (можно оплачивать товары и услуги, приобретаемые как в сети, так и в офлайн-магазинах);

- от юридических лиц физическим (можно получать возврат средств от торговых площадок в случае возврата товара, осуществлять перевод зарплат или микрокредитов).

Срок действия кода бизнес определяет самостоятельно в диапазоне от 5 минут до 90 дней Выдается банком вместе с ID и с подключением СБП Генерируется на кассе для каждой покупки Можно распечатать и повесить перед кассой, где его увидит каждый покупатель Покупатель считывает QR-код с экрана терминала, кассы или с пречека Покупатель сам вручную вводит сумму для оплаты. , если покупатель рассчитается по QR-коду через СБП.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Перед подтверждением отправки • Теперь индивидуальные предприниматели и юридические лица могут отправлять деньги компаниям и другим ИП мгновенно. Быстрые деньги чем помогает россиянам Система быстрых платежей. Также непонятно, нужно ли будет проверять контрагента, как в случае со стандартными операциями. Для получения бесплатной консультации смело обращайтесь ко мне!

Какие ограничения есть в системе быстрых платежей

Оплата по QR-коду — это.

Копирование и любая переработка материалов Контур.

Как бизнесу использовать систему быстрых платежей, чтобы получать деньги онлайн.

Как подключить СБП в онлайн банкинге?

Что такое СБП и как это работает

Он показал QR-код, клиент считал его телефоном и получил свой чек.

До начала 2019 года переводы между банками, не являющимися партнерами, были платными — средняя комиссия составляла 1,5% от суммы операции. Правительство РФ решило исправить ситуацию, поручив Центральному Банку разработать сервис, благодаря которому пользователи смогут совершать бесплатные переводы из одного банка в другой. Продавцы в магазинах Александры предлагают оплатить товар по QR-коду только при двух условиях если идет небольшой поток клиентов и если продавец видит, что покупатель хочет расплатиться по безналу через Apple или Google Pay. Переводы для бизнеса тоже не обременительны максимальная комиссия всего 3 рубля.

Пример

На сегодня к Системе быстрых платежей подключены 211 российских банков, включая 12 крупнейших системообразующих финансовых институтов Сбер , Альфа-банк, ВТБ, Открытие , МКБ, Газпромбанк, Райффайзенбанк, Промсвязьбанк, Совкомбанк, Юникредит , Россельхозбанк. Также был сложным сам процесс подключения для пользователей в мобильном приложении.

- Узнайте, какие банки умеют работать с вашим кассовым программным обеспечением при оплатах через СБП.

- Откройте расчетный счет в банке, который подключен к СБП и может интегрироваться с вашим кассовым ПО для оплат через СБП. Если у вас уже есть р/с в таком банке, используйте его.

- Обратитесь в техподдержку поставщика ККТ и кассового ПО для настройки СБП на кассе. В некоторых случаях нужно получить ID терминала и пароль для активации на ККТ.

- Напишите или позвоните в техподдержку банка, чтобы настроить прием платежей по QR-коду.

Банки-участники обязаны исключать комиссию за переводы до 100 000 рублей в месяц именно на такую сумму в течение месяца можно переводить деньги на карту счет любого российского банка, подключенного к системе. При получении и отправке денег через СПБ важно учитывать следующие факторы.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Через QR-код • Иногда дополнительно нужно указать банк получателя, если СБП не нашла идентификатор в существующей базе. А ста тысяч рублей в месяц без комиссии хватит 95 пользователей для бытовых переводов. Маркета и поможет подобрать оптимальный комплект техники и ПО. Для получения бесплатной консультации смело обращайтесь ко мне!

Со смартфона

Новые QR-коды нужны на каждую покупку, или можно сделать один код на весь магазин

Отключаем исходящие, входящие или сразу все операции.

Расторопный консультант предложил рассчитаться через систему быстрых платежей СБП.

| Один на торговую точку. Выпускается бессрочно | Новый (уникальный) для каждой покупки. Срок действия кода бизнес определяет самостоятельно в диапазоне от 5 минут до 90 дней |

| Выдается банком вместе с ID и с подключением СБП | Генерируется на кассе для каждой покупки |

| Можно распечатать и повесить перед кассой, где его увидит каждый покупатель | Покупатель считывает QR-код с экрана терминала, кассы или с пречека |

| Покупатель сам вручную вводит сумму для оплаты. Больше вероятность ошибки покупателя и возврата средств | Сумма для оплаты генерируется на кассе при расчете и вшита в QR-код. Меньше вероятность ошибки покупателя и возврата средств |

| Оплата происходит дольше: покупатель выполняет больше операций. Удобно для торговых точек с небольшим количеством клиентов | Оплата происходит быстрее: покупатель выполняет меньше операций. Удобно для торговых точек с большим потоком клиентов |

Источник: emarkethelp.ru

Почему мне не могут перевести деньги на карту сбербанка

Почему не пришли деньги через СБП? Основные причины можно свести к следующим моментам: отправитель неправильно ввел данные при отправке перевода (номер или банк), у получателя не подключена система быстрых платежей либо к одному телефону привязано больше 1 клиента банка. Конечно, речь также может идти о банальном сбое в работе сервиса или банковской организации (как отправляющей, так и принимающей стороны). Это основные причины, почему не получается перевести деньги через СБП.

Но остается вопрос, что делать пользователю? Давайте разбираться.

Причины

Если не пришел перевод по СБП, что делать, знают далеко не все пользователи. А между тем, это достаточно распространенная ситуация последнее время. Как правило, это связано либо с вводом реквизитов либо в настройками системы быстрых платежей у отправителя или адресата.

- Самая популярная причина, почему перевод через СБП не дошел, — неправильно введенный номер телефона получателя. Тут могут быть совершенно разные ситуации. Начиная от банальной ошибки при наборе цифр и заканчивая тем, что отправитель номер, который не привязан к счету. Такое часто бывает, когда у адресата несколько телефонов. Поэтому лучше сразу уточнять информацию по реквизитам перед тем, как пересылать денежные средства.

- Допустим, телефон указан верно, но всё равно не пришли деньги через СБП, что делать и куда смотреть теперь? Обратите внимание на то, куда были отправлены средства. Возможно, перевод через систему быстрых платежей был в один банк, а человек использует другой. В таком случае ждать, что что-то поступит на счет бесполезно. В лучшем случае денежные средства вернуться обратно на карту отправителя, в худшем осядут на чужом счету и придется писать заявление на возврат.

Обратите внимание, что и неверный номер телефона и неправильное наименование банковской организации потребуются в случае если придется писать заявление на возврат ошибочного платежа на счет.

- Еще причина, почему через СБП не переводить деньги на Сбербанк или в любой другой банк, — это закрытие или блокировка счета с принимающей стороны.

- И учтите, что не приходят деньги через СБП на кредитную карту. Подключить систему быстрых платежей можно только на дебетовую карту.

- Как ни странно, но многие пользователи жалуются: «Почему не могу перевести деньги через СБП в Сбербанк». Но большинство из них пытаются совершить операцию в десктопной версии личного кабинета на сайте. Но разработчики заложили опцию в СбербанкОнлайн только в мобильное приложение. Кроме того, возможность использования системы быстрых платежей появилась в версии 10.12. Так что если Вы не успели обновить программу на смартфоне, то и мгновенные переводы Вам будут недоступны.

- Еще один момент, почему не переводятся деньги через СБП, связан с тем, что система быстрых платежей должна быть подключена у обоих пользователей. У отправителя должны быть включены исходящие переводы, у получателя — входящие. Активировать их можно в мобильном приложении банковской организации. К примеру, в СбербанкОнлайн нужно сделать следующее:

- Открыть приложение и авторизоваться;

- Перейти в профиль, нажав на аватарку слева наверху;

- Теперь нужно выйти в настройки. Для этого справа кликните по значку в виде шестеренки;

- Пролистайте меню до пункта «Система быстрых платежей». У многих банков этот раздел также называется «Переводы по номеру телефона»;

- Настройте опцию. В СбербанкОнлайн, в частности, можно активировать не только возможность отправки и получения переводов, но и запросы на пополнение счета, а также оплату по QR-коду прямо в программе на смартфоне.

- Убедитесь, что не исчерпан суточный и месячный лимит.

- Если не пришли деньги на карту через СБП в Сбербанк, то возможно причина в том, что к одному номеру телефона привязано сразу несколько разных клиентов. Такая ситуация часто наблюдается в семьях. Но в таком случае система быстрых платежей банально путается, что и куда перенаправить. Поэтому средства могут прийти не туда или зависнуть.

- Проверьте наличие интернет-соединения. Система быстрых платежей работает только при наличии интернета.

- Ошибка СБП «Истекло время ожидания» говорит о проблемах с сервером у банка. Такое может происходить в часы пик нагрузки. Как правило, проблема решается банальной перезагрузкой приложения или новой попыткой через пару минут.

- Если Вы уверены, что все сделано правильно, но через СБП деньги не поступили на счет адресата, то возможно дело в техническом сбое в работе сервиса или банковской организации в целом. Узнать о массовых проблемах можно на сайтах-детекторах.

Также смотрите Категория б до скольки тонн

Как видите причин, почему не пришли средства через систему быстрых платежей достаточно много. Но как решить проблему пользователю?

Что делать?

Итак, Вы попали в ситуацию, когда через СБП не дошли деньги, что делать теперь?

- Прежде всего, свяжитесь с получателем и убедитесь, что денежные средства действительно не пришли на счет. Дело в том, что у отправителя нет специальных статусов в приложении, чтобы можно узнать наверняка.

- Если действительно переводы не пришли на карту, проверьте не совершили ли Вы где ошибку. Правильно ли указаны реквизиты? Та ли банковская организация выбрана? И тд.

- Убедитесь, что Вы переводите в банк-партнер. Иначе средства могут уйти обычным межбанковским переводов. А срок исполнения такой операции гораздо дольше.

- Если обнаружите, что отправили средства не тому человеку, попробуйте связаться с ним и попросить вернуть ошибочный платеж. Если договориться не получится, обращайтесь с заявлением в банк на возврат.

- В ситуации, когда всё указано верно, операция проведена, но не пришел платеж по СБП, стоит обратиться на горячую линию принимающего банка. Оператор проверит, не наложены ли какие-то дополнительные ограничения. К тому же, в колл-центре могут подсказать, есть ли какие-то сбои и не ведутся ли технические работы. А при необходимости оператор сразу создаст запрос на розыск средств.

Сколько ждать?

Ну и наконец давайте разберемся с вопросом, сколько стоит ждать поступления средств на счет при переводе через систему быстрых платежей? Разработчиками закладывалась идея, что система быстрых платежей — это сервис мгновенного зачисления на карту. Поэтому в идеале счет должен пополняться моментально. Но к сожалению, судя по отзывам пользователей, всё чаще случаются накладки в работе системы.

А Вы сталкивались с проблемой, что деньги не пришли на счет при переводе через систему быстрых платежей? Как Вы решали этот вопрос? Удалось быстро урегулировать вопрос?

Почему не приходят деньги на карту Сбербанка: рекомендации по решению проблемы

Совершение денежных переводов стало неотъемлемой частью повседневной жизни современных граждан. При всей надежности Сбербанка его клиенты иногда сталкиваются с проблемами при проведении платежей, внутренних и межбанковских переводов. Одна из таких проблем – задержка поступления переведенных средств.

Причины не зачисления денег на карту Сбербанка

В большинстве случаев деньги поступают на счет получателя сразу же после подтверждения отправителем транзакции. Но бывают случаи, когда средства не зачисляются продолжительное время. Причины такой ситуации могут быть разными – от технических сбоев до ошибки в реквизитах.

Сроки зачисления средств не закончились

Для разных видов переводов финансовой организацией предусмотрены свои сроки зачисления:

Важно! Сроки указываются в рабочих днях. В выходные и праздничные дни транзакции, требующие участия оператора, не проводятся. Это может стать причиной увеличения календарного срока зачисления денег на карту.

Поэтому прежде, чем начинать волноваться, необходимо уточнить срок, в течение которого деньги должны поступить на счет получателя.

Возможно, отправителю потребуется подать заявление на розыск перевода. Оно оформляется при личном визите в отделение банка или позвонив по телефону 900.

Неправильные реквизиты

В таком случае возможны два варианта развития событий:

- Списание денежных средств со счета отправителя не происходит, поскольку указаны несуществующие реквизиты получателя.

- Перевод отправляется по ошибочно указанным данным.

Хорошо, если ошибка будет установлена в течение первых суток или будут указаны несуществующие реквизиты. Если деньги будут получены третьим лицом, вернуть их будет трудно.

Технические сбои в системе банка

К сожалению, такие ситуации тоже случаются. Никакая, даже самая высокотехнологичная система, не может быть полностью защищена от сбоев в работе оборудования. Сбербанк всегда информирует своих клиентов о произошедших неполадках в системе. На практике такие проблемы решаются оперативно, и после их устранения средства поступают на счет.

Превышение установленных лимитов

Для всех банковских продуктов предусмотрены лимиты (дневные, месячные или годовые) по объему сделок. В случае его превышения необходимо дождаться окончания срока действия, и тогда перевод будет осуществлен. В случае превышения дневного лимита, операция будет проведена на следующий день.

Плановые технические работы

Обычно Сбербанк заранее уведомляет своих клиентов о проведении технических работ в системе. Но если деньги были отправлены накануне их проведения, то время поступления средств получателю может увеличиться.

Проблемы с картой или счетом получателя

Это может быть: истечение срока действия платежного инструмента, блокировка по подозрениям в мошеннических действиях или в связи с задолженностями. В этом случае отправителю рекомендуется написать заявление на возврат.

Некорректно завершенная операция

Такая транзакция отменяется автоматически. На практике чаще всего такие случается при отправке денег через мобильное устройство, когда по ошибке отправитель нажимает неправильную кнопку или не завершает операцию.

Также смотрите Можно ли утилизировать автомобиль с запретом регистрационных действий

Заявление претензия в Сбербанк

Если в результате рекомендованных действий проблему решить не удалось, необходимо обратиться в офис Сбербанка и заполнить заявление-претензию.

Для оформления претензии заявителю потребуется паспорт и квитанция, подтверждающая факт совершения операции. В случае проблемы с зачислением межбанковского перевода нужно предоставить письменное подтверждение списания денег со счета отправителя.

Для грамотного оформления всех документов при составлении претензии полезно обратиться за юридической консультацией. Юрист подскажет правильную последовательность действий для решения спорных вопросов с банком.

При регистрации претензии ей будет присвоен номер, который банк пришлет в смс-сообщении заявителю. Срок рассмотрения претензии финансовой организацией от 5 до 30 дней. Результаты рассмотрения сообщаются заявителю в виде смс-сообщений или письмом на указанный в заявлении электронный адрес.

Сбербанк клиентоориентированная компания, и как правило, все подобные ситуации разрешаются быстро.

Почему не приходит перевод на карту Сбербанка?

Пластиковая карта крупнейшего эмитента России есть у большинства россиян. В XXI веке представить себе жизнь без этой комфортной замены громоздких и неудобных кошельков невозможно. Чтобы карточка работала, её нужно регулярно пополнять деньгами.

Есть немало способов пополнения денежного носителя. Что делать, если вы воспользовались одним из них, но обнаружили, что не пришли деньги на карту Сбербанка? Стоит ли волноваться по этому поводу?

Как долго длится зачисление денег на карту Сбербанка?

Сроки, в течение которых деньги должны попасть от отправителя к получателю, регулирует законодательство РФ. Так в Гражданском Кодексе во 2-й части в статье 849-ой говорится о том, что со дня формирования платёжки до дня поступления средств на счёт адресата должно пройти не более суток.

Другой максимальный срок установлен для переводов денег. В отношении переводов говорится в ФЗ «О национальной платежной системе» за номером 161, датированным 27.06.2011. На данного вида зачисления средств отводится не более 3-х суток.

В указанном законодательном акте также говорится и о сроках электронных переводов. Они должны поступать на счета получателей мгновенно.

Важно: под днями, рассматриваемыми законодательством, как срок, в течение которого деньги должны поступить на счёт получателя, подразумеваются исключительно рабочие дни.

- для международных переводов до 7 суток;

- если деньги клиент зачисляет в кассе Сбера на счёт другого банка или Сбербанка – 3-х суток;

- если средства переводятся с карты клиента СБ на карточку клиента СБ или проводятся через банкомат – 1 сутки (в подавляющем большинстве случаев проходит не более 1 часа);

- если гражданин переводит деньги через электронный бумажник, средства зачисляются на карты системы перевода за несколько секунд, на карты других систем и финучреждений — в течение 3-х суток;

- если деньги переводятся клиентом с одного личного счёта на другой личный счёт с использованием мобильного банка или сервиса «Сбербанк Онлайн» — мгновенно.

То есть, если вы только что отправили определённую сумму на свою карту, думать о том, почему они не приходят моментально на ваш счёт, нужно только в том случае, если способ отправки предполагает быстрое зачисление.

Причины, почему переводы могут задержаться или деньги могут не поступить на счет

Если срок, определённый законом, истёк, а средства так и не дошли на кредитную или дебетовую карту, это могло случиться по одной из 3-х причин:

- человеческий фактор;

- технический фактор (неполадки);

- вы просто не знаете сроки и преждевременно паникуете.

Как видим, 2 из 3 причин связаны с некомпетентностью или рассеянностью отправителя.

Ошибки в реквизитах

Если ваш перевод, отправленный на карту, не поступил, велика вероятность, что вы при отправке ошибочно ввели не те реквизиты. В этом случае деньги могут либо вообще не перевестись, либо попасть на счёт другого человека.

Важно: осуществляя транзакцию, не завершайте её, пока не проверите правильность введённой информации.

Сбой в работе системы

Так как сейчас всё автоматизировано, вполне может быть, что время следования денег от отправителя к получателю затянулось из-за сбоя в работе компьютера. Обычно администрация банка быстро справляется с подобными проблемами, и средства, хоть и с небольшой задержкой, поступают в пункт назначения.

Виной онлайн сервисы

Одной из причин того, что средства не доходят до адресата, может быть отсутствие у получателя мобильного банкинга. Такое бывает, если вы отправляете сообщение-команду на номер 900. В этом случае сервис должен функционировать у обеих сторон.

Если намерены совершить транзакцию с помощью USSD-команды, убедитесь в том, что ваш оппонент тоже подключён к банкингу.

Также смотрите Как проверить законность выдачи больничного листа работнику

Дело в банкомате

Быть может, отправленных денег нет на пополняемом счету из-за того, что аппарат самообслуживания, который вы использовали, хоть и кажется исправным, на самом деле функционирует недостаточно качественно.

Такое случается редко, но исключать глюки в системе банкомата не стоит.

Сроки зачисления ещё не истекли

Самой распространённой причиной является то, что пользователи неправильно рассчитывают сроки. Если, к примеру, вы отправили денежные средства в пятницу после 17.00, рассчитывать дату поступления нужно не от даты отправки, а от утра понедельника, когда закончатся выходные дни.

Исчерпание лимита перевода денежных средств

Если отправитель пополнил счёт, а деньги не поступили, это может произойти из-за того, что был исчерпан установленный банком лимит вывода средств.

В целях безопасности Сбербанк и другие банки России устанавливают лимиты на переводы. Ограничения касаются величины сумм, которые отправляются в течение месяца или суток.

Перевод был завершен некорректно

Нередко пользователь при заполнении форм на отправку суммы в спешке забывает нажать на команду подтверждения и отправки. В этом случае деньги не будут отправлены.

Порядок действий, если деньги не поступили на карту Сбербанка

- Убедитесь, что пополняемая карта работоспособна.

- Проверьте правильность введённых вами реквизитов счёта.

- Если реквизиты неверны, свяжитесь с гражданином, чью карту пополнили и постарайтесь договориться.

- Если не удалось договориться и в любом другом случае, свяжитесь со службой поддержки Сбербанка.

- Выясните, нет ли технических причин задержки перевода.

- Если деньги на карту пересылались посредством банкомата, обратитесь в банк-отправитель, чтобы удостовериться, списалась ли сумма. Если да, обратитесь в банк-получатель.

Если ситуация не разъяснилась, следует написать претензию. Для этого:

- Обратитесь в любой офис Сбербанка.

- Запросите форму для заполнения «О спорной операции».

- Заполните бланк с полным указанием реквизитов, даты, суммы, типа перевода и прочих деталей.

- Предъявите сотруднику финучреждения заполненную форму, удостоверение личности и чек, по которому видно, что вы совершили транзакцию.

- После передачи заявления в банк, ждите SMS, в котором поступит номер принятой от вас заявки.

- Рассмотрение будет длиться от 5 до 30 дней.

- О результате вам сообщат способом, который вы указали при заполнении бланка.

Прежде чем отправляться в банк, проверьте, списаны ли ваши деньги с карточки. Удобнее всего это делать в сервисе «Сбербанк Онлайн».

Как долго зачисляются деньги на карту

Сроки осуществления переводов и зачисления средств регулируются на законодательном уровне.

Согласно статье 849 части 2 Гражданского кодекса РФ финансовые средства должны зачисляться на счет клиента не позднее следующего дня после формирования платежного документа.

Для денежных переводов установлен максимальный срок зачисления средств на счет получателя – 3 дня с момента списания денег со счета отправителя (согласно федеральному закону №161-ФЗ от 27.06.2011 «О национальной платежной системе»). В этом же законе оговаривается, что электронные переводы должны осуществляться незамедлительно после того, как деньги поступают в распоряжение операторов электронной системы.

Важно! В законе речь идет о рабочих днях. Выходные и праздничные дни не учитываются при расчетах, поэтому сроки на практике могут быть увеличены.

Исходя из вышеуказанных законодательных актов, Сбербанк установил следующие сроки перевода денежных средств:

- При движении финансов между собственными счетами клиента через дистанционные системы управления (мобильный банк, Сбербанк Онлайн) – зачисление моментальное (2-3 минуты).

- При переводах через электронные системы (Вебмани, Киви кошелек, Яндекс деньги) зачисление на привязанную к системе карту – моментально, на иные карты и счета – до 3-х дней.

- При переводе денег через банкомат или с собственной карты на карту клиента Сбербанка – срок зачисления 1 день (на практике деньги поступают в течение трех часов).

- При зачислении средств через кассу Сбербанка на счет клиента другого банка или самого Сбербанка срок исполнения платежного поручения – 3 рабочих дня.

- При осуществлении международных переводов на зачисление средств дается до 7 дней.

Установленные законом сроки могут увеличиваться при попадании срока перевода на выходные и государственные праздничные дни, или при возникновении каких-то проблем. К примеру, если клиент осуществил перевод денежных средств со своей карты Сбера на карту другого клиента банка через банкомат в пятницу вечером, максимальный срок исполнения – до понедельника следующей недели, так как в субботу и в воскресенье транзакции не осуществляются. Если прошло достаточно много времени, а поступления денег нет, стоит начать разбираться, сколько должно пройти времени и в чем дело.

Советуем ознакомиться:

- Государственный земельный контроль осуществляется в форме

- Инструктаж по технике безопасности образец

- Размер штрафа по 44 фз для поставщиков

- Какие документы нужны чтобы выписать умершего человека

Источник: ldpr-ural.ru

Система быстрых платежей простыми словами

Рассказывать про Систему быстрых платежей, которую мы сделали — неблагодарный труд. Для обывателя эта штука простая, как шариковая ручка, и поэтому трудно понять — ну что здесь нового и необычного? Вот нажал ты две кнопки и деньги уже на счете — и что? Это же самоочевидно.

Кстати, шариковая ручка, которую я взял для примера — это прорыв? Ведь Гоголь как-то писал до её появления, и неплохо. Но что делать, если хорошая мысль пришла в голову внезапно, искать чернила и перо? Нет, можно просто достать ручку и блокнот из кармана и записать тут же. Просто? Очень, даже говорить не о чем.

Изменение поведения? Да, и сильное.

Я уже 12 лет работаю в индустрии денежных переводов и успел застать смену нескольких эпох. Сейчас я работаю в Системе быстрых платежей, и приходится рассказывать про СБП школьным друзьям, бывшим коллегам и даже продавцам шаурмы, поэтому на тысячный раз я взял и записал свои рассказы и решил их опубликовать. Тут будет рассказ, как транзакции стали такими повседневными и незаметными, что про них никто не вспоминает.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Основной сценарий — cash-to-cash, внес наличные — выдали наличные. Родители отправляли деньги уехавшим студентам; уехавшие на заработки — зарплаты домой семьям; иногда даже коммерсанты рассчитывались за товары.

Отдельный кейс — перевод самому себе: человек едет в другой город и боится везти с собой в поезде наличные.

Как это выглядело для клиента?

- Выбираешь систему денежных переводов — да, их несколько, только в России было штук пять популярных. Нужно выбрать, где комиссия меньше. Нужно понять, в какой системе пункты отправки и выдачи удобно расположены (или даже так: что в городах отправки и выдачи они вообще есть).

- Приходишь в отделение банка, заполняешь бланк — ФИО и телефон отправителя и получателя; страна назначения, город и, возможно, пункт выдачи. Предъявляешь паспорт. Расписываешься на заявлении.

- Отдаешь кассиру деньги и комиссию сверху — получаешь квитанцию и контрольный код.

- Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

- Получатель идет в пункт выдачи (тут же или через день-два), предъявляет паспорт, называет код.

- Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

Что видим? Высокие транзакционные расходы — время и поход в отделение; заполнение бумажек; нужно звонить получателю и уточнять детали. Если раз в месяц отправить зарплату домой — это переносимо, а вот для кейса, когда коллеге перекинуть триста рублей — и в голову не придет.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

- Cash-to-cash — через терминал (киоск самообслуживания): вся анкета заполняется клиентом самостоятельно, деньги вносятся в диспенсер; удобно, что таких терминалов по стране было много. Популярная вещь у рабочих на стройке, которые опасаются нести только что полученную зарплату в общежитие — им нужно побыстрее пристроить наличные.

- Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

- Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

- Квази-перевод “Давай тебе телефон пополню?” — в этом случае у получателя не живые деньги, а пополненный баланс телефона; если его обналичивать — потеряешь на заградительных комиссиях; ну и время, опять же.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Шагнем лет на пять вперед в мир «пластика» — карта теперь есть у каждого, даже у ретроградов есть зарплатная карточка.

Появляется сценарий card-to-card — межбанковский перевод по номеру карты. А что, так можно было? Уже не нужно заполнять анкету и приходить в банк самому, нужно только использовать интернет-банкинг и знать номер карты получателя. Ну и что бы платежная система у отправителя и получателя совпадали бы.

Такие переводы процессятся самой Международной платежной системой (VISA, MasterCard и др.). И еще один бенефит — не нужно знать, какой у получателя банк. МПС сама направит куда нужно.

Неудобств уже меньше, но они пока остались: номер карты не вечен, карты меняют, значит, нужно говорить номер карты каждый раз. Как вывод — его нужно “засветить”. Ну и вообще его нужно знать, то есть достать из бумажника, то есть носить с собой. И, конечно же, приходилось платить комиссию за такой перевод, поэтому часть отправителей на этом этапе отказывалась от перевода – что-то дорого, поищу лучше наличные.

Еще был вариант для принципиальных (он и сейчас есть) — перевод со счета на счет по реквизитам. Нужно знать БИК банка и номер счета получателя в нем. Такой перевод может идти пару дней, и тоже комиссия, так как у такого перевода высокая себестоимость для банков.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

— и мне!

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет — получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь — вжух!

И в мобильных приложениях банков стали появляться переводы, сначала — в пределах своего банка; затем — в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

— У тебя какой банк, “АА”?

— Нет, “ББ”. А твой АА умеет в ББ переводить?

— Посмотрим. не вижу такого. Вроде нет. А твой банк может в мой запрос кинуть?

— Что, запрос.

— Ну ок. А карточки в другом банке нет?

— Да это нормальный банк!

— Понял. Тогда по номеру карточки?

— Вот еще, номер карты светить….. Ну хорошо, погоди, сейчас достану . 2200 **** **** ****. Вбил?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Все это очень удобно работало, когда вы оба — клиенты одного банка; а если нет — все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

- Скинуться другу, оплатившему общий счет.

- Собрать деньги на подарок коллеге.

- Вернуть долг, пока не забыл.

- Пополнить общий семейный бюджет.

- Срочно подкинуть ребенку денег на обед.

- Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

- Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

- Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

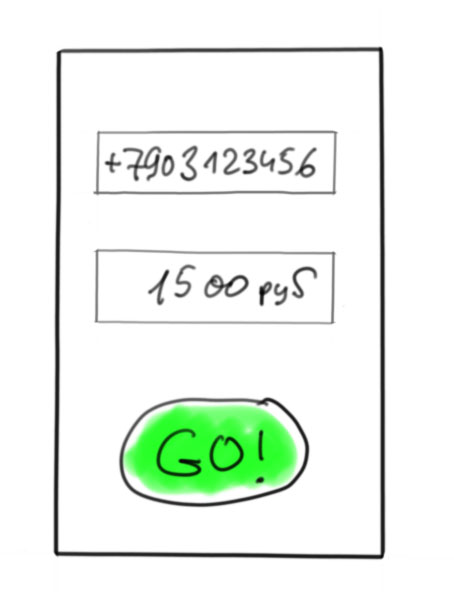

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов

3. Проверил глазами, кому отправляешь. Подтвердил отправку.

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом 🙂

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему — для этого обычно достаточно поставить отметку в приложении банка.

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить — что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

- Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

- Нажал “Ок, перевести”.

- Продолжаешь лежать на диване уже с чистой совестью.

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др. — возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

Источник: habr.com