Электронные «посредники» между банком и клиентом различаются по внешнему виду, весу, вместительности и количеству функций, которые они способны выполнять. Вес самого легкого банкомата около 400 кг, вес самого тяжелого — около тонны.

Что у него внутри?

Автоматический терминал состоит из трех частей:

- клиентской (обслуживающей);

- сейфа;

- инженерного оборудования.

Клиентская часть расположена на передней панели банкомата и предназначена для «общения» с машиной. При помощи клавиатуры выполняется ввод ПИН-кода карты, суммы, данных и реквизитов для осуществления платежа, подтверждаются, корректируются, либо отменяются финансовые операции

На экране банкомата отображаются все манипуляции, выполняемые клиентом.

Карт-ридер – механическое устройство для приема денежных купюр и возврата карты после завершения операций.

Принтер выдает бумажный документ с указанием выданной суммы и денежного остатка на лицевом счете банковской карты.

Вес самого легкого банкомата около 400 кг, вес самого тяжелого — около тонны.

Сейф – это бронированная нижняя часть механизма, защищенная кодовым замком. В сейфе находится «ценная» начинка банкомата — кассеты с денежными купюрами. Чаще всего их пять, четыре из них наполняются деньгами, при загрузке терминала, пятая остается пустой. Незаполненная кассета – это «ловушка» для забытых и отбракованных купюр.

Инженерное оборудование отвечает за выполнение операций и устанавливает связь с банком.

Наполовину полон или наполовину пуст?

Бывает, что на запрос выдачи денежной суммы, банкомат выдает сообщение о том, что операция не может быть выполнена. «В чем, собственно, дело?» — возмутится рядовой получатель денежных купюр. Буквально перед ним, машина исправно отсчитывала нужную сумму денежных знаков и следующим пользователям электронных услуг, она тоже выдала требуемую сумму, а на его запросы упорно выдает заученную фразу.

Это интересно!

Для того, чтобы разобраться с досадной ситуацией, опять же, потребуется заглянуть во внутренности банкомата. В зависимости от модели, в нем находятся три или пять кассет с деньгами, которые привозят уже заряженными. Причем, кассеты являются универсальными и в них могут быть загружены денежные знаки любого номинала. Поэтому, если пользователь запрашивает сумму, кратную 50, а в банкомат загружены тысячные и сторублевые купюры, он не сможет выдать требуемую сумму, в соответствии с простыми арифметическими действиями.

В среднем одна кассета для купюр способна вместить 2-2,5 тысячи денежных единиц. Заряженные денежные кассеты привозят полными, поэтому терминал, установленный в отделении банка, не требует слишком частой «подзарядки».

Как это работает?

Банкомат – машина, которая находится в «подчинении» банка. Он не станет выполнять операцию, пока не установит связь с центром управления. Именно в это место поступают все данные о работе терминала. Если в машине закончилась лента, возникают ошибки при выполнении операций, отсутствуют купюры необходимого номинала, оператор принимает решение о том, насколько длинным окажется его рабочая смена.

В любом терминале установлена операционная система на базе ОС Windows . Связь с центром выполняется посредством телефонной или выделенной линии.

Почему машина практически не ошибается, когда выдает денежную сумму, если только ошибка не возникает по вине сбоя операционной системы. Внутри банкомата расположено большое количество датчиков, которые скрупулёзно отсчитывают запрашиваемую сумму и выдают на руки владельцу карты.

Средства защиты

Очевидно, что такая «обеспеченная» машина не может не привлекать внимание любителей легкой наживы. Поэтому любой терминал имеет несколько степеней защиты. Первая – металлический сейф, ограничивающий доступ к заряженным кассетам. Второй – шифрование каналов связи. Третья ступень защиты – сигнализация или видеокамера, с доступом к сейфу при помощи специального ключа оператора.

В Южной Америке терминалы снабжаются «горячей защитой» — внутри корпуса размещается перцовый баллончик, срабатывающий на попытку взлома.

Доступ к настройкам операционной системы есть только у программиста, который так же имеет собственный программный ключ.

Со стороны пользователя защита находится на банковской карте. ПИН-код выдается пользователю на руки. В случае, когда он трижды ввел его неправильно, банкомат «съест» карточку и оставит ее на хранение в специальном контейнере, расценив ошибочную операцию, как попытку взлома карты. Так же банковская карта будет изъята терминалом, если владелец забыл ее вытащить.

В любом случае, для возврата карты, будет необходимо обратиться к сотруднику банка.

Сорока годами раньше…

Банкомат достаточно «молодое» изобретение человечества. Первая машина была установлена 27 июня 1967 года в Лондоне. Потребность в такой машине появилась, когда заработал безналичный расчет и в банках стали выстраиваться очереди из недовольных клиентов банка, стремящихся обналичить или положить на карту свои наличные средства.

Противниками появления «электронных банкиров» стали сами банковские служащие и руководители банков. Они полагали, что «железный кассир» не сможет заменить банковского служащего, так как он является ненадежным хранилищем, не может предложить клиенту дополнительные услуги и стоит достаточно дорого. Но, как показала практика, терминал оказался жизнеспособен. Свою стоимость он полностью оправдывал, а для того, чтобы его взломать, грабителю потребовалось бы трудиться с газовой горелкой не менее восьми часов.

Первые банкоматы были достаточно примитивны и выполняли исключительно одну операцию – выдачу наличных средств в обмен на специальный ваучер. В 1973 году после того как была проведена привязка электронного счета к определенной банковской карте, система начала работать быстро и бесперебойно. Сегодня в мире работает порядка 2,5 миллиона машин, половина из этого числа «прописана» в Европе.

Так же, как и после пересчета денежных знаков, после пользования банкоматом необходимо мыть руки. На поверхности клавиатуры содержится примерно столько же бактерий, как и на сиденье унитаза, установленного в общественном месте.

В Японии существуют «заботливые» банкоматы, они обрабатывают и дезинфицируют деньги, при помощи высокой температуры — клиенту купюры выдаются на руки уже стерильно-чистыми.

Там же большая часть машин работает до 19.00 вечера, японские банкиры подсчитали, что прибыль, получаемая банком в ночное время минимальна и не покрывает затрат на обслуживание терминалов. Поэтому оказавшись в этой стране, о наличности следует позаботиться заблаговременно.

В среднем один «электронный» кассир выполняет около 6500 операций в месяц. Самым напряженным днем для машин остается пятница, именно тогда машины выкладываются полностью. Существуют специальные банкоматы для людей с ограниченными возможностями, при потере слуха и зрения. Кстати, для того, чтобы поднять и унести банкомат среднего веса 400-500 кг потребуется не менее шести человек. Только для воришек приложенные усилия оказываются чаще всего напрасными, при несанкционированном вскрытии сейфа, разрываются баллончики с несмываемой краской и все купюры оказываются поврежденными.

Источник: calcsoft.ru

Банкомат

Автоматические кассовые аппараты (банкоматы) или банкоматы — это простые электронные устройства, которые предоставляют мгновенные наличные деньги и другие банковские услуги. Следовательно, клиенты могут не обращаться в свои банки за основными услугами. Вместо этого они могут использовать любой банкомат, даже принадлежащий другим банкам, используя свои дебетовые или кредитные карты.

Основное преимущество банкоматов заключается в том, что они являются прилавками самообслуживания и не требуют большой рабочей силы, при условии, что они находятся в нескольких местах. Однако цифровизация проложила путь для интернет-банкинга, и клиенты должны использовать банкоматы только тогда, когда они нужны ликвидные деньги.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

- Банкомат (банкомат) Значение

- Как работает банкомат (банкомат)?

- История

- Функции

- Типы

- Пример

- Преимущества и недостатки

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

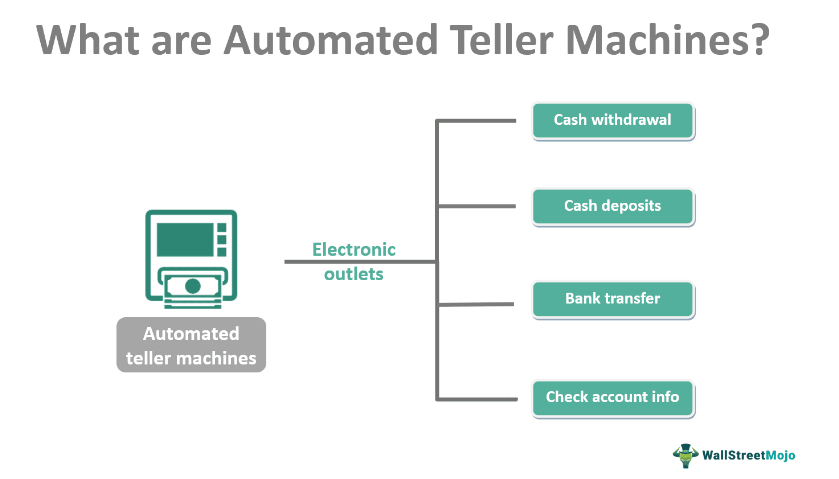

- Автоматизированные кассовые аппараты (банкоматы) относятся к электронным киоскам и торговым точкам, управляемым банками, которые предлагают основные банковские услуги клиентам, облегчая необходимость посещения банка.

- Использование банкоматов включает снятие наличных, депозиты, переводы со счета и информацию о текущем счете.

- Он работает 24×7 и присутствует в нескольких местах. Он также предлагает большую гибкость, т.е. банкомат любого банка может быть использован для своих целей.

- Однако банкоматы также имеют некоторые недостатки; он ограничивает снятие наличных и иногда держит недостаточно наличных.

Как работает банкомат (банкомат)?

Автоматические кассовые аппараты были прорывной технологией, когда они были впервые представлены. Это сильно изменило банковское дело. Это повысило удобство как для клиентов, так и для банков. Больше не нужно стоять в длинных очередях, пока сотрудники банка закончат свой обед. Вместо этого клиенты могут посетить ближайший банкомат.

Неудивительно, что банкоматы часто ошибочно называют «деньгами в любое время». Однако снятие наличных – не единственная функция банкоматов. Он также предоставляет множество других банковских услуг.

Любой человек с дебетовой/кредитной картой может войти в банкомат и совершать транзакции. Карта банкомата сначала аутентифицирует и идентифицирует пользователя. Затем личный идентификационный номер (ПИН) подтверждает транзакцию пользователя.

В настоящее время дополнительные гарантии предлагают банки. Таким образом, одноразовые пароли (OTP) сообщаются пользователю. Затем они должны ввести OTP в банкомат, чтобы подтвердить транзакцию. Он также предупреждает пользователя, если он не авторизует транзакцию. Кроме того, есть и другие способы обезопасить процесс, например, биометрический сканер.

Дебетовые карты позволяют пользователям снимать деньги со своих сбережений или текущего счета, тогда как кредитная карта позволяет снимать деньги в кредит. Банки взимают комиссию за операции, которые они совершают. Предположим, банк пользователя управляет банкоматом; комиссия будет меньше, чем у стороннего банка. Однако для снятия наличных рекомендуется использовать дебетовые карты. В противном случае при снятии средств с кредитной карты взимается чрезвычайно высокая комиссия.

История банкомата

Изобретение банкомата отмечено вехами других электронных устройств, которые предоставляли аналогичные банковские услуги.

В 1960 г., американский изобретатель Лютер Джордж Симджян изобрел автоматическую депозитную машину, которая могла принимать монеты, банкноты и другие депозиты. Позже его назвали пантографом. Он оставался функциональным в течение шести месяцев и был удален из-за снижения отклика клиентов. В 1962 году американский инженер Адриан Эшфилд разработал карточную систему для защищенной идентификации владельцев счетов, которая могла бы выдавать товары на ее основе.

Японский компьютерный кредитный автомат в 1966 году предоставлял автоматический кредит клиентам с помощью кредитной карты. В 1967 году Barclays в Соединенном Королевстве запустил первый банкомат в Северном Лондоне или банкомат. Кассиры выдают бумажные чеки, которые можно ввести в автомат для снятия наличных. Тем не менее, Chemical Bank представил первый банкомат в Соединенных Штатах в 1969 году на Лонг-Айленде.

Тем не менее, эра банкоматов медленно подходит к концу. Впервые в 2019, количество банкоматов по всему миру сократилось на 1%. Это связано с возможностями онлайн-банкинга, которые позволяют клиентам проводить более широкий спектр транзакций, чем банкоматы. Кроме того, пандемия COVID-19 еще больше усугубила ситуацию. Поскольку большая часть населения сидит дома, почти все, кто раньше пользовался банкоматом, перешли на интернет-банкинг.

Функции

К основным характеристикам банкоматов можно отнести:

- Банкоматы – это универсальные устройства, которые выполняют множество функций. Хотя его основной функцией является снятие наличных, клиенты могут вносить депозиты, переводить деньги и проверять информацию о счетах с помощью современных банкоматов.

- Банки взимают плату за обслуживание при снятии наличных, депозитах и т. д. Преимущество использования банкомата клиента заключается в том, что комиссия будет меньше.

- Банкоматы также могут обеспечить максимальную безопасность, по крайней мере, большую, чем интернет-банкинг, который подвержен угрозам, взлому и т. д. Кроме того, внедрение новых технологий, таких как биометрические сканеры и системы одноразовых паролей (OTP), обеспечивает безопасность клиентов.

- Они удобны для пользователя и могут быть использованы любым, несмотря на то, что это деликатный процесс. Он также работает на нескольких языках, что помогает всем освоить эту технологию.

- Банкоматы ограничивают сумму снятия. Например, многие банкоматы ограничивают сумму, выдаваемую за один розыгрыш и в один день. Это обеспечивает достаточное количество наличных денег для других клиентов.

- Они используют кредитные или дебетовые карты для аутентификации пользователя. Использование карточных систем для безопасной идентификации клиентов способствовало значительному процветанию банкоматов. Системы OTP и биометрические сканеры в настоящее время используются для дальнейшей защиты процесса.

- Банкоматы помогают отказаться от использования бумаги, отправляя оповещения и квитанции на электронную почту и телефонные номера.

Типы

Банкоматы можно классифицировать в зависимости от их функций, местоположения и установки.

- По функциям банкоматы могут быть монофункциональными и многофункциональными. Монофункциональные устройства — это самые простые банкоматы, позволяющие снимать наличные и распечатывать выписки. Таким образом, клиенты смогут проверить баланс своего счета. С другой стороны, многофункциональные устройства являются более сложными и, как следует из названия, имеют больше функций, таких как прием депозитов, перевод денег и проверка информации о счете.

- В зависимости от местоположения банкоматы могут быть локальными и удаленными. Первые также называются локальными банкоматами и располагаются вместе с банком. Выносные или выносные банкоматы располагаются вдали от банков, как отдельные учреждения и торговые центры.

- В зависимости от установки банкоматы могут быть внутренними и наружными. Например, внутренние банкоматы устанавливаются внутри заведения, а внешние банкоматы устанавливаются на открытых пространствах, таких как пешеходная дорожка или снаружи здания.

Пример

Банкоматы всегда развивались от одного к другому, внедряя новые технологии и делая работу с ними более удобной для клиентов. Крипто-банкоматы — это следующая новинка. Использование дебетовой или кредитной карты позволяет пользователям покупать и продавать криптовалюты в обмен на наличные в их фиатной валюте. В результате по всему миру появляется много новых криптоматов.

Однако Сингапур решил положить конец криптовалютным банкоматам. Ранее в этом году в январь 2022 г., центральный банк Сингапура ограничил публичный доступ к таким банкоматам, чтобы обуздать импульсивную торговлю. Правительство опасается, что этими устройствами можно легко злоупотребить, что приведет к обратным результатам. После объявления большинство криптовалютных банкоматов в стране закрылись.

Преимущества и недостатки

Банкоматы являются важной инновацией в эту цифровую эпоху. Это упростило банковские операции задолго до того, как услуги интернет-банкинга стали доступны и надежны. Давайте посмотрим на его плюсы и минусы.

ПреимуществаНедостаткиОперации в режиме 24X7.Иногда заканчиваются наличные деньги.Множество мест (также можно использовать банкоматы других банков).Высокие комиссии в случае снятия в банкомате другого банка.Больше нет необходимости ездить в свой банк для получения основных услуг, что также снижает загруженность банка.Вероятность ограбления машин как таковых.Максимальная безопасность.Лимит на вывод.

Часто задаваемые вопросы (FAQ)

Как дебетовые карты связаны с банкоматами?

Любая карта банкомата позволяет клиентам выполнять действия, аутентифицируя их. Но дебетовые карты специально позволяют клиентам снимать наличные со своего сберегательного счета, то есть сумму, которую они заработали, в отличие от кредитной карты. Кроме того, всегда лучше использовать дебетовые карты в банкоматах для снятия наличных, поскольку банки взимают непомерную комиссию при снятии денег с помощью кредитной карты.

Как пользоваться банкоматами?

Клиенты должны использовать свою дебетовую или кредитную карту, вставить ее в устройство для чтения карт и ввести свой PIN-код для любой транзакции. Затем они могут продолжить проверку, используя OTP или любой другой канал.

Каковы области применения банкоматов?

Банкоматы могут помочь снимать наличные деньги, вносить депозиты, переводить деньги и проверять информацию о счете.

Рекомендуемые статьи

Эта статья была руководством по банкомату и его значению. Здесь мы объясняем его преимущества, недостатки, примеры, историю, особенности и типы. Вы также можете найти несколько полезных статей здесь –

- Мошенничество с кредитными картами

- Розничные банковские услуги

- Сберегательный счет

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru

Деньги «из тумбочки», или Как на земле банкоматы появились

15 мая 2010 г. в Шотландии на 85-м году жизни скончался Джон Шепард-Баррон (John Shepherd-Barron), изобретатель, который реализовал вековую мечту.

15 мая 2010 г. в Шотландии на 85-м году жизни скончался Джон Шепард-Баррон (John Shepherd-Barron), изобретатель, который реализовал вековую мечту человечества: доставать деньги «из тумбочки». В 1967 году он представил свой проект принципиально нового автоматизированного устройства, которое известно сегодня каждому россиянину как банкомат.

Джон Эдриан Шепард-Баррон родился 23 июня 1925 года в Шиллонге (Индия). Его отец, Уилфред, был старшим инженером порта в Читагонге. Вернувшись в Англию, он занял должность председателя Управления Лондонского порта, а впоследствии стал президентом Института гражданской инженерии.

Мать изобретателя, Дороти, известна как успешная теннисистка, участница Олимпийских игр и чемпионка Уимблдона. Шепард-Баррон окончил частную школу Стоув, Эдинбургский университет и Тринити-колледж в Кембридже, куда перевелся по настоянию отца и где изучал историю и экономику. Его научную карьеру прервала Вторая мировая война. Он служил в Индии, на Бирме и на Среднем Востоке, в 19-м парашютном полку 6-й воздушной дивизии, а затем – капитаном 2-й индийской воздушной дивизии, где обучал гуркских солдат прыжкам с парашютом.

В 1950-х Шепард-Баррон, успев поработать некоторое время в одном из лондонских банков, поступил в качестве стажера в компанию De La Rue Instruments, специализировавшуюся на производстве защищенной бумаги для денежных знаков. Там он дорос до положения, которое сам предпочитал называть «инноватор-предприниматель», сосредоточившись на производстве систем и сервисов для международной банковской индустрии. De La Rue печатала более 140 валют, а также сертификаты для Нью-Йоркской биржи.

В это же время Джон женился на Каролин Мюррей, дочери бывшего председателя банка Шотландии, которая впоследствии подарила ему троих сыновей. Рутинная работа не убила в Шепарде-Барроне унаследованной от отца изобретательской жилки. Все свободное время он придумывал и конструировал, прежде всего для себя и своей семьи, разнообразные бытовые технические приборы. Главным испытателем этих механизмов и его постоянным советником была жена Каролина. Она же явилась невольной виновницей и его главного изобретения.

Одним субботним утром 1965г. Шепард-Баррон собирался в банк, чтобы снять со счета немного денег на уик-энд, которые они с женой планировали провести за городом. Из года в год каждую неделю эта нехитрая банковская операция проводилась им с английской педантичностью.

Он уже оделся и торопливо спускался по лестнице, памятуя о пунктуальности английских банков, которые прекращали работу в этот день недели ровно в 12.30. И тут его окликнула Каролина и попросила что-то срочно починить.

На ремонт ушло довольно много времени, и Шепард-Баррон добрался до банка, когда часы показывали 12 часов 31 минуту. «Тогда я стал думать, – вспоминал позднее Шепард-Баррон, – что должен существовать какой-то более удобный способ снятия денег со счета, когда они крайне необходимы, – способ получить мои собственные деньги в любой точке мира». Он поспешил домой и, чтобы немного успокоиться, залез в ванну, не переставая при этом думать о неудачном походе в банк. И тут его, подобно Архимеду, осенило. «Мне пришла в голову мысль о вендинговых машинах для шоколада: вводишь купюры в специальный приемник, и взамен выдается плитка шоколада. Разумеется, таким же образом можно выдавать и сами купюры».

Приняв ванну, Шепард-Баррон сел с женой обедать. Но и во время еды он не переставал размышлять над своей идеей и советоваться с женой по поводу концепции персонального идентификационного номера – ПИН-кода. Вначале Шепард-Баррон решил сделать его шестизначным, как идентификационный номер на армейском жетоне.

Но Каролина категорически отвергла эту идею, утверждая, что лично она никогда не запомнит больше четырех цифр. «За обедом она пожаловалась, – вспоминал Шепард-Баррон, – что может запомнить только 4 цифры, поэтому четырехзначный код стал мировым стандартом». Каким, собственно, он и остается по сей день.

Уже через три дня после исторической субботы изобретатель предоставил проект своего аппарата руководству компании De La Rue. А в пятницу утром он вместе с документами предстал перед членами совета директоров правления Barclays Bank, попросив дать ему 90 секунд, чтобы изложить идею банкомата. И успешно уложился в отведенные полторы минуты. Barclays был выбран совсем не случайно.

Именно этот банк, традиционно чуткий ко всякого рода инновациям, заказал в 1959 году первый банковский компьютер, а за год до описываемых событий выпустил первую кредитную карту. Изобретение Шепарда-Баррона настолько понравилось руководству банка, что уже вечером того же дня свежеиспеченные партнеры праздновали начало новой эры в банковской сфере.

А еще через несколько месяцев – 27 июня 1967 года – первый в мире банкомат был торжественно открыт в отделении банка в районе Энфилд на севере Лондона. Машина получила название De La Rue Automatic Cash System (автоматическая кассовая система De La Rue), или DACS.

Для пользования ее услугами клиент должен был заранее купить специальный чек с метками, нанесенными слаборадиоактивным углеродом-14*, и набрать четырехзначный ПИН-код. Машина распознавала идентификацию на чеке, сопоставляла ее с кодом и выдавала клиенту наличные деньги – максимум 10 фунтов стерлингов за одну операцию.

Впрочем, как отмечал Шепард-Баррон, такой суммы вполне хватало на то, чтобы бесшабашно провести уик-энд. Первым счастливчиком, без участия кассира обналичившим свой банковский чек, был телеактер Реджа Варни. Это событие было увековечено на стене энфилдского отделения Barclays Bank. В 1960-е банкомат называли роботомкассиром.

Со временем в английском языке устоялось профессиональное словосочетание automated teller machine, или ATM, употребляемое и поныне, нейтральное cash machine – «машина с наличностью» и разговорное hole in the wall, то есть «дырка в стене», что указывает на то, что первые банкоматы устанавливались преимущественно чрезстенно. Barclays Bank даже зарегистрировал последнее словосочетание в качестве торговой марки и поместил этот логотип на своих банкоматах.

В России, как и во многих странах континентальной Европы, прижилось слово «банкомат». Если быть точным, то идея первого устройства самообслуживания, работающего с наличными деньгами, появилась почти на три десятилетия раньше в США. Однако американский прототип банкомата мог выполнять только функцию «мужа, который кладет деньги в тумбочку».

Иными словами, через него можно было внести наличные деньги на свой счет в банке, оплатить квитанции, но не получать наличные. Разумеется, ни о каком зачислении принятых устройством наличных средств на банковские счета в режиме реального времени тогда нельзя было и помыслить.

Этого пионера автоматизированного депозита разработал американец итальянского происхождения Лютер Джордж Симьян (Luther George Simjian), изобретатель фотоаппарата с автоматическим фокусом и множества других полезных вещей. Еще в 1939 году у него возникла идея механического устройства, позволяющего совершать банковские операции без участия кассира.

Через десять лет Симьян сконструировал аппарат под названием Bankograph. Внутри аппарата находилась мини-фотокамера, которая снимала каждую вносимую монету и купюру и фиксировала дату и время. Через 30 секунд устройство выдавало своеобразную фотоквитанцию о внесении средств на счет клиента. Симьян представил свое детище в First National City Bank, впоследствии переименованный в Citibank.

Руководство банка решило провести эксперимент и установило первый образец банкографа в Нью-Йорке в 1960 году. Однако желающих отдать свои кровные деньги бездушной машине оказалось совсем немного. И уже через полгода аппарат был отправлен на свалку. Такая же судьба постигла аналогичную машину в Токио в 1966г.

А тем временем аппарат Шепарда-Баррона приобретал все большую популярность. Через девять дней после появления банкомата Barclays аналогичные устройства появились в Швеции. Через месяц такой же денежной машиной обзавелся Вестминстерский банк. В 1968 году первый банкомат открылся в Германии. Далее банкоматы начали свое победное шествие по всей Европе.

И тут же начались санкционированные и не очень проверки революционного изобретения на безопасность. Первый автомат в Лондоне подвергся атаке вандалов, а в работе банкомата, установленного в Цюрихе, начались необъяснимые сбои. Позже установили, что пересекающиеся провода проходящей рядом трамвайной линии искрили, являясь причиной помех. Банкомат доказал свою надежность.

Однако ограниченная функциональность аппарата шотландца, не работающего с банковскими картами, сдерживала широкое распространение этого изобретения. Но сама идея банкомата дала толчок дальнейшему развитию технической мысли.

В том же 1965 году, когда был установлен аппарат Шепарда-Баррона, его соотечественник, инженер Джеймс Гудфеллоу (James Goodfellow), предложил и запатентовал идею хранения ПИН-кода на самой карте и сравнения его значения с набираемым владельцем карты на клавиатуре устройства четырехзначным кодом при снятии наличных – таким образом, была решена задача использования платежной карты в качестве идентификационного инструмента в рамках устройств банковского самообслуживания. Следующий шаг на пути к современным банкоматам сделал сотрудник американской компании Docutel, бывший бейсболист Дональд Ветцел.

Он разработал машину, работающую с банковскими пластиковыми картами с магнитной полосой, на которой записаны такие данные, как имя владельца, номер его счета и реквизиты банка. Первый образец банкомата конструкции Ветцела был установлен на ЛонгАйленде в отделении Chemical Bank в сентябре 1969г. Через некоторое время аналогичные банкоматы появились и на улицах Нью-Йорка.

Однако массового распространения они не получили. Дело в том, что эти устройства работали в режиме offline и не поддерживали связь с банком. Соответственно, они не имели функции проверки состояния счета клиента.

С учетом этого разработчики не нашли иного способа обеспечения финансовой безопасности, как выставление лимитов на денежную сумму, выдаваемую в ходе одной операции снятия наличных. Тем не менее, хотя эти аппараты имели столь серьезный недостаток, и их изготовление обходилось недешево, некоторые крупные банки, и в их числе First National City Bank, начали повсеместно устанавливать банкоматы в своих отделениях.

Но настоящий бум интереса к банкоматам возник только в середине 1980-х, когда на рынке впервые появилось устройство, работающее в режиме online. С этого момента банкомат окончательно приобрел свой современный образ и функционал.

Что же касается истории появления этого устройства в России, то здесь хотелось бы обратиться к воспоминаниям Виктора Джохадзе**: «Точно сказать, когда был установлен первый банкомат в России, достаточно сложно. Традиционно считается, что одними из первых устройств, выдававших наличные по банковским картам, были банкоматы, установленные в Москве, в Центре Международной Торговли, которые обслуживали держателей карт American Express.

Особенность этих устройств заключалась в том, что они не были подключены ни к одному российскому банку, поэтому назвать их полноценными ATM, обслуживающими широкий круг держателей карт, было нельзя. К тому же на тот момент, когда появились эти банкоматы, в России практически не наблюдалось и самих держателей карт.

Появление в России первых банкоматов, эксплуатировавшихся в коммерческих целях, пришлось на 1991 год и было связано с созданием первой российской платежной системы STB Card. Эти банкоматы были произведены компанией Diebold и поставлялись в Россию, как и в большинство других стран мира, компанией IBM, под маркой InterBold.

Конечно, первые банкоматы, поставляемые IBM в Россию, были далеки от того функционального наполнения, к которому мы привыкли сегодня. Тем не менее они позволяли выполнять основные функции – выдавать держателям карт наличные, выводить информацию об остатке карточного счета на экран и распечатывать мини-выписки.

Первые контракты на поставку банкоматов банку «Столичный» заключались на небольшое число устройств. Так, объем первой партии составлял всего порядка 10 устройств, за ней последовали новые заказы на 100–200 банкоматов. Вторым банком, организовавшим широкомасштабную работу с банковскими картами и которому IBM также поставляла банкоматы InterBold, стал МостБанк.

Именно Мост-Банк стал первым коммерческим банком, установившим в России первый банкомат вне отделения. Банкомат был установлен и торжественно запущен в эксплуатацию 24 марта 1994 года в холле Новоарбатского гастронома – в месте, которое с тех пор никогда не пустовало. Меня довольно часто спрашивают о судьбе первых банкоматов, установленных банком «Столичный» и Мост-Банком».

Осчастливив и обогатив многих, сам Шепард ничего не заработал на своем изобретении. По соображениям безопасности он не мог запатентовать свою идею. Правда, через сорок лет, в 2005 году, Джон Шепард-Баррон был удостоен ордена Британской империи.

При этом он с удивительной сдержанностью реагировал на заявления других людей, выдававших себя за изобретателей современного банкомата: «я никогда не считал, что изобрел банкомат, но я его создал и добился внедрения, так что это можно назвать изобретением». Отслужив положенный ему срок, он вместе со своей верной спутницей жизни и соратницей Каролин уединился на рыбной ферме на побережье Шотландии. Несмотря на преклонный возраст, он не переставал творить до конца своей жизни. Последним его изобретением стало устройство для отпугивания касаток, которые истребляли лосося в его хозяйстве.

В 2007 году Шепард с женой отправился на север Таиланда. Там они наблюдали местного фермера, который подъехал к банкомату на запряженной быками повозке и перед тем, как воспользоваться им, почтительно снял с головы шляпу. «Тогда мне впервые показалось, что мы изменили мир», – рассказывал потом корреспонденту BBC Джон Шепард-Баррон.

Полный текст статьи читайте в журнале «ПЛАС» 5 (157) ’2010 сс. 20-23

Источник: plusworld.ru