Как открыть ИП в 2023 году — пошаговая инструкция регистрации

В 2023 году число ИП в России впервые превысило количество компаний. Всего же в стране зарегистрировано больше 4 миллион предпринимателей. Это говорит о том, что условия для малого бизнеса становятся благоприятнее, а процедура регистрации — проще. Однако у будущих предпринимателей все равно возникает много вопросов. В статье мы попытались разобраться, как открыть ИП и ответить на популярные вопросы.

Как зарегистрировать ИП — пошаговая инструкция

Оформить предпринимательство несложно. Всего нужно выполнить четыре шага:

- Собрать документы, написать заявление, выбрать способ регистрации;

- Определиться с кодом ОКВЭД;

- Оплатить госпошлину;

- Подать заявление.

Чтобы не запутаться с бумагами и инстанциями, каждый шаг разберем детально, в отдельном пункте со своей инструкцией, примерами и значимыми нюансами.

Что нужно для открытия ИП?

Подготовка перед регистрацией минимальна: основные документы для открытии ИП у будущих предпринимателей есть под рукой, а недостающие можно найти онлайн. То же касается оплаты и подачи заявления.

Как открыть ИП в 2023 году #ДенисРудь бизнес без вложений

На любые бизнес-цели без залога

Альфа-Банк, Лиц. № 1326

до 150 млн

Получить кредит

- Оригинал паспорта. Если регистрируетесь онлайн, по почте или через представителя, понадобятся нотариально заверенные копии всех страниц паспорта;

- Копии всех страниц паспорта;

- Заявление о регистрации ИП;

- Квитанция об уплате госпошлины.

Перечень документов может варьироваться. Например, если предприниматель регистрируется через посредника, нужна доверенность. Также дополнительные документы понадобятся лицам, оформляющим ИП в возрасте от 14 до 18 лет (до наступления совершеннолетия).

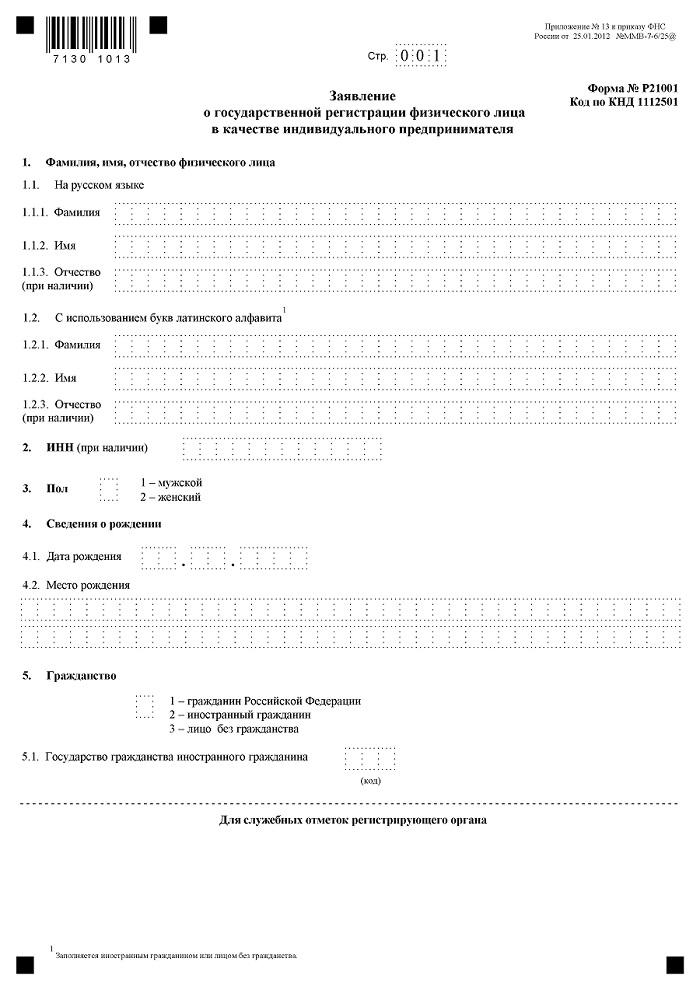

Заявление на открытие ИП

Заявление подается по форме Р21001. Для резидентов РФ заявление состоит из четырех страниц, для нерезидентов — из пяти. Заполнять форму нужно внимательно, поскольку неточности, помарки и ошибки — повод для налоговиков отказать в регистрации. В заявление предприниматели вносят такие сведения:

- Имя, пол, сведения о рождении, гражданство, ИНН;

- Место жительства (пребывания) и паспортные данные;

- Кодировка ОКВЭД для основного вида деятельности и дополнительных;

- Контактные данные — электронная почта и телефон, подпись.

Факторинг для малого и среднего бизнеса

СберБанк, Лиц. № 1481

от 100 тыс

Получить кредит

Ознакомиться с образцом заявления на открытие ИП в 2023 году и скачать его можно ниже:

ИП и 1% при доходе более, чем 300 000 руб в 2022 году

Способ регистрации

Открыть ИП можно самостоятельно, и так поступает большинство начинающих предпринимателей. Но есть и другие варианты регистрационных действий. Например, если документы в налоговую отправлять по почте или через посредника, необходима доверенность. Она оформляется у нотариуса.

Открыть ИП «под ключ» предлагают и профессиональные посредники — компании либо индивидуально практикующие юристы. Кроме подготовки заявления такие посредники проконсультирую насчет системы налогообложения, сопроводят в налоговую и к нотариусу, оформят эл. подпись и возьмут на себя прочие хлопоты.

Выбор кодов ОКВЭД

Важный этап в подготовке заявления — кодировка ОКВЭД. Она нужна, чтобы госорганы знали, чем собирается заниматься новый субъект предпринимательства. В заявлении на регистрацию ИП коды указываются согласно специальному документу — Общероссийскому классификатору видов экономической деятельности, из-за чего и появилось обозначение «ОКВЭД». В 2019 году начала действовать новая редакция справочника — ОКВЭД-2, поэтому при оформлении документов опираться нужно именно на нее.

Итак, в заявлении нужно указать основной и дополнительные коды деятельности. Основной — тот, по которому предприниматель планирует получать наибольший доход. Число дополнительных кодов не ограничено. Несколько примеров:

- 74.20 — деятельность в области фотографии;

- 62.01 — разработка компьютерного ПО;

- 73.11 — деятельность рекламных агентств.

Если в дальнейшем ИП будет вести деятельность, не соответствующую ОКВЭД, его могут привлечь к административной ответственности (штрафу до 5 000 рублей).

Режим налогообложения

По умолчанию предприниматель работает на общей системе налогообложения — ОСНО. Но для старта бизнеса такой вариант уплаты налогов — не самый выгодный. Поэтому многие ИП переходят на спецрежимы:

- УСН, также известный как «упрощенка»;

- ЕНВД, доступный лишь для некоторых видов деятельности;

- ПСН, или патентная система налогообложения.

Выбор между тем или иным режимом может быть не очевиден. Например, налог по патенту рассчитывается не из реальных, а потенциально возможных доходов. ЕНВД разрешено совмещать с другими режимами, а УСН предполагает самый простой документооборот. Как соотнести все плюсы и минусы систем — сложный вопрос. Потому начинающие предприниматели часто обращаются к консультантам, чтобы просчитать возможные выгоды и убытки от каждого из спецрежимов применительно к своему бизнесу.

Оплата госпошлины

Квитанцию об оплате государственной пошлины можно сформировать через портал налоговой службы, чтобы потом оплатить онлайн или в любом банке. Квитанцию будущий предприниматель приносит в налоговую инспекцию и предъявляет вместе с остальными бумагами.

Начиная с 2019 года госпошлина не уплачивается, если регистрировать индивидуальное предпринимательство онлайн — через госуслуги, сайт ФНС и нотариуса.

Способы подачи заявления

По умолчанию ИП открывают по месту регистрации лица. Но если прописки нет, можно подать заявления по месту пребывания. Всего же есть четыре варианта подать документы на оформление предпринимательства:

- В налоговой инспекции. Бумаги будущий ИП отдает лично или через посредника по предварительной записи;

- Через сайт ФНС. В этом случае понадобится квалифицированная электронная подпись;

- По почте. Бумаги отправляются заказным письмом с объявленной ценностью и описью.

- Через нотариуса. Документы подаются в эл. форме, поэтому нужна усиленная квалифицированная электронная подпись.

Указанные способы отличаются сроками. Например, документы, отправленные по почте, могут задержаться. А быстрее всего подача заявления происходит онлайн — за считанные минуты.

Сколько стоит открыть ИП?

Стоимость зависит от регистрационной процедуры. Если предприниматель оформляется сам, то оплатить он должен пошлину. В 2023 году госпошлина за открытие ИП составляет 800 рублей. Если документы направлялись почтой или через доверенное лицо, то не обошлось без нотариальных услуг, а это минимум 1300 рублей.

Наконец, самый дорогостоящий вариант — открыть ИП «под ключ», когда регистрацией занимается посредник. Цена в этом случае будет завить от региона и объема оказываемых услуг (например, можно ограничиться консультациями либо же полностью переложить хлопоты на юриста).

Для наглядности представим возможные расходы в виде таблицы:

1 300 рублей и выше

Работа профессиональных регистраторов

2 000 рублей и выше

Почтовые и/или курьерские расходы

Из всего списка обязательна только госпошлина. Но даже ее можно не уплачивать, если регистрироваться онлайн (об этом см. пункты выше).

Что делать после открытия ИП?

То, какие шаги предпринять после оформления ИП зависят от специфик бизнеса и того, как предприниматель планирует развивать свое дело. В числе возможных мер:

- Регистрация в ПФР и ФСС. За этими аббревиатурами скрываются Пенсионный фонд и Фонд социального страхования. Обращаться туда должны только те предприниматели, которые собираются нанимать работников;

- Изготовление печати. По закону ИП имеет право работать и без печати, но из соображений имиджа ее стоит заказать: это производит на контрагентов хорошее впечатление. Также при наличии печати с документами сложнее провернуть махинации;

- Служба статистики. Ее необходимо посетить, чтобы получить письмо со всеми кодами и статистическими данными. Письмо может понадобиться в дальнейшем (например, при открытии банковского аккаунта);

- Регистрация кассы. Речь не только о кассовом аппарате, который покупается предпринимателем и регистрируется в ИФНС. С 2019 года почти все ИП обязаны использовать онлайн-кассы, а они также оформляются через налоговую;

- Лицензирование. Есть направления бизнеса, для ведения которых нужна лицензия. Орган, который ее выдаст, зависит от вида деятельности. Так, при оказании медицинских услуг нужно обращаться в Росздравнадзор.

Не все действия нужно совершать сразу после регистрации. Например, к найму работников многие предприниматели если и приходят, то через несколько лет. А вот лицензию нужно получать сразу, если того требует характер продаваемых товаров или оказываемых услуг.

Причины отказа в регистрации ИП

Прежде всего, в оформлении ИП откажут нескольким категориям заявителей:

- Находящимся на военной службе;

- Государственным и муниципальным служащим;

- Недееспособным (например, состоящим на учете в психоневрологическом диспансере);

- Апатридам и иностранным гражданам, не зарегистрированным на территории России.

Но основную массу заявлений отклоняют по двум другим причинам — неправильно оформлены бумаги или поданы не в ту инспекцию. Например, часто будущие предприниматели допускают ошибки в своем имени, ИНН, номере и серии паспорта, неверно сокращают слова. Если так произошло, регистрацию придется начинать заново.

Популярные вопросы

Осталось неясным, как зарегистрировать ИП? Ниже в одном-двух попробуем разъяснить моменты, которые чаще других вызывают затруднения у будущих предпринимателей.

Со скольки лет можно открыть ИП?

Общее правило гласит: открыть ИП может полностью дееспособный гражданин, достигший 18 лет. Но для ведения бизнеса в законе предусмотрены исключения. В частности, с 16 лет у россиян есть право на эмансипацию — признание несовершеннолетнего дееспособным. В каких случаях это право начинает действовать:

- По решению органов опеки и попечительства (если оба родителя согласны);

- По решению суда (если согласие родителей отсутствует);

- При вступлении несовершеннолетнего в брак.

Получается, что зарегистрировать ИП вполне реально с 16 лет. При этом в отдельных регионах вступать в брак и оформлять эмансипацию разрешают уже в 14 лет. Речь, например, о Татарстане, Тюменской, Челябинской, Московской и др. областях. Но на практике госинстанции почти наверняка откажут 14-летним: их право на ведение бизнеса пока является спорным.

Можно ли открыть ИП, если официально трудоустроен?

Да, частные лица имеют право зарегистрировать ИП и начать собственное дело, не уходя с основного места работы. При этом с работодателем они могут сотрудничать на условиях трудового контракта или договора подряда — это не имеет значения.

Исключение составляют госслужащие — чиновники, военные, сотрудники прокуратуры и органов безопасности. Они не могут одновременно служить государству и вести бизнес, поэтому в регистрации ИП получат однозначный отказ.

Сколько времени занимает открыть ИП?

Со стороны налоговой максимальный срок рассмотрения документов — до трех рабочих дней. Об этом сообщает официальный сайт ФНС с пометкой, что речь идет о предпринимателях, которые корректно подали все сведения и бумаги. К рассмотрению заявки стоит прибавить время на сбор документов и визит в налоговую. Итого открыть ИП занимает от пяти дней.

Кстати, свидетельство по итогам регистрации не выдадут. С 2017 года его заменили электронной копией, которую высылают на почту, указанную в заявлении. А вот бумажное свидетельство запрашивается отдельно. Для этого предпринимателю нужно сделать запрос в налоговую в свободной форме.

Обязан ли ИП открывать расчетный счет?

По закону свой расчетный счет — обязательное условие только для юридических лиц. Для ИП правила мягче: они могут не заводить счет, но, как показывает практика, предпочитают открыть его из-за массы удобств. Например, только расчетный счет позволяет проводить платежи через терминалы и /или онлайн. Обычный текущий счет для этого не годится: к нему нельзя подключить устройство оплаты.

Кроме того, банки не приветствуют ведение бизнеса посредством личных счетов. Отсутствие р/с наносит ущерб имиджу ИП: партнеры и клиенты с неохотой переводят деньги на счет частного лица. Гораздо лучше иметь полноценные реквизиты, которые говорят о регистрации бизнеса, его надежности.

Как узнать, зарегистрирован ли ИП?

Самый простой способ — проверить регистрацию ИП онлайн на сайте налоговой. Для этого:

- Пройдите на сайте egrul.nalog.ru. Здесь можно получить сведения из ЕГРЮЛ/ЕГРИП;

- Введите ФИО, ИНН или ОГРН предпринимателя. Для точного запроса номера предпочтительнее;

- Если нужно, укажите регион, где зарегистрирован ИП. На сайте есть готовая форма с кодами из справочника;

- Кликните «Найти» и просмотрите результаты поиска.

Такая проверка бывает нужна самому предпринимателю, чтобы узнать, прошел ли он регистрацию (например, через несколько дней после подачи документов). Но чаще друг друга проверяют контрагенты, чтобы не втянуть себя в отношения с мошенниками.

Источник: bankiros.ru

Все о патенте для ИП в 2023 году: условия, стоимость и льготы

Патентная система налогообложения (ПСН) продолжает оставаться привлекательной для предпринимателей. В статье рассказываем, как работать на патенте в 2023 году, как воспользоваться правом на налоговые каникулы и налоговый вычет.

Михаил Плющенко Автор статей для Контур.Торгов

Какие виды деятельности разрешены для ПСН в 2023

В 2023 для ПСН доступно 80 видов деятельности — все они перечислены в п. 2 ст. 346.43 НК РФ. Например, это пошив и ремонт одежды, головных уборов и обуви, ремонт мебели и предметов домашнего обихода, производство и реставрация ковров, парикмахерские и косметические услуги, деятельность автостоянок, услуги по уходу за питомцами, печать визиток и многое другое.

Некоторые виды деятельности выгодно дополнили и расширили еще в 2021. Сдать в аренду стало можно как собственные участки и помещения, так и арендованные. Ремонт жилья вошел в деятельность по реконструкции и ремонту жилых и нежилых зданий и спортивных сооружений.

Регионы вправе формировать свои списки видов деятельности: из базового перечня НК РФ можно исключить какие-то бизнесы или дополнить разрешенные виды новыми направлениями из ОКВЭД2 или ОКПД. С января 2023 из перечня разрешенных видов деятельности уберут производство ювелирных и других изделий из драгоценных металлов, а также оптовую и розничную торговлю такими изделиями (п. 8 ст. 1 Федерального закона от 09.03.2022 № 47-ФЗ).

В Экстерне всегда актуальные формы и встроенные проверки Отчитаться

Какие виды деятельности запрещены для ПСН в 2023

- Работа по договору простого товарищества или договору доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Розничная торговля через стационарные точки при площади зала более 150 м²;

- Услуги по общественному питанию при площади зала обслуживания больше 150 м²;

- Оптовая торговля и работа по договорам поставки. Дополнительно такое ограничение упоминается в пп. 4 п. 6 ст. 346.45 НК РФ: при ведении розничной торговли нельзя продавать товары, не относящиеся к этому виду деятельности.

- Перевозка грузов и пассажиров при автопарке более 20 автомобилей.

- Сделки с ценными бумагами и производными финансовыми инструментами, кредитные и иные финансовые услуги.

Предприниматели на патенте также не могут реализовывать подакцизные товары (пп. 6-10 п. 1 ст. 181 НК РФ) и некоторые виды маркируемой продукции — лекарства, обувь и меховые изделия. А вот продажа пива и табачных изделий для ПСН не запрещена.

Какие есть ограничения для ПСН

Помимо запрещенных видов деятельности, закон устанавливает дополнительные условия для работы на ПСН — они распространяются на весь срок действия патента. Если их нарушить, предприниматель лишится права применять ПСН и перейдет на ту систему налогообложения, с которой раньше совмещался патент — общую (ОСН), упрощенную (УСН) или единый сельскохозяйственный налог (ЕСХН).

Все ограничения можно разделить на три группы:

Лимит по доходам. ИП после перехода на патент обязан контролировать реализацию товаров и услуг: доходы с начала календарного года не должны превышать 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Если предприниматель совмещает ПСН и УСН — считается выручка от обоих спецрежимов, а если с ОСН или ЕСХН — в лимите учитывают только доходы на ПСН.

Лимит по количеству работников. Средняя численность сотрудников не должна превышать 15 человек за налоговый период. Этот показатель считается по всем видам деятельности ИП и включает подрядчиков и внешних совместителей.

Региональные правила. Субъекты РФ могут установить дополнительные ограничения по физическим и географическим параметрам (пп. 2.1 п. 8 ст. 346.43 НК РФ). Например, ограничения по:

- общей площади земельных участков и помещений, сдаваемых в аренду;

- площади торговых залов и залов обслуживания для стационарных сетей и точек общепита;

- общему количеству единиц транспорта;

- общему количеству точек стационарных и нестационарных торговых сетей, объектов общепита;

- территории действия патентов.

Если ИП вышел за рамки указанных ограничений или решил прекратить предпринимательскую деятельность, связанную с патентом, он должен сообщить об этом в налоговую в срок до 10 календарных дней (п. 8 ст. 346.45 НК РФ). Читайте подробнее в статье «Что делать, если потеряли право на ПСН, а патентов несколько».

Как рассчитать стоимость патента в 2023

База для расчета стоимости патента — это потенциально возможные доходы предпринимателя, а не фактические. Регионы определяют их размер на единицу физического показателя, например:

- среднее количество сотрудников в штате;

- единица транспортных средств (ТС) — автомобильных или водных;

- тонна грузоподъемности ТС;

- одно пассажирское место;

- один кв. метр площади помещений, которые сдаются в аренду — жилых и нежилых, в том числе выставочных залов и складов;

- одна точка стационарной или нестационарной торговой сети, один объект общепита или один кв. метр площади объекта;

- один кв. метр площади автостоянки.

Чтобы определить, сколько нужно платить, внимательно ознакомьтесь с законами субъекта РФ, в котором работаете. Воспользуйтесь калькулятором ФНС — он автоматически подставляет данные из регионального закона, показывает доступные виды деятельности, определяет налоговую базу и пересчитывает ее в зависимости от срока патента. Перепроверьте данные и удостоверьтесь, что калькулятор использует актуальные на 2023 год суммы.

Параметры, на базе которых считали стоимость патента, могут измениться в ходе работы — тогда стоимость нужно пересчитать. В инструкции Минфин описал, когда нужно и как правильно делать перерасчет.

Все важное под контролем

Контролируйте сроки отчётности и платежей в Экстерне

Срок действия патента

Патент выдают на срок от одного до 12 месяцев, но в рамках одного календарного года (п. 5 ст 346.45 НК РФ). Меньше чем на один месяц патент получить нельзя. Также недопустимо, чтобы налоговый период начинался в одном календарном году, а заканчивался в другом.

Налоговые каникулы для ПСН

До 31 декабря 2024 правительство любого субъекта РФ может ввести в своем регионе налоговые каникулы для предпринимателей на ПСН (п. 3 ст. 2 ФЗ от 29.12.2014 № 477-ФЗ). Чтобы воспользоваться правом на каникулы, ИП должен:

- работать в одной или нескольких льготных сферах — в производстве, социальной сфере, науке, оказывать бытовые услуги населению, услуги по предоставлению мест для проживания;

- впервые зарегистрироваться или возобновить деятельность в льготной сфере после того, как вступил в силу региональный закон о налоговых каникулах.

Конкретные виды деятельности в льготных сферах устанавливают сами субъекты.

Каникулы длятся два налоговых периода — то есть два срока, на которые приобретен патент. Если в конце первого года работы на патенте региональный закон о каникулах перестал действовать, каникулами все равно можно воспользоваться два года подряд — такие разъяснения дает Минфин в письме от 13.08.2015 № 03-11-10/46827. Налогоплательщикам все же лучше уточнять позицию в своей налоговой во избежание проблем.

Налоговый вычет на патенте

Предприниматели на ПСН могут пользоваться налоговым вычетом, как и ИП на УСН «доходы». Можно снизить стоимость патента за счет страховых взносов за себя и наемный персонал, больничных за первые три дня болезни работников, взносов на добровольное личное страхование сотрудников. При этом нужно учитывать такие правила:

- если у предпринимателя есть наемные работники, уменьшить стоимость патента можно не более чем на 50%;

- если таких работников нет, плата за патент уменьшается на полную сумму вычета.

Если у предпринимателя несколько патентов и по одному из них не удалось «израсходовать» всю сумму вычета, остаток можно зачесть в счет налога по другому патенту, который действителен в этом же году. Если оплатить патент без налогового вычета, сумму переплаты вернут или зачтут в счет будущих платежей.

Чтобы известить налоговую о применении вычета, предприниматель должен направить специальное уведомление — ведь ИП не сдают отчетность, а только ведут книгу учета доходов.

Источник: www.kontur-extern.ru

Малое предприятие: какие критерии для его определения действуют в 2022 году

Автор Алексей Крайнев

При участии Михаил Пархоменко

Индивидуальные предприниматели, а также небольшие организации могут рассчитывать на различные льготы, которые государство предоставляет для развития малого бизнеса. Из настоящей статьи вы узнаете, что это за льготы, а также кто, когда и при каких условиях может на них рассчитывать в 2022 году.

Кто относится к субъектам МСП

Фраза «субъекты МСП» расшифровывается как «Субъекты малого и среднего предпринимательства». К ним относятся средние, малые и микропредприятия. Также на практике для обозначения данной категории лиц применяется другая аббревиатура — СМП. Она расшифровывается как «Субъекты малого предпринимательства». В дальнейшем мы будем использовать данные термины как синонимы.

Все субъекты малого и среднего предпринимательства должны быть включены в специальный реестр, который ведет ФНС. Этот реестр находится в открытом доступе на сайте налоговой службы по адресу https://rmsp.nalog.ru .

Критерии малого предприятия 2022: таблица

Основные критерии СМП приведены в Федеральном законе от 24.07.07 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — Закон № 209-ФЗ). Согласно статье 4 этого закона, ими могут быть индивидуальные предприниматели, ООО, кооперативы, а также крестьянские (фермерские) хозяйства.

В таблице приведены показатели деятельности, при выполнении которых налогоплательщик становится субъектом малого и среднего предпринимательства.

Среднесписочная численность за предыдущий год

Доход за предыдущий год без НДС по данным налогового учета

Прочие ограничения (для ООО)

не более 15 человек

не более 120 млн руб.

- не менее 51% капитала (акций) должно принадлежать физлицам, или другим СМП;

- доля организаций, не являющихся СМП, не может быть больше 49%;

- доля государства, субъектов РФ и (или) НКО — не более 25% (суммарно)

не более 100 человек

не более 800 млн руб.

не более 250 человек (до 1 000 человек — для легкой промышленности, до 1 500 человек — для общепита)

не более 2 млрд руб.

Общие для всех субъектов малого и среднего бизнеса показатели по доле участия определяются ежегодно. Их нарушение сразу же приводит к утрате соответствующего статуса.

Например, компания или ИП утратит статус СМП (перейдет в другую категорию) с 2022 года, если в течение каждого из трех предыдущих лет (2019, 2020 и 2021 гг.) были превышены показатели по доходу и (или) численности работников. Если хотя бы в одном из перечисленных годов соблюдались оба параметра, то статус в 2022 году сохраняется.

Категория субъекта МСП определяется в соответствии с наибольшим по значению условием (п. 3 ст. 4 Закона № 209-ФЗ). Например, если ООО соответствует по численности микропредприятию, но его доход превышает 800 млн руб. (но менее 2 млрд руб.), то оно будет считаться средним.

Что дает статус субъекта малого предпринимательства

Включение организации или ИП в реестр субъектов малого бизнеса дает возможность пользоваться различными льготами и мерами государственной поддержки. Данные привилегии установлены на федеральном, региональном и местном уровнях.

Причем, речь идет не только о налоговых льготах. Перечень преференций, которые полагаются субъектам малого предпринимательства, гораздо шире. К ним относятся льготы при сдаче отчетности и ведении бухгалтерского учета, дополнительная защита денежных средств на счетах и др.

Льготы для малых предприятий

Рассмотрим основные послабления и преимущества, которые предоставляются субъектам малого и среднего бизнеса.

Бухгалтерский учет и отчетность

Значительная часть льгот касается бухгалтерского учета. Так, практически все малые предприятия (кроме тех, кто подлежит обязательному аудиту, микрофинансовых организаций, жилищных кооперативов и прочих субъектов, названных в п. 5 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ о бухучете) могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. В ее состав в большинстве случаев входит всего две формы (бухгалтерский баланс и отчет о финансовых результатах). Некоторые организации (НКО и получатели бюджетных средств) должны также заполнять отчет о целевом использовании средств.

При ведении упрощенного бухучета предусмотрен целых ряд послаблений (информация Минфина № ПЗ-3/2015). Перечислим наиболее важные. Так, можно не создавать резерв на оплату отпусков; исправлять как несущественные любые ошибки в бухучете, даже если они выявлены после утверждения отчетности; не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и ПБУ 2/2008 «Учет договоров строительного подряда»; не переоценивать основные средства и нематериальные активы и не отражать обесценение НМА; не переоценивать финансовые вложения и не проверять их на обесценение. Также при данном способе бухучета можно учитывать проценты по любым займам, в том числе полученным для покупки инвестиционных активов, как прочие расходы, а запасы оценивать на отчетную дату по фактической себестоимости.

Вести упрощенный бухучет может непосредственно руководитель организации. Для этого ему надо издать соответствующий приказ (п. 3 ст. 7 Закона № 402-ФЗ о бухучете).

Помимо этого, малое предприятие может принять решение об использовании для целей бухучета кассового метода (п. 20 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утв. приказом Минфина от 21.12.98 № 64н).

Справка

Индивидуальные предприниматели в принципе не обязаны вести бухгалтерский учет и составлять бухотчетность, даже в упрощенном виде (подп. 1 п. 2 ст. 6 Закона № 402-ФЗ о бухучете).

Кассовые операции

Указанием Банка России от 11.03.14 № 3210-У для малых предприятий установлен упрощенный порядок ведения кассовых операций. Он предполагает освобождение таких организаций и ИП от необходимости утверждать лимит остатка наличных.

На основании этого же указания ЦБ РФ индивидуальные предприниматели имеют дополнительные «кассовые» льготы — они могут не оформлять приходные и расходные кассовые ордера и не вести кассовую книгу.

Налоговые льготы

Налоговые преференции для СМП устанавливаются на федеральном, региональном и местном уровнях.

В частности, на выплаты работникам сверх МРОТ данные организации начисляют страховые взносы по пониженным тарифам. А именно: по пенсионным взносам 10%, по медицинским — 5%, по взносам «на больничные» — 0% . Скорее всего, в 2023 году будет действовать другие льготы по взносам (см. « Объединение ПФР и ФСС: какие новшества ожидают страхователей »). Также возможно введение льгот по уплате региональных и местных налогов (налога на имущество, земельного и транспортного налогов), а также льготных ставок по налогу на прибыль (в части, зачисляемый в региональных бюджет), единому налогу в рамках УСН.

Справка

В периоды введения коронавирусных ограничений предприятия малого и среднего бизнеса из наиболее пострадавших отраслей могли получать государственные субсидии (см., например, « Как бизнесу получить субсидию за нерабочие дни в ноябре »). Дополнительные меры поддержки для СМП вводили отдельные регионы.

Существуют и другие субсидии для малого и среднего бизнеса. Например, за пользование системой быстрых платежей (см. « Субсидия за пользование системой быстрых платежей продлена до конца 2022 года »).

Трудовые отношения

Субъекты малого бизнеса, у которых работают не более 35 (в сфере розничной торговли и бытового обслуживания — не более 20) человек, могут заключать с ними срочные трудовые договоры (ст. 59 ТК РФ). Переоформлять эти договоры в бессрочные при утрате работодателем статуса МСП, или при превышении указанного числа работников не нужно. В последнем случае с новыми работниками (36-м (21-м) и последующими) следует заключать договоры на неопределенный срок.

Внимание!

Микропредприятия вправе не составлять правила внутреннего трудового распорядка, положение об оплате труда, положение о премировании и другие локальные нормативные акты, а также график сменности. Условия, которые обычно прописываются в этих документах, нужно включить непосредственно в трудовой договор. Для этого лучше применить специальную типовую форму договора (постановление правительства РФ от 27.08.16 № 858).

Административная ответственность

Для субъектов МСП установлена привилегия, обязывающая контролеров заменять практически любой административный штраф на предупреждение.

Льгота действует, если нарушение совершено впервые и им не был причинен имущественный вред, а также вред (либо угроза его причинения) жизни и здоровью людей, объектам животного и растительного мира, окружающей среде, историческим и культурным памятникам, безопасности государства и при этом не было угрозы возникновения чрезвычайных ситуаций природного и техногенного характера (п. 1 ст. 4.1.1 КоАП РФ). Виды правонарушений, при совершении которых невозможна замена штрафа на предупреждение, перечислены в пункте 2 статьи 4.1.1 КоАП РФ.

Справка

В настоящее время в Госдуме рассматривается законопроект , в котором предлагается взимать штрафы с малых и средних предприя тий в том же размере, что и с ИП (с м. « Штрафы для малого и среднего бизнеса смягчат »).

Страхование вкладов

Счета и вклады микропредприятий и малых предприятий включены в систему обязательного страхования ( п. 1 ст. 5.1 Федерального закона от 23.12.03 № 177-ФЗ). Если банк, в котором находятся деньги такой компании или ИП, лишится лицензии, либо Центробанк введет мораторий на удовлетворение требований кредиторов данного банка, можно будет получить страховое возмещение. Его размер равен сумме, которая была на счетах, но не более 1 400 000 руб. по всем счетам в одном банке. Подробнее см. « Деньги в «проблемном» банке: когда и как ИП, малые предприятия и физлица смогут вернуть деньги со счетов и вкладов ».

Статистическая отчетность

Для субъектов малого и среднего предпринимательства значительно сокращено количество форм, представляемых в органы статистики. В частности, они не сдают Сведения о неполной занятости и движении работников, Сведения о просроченной задолженности по заработной плате, Сведения об объеме платных услуг населению по видам и многие другие.

Справка

Некоторое формы статистической отчетности предназначены специально для субъектов МСП. Например, № ПМ «Сведения об основных показателях деятельности малого предприятия». А вот форму № П˗5(м) «Основные сведения о деятельности организации» субъекты МСП не сдают, хотя распространено заблуждение, что данная форма является чуть не основным статистическим отчетом для небольших организаций.

Остальную статистическую отчетность субъекты малого и среднего предпринимательства сдают в особом порядке. Соответствующая обязанность возникает в рамках сплошного (в отношении всех СМП) или выборочного (в отношении указанных Росстатом организаций и ИП) статистического наблюдения. При этом сплошное исследование малого бизнеса проводится один раз в 5 лет (п. 2 ст.

5 Закона № 209-ФЗ). Так, в 2021 году СМП должны были отчитаться о своей деятельности за 2020 год (см. «Сплошное статистическое наблюдение за малым бизнесом: Росстат напомнил, когда и как надо отчитываться»).

Выборочное статистическое наблюдение проводится в отношении тех субъектов, которые попали в перечень, ежегодно определяемый Росстатом (п. 3 ст. 5 Закона № 209-ФЗ). Информацию о том, нужно ли конкретному субъекту сдавать статотчетность, по каким формам и с какой периодичностью, можно уточнить на сайте Росстата (https://websbor.gks.ru/online/info). Также см. «Отчетность в статистику (Росстат) по ИНН: как узнать, какие отчеты сдавать».

Государственный заказ

Компании и ИП, получившие статус субъектов малого и среднего предпринимательства, могут участвовать в госзакупках на особых условиях. Для них проводят специальные тендеры. Сумма обеспечения заявки для малых и средних предприятий ниже, а продавцы — субъекты МСП с хорошей репутацией могут и вовсе не обеспечивать контракт.

Кроме того, срок оплаты контракта, стороной которого выступает малое или среднее предприятие, меньше, чем для «обычных» участников закупок. Деньги нужно выплатить не позднее 7 рабочих дней со дня подписания заказчиком документа о приемке поставленного товара (выполненной работы, оказанной услуги) по договору или его этапу (п.

14.3, 28 и 32.1 Положения, утв. постановлением правительства РФ от 11.12.14 № 1352). За нарушение этого срока заказчик может быть оштрафован на сумму до 100 тыс. руб. (ч. 9 ст. 7.32.3 КоАП РФ).

Особенности деятельности малого предприятия

Такие нюансы могут возникать из-за применения налогоплательщиком тех или иных льгот.

Например, если малое предприятие решит использовать кассовый метод при ведении бухучета, то в этом случае в учете фактически не будет отражена дебиторская задолженность. А значит, следить за данным параметром придется на основании информации из других источников.

Кроме того, нужно помнить, что кассовый метод в бухучете вовсе не равнозначен кассовому методу для целей УСН. Так, полученные суммы авансов не формируют бухгалтерские доходы, тогда как при УСН они будут доходом в момент поступления на счет или в кассу (п. 1 ст. 346.17 НК РФ). Соответственно, такие расхождения тоже нужно учитывать, чтобы не занизить сумму налога или авансовых платежей по нему.

В заключение отметим, что все субъекты малого и среднего предпринимательства должны периодически проверять наличие информации о них в специальном реестре, который ведет ФНС. Исправить неверные сведения можно через форму на сайте службы . И, конечно, необходимо отлеживать основные критерии, которые дают право считаться СМП в 2022 году — выручку, среднесписочную численность и ограничения по составу участников.

Источник: www.buhonline.ru

УСН в 2022: новые лимиты и новые правила

Выбрать упрощенку в 2022 году все еще могут ИП и юрлица, которые проходят процедуру регистрации. Переход на УСН с других режимов налогообложения в текущем 2022 уже «закрыт». Если вы не выбрали УСН до 31 декабря прошлого года — поезд ушел. А вот если успели перейти или только регистрируете ИП или ООО, читайте, как применять УСН и какие лимиты действуют в 2022 году.

Лимиты для УСН — как было в 2021

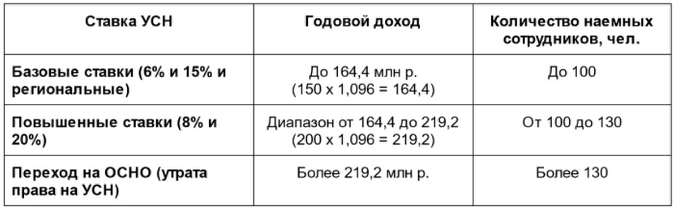

Базовые ставки для УСН «Доходы» — 6% и УСН «Доходы—Расходы» — 15% установлены для предпринимателей и фирм с годовым доходом до 150 млн руб. и штатом до 100 человек. Остаточная стоимость ОС при этом не должна превышать 150 млн руб.

Важно: базовые ставки в регионах могут колебаться в диапазоне 1%—5% (УСН «Доходы») и 5%—15% (УСН «Доходы—Расходы») — ищите местный закон и свой вид бизнеса в нем.

В 2021 году были установлены «повышенные ставки». Если компания или ИП на УСН получала годовой доход в диапазоне 150-200 млн руб. и в штате числилось в среднем до 130 сотрудников, налог считали по ставкам немного выше — 8% (для «УСН—Д») и 20% (для «УСН Д—Р»). При превышении порога 200 млн руб. — предприятие автоматом слетает с упрощенки на ОСНО.

Начинать применять повышенные ставки (при превышении лимита 150 млн руб. или с наймом 101-го сотрудника) или считать налоги как для ОСНО (при превышении лимита 200 млн руб. и со штатом более 130 человек) нужно с начала того квартала, в котором не удалось вложиться в лимит.

Перейти на УСН с 1 января можно при условии, что за первые 3 квартала предыдущего года доход бизнеса не превышает 112,5 млн руб. Все указанные лимиты умножаются на коэффициент-дефлятор — для 2021 он был равен 1,032.

Как считать лимиты для УСН в 2022

Методика не изменилась — изменился коэффициент-дефлятор. Приказом Минэкономразвития от 28.10.2021 № 654 в 2022 году его величина установлена 1,096.

Предельная стоимость ОС всегда неизменна — 150 млн руб. — и не требует поправки на величину коэффициента-дефлятора.

Как перейти на УСН в 2022 году

Стать упрощенцем можно двумя способами: ✅ для «новеньких» в бизнесе — сразу после регистрации ИП или юрлица, уведомление о переходе на УСН подается одновременно с пакетом документов в регистрирующий орган или на протяжении 30 дней с момента регистрации; ✅ для не новых компаний и ИП — с 1 января 2023 года, уведомление нужно направить в ФНС до 31 декабря 2022 года. То есть, «свеже зарегистрированные» имеют возможность применять УСН с первого дня постановки на учет. Главное — следить за соблюдением лимитов. Действующие фирмы и ИП, которые планируют переход на УСН с 1 января 2023 года, должны соблюсти лимит доходов за 9 месяцев 2022 (с января по сентябрь), указанный в п. 2 ст. 346.12 НК и с поправкой на коэффициент-дефлятор 2022 года.

- Доход за первые 9 месяцев 2022 года — не более 123,3 млн р. (112,5×1,096 = 123,3)

- Количество наемного персонала — до 100 человек.

- Остаточная стоимость ОС — не более 150 млн р.

Региональные ставки УСН — ищите «свой» закон и выгоду

Региональные законодатели решили поддержать малый бизнес, который наиболее пострадал от коронакризисных ограничений. Воспользовавшись своим правом, почти все регионы приняли решение о максимальном снижении базовых ставок УСН для разных видов бизнеса.

Во многих регионах действует нулевая ставка (налоговые каникулы) для впервые зарегистрированных ИП вплоть до 01.01.2024 года — ищите свой вид деятельности в региональных законах.

Пример региональных ставок

г. Москва:

- Нет льгот для УСН «Доходы», но зато для некоторых видов деятельности на УСН «Доходы—Расходы» установлена ставка 10% (Закон Москвы от 07.10.2009 № 41).

- Налоговых каникул нет.

Ростовская область:

- Для УСН «Доходы» установлена ставка 1%, а для «Доходы—Расходы» — 5% или 10% в зависимости от вида деятельности (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

- Налоговые каникулы до 01.01.2024 (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

Омская область:

- На УСН «Доходы» налог 1%, а на «Доходы—Расходы» — 5% (Закон Омской обл. от 25.05.2020 № 2270-ОЗ).

- Налоговые каникулы установлены до 01.01.2024 (Закон Омской обл. от 16.07.2015 № 1768-ОЗ).

Льготы могут устанавливаться в зависимости от вида деятельности и от масштабов и/или доходности бизнеса, но для всех случаев законодатель требует, чтобы указанный вид деятельности приносил основную часть прибыли (от 70% и выше) и был указан основным (код ОКВЭД) в регистрационных документах.

Все, что нужно знать об УСН 6% («Доходы») вы найдете в нашем Руководстве по упрощенной системе налогообложения в блоге Профдело.

Источник: www.klerk.ru