Как для ИП рассчитывается пенсия

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Чтобы гражданин РФ мог получить право на пенсию как ИП, он должен быть официально зарегистрирован в органах государственного учета и контроля. То есть, первым делом при постановке на учет, ИП отдает нужные документы в налоговую инспекцию по месту жительства, которая в десятидневный срок передает все сведения о новом индивидуальном предпринимателе в Пенсионный фонд России.

Какую пенсию получит ИП, который платит страховые взносы «за себя»?

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов.

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится. Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу. Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.

В данном случае

МВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.

Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);

ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);

СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);

ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;

СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.

Документы для оформления пенсии

Перечень документов, требуемых для выхода на пенсию, с течением времени вряд ли сильно поменяется. Тем не менее, для его уточнения желательно в любом случае обратиться в Пенсионный фонд по месту жительства.

Основные документы, которые требуются ИП для назначения пенсии:

- паспорт;

- свидетельство ИП о постановке на государственный учет;

- военный билет;

- СНИЛС;

- трудовая книжка;

- трудовые договоры;

- архивные документы о предыдущих местах работы, если трудовая книжка и трудовые договоры утрачены;

- свидетельства о рождении детей.

Внимание! Важно вспомнить и восстановить все предыдущие места работы. От этого напрямую зависит размер пенсии.

Таким образом, применяя ряд несложных формул, каждый ИП может самостоятельно высчитать размер своей пенсии на текущий год. Однако стоит отметить, что поскольку практически все показатели для данных вычислений имеют изменяемые значения, то окончательный размер будущей пенсии подсчитать невозможно. К тому же, следует повторить, что поскольку российские законотворцы не дают никаких гарантий того, что система начисления и расчета пенсий не потерпит каких-либо новых изменений, планируя жизнь на пенсии, слишком опираться на данные формулы и расчеты не нужно.

Источник: assistentus.ru

Ип как заработать на пенсию

ПО ЗАКОНУ

12 МИН

Как начисляется пенсия ИП

Разбираемся, получают ли индивидуальные предприниматели пенсию и что нужно знать о выплатах.

Есть два вида пенсии: страховая и социальная по старости. Если вы задались вопросом, какая пенсия у ИП, вас наверняка интересует первая.

Страховая пенсия

Право на страховую пенсию по старости предоставляется, если ИП:

- достиг пенсионного возраста;

- имеет достаточный страховой стаж;

- заработал индивидуальный пенсионный коэффициент, который не ниже минимального.

Возраст

Во второй половине 2019 года и первом полугодии 2020 года пенсионный возраст составляет 55,5 года для женщин и 60,5 года для мужчин. Пенсионный возраст будет повышаться ежегодно на 12 месяцев и к 2028 году вырастет до 60 и 65 лет соответственно.

Страховой стаж

Под страховым стажем ИП подразумевается период, когда предприниматель работал и регулярно отчислял страховые взносы за себя в Пенсионный фонд (ПФР). Если за какой-то год деятельности вы не заплатили взносы, эти 12 месяцев не учтут. На 2019 год необходимый для выхода на пенсию стаж должен составлять 10 и более лет. Он будет расти ежегодно вплоть до 2024 года, пока не достигнет 15 лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

- лист записи ЕГРИП;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- свидетельство об окончании деятельности ИП (если есть).

В страховой стаж засчитываются и периоды, когда предприниматель не работал по одной из причин:

- служил в армии;

- ухаживал за ребёнком в возрасте до 1,5 года, за инвалидом I группы, ребёнком-инвалидом или человеком старше 80 лет;

- находился в регионах, где невозможно трудоустроиться, вместе с супругом, служившим по контракту;

- жил за границей вместе с супругом, который состоял на службе в дипломатических представительствах и консульских учреждениях Российской Федерации, международных организациях за границей.

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2020-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

- 1,8 в год — во время службы в Вооружённых силах РФ;

- 1,8 — пока ИП ухаживает за инвалидом или человеком старше 80 лет;

- 1,8 — пока ИП находится в отпуске по уходу за первым ребёнком; 3,6 балла — за вторым, 5,4 балла — за третьим.

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2020 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Размер страхового взноса ИП

За наёмных сотрудников страховые взносы отчисляет работодатель — 22 % от заработной платы. В октябре 2019 года средняя зарплата составила 46 549 рублей, а соответствующий страховой взнос (22 %) — 10 240 рублей.

ИП платит страховые взносы самостоятельно. В 2019 году фиксированная часть взносов составляет 29 354 рублей, в 2020 году сумму поднимут до 32 448 рублей.

Если годовой доход превышает 300 тысяч рублей, то, кроме фиксированного взноса, надо платить ещё 1 % от разницы сумм. Например, если ваш годовой заработок — 600 тысяч рублей, отчисляйте в ПФР дополнительные 3 тысячи рублей: (600 000 − 300 000) × 1 %. Взносы нужно оплатить до 31 декабря текущего года.

Из-за размера взносов пенсия ИП, как правило, меньше, чем у человека, который работает по найму. На ситуацию можно повлиять, если делать дополнительные добровольные взносы в ПФР. Для этого нужно подать заявление в Пенсионный фонд.

Минимальный размер годового добровольного платежа рассчитывается по формуле:

Источник: www.sberbank.ru

Какую пенсию получит ИП, который платит страховые взносы «за себя»?

Предприниматель, имея в штате работников, ежемесячно делает отчисления в ПФР на их будущие пенсии. А на какую пенсию может претендовать сам предприниматель? Чтобы платить пенсионерам, работодатель ежемесячно производит отчисления в ПФР. Страховые взносы работодатель должен платить в обязательном порядке.

Сам работник не делает никаких выплат, за исключением случаев, когда он сам хочет увеличить размер своей пенсии. ИП исчисляют и уплачивают страховые взносы в особом порядке. Так, ИП обязан уплачивать страховые взносы не только за своих работников, но и «за себя».

В каком размере ИП уплачивает взносы «за себя»?

- на обязательное пенсионное страхование — 259 584 рублей;

- на обязательное медицинское страхование — 8 426 рублей.

Например, ИП с годовым доходом 2 млн рублей заплатит в ПФР:

32 448 рублей (1,7 млн рублей x 1%) = 32 448 рублей 17 000 рублей = 49 448 рублей.

Как ИП узнать размер своей пенсии?

Чтобы ИП рассчитать самому размер будущей пенсии, ему нужно знать свой индивидуальный пенсионный коэффициент или баллы. Именно баллы влияют на размер пенсии.

Пенсионные баллы начисляются, когда ИП работает.

В общем случае, чем больше предприниматель работает и выше его доход, тем больше он получит баллов. А цена каждого балла устанавливается государством. Например, цена балла в 2020 году — 93 рубля, в 2021 году — 98,86 рублей.

Но у ИП ограничен размер страховых взносов «за себя».

Если его доход не превысил 300 тысяч рублей, то в 2020 году он заплатит только 32 448 рублей.

Кроме того, предпринимателям, которые ведут деятельность в пострадавших от пандемии отраслях, государство сделало поблажки. За 2020 год они должны заплатить фиксированный взнос на обязательное пенсионное страхование в размере 20 318 рублей, а не 32 448 рублей (ст.1 Федерального закона от 08.06.2020 г. № 172-ФЗ).

Конечно, даже незначительное снижение налоговой нагрузки — подспорье для ИП, но более низкий размер страховых взносов неизбежно отразится на пенсии предпринимателя.

Как узнать, сколько баллов заработал ИП за свою трудовую жизнь?

Для расчета баллов есть формула:

Сумма баллов за год = (Сумма уплаченных взносов «за себя») : (Нормативный размер страховых взносов) х 10

Предельная сумма страховых взносов за 2020 год на страховую пенсию составит 1 292 000 рублей. Эта величина ежегодно определяется Правительством. Тогда нормативный размер страховых взносов составит: 1 292 000 рублей x 16% = 206 720 рублей.

Если предприниматель заплатит страховые взносы «за себя» в размере 32 448 рублей, то сумма баллов за один год у него будет — 1,57.

Чтобы предпринимателю уйти на пенсию при необходимом страховом стаже, нужно иметь минимальное количество баллов:

- в 2020 году — 18,6;

- в 2021 году — 21;

- в 2022 году — 23,4;

- в 2023 году — 25,8 и т.д.

Так, для того, чтобы ИП уйти на пенсию в 2023 году предпринимателю нужно иметь 25,8 баллов при минимальном страховом стаже в 14 лет.

Предположим, если пенсионный возраст у ИП наступил, а стажа ему не хватает. В этом случае предприниматель будет получать социальную пенсию. В 2020 году она составляет 5 034,25 рублей. К социальной пенсии государство делает доплату до прожиточного регионального минимума.

Где предпринимателю получить информацию о накопленных пенсионных баллах?

Такую информацию лучше получить следующими способами:

- через официальный интернет-портал Пенсионного фонда;

- через сайт государственных услуг;

- лично посетив отделение ПФР или МФЦ.

Самым оптимальным способом является обращение на портале государственных услуг.

Для этого нужно зарегистрироваться на сайте, заполнить все необходимые сведения: данные паспорта, СНИЛС.

Если предприниматель понимает, что ему не хватает пенсионных баллов для достойной пенсии, то можно их докупить. Для этого нужно заключить договор с ПФР и перечислить деньги по указанным реквизитам.

К сожалению, предприниматель, который работал и отчислял страховые взносы «за себя» будет иметь пенсию существенно ниже, чем наемный работник.

Дело в том, что на обязательное пенсионное страхование наемного работника работодатель перечисляет 22% страховых взносов, что существенно выше фиксированного размера страховых взносов, которые платит ИП.

На сайте ПФ РФ есть калькулятор, который поможет узнать размер будущей пенсии (http://www.pfrf.ru/eservices/calc/).

ИП сможет моделировать различные ситуации, например, менять дату выхода на пенсию, ведь чем дальше отодвигается эта дата, тем выше будет размер пенсии.

Как увеличить размер страховой пенсии?

В том случае, если ИП будет совмещать свой бизнес с работой по найму, размер страховых взносов будет выше и, соответственно, больше баллов будет рассчитываться для пенсии.

Одним из способов увеличения размера пенсии является отсрочка за ее обращением. Например, если предприниматель не получает деньги в течение 5 лет после наступления пенсионных оснований, то размер выплат по старости увеличится на 40%.

Для увеличения размера пенсии можно докупить пенсионные баллы.

- взносы в ПФР

- индивидуальный предприниматель

Источник: www.klerk.ru

Как рассчитывается пенсия индивидуального предпринимателя?

С 2015 года страховые пенсии в России стали рассчитывать по новым правилам. В дополнение к привычному стажу было введено понятие «индивидуальный пенсионный коэффициент», так называемые баллы. Балльная система давно критикуется как гражданами, так и некоторыми депутатами. Тем не менее, знать о ней надо, потому что пенсия ИП рассчитывается по такому же алгоритму, что и для наёмных работников.

Сколько положишь, столько возьмёшь?

ПФР считает, что действующий порядок расчёта страховой пенсии справедливо отражает ситуацию с накоплением денег на старость. Каждый застрахованный, например, наёмный работник или индивидуальный предприниматель, имеет свой лицевой счёт в системе Пенсионного фонда.

Деньги на этот счёт поступают от работодателя, но когда речь идёт об ИП, перечисления должен делать он сам. Это те самые страховые взносы за себя, которые индивидуальный предприниматель платит каждый год.

Конкретная сумма пенсионных взносов зависит от полученного дохода, а также года, за который они перечисляются. Например, за полный 2022 год это 34 445 рублей, если же доход ИП превысил 300 000 рублей, то надо перечислить ещё 1% от дохода свыше этого лимита.

На 2023 год Минфин предварительно установил взнос в размере 36 723 рублей.

Если поделить годовую сумму пенсионных страховых взносов на 12, то получится, что индивидуальному предпринимателю надо каждый месяц перечислять около 3 000 рублей. Это не так уж много, тем более, что эта сумма полностью или частично учитывается при расчёте налогов на бизнес.

Взносы временно не взимаются, если предприниматель находится в отпуске по уходу за ребёнком, за пожилым человеком старше 80 лет, инвалидом 1-ой группы, служит в армии по призыву, и поэтому временно не ведёт бизнес. А если ИП перейдёт на уплату налога на профессиональный доход, то взносы на пенсию можно вообще не перечислять.

Итак, с тем, сколько предпринимателю надо платить за свою пенсию, мы разобрались. Теперь о том, на какие выплаты может рассчитывать ИП, и здесь всё гораздо сложнее.

Дело в том, что только часть взносов, которые перечисляет предприниматель, зачисляется на его лицевой счёт. Остальные деньги поступают в солидарную систему ПФР, из которой выплачивается пенсия нынешним пенсионерам. Но зато по достижении пенсионного возраста ИП сможет получать доплату к своей пенсии, если она ниже прожиточного минимума.

Поэтому неправильно считать лицевой счёт застрахованного лица в ПРФ аналогом банковского депозита. Правило – сколько положишь, столько возьмёшь (плюс проценты) – здесь не работает. Конкретная сумма страховой пенсии рассчитывается по сложному алгоритму, кроме того, необходимо выполнение ряда условий.

Какую пенсию будет получать ИП

Узнать, как начисляется пенсия ИП, можно из статьи 15 закона от 28.12.2013 N 400-ФЗ. Формулы расчёта довольно сложны, если коротко, то для получения страховой пенсии (а не социальной по старости) предприниматель должен выполнить следующие условия:

- иметь минимальный страховой стаж – в 2020 году это 11 лет, а начиная с 2024 года – 15 лет;

- обеспечить минимальную сумму индивидуальных пенсионных коэффициентов: при выходе на пенсию в 2020 году это 18,6 баллов, а начиная с 2025 года и позднее – 30;

- достичь пенсионного возраста: 60 лет для женщин и 65 лет для мужчин.

Кроме того, имеет значение, когда человек обратится за выплатой пенсии после выполнения всех этих условий. Если это будет позже установленного пенсионного возраста, выплаты умножаются на повышающий коэффициент. При небольшой нехватке баллов можно купить их, перечислив определённую сумму в ПФР.

Самое непрозрачное место в этой методике – это индивидуальный пенсионный коэффициент, расчёт которого признают сложным даже аудиторы Счётной палаты. А если сам человек не понимает, как считается его пенсия, то здесь гарантированно возникнет нарушение его пенсионных прав. Именно об этом заявила Счётная палата в августе 2020 года, обнаружив, что обязательные доплаты со дня назначения пенсий не осуществлялись в 53,3 % случаев.

Безусловно, пенсионная система в России будет ещё совершенствоваться и дополняться. Возможно, что расчёт пенсий будет передан Федеральной налоговой службе, как это предложил лидер партии «Справедливая Россия» Сергей Миронов. А сам порядок начисления баллов отменят, на чём настаивала Татьяна Голикова в бытность главой Счётной палаты.

Но пока действует установленный порядок расчётов, понять, какой будет пенсия ИП, можно с помощью калькулятора Пенсионного фонда.

Как рассчитать свою пенсию на калькуляторе ПФР

К сожалению, на калькуляторе ПФР нельзя учесть баллы и стаж за уже прошедшие годы. Можно только рассчитать пенсию, начиная с текущего года, указав предполагаемый период будущей деятельности.

Обратите внимание, что ПФР приравнивает индивидуальных предпринимателей к самозанятым, относя к этой же категории нотариусов, адвокатов и других лиц, занятых частной практикой. Кроме того, калькулятор учитывает ситуацию, когда ИП не только занимается своим бизнесом, но и работает параллельно по найму.

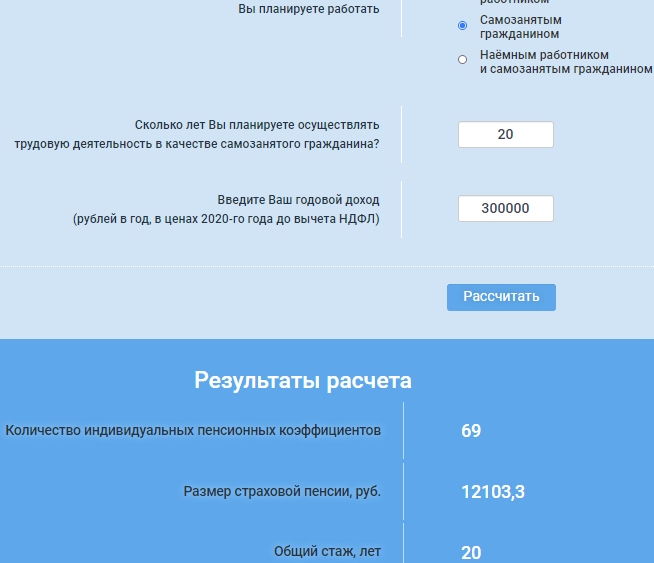

Возьмём для примера мужчину 1990 года рождения, который зарегистрировал ИП в 2020 году и планирует заниматься бизнесом 20 лет. В 2040 году ему будет только 50 лет, то есть пенсионного возраста он ещё не достигнет. Тем не менее, необходимый минимум баллов и страхового стажа он уже заработает. Пенсия в таком случае составит 12 103 рубля, а это ниже МРОТ даже по ценам 2020 года.

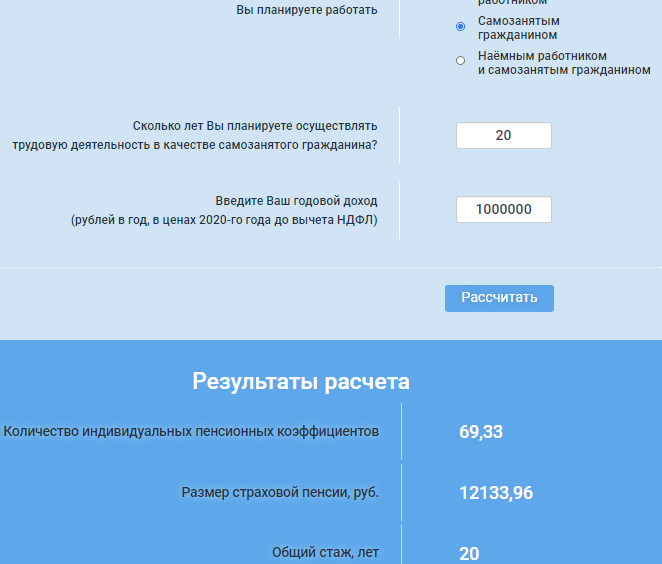

Предположим, что доход предпринимателя окажется намного выше (1 млн рублей в год), поэтому он перечисляет дополнительный 1% с суммы свыше 300 000 рублей. На размере пенсии это практически не отразится, потому что доплата составит всего 30 рублей в месяц.

Но предположим, что ИП будет 20 лет совмещать свой бизнес с работой по найму с зарплатой в 30 000 рублей в месяц. В этом случае страховые взносы будет перечислять не только он, но и его работодатель по трудовому договору. Тогда будущая пенсия будет выше на 5 182 рубля и составлять 17 316 рублей, что нельзя назвать высокой пенсией даже сейчас.

Это означает, что думать о размере своей пенсии надо начинать как можно раньше, участвуя в программах НПФ и используя другие инвестиционные инструменты. От государства как предприниматель, так и наёмный работник будут получать не так уж много.

Источник: www.regberry.ru