Перед тем, как исследовать использование индикатора ATR, важно понять, что делает индикатор ATR. Индикатор ATR измеряет волатильность. Трейдеры часто ошибочно полагают, что волатильность равняется на бычий или медвежий тренд. Волатильность ничего не говорит о силе тренда или направления тренда, но она говорит вам, на сколько колеблется цена.

Волатильность — показывает сколько цена колеблется вокруг средней цены. В условиях высокой волатильности, ценовые свечи, как правило, имеют длинные фитили, и тело у медвежьих и бычьих свечей относительно небольшое по сравнению с фитилями.

Импульс — является полной противоположностью. Импульс описывает силу тренда в одном направлении. В условиях высокого импульса, вы, как правило, видите только один цвет свечей (очень мало свечей, движутся против тренда) и маленькие фитили свечей.

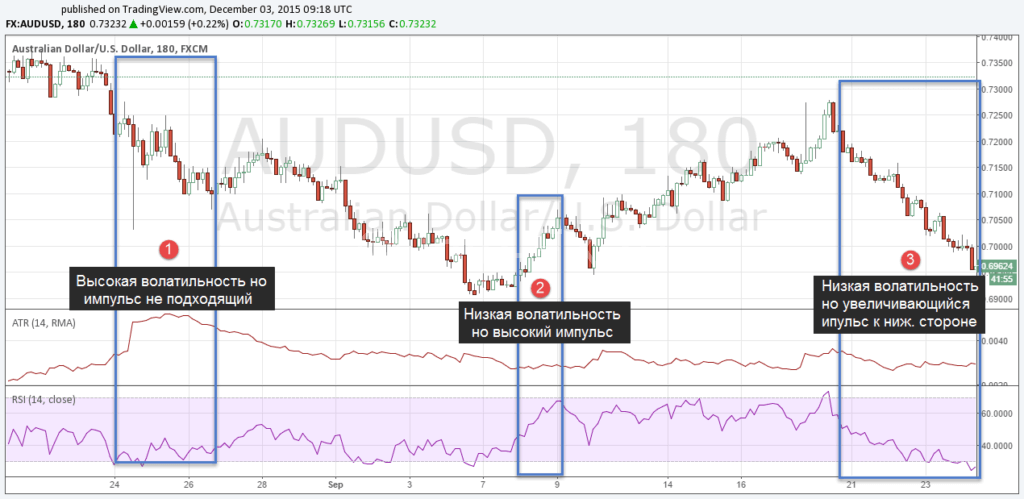

На скриншоте ниже показаны различия. ATR измеряет волатильность, в то время как RSI измеряет импульс. Сценарий (1) показывает высокую волатильность и низкую фазу импульса. В пункте (2), вы в основном видите белые свечи, и почти отсутствующие фитили у свечей; это низкая волатильность и фаза среднего импульса. В пункте (3), вы можете увидеть почти только красные свечи и очень маленькие фитили свечей; это низкая волатильность и фаза высокого импульса.

Таким образом, самые чистые тенденции можно найти в низкой волатильности и периоде высокого импульса, в то время как низкий импульс и высокую волатильность следует избегать.

Волатильность в восходящих и нисходящих трендах

Понимание волатильности очень важно для принятия правильных торговых решений, вы увидите это позже. Понимание того, как изменяется волатильность с контекстом рынка может помочь вам принять намного лучшие торговые решения.

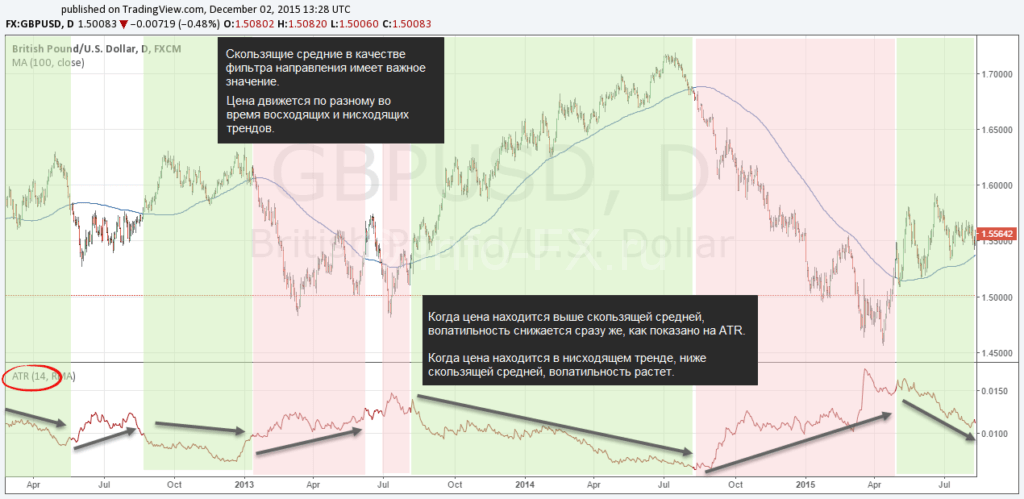

Скриншот ниже иллюстрирует, как значительно изменяется волатильность в разные периоды рынка. В то время как волатильность низка и снижается во время восходящего тренда (если цена находится выше скользящей средней), волатильность значительно повышается, когда цены падают, и цена ниже скользящей средней.

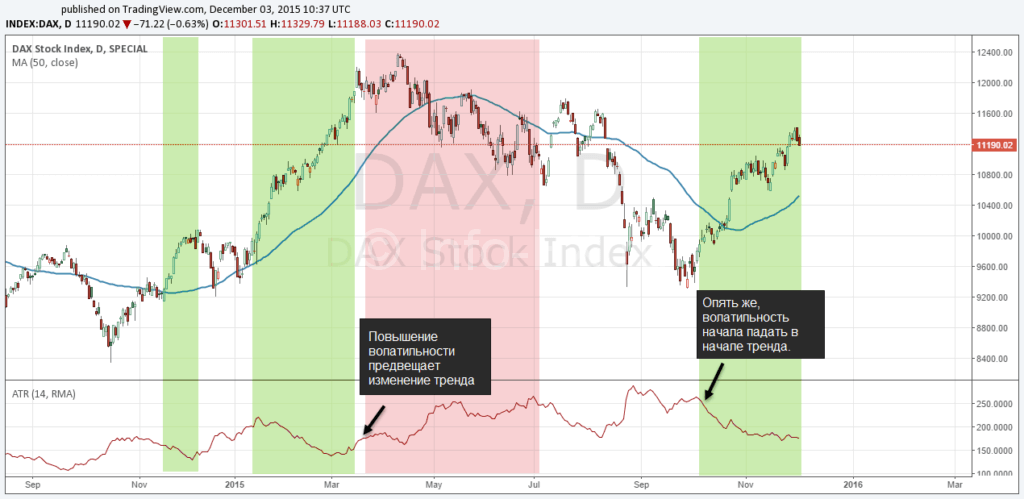

Такое поведение рынка наблюдается также и на фондовом рынке, скриншот ниже показывает DAX. Опять же, волатильность значительно поднимается только когда цена вошла в нисходящий тренд и опустилась ниже скользящей средней. Во время восходящего тренда, волатильность значительно меньше. Изменение в волатильности и прорыв цены вверх / вниз скользящей средней, может быть большим признаком нового тренда. Часто, изменение волатильности может даже предвещать изменение тренда и сигнализировать о происхождении новых тенденций.

ATR + DATR

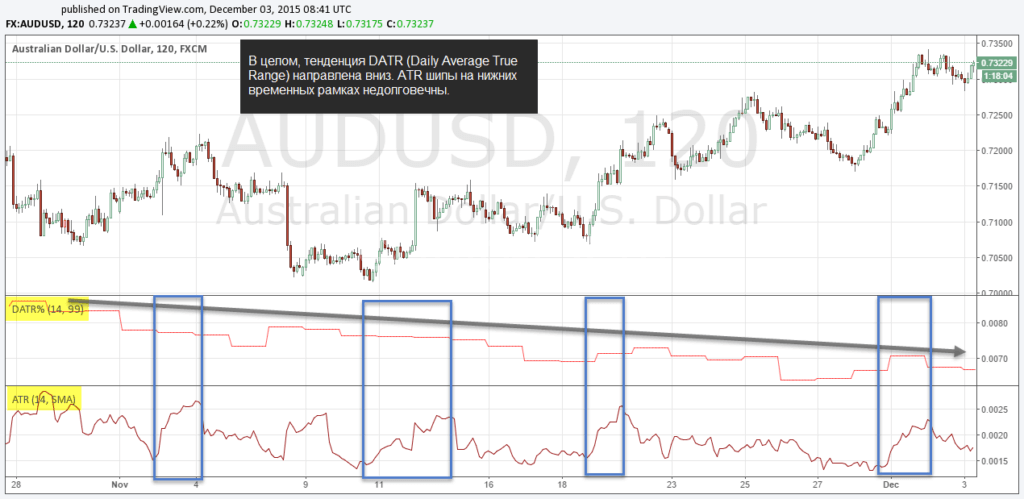

Теперь понятно, почему они платят, чтобы узнать общее направление рынка и высокий статус тайм-фрейма. Большинство трейдеров торгуют на более низких временных периодах и быстро забывают, что они видели на более высоком тайм-фрейме после того, как сделали их многократный анализ. DATR является Ежедневным Средним Действительным Индикатором Диапазона (Daily Average True Range Indicator) и он только измеряет волатильность на ежедневном тайм-фрейме.

Скриншот ниже показывает, что DATR полностью понизился, в то время как ATR на более низком периоде времени перемещается в волнах. Тем не менее, во всех низких временных рамках ATR, шипы волатильности были очень недолгими. Это показывает, что зная общую ситуацию на более высоких временных рамках, имеет решающее значение для понимания того, что ожидать на более низких тайм-фреймах. Низкий DATR, как правило приводит к снижению волатильности на более коротких периодах времени и шипы волатильности не являются устойчивыми.

Как использовать ATR

ATR не только предоставляет информацию о текущем состоянии рынка, но он также инструмент, который может быть использован для принятия торговых решений. Особенно когда дело доходит до установки стоп-лосса, тэйк профита и улучшения торгового выхода, ATR может оказать большую помощь.

Уровень стоп лосса

Наиболее популярный способ использования индикатора ATR, в использование его в качестве инструмента стоп-лосса. В основном, когда ATR высокий, трейдер ожидает более широкие ценовые движения и, таким образом, он установливает свой стоп-ордер дальше, чтобы избежать преждевременного срабатывания стопа. С другой стороны, мы будем использовать меньший стоп-лосс, когда волатильность низкая.

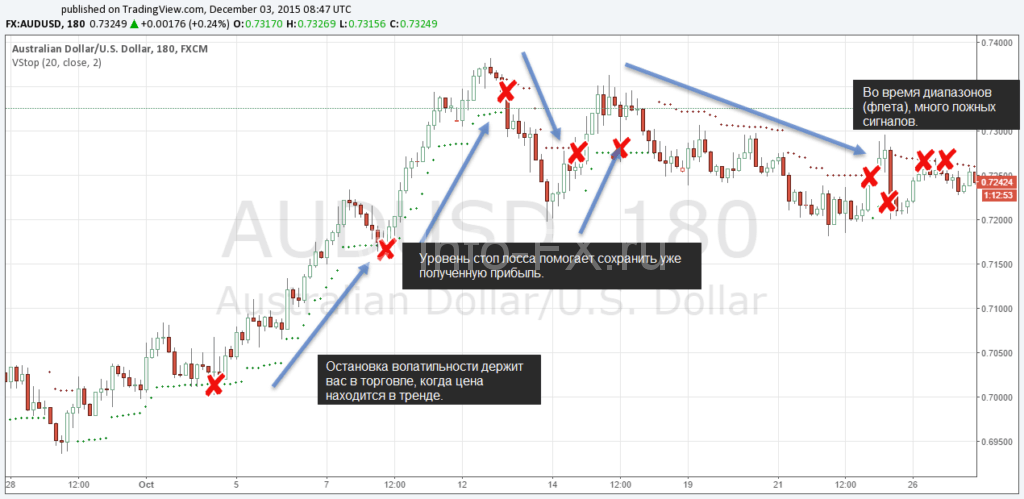

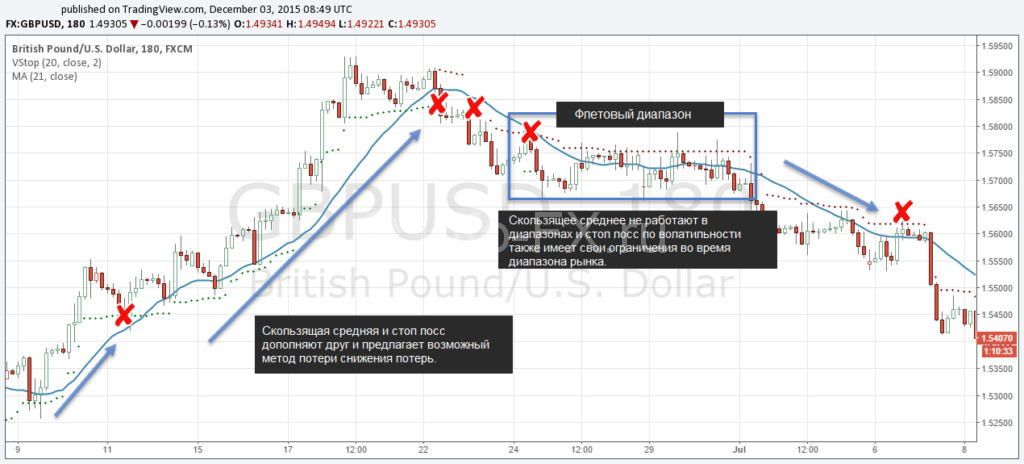

Скриншот ниже показывает график с индикатором стоп волатильности – зеленые точки находящиеся ниже и выше цены. Стоп волатильности является эквивалентом стратегии ATR стоп-лосс. Стоп волатильности корректирует размещение стопа на основе волатильности цен. Он держит вас в торговле во время трендовых фаз и отгораживает вас от торговли во время больших восстановлений. В окружающей среде бокового дивижения стоп волатильности не работает.

Добавление скользящей средней к стоп волатильности является дополнительным способом понять смысл ценовых данных. Стоп волатильности удерживает вас до тех пор, пока скользящая средняя не будет значительно нарушена.

Торговый потенциал и потенциал прибыли

ATR также помогает вам понять потенциальную прибыльность ваших сделок. Примите во внимание, вы должны стремиться к более близкому тейк профиту в условиях низкой волатильности, и устанавливать ваш тейк профит дальше, когда волатильность высока, эти моменты могут улучшить вашу торговлю.

Как мы уже видели, в высокой волатильности рынка стоп волатильность приводит к большему расстоянию стоп-лосса. Чтобы компенсировать более широкий стоп-лосс, ATR скажет вам стремиться к взятию большей прибыли, во время высокой волатильности. Таким образом, трейдер не уменьшает свой коэффициент прибыли / риска, а лишь регулирует свой стоп-лосс.

Индикатор ATR в качестве универсального инструмента на рынке

ATR является отличным инструментом, когда речь идет о настройке и адаптации к изменяющимся условиям рынка. Большинство трейдеров испытывают противоречивые результаты, которые часто являются результатом негибкого торгового подхода. Стоп волатильности и скорректированное размещение тейкпрофита может помочь вам преодолеть эти проблемы. Вместе с поведением волатильности на высоких тайм-фреймах, а также различием между восходящим и нисходящим трендом, делает ATR универсальным торговым инструментом.

Источник: info-fx.ru

Индикатор волатильности Average True Range (ATR)

В книге «Новые концепции в технических торговых системах», которую в 1978 году написал Дж. Уэллсон Уайлдер, автор рассказал миру про гениальную разработку, в виде индикатора волатильности под названием Средний Истинный Диапазон (Average True Range, ATR).

С помощью индикатора ATR, нельзя выявить направление рынка и даже нельзя определить паттерны для входа в позицию, но зато можно узнать среднюю волатильность инструмента и сделать дальнейшие выводы в своих торговых решениях.

Индикатор реально интересный и в этой статье постараюсь вам рассказать о:

- Описании индикатора Average True Range (ATR);

- Методах применения трейдерами в торговле;

- Расскажу об основных ошибках в использовании;

- Подведу итоги.

Приветствую всех, меня зовут Александр. Как вы уже догадались, в сегодняшней статье, речь пойдет о индикаторе волатильности Average True Range (ATR).

Описание индикатора Средний Истинный Диапазон (Average True Range, ATR)

Как было сказано выше, индикатор ATR, разработал и внедрил в трейдинг Дж. Уэллсон Уайлдер. Про автора много говорить не стану, хотя для самообразования почитал что пишут в интернете и надо признать, человек очень одаренный.

Если заинтересуетесь, думаю для вас не составит труда отыскать информация, тк я нашел не мало интересных статей, может даже как нибудь и на своем сайте уделю место для биографии Дж. Уэллсона Уайлдера, а пока скажу лишь одно:

- Новые концепции в техническом трейдинге. Книга написана в 1978 году;

- Рыночная теория Адама. Книга написана в 1987 году;

- Феномен Дельты. Книга написана в 1991 году.

Формула расчета индикатора ATR

Для того, чтобы рассчитать текущую волатильность торгуемого инструмента, Уайлдер предложил определить истинный диапазон (TR), который можно выявить тремя способами:

- разница между текущим максимумом и текущим минимумом (|High — Low|);

- абсолютное значение разницы текущего максимума и предыдущего закрытия (|High — Close j-1|);

- абсолютное значение разницы текущего минимума и предыдущего закрытия (|Low — Close j-1|).

Для определения истинного диапазона берется максимальное значение из полученных трех. Затем рассчитывается средний истинный диапазон:

- ATR = Moving Average(TRj, n),

- Где TRj = максимальное из трех значений, а n — выбранный период.

Если разница между текущими максимум и минимумом велика, то для расчета ATR будет использовано именно это значение. Если же эта разница мала, то для расчета будут использоваться одно из двух других значений.

Установка и настройка индикатора Average True Range

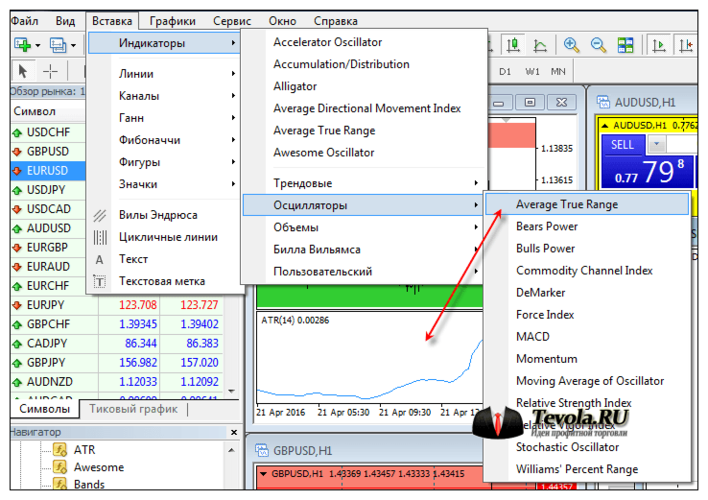

Average True Range (ATR) входит в арсенал любого, уважающего себя торгового терминала. В данной статье речь идет о индикаторе установленном в MetaTrader, поэтому, чтобы установить индикатор ATR на график, нужно нажать Вставка -> Индикаторы -> Осцилляторы -> Average True Range.

Сноска.

Если вы пользуетесь другим терминалом, отличным от MetaTrader, уверен у вас не появится проблем в поиске индикатора ATR на своей торговой платформе.

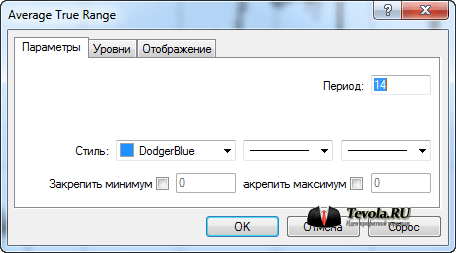

Как и обычно, перед использованием того или иного индикатора, предлагается повести ряд настроек. Average True Range (ATR) не балует обилием настроек, предлагая всего лишь выбрать рабочий период и дизайн линии индикатора.

Здесь надо отметить, что по умолчанию установлен период 14. Играть или нет с этим параметром, дело ваше, но надо понимать, если будет установлено слишком большое значение, то индикатор будет выдавать не объективные данные, сглаживая слишком большое количество информации, так же и с маленьким значением. Установите, к примеру период 7 и увидите индикатор в виде сердечной кардиограммы, которая будет мало информативна и полезна.

После того, как все необходимые настройки произведены, подтвердите сохранение нажатием кнопки Ok. Индикатор ATR, отобразится в дополнительном окне выбранного chart`а.

Как вы можете видеть, Average True Range (ATR) имеет незамысловатую конструкцию и отображает свои показания в виде всего лишь одной линии, шкалы волатильности (с правой стороны) и названием индикатора, с установленной в скобочках, текущей волатильностью (верхний левый угол).

На этом все, индикатор Average True Range (ATR) установлен, осталось разобраться как им пользоваться.

Методы применения в торговле Average True Range (ATR)

Прежде чем использовать индикатор, следует отчетливо осознавать, что Average True Range (ATR) — это индикатор волатильности, поэтому ни о каких трендах говорить не приходится. С другой стороны, при помощи ATR можно определять моменты активного включения в игру, крупных игроков.

Идея здесь простая, пока индикатор волатильности ATR находится в условно нижней части, на рынке движения нет, а это ни что иное как флет. Как мы все знаем, флет или по другому консолидация, это ни что иное как набор позиции «умными» деньгами. Постоянно в состоянии флета, рынок находиться не может, а значит, рано или поздно состоится прорыв волатильности и движение.

Так же как рынок не может быть в вечном флете, рынок не может постоянно расти, на сильной волатильности.

Исходя из этой логики, Дж. Уэллсон Уайлдер считал, что в моменты затухания волатильности, необходимо искать места для открытия позиций, закрывать сделку следует при аномально завышенном показателе ATR. Кстати, в книге «Долгосрочные секреты краткосрочной торговли», Ларри Вильямс придерживался той же логики принятия торговых решений. Книгу можно прочитать здесь.

В книге Куртиса Фейса «Путь Черепах», ATR использовали иначе. При помощи индикатора, черепашки рассчитывали свой StopLoss, который равнялся 2ATR, у некоторых 1,5ATR.

Пока я подготавливался к статье прочитал тонну информации про правильность использования ATR и многие трейдеры сходятся во мнении, что в некоторых случаях, можно использовать ATR как есть, без умножения на коэффициенты, другими словами, если ATR = 50 пп, значит StopLoss нужно ставить 50 пп.

Кроме стопов, значение индикатора можно применить для установки TakeProfit`a. Хотя в этом случае вопрос спорный, ведь как гласит трейдерская мудрость «Режь убытки, прибыли дай течь».

Поэтому с тейками подумайте сами, но идея та же, от точки входа откладываем значение индикатора и устанавливаем TakeProfit.

ВАЖНО.

По правилам профитного трейдинга, считается, что TakeProfit должен быть в 2, а то и 3 раза больше StopLoss`a. Поэтому, для тейка, ATR можно умножить на 2, а то и на 3, или перейти на таймфрейм выше и взять значение ATR оттуда.

Основные ошибки при работе с индикатором волатильности ATR

В этом разделе я хочу перечислить некоторые ошибки трейдеров, которые смог обнаружить при работе с индикатором волатильности Average True Range (ATR):

- Average True Range (ATR) не указывает направление, он указывает волатильность;

- У индикатора не существует областей: перекупленности и перепроданности;

- Индикатор не показывает дивергенции и конвергенции;

- Не следует использовать индикатор, как метод поиска разворота тренда;

- Не стоит переигрывать с настройками индикатора; установка слишком маленького период приведет к рваной кривой, слишком большого, к сглаживанию истинных величин. Прогоните по истории свою стратегию с разными настройками индикатора и определите наиболее подходящую цифру для значения периода.

Вывод

Совершенно точно можно сказать, что индикатор Average True Range (ATR), не просто поможет трейдеру улучшить свою стратегию, он выведет ее на новый уровень. Абсолютно понятно, что игнорировать столь важный показатель, не в коем случае нельзя.

В этой статье, я предложил только малу часть полезностей, которые вытекают из сотрудничества трейдера с индикатором ATR. Вы просто обязаны изучить этот индикатор, тем более, как вы уже поняли, он входит в стандартный набор практически всех торговых терминалах, был протестирован годами и получил заслуженно, положительные оценки.

Если вкратце описать принцип взаимодействия трейдера с индикатором Average True Range (ATR), то звучать будет следующим образом:

Чем выше значение индикатора ATR, тем больше вероятность окончания текущего тренда; чем меньше значение, тем больше вероятность прорыва волатильности и движения в Long или Short.

Ну и в заключении, хочется услышать ваш опыт работы с индикатором волатильности Average True Range (ATR). В чем по вашему мнению преимущества и недостатки? Считаете ли вы рассмотренный индикатор полезным?

Пишите свои комментарии, а я буду заканчивать. До новых встреч и удачи всем нам в торговле.

Источник: www.tevola.ru

Индикатор Average True Range. Определяем волатильность

Технический индикатор Средний Истинный Диапазон (Average True Range, ATR) – это показатель волатильности рынка. Его ввел Уэллс Уайлдер в книге «Новые концепции технических торговых систем» и с тех пор индикатор применяется как составляющая многих других индикаторов и торговых систем. Это довольно популярный индикатор, включенный в большинство программ для анализа рынков. Его главное назначение – установка правильных уровней Стоп-Лосс. Это самый эффективный метод установки стопов , что доказывает статистика.

Average True Range служит также и как фильтр тренда. Его можно интерпретировать по тем же правилам, что и другие индикаторы волатильности. Принцип прогнозирования с помощью ATR формулируется так: чем выше значение индикатора, тем выше вероятность смены тренда; чем ниже его значение, тем слабее направленность тренда. Подробный обзор индикатора в сегодняшнем материале.

Как пользоваться индикатором ATR

Расчет

Истинный диапазон (True Range) есть наибольшая из следующих трех величин:

разность между текущими максимумом и минимумом; разность между предыдущей ценой закрытия и текущим максимумом; разность между предыдущей ценой закрытия и текущим минимумом.

True Range = Max(High[1]-Low[1]; High[1] – Close[2]; Close[2]-Low[1])

Индикатор Среднего Истинного Диапазона (Average True Range) представляет собой скользящее среднее значений истинного диапазона:

Average True Range = SMA(TR,N), где TR – истинный диапазон, N – период усреднения, SMA – простая скользящая средняя.

Из настроек для индикатора ATR доступен лишь период усреднения, который по умолчанию равен 14.

Как рассчитывается

Расчет ATR состоит из нескольких шагов:

1. Сначала находится разница между:

- текущей максимальной и минимальной ценой;

- текущей минимальной ценой и ценой закрытия предыдущего дня;

- ценой закрытия предыдущего дня и текущей максимальной ценой.

2. Из трех полученных значений выбирается наибольшее, на основе которого затем строится скользящая средняя.

Сегодня строить графики ATR вручную нет необходимости — все расчеты по индикатору на биржах и в популярных приложениях, подобных MetaTrader, производятся автоматически.

Использование ATR как фильтра

ATR можно использовать как фильтр тренда. Для этого нужно нанести на график ATR срединную линию. При ее пробое возникают наиболее существенные движения цены. У индикатора нет и не может быть отрицательных значений и определенной срединной линии тоже. Выбирается она на глаз, для каждого рынка отдельно.

Советую в качестве срединной линии накладывать на график ATR скользящую среднюю с большим периодом. Пока ATR ниже своей скользящей средней, движения незначительны и рынок спокоен. При пробое ATR своей средней снизу-вверх начинается тренд. Кроме того, некоторые трейдеры рекомендуют использовать индикатор на нескольких ТФ, например, на H1 и D1.

Если их направления согласованы и на меньшем ТФ индикатор пересек свою срединную линию, рынок оживился. Еще раз повторюсь, настраивать ATR и срединную линию нужно под каждый рынок и каждый ТФ отдельно.

Отлично работает ATR14 и MA100 в качестве срединной линии для определения времени торговли по торговым системам, основанным на принципе возврата к среднему. Также очень неплохо показывает себя индикатор Envelopes (240), примененный к значениям индикатора ATR – при нахождении ATR ниже Envelopes, волатильность мала, а после пробоя канала вверх возможны резкие волатильные движения.

Также ATR часто используют для определения средней длины свечи. Например, если текущее показание ATR больше, скажем, 20, или, наоборот, меньше 10, вход в сделку пропускается. Тут все вполне логично – если на текущем рынке слишком маленькие свечи, то потенциал для прибыли невелик. Если же свечи слишком большие, то, скорее всего, на рынке происходят какие-то экстремальные события вроде выхода важных экономических новостей. А как мы все знаем, во время выхода новостей рынок довольно нестабилен и дальнейшее направление движения инструмента слабо прогнозируется.

Применение

Чаще всего ATR используется для правильной установки уровней в стоп-лоссах, а точнее, на трейлинг-стопе. Как это работает?

Пример с выходом из торговли:

Вы открыли длинную позицию (лонг). Цена оправдывает ваши ожидания и идет в рост. При падении цен на определенную величину трейлинг-стоп срабатывает, и ордер закрывается. Это позволяет одновременно снизить убытки и зафиксировать прибыль.

- Стоп-лосс — опция, которая позволяет автоматически закрыть ордер при падении цен на актив (криптовалюту) до определенного уровня. Такой ордер называется стоп-ордером.

- Тейк-профит — опция, которая позволяет автоматически закрыть стоп-ордер при подъеме цен на криптовалюту до определенного уровня. Тейк-профит может служить страховкой от неудачного исполнения ордера, например, при обрыве связи. Подробнее: Что такое Stop Loss и Take Profit в трейдинге?

- Трейлинг-стоп (также известен как «скользящий стоп-лосс») — модификация стоп-лосса, где пороговая цена, при падении до которой ордер закрывается, устанавливается на определенном расстоянии от текущей прибыли. С ростом цен и прибыли, нижнее пороговое значение подтягивается следом за ними.

ATR, как было сказано, часто используется в качестве трейлинг-стопа. Посмотрите текущие значения среднего истинного диапазона. Разместите стоп-лосс, кратный показателю. Обычно устанавливают стоп-лосс 2xATR.

Это означает, что стоп-лосс на 2xATR ниже цены входа при покупке или на ATR/2 выше, если вы шортите.

Если вы играете в лонг, движение цен восходящее, стоп-лосс будет следовать за ценой, находясь на расстоянии 2xATR. В случае лонга стоп-лосс движется только вверх, но не вниз. Как только стоп-лосс переместился вверх, он будет оставаться там до следующего восходящего движения, или пока цены не упадут до трейлинг-стопа, после которого сделка будет закрыта.

Аналогичным образом схема работает для шорта, только стоп-лосс перемещается вниз, а не вверх. Вместо расстояния 2xATR для шорта используется ATR/2.

- Лонг — позиция, в которой трейдер покупает криптовалюту, ожидая ее роста и, соответственно, стремясь перепродать ее по более высокой цене.

- Шорт — это позиция, в которой трейдер продает криптовалюту, ожидая ее дальнейшего падения. Это позволяет трейдеру выручить средства и на них купить еще больше цифровых монет. Подробнее: Что такое Short и Long в трейдинге?

Подобным образом ATR можно использовать в качестве ориентира не только для стоп-лосса, но и для тейк-профита. В случае с форекс-рынками для этого от значения ATR в пунктах отнимают число пройденных ценой пипсов. Тейк-профит рекомендуется выставлять чуть ниже полученной цифры.

Пипсы — это еще одно понятие из форекса. Стоимость валют определяется до четвертого знака после запятой. Этот знак и называется пипсом.

Использование ATR для выхода

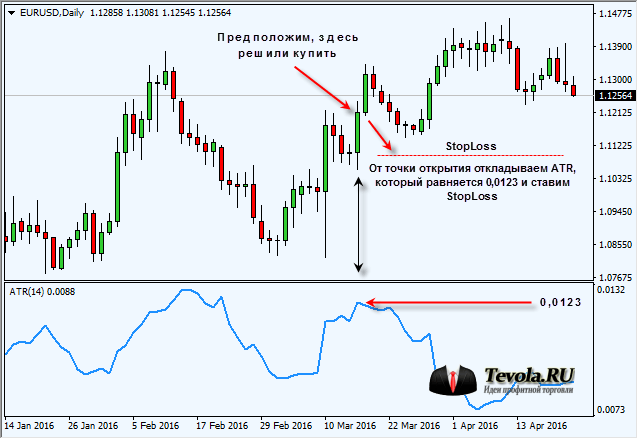

ATR часто используют для установки адаптивного стоп лосса, как фиксированного, так и плавающего (трейлинг-стоп). Идея установки стопов на основе волатильности лично мне по душе и я часто использую именно такой вариант для трейлинга. Как правило, для вычисления необходимого размера стоп приказа значение индикатора умножается на определенную константу, которая зависит от теоретической длительности будущей сделки. Для часовых графиков, например, можно взять константу, равную 2-4. То есть, например, для сделки по EURUSD при ATR=0,0062 на часовике мы 6,2 умножаем на константу, например, 3 и наш стоп получается примерно 18 — 19 пунктов.

Гораздо удобней (и, думаю, это будет вполне правильно и логично) использовать ATR для трейлинг-стопа. В этом случае величина трейлинга автоматически подстраивается под текущую волатильность рынка. Например, мы вошли в сделку, накопили определенную прибыль по позиции, и на заданном расстоянии трал начал подтягиваться к цене.

Цена, в свою очередь, начала резкое движение в нужную сторону. Трал при этом держится на довольно большом расстоянии, давая рынку возможность двигаться дальше. Затем движение заканчивается и начинается флэт. ATR соответственно падает и наш трал становится короче — стоп придвигается поближе к цене.

Как известно, после периодов сильного тренда возникает флэт, после которого цена снова резко начинает движение, причем не обязательно в нашу сторону. В случае разворота после периода флета мы потеряем немного — наш стоп подтянут достаточно близко к цене. В случае продолжения картина повторится вновь и вновь, вплоть до активации, в конце концов, нашего стоп приказа.

Сигналы по индикатору ATR

Сам по себе ATR не используется как торговый сигнал, но он может подтверждать точки входа на рынок.

Трейдеры в большинстве приобретают криптовалюту, когда ее цена снижается, а затем движется выше нисходящей линии тренда. Это уже служит сигналом для покупки. ATR можно использовать для подтверждения сигнала. Если ATR в этот период также движется выше собственной линии сопротивления, это указывает на мощное восходящее движение.

Простой пример сигнала для лонг-покупки с ATR:

- Цена биткоина и ATR снижаются.

- Цена биткоина на дневном графике начинает резко прорываться выше нисходящей линии тренда.

- ATR также прорывается выше — это подтверждает установление нового, восходящего тренда.

С помощью ATR также можно определить то, как скоро наступит смена тренда. Если цена актива прошла более 70% от дневного ATR, то стоит ожидать разворота. В остальных случаях высока вероятность продолжения текущего тренда.

Фильтр волатильности для программистов

И в качестве бонуса для тех, кто умеет (или учится) программировать, я решил выложить свой вариант функции, запрещающей торговлю при высокой волатильности.

extern bool UseATRFilter = true; extern int ATRPer = 14; extern int EnvPer = 240; input ENUM_MA_METHOD EnvMode = MODE_EMA; extern double EnvDev = 10; bool ATRFilter() < if(!UseATRFilter) return(true); double ATR[500]; for(int i=0;i<=499;i++) < ATR=iATR(_Symbol,PERIOD_M5,ATRPer,i+1); > ArraySetAsSeries(ATR,true); double ATR1=iATR(_Symbol,PERIOD_M5,ATRPer,1); double EnvUp=iEnvelopesOnArray(ATR,0,EnvPer, EnvMode,0,EnvDev,MODE_UPPER,0); if(ATR1

Эта функция возвращает false, если текущая волатильность на рынке великовата для торговли, и true, если индикатор ATR находится под каналами Envelopes. Функция действительно значительно улучшает результаты советников, использующих принципы работы в канале (по крайней мере, тех, в которых я пробовал ее применить). Кроме того, думаю, она также пригодится и для торговых систем, для которых, наоборот, низкий уровень волатильности приносит убытки (но я пока в этой роли ее не тестировал).

Разновидности

Как и другие популярные индикаторы, ATR получил ряд модификаций.

LWMA ATR

LWMA ATR представляет собой сглаженную версию стандартного ATR.

Для стандартного индикатора, который мы рассматривали, на временной шкале берется ATR для каждой из свечей, а затем рассчитывается их общее среднее значение.

Принцип LWMA ATR немного отличается: показатели по свечам, которые на временной шкале находятся ближе к текущей цене получают больший коэффициент, поскольку считается, что они сильнее влияют на индикатор. Соответственно, данные по свечам, которые расположены дальше, в конце периода, имеют меньший коэффициент, так как их влияние на индикатор считается незначительным.

Японские свечи — распространенный на биржах вид графиков, отображающих изменения цен на активы, включая криптовалюту. Каждая «свеча» на графике состоит из тела (его границы — цена открытия и закрытия) и тени (ее границы — минимальная и максимальная цена за тот же период).

ATR Up and Down

ATR Up and Down близок к оригинальному ATR, но с одной поправкой:

- стандартный ATR показывает средние минимальные и максимальные значения цен за определенный период;

- ATR Up and Down вместо средних максимальных и минимальных цен использует среднюю разницу роста и падения.

Подробности работы и формулы

ATR классифицируется как «осциллятор», поскольку результативная кривая колеблется между значениями, рассчитанными на основе уровня волатильности цены за выбранный пользователем период. Это не ведущий индикатор, так как он не раскрывает ничего связанного с ценовым направлением. Высокие значения предполагают, что остановки будут шире, а также будут присутствовать точки входа, чтобы предотвратить быстрое движение рынка против трейдеров. Имея процент от значения ATR, игроки рынка могут эффективно действовать с заказами, включающими пропорциональные уровни для валютного бартера.

Сверительные линии повторяют движения индикатора

Индикатор может также быть использован для акций и бинарных опционов, так как способен показать чёткое представление о развитии тренда за последнее время. ATR не только предоставляет информацию о текущем состоянии рынка, но и является инструментом, который может использоваться для принятия важных трейд-решений в живом времени.

Наиболее распространенное применение индикатора ATR у торговцев – использование его в качестве инструмента стоп-лосса. По сути, когда ATR высокий, трейдеры ожидают более широких ценовых движений и, таким образом, устанавливают свой стоп-лосс, чтобы избежать преждевременной остановки заработка. С другой стороны, трейдеры могли бы использовать меньший стоп-лосс при низкой волатильности, таким образом сократив свои потери.

Проще говоря, акции с высоким уровнем волатильности имеют более высокий ATR, а акции с низкой волатильностью имеют более низкий ATR. Рыночные специалисты могут использовать ATR для входа и выхода из сделок, так как это очень полезный инструмент для добавления в торговую систему.

Настройка Average True Range

Аж одна несчастная настройка. Как обычно, чтобы ее открыть, нужно щелкнуть на значке в виде шестеренки.

Откроется меню Inputs, в котором значение 14 дней можно поменять на любое другое.

Значение 14 я бы не трогал без особой надобности – оно хорошо справляется со своей задачей.

В меню Style можно поменять внешний вид линии, ее толщину и прочие характеристики.

Модификация iMACD + ATR

Скорее можно назвать его модификацией MACD, но для модификации используется индикатор ATR (хотя в окне индикатора он и не отображается), а значит он нас интересует. После Добавления на график вы увидите гистограмму стандартного MACD, а также линию смещенного MACD. В зависимости от их положения друг относительно друга столбцы гистограммы окрашиваются в разные цвета.

Дело в том, что сам индикатор сдвинут на величину ATR, в этом и заключается вся модификация. Если MACD находится ниже нулевой линии, то идет смещение вверх, если выше нее, то смещение выполняется вниз. Если после смещения линия MACD остается в той же зоне, то столбец гистограммы окрашивается в красный цвет, иногда это дает точные моменты смены тенденции. Скачать индикатор — можно здесь.

В примере после затяжного нисходящего тренда MACD ушел под нулевую линию, значит выполняется смещение его значений вверх. В определенный момент времени после смещения MACD все равно остался ниже нулевой линии, этот столбец гистограммы окрашен в красный цвет. Последующие столбцы окрашиваются до тех пор, пока происходит рост гистограммы.

В данном случае индикатор практически идеально указал на смену тенденции. Использование ATR позволяет устранить задержку в получении сигнала от обычного ATR. Так что польза налицо.

Но ложных сигналов также немало, особенно если предыдущее движение было слабо выраженным. В таких ситуациях чаще всего после смещений MACD оказывается около нулевой линии и столбцы гистограммы окрашиваются чуть ли не в шахматном порядке. Брать такие сигналы в работу однозначное не стоит.

Зачем трейдеру знать ATR

Зачем трейдеру знать средний размер диапазона колебания цены (ATR)? Хорошо известно, что финансовые инструменты в процессе движения периодически меняют направление.

Для совершения прибыльных сделок трейдеру важно понимать, в каком направлении и как долго будет продолжаться движение цены, а также через какое время произойдет разворот. И часто с помощью технического анализа или трендовых индикаторов сложно однозначно определить, продолжит цена рост или развернется.

Если вы оказывались в ситуации, когда при правильном техническом входе после открытия сделки цена разворачивалась против вас, индикатор ATR станет для вас дополнительным инструментом, позволяющим находить правильные решения на подобных распутьях. И если он на вопрос о направлении нам не ответит, то о запасе хода в определенную сторону мы сможем узнать.

ATR и волатильность

Индикатоа ATR может помочь вам разместить ваш стоп-лосс таким образом, чтобы он соответствовал текущим рыночным условиям. Это поможет вам избежать слишком узких стопов в периоды высокой волатильности и размещать более широкие стопы в периоды низкой волатильности.

Кроме того, индикатор может помочь вам установить более высокие цели получения прибыли. Например, если ATR имеет относительно высокое значение, вы можете подумать о том, чтобы остаться в сделке больше времени, так как повышенная волатильность может привести к более длительному благоприятному движению цены.

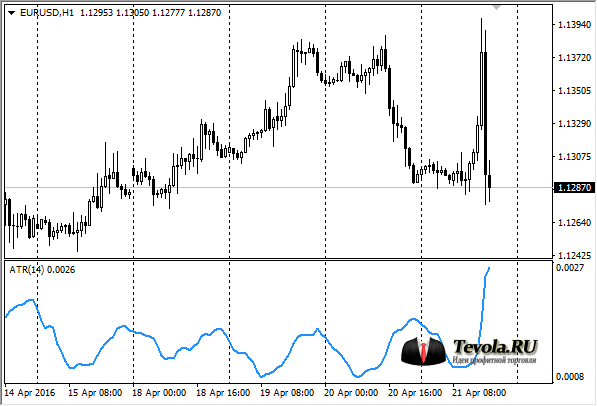

Cтрелки на индикаторе ATR указывают на моменты, когда значения волатильности относительно высоки. Обратите внимание на большие волатильные свечи на графике в соответствующие периоды времени.

В противоположность этому, когда показания ATR низкие, рынок относительно спокойный, поскольку он вступает в период низкой волатильности. Свечи маленькие, и поведение цены спокойное, поэтому EUR/USD консолидируется. Когда волатильность низкая, вы можете использовать более плотные стоп-лосс ордера. В то же самое время ваши цели фиксации прибыли также должны быть меньше, так как ожидается, что цена не будет сильно двигаться.

Индикатор ATR также можно использовать для прогнозирования будущих тенденций. Если вы заметили, что линия ATR неуклонно движется вверх, то вы можете предположить, что волатильность, вероятно, останется высокой. А для ATR с постоянным нисходящим уклоном говорит о рынке с ограниченным диапазоном в ближайшем будущем.

В то же время вы должны быть готовы к переходу от низкой к высокой волатильности или от высокой к низкой волатильности.

Источник: crimea-store.ru