Индексация премии для расчета отпускных

Индексируются ли премии для расчета отпускных, если размер премии в трудовом договоре указан в фиксированном размере (например, 20% — у бухгалтеров), а в Положении о премировании — размере премии определяется в диапазоне – от 10 до 30 процентов от оклада?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Так называемые отпускные являются средним заработком, который подлежит выплате работнику за оплачиваемый отпуск, к которому относятся ежегодный основной оплачиваемый отпуск, ежегодный дополнительный оплачиваемый отпуск, дополнительные оплачиваемые отпуска. Оплата отпуска, в соответствии со ст. 136 ТК РФ, производится не позднее чем за три дня до начала отпуска. Для расчета причитающейся работнику заработной платы и других выплат работодатель составляет записку-расчет по унифицированной форме № Т-60 (утв. постановлением Госкомстата РФ от 05.01.2004 г. № 1). Работодатель вправе утвердить и иную форму записки-расчета.

Как включить премии в расчет среднего заработка

Согласно ст. 139 ТК РФ при расчете среднего заработка учитываются все выплаты, которые предусмотрены и применяются у конкретного работодателя. Источник выплат не учитывается. Постановлением Правительства РФ от 24.12.2007 г. № 922 утверждено Положение об особенностях порядка исчисления средней заработной платы. В соответствии с указанным положением и ст.

135 ТК РФ в для расчета размера средней заработной платы учитываются все виды выплат, предусмотренные системой оплаты труда у соответствующего работодателя, за последние двенадцать месяцев. В указанные выплаты могут входить заработная плата, полученная работником в денежной и неденежной форме и рассчитанная на основании определенных тарифных ставок, окладов, доплат, надбавок компенсационного и стимулирующего характера, в т.ч. премии, оплата сверхурочных работ, процентные надбавки за особые условия труда, доплаты за выслугу лет, классность, доступ к секретной информации и любые другие выплаты, положенные работнику.

Статья 134 ТК РФ предусматривает обязанность работодателя обеспечить повышение уровня реального содержания заработной платы, обязывая работодателя проводить индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. Размер, сроки, порядок индексации для работодателей, не являющихся организациями, финансируемыми из бюджета (государственного, субъекта федерации, муниципального), устанавливается в коллективных договорах, соглашениях, локальных нормативных актах. Положение о премировании является локальным нормативным актом, т.е. содержит правила, подлежащие применению на отдельном предприятии, рассчитанные на неоднократное применение.

Из вопроса не ясно, о какой индексации идет речь: об индексации премии в составе заработной платы в целях исполнения работодателем требований статьи 134 ТК РФ, или об определении размера премии, которая должна быть выплачена в соответствии с достигнутыми между работодателем и работником и зафиксированными документально договоренностями о размере премии в процентном соотношении к заработной плате.

Индексация зарплаты при расчете отпускных

Для целей индексации заработной платы в связи с ростом потребительских цен на услуги должны быть установлены размер и сроки индексации. В случае если трудовым договором, коллективным договором, соглашением или локальными нормативными актами не установлен размер индексации, либо не установлена методика расчета указанного размера, или не установлен четкий срок индексации, работодатель может не осуществлять индексацию заработной платы работников. Это не отменяет его обязанности принять меры к установлению размера и сроков индексации и впоследствии индексировать зарплату. Но в данный момент времени работодатель не обязан индексировать заработок, и работник не может потребовать этого с работодателя, что подтверждается судебной практикой (определение Верховного суда Республики Коми от 14.07.2011 г. № 33-3747/2011).

Правила повышения среднего заработка при повышении в организации заработной платы установлены п. 16 Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 г. № 922).

В целях определения размеров премии работника, уходящего в отпуск, необходимо учитывать следующее. В соответствии со ст. 57 ТК РФ в трудовом договоре обязательно должны быть указаны условия оплаты труда работника (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты, премии). В трудовом договоре могут быть указаны конкретные цифры, либо содержаться ссылка на штатное расписание, коллективный договор, соглашение, локальные нормативные акты работодателя. С существующими на момент поступления работника на работу актами работник должен быть ознакомлен под роспись.

Согласно положениям ст. 135 ТК РФ условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными содержащими нормы трудового права законами и нормативными правовыми актами, коллективным договором, соглашением, локальными нормативными актами организации. В соответствии со ст.

8 ТК РФ нормы локальных нормативных актов, ухудшающие положение работников по сравнению с трудовым законодательством, коллективным договором, соглашением, не подлежат применению. Это означает, что при наличии положения о премировании, устанавливающего размер премии в тридцать процентов, включение в трудовой договор условия о размере премии в двадцать процентов незаконно. При этом запрета на увеличение размера выплат работнику локальным нормативным актом по сравнению с трудовым договором законодательством не установлено. Таким образом, работодатель по своей инициативе вправе повысить размер премии путем принятия локального нормативного акта.

В соответствии с действующим законодательством для расчета суммы платы за отпуск используется средний заработок, в который включены все полученные работником в связи с работой денежные средства за двенадцать последних месяцев. Соответственно, при расчете отпускных в целях расчета среднего заработка должен быть учтен такой размер премии, который был фактически выплачен работнику.

В случае необходимости произвести индексацию среднего заработка для расчета отпускных в связи с тем, что в период, учитываемый при расчете среднего заработка, в связи с ростом потребительских цен работодатель произвел индексацию заработной платы (в т.ч. премии), средний заработок определяется в соответствии с п. 16 Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 г. № 922).

Если возникают затруднения при определении размера премии, которая подлежит выплате сотруднику (от десяти до тридцати процентов), необходимо исходить из следующего. Размер премии, установленный в трудовом договоре, не может быть уменьшен локальным нормативным актом, которым является положение о премировании. Установленный трудовым договором размер премии при этом может быть увеличен указанным локальным нормативным актом, т.к. улучшает положение работника.

В связи с тем, что положение о премировании организации содержит вилку премий, необходимо обратить внимание на критерии, порядок определения точного размера премии работника. В соответствии с указанным необходимо определить размер премии работника, о чем издать приказ, с которым ознакомить работника. Размер премии в данном случае не может быть менее двадцати процентов.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

Источник: law4free.ru

Расчет среднего заработка при повышении оклада

Как правильно рассчитать различные выплаты работникам, если произошло повышение оклада?

Публикация

В случае повышения в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения Положением об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства Российской Федерации от 24 декабря 2007г. N 922 (далее – Положение о среднем заработке), установлен особый порядок расчета средней заработной платы.

Положение о среднем заработке устанавливает особенности порядка исчисления среднего заработка для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации.

П. 16 Положения о среднем заработке установлено, что если в расчетном периоде, после окончания расчетного периода, но до наступления случая, с которым связано сохранение среднего заработка за работником в организации произошло повышение окладов, то некоторые выплаты, учитываемые при расчете среднего заработка, включаются в фактически начисленную заработную плату не напрямую, а с учетом коэффициентов повышения.

Однако на коэффициент повышения увеличиваются не все выплаты, учитываемые при определении среднего заработка.

На соответствующие коэффициенты повышения увеличиваются следующие выплаты:

- тарифные ставки, оклады, денежное вознаграждение;

- выплаты, установленные к тарифным ставкам, окладам, денежному вознаграждению в фиксированном размере.

Следующие выплаты не повышаются на коэффициенты:

- выплаты, установленные к тарифным ставкам, окладам, денежному вознаграждению в диапазоне значений;

- выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах.

Коэффициенты повышения применяются только в том случае, если повышение тарифных ставок, окладов, денежного вознаграждения произошло в целом по организации.

Повышение зарплаты, если оно производится не по всем работникам организации, ее филиала или структурного подразделения, при расчете среднего заработка не учитывается.

При повышении в организации иных выплат по заработной плате (кроме окладов, должностных окладов, тарифных ставок, денежного вознаграждения), например надбавок, премий, средний заработок не повышается.

Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада, денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад, денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации повышались тарифные ставки, оклады, денежное вознаграждение.

Рассмотрим как учесть требования п. 16 и п. 17 Положения о среднем заработке на примерах.

1. Если повышение окладов произошло в расчетный периоде, то выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода.

Иванов И.И. уходит в отпуск с 3 по 30 сентября 2008 г. Расчетный период, предшествующий периоду сохранения среднего заработка (сентябрь 2007 г. – август 2008 г.) – отработан полностью.

В 2007 г. оклад Иванова И.И. составлял 20 000 руб. С 1 января 2008 г. произошло повышение окладов по всей организации и оклад Иванова И.И. составил 22 000 руб.

Ежемесячно начислялась и выплачивалась премия в размере 5% от оклада (напомним, что согласно п. 16 Положения о среднем заработке, выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность) не повышаются на коэффициенты).

Расчет выплаты с учетом коэффициента повышения представим в таблице:

Источник: gsl.org

Особенности расчета отпускных и премий в 2022 году с примерами

Евгений Маляр

# Нюансы бизнеса

Какие премии учитываются при начислении отпускных

При расчете отпускных необходимо учитывать месячные, квартальные, годовую и единоразовую премии.

- За что начисляют премии

- Включаются ли разовые премии в базу начисления средней зарплаты и отпускных?

- Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

- Берутся ли премии в учет при расчете отпускных выплат?

- Как рассчитывается сумма премии

- Индексируется ли годовая премия при расчете отпускных в 2022 году?

- Пример расчета отпускных при наличии квартальной премии в 2022 году

- Как учесть ежемесячные, квартальные и годовую премии при расчете отпускных

- Краткие выводы

Получать премии всегда приятно. Возникает вопрос о том, как они влияют на величину среднего дохода, который, в свою очередь, бывает очень важен. Какие премии входят в базу расчета отпускных выплат? Как они учитываются при их начислении? Ответы на эти и другие вопросы, а также примеры расчетов читатель найдет в нашей статье.

Но первым делом дадим ответ на самый важный вопрос – нужно ли учитывать выданные премии для расчета размера отпускных. Да, их учитывать нужно. Но не все. В расчет входят: месячная, квартальная, годовая, единоразовая премии. Не входят денежные подарки на праздники и юбилеи.

Рассчитать отпускные онлайн

За что начисляют премии

Работники, не посвященные в тонкости бухгалтерского учета, иногда думают, что премию начальник может дать по своему усмотрению. Отчасти это так, но не каждая «выплата стимулирующего характера» (так в статье 129 ТК РФ определяется премирование) входит в оплату труда и влияет на среднее ее значение. Российское законодательство предусматривает различный подход к оплате труда и денежному вознаграждению.

Премия выдается за конкретные трудовые достижения или результат деятельности, влияющий прямо или опосредованно на экономические показатели предприятия. Она входит в фактическую сумму зарплаты сотрудника и предусмотрена системой оплаты труда, принятой в данной организации (Трудовой кодекс РФ, статья 139, часть вторая).

Исчисление средней заработной платы регламентируется Постановлением Правительства РФ № 916 от 11 ноября 2009 года. В подпункте «н» этого правового акта дается ссылка на термин «система оплаты труда». Он означает способ определения размера вознаграждения, положенного работнику на основе трудозатрат и экономических результатов.

Система оплаты конкретно устанавливается коллективным договором (соглашением, локальным актом, под которым чаще всего понимается трудовой договор).

Таким образом, только выплаты, напрямую стимулирующие трудовую деятельность, считаются входящими в заработную плату наряду с должностным окладом.

Включаются ли разовые премии в базу начисления средней зарплаты и отпускных?

Ответ на этот вопрос будет неоднозначным. Разовая премия войдет в базу расчета при соблюдении следующих условий:

- Сумма премии в расчете отпускных будет фигурировать, если она начислена в течение расчетного периода.

- Порядок ее начисления оговорен принятой на предприятии системой труда.

Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

Такие премии также выдаются на некоторых предприятиях. Они выписываются руководством к юбилею заслуженного работника, профессиональному или иному празднику. Их начисление производится нерегулярно. Эти выплаты, не входящие в расчет суммы среднего заработка, не предусмотрены действующей системой оплаты труда и оформляются отдельными приказами.

Следует помнить, что формулировки наподобие «… премировать в связи с 60-летием и за ударные показатели» вызывают повышенный интерес проверяющих органов, особенно если речь в приказе идет о руководителях предприятия.

Перерасчет отпускных в случае выплаты премии к празднику или какой-либо другой знаменательной дате (то есть если она не связана с выполнением трудовых обязанностей), не требуется.

Берутся ли премии в учет при расчете отпускных выплат?

Базой расчета отпускных является средняя зарплата за предшествующий период. Она формируется двумя основными составляющими: окладом и дополнительными выплатами. Задача кажется крайне простой: нужно просто взять среднее арифметическое значение дохода, то есть разделать его сумму на количество месяцев между отпусками.

На практике, однако, может возникнуть ряд сложностей, обусловленных особенностями условий труда каждого конкретного работника и временными характеристиками периода.

Как всем известно, премии бывают разовыми, ежемесячными, квартальными и годовыми. Распространенной считается ситуация, когда сотрудник отработал не весь период, а только его часть. Причины могут быть различными: болезнь, прогул, простой и, наконец, забастовка.

Общая схема расчета ежемесячного дополнительного стимулирующего вознаграждения прописана в условиях трудового соглашения (коллективного или индивидуального трудового договора). Они в каждой организации свои, и рассматривать подробно их варианты в данной статье нет смысла. Например, на предприятии может быть предусмотрено премирование каждого сотрудника, не имеющего нареканий и прогулов в виде процентной или фиксированной надбавки к окладу.

Квартальная премия рассчитывается на основе заработных плат за три месяца, если в табеле работника нет пробелов. При этом в учет берутся только месяцы, вошедшие в срок, предшествующий отпуску. Например, если сотрудник уходит в отпуск в середине или конце марта, то квартальная премия начисляется только за январь и февраль. Премия за первый квартал в этом случае учтется при начислении уже следующих отпускных.

В учет годовой суммы отпускных принимаются годовые, квартальные, месячные и единоразовые премии, вошедшие в расчетный период.

Как рассчитывается сумма премии

Если сотрудник отработал отчетный период полностью, без пропусков, начисление премии производится в полном размере, предусмотренном условиями трудового соглашения.

При наличии пропусков дополнительное стимулирующее вознаграждение рассчитывается по формуле:

Где:

СП – сумма полагающейся премии;

БЗ – базовое значение премии;

Д – количество рабочих дней в периоде;

РД – количество фактически отработанных дней.

Формула проста и универсальна. Она применима практически к любому периоду (месяцу, кварталу, полугодию). Под базовым значением понимается сумма премии, которая подлежит выплате в идеальном случае, то есть без пропусков рабочих дней.

Индексируется ли годовая премия при расчете отпускных в 2022 году?

Индексация годовой премии нужна, если в течение расчетного периода производилось повышение тарифных расценок оплаты труда или окладов для всего коллектива.

Средняя зарплата не индексируется, если эта мера не коснулась хотя бы одного сотрудника (Письмо № 5920-ТЗ Роструда).

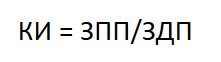

Рост средней зарплаты влечет за собой повышение суммы отпускных. Для ее расчета необходимо рассчитать коэффициент индексации КИ:

Где:

ЗПП – заработная плата после повышения;

ЗДП – заработная плата до повышения.

Если расценки оплаты труда увеличились в течение расчетного периода, его следует разделить на две части (предшествующую этому событию и последующую). Индексация производится в начале следующего периода после повышения оплаты труда.

Премия по итогам года влияет на сумму отпускных следующим образом:

- Сумма всех премий за год делится на количество рабочих дней за прошедшие 12 месяцев.

- Результат умножается на количество реально отработанных сотрудником дней по табелю.

Пример расчета отпускных при наличии квартальной премии в 2022 году

Рассмотрим конкретный пример расчета суммы отпускных, если сотрудник получил хотя бы одну квартальную премию.

Работник, отработавший полный расчетный период в 2018-2019 годах, 1 июля уходит в отпуск на 24 дня.

С 1 августа (начала расчетного периода) до нового 2019 года его оклад составлял 30 тыс. руб., а с начала 2019 года его повысили на 10%.

В апреле сотрудника премировали на сумму 15 тыс. руб. по итогам первого квартала.

9 июня в связи с днем рождения он получил поощрительную выплату в размере одного должностного оклада. За расчетный период сотрудник болел 4 дня в 2018 году, прогулов и других пропусков не было.

Задача: рассчитать сумму отпускных.

Выполняется расчет суммарной зарплаты с 1 августа 2018 г. до 1 июля 2019 года:

- 30 тыс. руб. х 5 мес. = 150 тыс. руб. (оклад за август-декабрь в 2018 году);

- За время болезни вычет составил: (30 тыс. руб. х 4 пропущенных дня) /24 рабочих дня = 5 тыс. руб.

- 30 тыс. руб. х 1,1 х 6 мес. = 198 тыс. руб. (за январь-июнь в 2019 году с учетом повышения оклада по коэффициенту индексации КИ);

- 15 тыс. руб. – трудовая квартальная премия.

Всего – 358 тыс. руб.

Следует отметить, что разовая поощрительная премия, по сути представляющая собой поздравление с днем рожденья, в базу начисления отпускных не вошла.

Рассчитывается средняя зарплата за один рабочий день (всего в году их 250 минус 4 пропуска):

Отпускные за 24 дня составляют:

Как учесть ежемесячные, квартальные и годовую премии при расчете отпускных

Если на предприятии регулярно премируются сотрудники (например, за выполнение плана), выплаты входят в базу расчета отпускных, но при выполнении вышеуказанных условий. Рассмотрим подобную ситуацию на примере.

Сотрудник уходит в отпуск 1 ноября 2019 года. За расчетный период с декабря он получал неизменный должностной оклад в сумме 25 тыс. руб. и ежемесячную премию в размере 20% от него. Кроме этого, ему были выплачены квартальные премии:

- За IV квартал 2017 года – 13 тыс. руб.

- За I квартал 2018 года – 11,5 тыс. руб.

- За II квартал 2018 года – 12 тыс. руб.

- За III квартал 2018 года – 10 тыс. руб.

В конце декабря сотруднику администрация намерена заплатить еще одну квартальную премию в сумме 15 тыс. руб., но она еще не начислена.

Кроме квартальных, в конце декабря 2018 года работнику была выплачена годовая премия в сумме 20 тыс. руб. Сотрудник проработал год, не пропустив ни одного дня. Продолжительность отпуска – 22 дня.

Задача: рассчитать сумму отпускных.

Выполняется расчет суммарной зарплаты с 1 августа 2018 г. до 1 июля 2019 года:

25 тыс. руб. х 11 мес. = 275 тыс. руб. (оклад за декабрь 2018 года – ноябрь 2019 года);

25 тыс. руб. х 0,2 х 11 = 55 тыс. руб. – ежемесячное премирование за расчетный период (11 мес.);

13 тыс. руб. + 11,5 тыс. руб. + 12 тыс. руб. + 10 тыс. руб. = 46,5 тыс. руб. – сумма квартальных премий. Следует обратить внимание на то, что неначисленная премия за IV квартал 2019 года не входит в базу расчета. Годовая премия за 2018 год учитывается в расчетах, так как сотрудник ее получил в предшествующий расчету отпускных период.

Вместе с премией по итогам 2017 года суммарный заработок сотрудника составляет 396 тыс. 500 руб.

Далее рассчитывается среднедневная зарплата:

Отпускные за 22 дня составляют:

Подоходный налог на отпускные начисляется одновременно с их выплатой.

Краткие выводы

Отпускные представляют собой оплату времени отдыха сотрудника в размере его средней зарплаты за то же количество дней.

Процесс начисления отпускных предельно логичен.

Базой служат все трудовые выплаты за расчетный период включая оклад и трудовые премии.

Поощрительные премии на размер отпускных не влияют, хотя и их получать всегда приятно.

Источник: delen.ru

Как рассчитать средний заработок при индексации окладов

Право получать вознаграждение за труд гарантирует Конституция РФ. Трудовой кодекс обязывает работодателя регулярно повышать уровень реального содержания заработной платы. При выплате отпускных и командировочных требуется индексация среднего заработка в определенных ситуациях.

Как влияет индексация на расчет среднего заработка

В нормативных актах установлены требования, предъявляемые к работодателям по оплате труда. Особенности расчета средней заработной платы определяет порядок, утвержденный в Постановлении Правительства РФ от 24.12.2007 № 922 (ред. от 2016 г.). Важно отметить, что проводится индексация среднего заработка при повышении оклада одновременно всем работникам организации или одного подразделения (п. 16 ПП № 922). Если повышают зарплату отдельным сотрудникам, индексировать ничего не надо.

Пересчет не требуется, если увеличены только премии и доплаты, если основные ставки остались без изменений.

Если премия или доплата установлена в определенном проценте, например 25% от ставки, при расчете среднего заработка это начисление индексируется, а в ниже перечисленных случаях суммы премий не пересчитывают:

- если не зависят от окладов или тарифных ставок, например, их рассчитывают в процентах от объема продаж;

- если по положению о премировании они начисляются в диапазоне значений (например, от 5% до 25% от тарифа), и ежемесячно процент премии определяется по итогам работы (п. 16);

- если премии (или другой вид доплаты) установлены в абсолютных размерах (п. 16).

Если повысить ставку разным сотрудникам на разные суммы в абсолютных величинах, тогда у каждого сотрудника будет свой коэффициент пересчета.

Формула, по которой считаем коэффициент индексации при расчете среднего заработка (Кинд), выглядит так:

Кинд = зарплата до повышения / зарплата после повышения.

Как учесть индексацию в расчете среднего заработка

Значение имеет время, когда повысили зарплату. В расчете учитываются выплаты за 12 календарных месяцев, предшествующих дате события (отпуска или командировки). Если повышение зарплаты было в расчетном периоде, надо проиндексировать выплаты, которые были до повышения.

Сотрудник едет в командировку на пять дней в сентябре 2022 года, начало командировки — 12 сентября. В расчет принимаются выплаты с сентября 2021 года по август 2022. Зарплату повысили всем сотрудникам организации с 01.02.2022. Необходимо проиндексировать выплаты с сентября 2021 по январь 2022 года включительно.

Другая ситуация, которая влияет на расчет среднего заработка при индексации окладов, когда зарплату повысили после расчетного периода, в примере — 01.09.2022, но до начала отпуска или командировки. За весь промежуток времени с сентября 2021 года по август 2022 суммируем выплаты и умножаем на коэффициент Кинд.

Третья ситуация: если ставки повысят во время командировки или отпуска, допустим, 15 сентября. Делаем перерасчет с даты повышения, 15 сентября, до окончания командировки: надо рассчитанную сумму за эти дни умножить на коэффициент пересчета.

Эксперты КонсультантПлюс разобрали, как работнику проверить расчет отпускных. Используйте эти инструкции бесплатно.

Пример расчета отпускных

Задача. Сотрудник уходит в очередной отпуск с 03.10.2022 на 14 дней. Расчетный период — с 01.10.2021 по 30.09.2022, полностью отработано 11 месяцев, в январе 2022 был в отпуске 10 дней.

Количество отработанных дней в полностью отработанных месяцах:

Общее количество дней для расчета:

В 2021 г. и до 31.01.2022 оклад — 50 000 руб. В расчетном периоде сотруднику ежемесячно начислялась премия, размер которой определялся ежемесячно по результатам работы и варьировался в диапазоне от 10 до 30% от оклада.

С 01.02.2022 зарплата всех работников организации была повышена на 30%, и оклад сотрудника стал 65 000 руб.

В таблице — выплаты, которые учитываются при расчете отпускных:

Источник: clubtk.ru