Многие слышали о ГТД. Что это такое на самом деле, знает далеко не каждый. ГТД расшифровывается как грузовая таможенная декларация. Это унифицированный документ, предоставляемый в таможенные органы, содержащий сведения о перемещаемом товаре и о перевозящем его лице.

Способы декларирования товаров, перевозимых через границу

1) Представление в органы таможенного контроля письменного заявления. Оно составляется в произвольной форме и уместно в случаях, если стоимость товаров, указанных в заявлении, не превышает 100 EUR. Здесь должно соблюдаться и еще одно условие: перемещаемые объекты не должны являться предметом налогообложения и иметь ограничений на перевозку. В заявлении необходимо указывать обязательные сведения:

— наименование лица, которое осуществляет перевозку товара и его юрадрес;

— наименование товаров с указанием их количества и кодов;

2) Предоставление в органы таможенного контроля ГТД. Что это за документ и как он оформляется, описано далее по тексту.

Грузовая таможенная декларация: особенности заполнения

Декларирование товаров, используя ГТД, производится в форме письменного заявления, которое содержит необходимые сведения о товаре и перевозимом его лице. Оно заполняется на бланках ТД1, ТД2. Первый является основным листом грузовой таможенной декларации, второй – добавочным. Порядок представления в таможенные органы ГТД, что это за документ и как он заполняется, прописаны в нормативных актах Грузового таможенного кодекса РФ. ТД1 включает 4 самокопирующихся листа.

- 1 лист забирают таможенные органы.

- 2 – предназначается для статиски.

- 3 лист является возвратным экземпляром для декларанта.

- 4 – это региональный экземпляр.

Когда осуществляется декларирование товаров нескольких наименований, используется форма ТД2, являющаяся неотъемлемой частью грузовых таможенных деклараций.

Таможенное оформление и контроль

ГТД: что это за документ для органов таможенного контроля? Благодаря грузовой таможенной декларации сотрудники таможни могут проконтролировать вывозимые, ввозимые через российскую границу товары. Кроме того, документ содержит подробные сведения о лице, перевозящем груз. Вместе с ГТД в органы таможенного контроля представляются и другие обязательные документы.

Грузовая таможенная декларация на автомобиль

Если гражданин РФ хочет поставить на учет автомарку иностранного производства, в ГИБДД ему необходимо предоставить ГТД на автомобиль. Что это, разберемся по порядку. Грузовая таможенная декларация входит в группу основных документов таможенного контроля при экспорте/импорте товаров.

Оформляется ГТД распорядителем груза и заверяется у таможенного инспектора. Документ является основанием для пропуска товаров через границу. Если транспортное средство завозится в РФ юридическим лицом, автосалон выдает покупателю заверенную копию ГТД. Здесь важно сверить VIN купленной машины с буквами, цифрами, указанными в паспорте транспортного средства (ПТС).

Если будет допущена ошибка, ГИБДД откажет в регистрации авто. Когда физическое лицо приобретает «свежую» машину, привезенную из-за границы, помимо ПТС она должна иметь таможенный приходный ордер. Это условие относится как к новым, так и к поддержанным импортным автомобилям.

Номер ГТД

Грузовые таможенные декларации включают 4 части, которые разделены слеш-символом. Это номер ГТД. Что это, как он обозначается и для чего нужен?

Первая часть декларации представляет собой номер таможенного поста. Он состоит из 8 символов. Вторая – это дата, формата д/м/г. ГТД содержит лишь последние 2 цифры года, а не его полное обозначение. Третья часть отражает порядковый номер грузовой таможенной декларации.

Он включает 7 цифр, первая из которых может быть заменена буквой П. Четвертая часть – это номер товара в ГТД, состоящий только из цифр. Все четыре части в совокупности образуют номер грузовой таможенной декларации. Он необходим для контроля законного перемещения товара через границу.

Импорт авто из Таможенного союза

Когда товар ввозится на территорию РФ из стран-членов Таможенного союза, нужно учитывать особенности его таможенного оформления. В ТС входит Республика Беларусь, Казахстан и Российская Федерация. Таможенный союз выступает в форме торговой и экономической интеграции, предусматривающей единую таможенную зону.

С 1 января 2010 года беспошлинно ввозится из Белоруссии и Казахстана машина на ГТД. Что это значит? Автомобили, которые «гонят» в РФ из стран-членов ТС, должны обязательно иметь грузовую таможенную декларацию. После выдачи сертификата соответствия, импортируемые авто вносятся в таможенную базу.

Транспортные средства, выпущенные на территории участников Таможенного союза, с 1 января 2013 года имеют статус грузов, товаров ТС. Они не подлежат растаможке согласно условиям трехстороннего договора.

Всегда ли нужно заполнять ГТД?

Грузовая таможенная декларация включает основные и добавочные листы. Среди них ТД1, ТД2 и ТД4. Декларация таможенной стоимости (ДТС) является обязательным приложением к ГТД. Она заполняется на все объекты, облагаемые таможенными пошлинами, акцизными платежами, НДС. Выше было раскрыто понятие авто на ГТД, что это такое.

Но нужно ли на ввозимые в РФ машины заполнять ДТС? Ответ положительный. Исключениями являются импортируемые автомобили, на которые можно не заполнять декларацию таможенной стоимости по основаниям, установленным законодательными актами.

ДТС не заполняется в определенных случаях.

- Таможенная стоимость товарной партии в эквиваленте не превышает 5 тысяч $. К такому товару не должны применяться политические меры экономического характера, исключая случаи его многоразовых поставок по одному контракту. Сюда также включаются грузы, поставляемые неизменным отправителем в адрес одного получателя по разным договорам.

- Товар ввозится физическим лицом не для коммерческих целей.

- Грузы, не облагаемые пошлинами, установленными налогами.

- Действие таможенных режимов, по которым товары не подлежат обложению налогами.

ГТД на двигатель

Грузовая таможенная декларация оформляется на импортируемые и экспортируемые товары. Необходимо уточнить понятие ГТД на двигатель: что это и как оформляется.

Мотор – это «сердце» машины. Если двигатель (новый или б/у) ввозится на территорию РФ, на него также нужно оформлять грузовую таможенную декларацию. Она будет служить подтверждением происхождения мотора и его таможенной очистки. ГТД на двигатель необходимо представлять в ГИБДД при оформлении отремонтированного автомобиля.

Кроме того, моторы должны продаваться в сопровождении обязательных документов. Кроме ГТД к ним относится Свидетельство о регистрации, документы о постановке на учет в налоговой продавца запчастей, а также договор купли-продажи.

Таможенное оформление автоконструктора

Часто покупатели хотят сэкономить и приобретают конструктор. Это обычный автомобиль, который распиливают пополам и перевозят через границу, как запчасти. Далее, его собирают к первоначальному виду. Если машина ввозится таким образом, необходимо оформлять отдельно декларацию на кузов, а также ГТД на ДВС. Что это такое?

Это двигатель внутреннего сгорания, имеющий уникальный номер, который потребуется ГИБДД при оформлении новой машины. Другое дело, когда автомобиль ввозится распилом. Здесь очень часто работают криминалисты. Они ввозят распиленный пополам автомобиль без получения ГТД на его кузов и ДВС.

Далее происходит сварка машины с добавлением в кузов кусков железа с номерами от другой автомарки. Это незаконные действия, которые всячески пресекаются государственными органами власти. В Россию не запрещается ввозить конструкторы, но делать это нужно правильно: с оформлением обязательных документов и уплатой всех пошлин. В настоящее время существует 3 способа ввоза конструкторов:

- распилом;

- кузовным каркасом;

- обычным конструктором.

Источник: fb.ru

Гтд или дт как правильно

Наш телефон (423) 230-05-06, дежурный сот. +7 914-707-32-99

ДТ — Декларация на товары

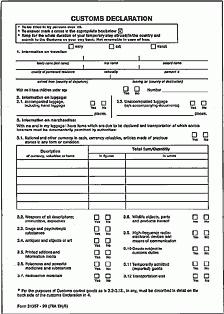

Декларация на товары — это документ, оформляемый на груз при перемещении его через таможенную границу. Содержит сведения о грузе и его таможенной стоимости, транспорте, осуществляющем доставку, условиях пoставки, отправителе и получателе.

Таможенная декларация состоит из четырех листов. Первый лист остается в специальном архиве таможни; второй идет в отдел таможенной статистики; третий возвращается декларанту и четвертый лист либо при вывозе товара прикладывается к товаросопроводительным документам и направляется в таможенный орган, либо при ввозе товаров остается в отделе таможенной стоимости органа, осуществляющего оформление.

Каковы же в итоге функции таможенной декларации? Прежде всего, без нее таможня не примет товары к оформлению для пропуска через границу. Кроме того, она подтверждает законность сделки между участниками внешнеэкономической деятельности. Сведения, указанные в декларации, должны полностью соответствовать товару, предъявленному для таможенного контроля.

Если инспектор обнаружит несоответствие между данными таможенной декларации и фактическими сведениями, товар задержат и потребуют переоформления документов. Следующая функция таможенной декларации — подтверждение законности ввоза и вывоза товара органами таможенного контроля. Таможня ставит печать, и декларация становится таможенным «паспортом» товара, имеющим должную юридическую силу.

Декларация может быть подана таможенному органу либо в бумажной форме за печатью организации, подающей декларацию, либо с применением электронной формы декларирования при наличии у лица, подающего декларацию, электронной цифровой подписи. Данный вид подачи таможенной декларации существенно сократит время оформления товаров. Подача таможенной декларации, как бумажной, так и электронной, имеет установленный законодательством срок до двух месяцев, начиная со дня поступления товара в зону таможенного контроля.

Источник: ed22.ru

Номер декларации на товары – правила формирования и как расшифровать

Правила формирования номера таможенной декларации (ДТ) во всех странах ЕАЭС, как и заполнение граф ДТ регулируется Решение Комиссии Таможенного союза от 20.05.2010 N 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары»).

Номер таможенной декларации присваивается после подачи и указывается в «Графе А» таможенной декларации.

Правила формирования номера ДТ в графе «A» основного и добавочных листов ДТ:

В первой строке графы указывается регистрационный номер ДТ по следующей схеме:

XXXXXXXX/XXXXXX/XXXXXXX

элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах Союза.При декларировании товаров в Республике Армения указывается двухзначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификатором таможенных органов, применяемым в Республике Армения.

При декларировании товаров в Республике Беларусь, Республике Казахстан и Кыргызской Республике указывается пятизначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в Республике Беларусь, Республике Казахстан и Кыргызской Республике;

элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года);

элемент 3 — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ (начинается с единицы с каждого календарного года). В Республике Казахстан при декларировании ввозимых (ввезенных) на таможенную территорию товаров, включенных в перечень товаров, в отношении которых применяются пониженные ставки ввозных таможенных пошлин, и размеров таких ставок пошлин, порядковый номер ДТ начинается с 1 000 000 с каждого календарного года.

Все элементы указываются через знак разделителя «/», пробелы между элементами не допускаются.

Регистрационный номер ДТ вносится (проставляется) в первую строку графы «A» основного и добавочных листов ДТ и в верхний угол каждого экземпляра дополнения, если дополнение используется, и заверяется подписью должностного лица, зарегистрировавшего ДТ, с проставлением оттиска личной номерной печати.

Курсы и семинары для бухгалтеров

ВЭД для бухгалтера. Бухгалтерский учёт ВЭД и валютных операций (код программы BGL-K01);

Бухгалтерский и налоговый учёт международных и внутренних перевозок (код программы BGL-K02);

ТН ВЭД в налоговом учёте, для таможни, сертификации и маркировки товаров (код программы BGL-K03)

Курсы и семинары для специалистов по таможенным операциям и декларантов

Программы по обучению работе в системе электронного декларирования товаров:

Формы обучения:

· – дневные группы,

· — вечерние группы,

· — организация вэбинаров (дистанционное обучение),

· — индивидуальные занятия.

Звоните или пишите нам, будем рады Вашим обращениям!

Запись и доп.инфо: +7 981 145 13 68 ( Viber WhatsApp)

в Республике Армения: «11/101014/0004455»;

в Республике Беларусь: «06532/220211/0001122»;

в Республике Казахстан: «50208/220211/0002233»;

в Кыргызской Республике: «10302/231214/0005566»;

в Российской Федерации: «10226010/220211/0003344».

Под регистрационным номером ДТ в графе построчно указываются сведения об ограничениях по пользованию и распоряжению условно выпускаемыми (выпущенными) товарами в соответствии с условиями заявляемой (заявленной) таможенной процедуры.

В Республике Казахстан и Российской Федерации при декларировании товаров в таможенной процедуре СТЗ в графе «A» основного и добавочного листов ДТ под регистрационным номером ДТ должностным лицом производится запись: «Размещение и использование в пределах территории СЭЗ (ОЭЗ)»;

Пример формата номера ДТ в счет-фактуре: 88888888/666666/0007777/22

В счет-фактуре указывается номер ДТ с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ДТ либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров / Перечень товаров/.

Пример формата номера ДТ в РБ:

ТТППП/ДДММГГ/ВНННННН, где

ТТ — код таможенного органа, который произвел выпуск товаров до подачи ДТ;

ППП — код ПТО, который произвел выпуск товаров до подачи ДТ;

ДД — день выпуска товаров;

ММ — месяц выпуска товаров;

ГГ – две последние цифры года выпуска товаров;

В – русская буква «В» — выпуск до подачи ДТ;

НННННН – шестизначный порядковый номер регистрации обязательства в делах структурного подразделения таможни. Выпустившего товар до подачи ДТ без указания буквенных символов и аббревиатур структурного подразделения, содержащихся в структуре такого номера.

Решение о выпуске принято в ПТО код 06513, дата принятия решения 14.01.2011.

В соответствии приведенной выше структурой в графе А ДТ (и если надо в последующем в Графе 40 ДТ) указывается:

06513/140111/В012128.

Пречень ведомственных пунктов таможенного оформления для совершения таможенных операций и проведения таможенного контроля в отношении отдельных видов товаров, а также время работы таможенных органов в них утвержден Постановление ГТК Республики Беларусь от 30.05.2014 № 30 «О перечне ведомственных пунктов таможенного оформления и порядке их открытия и упразднения».

Справочник кодов таможен на территории ЕАЭС, в т.ч. Республики Беларусь:

Например, такие номера таможенных органов как — 06533 были в РБ, но их удлиняли, сейчас коды таможенных органов имеют такие номера, на пример: 11206533 — Минск Свободная экономическая зона. Формат номера в графе А бланка ДТ не изменился, номер ДТ в Белоруссии, должен также иметь дату + порядковый номер ДТ на посту.

2. Об указании в счет-фактуре номера ДТ на товар выпущенный в Республике Беларусь

При оформлении Счет-фактур в электронной программе некоторые специалисты сталкиваются с вопросами оформления ряда граф и проблемой внесения номера таможенной декларации (ДТ) в форму Счет-фактуры, т.к. количество символов в ДТ из Белоруссии отлично от правил в РФ. Рассмотрим варианты:

В Счет-фактуре в РФ, в графе 11 «Номер таможенной декларации» — можно указать номер таможенной декларации РБ , но так как он содержит меньше знаков, а в России номер ДТ — 23 знака (включая «слеш», пример формата номера ДТ (ГТД) в РФ: хххххххх/хххххх/ххххххх), то перед номером ДТ из РБ — можно поставить недостающие символы, например нули, чтоб не было сбоя в программе «1С».

При декларировании товаров в Республике Беларусь и Республике Казахстан указывается пятизначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в Республике Беларусь и Республике Казахстан, например – 20733.

Пример номера ДТ из РБ: ТТППП/ДДММГГ/ВНННННН

При этом буквы «В» в номере ДТ может не быть, если это не выпуск до подачи ДТ.

Т.о. в счет-фактуре в РФ указываем: 00 ТТППП/ДДММГГ/ВНННННН

Графа 11 счета-фактуры заполняется при реализации товаров нероссийского происхождения. В то же время при ввозе в Россию товаров из стран – участниц ЕАЭС таможенная декларация не оформляется. А регистрационный номер декларации на товары, оформленной в Республике Беларусь или ином государстве — члене ЕАЭС при выпуске импортных товаров для внутреннего потребления на территории этих государств, не требуется указывать в графе 11 счета-фактуры, см. Письмо Минфина от 23.08.2017 № 03-07-13/1/53878.

Регистрационный номер нероссийской декларации на товары не нужно указывать и в графе 13 книги покупок, и в строке 150 раздела 8 декларации по НДС , см. Письмо ФНС от 31.07.2017 № СД-4-3/15018.

Т.о., если товар не был растаможен в РФ, а был растаможен в одной из стран Союза (ЕАЭС), то и номера российской ДТ у Вас нет. Одно из писем Минфина от 2012 г. (текст приведен ниже) говорит, что можно проставить ПРОЧЕРК в графе 11.

И хоть судебные решения в пользу участников ВЭД при таком заполнении, есть налоговые органы, которые придираются к этому варианту заполнения Счет-фактуры. Поэтому, если не брать в расчет судебную практику и чтоб НЕ давать повод ФНС — рекомендую указывать номер ДТ из РБ (стран ЕАЭС), если он у Вас есть. А если номера ДТ из стран ЕАЭС нет и не можете по запросу получить, можете или обязать переделать счет-фактуры из ЕАЭС (РБ), или ставить прочерки. Т.к. отсутствие номера ДТ, выпущенной не в РФ, не может быть основанием для отказа в принятии к вычету сумм налога на добавленную стоимость.

Есть мнение, что целесообразно в Счет–фактуре ставить происхождением – Белоруссию . Но это не корректно, товар после таможенной очистки в РБ или в др. сртране Союза, стал согласно ТК ЕАЭС товаром Таможенного союза, при этом происхождение товара не меняется, информацию можно взять из его маркировки или ДТ в РБ. Беларусь, как и др. страны — участники ЕАЭС с РФ не имеет таможенного контроля внутри Союза, т.о. при пересечении границы таможенная декларация на товары Союза или произведенные в Союзе (она же ГТД/ДТ) не оформляется. Однако, при заполнении графы 10 в программе «1С», графу 11 не оставить пустой, программа не позволяет её сохранить, поэтому в номере — ставить прочерки.

Если Вы получили от Белорусов Счет-фактуру с номером ДТ, то её и переносите, а если там номер не стоит, но Вы за них не отвечаете и поэтому в российской счет-фактуре можете проставить прочерк, а страной происхождения в графе 10 указать товары Таможенного союза .

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 12 сентября 2012 г. N 03-07-14/88

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу оформления счетов-фактур при реализации на территории Российской Федерации товаров, произведенных на территории Китайской Народной Республики и выпущенных в свободное обращение на территории Республики Беларусь, ввезенных в Российскую Федерацию с территории Республики Беларусь, и сообщает.

Согласно пп. «к» и «л» п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 N 1137, в графах 10 и 11 счетов-фактур указываются страна происхождения товаров и номер таможенной декларации. При этом данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация.

На основании положений законодательства Российской Федерации о таможенном деле использование информации о стране происхождения товаров связано с применением мер таможенно-тарифного и нетарифного регулирования при таможенном декларировании товаров, перемещаемых через границу Российской Федерации. При этом в таможенной декларации по товарам, ввезенным на территорию Российской Федерации, указывается страна их происхождения. Поэтому в счетах-фактурах, выставленных при реализации этих товаров на территории Российской Федерации, в графе 10 «Страна происхождения» отражается страна происхождения товаров, указанная в таможенной декларации, а в графе 11 «Номер таможенной декларации» — номер этой таможенной декларации.

В соответствии с Решением Комиссии Таможенного союза от 17.08.2010 N 335 «О проблемных вопросах, связанных с функционированием единой таможенной территории, и практике реализации механизмов Таможенного союза» таможенное декларирование и таможенное оформление на внутренних границах Российской Федерации с государствами — членами Таможенного союза отменены, а товары, происходящие с территории государств — членов Таможенного союза, и товары, происходящие из третьих стран и выпущенные в свободное обращение на территории государств — членов Таможенного союза, признаются товарами Таможенного союза.

Учитывая изложенное, а также принимая во внимание, что при ввозе товаров на территорию Российской Федерации с территории Таможенного союза таможенная декларация не оформляется, в счетах-фактурах, выставляемых при реализации на территории Российской Федерации товаров, произведенных на территории Китайской Народной Республики и выпущенных в свободное обращение на территории Республики Беларусь, ввезенных в Российскую Федерацию с территории Республики Беларусь, в графах 10 и 11 следует проставлять прочерк.

При этом необходимо отметить, что указание в счетах-фактурах дополнительной информации нормами Налогового кодекса Российской Федерации не запрещено. Поэтому в случае отражения в счете-фактуре при реализации на территории Российской Федерации указанных товаров в графе 10 счета-фактуры наименования страны происхождения товаров «Республика Беларусь» или «Таможенный союз» оснований для отказа в принятии к вычету сумм налога на добавленную стоимость по такому счету-фактуре, предъявленному покупателю, не имеется.

Мнение Департамента, приведенное в настоящем письме, не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Источник: sferaved.ru