Как рассчитать среднедневной заработок при увольнении: формулы и основные правила расчета

Многие бухгалтеры регулярно задаются вопросом, как рассчитать средний заработок при увольнении работника. Однако прежде чем отвечать на него, нужно разобраться, в каких случаях возникает необходимость в таком расчете, и для каких целей.

(кликните, чтобы открыть)

- Законодательные нормы

- Для чего определяют средний заработок при увольнении

- Параметры расчетов

- Особенности расчета среднего дневного заработка при увольнении

- Базовые правила расчета СДЗ:

- Какие выплаты учитываются при расчете СДЗ:

- Какие выплаты не учитываются при расчете СДЗ:

- Формула расчета среднедневного заработка

- Определение среднего заработка, если расчетный период отработан полностью

- Определение среднего заработка, если расчетный период отработан частично

- Определение числа дней в неполностью выработанном месяце

- Как определить среднедневной заработок, если начислений не было

- Как узнать среднедневной заработок, если отработано менее года

- Как учитываются премии в расчете среднего заработка для компенсации отпуска

- Методика расчета среднедневного заработка для выплаты выходного пособия

- Порядок расчета

- Пример расчета

- Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

- Список источников

Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет. Уходящий работник должен получить все заработанные им на день денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью. Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение).

Калькуляция

Как рассчитать средний заработок при увольнении? Бухгалтерия производит расчет этих выплат по предусмотренному законодательством алгоритму, в основе которого лежит средний заработок за определенный учетный период. Чаще всего в основу берется среднедневной заработок. Его расчет предусматривает некоторые нюансы, которых следует придерживаться во избежание финансовых погрешностей.

Рассмотрим, как рассчитать среднедневной заработок при увольнении и приведем конкретные примеры.

Законодательные нормы

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Для чего определяют средний заработок при увольнении

Чаще всего бухгалтеру приходится делать расчет средней заработной платы при увольнении потому, что на дату прощания с работником у него остаются неиспользованные дни отпуска. В связи с этим ему должна быть выплачена денежная компенсация (ст. 127 ТК РФ), которая определяется как раз исходя из его среднего дневного заработка. При этом основание расторжения трудового договора значения не имеет.

Другая часто встречающаяся ситуация – расчет среднего месячного заработка для выходного пособия. Оно выплачивается в общем случае в размере 100% среднего заработка при расторжении трудового договора с работником в связи с ликвидацией организации, а также при сокращении численности или штата (п. 1, 2 ст. 81, ст. 178 ТК РФ).

Если в течение 2-ого и 3-его месяца после увольнения сотрудник так и не найдет себе работу, ему также надо будет выплатить 100% среднего заработка за каждый из этих месяцев.

Кроме того, пособие в размере двухнедельного среднего заработка положено работнику при расторжении трудового договора (ст. 178 ТК РФ):

- в случае отказа работника от продолжения работы по причине изменения условий трудового договора, определенных сторонами (п. 7 ст. 77 ТК РФ);

- в случае отказа работника от перевода на другую работу, которую он может выполнять в соответствии с медицинским заключением, либо в случае отсутствия у работодателя такого рода работы (п. 8 ст. 77 ТК РФ);

- в случае отказа работника от перевода на работу в другую местность вместе с работодателем (п. 9 ст. 77 ТК РФ);

- в связи с призывом работника на военную службу или направлением на заменяющую ее альтернативную гражданскую службу (п. 1 ст. 83 ТК РФ);

- в связи с восстановлением на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ);

- при признании работника неспособным к трудовой деятельностью на основании медицинского заключения (п. 5 ст. 83 ТК РФ);

- некоторые другие случаи.

Параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Это тоже важно знать:

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Определение среднего заработка, если расчетный период отработан полностью

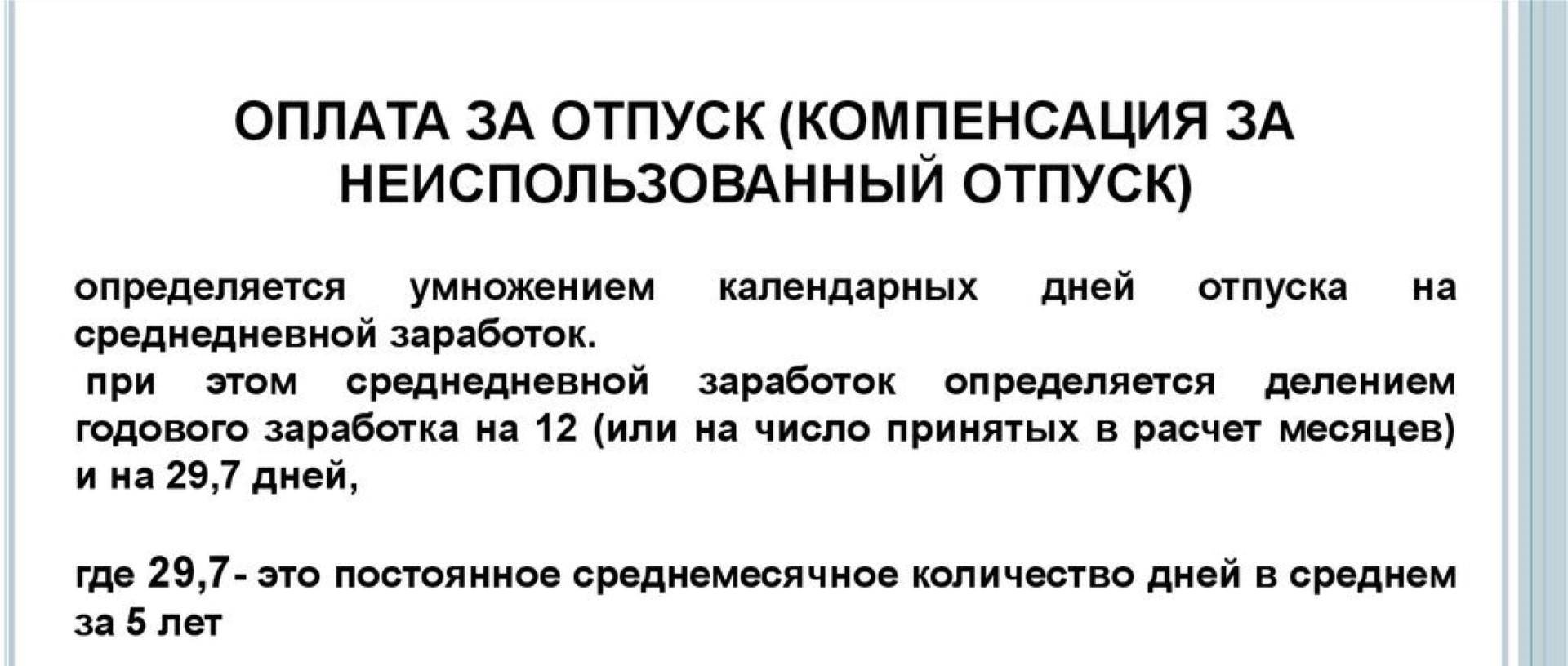

СДЗ = Совокупная зарплата работника за 12 мес. / 12 / 29,3.

При этом в общий доход включаются все виды вознаграждения, приведенные выше; а средний показатель 29,3 является постоянным и может изменяться только на федеральном уровне. После того, как определено значение СДЗ, необходимо перемножить полученное значение с числом дней к оплате. К примеру, в процессе расчета среднедневного заработка при подсчете компенсации увольняющемуся специалисту за дни неиспользованного отпуска, берется число дней неиспользованного ежегодного отпуска.

Определение среднего заработка, если расчетный период отработан частично

СДЗ = Совокупная зарплата работника за период (расчетный) / (29,3 х Число полностью отработанных мес.) + Число дней в неполностью выработанном месяце.

Это тоже важно знать:

Основное внимание в этой формуле необходимо уделить количеству календарных дней, приходящихся на отработанное время. Как видно из формулы, если месяцы отработаны специалистом целиком, то их количество сразу перемножается со средним показателем 29,3. А по тому месяцу (месяцам), которые отработаны частично, требуется брать только календарные дни «присутствия». Если таких месяцев несколько, нужно рассчитать дни по каждому из месяцев в отдельности, а затем просуммировать значения.

Определение числа дней в неполностью выработанном месяце

ЧД = 29,3 / ЧКД х ЧПКД, где:

ЧД – это число календарных дней присутствия в неполностью выработанном месяце,

ЧКД – число дней по календарю в таком месяце,

ЧПКД – число присутственных календарных дней, которые приходятся на фактически выработанное время в неполном месяце.

Как определить среднедневной заработок, если начислений не было

Бывает, что у служащего за период не было никаких выплат. Тогда СДЗ вычисляется так:

- Если работник не трудился совсем, или весь период состоял из исключаемых дней, то величину СДЗ рассчитывают по сведениям о заработной плате за прошлый год.

- Если работник не осуществлял трудовой деятельности ни в текущий, ни в прошлые периоды, СДЗ вычисляется, исходя из фактических выходов на работу в течение того месяца, когда стало необходимым узнать СДЗ.

- Если сотрудник не трудился ни одного дня, берётся величина тарифной ставки, утверждённая для его должности.

Как узнать среднедневной заработок, если отработано менее года

[alert]Если служащий трудился менее месяца (например, не прошёл испытательный срок), выплаченную ему заработную плату надо поделить на число выходов на работу — это и будет СДЗ.[/alert]

Как учитываются премии в расчете среднего заработка для компенсации отпуска

Премии могут начисляться по итогам различным временных периодов — месячная, квартальная, полугодовая, годовая.

Правила учета данного вида доплат при расчете компенсации при увольнении установлена п.15 Положения о среднем заработке

Ежемесячная премия

Включаются в общую базу по одной премии за каждый показатель за каждый месяц расчетного периода. При этом премия должна быть начислена в расчетном периоде.

Пример:

Сотруднику является специалистом отдела продаж, ему начисляются ежемесячно две премии за показатель продаж и одна за возврат дебиторской задолженности, то есть за продажи за год выдано 24 премии, за возврат задолженности — 12 премий.

В расчете среднего заработка при увольнении за последние 12 месяцев можно учесть только 12 премий за показатель продаж и 12 премий за возврат задолженности.

Квартальная премия

Премия за любой период больше месяца, но меньше года учитывается по одним и тем же правилам: по одной за каждый показатель за каждый период (например, квартал), при этом она должна быть начислена в расчетном году.

Пример:

Сотрудник увольняется в декабре 2017 года. За расчетный период ему начислена премия за 1, 3 квартал и за полугодие. Все три премии нужно в полном размере включить в расчет.

Годовая премия

Эта премия учитывается особым образом.

Это тоже важно знать:

Не имеет значение в каком периоде она начислена. Ее нужно учесть как в случае, когда она начислена в расчетном периоде, так и в случае, когда она начислена в периоде после расчетного. Конечно это справедливо, если период, за который назначена годовая премия входит в расчетный срок для среднего заработка.

Пример:

Сотрудник увольняется 18 января 2019 года. В январе 2018 года ему назначена годовая премия за 2017г., в январе 2019 года — премия за 2018 год. Учесть нужно только ту годовую премию, которая назначена за год, который вошел в расчетный период для среднего заработка.

Данный период — с января по декабрь 2018 включительно. Значит, в базу включаем только премию, назначенную за 2018 год и начисленную в январе 2019 года.

Возможно, что период для расчета среднего заработка отработан неполностью. В этом случае нужно смотреть, за какой период рассчитана годовая премия. Если этот период полностью входит в расчетный срок, то учитывается она полностью, в противном случае нужно использовать формулу, которая позволит рассчитать часть годовой премии, которую нужно учесть в расчете среднего заработка для компенсации.

Часть премии для включения в базу = Размер начисленной годовой премии / Рабочие дни по производственному календарю в расчетном периоде * Фактически отработанные дни в расчетном периоде.

Также об учете годовой премии читайте в этой статье.

Методика расчета среднедневного заработка для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

Во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

Как рассчитать средний заработок при увольнении:

- Расчетный период, за который устанавливается суммарный доход, равняется 12 месяцам.

- Если стаж увольняемого сотрудника меньше года, расчетным периодом считается время со дня приема на работу до первого дня последнего рабочего месяца.

- Нужно учесть количество фактически отработанных дней за этот период.

Это тоже важно знать:

При полностью отработанном последнем календарном годе применяется формула расчета:

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Зср.-дн. = (∑12 мес. / 12) / Дн/мес.ср.

- Зср.-дн. – среднедневной заработок;

- ∑12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

Зср.-дн. = ∑Nмес. / (N-1) + Дн.неп.мес.

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

Работник Росомахин В.М. работал в компании с 18.04.2015 года с заработной платой 20 тыс. руб./мес. В последний год по итогам работы ему была начислена премия в размере 5 тыс. руб. Увольняется по сокращению штатов 18.04.2017 года. Оплачиваемые дни отпуска использованы полностью. В течение последнего года он был на больничном в общей сложности 20 дней.

Рассчитаем среднедневной заработок для положенной ему компенсации. Средства, полученные за это время, составили 20 000 х 12 + 5 000 = 245 000 руб. Применяем формулу:

Среднедневной заработок Росомахина В.М. = 245 000 / 12 / 29,3 = 696,8 руб.

При исчислении компенсации из полученной суммы нужно будет вычесть средства, выплаченные за 20 дней временной нетрудоспособности.

Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Принцип расчета среднедневного заработка в данном случае практически идентичен предыдущему: берется тот же расчетный период (12 месяцев), ищется суммарный заработок, к которому приплюсовывается положенная по закону прибыль (повышение зарплаты, премии и т.п).

Разница заключается в подсчете отработанных дней в расчетном периоде, поскольку для предоставления оплачиваемого отпуска сотруднику необходим стаж работы не менее полугода. Итак, производим следующие действия.

- Считаем количество отработанных месяцев, сравниваем их со стажем, необходимым для отпуска. Если отработано целое число месяцев, используем показатель без изменений. При недоработке до конца месяца либо переработке неполного месяца применяем следующий принцип: дни, которых меньше 15, отбрасываются, количество дней, большее 15, считается за месяц. В итоге получается целое число – количество месяцев, за которые сотруднику положены дни оплачиваемого отдыха.

- Вычисляется число отпускных дней, полагавшихся бы сотруднику за этот период.

- Из общего числа положенных дней отдыха нужно вычесть количество дней, которые сотруднику удалось провести в отпуске за этот период.

- Для определения суммы компенсации полученный показатель умножается на среднедневной заработок, вычисленный по таким же формулам, что и для расчета выходного пособия.

Список источников

- https://assistentus.ru/oplata-truda/raschet-zarabotka-dlya-kompensacii-pri-uvolnenii/

- http://GlavKniga.ru/situations/k502930

- https://raszp.ru/uvolnenie/raschet-srednego-dnevnogo-zarabotka-pri-uvolnenii.html

- http://buhland.ru/srednij-zarabotok-dlya-kompensacii-pri-uvolnenii/

- http://online-buhuchet.ru/poryadok-rascheta-kompensacii-pri-uvolnenii-esli-net-srednego-zarabotka/

Подпишитесь на свежие новости

Статьи по теме:

- Как проходит процедура увольнения по собственному желанию

- Как составить приказ об увольнении сотрудника

- Как оформить увольнение сотрудника в порядке перевода на другую должность или в другую организацию

- Как составить трудовой договор с дистанционным работником

- Как происходит увольнение сотрудника во время отпуска по собственному желанию

- Должен ли оплачиваться больничный после увольнения

- Как уволить сотрудника без его желания: что говорит закон

- В каких случаях день увольнения считается рабочим днем

- Может ли работодатель уволить инвалида и как это сделать

- Как произвести расчет при увольнении сотрудника по собственному желанию

- Как правильно и без ошибок заполнить трудовую книжку

- Как правильно составить заявление на увольнение по собственному желанию

- Как уволиться без отработки по собственному желанию в 2020 году

- Как происходит увольнение на испытательном сроке

- Как происходит увольнение по сокращению

- Как оформить увольнение за прогул

- В каком размере выплачивается компенсация за неиспользованный отпуск при увольнении

- Как проходит увольнение по статье за пьянство: порядок процедуры

- Как осуществляется увольнение по статье за невыполнение должностных обязанностей: подробная инструкция

- Как происходит увольнение в выходной день: подробное описание

- Каков срок хранения личных дел уволенных сотрудников

- Как исправить недействительную запись в трудовой: образец внесения изменений

- Как правильно оформить увольнение по соглашению сторон

- Компенсация при увольнении: виды выплат при увольнении

- Обходной лист при увольнении: нужен ли он при увольнении, образец заполнения

- Как правильно уволиться с работы по собственному желанию: пошаговая инструкция

- Не выплатили зарплату при увольнении: куда обращаться с жалобой

- Могут ли уволить беременную женщину с работы: причины для увольнения по ТК РФ

- Образец приказа об увольнении

- Справки при увольнении работника в 2019 году: какие справки работник получает на руки

- Отработка при увольнении: в каких случаях необходима, а в каких ее можно избежать

- Расторжение трудового договора по инициативе работодателя: основания, как оформить

- Отпуск с последующим увольнением: как правильно оформить

- Работодатель не подписывает заявление на увольнение: что делать работнику

- Принуждение к увольнению: как себя вести работнику, что грозит работодателю

- Приказ об увольнении за прогул: образец и бланк

- Расторжение трудового договора по инициативе работника

- Причины увольнения с работы: основания расторжения трудового договора

- Увольнение по собственному желанию во время больничного: порядок процедуры

- Увольнение по собственному желанию: статья Трудового кодекса

- Увольнение в связи со смертью работника: пошаговая инструкция по оформлению

- Процедура увольнения по Трудовому кодексу

- Увольнение главного бухгалтера

- Увольнение по соглашению сторон с выплатой компенсации: как оформить и рассчитать размер выплаты

- Увольнение матери одиночки: кто попадает под льготную категорию?

- Увольнение сотрудника в связи с утратой доверия, статья ТК РФ

- Увольнение беременной женщины по срочному трудовому договору: важные нюансы

- Увольнение директора ООО по собственному желанию: оформление

- Увольнение пенсионера: законно ли это и как оформить увольнение?

- Увольнение по состоянию здоровья

- Увольнение по статье: за что могут уволить с работы, порядок оформления

- Удержание за неотработанные дни отпуска при увольнении: подробная инструкция

- Увольнение совместителя: как уволить внешнего или внутреннего совместителя

- Увольнение работника предпенсионного возраста

- Увольнение по срочному трудовому договору

- Увольнение при банкротстве предприятия: увольнение сотрудников при банкротстве организации

- Увольнение с отработкой 2 недели: как считать дни

- Незаконное увольнение: последствия для работодателя

- Компенсация за неиспользованный отпуск без увольнения: когда предоставляется, порядок оформления

- Выходное пособие при увольнении: размер пособия и когда оно положено

- Выдача трудовой книжки при увольнении по ТК РФ: когда выдается трудовая книжка

- 77 статья Трудового кодекса при увольнении: основания для расторжения трудового договора

- Значение 33 статьи Трудового Кодекса при увольнении: официальный текст, что изменилось

- Характеристика с места работы в суд: как правильно написать, структура документа, образец

- Уведомление о сокращении должности: образец, порядок составления документа

- Можно ли уволить беременную на испытательном сроке

- Увольнение материально-ответственного лица по собственному желанию

- Увольнение в связи с ликвидацией предприятия: : выплаты, процедура, образец уведомления

- Увольнение генерального директора: варианты

- Отзыв заявления об увольнении по собственному желанию: пошаговая инструкция, образец приказа на отзыв

- Испытательный срок: статьи 70, 71 ТК РФ

Важно знать!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов.

- Знание базовых основ желательно, но не гарантирует решение именно вашей проблемы.

Поэтому, для вас работают бесплатные эксперты-консультанты!

Расскажите о вашей проблеме, и мы поможем ее решить! Задайте вопрос прямо сейчас!

- Анонимно

- Профессионально

Источник: pred-pravo.ru

Порядок и формулы для расчета среднего заработка в различных случаях

В ряде случаев необходимо в отношении работника проводить расчет среднего заработка за день или за месяц — это необходимо для определения суммы отпускных, компенсации за неиспользованный отпуск при увольнении, выходного пособия при сокращении, при оплате больничного листа и начислении декретных пособий, для оплаты командировок, вынужденных прогулов, простоя и в других ситуациях.

Как рассчитывать средний заработок работника в указанных ситуаций, что принимать за расчетный период, какие выплаты учитывать, а какие исключать — ниже приведены формулы и примеры исчисления для 2021 года.

Что это такое?

Средний заработок — это величина заработной платы, исчисленная за определенный временной промежуток, называемый расчетным периодом. В зависимости от выплаты, в отношении которой производится расчет, продолжительность данного периода может меняться. Чаще всего вычисления проводятся по итогам 12 месяцев или 2 лет.

Порядок расчета среднедневного или среднемесячного заработка в каждом конкретном случае закрепляется в различных законодательных актах:

- ст. 139 Трудового кодекса РФ — общие правила расчета за год;

- Положение №922 — для расчета средней заработной платы за год;

- Закон №255-ФЗ — для расчета средней зарплаты для оплаты больничного, декретных пособий.

В каких случаях производится оплата работнику по среднему заработку?

Средний заработок за расчетный период, равный 12 месяцам, рассчитывается для следующих выплат:

- отпускные за оплачиваемый ежегодный отпуск;

- компенсация неиспользованного отпуска;

- оплата учебного отпуска;

- простоя;

- командировок;

- вынужденного прогула.

Во всех случаях, когда средняя зарплата определяется за 12 месяцев, применяется единый порядок расчета, установленный:

- Положением №922;

- ст. 139 ТК РФ.

Средний заработок за расчетный период, равный 2 годам, рассчитывается для следующих выплат:

- оплата больничного листа;

- пособие по беременности и родам;

- пособие по уходу за ребенком до 1.5 лет.

При определении средней заработной платы за 2 года применяется порядок, прописанный в Федеральном законе №255-ФЗ.

Формулы и порядок расчета

Порядок расчета средней зарплаты четко регулируется законодательством РФ. Закрепляется, какие выплаты учитываются при исчислении, какие не включаются.

В целом, средний заработок рассчитывается либо за 12 календарных месяцев, либо за 2 года. Формулы для исчисления в различных случаях приведены ниже.

За год (12 месяцев)

Порядок определения средней зарплаты за год прописаны в двух законодательных актах — ст. 139 ТК РФ и более подробно правила расписаны в Положении №922.

Единая формула для расчета:

Ср.ЗП за 1 год = Начисленная зарплата за 12 мес. / Фактически отработанные дни за 12 мес.

Кроме того, существует отдельная формула для расчета среднего заработка для отпускных и компенсации неиспользованного отпуска при увольнении:

Ср.ЗП для отпуска и компенсации = Начисленная зарплата за 12 мес. / 29,3 * 12, где 29.3 — среднемесячное число дней в году.

Если отпуск или компенсация предоставляется в рабочих днях, то формула выглядит следующим образом:

Ср.ЗП для отпуска в рабочих днях = Начисленная зарплата за 12 мес. / Кол-во рабочих дней для шестидневной недели.

Подробнее о расчете среднего заработка для отпускных читайте в этой статье.

Основные правила, которых нужно придерживаться:

За 2 года

Порядок расчета среднего заработка за 2 года прописан в ст. 14 Федерального закона №255-ФЗ, который определяет особенности исчисления пособия по больничному листу, по беременности и родам, а также по уходу за ребенком до 1.5 лет.

Формула для определения среднедневного заработка больничных:

Ср.дн.зар. больничные = Доход за 2 года / 730 (или 731, если был високосный год в расчетном периоде).

Подробнее о новых правилах расчета больничного листа в 2021 года читайте в этой статье.

Формула для среднедневного заработка для декретных (по БиР и по уходу до 1.5 лет):

Ср.дн.зар. декретные = Доход за 2 года / (730 (или 731) — Исключаемые периоды).

Основные правила для расчета:

- за расчетный период принимаются два календарных года (с 01 января по 31 декабря), которые идут перед годом проведения вычислений;

- если в каком-то году был декретный отпуск по БиР или по уходу за ребенком, то этот год можно заменить предшествующим;

- из расчетного периода для декретных пособий исключаются время больничных листов, отпуск по беременности и по уходу до 1.5 лет;

- размер среднедневного заработка ограничен минимальным и максимальным значением;

- минимальная граница определяется МРОТ и в 2021 году составляет 420,56 руб.; если в регионе есть районный коэффициент, то он также учитывается;

- максимальная граница определяется предельными базами для страховых взносов на ВНиМ и в 2021 году составляет 2 434,25 руб.;

- в доход включаются все выплаты, с которых перечислены взносы на нетрудоспособность и материнство по ставке 2.9%;

- не включаются больничные пособия, декретные и другие выплаты, с которых не уплачены социальные взносы работодателем.

Ниже приведено несколько примеров расчета среднего дневного заработка для различных выплат.

Примеры для 2021 года

Пример 1: Для отпускных

Сотрудник уходит в ежегодный отпуск с 04 по 31 марта 2021 года. Его ежемесячный доход состоит из оклада, равного 44 000 руб. В период с 01.03.2020 по 28.02.2021 он отработал полностью все месяцы, кроме июля 2020, когда был на больничном 10 дней, размер зарплаты за июль составил 30 000 руб.

- Расчетный период — с 1 марта 2020 по 28 февраля 2021.

- Отработано в полных месяцах = 29.3 * 11 = 322,3 дня.

- Отработано в неполном июле = 29.3 * 21 / 31 = 19,8 дней.

- Всего отработано = 322,3 + 19,8 = 342,1 дн.

- Общий заработок = 44 000 * 11 мес. + 30 000 = 514 000 руб. (больничное пособие не включаем).

- Средний дневной заработок = 514 000 / 342,1 = 1502,48 руб.

- Отпускные = 1502,48 * 28 дн. = 42 069,44 руб.

Пример 2: Для компенсации отпуска при увольнении

Расчет проводится аналогично приведенному выше.

Пример 3: Для командировочных

Продолжительность командировки — 4 дня (с 16 по 19 марта 2021 года). Заработок за месяц составляет 50 000 руб. Все месяцы в период с марта 2020 по февраль 2021 отработаны полностью. Человек работает по пятидневной рабочей неделе.

- Расчетный период — с 1 марта 2020 по 28 февраля 2021.

- По календарю пятидневной рабочей недели в расчетный период попадает 246 рабочих дней.

- Заработано за расчетный год = 50 000 * 12 мес. = 600 000.

- Средний дневной заработок = 600 000 / 246 = 2 439,02.

- Командировочные = 2 439,02 * 4 = 9,756,08.

Пример 4: Для больничного листа

Работник болел в период с 10 по 15 апреля 2021 года. Зарплата за 2019 год составила 430 000, за 2020 — 240 000. Стаж работы 4 года.

- Расчетный период — с 01.01.2019 по 31.12.2020.

- Всего заработано за 2 года = 430 000 + 240 000 = 670 000.

- Среднедневной заработок = 670 000 / 731 = 916,55.

- Больничное пособие = 916,55 * 6 * 60% = 3 299,58.

Пример 5: Для декретных пособий

Декретный отпуск начинается с 10 марта 2021 года. Заработано за 2019 год 330 000, за 2020 — 420 000. В 2020 году было 25 дней больничных.

- Расчетный период — с 01.01.2019 по 31.12.2020.

- Всего заработано за 2 года = 330 000 + 420 000 = 750 000.

- Среднедневной заработок = 750 000 / (731 — 25) = 1 062,32.

Источник: 9trud.ru

Как рассчитать среднедневной заработок за месяц, за год?

Как рассчитать среднедневной заработок: особенности и методика

Бизнес юрист > Бухгалтерский учет > Оплата труда > Как рассчитать среднедневной заработок: особенности и методика

Трудовое законодательство устанавливает ряд случаев, когда у работодателя возникает необходимость производить оплату сотрудникам исходя из их среднего заработка (отпускные, командировочные и т.д.), а не за фактически отработанное сотрудниками время или выполненную работу.

Для того, чтобы правильно рассчитать эти предусмотренные законом выплаты, а также при необходимости предоставлять сведения, требующиеся для получения работниками разного рода пособий, следует понимать, как надлежащим образом производить подобного рода вычисления.

Для чего требуется расчёт среднедневного заработка

Как рассчитать средний заработок за день

Итак, сначала требуется определиться с тем, для каких конкретно целей необходимо производить такого рода расчёты.

Положения действующего законодательства предусматривают проведение подобного рода вычислений в следующих ситуациях:

- расчёт отпускных;

- расчёт выходного пособия (при увольнении);

- расчёт начислений за периоды простоя;

- расчёт подлежащих оплате командировочных;

- расчёт при переводе сотрудника на менее оплачиваемую работу, но с сохранением среднего заработка от его предыдущей должности;

Что конкретно должно учитываться при расчете

Законодательными положениями устанавливается, что при исчислении среднего заработка должны быть учтены следующие причитающиеся сотруднику выплаты:

- заработная плата;

- премиальные начисления;

- различного рода вознаграждения;

- компенсации за режим или условия труда;

- доплаты и надбавки.

Любая из вышеупомянутых разновидностей доходов должна быть зафиксирована в трудовом контракте, заключаемом нанимателем с сотрудником, а также закреплена как законодательством, так и иными нормативно-правовыми актами.

Величина производимых начислений должна соответствовать непременно тому временному промежутку, за который рассчитан средний заработок.

Необходимо подчеркнуть, что включению в расчёты не подлежат следующие разновидности доходов:

- выплаты по больничному;

- компенсации за проезд и питание;

- матпомощь;

- отпускные начисления;

- декретные выплаты;

- пособия по причине нетрудоспособности.

Алгоритм проведения расчета

Алгоритм расчета среднего заработка

Существенным моментом считается вычисление того временного периода, за который требуется произвести соответствующий расчёт. В большинстве своём исчисления производятся за такие временные отрезки как:

- год;

- квартал (три месяца);

- месяц;

- день.

Согласно определённому законодательными нормативами общему принципу, вышеупомянутые расчётные периоды составляют:

- год – двенадцать месяцев, из которых насчитывается совокупный доход;

- квартал – три конкретных месяца;

- месяц – дни (с первого по последний) в зависимости от их числа в соответствующем месяце.

После того, как будет выбран требуемый период, следует определить необходимый объём дней.

При расчётах учитываются исключительно рабочие дни, что же касается выходных и праздничных, то они в вычислениях не учитываются.

Самый распространённый алгоритм расчёта выглядит следующим образом:

- Количество рабочих недель умножается на пять (число рабочих дней)

- Из полученного числа вычитаются все праздничные дни, законодательно определённые в качестве нерабочих

Годовой расчёт

Годовой расчет заработка

Наиболее часто применяемым является годовой расчёт, что вызывается таким обстоятельством как необходимость проведения исчисления величины выплаты причитающихся сотруднику отпускных.

Поскольку законодательством установлена обязанность работодателя по выплате означенных средств независимо от того, был ли оформлен сотрудником отпуск или же не был, то понимание правил исчисления подобного рода сумм является обоснованной необходимостью.

Величина среднегодовой зарплаты зависит от таких факторов как доходы, полученные за год, количество месяцев, а также число дней в каждом из месяцев. Следует подчеркнуть, что для конкретного года устанавливается определённое среднее число дней на месяц.

Итак, для проведения требуемых вычислений необходимо воспользоваться следующей формулой :

СЗП = ЗГ / 12 / СЧД где:

- СЗП – суммарная средняя зарплата;

- ЗГ – зарплата за весь год исчисляемая из всех вышеупомянутых доходов работника;

- 12 – количество месяцев в расчётном периоде;

- СЧД — среднестатистическое число дней в месяце.

Квартальный расчёт

Помимо годового, довольно широко используемым является расчёт величины среднего заработка сотрудника за квартальный период.

В подавляющем большинстве случаев данные вычисления используются при начислении пособий по безработице.

Для проведения вычислений за квартальный период применяется следующая формула:

СЗП = РЗ / КРД, где:

- СЗП – совокупная средняя зарплата;

- РЗ – размер зарплаты с учетом начисленных доплат, премий, надбавок и т. п.;

- КРД – количество рабочих дней за расчётный промежуток.

Месячный и дневной расчет

Вычисления среднего заработка за такие временные промежутки как месяц или же день, осуществляются аналогично вышеприведённым принципам.

При проведении исчислений можно не проводить последние действия, изложенные в формулах. Вполне достаточно будет закончить определением дневного заработка.

Для расчёта месячного дохода потребуется произвести умножение дневного заработка на число рабочих дней.

Расчет заработка при командировке

Вычисления средней зарплаты, также бывают необходимы в тех случаях, когда сотрудник был направлен в командировку и ему требует произвести начисление соответствующих выплат. В подобного рода обстоятельствах используется достаточно простой алгоритм расчёта, который выглядит следующим образом:

- производится вычисление дохода сотрудника за два последних месяца;

- рассчитывается прибыль, полученная за один рабочий день;

- исчисленная прибыль умножается на число дней пребывания сотрудника в командировке.

Расчет для листка нетрудоспособности

Для того, чтобы произвести исчисление величины средней заработной платы в случаях, когда производится оформление больничных выплат, следует прибегнуть к вышеупомянутому алгоритму:

- производится расчёт величины дневного заработка;

- полученная величина умножается на число дней пребывания сотрудника на больничном;

- при этом производя расчёт дневного заработка, необходимо учесть доход, полученный сотрудником за последние шесть месяцев. Также при расчёте больничного следует учесть, что в соответствии с законодательными положениями выплаты работодателем осуществляются только лишь три первых дня пребывания работника на больничном, оставшаяся же часть средств подлежит выплате из средств, принадлежащих Фонду соцстрахования.

Расчёт пособий при ликвидации организации

В соответствии с законодательными положениями в тех случаях, когда происходит ликвидация предприятия, всем увольняемым сотрудникам полагается начислить следующие выплаты:

- выходное пособие;

- компенсация на период, требующийся для трудоустройства (три или шесть месяцев).

Расчёт выходного пособия производится на основе среднедневного заработка. В том случае, если в трудовом контракте величина выходного пособия не была оговорена специально, то применяются общие правила.

Соответственно, при выплате стандартного выходного пособия величина его равняется среднемесячному заработку, который рассчитывается по следующему алгоритму:

- суммарная зарплата, начисленная за один год делится на число фактически отработанных сотрудником дней за год;

- получившаяся величина умножается на число дней в месяце, идущем за увольнением.

Стандартное пособие, предусмотренное для выполняющих работы сезонного характера сотрудников, выплачивается в размере, соответствующем исчисленному за двухнедельный промежуток среднему заработку, величину которого вычисляют по следующему алгоритму:

- суммарная заработная плата, которая начисляется за расчетный промежуток, делится на количество по факту отработанных сотрудником дней в означенном промежутке;

- получившаяся величина перемножается на число дней, содержащееся в двух первых неделях, идущих за увольнением.

Компенсация, выплачиваемая сотруднику на период, требующийся для его трудоустройства, может иметь величину заработной платы, которая рассчитана за промежуток от трёх до шести месяцев.

Исчисление означенной компенсации производится аналогично вычислениям по выходному пособию исходя из объёма рабочих дней, имеющихся в месяце, за который данное пособие должно быть выплачено.

В заключение следует заметить, что все вычисления, связанные со средним заработком, требуется производить крайне внимательно и исключительно аккуратно, поскольку любые неверные расчёты могут привести к возникновению погрешностей в налоговых базах по подоходному налогу и отчислениям в фонды.

Что будет расценено налоговыми органами как нарушение и повлечёт за собой применение соответствующих санкций.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как рассчитать средний заработок для расчета пособий и отпускных. Пример расчета

В работе бухгалтера нередкими являются ситуации, когда требуется рассчитать средний заработок. Исходя из него производят расчет отпускных, выходных пособий, выплачиваемых при увольнении, а также рассчитывают минимальные выплаты в случае перевода работника на другую работу (139 ТК РФ). В статье подробно рассмотрим как рассчитать средний заработок.

Какие выплаты включаются в расчет

Для начала необходимо определиться с тем какие выплаты будут включаться в расчет среднего заработка. К учету принимаются такие виды выплат, производимых работнику, которые включаются в состав системы оплаты труда, то есть зарплаты, надбавки к ней, премии и т.д. Рассмотрим подробнее:

- Заработная плата – включается вся сумма начисленной зарплаты работнику, включая за работу по ставке или окладу, за работы по сдельной оплате, выплачиваемая в процентах от стоимости реализованной продукции, как комиссионное вознаграждение. Кроме того, в расчет нужно включить и зарплату, выплата которой производится в натуральной (неденежной форме);

- Надбавки, доплаты – все доплаты и надбавки, которые выплачиваются работнику к окладу или тарифной ставке также подлежат учету при расчете среднего заработка. К ним относят выплаты за выслугу лет, стаж, совмещение или руководящую должность;

- Премии, выплачиваемые в соответствии с установленной системой оплаты труда.

- И другие выплаты, выплачиваемые в связи с условиями труда. К ним относятся оплата за работу на особо тяжелых условиях, за ночное время и др.

Важно! В расчет включаются все выплаты, установленные системой оплаты труда.

Что в расчет среднего заработка не включается

Все те выплаты, которые не имеют отношение к системе оплаты труда не должны учитываться при расчете средней зарплаты.

Это все выплаты, которое согласно ТК РФ (129 ТК РФ) не соответствуют понятию «заработная плата», в том числе и выплаты соцхарактера.

К ним относятся матпомощь работникам, оплата им стоимости питания, проезда, обучения, доплаты, выплачиваемые для увеличения пособия до среднего заработка и т.д.

Важно! Такие выплаты, которые работнику выплачивались как компенсация за питание или проезд в расчет среднего заработка при расчете среднего заработка не учитываются.

Отпускные и командировочные в составе среднего заработка

Логичным является следующий вопрос: нужно ли учитывать при расчете средней зарплаты отпускные и командировочные?

Период отпуска является исключаемым периодом при расчете средней зарплаты, а значит и отпускные в расчет включать не нужно. Что касается отпускных, то ситуация складывается таким же образом. Тот период времени, который работник находится в командировке является исключаемым, а значит и выплаты за него в расчет не включаются.

Как определить расчетный период

Определившись какие выплаты включать в расчет, теперь нужно выяснить за какой период времени эти выплаты берутся. Расчетным периодом будет период, состоящий из 12 месяцев, которые предшествуют тому периоду, за который производится расчет. При этом в этих 12 месяцах есть исключаемые периоды (Постановление №922):

- Когда за работником сохранялась средняя зарплата (командировка);

- Когда работник получал такие пособия, как по БиР или по временной нетрудоспособности;

- Простои, забастовки;

- Выходные дни, когда работник был освобожден от работы для ухода за детьми-инвалидами (оплачиваемый дополнительный выходной);

- Иные периоды, когда работника освобождали от работы на основании трудового законодательства.

Если в указанных исключаемых периодах работнику производились выплаты (например, командировочные), то в расчет их включать не нужно.

Как рассчитать средний заработок

Для того, чтобы определить средний заработок за какой-либо период, сначала определяют среднедневной заработок, а потом умножают его на то количество дней, которое входит в этот период. Формула для расчета будет следующей:

СЗ = В / Дрп х Доп, где

СЗ – размер среднего заработка;

В – все выплаты, которые включаются в расчетный период (количество дней, фактически отработанных работником);

Доп – число дней (часов) в оплачиваемом периоде.

Средний заработок для расчета отпускных

На весь период нахождения работника в отпуске за ним сохраняется средняя заработная плата, расчета которой производится исходя из среднего заработка. Расчетный период в этом случае равен 12 месяцев.

Если работник устроился на работу недавно и 12 месяцев в расчетном периоде нет, то в расчет включается все время его работы.

В том случае, если весь период работы состоит из исключаемых периодов, то при расчете учитывается оклад, либо зарплата текущего месяца.

Как рассчитать средний дневной заработок в 2018 году по формуле

— Организация бизнеса — Кадры — Средний дневной заработок – как рассчитать в 2018 году, формула

Одним из важнейших показателей, используемых в трудовой деятельности для определения размеров различных выплат сотруднику, является средний дневной заработок, и знать о том, как правильно рассчитать его в 2018 году следует каждому работодателю, сотруднику кадрового отдела и бухгалтерии. Несмотря на то, что формула среднедневного заработка является достаточно простой, в процессе вычисления этого показателя есть множество тонкостей и нюансов.

Что такое средний дневной заработок по ТК РФ – нормативы и законы

Действующее законодательство рассматривает среднедневной заработок в положениях множества различных документов, в том числе:

- Статьи 139 ТК РФ, посвященной вопросам определения среднего заработка сотрудников и указывающей основные ситуации, в отношении которых применяются данные расчеты.

- Постановления Правительства РФ №922 от 24.12.2007, посвященного вопросам расчета и вычисления среднего заработка в различных ситуациях.

В некоторых ситуациях понятие среднедневного заработка может рассматриваться и другими нормативно-правовыми актами.

Следует отметить, что нарушение порядка расчета может привести как к ущемлению прав работодателя, так и сотрудника. В первом случае работодатель, если будет иметь место счетная ошибка, просто получит право удержать из зарплаты излишне начисленную сумму.

Однако во второй ситуации будет иметь место состав административного правонарушения, и трудящийся может потребовать не только выплаты ему причитающихся средств, но также дополнительной компенсации за каждый день существования задолженности, а также оплаты морального ущерба.

Соответственно, знание точного порядка определения среднего заработка прямо необходимо каждой из сторон трудовых взаимоотношений.

Для чего необходимо проводить расчет среднего дневного заработка в России

Количество ситуаций, в которых может потребоваться проведение расчет среднего дневного заработка в России, достаточно велико. В первую очередь к таковым относятся случаи, когда работник не может исполнять свои прямые обязанности или осуществляет их в особом режиме. Основными случаями, для которых нужно рассчитать среднедневной заработок, являются:

- Отпуска сотрудников. Использование расчета средних доходов для определения отпускных выплат трудящемуся прямо предусмотрено нормативами трудового законодательства.

- Пособия по временной нетрудоспособности. Так как первичную выплату по больничному листу осуществляет работодатель, ему необходимо рассчитать полагающиеся сотруднику средства на основании его среднедневного заработка. При этом следует помнить, что потраченные на оплату больничных листов финансы будут скомпенсированы из средств ФСС. Однако Фонд также будет проводить расчет среднедневного заработка работника и компенсация будет проведена только в рамках информации, полученной самим Фондом. Таким образом, в данном случае неправильный расчет среднего заработка сотрудника может привести к прямым материальным издержкам работодателя.

- Командировочные. Положения Трудового кодекса РФ, регламентирующие направление трудящихся в служебные командировки, предписывают работодателю сохранять на время всей командировки за сотрудниками их средний заработок исходя из среднедневных показателей. При этом работодатель обязан выплачивать работнику его среднедневной заработок за каждый день командировки, а также за дни отъезда в командировку, возвращения из неё и нахождения в пути. Следует отметить, что за выходные в командировке, если они не предусматривают исполнения сотрудником трудовых обязанностей, работодатель платить не должен – но это не касается компенсаций проезда и проживания сотрудника.

- Компенсационные выплаты. На основании среднего заработка рассчитывается большинство видов обязательных предусмотренных законодательством компенсаций сотрудникам. В частности, именно исходя из среднего заработка компенсируются рабочие дни, потраченные трудящимся на прохождение обязательного медосмотра. Кроме этого, законодательство также предписывает обеспечивать сотрудников выплатой их среднего заработка на время сдачи крови или её компонентов и отдыха после означенной процедуры.

- Оплата простоя. В случае, если в организации возникает простой, то работникам должны выплачиваться средства на данный период. При этом расчет выплат по простою всегда также осуществляется непосредственно исходя из среднедневного заработка сотрудников за каждый день такового периода. При этом, оплата выплачивается в полном размере, если подобные обстоятельства возникли по вине работодателя, и в размере двух третьих от среднедневного заработка в случае, если в простое нет вины работодателя.

- Приостановление работы. Если в связи с невыплатой ему заработной платы работник согласно трудовому законодательству приостановил рабочую деятельность, то за каждый день такового приостановления он вправе все равно рассчитывать на выплату ему его среднедневного заработка.

- Оплата особого характера труда. В случае, если сотрудник трудится в условиях ночного времени или работает сверхурочно, то дополнительные выплаты за данные дни работы обеспечиваются и рассчитываются исходя именно из наличествующего среднего дневного заработка.

- Припереводе сотрудникана иную должность. В некоторых случаях, когда перевод работника является необходимым в силу тех или иных обстоятельств и является временным, на период перевода трудящемуся должен быть предоставлен заработок, не ниже его среднедневного.

- При расторжении трудовых взаимоотношений. Непосредственно в случае расторжения трудовых взаимоотношений работодатель обеспечивает выплату работнику выходного пособия далеко не в каждой ситуации. При этом выплата выходного пособия рассчитывается исходя не из среднедневного, а из среднемесячного заработка в большинстве ситуаций. Однако ряд случаев требует выплаты пособия в размере заработка именно на среднедневной основе – например, когда по закону сотруднику полагается выходное пособие в размере двухнедельной зарплаты.

Необходимость расчета среднедневного заработка может также возникать и в иных ситуациях при осуществлении трудовых взаимоотношений. Кроме этого, данный показатель может быть достаточно важным для ведения финансовой отчетности и анализа затрат любой организации.

Что входит в средний дневной заработок и что из него исключается

Прежде, чем приступать к непосредственному расчету среднедневного заработка, ответственному работнику и работодателю следует точно определить все конкретные платежи, входящие в данный показатель, а также отчетный период, по которому будет рассчитываться средняя дневная зарплата. В частности, в среднедневной заработок в обязательном порядке должны включаться следующие платежи:

- Оклад. Если сотрудник получает оклад, то весь оклад в любом случае учитывается в среднедневном заработке сотрудника в полном объеме.

- Тарифная ставка. Работа на сдельной системе труда или по иным системам оплаты труда в любом случае требует включения всех прямо заработанных сотрудником средств в расчет среднедневной зарплаты.

- Надбавки и районные коэффициенты. Если работник получает определенные надбавки, например – за работу в условиях Крайнего севера, труд во вредных или опасных условиях, вахтовую работу или по иным причинам, все предусмотренные для него надбавки должны быть учтены в расчете среднедневного дохода.

- Премии. Если работнику назначается премия, то объем премии, выплаченной в соответствии с принятым в организации положением о премировании, в полном размере включается в расчет среднедневного заработка работника за рассматриваемый период.

- Выплата зарплаты продукцией. Законодательство позволяет работодателям обеспечивать выплату части заработной платы сотрудника продукцией. При этом стоимость таковой продукции согласно отчетности работодателя и рыночной цене также учитывается при расчете среднего заработка трудящегося.

При этом ряд выплат сотруднику, которые он получает и которые могут считаться его доходом, должны быть наоборот, исключены из расчета среднемесячного заработка. К таковым можно отнести:

- Материальную помощь, выдаваемую сотрудникам в связи с определенными негативными обстоятельствам. Она ни при каких обстоятельствах не учитывается при расчете среднего заработка сотрудника.

- Отпускные. Средства, полученные сотрудником на время отпуска, не засчитываются в качестве среднего заработка сотрудника во избежание начисления средств на сами средства – так как отпускные рассчитываются именно исходя из самого среднего заработка.

- Больничные. Оплата больничного является выплатой компенсационного характера – пособием на период временной нетрудоспособности, поэтому не включается в расчет среднемесячного или среднедневного или других усредненных показателей заработка сотрудника.

- Командировочные средства. По аналогии с выплачиваемыми работникам отпускными, командировочные не учитываются при расчете среднего заработка работника.

- Компенсации. Если сотрудник получал определенные компенсационные выплаты, например, оплату проезда, проживания, питания, связи, бензина – данные средства также не входят в расчет среднего заработка.

- Иные платежи, не имеющие отношения к трудовой деятельности. Согласно законодательству, если работодатель обеспечивает своим сотрудникам определенные подарки, премии, не связанные напрямую с трудовой деятельностью, а, например, приуроченные исключительно к какому-то празднику, то таковые средства также не учитываются при расчете среднедневного заработка.

Как рассчитать средний дневной заработок работника – формула и порядок расчета

Непосредственно формула среднего дневного заработка работника выглядит следующим образом:

СДЗ – средний дневной заработок, ДР – доход работника, ВР – время работы в количестве фактически отработанных дней за расчетный период.

Периоды больничных и отпусков не входят в расчетный период, а значит – и не учитываются при вычислении среднего заработка сотрудника.

Порядок же расчета среднедневного заработка отличается в зависимости от целей его проведения.

Так, для больничного расчет проводится следующим образом – учитываются все полученные сотрудником и облагаемые взносами в ФСС средства в течение последних двух лет – 730 или 731 дня, после чего полученная сумма умножается на коэффициент страхового стажа для больничного.

При этом размеры больничного не могут превышать определенные показатели и быть ниже минимально установленных сумм. Аналогичным образом рассчитывается среднедневной заработок для декретных выплат.

Выплата компенсаций за неиспользованный отпуск предполагает учет полных отработанных месяцев сотрудником, а также полных отработанных календарных дней. Выглядит формула расчета среднего дневного заработка для компенсации отпуска следующим образом:

Где СДЗ – это средний дневной заработок, СН – сумма начислений работника, ПМ – полные календарные месяц работы, а ПД – полные дни работы (19 голос., 4,40 из 5)

Загрузка…

Источник: businessizakon.ru

Cреднедневной заработок: когда применяется и как рассчитывается

Бухгалтер любой компании должен хорошо разбираться в правилах расчета тех или иных показателей. Сюда относится и среднедневной заработок, применяемый при определении разных выплат, пособий или отпускных.

Для расчета этого показателя должны применяться разные значения, содержащиеся в официальных документах.

Понятие среднедневного заработка

Среднедневной заработок представлен доходом гражданина в определенной компании за один день работы. Именно такую сумму средств получает человек за конкретный рабочий день.

Используется это значение в разных ситуациях:

- при расчете отпускных;

- при определении выходного пособия, назначаемого гражданам при их увольнении;

- определение размера командировочных;

- начисление выплаты за простой на работе;

- при переводе специалиста на иную должность, на которой он будет получать меньшую зарплату, но при этом за ним должен сохраняться прежний уровень заработка.

Так как такой показатель считается значимым, важно грамотно его рассчитывать.

Отличая от средней зарплаты

Средняя зарплата устанавливается на государственном уровне, причем она назначается для всех граждан одинаково. Средний заработок за один день значительно отличается у всех граждан в зависимости от занимаемой должности, места работы и других параметров.

Что учитывается во время расчета

При определении среднедневного заработка непременно бухгалтером учитываются некоторые параметры и особенности. Для расчета следует суммировать большое количество денежных поступлений гражданина.

Сюда включаются следующие доходы:

- непосредственная зарплата, выплачиваемая на основном месте трудоустройства;

- многочисленные премии, которые могут быть ежемесячными, разовыми или назначаемыми за значимые достижения на работе;

- разные доплаты, устанавливаемые работодателем за достижение каких-либо целей предприятия;

- компенсации за сложные условия труда или иные специфические параметры;

- вознаграждения по итогам работы.

Как используется среднедневной заработок при расчете больничного? Смотрите видео:

Все вышеуказанные перечисления средств должны прописываться в трудовом договоре. Необходимость в этом показателе возникает у бухгалтера или непосредственного работодателя.

Не учитываются при расчете разные доходы, которые назначаются по болезни или на приобретения питания и проездных билетов. Не суммируется материальная помощь, декретные пособия или иные социальные выплаты.

Как рассчитать среднедневной заработок: формула

Первоначально надо определить, за какой срок требуется выполнить расчет. Процедура обычно реализуется за год или 3 месяца, а также можно выполнить расчет за месяц или день. По закону расчетным периодом выступает год.

Далее можно определить размер заработка за квартал, месяц или день. Как только будет определен расчетный период, выявляется количество рабочих дней, так как не учитываются выходные и праздники.

Наиболее часто умножаются рабочие недели на 5, после чего вычитаются праздники. Наиболее часто требуется осуществить расчет среднего заработка за год работы. Для этого используется стандартная формула: среднедневной заработок = зарплата за год работы / количество отработанных дней.

Как рассчитывать по МРОТ

Нередко граждане получают зарплату на основании установленного государством МРОТ. При таких условиях определяется среднедневной заработок путем деления среднего дохода за два года работы на 730.

Во время расчетов учитывается последний размер МРОТ, хотя во время расчета учитывается доход за два года работы.

Пособие по нетрудоспособности

При назначении работнику больничного пособия требуется знать размер среднедневной зарплаты.

Для этого используются общие правила расчета:

- первоначально рассчитывается дневной заработок, для чего обычно используется год работы специалиста;

- полученное значение умножается на число дней, в течение которых человек болеет.

Во время расчета учитывается, что работодателем оплачивается только 3 дня болезни, а остальные средства перечисляются ФСС.

Для назначения отпускных

При выходе в отпуск каждый официально работающий гражданин может рассчитывать на получение определенных выплат. Они представлены отпускным пособием.

Для его расчета учитываются следующие поступления средств:

- зарплата;

- выплаты, назначаемые в зависимости от условий труда, например, за вредные условия или труд в ночное время;

- перечисления за сверхурочный труд;

- дополнительные премии и вознаграждения;

- надбавки и доплаты на основании занимаемой должности;

- гонорары за авторские произведения;

- другие выплаты, предусмотренные трудовым договором.

Неправильный расчет отпускных позволяет работнику обратиться с жалобой в трудовую инспекцию, в результате чего работодатель будет привлечен к ответственности.

При увольнении

При увольнении каждого работника работодатель должен определить, какая компенсация ему выплачивается, если имеется неиспользованный отпуск. При таких условиях среднедневной заработок равен: размер зарплаты за расчетный период / (12 * 29,3).

Командировочные

Часто требуется отправлять работодателям в командировке наемных специалистов. Работникам выплачиваются суточные и оплата труда в служебной поездке.

Процедура расчета выполняется на общих основаниях, поэтому учитывается размер зарплаты за год или два года работы.

Как выплачивать зарплату на банковскую карту? Узнаете по ссылке.

После определения среднедневного заработка, полученное значение умножается на число дней, в течение которых находится работник в командировке. Не учитываются при этом выходные дни.

Важно! Если по результатам расчета доход специалиста в поездке будет ниже, чем если бы он остался в компании, то повышается заработок до среднего значения.

Включаются ли премии

Разные вознаграждения и премии обязательно учитываются бухгалтером в процессе расчета среднедневного заработка.

При этом учитываются некоторые моменты:

- если премии или иные выплаты перечисляются работнику ежемесячно, то по одному показателю не может учитываться больше одной выплаты за один месяц;

- если выплачиваются премии в течение времени, превышающего 1 месяц, то по одному показателю учитывается не больше одного перечисления в месяц;

- если вознаграждение назначается работнику по итогам работы в течение года или же выплачивается премия за выслугу лет, то учитываются такие выплаты за каждый месяц.

Как рассчитать отпускные через среднедневной заработок? Ответ в видео:

Важно! Если определенные вознаграждения перечисляются работнику в месяц несколько раз, то они не могут полностью учитываться при расчете среднедневного заработка.

Что не учитывается

При расчете среднедневного заработка не допускается учитывать бухгалтером некоторые значимые показатели или вовсе трудовые периоды.

К ним относится:

- периоды нахождения на больничном или в декретном отпуске;

- дни простоя, которые возникали по вине владельцев бизнеса или по причинам, на которые не мог повлиять работодатель или работник;

- отпуска, служебные поездки или другие периоды, в которые по законодательству должен сохраняться средний заработок специалиста;

- дни, когда оформляются выходные для ухода за детьми-инвалидами;

- отгулы, взятые за счет того, что специалист работал ранее сверхурочно;

- дни, когда трудился сотрудник с сохранением заработка, причем такое сохранение может быть полным или частичным;

- периоды забастовок на предприятии, когда специалисты не могли заниматься трудовой деятельностью.

Как составить заявление на отгул? Читайте тут.

Все вышеуказанные дни должны грамотно рассчитываться и определяться бухгалтером, так как они не могут применяться в процессе определения актуального размера среднедневного заработка.

С какими нюансами сталкиваются бухгалтеры

При определении среднедневного заработка приходится бухгалтерам сталкиваться с некоторыми особенностями процесса.

К ним относится:

- учитываются исключительно доходы, получаемые гражданином на одном месте работы, поэтому если у него имеется несколько источников поступления средств, например, выплаты по депозитам или дивиденды, то они никаким образом не плюсуются к зарплате или другим вознаграждениям, получаемым на основном месте работы;

- не допускается применять доходы, получаемые на другом месте трудоустройства, поэтому они рассчитываются отдельно;

- нелегальные денежные поступления, получаемые от работодателя в конверте и не подтверждающиеся официальными документами, не могут использоваться для расчета;

- применяются исключительно доходы, с которых уплачиваются работодателем налоги и страховые взносы;

- включаются регулярные премии, которые могут быть не только ежемесячными, но и разовыми;

- если работники работают на сезонной работе, то для них при расчете выходного пособия учитываются заработки за две недели.

Если бухгалтер не сможет разобраться в процессе расчета, то это приведет к неправильному начислению зарплаты работникам.

Заключение

Необходимость знать, каков размер среднедневного заработка, возникает при расчете отпускных, командировочных или других денежных выплат. Процедура должна выполняться на основании определенной формулы с учетом рабочих дней и денежных поступлений работника.

При неправильном расчете данного показателя может значительно уменьшаться зарплата специалиста, поэтому он может обратиться с жалобой в трудовую инспекцию.

Источник: fbm.ru