Как сделать расчет среднедневного заработка для компенсации при увольнении

Каждый гражданин, который принимает решение сменить место работы, получает при увольнении определенные выплаты от работодателя. Они представлены не только зарплатой за отработанное время, но и другими перечислениями. К ним относится компенсация дней отпуска, если данный период отдыха не был полностью использован. При вычислении этой выплаты учитывается средний доход специалиста на месте труда.

В статье рассмотрим, как происходит расчет среднедневного заработка при расчете компенсации при увольнении.

Понятие и правила выплаты компенсации

Бухгалтер компании при увольнении любого специалиста обязан правильно рассчитать положенные выплаты, поскольку они предусматриваются действующим законодательством. При этом используются специальные алгоритмы, предполагающие предварительный расчет среднего заработка. Для предотвращения погрешностей или ошибок важно учитывать некоторые нюансы.

Компенсация отпуска полагается специалистам, которые отработали больше половины месяца в организации, а также не воспользовались своим правом на отдых. За весь неиспользованный период производится расчет выплаты.

Выплаты работникам при увольнении

Справка! У каждого официально работающего гражданина имеется право на ежегодный отпуск, причем его стандартная длительность составляет 28 дней по ст. 115 НК, а некоторые категории лиц вовсе имеют право на увеличение данного периода.

Начало года определяется индивидуально для каждого специалиста, поскольку отсчет ведется с момента трудоустройства. Дата окончания года может немного смещаться, поскольку иногда возникают периоды, которые не включаются в стаж по ст. 121 ТК. Компенсация рассчитывается даже для сотрудников, которые трудятся на основании срочного трудового договора или устроены на неполный рабочий день. При срочном контракте учитывается, что за каждый месяц работы предоставляется 2 дня отдыха.

Не выплачивается компенсация при прекращении сотрудничества со следующими специалистами:

- оформленными на основании договора ГПХ по ст. 11 ТК;

- отработавшими в компании меньше половины месяца.

Компенсация обязательно облагается НДФЛ и страховыми взносами. Она выплачивается совместно с зарплатой и другими суммами, которые полагаются специалисту по ст. 140 ТК.

Формула

Для расчета компенсации применяется стандартная формула:

Размер компенсации отпуска = средний заработок за день * количество оставшихся дней отдыха.

Сложности обычно возникают с расчетом среднего заработка, поэтому важно учитывать положения ст. 139 ТК. Для этого применяется стандартная формула:

Средний заработок за 1 день = зарплата за 12 месяцев / 12 / 29,3

Но при этом учитываются не все средства, полученные гражданином от работодателя, а также не все периоды, когда специалист официально числился работником компании. Например, сюда не включаются начисления, которые производятся в связи с больничным или командировкой, а также отпусками.

Если гражданин получал доход только за месяц, в котором уволился из компании, то средний заработок за день определяется только по этому периоду времени. Если отсутствует зарплата или иные денежные поступления в расчетном периоде, то учитываются доходы за предыдущие периоды, обладающие подходящей продолжительностью. Если не получается это сделать, то учитывается оклад или тарифная ставка.

Правила вычисления на примере

Во время определения компенсации учитываются следующие нюансы:

- если человек имеет право на стандартный период отдыха, который равен 28 дней, то за каждый месяц прибавляется 2,33 дня;

- если последний месяц труда является неполным, то при расчете он считается как полный, если число дней работы больше половины месяца;

- работодателю придется выплатить компенсацию за полный год даже если специалист отработал фактически меньше 12 месяцев, если человек работал 11 месяцев, вошедших в стаж или же при работе от 5,5 месяцев был уволен из-за сокращения численности штата, поступления на службу, направления на обучение или выявления оснований, подтверждающих непригодность к занимаемой должности.

По требованиям законодательства не требуется округлять правильно рассчитанное число дней отдыха. Но работодатели могут округлять, если соответствующая информация закреплена в учетной политике компании. Но при таких условиях округления делаются исключительно в пользу наемного сотрудника.

Пример расчета:

- менеджер Александр устроился в компанию А 4 февраля 2020 года;

- он уволился 26 мая 2021 года;

- в июне 2020 года ему предоставлялся отпуск, поэтому он воспользовался 28 днями отдыха;

- отсутствовали какие-либо периоды, которые не включаются в стаж;

- для расчета компенсации учитывается расчетный период, который составляет 12 месяцев, предшествующий расторжению трудового контракта, поэтому он начинается в мае 2020 и длится по май 2021 года, причем за это время доход специалиста составил 655 тыс. руб.;

- сначала рассчитывается стаж, который составляет 15 месяцев;

- далее рассчитывается общее число дней отдыха: 15 * 2,23 = 33,45;

- поскольку Александр отдыхал 28 дней, то у него осталось: 33,45 – 28 = 5,45 дней;

- полностью отработано в расчетном периоде 11 дней;

- для расчета не полностью отработанных дней в мае применяется формула: 29,3 / 31 * (31 – 26 ) = 4,73;

- заработок за день составляет: (655 000 / (29,3 * 11 + 4,73) = 2003 руб.;

- размер компенсации равен: 2003 * 5,45 = 10916,35 руб.

С правильно рассчитанной суммы удерживается НДФЛ, поэтому гражданину выдается следующая сумма: 10916,35 — 13% = 9497,22 руб.

Особые случаи

Иногда у бухгалтеров компаний возникают трудности во время расчетов. Обычно они появляются при следующих ситуациях:

- Расчетный период включает момент, не входящие в стаж. Поэтому во время расчета придется учитывать эти промежутки, что приводит к сдвигу начала отсчета.

- Специалист увольняется до конца года, в течение которого полностью воспользовался всеми днями отдыха. При таких условиях требуется удержание части средств из зарплаты за излишне выплаченные отпускные.

Работник может оформить заявление на отпуск с последующим увольнением, поэтому получает зарплату и компенсацию в последний рабочий день.

Использование онлайн-калькулятора

Не всегда удобно пользоваться обычными формулами, поэтому для быстрого и легкого расчета применяются онлайн-калькуляторы, которые бесплатно предлагаются на различных сайтах. Для расчета достаточно только указать доход за расчетный период, внести информацию о днях, не включенных в стаж, а также привести другие данные при необходимости.

Расчет выполняется автоматически, поэтому за несколько секунд можно получить точную информацию о правильном размере компенсации.

При расчете компенсации отпуска обязательно используется средний заработок увольняемого специалиста. Бухгалтер должен пользоваться правильными формулами, чтобы не возникло ошибок. Особенно сложно заниматься расчетами, если имеются периоды, не входящие в стаж работника или приходится удерживать излишне уплаченные отпускные.

Дополнительно о расчете неиспользованных дней отпуска в видео:

Может быть полезно:

- Разбираемся: могут ли приставы снимать деньги с пенсии

- Доступен ли возврат налога за лечение неработающим пенсионерам

- Какие вклады предлагает предлагает Совкомбанк пенсионерам

- Какие банки дают кредиты пенсионеру под залог недвижимости

- Послабления в оплате налога на вклады для пенсионеров

- Излишне выплаченные отпускные: как удержать с работника при увольнении

Источник: pravokabinet.com

Основные правила для формулы расчета среднемесячного заработка при увольнении по соглашению сторон

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

При этом средний заработок может рассчитываться за определенный период времени. В зависимости от временного промежутка вычисляется среднедневной заработок (СДЗ) или среднемесячный (СМЗ). В этой статье мы рассчитываем средний дневной заработок, а для определения показателя в среднем за месяц необходимо разделить величину зарплаты за год на 12.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

Расчет зарплаты за неполный месяц при окладе

Какие выплаты учитываются при расчете СДЗ:

Какие выплаты не учитываются при расчете СДЗ:

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

В чем особенность увольнения по соглашению?

С самого начала нужно понимать, что если работник увольняется по согласованию сторон, то процедура нотариального оформления значительно отличается от остальных возможностей увольнения. Именно особенные условия во многом подталкивают как работников, так и их начальников к такому способу разрыва отношений.

Преимущества, которые несет увольнение по согласованию сторон:

- Простота документального оформления. Все, что нужно для оформления увольнения – это письменное подтверждение от работника и начальника, что процедура осуществляется при их желании и осведомленности, и обе стороны не имеют ничего против. При этом ни работник, ни его непосредственный начальник совсем не должны уведомлять друг друга о своих намерениях.

- Возможность оговорить условия увольнения. В самом термине «увольнение по согласованию сторон» предусматривается обсуждение сторонами этого процесса и достижение консенсуса. Получается, и работник, и его директор имеют право «торговаться», отстаивая свои собственные права и желания. К таким условиям, чаще всего, относятся материальные выплаты, которые могут выплачиваться в качестве выходного пособия или нет. Также договоренность может касаться времени отработки, которое может быть продлено на 2 недели или вообще не применяться.

- Внесение дополнительных правок или условий после подписания бумаги может производиться с письменного согласия обоих сторон. Это значит, что у работодателя есть гарантия, что увольняющийся сотрудник не сможет передумать, и решить не уходить с места службы.

- При таком увольнении просто нет особенных категорий граждан, которых уволить будет очень сложно, – все равны. По соглашению сторон могут уволить женщину в декрете, работника, находящегося на больничном, или инвалида. Хотя в других ситуациях сделать это достаточно трудно, а иногда и просто невозможно.

- Не нужно подбирать веские основания для увольнения человека. К примеру, при увольнении за дисциплинарные нарушения директору еще предстоит доказать вину сотрудника. Здесь же таких трудностей и нюансов нет.

Как вы видите, увольнение по соглашению сторон действительно намного проще осуществить и на практике, и при оформлении документов.

Формула расчета среднедневного заработка

Единый регламент определения величины среднего заработка утвержден положениями стат. 139 ТК, где указано, что во всех предусмотренных ситуациях используются общие правила. При этом формула расчета включает показатели расчетного времени, числа дней и суммарной величины доходов.

Точный алгоритм расчета зависит от того, сколько фактически выработал специалист в расчетном периоде. Отдельно в Постановлении № 922 приведен порядок действий для тех ситуаций, когда сотрудник не выработал полностью расчетный период. Или же не работал вообще. Математические формулы для вычисления СДЗ – далее.

Определение среднего заработка, если расчетный период отработан полностью

СДЗ = Совокупная зарплата работника за 12 мес. / 12 / 29,3.

При этом в общий доход включаются все виды вознаграждения, приведенные выше; а средний показатель 29,3 является постоянным и может изменяться только на федеральном уровне. После того, как определено значение СДЗ, необходимо перемножить полученное значение с числом дней к оплате. К примеру, в процессе расчета среднедневного заработка при подсчете компенсации увольняющемуся специалисту за дни неиспользованного отпуска, берется число дней неиспользованного ежегодного отпуска.

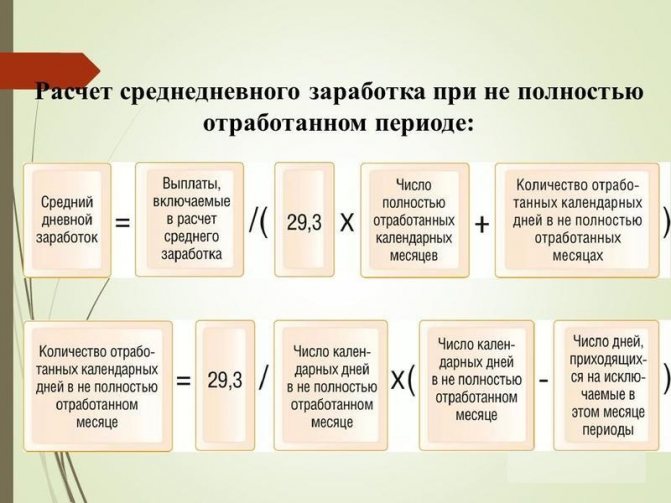

Определение среднего заработка, если расчетный период отработан частично

СДЗ = Совокупная зарплата работника за период (расчетный) / (29,3 х Число полностью отработанных мес.) + Число дней в неполностью выработанном месяце.

Основное внимание в этой формуле необходимо уделить количеству календарных дней, приходящихся на отработанное время. Как видно из формулы, если месяцы отработаны специалистом целиком, то их количество сразу перемножается со средним показателем 29,3. А по тому месяцу (месяцам), которые отработаны частично, требуется брать только календарные дни «присутствия». Если таких месяцев несколько, нужно рассчитать дни по каждому из месяцев в отдельности, а затем просуммировать значения.

Определение числа дней в неполностью выработанном месяце

ЧД = 29,3 / ЧКД х ЧПКД, где:

ЧД – это число календарных дней присутствия в неполностью выработанном месяце,

ЧКД – число дней по календарю в таком месяце,

ЧПКД – число присутственных календарных дней, которые приходятся на фактически выработанное время в неполном месяце.

Пример расчета компенсации за неиспользованный отпуск при увольнении

Предположим, сотрудник устроился в компанию в 2020 году. Число неиспользованных дней составляет 28 дн. В январе 2020 г. специалист увольняется. Расчетным периодом является время с 01.01.17 г. по 31.12.17 г. За этот период работник получил следующие виды вознаграждения:

- Зарплата (всего) – 420000 руб.

- Оплату за сверхурочную занятость в праздничные дни – 18000 руб.

- Доплату за официальное совмещение должностей – 37000 руб.

- Пособие по болезни – 8200 руб.

- Матпомощь – 4000 руб.

- Отпускные за 2020 г. – 34000 руб.

В общую сумму зарплаты включаются следующие выплаты = 420000 + 18000 + 37000 = 475000 руб. Следовательно, исключению подлежат пособие, отпускные, матпомощь. Далее определим расчетный период.

На дни болезни приходится 5 дн. с 10.04.17 по 14.04.17 г., на отпуск – 28 дн. с 01.02.17 г. по 28.02.17 г. Для вычисления дней в рабочем периоде будет применяться формула расчета СДЗ по неполностью выработанному расчетному периоду.

РП = 29,3 х 10 мес. + (29,3 / 30 дн. х 25 дн.) + 0 дн. = 317,4 дн.

После того, как рассчитан расчетный период, определим сумму компенсации за неиспользованный отпуск. Сотруднику полагается оплата 28 дн., так как он полностью не использовал отдых за последний год.

СДЗ = 475000 руб. / 317,4 дн. = 1496,53 руб.

Компенсация = 1496,53 руб. х 28 дн. = 41902,84 руб.

Перед выдачей суммы «на руки» путем наличных расчетов или безналичного перечисления следует удержать НДФЛ.

НДФЛ = 41902,84 руб. х 13 % = 5447 руб.

Сумма «на руки» = 41902,84 руб. – 5447 руб. = 36455,84 руб.

Какие производятся выплаты?

Согласно законодательству, в последний рабочий день, указанный в договоре, работодатель должен полностью рассчитаться с сотрудником, выплатив ему все положенное:

- Зарплата за все отработанные дни, в том числе и за последний.

- Материальная компенсация за отпуск, который не был использован, если такой есть.

- Входное пособие, если такой вид платы предусмотрен в трудовом договоре или в соглашении сторон.

Помните! Выдать все деньги, которые положены по закону, работодатель обязан до конца последнего рабочего дня. Согласно ст. 140 ТК РФ, любые задержки в таком случае просто недопустимы, даже если бывший работник не имеет ничего против такого предложения.

Процедура выплаты зарплаты и компенсации за отпуск ничем не отличается от аналогичной во время увольнения. Но выходное пособие – это отдельный пункт, который работодатель может выплатить, а может и нет. Все зависит от того, описано ли это в трудовом договоре, который подписывался при приеме на работу.

При этом сумма выходного пособия не регламентирована никакими нормативными документами, не может быть ограничена. Чаще всего она устанавливается:

- В виде определенной фиксированной суммы.

- В зависимости от должностного оклада, который получал работник. К примеру, одна заработная плата или несколько.

- В зависимости от среднемесячного заработка. Это может быть сумма, равная трем среднемесячным зарплатам за последний год.

Как учесть премию при расчете СДЗ

В подп. «н» п. 2 Постановления № 922 сказано, что премии должны учитываться при подсчете СДЗ. Однако не все виды таких вознаграждений подлежат полному включению в суммарный доход при определении среднего заработка за день, а только предусмотренные СОТ в организации. Как же правильно учесть такие суммы? Ориентироваться следует на положения п. 15. В частности, здесь сказано, что:

- Премии за месяц – следует учитывать только в части фактически начисленных сумм, но не больше одного вида выплат по каждому показателю в месяц текущего расчетного периода.

- Премии за временный промежуток свыше 1 мес. – также берутся при вычислениях, если они относятся к нужному расчетному периоду. Обязательно следует соблюдать условие, чтобы период начисления премиального вознаграждения не превышал расчетный. В этом случае берется вся сумма премии. Если же превышение имеется, учитывается только та сумма, которая относится непосредственно к расчетному периоду.

- Годовая премия – учитывается вся, вне зависимости от периода начисления. При этом в расчет включаются как суммы за прошлые года, так и за текущий, и прочие виды премиальных выплат.

Итоги

Таким образом, процедура расчета среднего заработка при установлении точных сумм положенных при увольнении компенсаций будет включать в себя следующие этапы:

- Сначала ответственным лицом должен быть точно определен расчетный период. Его стандартная продолжительность составляет ровно 1 год. Однако если у сотрудника не имеется такого стажа, то здесь время будет устанавливаться по факту.

- Далее суммируются все доходы, которые были получены подчиненным за все время его работы в данной организации. Следует отметить, что в этих видах доходах имеются и определенные исключения, которые не должны входить в общую сумму заработка. Сюда, например, можно отнести различные виды материальной помощи и иные подобные выплаты.

- И, наконец, для определения точного размера среднего заработка подчиненного необходимо разделить общую сумму полученных доходов на среднее количество отработанных подчиненным дней. Далее, после обнаружения среднего показателя, могут быть произведены и иные вычисления, например, установление точной суммы положенной компенсации за отпуск.

Как рассчитать среднемесячный заработок специалиста при увольнении

Величина среднего месячного заработка важна при прекращении ТД по причине ликвидации предприятия или же сокращения персонала. В соответствии со стат. 178 таким работникам полагается выходное пособие за два, а в отдельных случаях и за 3 мес. Как же рассчитать величину такой зарплаты?

Как и при определении среднего заработка за день необходимо руководствоваться положениями стат. 139 ТК. Это означает, что любое вычисление средних данных предполагает подсчет общего дохода, начисленного специалисту по факту, и времени выработки за предыдущие 12 мес. Формула имеет следующий вид:

СМЗ = Совокупная зарплата / 12 мес.

Иногда сотруднику требуется справка для органов соцзащиты для подтверждения уровня доходов. В этой ситуации обычно нужно составить документ с указанием доходов специалиста за 3 или 6 мес. Для определения показателя берется суммарная зарплата за период и делится на число месяцев.

Пример расчета среднемесячного заработка

На основании приказа руководителя продавца магазина сокращают с 01.03.18 г. Рассчитаем сумму пособия, равную величине СМЗ. В расчетный период войдут месяцы с 01.03.17 г. по 28.02.18 г. За это время работник получил зарплату всего – 342000 руб., премии ко дню рождения – 2000 руб. Расчет выглядит так:

- Общий доход = 342000 руб., выплата ко дню рождения не учитывается.

- Расчетный период – 12 мес.

- СДЗ = 342000 руб. / 12 / 29,3 = 972,69 руб.

- СМЗ или пособие за март = 972,69 руб. х 31 дн. = 3015,33 руб. Таким образом, для определения заработка за месяц сначала необходимо вычислить показатель за день, а уже затем перемножить полученное значение с числом дней, подлежащих оплате.

Вывод – в этой статье мы разобрались, как рассчитать средней дневной заработок в целях расчета увольняющемуся сотруднику компенсации или иных выплат. Основные правила утверждены в Постановлении № 922 от 24.12.07 г. Составляющими формулы считаются показатели общего дохода за период, числа фактически отработанных дней и количество подлежащих оплате дней.

Источник: profzentr.ru

Расчетный период для среднего заработка при увольнении в последний день месяца

При увольнении любому сотруднику полагаются определенные выплаты. Обычно к ним относится заработок за фактический период отработки до дня расторжения трудового соглашения, а также начисления за нереализованные ежегодные дни отдыха. При увольнении следует знать, как рассчитывается размер компенсации.

Увольнение в последний день месяца, расчет компенсации

Как день увольнения влияет на средний заработок при компенсации отпуска

Одна из выплат, которую получает сотрудник в случае увольнения – компенсация за неиспользованные дни отпуска. Её считают по формуле:

Среднедневной заработок × Количество дней неиспользованного отпуска

Расчет среднедневного заработка делают за 12 месяцев, предшествующих месяцу увольнения (ст. 139 ТК РФ, постановление Правительства РФ от 24.12.2007 № 922). Для этого используют формулу:

ФОТ за 12 месяцев / 12 / 29,3

Полным календарным месяцем признают временной отрезок с 1 по 30 (31) число каждого месяца (кроме февраля, который длится до 28 или 29 числа).

Исходя из этого, если сотрудник уволился последним днем месяца, то заработок и календарные дни за него должны быть включены в период 12 месяцев для расчета среднего заработка (письмо Роструда от 22.07.2010 № 2184-6-1).

Таким образом, расчет при увольнении в последний день месяца проводят с учетом всех его дней и заработка за него.

Пример

Сотрудник трудится в компании с 10.05.2019 года. Он принял решение уволиться по собственному желанию 31.08.2020. За все время он был в отпуске 1 раз 14 дней с 10.11.2019. Его месячный оклад составляет 26 000 руб. Рассчитать положенную компенсацию за отпуск.

1.

Учетный период для расчета – с 01.09.2019 по 31.08.2020.

2. Количество дней полагающегося отпуска – с 10.05.2020 по 31.08.2020 – составит:

16 месяцев × 2,33 = 37,28 дня.

3. Остаток неиспользованного отпуска:

37,28 – 14 = 13,28 дня.

4. Среднедневной заработок:

(11 × 26 000 + 26 000 × 16 / 30) / (11 × 29,3 + 16 / 30 × 29,3) = 29 9867 / 337,93 = 887,36 руб.

5. Размер компенсации за отпуск составит:

887,36 × 13,28 = 11 784,14 руб.

Если же сотрудник увольняется в середине месяца, его не учитывают в расчетном периоде для определения среднего заработка. При этом расчетный период отодвигается на 1 месяц назад. Так, если работник уволится 28.08.2020, расчетным периодом будет 12 месяцев – с августа 2021 по июль 2021 года включительно.

Если сотрудник увольняется, какие выплаты ему положены?

В последний рабочий день руководство обязано провести полный расчет с работником. Как правило, день увольнения и последний рабочий день совпадают. Если эти даты не совпали, значит, выплаты осуществляются по письменному требованию работника на следующий день после получения заявления.

Работодатель должен выплатить сотруднику в обязательном порядке:

- компенсацию за неиспользованный отпуск;

- выходное пособие (предусматривается коллективным или трудовым договором);

- заработную плату за отработанное время (фактически), включая заключительный рабочий день.

Если увольнение осуществляется по собственному желанию, выходное пособие работнику не полагается.

Однако в некоторых случаях данная выплата начисляется после согласования с руководством предприятия. Дополнительные выплаты в случае увольнения начисляются, если происходит ликвидация юридического лица, осуществляется сокращение персонала или увольнение требуется по медицинским показаниям.

Размер выходного пособия зависит от причины увольнения. В зависимости от ситуации выплата может составлять от двухнедельного до месячного заработка сотрудника. Ключевым моментом в случае увольнения является верный подсчет причитающихся сумм.

Кроме Трудового Кодкеса РФ нормативную базу в данном случае составляет письмо Роструда России от 18.12.2012 № 1519-6-1, постановление Правительства РФ «Об особенностях порядка…» от 24.12.2007 № 922.

Как делать расчет средней зарплаты при увольнении в конце месяца

Сотруднику, желающему встать на биржу труда в качестве безработного, со стороны работодателя предоставляют справку о среднем заработке за 3 месяца. Форма выдачи такой информации законодательно не закреплена. Но на практике используют бланк, утвержденный письмом Минтруда России от 10.01.2019 № 16-5/В-5.

Для определения среднего заработка используют формулу:

Оплата выполненной работы за 3 месяца / Фактическое количество рабочих дней × (Количество рабочих дней по графику за 3 месяца / 3)

Если сотрудник увольняется 31-го числа месяца (30-го числа месяца), заработок и рабочие дни этого месяца могут участвовать в расчете (определение ВС РФ от 08.06.2006 № КАС06-151).

Пример

Сотрудник уволен 31.08.2020, и 3 месяца до этого были отработаны им полностью. В июне – 20 рабочих дней, в июле и августе – 21 рабочий день. Месячный оклад составил 26 000 руб. Посчитать средний заработок для службы занятости.

Решение:

(26 000 × 3) / 62 дня × 62 / 3 = 1258,06 × 20,67 = 26 004,10 руб.

Общие сведения

По завершении трудового соглашения организации предписано выполнить все расчеты с сотрудником в день увольнения. Расчетный период и расчет компенсации при увольнении последним днем месяца чаще всего в себя включает:

- увольнительные выплаты из-за причины ухода с работы (по соглашению сторон, при сокращении);

- компенсацию за неотгуленный отпуск;

- невыплаченную заработную плату;

- другие увольнительные выплаты, которые предусмотрены на предприятии.

Главным моментом является вопрос правильного расчета сумм, которые принадлежат увольняющемуся сотруднику. Кроме ТК РФ, нормативную базу также составляют:

- письмо Минфина от 12 февраля 2021 года № 03−04−06/7535;

- письмо Роструда от 19 декабря 2014 года № 1519−6−1;

- постановление № 922 Правительства «О проведении порядка…».

Причитающееся пособие

В определенных нестандартных случаях расчеты компенсации при увольнении за отпускные дни вызывают сложности. Как правило, происходят следующие ситуации:

- Если с работником подписано краткосрочное трудовое соглашение длительностью не больше 2 месяцев, то расчет периода оплаты отпускных производится по ст. 291 ТК, с учетом которой за один месяц работы трудящемуся полагается 2 дня отпуска. Но если бессрочное трудовое соглашения разрывается раньше двух месяцев, то это правило не действует.

- Работающие сотрудники по гражданско-правовому соглашению прав компенсации за отпуск во время увольнения не имеют, поскольку ТК в таком случае не действует. Но определенные выплаты могут предусматриваться локальными документами организации.

- Увольнительные выплаты за отпуск оплачиваются работнику вне зависимости от причин, по которым он увольняется, в частности во время аннулирования трудового соглашения при испытательном сроке или из-за проступка сотрудника. Это регламентировано письмом Роструда № 1917−6−1. Если служащий не проработал в компании и 6 месяцев, то вычисление компенсации выполняется пропорционально проработанному времени. Если же специалист отработал на предприятии меньше двух недель, то по закону компенсация за отпуск при увольнении не производится.

- За время рабочей деятельности сезонные сотрудники получают 2 дня отпуска за один месяц (ст. 295). С учетом этой нормы должен и рассчитываться отпуск при увольнении этому работнику.

Расчет компенсации за нереализованный дополнительный отпуск

В соответствии с действующей законодательной базой, ряд трудящихся имеет право не только на ежегодный отпускной период, но и на добавочные дни отпуска, полученные за какие-либо особенности рабочей обстановки.

К таким дополнительным дням отдыха относятся отпуска:

- за неблагоприятные условия труда;

- особый характер рабочей деятельности;

- ненормированный рабочий день;

- труд в северных регионах и т. д.

Кроме того, дополнительные отпускные дни могут быть предусмотрены локальными документами организации как вариант премирования за труд.

Согласно ч. 1 ст. 127 ТК РФ, при окончании трудовых отношений сотруднику предоставляется денежное возмещение за все нереализованные отпуска. Это значит, что нереализованный доп. отпуск также должен быть компенсирован. При этом, так как ч. 2 ст.

120 ТК РФ предписывает при определении общей длительности отпускного периода работника суммировать ежегодный и добавочный отпуска, нет нужды отдельно рассчитывать сумму выплаты именно по дополнительному отпуску. В этом случае достаточно при подсчетах исходить из общей продолжительности положенного увольняющемуся отпуска и использовать один из методов расчета, описанных выше. Проще говоря, сумма увольнительного возмещения рассчитывается сразу за все отпуска.

Дополнительный отдых

С учетом действующего законодательства некоторые рабочие имеют право на дополнительные дни отдыха, заработанные за какие-то особенности профессии. Дополнительные дни могут добавляться:

- за особую специфику трудовой деятельности;

- вредное производство;

- работа на Севере;

- ненормированный трудовой день.

Помимо этого, добавочные дни отпуска могут регламентироваться локальной документацией предприятия как способ премирования за работу.

Как гласит ТК РФ, во время завершения трудового соглашения работнику предоставляется компенсация за все неотгуленные отпускные дни. Это обозначает, что неотгуленный дополнительный отпуск тоже обязан быть компенсирован. При этом не нужно отдельно высчитывать сумму оплаты именно по добавочному отпуску. В таком случае можно во время расчетов учитывать общую длительность положенного отпуска для увольняющегося сотрудника и использовать любой из способов расчета, который был описан выше. Иначе говоря, общая сумма увольнительной компенсации может быть высчитана одновременно за все отпуска.

Компенсация за отпуск при увольнении: часто задаваемые вопросы

Важно

Однако если ранее 2 месяцев прерывается бессрочный трудовой договор, то это правило неприменимо.

- За время трудовой деятельности сезонные специалисты зарабатывают 2 отпускных дня ежемесячно (ст. 295 ТК РФ). Исходя из этой нормы, должно рассчитываться и увольнительное возмещение за отпуск такому сотруднику.

- Увольнительная отпускная компенсация платится трудящемуся независимо от оснований, по которым тот будет уволен, в том числе при аннулировании трудовых отношений во время испытательного срока либо в связи с проступком работника. Это следует из письма Роструда от 02.07.2009 № 1917-6-1.

Если в этом случае сотрудник не проработал в фирме и полугода, расчет возмещения производится пропорционально отработанному времени.

Расчет увольнительной выплаты совместителю

Согласно нормам действующего трудового законодательства, совместители обладают всем комплексом прав и могут рассчитывать на те же самые гарантии, что установлены для трудящихся на основном месте работы. По теме данной статьи к таким правам в отношении совместителей относятся:

- ежегодный оплачиваемый отпуск (не менее 28 дней);

- отплата отпускного периода, исходя из заработанного на совмещаемой работе;

- выплата увольнительной компенсации, состоящей из тех же самых частей, что и выплаты основному сотруднику при увольнении, и рассчитываемой по общим правилам, установленным для вычисления данных показателей.

Следовательно, рассчитывая увольнительную выплату совместителю, необходимо:

- Определить период для вычислений и рассчитать сумму долга по зарплате с учетом норм ТК РФ.

- Рассчитать сумму возмещения за нереализованный отпуск, определив расчетный период по правилам об очередных и дополнительных отпусках от 30.04.1930 или порядку, предложенному Рострудом в письмах от 31.10.2008 № 5921-ТЗ, 08.06.2007 № 1920-6 и 23.06.2006 № 944-6, а среднюю зарплату — по требованиям постановления Правительства РФ № 922. При этом следует учесть отпускные выплаты за отдых, предоставленный авансом, что в отношении совместителей встречается довольно часто.

- Подсчитать прочие выплаты, связанные с основанием увольнения совместителя (например, по сокращению) или предусмотренные внутренней документацией организации.

Расчет увольнительной компенсации сотруднику является важнейшим элементом процедуры прекращения трудовых отношений. При этом порядок расчета при увольнении, несмотря на подробную регламентацию в законодательстве, требует скрупулезного подхода и учета всех сопутствующих обстоятельств, имеющих значение для определения суммы выплат.

Рассмотрение особых случаев

Чтобы правильно рассчитать период, который будет учитываться для определения суммы денежной компенсации, необходимо принимать во внимание все нюансы начисления, особенно если приходится рассматривать нестандартную ситуацию, непохожую на ту, когда работник, как положено, отработал весь срок и взял расчет. Из наиболее часто встречающихся стоит выделить такие случаи:

- Полное отсутствие отработанных дней за последний период, совпадающий по срокам с расчетным.

- Расчет происходит сразу же после окончания отпуска, предусмотренного для ухода за ребенком.

- Начисление выходного пособия должно включать в себя выплату за неиспользованный отпуск разных видов.

- Определение денежной компенсации за несвоевременно выплаченную заработную плату, выходное пособие, отпускные за использованный и неиспользованный отпуск, а также любой другой вид выплат, которые полагаются сотруднику по закону.

Возможен и форс-мажор, притом что спорные ситуации могут решаться в индивидуальном порядке в полном соответствии всем действующим нормативно-правовым актам.

Если же вопрос не удалось решить полюбовно, то работник имеет право отстаивать свои интересы в суде, предварительно подав жалобу в соответствующие органы (трудовую инспекцию).

Отсутствие отработанных дней

Если весь расчетный стаж работника состоит из периодов, не подлежащих учету, а использовать предыдущий срок не представляется возможным, так как в нем нет или не хватает отработанных дней, то следует принимать во внимание только дни последнего месяца, в котором и было подано заявление на расчет.

В качестве наглядного примера можно привести

такую ситуацию:

Дано: экономист Андриенко проработала на предприятии с 20 августа 2021 года по 30 апреля 2021 года. В этот период вошли: оплачиваемая по среднему заработку рабочая командировка ( с 20.08.2017 по 16.12.2017), трехмесячные курсы по повышению квалификации ( с 17.12.2017 по 16.03.2018) и 28-дневный отпуск за счет организации ( с 17.03.2018 по 13.04.2018).

Определить: р/п для дальнейшего вычисления выходного пособия.

Так как во время новогодних праздников сотрудница находилась на оплачиваемых предприятием курсах, то специалисты не могут учитывать их для выполнения дальнейших вычислений. Заработная плата и отпускные выплачивались вовремя, поэтому компенсация за задержку или неиспользованный отпуск не полагается. Это значит, что период расчета будет определяться в период с 14 по 30 апреля включительно, так как других данных для его определения нет.

Увольнение после декретного отпуска

Ситуация, когда сотрудница берет расчет сразу после окончания отпуска, предоставленного ей предприятием для ухода за ребенком, достаточно распространена. Тем не менее и она таит в себе множество подводных камней, с которыми обязательно следует заранее ознакомиться.

Из-за того, что сотрудница не работала ни дня после декретного отпуска, еще до его окончания подав заявление на расчет, необходимо учитывать те 12 месяцев, которые предшествовали отпуску по уходу за ребенком. Если некоторые периоды из расчетного срока не подлежат учету, то рекомендуется брать предшествующие им месяцы. Для полноты понимания можно привести

образец определения расчетного периода.

Дано: сотрудница Кузнецова отработала на предприятии 5 лет 4 месяца, уволившись 10 августа 2021 года. Перед увольнением были использованы три вида отпуска: плановый ( с 12.08.2015 по 9.09.2015), по беременности и родам, которые оказались патологическими ( с 10.09.2015 по 11.02.2016), и по уходу за ребенком ( с 12.02.2016 по 10.08.2018).

Определить: р/п для начисления пособия по увольнению.

Так как последние 12 месяцев не входят в расчетный стаж, как и предшествующие им сроки, необходимо учитывать год, который проработала сотрудница до выхода в основной отпуск. Речь идет о периоде с 13.08.2014 по 12.08.2015, так как за это время Кузнецова полностью исполняла свои трудовые обязанности, не используя отпуск за свой счет и не уходя на оплачиваемые больничные.

Порядок предоставления

Для того, чтобы получить денежную компенсацию работник должен уволиться из организации. Процедура увольнения может отличаться в зависимости от причины разрыва договора:

- сторона, которая является инициатором расторжения трудовых отношений, должна уведомить другую сторону. Для этого требуется составить уведомление (для работодателя) или заявление об увольнении (для работника). Данные документы не имеют унифицированного бланка и составляются в произвольной форме. Предупредить другую сторону необходимо за 2 недели при обычных условиях (срок может изменяться от 3 дней до 3 месяцев в зависимости от количества увольняемых людей, причины и вида договора);

- руководитель издает приказ об увольнении, с которым должны ознакомить работника. Приказ регистрируется в соответствующем журнале;

Образец приказа об увольнении по собственному желанию без отработки

- подготавливается записка-расчет по форме Т-61. В данном документе требуется отразить все денежные средства, которые будут выплачены работнику;

Образец заполнения расчетного листка – лицевая сторона

Образец заполнения расчетного листка – обратная сторона

- вносится запись в трудовую и личную карточку;

- выдаются документы.

Перечисление сотруднику денежных средств, в том числе и компенсации, осуществляется в последний рабочий день. Для ознакомления сотруднику предоставляется записка-расчет. После получения денежных средств человек расписывается в соответствующем документе.

Если гражданин не согласен с какой-то суммой, то работодатель обязан выдать ему денежные средства, не подлежащие оспариванию. Выплата второй части, например, компенсации, осуществляется только после проведения повторного расчета, согласования с сотрудником или по решению суда.

Расчетный период при определении выплат за нереализованный отпуск

Периодом расчета при определении увольнительного возмещения за нереализованные отпускные дни является количество дней отдыха, которые причитаются трудящемуся на момент увольнения. Для их нахождения предприятие может воспользоваться одной из методик, предложенных компетентными ведомствами.

- Первая методика предложена в правилах об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169. Этот способ заключается в определении расчетного периода (дней отпуска, не отгулянных сотрудником) через следующую формулу:

РП = (Мо × Ко) / 12, где РП — количество дней в расчетном периоде; Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня. Мо — число месяцев, которое отработал сотрудник после последнего использованного отпуска или зачисления в штат компании; Ко — продолжительность отпускного периода в днях, на которые имеет право увольняющийся специалист; 12 — количество месяцев в году. Указанным способом пользуются и суды при необходимости определить причитающиеся трудящемуся на увольнительную дату отпускные дни. - Вторая методика является несколько несовершенной, однако имеет место и применяется рядом организаций. Этот способ предложен Рострудом (письма от 31.10.2008 № 5921-ТЗ, 08.06.2007 № 1920-6 и 23.06.2006 № 944-6) и заключается в определении количества отпускных дней, которые нарабатывает трудящийся за каждый месяц работы. Причем месяц, отработанный менее половины, в подсчетах не участвует, а месяц, который отработан более половины, позволяет округлить его до полного. Согласно этой методике, при стандартном 28-дневном отпуске трудящийся ежемесячно зарабатывает 2,33 дня к будущему отпуску (28 дней / 12 месяцев).

Однако при делении 28 на 12 получается 2 целых и 3 в периоде, поэтому Роструд предложил округлить число до 2,33. В связи с этим из-за небольшой погрешности расчеты иногда могут привести к неожиданному результату. К примеру, полгода работы явно дают право на 14 дней отпуска, однако при подсчетах рассматриваемым способом получается 13,98. В итоге Минздравсоцразвития в письме от 07.12.2005 № 4334-17 рекомендовал любые погрешности трактовать в пользу трудящихся.

Источник: law-inside.ru

Окончательный расчет при увольнении работника

Статья освещает вопрос: как рассчитать расчётные при увольнении, из чего они состоят, когда выплачиваются, по каждому пункту будет дана формула с примером.

Как рассчитать сотрудника при увольнении

Администрация должна произвести расчет при увольнении, выплатив:

- зарплату;

- компенсацию неиспользованного отпуска;

- выходное пособие.

Выдать увольняющемуся трудовую книжку, запрошенные копии документов.

Как рассчитать зарплату

- ЗП – заработная плата;

- Омес. – месячный оклад трудящегося;

- Драб. – число рабочих дней в месяце;

- Двых. – число дней выхода работника.

Необходимо учесть предусмотренные премии, районные коэффициенты.

Синельников А.Т. увольняется 17.09.2018. Его оклад — 52300 руб. В сентябре 20 рабочих дней, он отработал 11 дней. Вычисляем заработную плату за сентябрь: 52300:20*11 = 28765.

Для кого устанавливается выходное пособие

Когда договор прекращается по причине сокращения штата (численности), ликвидации организации, работодатель выплачивает сокращаемому среднемесячную зарплату, и такую же сумму на время трудоустройства, до двух месяцев. По решению службы занятости деньги выплачиваются за третий месяц, если уволенный встал на учет по безработице в течение двух недель и не трудоустроился. Положения регулируются ст. 178 ТК РФ.

Сокращаемому дополнительно выплачивается среднемесячная зарплата, если его увольняют раньше двухмесячного срока извещения о расторжении договора (ч. 3 ст. 180 ТК РФ).

Средняя зарплата за две недели выплачивается (ч. 3 ст. 178 ТК РФ):

- отказавшемуся переводиться на работу, необходимую по состоянию здоровья;

- призывнику в ряды РА;

- уволенному из-за восстановления ранее занимавшего это место;

- отказавшемуся переводиться вместе с организацией в другую местность;

- признанному неспособным трудиться;

- отказавшемуся от работы из-за изменения условий договора.

Выплата может предусматриваться при увольнении по соглашению сторон. Ее размер фиксируется в соглашении, составленном в двух экземплярах.

Нормативными актами руководства, коллективным договором могут устанавливаться другие выплаты.

Что исключается при определении среднего заработка

Исключаются интервалы, выплаты за (ст. 129 ТК РФ):

- оплачиваемый отдых;

- отгулы;

- отсутствие в связи с заболеванием;

- командировки;

- отсутствие по беременности и родам;

- присмотр за ребенком до 1,5, 3-х лет;

- присмотр за больным членом семьи, ребенком-инвалидом.

Исключается материальная помощь, возмещение проезда, связи, питания.

Среднедневной заработок для вычисления пособия

Для вычисления берется двенадцатимесячный интервал, предшествовавший месяцу прекращения трудовых отношений. Если с момента приема до увольнения не прошло года, расчётный промежуток берется с даты приема.

- Зпос. – среднедневная заработная плата;

- Д12 – двенадцатимесячный доход;

- Дотр. – число отработанных дней за это время.

За расчетный промежуток с сентября 2017 по август 2018 Синельникову начислили 641304 руб., включая 15251 больничных за промежуток с 13 по 21 марта. Работнику установлен режим: пятидневная неделя с двумя выходными.

Начисления за труд составят: 641304 – 15251 = 626053.

Рабочих дней в периоде 247. Отнимаем 9 дней болезни. Количество дней выхода: 247 – 9 = 238.

Среднедневная заработная плата получится: 626053:238 = 2630,47.

Подсчет выходного пособия

- ВП – выходное пособие;

- Допл. – рабочие дни, которые нужно оплатить, количество дней периода определяется по графику предприятия.

Согласно ст. 14 ТК РФ срок начинается со дня, следующего за датой ухода из организации. Рассмотрим на примере.

Синельников увольняется в связи с сокращением штата 17.09.2018, ему полагается пособие за время с 18.09.2018 по 17.10.2018. В интервале согласно производственному календарю 22 рабочих дня. Рассчитываем сумму: 22*2630,47 = 57870,34.

Если сумма выплачивается за две недели, берут 14 дней, следующих за датой прекращения трудовых отношений.

Когда выплачивается компенсация за неизрасходованный отпуск

Возмещение положено за все невостребованные дни (часть 1 ст. 127 ТК РФ). За отработанный год трудящемуся полагается 28 оплачиваемых календарных дней отдыха, за полный месяц 28:12 = 2,33.

Если установлена иная длительность отдыха, нужно разделить ее на 12. Получившееся дробное можно увеличить до целого (письмо Минздравсоцразвития РФ от 07.12.2005).

Если после подсчета количества лет, месяцев и дней неиспользованного отдыха осталось меньше 15 дней, их отбрасывают. Количество равное или больше 15 учитывают, как целый месяц.

Рабочий год сотрудника начинается с даты поступления в организацию.

Из времени труда исключаются (ч. 2 ст. 121 ТК РФ):

- отсутствие без уважительной причины;

- недопуск к работе по вине работающего;

- присмотр за ребенком до 1,5, 3 лет;

- неоплачиваемое отсутствие с разрешения руководства, превышающее две недели в году.

Эти интервалы сдвигают окончание года на соответствующее количество дней.

Среднедневной заработок для вычисления компенсации

- Зкомп. – среднедневная заработная плата;

- Нач. – начисления за год.

- Если срок отработан частично:

Зкомп. = Нач.:(29,3*Мполн. + 29,3:Дкаленд.*Двых.),

- Мполн. – число полных месяцев;

- Дкаленд. – число календарных дней месяца, отработанного частично;

- Двых. – число дней периода выхода в месяце, отработанном частично, включая выходные, праздники внутри этого периода.

Расчётный период: с сентября 2017 по август 2018. Синельников отработал полных 11 месяцев. В марте время работы составило (с 13 по 21 болел): 31 – 9 = 22 дня.

Начисления за труд: 626053 руб.

Средний заработок составит: 626053: (29,3*11 + 29,3:31*22) = 1824,73.

Подсчет компенсации за неиспользованный отпуск

- Комп. — компенсация;

- Дкомп. – компенсируемые дни отпуска.

| Стаж (мес.) | Размер возмещения |

| больше 11 | полный |

| от 5,5 до 11, |

- сокращении штата, ликвидации, реорганизации;

- направлении на другую работу;

- призыве в армию;

- признании профессионально непригодным.

Определяем компенсацию Синельникову на 17.09.2018. Сокращаемому установлено 28 календарных дней отпуска. Дата приема — 10.12.2015. Работник отдыхал за счет средств работодателя с 10 мая по 6 июня 2016, с 3 по 30 июля 2017. С 4 по 8 декабря 2016 (5 дней) брал отгулы.

С 10.12.2015 по 09.12.2017 – 2 года;

с 10.12.2017 по 09.09.2018 – 9 месяцев;

с 10.09.2018 по 17.09.2018 – 8 дней, отбрасываем их: это меньше 15.

Число отгулов равное 14 и меньше за год не исключается из времени работы (у нас 5).

2*28 + 9*2,33 = 76,97 дней отпуска, округляем до 77.

Израсходовано 56 дней.

Осталось неиспользованных дней:

Рассчитываем компенсацию (берем полученный ранее среднедневной заработок):

Сделаем полный расчет: суммируем зарплату, выходное пособие и компенсацию:

28765 + 57870,34 + 38319,33 = 124954,67.

Когда выплачиваются

Администрация должна произвести с трудящимся окончательный расчет при увольнении, выплатив ему все полагающиеся суммы в день прекращения трудового договора (часть 1 ст. 140 ТК РФ).

Источник: zakon-dostupno.ru

Как рассчитать среднедневной заработок при увольнении

Работодатель в случае увольнения сотрудника обязан рассчитать его среднедневной заработок. Этот показатель учитывается во многих аспектах расторжения трудовых взаимоотношений, поэтому о том, как рассчитать средний заработок при увольнении, следует знать каждому кадровому специалисту, бухгалтеру и работодателю. Не лишней будет эта информация и для сотрудников, так как им тоже следует знать, на какие суммы и в каких случаях они могут рассчитывать.

Как рассчитать средний заработок при увольнении – правовые нормы и законы

- Ст.84 ТК РФ предполагает сохранение зарплаты при расторжении договора в случае, если оно произошло из-за нарушения законодательства не по вине трудящегося при его трудоустройстве. Средний заработок в этой ситуации выплачивается в течение месяца с момента увольнения.

- Ст.139 ТК РФ определяет основные принципы, соответственно которым проводятся расчеты среднедневного заработка при увольнении, а также рассматриваются ситуации для которых применяется данный показатель.

- Ст.178 ТК РФ рассматривает принципы выплаты выходных пособий, которые также в полной мере исчисляются на основании рассматриваемых показателей.

- Постановление Правительства РФ №922 от 24.12.2007 устанавливает конкретные принципы проведения всех расчетов, используемых в отношении среднего заработка в различных аспектах трудовых взаимоотношений.

Следует помнить, что нарушение установленного законодательно порядка расчетов может привести к последующим проблемам для работодателя и принудительного взыскания невыплаченных сумм с учетом компенсации. Более того – на основании невыплаты может быть признано незаконным и увольнение в целом, что повлечет за собой дополнительные негативные последствия.

Когда используется расчет среднедневного заработка при увольнении

Проведение расчетов среднего заработка сотрудников требуется во многих аспектах трудовых взаимоотношений. Более подробно о том, зачем нужен расчет среднедневного заработка можно прочитать в отдельной статье. Здесь же будут рассмотрены конкретные ситуации, связанные с проведением вычислений в случае увольнения сотрудника. Применяется оно в следующих случаях:

- Для расчета объемов выплаты неиспользованныхотпускных. Когда трудящийся увольняется, он фактически теряет возможность реализовать свое право на получение оплачиваемого отпуска. Соответственно за каждый неиспользованный день отпуска ему должен быть выплачен среднедневной заработок по факту увольнения.

- В случае необходимости выплатывыходного пособия. В соответствии с требованиями законодательства или локальными нормативными актами работодателя, увольняющемуся трудящемуся может полагаться выплата выходного пособия. Оно также напрямую зависит от расчета рассматриваемого показателя.

Соответственно вышеозначенной информации, в редких случаях работодателю не следует проводить расчет. Например, если трудящийся уволился в последний день отпуска, и при этом не претендует на получение выходного пособия. Однако для предоставления самого отпуска и выплаты отпускных такие расчеты все равно понадобятся в любом случае.

Что входит в расчет среднедневной заработной платы при увольнении

При расчете среднего заработка при увольнении, следует в первую очередь понимать, какие именно выплаты, предоставляемые сотрудникам, могут быть отнесены к заработной плате, чтобы включать их в процедуру вычисления. Так, при расчетах учитываются следующие виды выплат:

Помимо платежей, который всегда включаются в расчет среднего заработка, предусматривается соответственно и обязательное исключение из расчетов иных категорий выплат. К таким можно отнести:

Как рассчитать средний заработок при увольнении – порядок расчетов и формула

В целом, формула вычисления среднего заработка при увольнении достаточно простая, и запомнить, как рассчитать его может каждый. Так, выглядит она в общем случае следующим образом:

Где СДЗ – средний дневной заработок, СДРП – сумма доходов в расчетном периоде, ПМР – полные месяцы работы, КДР – календарные дни работы в неполных месяцах). Соответственно, в простом виде, если сотрудник не имел в течение рабочего года никаких дней пропуска по причине больничных или отпусков, его средний заработок вычисляется так:

Если же в какие-то из месяцев сотрудник выходил на больничный, то ему необходимо высчитывать рабочие дни в данном месяце отдельно. Расчет рабочих дней в месяце проводится по следующей формуле:

Где КДМ – календарные дни конкретного месяца, а РД – фактические дни, когда сотрудник работал в этом месяце.

В случае, если к трудящемуся применяется суммированный учет рабочего времени, расчет ведется по показателю среднего часового заработка.

Расчетным периодом для вычисления среднедневного заработка при увольнении считается один календарный год, отсчитывающийся от месяца, предшествующего увольнению. Если же в течение этого времени сотрудник не работал по законным основаниям, например – по причине нахождения в отпуске по уходу за ребенком, то используются показатели за предыдущий год до выхода в таковой отпуск. При этом необходимо помнить, что средний дневной заработок, умноженный на число средних календарных дней месяца (29,3), не может быть ниже чем установленный законодательно МРОТ, если сотрудник работает не на условиях неполного рабочего времени.

Источник: delatdelo.com