Трудовой кодекс Российской Федерации (далее ТК РФ) дает различные определения терминов «оплата труда» и «заработная плата» (статья 129 ТК РФ):

«Оплата труда — система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными праWowыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера».

Как видно, понятие «оплата труда» значительно шире понятия «заработная плата». Оплата труда включает не только систему расчета заработной платы, но и используемые режимы, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы.

Системы оплаты труда, размеры окладов и отдельных выплат устанавливаются следующими нормативными документами (статья 135 ТК РФ):

Какие существуют формы и системы оплаты труда персонала

- в отношении работников организаций, финансируемых из бюджета, — соответствующими законами и иными нормативными праWowыми актами;

- в отношении работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) — законами, иными нормативными праWowыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- в отношении работников других организаций — коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

В настоящее время наиболее широкое применение в хозяйственной деятельности организаций нашли повременная, сдельная и комиссионная системы оплаты труда. Системы оплаты труда фирмы устанавливают самостоятельно. Помимо указанных выше, могут быть предусмотрены и иные системы оплаты труда.

Повременная оплата труда

При повременной (тарифной) оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц).

Согласно статье 129 ТК РФ тарифная система оплаты труда — это совокупность норматиWow, позволяющих дифференцировать заработную плату работников различных категорий.

Тарифная сетка — совокупность тарифных разрядов (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов.

Тарифные коэффициенты Единой тарифной сетки утверждены Постановлением Правительства Российской Федерации от 6 ноября 2001 года №775 «О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы».

Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда.

При простой повременной оплате труда в основу расчета размера оплаты труда работника берется тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответстWowать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.

Пример 1.

Начальнику отдела маркетинга установлен должностной оклад – 5000 рублей. В марте 2004 года он отработал 17 рабочих дней (число рабочих дней в марте – 20). Следовательно, его заработок за март составит: 3863,64 рубля (5000 : 22 x 17).

Окончание примера.

Некоторые организации применяют почасовую и поденную формы оплаты труда как разновидности повременной системы. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

Пример 2.

Преподаватель университета в марте 2004 года отработал 80 часов. Тарифная ставка – 200 рублей за 1 час. В этом случае заработок преподавателя за месяц составит 16000 рублей (200 x 80).

Окончание примера.

При повременно-премиальной оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

Пример 3.

Начальнику отдела маркетинга в марте 2004 года должна быть выплачена премия в размере 20% от должностного оклада (5000 рублей) с учетом фактически отработанного времени (17 дней) В этом случае его заработок за март составит 4636,37 рубля (3863,64 + 3863,64 x 0,2).

Окончание примера.

Повременная система оплаты труда, как правило, применяется при оплате труда руководящего персонала организации, работников вспомогательных и обслуживающих производств, а также лиц, работающих по совместительству.

Сдельная оплата труда

При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. Кроме того, при такой системе оплаты труда отпадает необходимость контроля целесообразности использования работниками рабочего времени, поскольку каждый работник, как и работодатель, заинтересован в производстве большего количества продукции.

В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

В зависимости от способа расчета заработка сдельная система оплаты труда подразделяется на прямую сдельную, сдельно-прогрессивную, косвенную сдельную, аккордную.

При прямой сдельной форме оплаты труда вознаграждение работнику начисляется за фактически выполненную работу (изготовленную продукцию) по установленным сдельным расценкам.

Пример 4.

Работник изготовил за месяц 300 единиц продукции. Сдельная расценка за единицу продукции – 20 рублей. Размер заработка работника за месяц составит 6 000 рублей (300 x 20).

Окончание примера.

При сдельно-прогрессивной форме оплаты труда заработок работника за изготовление продукции в пределах установленной нормы определяется по установленным сдельным расценкам, а за изготовление продукции сверх нормы – по более высоким расценкам.

Пример 5.

Работник изготовил за месяц 400 единиц продукции. Сдельная расценка за единицу продукции: до 200 единиц – 10 рублей, от 200 до 350 единиц – 12 рублей, свыше 350 единиц – 15 рублей. Расчет заработной платы работника за месяц производится в следующем порядке.

1. Определяется размер заработка за продукцию, изготовленную в пределах установленных норм: 200 единиц x 10 рублей = 2 000 рублей.

2. Определяется размер заработка за продукцию, изготовленную сверх установленных норм: 150 единиц x 12 рублей + 50 единиц x 15 рублей = 2 550 рублей.

3. Определяется конечная сумма заработка работника за произведенную им продукцию: 2 000 рублей + 2 550 рублей = 4 550 рублей.

Окончание примера.

Косвенная сдельная форма оплаты труда, как правило, применяется для работников, выполняющих вспомогательные работы при обслуживании основного производства.

Пример 6.

Работнику, занятому на вспомогательных работах, начисляется 20% от заработка работников основного производства. Если заработок работников основного производства за месяц составил 10 000 рублей, то работнику, занятому на вспомогательных работах, будет начислено 2000 рублей (10 000 x 20%).

Окончание примера.

Аккордная форма оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию.

Пример 7.

Работник цеха занимается сборкой изделия, которое состоит из трех деталей, изготавливаемых также данным работником. Расценка за изготовление одного изделия – 200 рублей. В течение месяца работник изготовил 180 деталей, а собрал — 50 изделий. Размер его заработка будет определяться, исходя из количества собранных изделий и установленной сдельной расценки за единицу изделия. Он составит 10 000 рублей (200 x 50).

Окончание примера.

В зависимости от способа организации труда сдельная оплата труда подразделяется на индивидуальную и коллективную (бригадную).

При индивидуальной сдельной оплате труда вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки.

При коллективной (бригадной) сдельной оплате труда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ.

Оплата труда на комиссионной основе

В настоящее время оплата труда на комиссионной основе широко применяется в организациях, оказывающих услуги населению, осуществляющих торговые операции, для работников отделов сбыта, внешнеэкономической службы организации, рекламных агентов. Заработок работника за выполнение возложенных на него трудовых обязанностей определяется при этом в виде фиксированного (процентного) дохода от продажи продукции.

Пример 8.

Заработок работника, занимающегося продажей косметических средств, установлен по соглашению сторон (работника и администрации организации) в размере 8% от фактического объема реализованной продукции. Если в течение месяца работник реализовал продукции на сумму 70 000 рублей, то размер его заработка за месяц составит 5600 рублей (70 000 x 0,08).

Окончание примера.

Существует множество разновидностей комиссионной формы оплаты труда, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка и других факторов.

Например, если организация стремится к максимальному увеличению общего объема продаж, то, как правило, устанавливаются комиссионные в виде фиксированного процента от объема реализации.

Если организация имеет несколько видов продукции и заинтересована в усиленном продвижении одного из них, то она может устанавливать более высокий комиссионный процент для этого вида изделий.

Если организация стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу продукции.

Для обеспечения стабильной работы всей организации оплата труда сотрудников отдела реализации может производиться в виде фиксированного процента от базовой заработной платы при выполнении плана по реализации.

Формы оплаты труда

Согласно статье 131 ТК РФ выплата заработной платы производится в денежной форме и обязательно в рублях.

Вместе с этими условиями коллективного или непосредственно трудового договора может быть предусмотрена и иная (неденежная) форма выплаты заработной платы, не противоречащая действующему законодательству Российской Федерации и международным договорам Российской Федерации. Условиями данных договоров в соответствии со статьей 136 ТК РФ должны быть установлены также место и сроки выплаты заработной платы в неденежной форме.

Обратите внимание!

Иные (неденежные) формы оплаты труда могут применяться только с согласия самого работника, подтвержденного его письменным заявлением, а доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 % от общей суммы заработной платы.

Если же трудовой коллектив или отдельные работники отказываются от получения причитающейся им заработной платы в натуральной форме (в том числе из-за недовольства предлагаемым ассортиментом товаров), то работодатель обязан предпринять меры по выплате заработной платы денежными средствами или изменить ассортимент предлагаемых товаров, на получение которых в счет заработной платы работники могут согласиться.

Статьей 131 ТК РФ установлены ограничения на выплату заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, если существуют запреты или ограничения на их свободный оборот.

Источник: delovoymir.biz

11.4. Организация оплаты труда

Организация труда на предприятии призвана создавать нормальные для человека условия труда и одновременно системы труда, повышающие доход предприятия.

Под оплатой труда (заработной платой) принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если работодатель сочтет такую систему наиболее целесообразной.

Фонд заработной платы. Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда или фонд заработной платы.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Заработную плату подразделяют на основную и дополнительную.

Под основной заработной платой принято понимать ту часть заработка работника, которая соответствует оплате по тарифным ставкам (окладам) за конкретный рабочий период. Это относительно постоянная часть заработной платы: выплаты за отработанное время при повременной оплате, за количество и качество выполненных работ при сдельной оплате.

К дополнительной оплатепринято относить поощрительные выплаты – ту частьсистемы оплаты, которая нацеливает работника на достижение показателей, расширяющихили выходящих за круг обязанностей, предусмотренных основной нормой труда.

Организация оплаты трудаопределяется тремя взаимосвязанными и взаимозависимыми элементами: тарифной системой, нормированием труда, формами оплаты труда.

Тарифная системапозволяет качественно оценить труд, нормирование – учесть количество затраченного труда, а формы – определить порядок расчета заработной платы.

Тарифная система служит основой организации заработной платы рабочих и служащих и строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия (шт., м,т), за единицу времени (час, смену, месяц) или выполнение заданного объема работы в определенных организационно-технических условиях.

Нормы труда (нормы выработки, времени, обслуживания, численности) устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда.

11.5. Формы и системы оплаты труда

Формы, системы и размер оплаты труда работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров.

Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда (ст. 133 ТК РФ).

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда. С 01.01.2014 минимальный размер оплаты труда составляет 5554рублей в месяц (ст. 1 Закона №336-ФЗ).

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

Основными формами оплаты труда являются повременная и сдельная.

Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и повременно-преми- альную:

Источник: studfile.net

Порядок и правила выплаты зарплаты

Какие существуют варианты зарплат? Каков порядок начисления заработной платы? Какие факторы влияют на размер выплаты? Каковы сроки выдачи заработной платы? Что следует за несоблюдение правил оплаты труда, рассмотрим в данной статье.

Сергеев Олег · 2022-10-28 23:28:18

- Какие есть виды заработной платы?

- Порядок начисления заработной платы

- Факторы, влияющие на размер заработной платы

- Сроки начисления зарплаты

- Ответственность за нарушение выплаты в 2018 году

- Действия работника при нарушении работодателем выплаты зарплаты

- Резюме

- Комментарии

Разберем какие существуют порядки при выплате в том числе и официальной зарплаты. У бухгалтера своя работа, но стоит и самостоятельно знать правильность начисление заработанной суммы денег.

Какие есть виды заработной платы?

Зарплата – это материальная выплата за труд. Вид выплаты, используемый в той или иной деятельности, определяется работодателем.

Основная и дополнительная

Основная зарплата связана с величиной дохода (тарифной ставки) и количеством отработанного периода времени или исполнением определенной установленной нормы.

Тарифная ставка – это установленная величина выплаты за исполнение нормы работы определенной трудности (квалификации) за определенный период времени (часы, дни).

Должностной оклад – это фиксированная величина оплаты за выполнение работы в каждом месяце.

Когда человек устраивается на определенную должность, он подписывает трудовой договор. Этот своего рода протокол в неотложном порядке содержит в себе все условия начисления награды за выполнение работы. В него входят не только размер основной выплаты, но и все надбавки, премии и другие возможные выплаты.

Важно! Дополнительная зарплата – это то, что выплачивается за работу сверхурочно (вне рабочего времени: на праздники и в выходные дни), за особые успехи в рабочей деятельности, за определенные условия труда (вредность производства, плохие климатические условия)

Сдельная и повременная

В связи с переходом большой части бизнеса в частные руки, все чаще применяется сдельная зарплата. Размер оклада при этом устанавливается за конкретный вид и объем проделанной работы, зависит также от качества и времени ее выполнения.

На 2018 год наиболее распространённой все также является повременная зарплата.

Повременная зарплата выплачивается исходя из величины оклада и количества отработанного времени.

Такой способ оплаты труда применяется в большей части бюджетных организаций, где учитываются коды должностей, а также на предприятиях, где учредитель – государственная структура.

Порядок начисления заработной платы

Оплата труда производится за отработанное время или за исполненную работу.

Основанием для расчета размера полагающихся работнику сумм являются следующие документы:

- трудовой договор;

- протокол о премировании и разные внутри рабочие установки о поощрительных надбавках;

- таблица учета рабочего времени, нарядов (при сдельной зарплате);

- положения о компенсационных выплатах;

- приказы о награждениях и других вознаграждениях.

Стоит обратить внимание! Формула расчета зависит от комплексности факторов. При этом, сотрудник получает не весь начисленный расчет, а с учетом удержания налоговых выплат.

Факторы, влияющие на размер заработной платы

Величина зарплаты может отличаться в похожих по направлениям организациях у сотрудников одной профессии и на одинаковых должностях.

Сколько будет получать человек за свой труд, зависит от нескольких факторов:

- Сложность, количество и достойное качество работы.

- Квалификация наемника, его профессиональный стаж и степень образования.

- Спрос на сотрудников особых специальностей в определенном направлении деятельности, месте, с учетом определенного сезона (к примеру, когда рабочих набирают вахтовым методом исходя из условий климата и окружающей среды).

- Особенности условий работы (если они вредны, опасны, производятся компенсационные выплаты, надбавки).

- Присутствие в организации дополнительных, поощрительных доплат (премий, вознаграждений и другого за особые достижения на производстве).

Сроки начисления зарплаты

Денежные средства должны начислять каждую половину месяца, то есть аванс и оставшуюся сумму выплачивают с разницей не больше, чем в 15 календарных дней.

При этом полный расчет с сотрудником должен быть проведен не позднее 15 числа следующего за отработанным месяцем. Конкретные дни начисления выплат назначаются трудовым или коллективным документом, внутренними правилами самой организации.

В особых документах самой компании должны быть прописаны не приблизительные, а четкие, конкретные даты.

В том случае, если день начисления денежных выплат выпадает на праздничные дни или выходные, то перевод должны провести до него.

Ответственность за нарушение выплаты в 2018 году

Работодатель, который нарушил порядок и в обозначенный период не провел выплаты зарплат, может понести ответственность, как материальную, административную, так и уголовную.

Материальная ответственность состоит в том, что по условию наемного работника за несвоевременное начисление зарплаты компания обязуется выплатить компенсацию. Ее процент должен составлять не меньше, чем 1/150 от основной ставки Центробанка от неуплаченной в срок суммы за каждый просроченный день.

Виноват или нет в задержании выплаты сам работодатель (или это, к примеру, ошибка банка, начисляющего средства) при требовании компенсации не учитывается.

Нужно знать! До предъявления претензий учредителю, нужно сначала разобраться в ситуации и во всех документах компании.

При неуплате зарплаты более чем полмесяца работник имеет право приостановить свою рабочую деятельность до тех пор, пока ему не выплатят всю положенную ему сумму. В данный период он вправе Wowсе не приходить на работу. При этом, на этот период приостановки деятельности за работником сохраняется его средний доход.

О приостановлении рабочей деятельности работник должен заранее в письменной форме сообщить об этом своему непосредственному работодателю.

ТК РФ строго запрещает приостанавливать деятельность:

- сотрудникам государственных служб;

- сотрудникам органов правоохраны, служащим вооруженных сил, а также работникам органов, обеспечивающих безопасность и спокойствие государства и его населения;

- работникам, обеспечивающих жизнь населения и функционирование инфраструктуры (на станциях скорой медицинской помощи, в организациях газо-, водо-, электроснабжения, другие);

- в организациях, обслуживающих опасные виды производств, оборудование;

- в моменты чрезвычайных и военных ситуаций.

Административная ответственность за несвоевременную выплату заработной платы, а также за ее неполное начисление предусмотрена в виде штрафов:

- 1-2 тыс. руб. для работодателя, который владеет индивидуальным предпринимательством;

- 10-20 тыс. руб. для должностных лиц — руководителя, бухгалтера и других (суд в отношении данных категорий лиц может ограничиться лишь предупреждением);

- 30-50 тыс. руб. для лиц юридического характера, то есть предприятий, организаций, учреждений и компаний.

При повторном нарушении меры ответственности и наказания утяжеляются:

- на ИП налагается штраф от 10 до 30 тыс. руб.;

- должностное лицо отстраняется от деятельности на 1-3 года или обязуется выплатить штраф от 20 до 30 тыс. руб.;

- юридическое лицо подвергается выплате штрафа в размере от 50 до 100 тыс. руб.

Уголовная ответственность применяется к работодателю — индивидуальному предпринимателю, руководителю компании (филиала, любого другого ее обособленного структурного участка), если деньги за работу были не уплачены по причине их коррупционных, корыстных и иных личных интересов, и мотиWow.

Если деньги частично не начисляются более 3 месяцев, указанные лица могут быть подвергнуты наказанию в виде:

- штрафа в размере до 120 тыс. руб. или в размере своей заработной платы (иного дохода) за годовой период;

- отсутствия права занимать некоторые должности (осуществлять некоторую деятельность) на срок в 1 год;

- принудительных работ сроком до 2 лет;

- Принудительного лишения свободы на срок до 1 года.

Частичная невыплата зарплаты – это такая ситуация, при которой за нанимателем накапливается долг, равный половине и более надлежащей выплате сумме денежных средств.

При полном отсутствии начислении зарплаты свыше 2 месяцев могут последовать следующие карательные меры в виде:

- денежного штрафа от 120 до 500 тыс. руб. или в размере дохода виновного за период в 3 года;

- принудительных работ на срок до 3 лет с более вероятным лишением права занимать некоторые должности (производить какую-то деятельность) до 3 лет;

- лишения свободы до 3 лет с вероятным лишением на срок до 3 лет права занимать некоторые должности (осуществлять некоторую деятельность).

Предварительную информацию о работодателе можно узнать в ЕГР. Это специальные перечни, которые позволяют получить информацию, в том числе и репутационную.

Действия работника при нарушении работодателем выплаты зарплаты

Если права на оплату трудовой деятельности сотрудника не были соблюдены и нарушаются, то он вправе обратиться:

- К работодателю. Вы вправе потребовать выплату компенсации (в том числе морального ущерба), индексации. Делать это нужно в письменном формате, грамотно составив свою претензию и вручив ее на подпись.

- В инспекцию по труду. Нужно написать заявление, где будет указанно требование, которое должно обязать нанимателя к исполнению установок трудового кодекса по закону. Обращение должно содержать описание всех нарушений, ссылки на законодательные акты и документы, внутренние нормы и правила, установленные компанией.

- В суд. Направьте в местный суд иск, в котором выдвигаете требование принудить вашего нанимателя к выплате всех требуемых и положенных вам денежных сумм и обязать его выплатит штраф. Для данного метода нужно провести много юридических работ — сбора доказательной основы (в том числе справок от самого учредителя), правильного написания и оформления иска. После передачи документа в нужную станцию придется отстаивать свою позицию в суде, в нужное время без задержек подавать ходатайства.

Для лучшего исхода дела и для того, чтобы лучше отстоять ваши права и позицию, лучше воспользоваться услугам компетентного специалиста в области юриспруденции, который специализируется на делах трудового законодательства.

Резюме

Уровень заработной платы зависит прежде всего от тех условий, которые были оговорены между нанимаемым человеком и нанимателем. И при этом был заключен письменный трудовой договор, который в последствии был подписан обеими сторонами.

Гражданину обязательно нужно отслеживать принимаемые в организации решения по поводу зарплат и правила, касающиеся выдачи премий и различных вознаграждений. Обязательно стоит проводить собственные проверки предоставляемых бухгалтерских расчетов и документов. Если встречается что-либо непонятное в начислениях, следует разбираться как можно более детально и тщательнее, а лучше уточнить у самих бухгалтеров.

Обратите внимание! Неверный расчет заработных средств повлечет за собой изменения в дальнейшем и на сумму выплат к отпуску, оплату больничного листа, пенсионных начислений, вручение положенного наследникам за умершего родственника.

Трудовое законодательство претерпевает изменения достаточно нередко, поэтому при появлении трудностей стоит обратиться за консультацией к юристам, которые специализируются на трудовом праве. Разрешать нестыковки необходимо как можно быстрее, иначе придется проходить продолжительные судебные разбирательства, что занимает большое количество времени и не всегда оправдывается денежно.

Если вы нуждаетесь в персональной помощи, обращайтесь к нашим юристам. Это можно сделать через форму на нашем сайте либо по указанным телефонным номерам.

Источник: prav.io

Формы и системы заработной платы

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда.

Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

В современных условиях на предприятиях применяются различные формы и системы оплаты труда (рис.3), но наибольшее распространение получили две формы оплаты труда: повременная и сдельная.

Повременной называется такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время.

Заработная плата рассчитывается по формуле:

где – заработная плата;

– тарифная ставка, присвоенного рабочему квалификационного разряда;

– фактически отработанное время.

Исходя из механизма оплаты повременная форма стимулирует, прежде всего, повышение квалификации работающих и укрепление дисциплины труда.

Рис. 3. Формы и системы оплаты труда

Повременная форма оплаты труда обычно применяется в следующих случаях:

— если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции, который определяется, прежде всего, производительностью машины, аппарата или агрегата;

— если отсутствуют количественные показатели выработки, необходимые для установления сдельной расценки;

— при условии правильного применения норм труда.

Применение повременной формы оплаты труда наиболее целесообразно в следующих условиях:

— на участках и рабочих местах, где обеспечение высокого качества продукции и работы являются главным показателем работы;

— при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом (т.е., где функции рабочего сводятся к наблюдению за ходом технологического процесса);

— на работах, где учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а также, где труд работника не поддается точному нормированию;

— на работах, где выработка не является основным показателем.

Для повременной формы оплаты труда характерны две основные системы заработной платы: простая повременная и повременно-премиальная.

Простая повременная система оплаты труда. В этом случае заработок рабочего определяется тарифной ставкой присвоенного ему разряда и количеством отработанного времени. Если для рабочего – повременщика установлен твердый месячный оклад, то ему надо отработать полное количество часов по графику выходов в месяц. Если рабочий отработал неполный месяц, то заработная плата начисляется исходя из среднечасового или среднедневного оклада и фактически отработанного времени.

При простой повременной системе заработная плата работника ( ) за определенный отрезок времени рассчитывается как:

где m – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.;

– фактически отработанное на производстве время, ч. (дни).

При данной системе рабочий получает тарифную заработную плату при 100% — ном выполнении индивидуального задания. При неполном выполнении задания оплата пропорционально уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы.

Повременно-премиальная система. Это такая система оплаты труда, когда рабочий получает не только заработок за количество отработанного времени, но и премию за выполнение определенных показателей. Эти показатели премирования должны точно учитываться и отражать особенности работы тех или иных рабочих. По каждому показателю в отдельности устанавливается размер премии в зависимости от его назначения. Основные рабочие – повременщики премируются за выполнение производственных заданий и обеспечение качества выпускаемой продукции и работ.

Рабочие – повременщики, занятые обслуживанием основного производства, премируются за достижение показателей, характеризующих улучшение качества их работы; обеспечение бесперебойной и ритмичной работы оборудования, улучшение коэффициента его использования; сокращение затрат на обслуживание и ремонт и т.д.

При повременно-премиальной системе заработная плата работника ( ) может быть определена по следующей формуле:

где р — размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

k — размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %

n — процент перевыполнения установленных показателей и условий премирования.

Сдельная форма. При сдельной форме оплаты труда заработная плата работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции, т.е. это оплата труда за количество произведенной продукции.

Сдельная заработная плата рассчитывается по формуле:

где СР – сдельная расценка за единицу продукции;

V – количество изготовленной продукции.

Сдельная форма оплаты труда стимулирует, прежде всего, улучшение объемных, количественных показателей работы. Поэтому она применяется на участках производства с преобладанием ручного или машинно-ручного труда, так как именно в этих условиях возможно учесть количество и качество произведенной продукции, обеспечить увеличение объема производства и обоснованность устанавливаемых норм труда.

Сдельную форму заработной платы наиболее целесообразно применять при:

— наличии количественных показателей работы, которые непосредственно зависят от данного рабочего или бригады;

— возможности у рабочих увеличить выработку или объем выполненных работ;

— необходимости на данном участке стимулировать рабочих к дальнейшему увеличению выработки продукции или объемов выполняемых работ;

— возможности точного учета объемов (количества) выполняемых работ;

— применении технически обоснованных норм труда.

При использовании сдельной формы оплаты труда сохраняется опасность снижения качества выпускаемой продукции, нарушения режимов технологических процессов, ухудшения обслуживания оборудования и его преждевременного выхода из строя, нарушения требований техники безопасности, перерасхода материальных ресурсов.

Сдельная форма оплаты труда подразделяется на системы по способам:

— определения сдельной расценки (прямые, косвенные, прогрессивные, премиальные, аккордные);

— расчетов с работниками (индивидуальная или коллективная);

— материального поощрения (с премиальными выплатами или без них).

При прямой индивидуальной сдельной системе заработной платы (простой сдельной), заработок рабочего непосредственно зависит от его выработки. Труд оплачивается по расценкам за единицу произведенной продукции, и заработная плата рабочего ( ) может быть определена по следующей формуле:

где Pi – расценка на i-й вид продукции или работы, руб.;

qi — количество обработанных изделий i-го вида, нат. ед.

Расценка за единицу выполненной работы или изготовленной продукции может быть определена следующим образом:

где m — часовая (дневная) тарифная ставка рабочего соответствующего разряда;

Нв и Нвыр. — соответственно нормы времени и нормы выработки на обработку одного изделия за определенный промежуток времени.

При использовании на предприятии прямой индивидуальной системы оплаты труда повышается заинтересованность работников в увеличении производительности труда.

При прямой коллективной сдельной системе заработок рабочих может быть определен аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригадой в целом.

Косвенно-сдельная система. Данная система применяется, прежде всего, для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных рабочих. В этом случае заработная плата вспомогательного рабочего находится в прямой зависимости от выработки тех рабочих, которых он обслуживает. Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин.

При косвенно-сдельной системе заработной платы определяются косвенно-сдельные расценки ( ):

где mвс. – тарифная ставка вспомогательного рабочего, руб.;

Нвыр.осн – норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Заработная плата рабочего при косвенно – сдельной системе оплаты труда ( ) может быть определена по следующей формуле:

где qосн – объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

При бригадной форме организации и стимулирования труда косвенная сдельная система оплаты почти не применяется, так как все вспомогательные рабочие включаются в бригаду.

При сдельно-прогрессивной системе выработка рабочего в пределах установленной нормы оплачивается по обычным расценкам (т.е. по прямым сдельным), а сверх этой нормы – по повышенным. В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на 3 – 6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

При сдельно-премиальной системе рабочему-сдельщику или бригаде рабочих кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных установленным положением о премировании. В этом случае заработок рабочего по сдельно-премиальной системе ( ) может быть определен по следующей формуле:

Наиболее распространенными показателями и условиями премирования рабочих являются:

— выполнение и перевыполнение производственных заданий по выпуску продукции;

— повышение производительности труда;

— снижение трудоемкости изготовления продукции;

— сдача продукции с первого предъявления и др.

Целесообразно дополнять основной заработок рабочего, рассчитанного по повременно-премиальной системе, количественными показателями, а рассчитанного по сдельно-премиальной системе – качественными показателями премирования. Как показывает опыт, премирование целесообразно осуществлять по двум-трем одновременно применяемым показателям и условиям премирования.

Аккордно-сдельная система. Аккордная система заработной платы предусматривает установление определенного объема работ и общей величины фонда заработной платы за эту работу, т.е. расценка устанавливается на весь объем работы, (а не на отдельную операцию). Расчет с рабочими производится после завершения всего комплекса работ независимо от сроков их выполнения.

Если выполнение аккордного задания требует длительного времени, то выплачивается аванс за текущий месяц с учетом выполненного объема работ. Премирование вводится за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Данная система заработной платы стимулирует, прежде всего, выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки. Эта система является, как правило, бригадной формой оплаты труда.

На предприятии наиболее целесообразно применять аккордную оплату труда в следующих случаях:

— если предприятие не укладывается в срок с выполнением какого – либо заказа, и при его невыполнении оно обязано будет заплатить значительные суммы штрафных санкций в связи с условиями договора;

— при чрезвычайных обстоятельствах (пожаре, обвале, выходе из строя основной технологической линии), которые приведут к остановке производства;

— при острой производственной необходимости выполнения отдельных работ или внедрения нового оборудования на предприятии.

Оплата труда руководителей, специалистов и служащих осуществляется в соответствии с установленным им по штатному расписанию должностным окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих умственного труда, а также специфику того подразделения, в котором данный служащий работает.

Рассматривая системы оплаты труда целесообразно выделить бестарифную систему оплаты труда и контрактную.

Бестарифная система оплаты труда. В качестве возможного варианта совершенстWowания организации и стимулирования труда выступает бестарифная система оплатытруда. При данной системе заработная плата всех работников предприятия от директора до рабочего представляет собой долю (коэффициент) работника в фонде оплаты труда ( ) или всего предприятия, или отдельного подразделения.

Определив на каждого работника (рабочее место) конкретное значение его коэффициента, можно рассчитать размер заработной платы по следующей формуле:

где ЗПi – заработная плата i–го работника, руб.;

∑Ki – сумма коэффициентов по всем работникам;

ФОТ – объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии.

В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

— квалификационного уровня работника;

— коэффициента трудового участия (КТУ);

— фактически отработанного времени.

Квалификационный уровень работника предприятия устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Например, если среднемесячная заработная плата работника составила 8000 руб., а минимальный уровень заработной платы за тот же период – 4330 руб., то его квалификационный уровень составит 1,84 (8000 / 4330).

Важным элементом бестарифной системы оплаты труда выступает коэффициент учеталичного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы. Коэффициент трудового участия определяется для всех членов трудового коллектива, включая директора, и утверждается советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал и т.д.) и состав показателей для его расчета.

Заработная плата при бестарифной системе оплаты труда определяется следующим образом:

1. Рассчитывается количество баллов, заработанных каждым членом коллектива подразделения (цех, участок, бригада):

где К – квалификационный уровень;

N – количество отработанных чел. – ч.

2. Определяется общая сумма баллов, заработанная всеми работниками подразделения:

3. Рассчитывается доля фонда оплаты труда, приходящаяся на оплату одного балла (руб.):

4. Рассчитывается заработная плата отдельных работников подразделений:

Этот метод расчета фонда оплаты труда прост, понятен рабочим, и позитивно ими воспринимается. Он предполагает прямую увязку трудового вклада работников с оплатой и продвижением по служебной лестнице. В целом бестарифная система напоминает обычную систему оплаты труда, только при ее применении вместо разряда по ЕТКС применяются заводские коэффициенты, а учет конкретных достижений (упущений) производится при помощи заранее разработанной балльной системы.

Бестарифная система оплаты труда не отменяет нормирования труда на предприятии. Нормы используются при расчете внутренних цен, на основе которых рассчитываются валовой доход бригад, участков, цехов и, в конечном счете, их фонд оплаты труда. При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива.

Контрактная система. Разновидностью бестарифной системы оплаты труда является контрактная система, которая предполагает заключение договора (контракта) на определенный срок между работодателем и исполнителем. Трудовой договор (контракт) заключается в письменной форме при найме работника, где оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, а также срок действия контракта.

В договоре изложены и последствия, которые могут наступить для сторон в случае его досрочного расторжения одной из сторон. Договор может включать как время нахождения работника на предприятии (повременная оплата), так и конкретное задание, которое должен выполнить работник за определенное время (сдельная оплата).

По соглашению сторон в трудовом договоре могут быть предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера:

— за профессиональное мастерство и высокую квалификацию;

— за отклонения от нормальных условий труда и др.

В контракте могут найти отражение вопросы предоставления служебного транспорта, дополнительного отпуска, жилой площади и др.

Основное преимущество контрактной системы – четкое распределение прав и обязанностей как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка. Контракты могут заключаться с руководителями, специалистами, а также с рабочими.

В условиях рыночных отношений произошли довольно существенные изменения в организации заработной платы на предприятии. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: регулирование минимальной заработной платы, ее корректировку по мере инфляции и создание равных возможностей для предприятий по зарабатыванию средств на оплату труда.

Кроме того, в Кодексе законов о труде регламентируются минимальные компенсационные выплаты за работу в выходные и праздничные дни, за время сверхурочной работы, предельные размеры работы по совместительству, повышенные размеры оплаты труда во вредных и тяжелых условиях труда, оплата во время вынужденного простоя и доплаты подросткам. Все же остальные вопросы организации оплаты труда переданы в компетенцию предприятий.

Источник: studopedia.ru

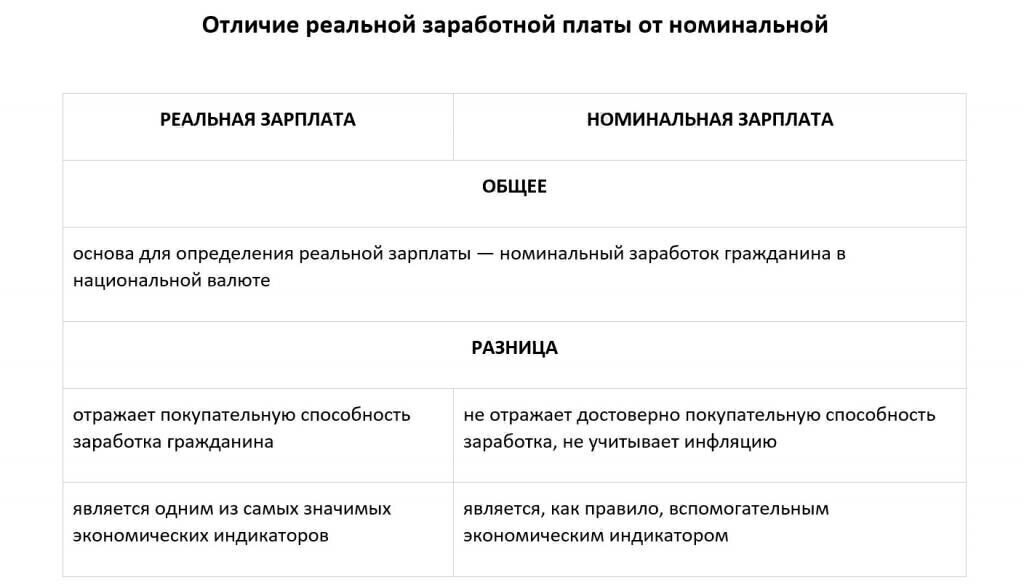

Реальная и номинальная заработная плата: отличия, формула расчета

Для каждого работника важен не только размер зарплаты, но и ее качество. И здесь не подразумевается качество купюр, важно другое — насколько доход сотрудника позволяет удовлетворить его потребности в условиях современной экономической ситуации.

В связи с чем зарплату можно разделить на реальную и номинальную. В чем сущность каждого понятия и чем они отличаются — рассказываем в нашем материале.

Номинальная зарплата: понятие и виды

Номинальная заработная плата — это установленное трудовым соглашением вознаграждение, гарантированный размер дохода, который причитается сотруднику. Как правило, работодатель выплачивает фиксированную сумму, которая зависит от отработанного времени и объема выполненной работы. На неё не влияют внешние факторы: рост инфляции, изменение цен на товары и услуги и т.п.

При расчете значения номинальной зарплаты учитываются следующие составляющие:

- оплата за отработанное время, выполненную работу (в зависимости от формы оплаты труда);

- доплаты за работу в ночное и сверхурочное время;

- премиальные и стимулирующие выплаты;

- компенсации;

- больничные;

- оплата отпуска.

Есть два вида номинального заработка:

- Начисленная зарплата — это сумма, сформированная на основе принятой в компании системы учета. Она включает все положенные работнику выплаты, надбавки, доплаты и премии.

- Выплаченная зарплата — эта денежные средства, которые человек получит на руки после всех налоговых отчислений и удержаний, например НДФЛ, алиментов.

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

Номинальная зарплата (НЗ)

Уровень инфляции, потребительских цен

Реальная зарплата (РЗ)

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Важно!

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru