Под дивидендом понимают часть имущества АО, изымаемую его акционерами пропорционально их долям у УК в размере, не превышающем совокупного объема не изъятой ранее чистой прибыли. Источником выплаты дивидендов является чистая прибыль общества (имеются ввиду как прибыль отчетного периода, так и прибыль прошлых лет, т.е. кредитовое сальдо счет 84 «нераспределенная прибыль (непокрытый убыток)»).

Дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специальных фондов общества. Теория иррелевантности дивидендовразработана Модильяни и Миллером.

Величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью фирмы генерировать прибыль и в большей степени зависит от инвестиционной политики, нежели от того, в какой пропорции прибыль подразделяется на выплаченную в виде дивидендов и реинвестированную. Оптимальной дивидендной политики как фактора повышения стоимости Фимы не существует в принципе.

В развитие своей теории предложили начислять дивиденды по остаточному принципу (начислять дивид. после того, как проанализированы все приемлемые инвестиционные проекты). Теория существенности дивид. политики. Гордон и Линтон.

В формуле общей доходности дивидендная доходность имеет приоритетное значение; увеличивая долю прибыли, направляемую на выплату дивид., можно способствовать повышению рыночной стоимости фирмы, т.е. повышению благосостояния ее акционеров. Теория налоговой дифференциации.Литценбергер и Рамасвари.

С позиции акционеров, приоритетное значение имеет не дивидендная, а капитализированная доходность; это имеет место в случае, если доход от капитализации облагается налогом по меньшей ставке, чем полученные дивиденды. В соответствии в этой теорией, если две компании различаются в способах распределения прибыли, то акционеры фирмы, имеющей более высокий уровень дивид., должны требовать повышенный доход на акцию, чтобы компенсировать потери в связи с повышенным налогообложением. Компании невыгодно платить высокие дивиденды, а ее рыночная стоимость максимизируется при относительно низкой доле дивидендов в прибыли.

Определяя оптимальный размер дивидендов, директорат компании и акционеры должны оценивать, как величина дивиденда может повлиять на стоимость компании в целом 6. Ограничения рекламно-информационного характера. Информация о дивид. политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами. Сбои могут привести к понижению рыночной цены акции.

14 .Порядок выплаты дивидендов. Виды дивид выплат и их источники.У нас в стране выплаты дивидендов производятся: 1.Экс дивид. Дата( решения кто будет получать) 2. Регистрация акционеров 3. Объявление дивидендов 4.Выплаты дивидендов(19%)

Срок и порядок выплаты дивидендов определяется уставом АО или решением общего собрания акционеров; срок выплаты не должен превышать 60 дней со дня решения о выплате дивид. Дивид не начисляются по акциям, право собственности на которые перешло к обществу. В большинстве стран, в т.ч. России, размер дивид. объявляется без учета налогов.

Дивиденд устанавливается в % к номин. ст-ти акции или в рублях на одну акцию, для привил. акций устанавл. при выпуске. Могут выплачиваться деньгами, а в случаях предусмотренных уставом общества, — иным имуществом (акциями, облигациями и товарами). дивид. могут выплачиваться чеком, платежными поручениями или почтовым переводом. По невыплаченным и неполученным дивид. % не начисляются.

Источником является чистая прибыль (имеется в виду как прибыль отчетного периода, так и прибыль прошлых лет, т.е. кредитовое сальдо счет 84 «Нераспределенная прибыль (непокрытый убыток)»). Дивид. по привилег. акциям определенных типов могут выплачиваться за счет специальных фондов общества, которые формируются за счет чистой прибыли общества.

Методики дивидендных выплат.

1.Методика постоянного % распределения прибыли. Одним из основных аналитических показателей, характеризующих дивидендную политику, является «дивидендный выход» = дивид по обыкн акциям/ приб по обыкнов акциям = const. т.е. дивид. политика постоянного процентного распределения прибыли предполагает неизменность значения коэ-та выплаты дивид.

2.Методика фиксированных дивид выплат- данная политика предусматривает регулярную выплату дивид на акцию в неизменном размере в течении продолжительного периода.

3. Методика пост роста дивид

4.Мет-ка выплат гарантированного минимума и экстра дивид.. Комп выплачивает регулярные фиксированные дивид., однако периодически в случае успешной деятельности акционерам выплачиваются экстар-дивиденды.

5.Методика выплаты дивид акциями. Акционеры получают вместо денег дополнительный пакет акций. Причины применения1.Комп имеет проблемы с денеж наличностью, либо ее положение не очень устойчивое.2.Финансовое положение компании устойчиво и она развивается быстрыми темпами, поэтому ей нужны средства на развитие 3.Желание изменить структуру источников ср-в, желание наделить успешно работающий высший управляющий персонал акцией для того чтобы привязать и проникнуться интересами акционеров.

6. Методикака выплаты дивид по остаточному принципу. Дивид должны выплачиваться в последнюю очередь – после того как удовлетворены все все обоснованные инвестиционные потребности компании. Последовательность действий: 1. составляют оптимальный бюджет капиталовложений.

2. определяют оптимальную структуру источников финансирования., в рамках которой выявляется величина СК, необходимого для исполнения бюджета. 3. дивид выплачивают только в случае, если осталась прибыль, невостребованная для финансирования инвестиций.

7. Методика дробления акций не относится непосредственно к форме выплаты дивидендов, однако она можт влиять на рзмер дивидендов, так и на курсовую стоимость акций.

Техника: получив разрешение от акционеров на проведение этой операции, директорат компании, в зависимости от рыночной цены акций, определяет наиболее предпочтительный маштаб дробления: нарпимер, 2 новые акции за одну старую, 3 новые акции за одну старую. Далее проводят замену ц/б. Валюта баланса, а также струтктура СК не меняется. Увеличивается лишь количество обыкновенных акций.

В ФМ разработаны исскуств. Приемы разработки цены к ним относ-ся –дробление(происх увелич-е кол-ва акций за счет уменьшения номинала)

7. Методика выкупа акции. Причины, заставляющие компанию выкупать свои акции: акции в портфеле предпр нужны: 1. для стимулированияя работников предпр.2. для уменьшения числа владельцев комп.3.для увеличения курсов стоимости акции.

Регулирование курсовой стоимости акций путем дробления, консолидации и выкупа акций.

Курсовая цена акций и дивидендная политика взаимосвязаны, хотя какой-то предопределенной формализованной зависимости не существует. Выше отмечалось, что разумная дивидендная политика может способствовать снижению флуктуации курсовой цены. Курсовая цена складывается под воздействием различных случайных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций.

Методика дробления акций. Эта методика, называемая еще методикой расщепления, или сплита, акций, не относится непосредственно к форме выплаты дивидендов, однако она может влиять на их размер. Дробление акций производится обычно процветающими компаниями, акции которых со временем повышаются в цене.

Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может повлиять на их ликвидность (общеизвестно, что при прочих равных условиях более низкие в цене акции более ликвидны). Техника дробления такова.

Получив разрешение от акционеров на проведение этой операции, директорат компании в зависимости от рыночной цены акций определяет наиболее предпочтительный масштаб дробления: например, две новые акции за одну старую, три новые акции за одну старую и т. д. Далее производится замена ценных бумаг. Валюта баланса, а также структура собственного капитала в этом случае не меняются, увеличивается лишь количество обыкновенных акций.

Возможна и обратная процедура (консолидация акций) — несколько старых акций меняются на одну новую (пропорции могут быть любыми). Что касается дивидендов, то здесь все зависит от директората и самих акционеров; в частности, дивиденды могут измениться пропорционально изменению нарицательной стоимости акций, т.е. дробление акций в принципе не влияет на долю каждого акционера в активах компании.

Однако если новая нарицательная стоимость и новый размер дивиденда были установлены с использованием разных алгоритмов, это может оказать влияние на получаемый акционерами доход. Следует отметить, что и эта, и предыдущая методика имеют одну общую негативную черту — они сопровождаются дополнительными расходами по выпуску новых ценных бумаг. Методика консолидации акций является процедурой обратной дроблению — несколько старых акций меняются на одну новую в установленной пропорции. Консолидация акций также сопровождается дополнительными расходами по выпуску новых ценных бумаг. Методика выкупа акций

Выкуп собственных акций разрешен не во всех странах, в частности в Германии он запрещен. Основная причина — желание избежать преувеличения общей величины активов компании за счет отражения в балансе активов, ценность которых не вполне очевидна. Могут быть и другие причины, заставляющие компанию выкупать свои акции в случае, если это не запрещено законом.

В частности, акции в портфеле нужны для предоставления своим работникам возможности стать акционерами своей компании. Для уменьшения числа владельцев компании, для повышения курсовой цены и др. В определенной степени эта операция оказывает влияние на совокупный доход акционеров.

17. Упавление ДЗ. Основные этапы формирования политики управл-я ДЗ предпр. ДЗ- это фин обязательства других предпр перд данной комп-й.(Нормальная и неоправданная ДЗ). Этапы формир-я политики управл-я ДЗ(часть политики по управл оборотным капит) 1.Ан ДЗ предпр в предшествующий период. 1.1.

Оценивается ур-нь ДЗ и его динамика в предшеств пер. КОАдз=ДЗ/ОА, КОАдз-коэфф отвлечения оборотных активов в ДЗ, ОА-сумма оборот А. 1.2.Опр средний пер инкассации ДЗ и кол-во её оборотов в рассматриваемый пер. Пдз=Т/Кодз=ДЗ*Т/Вр, Вр-выручка от реализ., Т-интервал анализа, Кодз-коэфф оборачиваемости=Выручка от реализ/ДЗ. 1.3.

Оценив состав ДЗ предпр по отдельным её “возрастным группам”, т.е. по предусмотренным срокам её инкассации. 1.4. Подробно рассматрив состав просроченной ДЗ, выдел сомнительная и безнадёжная ДЗ. Кпдз=ДЗпросроч/Дз(общ сум). Пдз=ДЗ ср-пр/В, где ДЗ ср-пр-средн остаток просроч ДЗ, В-однодневная величина выручки.

1.5. Опр сумма эфф-та, получ от инвестир-я ср-в а ДЗ. Эдз=ПРдз-ТЗдз-ФПдз, где ПРдз-дополнительня прибыль предпр, получ от увеличения объёма реализ продукц за счёт предоставл кредита, ТЗдз- тек затраты, связ с кредитованием покупателей и инкассации долга, ФПдз-сумма прямых финансовых потерь от невозврата долга покупателям. 2. Формирование принципа кредитной политики.

Товарный(коммерч) кредит-предоставл форму оптовой реализации товаров продавцом покупателю на усл-ях отсрочки платежа, на срок от 2 до 6 мес.Потребительский(в товарной форме)-форма розничной реализ товаров, с отсрочкой платежа на срок от 6 мес до 2 лет..Тип кредитной политики: 1. Консервативный(жёсткий)- направлен на минимум кредитного риска.

2.Умеренный-средний ур-нь риска, типичные усл-я её осуществления в соотв с принятой коммерч-й и финн практикой. 3.Агрессивный(мягкий)- направлен на получ дополнит прибыли. Факторы, влияющие на выбор кред.полит.: 1. современная коммерч. И фин. практика осущ. Торг. Операц.

2. общее состояние экономики 3. сложившаяся коньюктура товарного рынка, состояние спроса на продукцию предприятия 4. потенциальная возможность предприятия наращивать объем продукции 5. правовые условия обеспеченья взыскания ДЗ 6. фин. возможности предприятия в чвасти отвлечения средств в ДЗ 6. фин. менталитет собственников и менеджеров предприятия. 3.

Определение возможной суммы финн ср-в инвестированных в ДЗ по кредиту: Ндз=Орк*Кс/ц*(ППК+ПР)/360, Ндз- необх сумма финн ср-в, инвестир-х в ДЗ, Орк-планируемый объём реализац продукции а кредит, Кс/ц-коэфф соотношения цены продукц и себест-ти. ППК-средний пер предоставл-я кредита покуп-лям, в днях. ПР-ср пер просрочки платежей по кредиту. 4.

Формирование с-мы критных условий:1. Срок предоставления кредита 2.Размер предоставл кредита(кредитный лимит) 3. Ст-ть предоставл кредита(система ценовых скидок при осущ-ии немедленных расчётов за приобретённую продукцию). ПСк= ЦСн*360/СПк, ПСк-годовая % ставка за предост кредит, ЦСн-ценовая скидка, предос покупателю,при немедленной оплате за приобр продукц.

СПк-срок предоставл кредита, в днях. 4. Система штрафных санкций. 5 Формирование системы стандартов оценки покупателей. 1. определение сист. Хар-к, ощенивающих кредитоспособность отд. групп покупателей. 2. формирование и экспертиза информац.

Базы проведения оценки кредитоспособности покупателей. 3. выбор методов оценки отд. хар-к кредитоспособности покупателей 4. группировка покупателей продукции по уровню кредитоспособности 5. дифференциация кредитных целей в соотв. С уровнем кредитоспособности покупателей. 6. Формирование процедуры инкассации дебиторской задолженности.

1. В составе этой процедуры должны быть предусмотрены: 1. сроки и формы предварительного и последующего напоминания покупателям о дате платежей 2. возможности и условия пролангирования долга по предъявленному кредиту 3. условия возбуждения дела о банкротстве несостоятельных дебиторов 7. основные формы пролангирования ДЗ: 1.факторинг 2. учет векселей, выданных покупателям продукции 3. форфейтинг 8. Построение эффективных систем контроля за движением и своевременной инкассацией ДЗ: 1. регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и др. сист «АВС» 2. минимизация временных интервалов м/ду моментами завершения работ, отгрузки продукции, предъявления платежных документов 3. направление платежных документов по надлежащим адресам 4. аккуратное рассмотрение запросов клиентов об условиях оплаты 5. четкую процедуру оплаты счетов и получения платежей. ДЗ0-ОПдр>=ОЗдз+ПСдз, где ДЗ0 – оптимальный размер ДЗ предприятия при нормальном его финансовом состоянии, ОПдр – дополнительная операционная прибыль, получаемая предприятием от увеличения продаж продукции в кредит, ОЗдз – дополнительные операционные затраты предприятия по обслуживанию ДЗ, ПСдз – размер потерь средств, инвестируемых в ДЗ, из-за недобросовестности (неплатежеспособности) покупателей.Факторы, влияющие на выбор кредитной политики: своевременная коммерч и фин практикаосущ-я торговых операций, общее состояние эк-ки, состояние спроса на продукц, правовые усл-я обеспеч-я взыскания ДЗ, финн менталитет менедж0в и собственников предп.

Не нашли, что искали? Воспользуйтесь поиском по сайту:

Источник: stydopedia.ru

Научная электронная библиотека

Значение дивидендной политики в управлении финансами предприятия.

Основные теории дивидендной политики.

Типы и виды дивидендной политики.

Источники средств для выплаты дивидендов.

Оценка эффективности дивидендной политики.

Проводя расчет цены капитала, мы отмечали, что чем ниже величина дивидендов, выплачиваемых владельцам обыкновенных акций, тем ниже средневзвешенная стоимость капитала, а значит, выше финансовая эффективность бизнеса и больше объем нераспределенной прибыли.

Это одна из веских причин, по которым дивидендная политика предприятия является важным элементом управления финансами.

Вторая причина в том, что грамотная дивидендная политика позволяет максимизировать рыночную стоимость фирмы.

Дивидендная политика в широком смысле представляет обязательства компании при прочих равных условиях направлять в пользу акционеров определенную часть чистой прибыли.

Закрепление во внутренних документах акционерного общества порядка расчета, утверждения и выплаты дивидендов служит целям информирования акционеров и заинтересованных лиц о принципах реализации имущественных прав по обыкновенным и привилегированным акциям.

Дивидендная политика как одно из направлений финансового менеджмента — решения, которые компания принимает в зависимости от типа, периодичности и размера выплат держателям обыкновенных акций.

Практика разработки дивидендной политики предприятия базируется на следующих основных теориях:

Теория независимости цены капитала от дивидендной политики:

теория иррелевантности (или безотносительности) дивидендов строится на том, что стоимость фирмы определяется исключительно доходностью ее активов и ее инвестиционной политикой и что пропорции распределения дохода между дивидендами и реинвестированной прибылью не оказывают влияние на совокупное богатство акционеров, а значит, и на рыночную стоимость компании.

Теории влияния дивидендной политики на цену капитала:

теория предпочтительности дивидендов обосновывает, что, исходя из стремления избежать риска, акционеры всегда предпочтут дивидендные выплаты сегодня потенциально возможному доходу в будущем, в том числе и приросту стоимости капитала. Поскольку выплата дивидендов свидетельствует о стабильности деятельности данной компании, акционеров удовлетворяет меньшая норма прибыли на инвестированный капитал, что приводит к возрастанию рыночной стоимости компании. Напротив, отказ от выплаты дивидендов увеличивает риск инвестирования и вызывает увеличение ставки требуемой доходности, что ведет к снижению рыночной стоимости капитала;

теория заинтересованных лиц предполагает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Та часть акционеров, которая не согласна с желанием большинства, реинвестирует свой капитал в акции других компаний, в результате чего состав клиентуры станет более однородным;

сигнальная теория дивидендов построена на том, что в основу оценки рыночной стоимости акций заложен размер выплачиваемых по ним дивидендов. Следовательно, рост уровня дивидендных выплат вызывает возрастание рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход. Кроме того, выплата высоких дивидендов сигнализирует о том, что компания находится на подъеме и ожидает рост прибыли в предстоящем периоде.

В реальных условиях хозяйствования принятие финансовых решений, связанных с дивидендными выплатами, бесспорно, влияет на стоимость капитала и его рыночную цену.

Решающее значение при выборе дивидендной политики на практике имеет стратегия развития фирмы. Одним из ключевых вопросов дивидендной политики является необходимость выбора между двумя приоритетами — инвестировать большую часть чистой прибыли в целях будущего роста стоимости фирмы путем наращивания капитализированной стоимости, ограничивая выплату дивидендов, или выбрать политику высокого значения дивидендного выхода, влекущую рост цены акции, правда, чаще всего, в краткосрочном периоде. Ведь следует учитывать, что на цену акции влияет и прогнозируемый темп прироста. Если компания будет инвестировать незначительные средства в активы, то возможности роста будут невелики и цена акции упадет.

С точки зрения перспектив развития фирмы, бесспорно, будущий рост дивидендов и рост цены в будущем являются для менеджмента фирмы предпочтительными. Но нельзя сбрасывать со счетов и интересы акционеров-собственников фирмы. Ведь не все инвесторы готовы вкладывать капитал в фирму с более высоким потенциальным ростом и, следовательно, получать меньшие дивиденды. Другие предпочитают текущий доход и готовы вкладывать капитал только в компании с высокими коэффициентами выплаты. Не получив ожидаемой доходности на вложенный капитал, такие акционеры могут начать продавать свои акции, что чревато не только падением их рыночной цены, но и угрозой сосредоточения в руках стороннего инвестора контрольного или блокирующего пакета акций и, возможно, смещения действующего менеджмента компании.

Формирование дивидендной политики включает четыре основных этапа:

оценку основных факторов, определяющих формирование и реализацию дивидендной политики;

определение типа дивидендной политики и вида дивидендных выплат;

разработку механизма распределения прибыли в соответствии с избранным типом дивидендной политики;

оценку эффективности проводимой дивидендной политики.

Факторами, от которых зависит выбор дивидендной политики фирмы, являются:

стратегия развития бизнеса;

размеры полученной прибыли;

требование поддержания достаточного уровня ликвидности;

имеющиеся ограничения, связанные с использованием заемного капитала;

возможная дифференциация групп акционеров;

доступ фирмы на рынки капитала;

правовое регулирование дивидендных выплат и другие.

Дивидендная политика, в зависимости от подхода к ее формированию, может быть трех типов:

1. Консервативная дивидендная политика предполагает, что выплату дивидендов следует производить в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, и рыночную стоимость акций.

2. Умеренная политика начисления дивидендов заключается в поиске баланса интересов акционеров, нуждающихся в выплате дивидендов, и потребностей предприятия в наращивании капитала.

3. Агрессивная дивидендная политика предполагает начисление максимально возможного размера дивидендов.

При принятии конкретных решений по выплате дивидендов компания выбирает определенный вид дивидендной политики:

остаточная дивидендная политика, которая строится на первостепенном учете инвестиционных возможностей компании, ограниченности внешних источников финансирования или их высокой стоимости;

политика фиксированного дивидендного выхода, при которой компания устанавливает оптимальное значение дивидендного выхода и придерживается его. Но так как величина чистой прибыли варьируется по годам, то денежное выражение дивидендных выплат тоже будет различно;

политика неснижающихся дивидендов (фиксированных дивидендных выплат) на акцию и остаточного подхода к нераспределенной прибыли, суть которой — никогда не снижать ежегодный размер дивиденда на акцию. Достоинством данной методики выплаты дивидендов является уверенность акционеров в неизменности размера текущего дохода, возможность поддержания постоянного курса стоимости акций на фондовом рынке, недостатком — слабая связь с финансовыми результатами деятельности компании;

политика выплаты дивидендов акциями, которая может проводиться как при неблагополучном финансовом состоянии, так и при временном недостатке финансовых средств для реализации инвестиционных программ при общей финансовой устойчивости;

политика выкупа собственных акций, которая может рассматриваться как дивидендная политика, альтернативная денежным выплатам дивидендов, поскольку выкуп собственных акций означает использование чистой прибыли на выплаты владельцам капитала;

политика автоматического реинвестирования дивидендов, при которой акционер имеет право выбора между получением дивиденда в денежной форме и покупкой на указанную сумму дополнительного количества акций;

политика низкой дивидендной доходности и косвенных выплат отдельным акционерам, которая имеет основной целью удержание контроля над компанией и заключается в косвенных высоких выплатах из чистой прибыли отдельным группам акционеров (например, под обоснованием необходимости материальной помощи бывшим работникам, а ныне акционерам компании).

Если в вопросе выбора типа и вида дивидендной политики компании являются полностью самостоятельными, то порядок и процедура дивидендных выплат регламентируются действующим законодательством. Источниками средств для выплаты дивидендов в соответствии с российским законодательством являются:

по обыкновенным акциям — чистая прибыль общества, включая накопленную;

по привилегированным акциям — чистая прибыль, а также специально формируемые для этого фонды. Использование резервного капитала на эти цели запрещено.

Для оценки эффективности проводимой компанией дивидендной политики используется множество показателей. Рассмотрим основные из них.

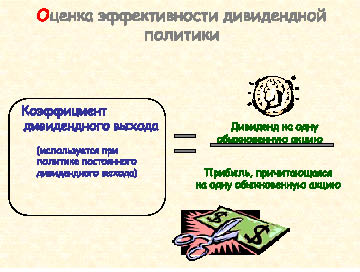

Коэффициент дивидендного выхода (рис. 66) — основной аналитический показатель, характеризующий политику фиксированного дивидендного выхода. Этот коэффициент показывает, какая часть чистой прибыли компании направляется на выплату дивидендов по обыкновенным акциям.

Рис. 66. Формула расчета коэффициента дивидендного выхода

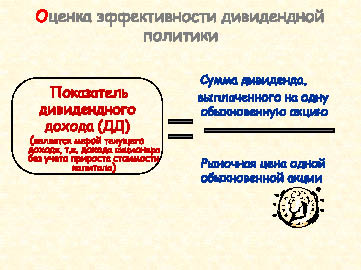

Показатель дивидендного дохода (рис. 67), рассчитываемый как отношение суммы дивиденда, выплаченного на одну обыкновенную акцию, к рыночной цене этой акции, является мерой текущего дохода, т.е. дохода акционера без учета прироста стоимости капитала компании. Повышение дивидендного дохода может быть вызвано не только увеличением дивидендных выплат на акцию, но и снижением рыночной цены акции.

Рис. 67. Формула расчета показателя дивидендного дохода

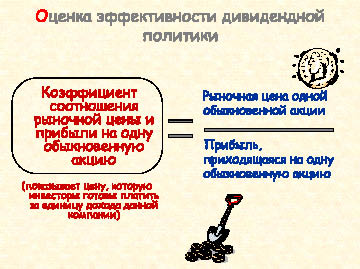

Коэффициент соотношения рыночной цены и прибыли на одну обыкновенную акцию (рис. 68) показывает цену, которую акционеры платить за единицу дохода данной компании.

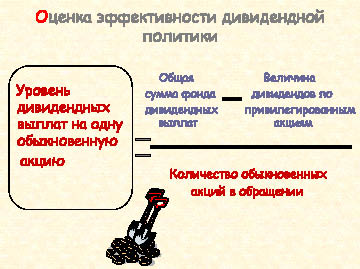

Рис. 68. Формула расчета коэффициента соотношения цены и прибыли на акцию Уровень дивидендных выплат на одну обыкновенную акцию (рис. 69) определяется как отношение разницы между общей суммой фонда дивидендных выплат и суммой фонда дивидендных выплат по привилегированным акциям к количеству обыкновенных акций, эмитированных акционерным обществом.

Рис. 69. Формула расчета уровня дивидендных выплат на акцию

УПРАЖНЕНИЯ

11.1. Ответьте на следующие контрольные вопросы:

1) Какое влияние оказывает дивидендная политика предприятия на величину активов и пассивов предприятия?

2) Чем заключается сущность подходов различных экономических школ к дивидендным выплатам?

3) Перечислите типы дивидендной политики предприятия

4) Охарактеризуйте основные виды дивидендной политики

5) Какие финансовые ресурсы предприятия могут быть отнесены к собственным?

11.2. Акционерный капитал предприятия состоит из 1000 обыкновенных акций номиналом 27 тыс. руб. Сумма чистой прибыли по итогам года составила 250 тыс. руб. В развитие предприятия необходимо инвестировать 190 тыс. руб. Определить в соответствии с различными видами дивидендной политики:

а) размер прибыли, направляемой на дивиденды по итогам года;

б) размер дивидендов на одну акцию;

в) долю чистой прибыли, направляемой на дивиденды;

г) потребность во внешнем финансировании.

Коэффициент дивидендного выхода принять равным 20 %, величину фиксированных дивидендных выплат — 100 руб. на акцию.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Дивидендная политика предприятия — это:

1) решения, которые компания принимает в зависимости от периодичности и размера выплат держателям привилегированных акций

2) решения, которые компания принимает в отношении выпуска обыкновенных и привилегированных акций

3) решения, которые компания принимает в зависимости от типа, периодичности и размера выплат держателям обыкновенных акций

2. Коэффициент дивидендного выхода показывает:

1) какая часть чистой прибыли компании направляется на выплату дивидендов по обыкновенным акциям

2) какая часть чистой прибыли компании направляется на выплату дивидендов по привилегированным акциям

3) какая часть чистой прибыли компании направляется в фонд дивидендных выплат

3. Увеличение дивидендных выплат на акцию:

1) ведет к росту дивидендного дохода

2) ведет к сокращению дивидендного дохода

3) не влияет на уровень дивидендного дохода

4) ведет к сокращению чистой прибыли

Источник: monographies.ru

Особенности дивидендной политики предприятия

Важнейшей частью общей стратегии финансового развития акционерного общества выступает дивидендная политика. Ее предметом является распределение прибыли АО, иначе говоря, дивидендов между акционерами. Рассмотрим, какие подходы используются для формирования дивидендной политики, насколько эффективен ее анализ и какие практические выводы можно сделать на основе полученных данных. Вопрос: Как отразить в учете организации (ООО) выплату дивидендов участнику — иностранной организации в иностранной валюте?

В соответствии с уставом общества предназначенная для распределения между его участниками часть прибыли делится пропорционально их долям в уставном капитале. Согласно решению общего собрания участников сумма чистой прибыли (дивидендов), распределенная в пользу участника — иностранной организации, составляет 720 000 руб. и выплачивается в евро исходя из суммы распределенной прибыли и курса евро, установленного Банком России на дату принятия решения о распределении чистой прибыли (выплаты дивидендов). Дивиденды выплачены иностранному участнику в месяце принятия решения о выплате дивидендов.

Курс евро, установленный Банком России, составил (условно):

— на дату принятия решения о распределении чистой прибыли — 72 руб/евро;

— на дату перечисления дивидендов — 73 руб/евро.

Посмотреть ответ

Зачем нужна дивидендная политика

Вопросами дивидендной политики занимается в АО Совет директоров. Сама по себе выплата дивидендов – это лишь один из путей распределения полученной прибыли. К примеру, может быть принято решение инвестировать в дальнейшее развитие компании, новые проекты либо оставить ее виде нераспределенной прибыли.

Решения диктует рыночная ситуация, прогноз развития фирмы на перспективу в её рамках. Каковы особенности выплаты дивидендов акциями? Как правило, в АО существует положение о дивидендной политике. Рекомендации по применению этого документа содержатся в Письме ЦБ №06-52/2463 от 10/04/14 г. «О Кодексе корпоративного управления».

Цель дивидендной политики — увеличение рыночной стоимости акций компании. Обратите внимание! Согласно ст. 48 ФЗ-208 от 26/12/95 г. прибыль АО распределяет общее собрание акционеров (ОСА). Однако, если совет директоров против выплаты дивидендов, ОСА не имеет права направлять прибыль на эти цели (пост. ФАС МО по д. №А40-84096/2016 от 05/04/17).

Общеизвестно, что прибыль является понятием, присущим не одним только АО. Вопросы ее распределения являются наиважнейшими и для предприятий различных форм собственности. Если рассматривать явление с этой точки зрения, то дивидендная политика есть алгоритм формирования доли прибыли, которая выплачивается собственнику.

Эта доля должна соответствовать объему его вложений в общую сумму собственного капитала. Кроме того, дивидендную политику можно рассматривать как комплекс мер, имеющих целью оптимизировать пропорции потребляемой и капитализируемой прибыли. Как отражать курсовые разницы с дивидендов в иностранной валюте? Конечная цель здесь – сделать рыночную стоимость предприятия максимальной. Такой расширенный подход к явлению тоже используется в финансовом менеджменте.

Как формируется дивидендная политика

- Суть консервативного подхода в значительном использовании чистой прибыли для приобретения производственных фондов, активов в виде зданий, оборудования. Вторым по значимости здесь будет премирование работников, и лишь в последнюю очередь, используя остаточный принцип, выплачивают дивиденды.

- Умеренно-компромиссный подход обусловлен целью учесть и производственные интересы, и интересы акционеров. Уровень выплаты дивидендов, как правило, не слишком высок, но стабилен. Если прибыль получена за отчетный период в повышенном размере по сравнению с другими периодами, повышаются дивиденды.

- Агрессивный подход предполагает достаточно высокий уровень риска для бизнеса, поскольку большая доля средств распределяется в виде дивидендов между акционерами.

Существует несколько основных типов ДП:

- Остаточная политика. На первом месте интересы компании в целом, а дивиденды либо выплачиваются после удовлетворения всех производственных потребностей, либо вообще не выплачиваются.

- Фиксированный размер дивидендов. Он представляет собой строго определенную неизменную сумму.

- Стабильный уровень дивидендов. Поддерживается установленным процентом выплат от прибыли.

- Стабильный минимум дивидендов, с возможностью увеличения, если уровень прибыли резко возрос.

- Постоянное увеличение объема дивидендов. Основано обычно на установлении некой базовой величины, которая постоянно повышается за счет применения коэффициентов.

Принято считать, что типы и виды (подходы) соотносятся следующим образом:

- агрессивный подход – постоянное увеличение объема дивидендов либо поддержание стабильного уровня дивидендов с помощью коэффициента;

- умеренный подход – дивиденды выплачиваются в стабильном минимальном размере, с возможностью увеличения в отдельных периодах;

- консервативный подход – выплата дивидендов по остаточному типу либо фиксированный размер выплат.

Общий порядок формирования ДП такой:

- Определение основных финансово-экономических факторов, влияющих ее формирование (уровень экономического роста фирмы, необходимость привлечения инвестиций, потребительский спрос и пр.).

- Выбор подхода к формированию и типа политики.

- Разработка практического механизма определения размера дивидендов.

- Анализ эффективности дивидендной политики.

В свою очередь, разработка механизма определения дивидендов обычно предполагает подготовительные шаги. Чистая прибыль не сразу подлежит распределению. Сначала компания отчисляет средства в резервный фонд (фонды) согласно Уставу. Полученный резерв прибыли делится на две части: потребляемая и капитализируемая, используемая в интересах фирмы в целом.

Эти части напрямую зависят выбранного типа ДП. Потребляемая часть прибыли разделяется на «дивидендную» и употребляемую на нужды работников (премии, социальные выплаты согласно колдоговору).

Анализ дивидендной политики

Одним из этапов работы с дивидендной политикой является ее анализ. В первую очередь обращают внимание на рыночную стоимость акций, объем их продаж и другие показатели. Делается сравнительный анализ по аналогичным данным прошлых периодов. Далее анализируются выплаты дивидендов в динамике, изменения уровня дохода акционеров. Это также достаточно красноречивый показатель успешности компании.

Если говорить о дивидендной политике не только в отношении АО, имея в виду расширенную трактовку термина, важен анализ ключевых показателей работы в целом: прибыли, рентабельности, кадровых показателей; сравнительный анализ с участием плановых показателей, в динамике.

Анализ дает основание для масштабной оценки дивидендной политики, если речь идет о значительном периоде, например, об оценке эффективности ее за год (поскольку сама процедура анализа, как правило, идет по годам).

Вместе с тем, анализировать данные можно и в оперативном режиме, например, определять эффективность принятой политики в рамках месяца, поквартально. Собираются сведения согласно документам за этот период, влияющие на результаты дивидендной политики, производится их группировка, оценка, исчисление оперативных показателей специалистами фирмы. Подготавливается отчет для руководства.

Такие меры позволяют определить тенденции развития компании, как положительные, так и негативные; вовремя исправить ошибки, допущенные при формировании дивидендной политики.

Источник: assistentus.ru