Коэффициенты рентабельности активно применяются в процессе исследования деятельности организации, характеризуя эффективность использования активов, источников финансирования и т.д. В статье рассмотрены основные показатели рентабельности и проведен их анализ на примере промышленного предприятия – ОАО «НЗВА» — за 2012-2014 гг. Оценено влияние факторов на рентабельность производственного капитала.

Ключевые слова

РЕНТАБЕЛЬНОСТЬ КАПИТАЛА, РЕНТАБЕЛЬНОСТЬ ПРОДАЖ, РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ, РЕНТАБЕЛЬНОСТЬ АКТИВОВ, ФИНАНСОВАЯ РЕНТАБЕЛЬНОСТЬ, ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ, РЕНТАБЕЛЬНОСТЬ, ФАКТОРНЫЙ АНАЛИЗ

Текст научной работы

Экономическую эффективность работы предприятия в целом, наряду с прибылью, характеризуют и показатели рентабельности. Они полнее прибыли отражают конечные результаты хозяйствования, поскольку их величина соотносит полученный эффект с наличными или потреблёнными ресурсами.

Особая значимость показателей рентабельности прослеживается в «Золотом правиле экономики предприятия», суть которого заключается в следующем: темпы роста балансовой прибыли должны превышать темпы роста выручки от реализации, а темпы роста реализации, в свою очередь, должны превышать темпы роста активов. Кроме того, широко известная пятифакторная «Z-модель» Э. Альтмана, используемая для определения вероятности потенциального банкротства предприятия, содержит показатели рентабельности — два фактора из пяти.

Учитывая это, рассчитаем и проанализируем основные показатели, характеризующие рентабельность исследуемого предприятия ОАО «НЗВА». Результаты оценки оформим в виде таблицы 1.

Таблица 1. Расчёт показателей рентабельности ОАО «НЗВА»

Отклонение от 2012г.

Рентабельность активов (имущества) (экономическая рентабельность)

Рентабельность текущих активов

Рентабельность собственного капитала (финансовая рентабельность)

Рентабельность основных фондов

Данные таблицы показывают, что анализируемое общество имеет относительно низкие показатели рентабельности. По всем параметрам наблюдаются одинаковые колебания: в 2013г. – увеличение по отношению к уровню 2012г., в 2014г. – уменьшение по отношению к уровню 2013г.

Экономическая рентабельность показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. Уровень данного показателя в 2013г. немного увеличился относительно 2012г. Доля прибыли, приходящейся на рубль имущества, выросла на 9,6%. В 2014г. относительно 2013г. темп снижения показателя рентабельности активов составил 47,4%. По сравнению с уровнем 2012г. значение показателя рентабельности активов также снизилось (с 0,052 до 0,027) – почти в 2 раза.

Рентабельность текущих активов характеризует величину прибыли, получаемой акционерным обществом с каждого рубля, вложенного в текущие активы. Так как величина прибыли предприятия в 2013г. по сравнению с 2012г. возросла, а величина текущих активов уменьшилась, значение показателя увеличилось в относительном выражении более чем в 3 раза.

Один рубль текущих активов в 2013г. принёс чистой прибыли почти на 50 копеек больше, чем в 2012 г. В следующем году отмечается понижение данного показателя. По сравнению с предыдущим годом он уменьшился в 2,7 раза. Его значение составило 0,264, что на 0,454 меньше, чем в 2012г. Увеличение показателя относительно 2012г. составило 18,9 % в силу того, что текущие активы предприятия за 2012-2013 годы уменьшились на 16,7%, а прибыль — только на 1 %, то есть числитель показателя рентабельности текущих активов снижался медленнее знаменателя.

Средства, инвестированные в предприятие в 2013г., использовались более эффективно, чем в 2012г. Прибыли (до налогообложения) на 1 рубль инвестированных в предприятие средств было получено на 7 копеек больше, чем в 2012г. В 2014г. значение показателя снизилось на 55,2 % относительно 2013г. А по сравнению с 2012г. снижение показателя рентабельности инвестиций составило 26,8 %. Причиной такого изменения явилось небольшое уменьшение прибыли до налогообложения (всего на 1,6 %) и значительное увеличение суммы инвестированного капитала — на 34,6 %.

Финансовая рентабельность отражает долю прибыли в собственном капитале. Данный коэффициент рассчитывается относительно суммы собственных средств, но по чистой прибыли. Закономерности изменения рентабельности собственного капитала похожи на изменения показателя рентабельности инвестиций. Чистой прибыли в 2013г.

1 рубль собственного капитала принёс на 7,4 копейки больше, чем в 2012г. В 2014г. ситуация ухудшилась: значение показателя снизилось – в 2,75 раза по сравнению с предыдущим годом и на 35% по сравнению с началом анализируемого периода.

Насколько эффективно использование основных производственных фондов, показывает их рентабельность. Значение данного показателя повышается в 2013г. на 7%. В 2014г. рентабельность уменьшается более чем в вдвое, и её уровень также ниже, чем в 2012г. Это объясняется высоким темпом роста стоимости фондов (228 % к уровню 2012 г.), с одной стороны, и уменьшением чистой прибыли.

Показатель общей рентабельности предприятия рассчитывается как отношение балансовой прибыли к затратам. В 2013г. он увеличился более чем в 2 раза по сравнению с 2012 г. В 2014г. он немного уменьшился (на 11,3%) по сравнению с предыдущим годом, но не до уровня 2012г. Фактически общая рентабельность предприятия оказалась в 2 раза выше в конце анализируемого периода по сравнению с его началом.

Для анализа эффективности эксплуатации капитала ОАО «НЗВА» используем отчётные данные о финансовых результатах его работы за рассматриваемый период, а также данные, полученные в итоге расчётов эффективности функционирования основных и оборотных средств предприятия (табл.2).

Таблица 2. Анализ эффективности использования капитала ОАО «НЗВА»

Источник: novainfo.ru

Рентабельность активов (ROA)

Что такое рентабельность активов предприятия

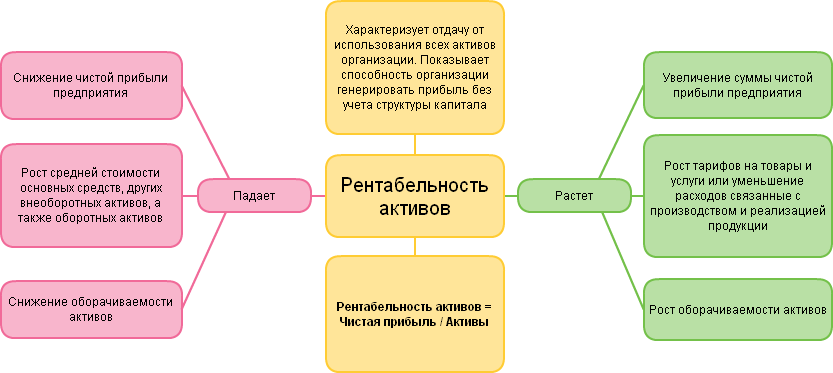

Рентабельность активов (Return on Assets, ROA) – относительный показатель эффективности деятельности предприятия, используется при анализе финансовой отчетности, для оценки доходности и прибыльности организации.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации, эффективность использования имущества, позволяющий оценить качество работы финансовых менеджеров. То есть, показывает, сколько чистой прибыли в расчете на денежные единицы приносит каждая единица активов, имеющихся в распоряжении компании. Другими словами: сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации.

Коэффициент рентабельности представляет интерес: для инвесторов, кредиторов, руководителей и поставщиков. С помощью коэффициента ROA можно проанализировать способность организации генерировать прибыль без учета структуры его капитала. Return on Assets связан с такими категориями как финансовая надежность предприятия, платежеспособность, кредитоспособность, инвестиционная привлекательность, конкурентоспособность.

Как рассчитывается коэффициент ROA

Рентабельность активов определяется как частное от деления чистой прибыли (или убытков), полученной за период, на общую величину активов организации за период.

ROA = ((чистая прибыль + процентные платежи) * (1 – налоговая ставка)) / активы предприятия *100%.

Как видно из формулы, отображается вся прибыль предприятия до выплаты процентов по кредиту. А потом к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога. Платежи за пользование заемными средствами относятся к валовым издержкам, а доход инвесторов выплачивается из прибыли после вычета всех процентных платежей.

Такие особенности расчета связаны с тем, что при формировании активов используются два финансовых источника – собственные средства и заемные. Следовательно, при формировании активов нет разницы, какой рубль пришел в составе заемных средств, а какой – был внесен собственником предприятия. Суть показателя рентабельности состоит в понимании, насколько эффективно была использована каждая единица привлеченных средств. По этой причине надо исключить из чистой прибыли величину процентных платежей, выплаченных до налога на прибыль.

Значение показателя ROA

В отличие от показателя «рентабельность собственного капитала», Return on Assets учитывает все активы организации, а не только собственные средства. Активы компании, которые используются для финансирования операционной деятельности, состоят из долговых обязательств и капитала.

Чем выше значения коэффициента ROA, тем выше результативность предприятия в создании прибыли с помощью активов. Это значит, что компания генерирует больше дохода при меньшем уровне инвестиций.

Например, компания А располагает активами стоимостью 50 млн у.е. Ее чистый доход составляет 10 млн у.е. Итого, отдача на активы составит 20%.

В компанию В инвестировали 100 млн у.е., заработок тот же – 10 млн у.е. Значит, ROA компании В составит 10%.

Итого, компания А эффективнее конвертирует инвестиции в прибыль. Ведь главная задача менеджмента – рациональное распределение ресурсов. Любое предприятие может получить прибыль при наличии инвестиций, но надо уметь выдавать максимальный результат при минимальных исходных данных (при небольших вложениях).

Рентабельность чистых активов (RONA)

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.

Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.

Факторы, изменяющие динамику RONA

Если показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы:

1) рентабельность продаж увеличилась,

2) оборачиваемость чистых активов увеличилась.

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов (ROTA, Return on Total Assets) – это показатель, отображающий эффективность использования долгосрочных активов предприятия для получения прибыли. Этот коэффициент отражает общую доходность совокупных активов (насколько экономически выгодны), а также характеризует способность руководства компании эффективно использовать эти активы.

Коэффициент ROTA вычисляется как отношение операционной прибыли предприятия (EBIT) к средней величине активов, с вычетом налогов и процентов по займам.

ROTA = EBIT/ Total Assets

EBIT – прибыль за вычетом налогов и процентов (операционная прибыль).

Total Assets – совокупные активы – имущество и денежные средства компании (недвижимость, оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, другая собственность).

ROTA отличается от коэффициента ROA тем, что при вычислении ROTA используется операционная, а не чистая прибыль. То есть, данный показатель позволяет оценить, как предприятие использует свои активы перед выплатой по обязательствам. ROTA измеряет операционную эффективность компании.

Контрольный уровень инвестиций в активы – 2-5% принесенной прибыли.

Как рассчитать коэффициент ROTA

Для проведения расчётов используется среднегодовая величина активов компании. Чтобы рассчитать (или спрогнозировать) ROTA, нужно:

1) Вычислить выручку компании.

2) Из выручки вычесть себестоимость продукции, коммерческие и управленческие расходы, получив в итоге прибыль от реализации.

3) К прибыли от реализации прибавить операционные и неторговые доходы и вычесть проценты по кредитам, операционные и внереализационные расходы, получив прибыль до налогообложения.

4) Прибыль до налогообложения разделить на валюту баланса (сумму активов) и умножить на 100. Результатом данной операции и станет коэффициент ROTA.

Польза показателя рентабельности суммарных активов

1) Стимулирует руководство увеличивать выручку, снижать себестоимость и непроизводственные расходы, уменьшать размер непроизводственных активов, снижать дебиторскую и кредиторскую задолженность.

2) Полезно применять в качестве дополнительной оценки эффективности использования активов, если компания выпускает большой ассортимент продукции (более 20 наименований). В таком случае можно оценить, приносят ли вложения в данный актив для производства определенной продукции нужную отдачу.

Недостатки ROTA

1) Привлечение заемного капитала ухудшает результат показателя.

2) Ориентация на этот показатель не учитывает сезонную специфику бизнеса.

3) Максимизация ROTA не способствует эффективной учетной политике: препятствует расчистке и переоценке активов, оптимизации налогового планирования.

4) Ориентация на этот показатель не способствует оптимизации структуры активов, особенно, если речь идет о вертикально интегрированной компании, где определенные активы сами по себе могут не обеспечивать заданного размера прибыли, но они взаимодействуют с другими активами.

5) Высокий показатель ROTA не гарантирует наличия средств на выплату дивидендов: прибыль может быть только на бумаге, ведь ROTA не отражает степень ликвидности компании.

Таким образом, максимизация показателя ROTA не всегда способствует оптимизации инвестиционной, учетной и налоговой политики, политики модернизации, а также политики в отношении запасов и дебиторской задолженности. Следовательно, данный показатель не следует рассматривать в качестве основного при оценке эффективности работы менеджмента.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

Тема_7Рентабельность_предприятия__методы_её_определения_и_пути_п. Тема Рентабельность предприятия, методы её определения и пути повышения. Рентабельность активов (экономическая рентабельность)

— комплексный показатель, дающий оценку результатам основной деятельности организации и выражающий доходность на 1 руб. активов.

Рентабельность активов:

прибыль до налогообложения

ROA =

средняя величина активов за период

— показывает отдачу, приходящуюся на 1 руб. вложенного акционерами капитала

Рентабельность собственного капитала:

чистая прибыль

ROE =

средняя величина капитала

Система показателей рентабельности:

рентабельность продаж;

рентабельность активов (рентабельность всех активов, рентабельность внеоборотных активов);

рентабельность собственного капитала.

Факторы, влияющие на изменение коэффициентов рентабельности активов:

технико-организационный уровень производства;

структура активов;

интенсивность использования производственных ресурсов;

объем и структура выпускаемой продукции;

прибыль по видам деятельности и др.

Модели коэффициентов рентабельности активов:

качественная модель;

количественная модель.

Качественная модель ROA:

Прибыль

Средние совокупные активы

Прибыль Объем продаж

Объем продаж Средние совокупные активы

Факторы, влияющие на рентабельность через прибыль:

внутренние:

учетная политика организации;

система ценообразования;

структура продаж;

внешние:

тип рынка;

цены на сырье и материалы;

налоговая система.

Факторы, влияющие на цену через величину активов:

внутренние:

наличие, величина и уровень управления сверхнормативными запасами;

доля активной части основных средств;

величина оборачиваемости активов;

внешние:

соблюдение договорных условий (сроков) поставщиками;

степень развитости транспортных коммуникаций;

уровень социально-экономической значимости организации в регионе.

Способы повышения рентабельности активов с помощью внутренних факторов:

увеличение прибыли (путем повышения цен и/или снижения себестоимости);

относительное снижение величины всех активов (по отношению к выручке);

повышение рентабельности продаж;

увеличение уровня капиталоотдачи;

увеличение оборачиваемости активов;

увеличение объемов продаж наиболее рентабельных видов продукции;

увеличение доли активной части основных средств и др.

Система показателей рентабельности продаж:

рентабельность продаж всей продукции за период, рассчитываемую как отношение показателей прибыли от продаж к выручке-нетто;

рентабельность продаж отдельных видов продукции отдельно по каждому виду реализуемой продукции.

Факторы, формирующие, показатели рентабельности продаж:

показатели прибыли;

выручка-нетто за рассматриваемый период.

Факторы, вызывающие рост рентабельности продаж:

рост цен при постоянных затратах на производство;

снижение затрат на производство при постоянных ценах;

повышение темпов роста цен над темпами роста затрат.

Источник: topuch.com