Слово «этика» произошло от греческого «ethos», что в переводе означает обычай, нрав. Нравы и обычаи наших предков и составляли их нравственность, общепринятые нормы поведения.

К.Д. Шертаева, Г.Ж. Умурзахова, М.М. Сапакбай, К.Б. Мендибаев Южно-Казахстанская государственная фармацевтическая академия, г.Шымкент Департамент Комитета контроля медицинской и фармацевтической деятельности М3 РК по ЮКО 2010

Оценка эффективности нолипрела форте при комбинированной терапии больных артериальной гипертензией

Артериальная гипертензия (АГ) является важнейшей медико-социальной проблемой. У 30% взрослого населения развитых стран мира определяется повышенный уровень артериального давления (АД) и у 12-15 % — наблюдается стойкая артериальная гипертензия

Б.М. Байдуллаев, АА. Сейдахметова, Х.Т. Қорганбаева, Р.Б. Ибрагимова, Ж.М. Абдукаримова, ГА.

Умиралиева, Л.Б. Байтемирова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент Областной консультативно-диагностический медицинский центр, г.Шымкент 2010

Факторы, влияющие на стоимость ценных бумаг. Основные виды

Опыт применения «гинолакта» в лечении вагинального дисбиоза

Целью нашего исследования явилось определение эффективности применения препарата «Гинолакт» для лечения ВД у беременных.

Р. Т. Тлеужан, А.А. Белесова, Н.А. Жусипов, Н.И. Калдыбекова, А. У. Байкубекова Южно-Казахстанская государственная фармацевтическая академия, г.Шымкент Областной перинатальный центр 11, г.Шымкент Медицинский колледж «Авиценна», г.Шымкент Клиника МКТУ имени ХА.Яссави, г.Шымкент 2010

Эффективность лазолвана 30 мг у больных c хобл

Целью нашего исследования явилось изучение эффективности и безопасности препарата лазолван 30мг у амбулаторных больных с ХОБЛ.

Байдуллаев Б.М.,ҚорганбаеваХ.Т.,Ибрагимова Р.Б.Дбдукаримова Ж.М.,Умиралиева БА.,Сеидахметова А А. Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Эффективность аппарата btl — 4000 при лечении деформирующего остеоартроза

Деформирующий остеоартроз (ДОА) в настоящее время является наиболее распространенным дегенеративно-дистрофическим заболеванием суставов, которым страдают не менее 20% населения земного шара.

Бекмурзаева Э.К.,Байдуллаев Б.М.,ҚорзанбаеваХ.Т.,Ибрагимова Р.Б., Қонырбасов А.К.,Сарыпбекова Л.Л. Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Использования нестероидного противовоспалительного препарата для послеоперационной анальгезии

Целью работы явилась оценка анальгетической эффективности препарата Кетанов (кеторолак трометамин), у хирургических больных в послеоперационном периоде и возможности уменьшения использования наркотических анальгетиков.

Б. Т. Токкулиев Областная клиническая больница, г.Шымкент 2010

Состояние резистентности мембран эритроцитов и окисляемость липидов у больных с эпилепсией после фармакотерапии ламикталом и карбамезапином

Для более объективного подтверждения мембранно-стабилизирующего влияния карбамезапина и ламиктала нами оценивались перекисная и механическая стойкости эритроцитов у больных эпилепсией

Н.А. Жаркинбекова Южно-Казахстанкая государственная фармацевтическая академия, г.Шымкент 2010

Высшие психические функции при хронической интоксикации соединениями фосфора

Нами было проведено клинико-нейропсихологическое обследование 250 больных с ХИСФ (работающих в фосфорном производстве Каратау-Жамбылской биогеохимической провинции)

МА. Тубанова , ГА. Дущанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Распространение экологически зависимых болезней

Специфические особенности биогеохимической провинции связаны с производством фосфорных минеральных удобрений

МА. Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Рационализация управления медицинской помощью населению биогеохимической провинции

C использованием разработанных алгоритмов и моделей был произведен анализ ситуации в системе здравоохранения биогеохимической провинции. Рассчитаны интегрированные показатели здоровья

МА.Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Взаимосвязь здоровья населения c состоянием окружающей среды

Специфические особенности Каратау-Жамбылской биогеохимической провинции связаны с производством фосфорных минеральных удобрений.

МА. Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Методы и факторы ценоообразования на рынке ценных бумаг

Как показывает практика, современное ценообразование на рынке ценных бумаг может осуществляться экспертным, аналитическим, статистическим, нормативно-параметрическим (балльным), балансовым методами и на основе экономико-математического моделирования. Дадим характеристику отдельным методам ценообразования.

ЭКСПЕРТНЫЙ метод основан на использовании аргументированных заключений экспертов (признанных специалистов) об уровне реальной стоимости той или иной ценной бумаги или цене определенной фондовой операции.

АНАЛИТИЧЕСКИЙ метод предполагает, что уровень цены определяется в результате детального анализа конъюнктуры рынка, выполнения диагностического факторного анализа, мониторинга.

СТАТИСТИЧЕСКИЙ метод базируется на статистическом анализе с использованием средних величин, индексов, дисперсии (абсолютного отклонения от средних величин), вариации (относительного отклонения от средних величин), применении корреляционного и регрессионного анализа. В настоящее время в ценообразовании на региональных рынках ценных бумаг наиболее активно используются фондовые индексы, которые позволяют определить общую тенденцию изменения конъюнктуры рынка на определенные виды ценных бумаг.

НОРМАТИВНО-ПАРАМЕТРИЧЕСКИЙ (балльный) метод на практике реализуется следующим образом. Каждая инвестиционная характеристика ценной бумаги или фондовой операции (параметр) имеет определенный диапазон нормативных значений. Выбранная нормативная единица оценивается тем или иным количеством баллов. Далее баллы суммируются, и полученная общая сумма баллов умножается на принятую заранее стоимостную оценку одного балла. В результате получается определенный стоимостной уровень цены.

БАЛАНСОВЬЙ метод теоретически является самым простым. Стоимость имущества, зафиксированная в официальной отчетности предприятия, делится на общее количества акций. На практике использовать этот метод достаточно сложно прежде всего из-за того, что стоимость имущества периодически меняется в ходе переоценки основных фондов, а также из-за нежелания многих участников фондового рынка иметь дело с реальными стоимостями ценных бумаг., Например, если вы решили купить акции какого-либо предприятия, то выгоднее это сделать при номинальной цене акций 1000 тенге, нежели 2000 тенге.

ЭКОНОМИКО-МАТЕМАТИЧЕСКОЕ моделирование в виде имитационных моделей или динамического моделирования на основе графических или логических моделей с использованием компьютерных технологий базируется на построении неких схем, фиксирующих определенные зависимости и учитывающих конкретные факторы, оказывающие как положительное, так и отрицательное влияние. Безусловно, это весьма перспективный метод ценообразования на рынке ценных бумаг.

В условиях рыночной экономики в формировании цен на ценные бумаги участвуют эмитенты и инвесторы, каждый из которых имеет свои интересы и ориентиры. В целом методические подходы при формировании цены можно разделить на три вида:

- ориентация на рынок. Этот подход рассчитан на установление первоначально низкой цены с целью привлечь как можно больше инвесторов. Он используется, если очевидно, что на рынке имеется незначительное число инвесторов, готовых платить первоначально высокую цену, а также при наличии конкурентов, готовых предложить аналогичные ценные бумаги;

- ориентация на издержки. Этот подход используется, когда у фирмы, слишком широкий ассортимент оказываемых услуг по операциям с ценными бумагами, что делает слишком дорогостоящим проведение калькуляции затрат на каждый вид услуг;

- ориентация на конкуренцию. Цены нужно устанавливать исходя из того, что на финансовом рынке имеются конкуренты, которые установили свои цены на аналогичные ценные бумаги; что сделки осуществляются по ценам, которые уже определены рынком.

В настоящее время используются следующие методические подходы:

- . Подход, основан на фундаментальном анализе;

- . Подход, основанный на техническом анализе.

Они являются основой ценообразования на зарубежных фондовых рынках.

ФУНДАМЕНТАЛЬНЫЙ анализ базируется на следующем принципе: любой экономический фактор, снижающий предложение или увеличивающий спрос на товар, ведет к повышению цены и , наоборот, любой фактор, увеличивающий предложение или уменьшающий спрос, как правило, приводит к накоплению запасов и снижению цены. На этой основе устанавливается цена, которая соответствует определенному соотношению спроса и предложения.

При использовании фундаментального анализа учитываются стоимостные показатели (опережающие, сопутствующие, запаздывающие). Опережающие показатели сигнализируют о состоянии экономики в ближайшем будущем, ее возможных изменениях и колебаниях уровня инфляции; сопутствующие и запаздывающие показатели отражают основные направления изменений в экономике и опровергают или подтверждают опережающие показатели. Эти показатели называются индикаторами. Основные сопутствующие и запаздывающие индикаторы: динамика ВНП, индекс потребительских цен, индекс инфляции. Фундаментальный анализ на рынке ценных бумаг в основном осуществляется путем экономико-математического моделирования и в современной России пока малоперспективен.

ТЕХНИЧЕСКИЙ анализ изучает конкретное соотношение спроса и предложения, т.е. сами изменения цен на фондовом рынке. Он сводится к построению диаграмм и графиков, отражающих показатели объема торговли и другие факторы. Графический анализ полезен, так как:

1). Позволяет выполнить реальный прогноз цен;

2). Определяет точное время событий;

3). Фиксирует динамику цен и выявляет устойчивые тенденции.

На формирование цен на фондовом рынке влияют внутренние и внешние факторы объективного и субъективного характера. Под влияние разнонаправленных факторов цены на одну и ту же ценную бумагу могут существенно колебаться. В целом на формирование уровня цен на ценные бумаги влияют: отраслевая принадлежность эмитента и территориальные условия его размещения, степень технической оснащенности производства эмитента, качество ценных бумаг, специфика отдельных регионов, инвестиционные характеристики ценных бумаг и управленческие возможности эмитентов, меры государственного регулирования цен, учет взаимозаменяемости, учет цен на аналогичные ценные бумаги и услуги на внешнем рынке, особенности системы формирования цен на бумаги различных эмитентов, конкуренция, монополия, степень развития рыночных отношений, соотношение спроса и предложения, ставки налогов.

На практике в процессе формирования цен одновременно учитывается множество рыночных факторов, которые объединены в три группы: спрос, издержки и конкуренция (факторный анализ). В соответствии с законом сбалансированности спроса и предложения общий уровень цен на ценные бумаги зависит от соотношения спроса и предложения. К факторам спроса относятся: объем потенциальных инвестиций, вкусы и привычки инвесторов, их доходы, наличие аналогичных ценных бумаг на рынке и цена на них, стоимость других финансовых инструментов.

На цены на рынке ценных бумаг влияет конкуренция, так как государственный бюджет, кредитный рынок и рынок ценных бумаг не только дополняют друг друга, но и конкурируют между собой в привлечении финансовых ресурсов. Например, расширение бюджетных ресурсов, повышение налогов (при прочих равных условиях) неизбежно приведет к сокращению свободных денежных ресурсов хозяйствующих субъектов и населения и, следовательно, — к сужению рынков банковского кредита и ценных бумаг.

К факторам конкуренции относятся: число и разнообразие эмитентов, наличие аналогичных ценных бумаг, уровень цен конкурентов. Факторами издержек являются эмиссионные, маркетинговые и прочие издержки, связанные с выпуском и обращением ценных бумаг.

Таким образом, на ценообразование на рынке ценных бумаг оказывают влияние как традиционные факторы (спрос, предложение, конкуренция), так и специфические (тип, вид, разновидность ценной бумаги, срок обращения, инвестиционные качества, управленческие возможности, рейтинг и деловая репутация эмитента, его отраслевая принадлежность, территориальное местонахождение, инвестиционный климат и инвестиционная емкость рынка). Следует отметить, что названные выше факторы могут как увеличивать, так и уменьшать уровень цены. Действие этих факторов во многом зависит от конкретных мер по государственному регулированию системы ценообразования.

Анализируя механизм ценообразования на рынке ценных бумаг, следует различать те его элементы, которые определяются органами государственного регулирования и эмитентами, выпускающими ценные бумаги, и те, которые формируются под воздействием вторичного рынка, а значит, отражают рыночное соотношение спроса и предложения. То есть существует специфика ценообразования на первичном и вторичном рынке ценных бумаг.

Особенности системы формирования цен определяются эмитентами еще на стадии разработки и принятия условий выпуска ценных бумаг, выборе рыночного сегмента их распространения. Ели такой сегмент крайне ограничен, то цена определяется ценой первичного размещения и ценой погашения.

В этом случае цена привязывается к дате продажи ценной бумаги и может быть названа назначаемой. Так как пространство вторичного рынка не ограничено, эмитент способен определить только начальную цену первичного размещения и конечную цену погашения. Промежуточные цены в течение всего срока действия ценных бумаг устанавливаются рынком, а не выпускающими их органами. Если ценные бумаги являются долговыми обязательствами (облигации, векселя), то они обладают фиксированными ценами первичной продажи и погашения, а также сроком действия и датой погашения в отличие от акций.

Процесс ценообразования на ПЕРВИЧНОМ рынке происходит следующим образом. При выпуске новых ценных бумаг проводится организационная работа, связанная с определенным затратами: выбор видов, типов, категории выпускаемых ценных бумаг, определение объема выпуска и цены ценных бумаг, выбор метода размещения выпуска, подготовка проспекта эмиссии оплата эмитентом услуг инвестиционного института (на практике широко распространен и способ размещения ценных бумаг «своими силами» — это значит, что акционерные общества экономят часть своих средств), юристов, аудиторов. На предэмиссионном совещании устанавливается окончательная цена бумаг нового выпуска с учетом финансового положения эмитента, целей выпуска и вида ценных бумаг. Далее осуществляется непосредственно выпуск ценных бумаг в обращение.

Выпуск (эмиссия), как известно, происходит при учреждении акционерного общества, увеличении размера первоначального уставного капитала, росте заемного капитала. Формы эмиссии следующие:

- частичное размещение без публичного объявления и проведения рекламной кампании, продажа первым владельцам на равных условиях (цена всех акций одного выпуска одинакова);

- открытая продажа с публикацией и регистрацией проспекта эмиссии (число инвесторов не ограничено).

Размещение ценных бумаг возможно путем прямого обращения эмитента к инвесторам или путем привлечения посредников. В случае привлечения посредников стоимость реализации акций может возрасти на величину их вознаграждения. К размещению ценных бумаг на первичном рынке следует отнести:

- продажу акций по закрытой подписке работникам приватизируемых предприятий;

- продажу акций на чековых и денежных аукционах.

На ВТОРИЧНОМ рынке осуществляются сделки купли-продажи ценных бумаг юридическими и физическими лицами при посредничестве инвестиционных институтов после первичного размещения бумаг. Вторичный рынок включает «уличный», неорганизованный рынок (внебиржевой) и организованный (биржевой) рынок.

Формирование вторичного рынка акций приватизированных предприятий в России, как известно, началось практически одновременно с появлением первых акционерных обществ. Внебиржевые сделки в разных объемах совершаются постоянно с акциями практически каждого эмитента, что связано, в частности, с формированием крупных пакетов акций перед первыми собраниями акционеров и соответственно с перевыборами совета директоров.

При наличии конкуренции цены внебиржевого и биржевого рынков достигают нескольких сотен номиналов. Естественно, в основе таких отклонений лежат отнюдь не классические факторы, влияющие на курс акций, а стремление установить контроль над предприятием. Рост курсовой стоимости акций будет иметь место и в силу переоценки основных фондов, однако получение дохода от перепродажи будет ограничено неликвидностью большинства акций. И наконец, существенной составляющей резкого роста котировок некоторых акций является чисто спекулятивный фактор.

ЛИТЕРАТУРА:

- Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. — М.,2002г.

- Настольная книга финансиста. Под ред.В. Панскова.-М.,1995г.

- Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчёт и риск. — М.,1994г.

- Алёхин Б.И. Рынок ценных бумаг. — М.,2004г.

- Корчагин Ю.А. Рынок ценных бумаг, Р-Д, 2007г.

Источник: articlekz.com

Фундаментальный анализ фондового рынка

Политика инвестирования капитала заключается в поиске такого финансового инструмента, который позволит, как минимум, сохранить капитал инвестора, как максимум – приумножить его. Решением этой задачи постоянно заняты мысли мелких спекулянтов, игроков среднего уровня и крупных инвесторов всех рынков, включая и рынок форекс. В процессе прогнозирования своего инвестиционного будущего каждый из них решает эту задачу по-разному.

Эффективность инвестиций требует проведения многоуровневого анализа в рамках существующей инвестиционной стратегии. На успех всего предприятия не стоит рассчитывать без использования двух главных подходов – проведения тщательного фундаментального и технического анализа. Это методы, являющиеся, своего рода «индикаторами» в диагностике рынков. Они не взаимозаменяемы и в тандеме дают отличный результат.

Между рынком форекс и фондовым рынком (ФР), на первый взгляд, нет никакой зависимости – это разные рынки. Первый является платформой для торговли валютами, второй предназначен для торговли ценными бумагами:

- На Forex заработок обусловлен разницей валютных курсов по определенным валютным инструментам.

- На фондовом рынке – разницей между ценой покупки/продажи ценной бумаги (акции, облигации, фьючерса, опциона и т.д.).

Однако курсы валют форекс оказывают свое влияние на стоимость ценных бумаг.

Несмотря на кажущуюся идентичность торгового подхода этих двух рынков, здесь есть и существенная разница:

- На форекс зарабатывают и на падении, и на росте валютных курсов.

- На ФР можно заработать только на росте стоимости активов.

Особенности технического и фундаментального анализа

Методы технического анализа позволяют выявить наиболее выгодное время для заключения кратковременной спекулятивной сделки на форекс. С помощью методов фундаментального анализа можно определить, насколько в данный момент переоценены/недооценены те или иные ценные бумаги. Это важно, когда решается вопрос о том, могут ли они стать частью вашего долгосрочного инвестиционного портфеля.

Методы фундаментального анализа и технический анализ являются хорошим дополнением друг друга, когда есть необходимость в комплексном изучении рыночной ситуации. Их параллельное использование позволит наиболее точно просчитать тенденцию движения цены в перспективе.

Методы технического анализа являются доминирующими для торговли на Forex, при этом не всегда подразумевается использование технических индикаторов и математических осцилляторов. Например, торгуя по стратегии «Снайпер Х», вы легко будете ориентироваться в рыночных тенденциях, находить надежные точки входа. ТС «Снайпер Х» работает от уровней и со свечными паттернами. Базовый курс к изучению этой уникальной и эффективной торговой системы Академия Форекса предлагает для вас сегодня совершенно бесплатно.

Скачать базовый курс по Снайперу Х бесплатно здесь

Для инвесторов привлекательность компаний заключается в устойчивости и долгосрочности их акций, как главного потенциала перспективы их развития. Реальную или «справедливую» стоимость ценных бумаг с высокой степенью достоверностью поможет выявить фундаментальный анализ.

С его помощью можно тщательно изучить следующие направления деятельности любой компании:

- Ее финансово-хозяйственное состояние;

- Документы, которые публикует о себе сама компания;

- Ее планы на будущее;

- Ее реальные перспективы на развитие.

Чтобы определить «справедливую» стоимость акции, используют один из двух методов:

- Сравнительный – это метод, при котором интересующее предприятие сравнивается с другими аналогичными предприятиями, относительно которых имеется вся информация по ценам на сделки с ними или известна рыночная стоимость их акций.

- DCF – метод, так называемых, дисконтированных денежных потоков. Данный метод под стоимостью предприятия понимает денежные потоки, которые это предприятие, возможно, получит в будущем.

Немного истории

Широким массам фундаментальный анализ фондового рынка (далее – ФР) стал доступен в 1934 году, после издания книги под названием «Анализ ценных бумаг» (с англ., – «Security Analysis»), написанной в соавторстве Бенджамином Грэхемом (Benjamin Graham), и Дэвидом Доддом (David Dodd). Все мировые инвесторы считают эту книгу лучшим изданием по фундаментальному анализу, а эффективность этого метода сегодня доказана их многолетней практикой.

Под термином «фундаментальный анализ» соавторы понимали инструмент, помогающий предсказывать будущие цены на облигации и акции. Его главная задача – помочь трейдеру провести полноценный общеэкономический анализ с изучением:

- динамики рыночного капитала;

- уровня доходности предприятий;

- финансовых показателей роста и развития компаний;

- экономической ситуации в стране;

- особенностей отраслевого развития.

Именно отсюда были взяты постулаты для классического определения ФА, которое звучит приблизительно так:

«Чтобы определить рыночную стоимость ценных бумаг компании, необходимо изучить вопросы, касающиеся состояния экономики, отрасли и финансового положения самой этой компании».

Стать трейдером на рынке форекс может любой человек, если у него есть хотя бы $10. Для торговли ценными бумагами необходимо иметь солидный первоначальный капитал.

Методы фундаментального анализа

Итак, на сегодняшний день существует два подхода для проведения ФА:

1. «Сверху вниз» (англ., – «Top-Down Approachto Investing»).

Это традиционный метод, включающий в себя следующий алгоритм последовательных действий:

«проведение макроэкономического анализа → изучение состояния отрасли → проведение микроэкономического анализа интересующей компании».

Также анализ фондового рынка здесь можно описать, как движение «от общего к конкретному». К примеру, в зависимости от полученных макроэкономических данных инвестор проводит отбор подходящих для него отраслей. После чего он тщательно выбирает несколько перспективных или сильных компаний из этой отрасли. Глобальная тенденция не может не отразиться на финансовом состоянии этих компаний.

Так, например, низкая инфляция – это сигнал, что вкладывать капитал следует в те компании, принадлежащие сектору розничной торговли. Такое решение может быть обусловлено вероятным ростом спроса и платежеспособности населения. Далее можно рассмотреть динамику курсов ценных бумаг сети крупных компаний или универсамов розничной торговли, чтобы выбрать наиболее перспективный вариант инвестирования.

2. «Снизу вверх» (англ., – «Bottom», русск., жаргон., – «Дно»).

Это альтернативный метод, с помощью которого потенциальные инвесторы изучают:

- Самую низкую стоимость ценных бумаг за один день, сезон, год, цикл (в отличие от форекс, фондовый рынок функционирует, учитывая график работы различных фондовых бирж).

- Самый низкий ценовой уровень на рынке.

Получают эти показатели путем измерения и сравнения индексов. Падающие ниже «дна» цены говорят о наличии высокой вероятности продолжения текущей тенденции – о дальнейшем «неуправляемом» падении цен. Сами трейдеры эту ситуацию называют «выпавшим дном» (англ., – «Bottom Dropped Out»), поскольку цены пробивают уровень поддержки и продолжают свое движение вниз.

Суть этого метода заключается в том, что акции, характеризующиеся получением нестандартной оценки, отбираются непосредственно перед началом исследования глобальных тенденций в экономике. Оценка эмитентов (компаний) акций проводится по данным котировок, специализированных отчетов, личных впечатлений от знакомства, оказания услуг или оценки продукции самой компании. Как показывает практически опыт, некоторые компании имеют позитивную оценку даже в случае, когда сама отрасль считается убыточной или малоперспективной.

Существует класс инвесторов, называемых «придонными рыбаками» (англ., – «Bottom Fishers»), которые готовы приобрести акции компаний, пребывающих в стадии «предбанкротной агонии». Их задача – успеть взять акции, цена на которые достигла «дна», но еще пошла в рост. Данный подход на примере одной такой компании позволяет судить о состоянии всей экономики в целом.

Что касается разницы между этими подходами, то для снижения вероятности допустить ряд ошибок, чаще используется метод «Сверху вниз». Также допускается комбинирование этих двух методов, поскольку они не взаимоисключающие.

Давайте, для примера и в общих чертах разберем один из этих методов подробнее. Пусть это будет фундаментальный анализ фондового рынка по методу «Сверху вниз». Анализ мы начнем не с изучения конкретной компании, а с исследования той среды, в которой она существует и функционирует.

Итак, вспомним простой алгоритм исследования, состоящий из трех уровней:

Алгоритм проведения ФА на фондовом рынке по методу «Сверху вниз»

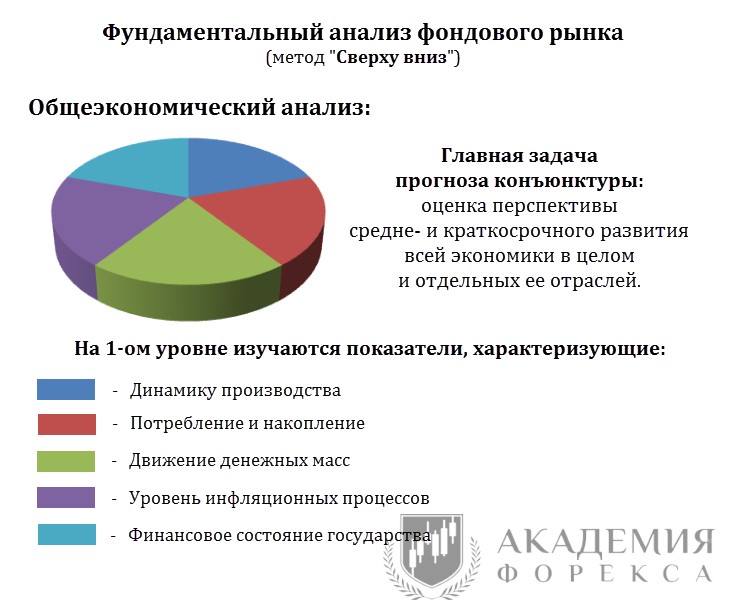

Первый уровень – «Общеэкономический анализ»

Ниже на рисунке 1 вы можете увидеть макроэкономические показатели, которые инвестор изучает на этом уровне:

Макроэкономические показатели 1-го уровня метода «Сверху вниз»

Движение цен на ФР напрямую зависит от экономического положения страны. Сопоставление показателей экономической активности с фондовыми индексами свидетельствует об их взаимозависимости. И, действительно, в процессе экономического развития цены растут, их падение фиксируется в период экономического спада. В то же самое время, цены на различные акции могут существенно разниться. Это обусловлено разным финансовым состоянием компаний-эмитентов.

Кроме того, динамика изменений стоимости ценных бумаг, в отличие от изменений валютных котировок на форекс, очень слабая. Торговля на валютной бирже в условиях хорошей динамики движения цен и волатильности валютных пар подразумевает быстрое реагирование трейдера на смену рыночной ситуации. Без сложных математических расчетов, не используя индикаторы и осцилляторы, вы можете быстро отыскивать выгодные точки входа по стратегии «Снайпер Х». Это уникальная торговая система, с базовым курсом которой вы можете ознакомиться уже сегодня, если воспользуетесь бесплатным предложением от Академии Форекса?

Скачать базовый курс по Снайперу Х бесплатно здесь

Вернемся к нашей теме и вспомним, что курс акций растет при экономическом росте, если:

- Растет количество заказов;

- Увеличивается загрузка производственных мощностей;

- Снижаются финансовые затраты на изготовление продукции;

- Компания получает стабильную прибыль.

Все эти факторы говорят о возросшей прибыли компании и, наряду с низким процентом по ценным бумагам с твердой процентной ставкой, воздействуют на рынок акций. Такая компания становится весьма привлекательной для потенциального инвестора. Рынок форекс считается абсолютно ликвидным – если вы хотите продать валюту, то и покупатель на нее найдется. На фондовом рынке подобной ситуации с ценными бумагами не возникает.

Анализ фондового рынка доказал, что курсы акций, в среднем, на 6-9 месяцев могут опережать фактический экономический рост. Это хорошее время для выявления рынков с прогнозируемым развитием конъюнктуры, на которых будущие биржевые сделки могут считаться успешными. Изменения конъюнктуры в других странах также следует учитывать, поскольку большая часть стран является частью всего мирового хозяйства.

Инвестору следует учитывать тенденции на мировом рынке, а также уделять внимание основным показателям экономического роста отдельных стран с хорошо развитой промышленностью и являющихся лидерами мировых рынков. В свою очередь, эти страны и определяют состояние мировых рынков.

Рост денежных масс определяется уровнем ломбардных и учетных процентных ставок по стране, общим объемом предоставляемых кредитов. Таким образом, денежно-кредитная политика ЦБ также оказывает влияние на курс акций.

Сегодня на курс акций имеет большое влияние и движение валютного курса. Поэтому значимые события, происходящие на рынке форекс, также сказываются на курсе акций.

Политические фундаментальные факторы охватывают сферу управления обществом и государственную политику, которые также влияют на курс ценных бумаг. Особенно это актуально в наше время, когда политические факторы играют существенную роль в экономическом развитии стран.

Свое влияние на экономику страны оказывает также политика госрасходов, тарифов и налогообложения. Контроль кредитной системы и функционирования банков Центральным банком затрагивает инвестиционную и кредитную сферу деятельности этих банков, а также их клиентов и экономику всей страны в целом.

Второй уровень – анализ отрасли

Общеэкономический анализ проясняет общую картину на фондовом рынке. С помощью анализа отрасли инвесторы могут с большей точностью определять активы для своего портфеля. Отраслевой анализ фондового рынка учитывает разные фондовые индексы, отражающие состояние разных областей экономики. На этом уровне обычно останавливаются спекулянты, им нет смысла далее изучать характеристику финансового состояния какой-либо компании.

Анализ фондового рынка на этом уровне исследует особенности отраслевой сферы, которую, в свою очередь, принято разделять на три группы:

Группы отраслей 2-го уровня ФА по методу «Сверху вниз»

Биржевые курсы приходят в движение под влиянием следующих факторов, влияющих на динамику прибыли и товарооборота в отрасли:

- Величина отраслевой прибыли;

- Объем отраслевых заказов;

- Показатель объемов производства.

Так, посредством индикаторов поступления заказов выявляют движение курса ценных бумаг компаний, принадлежащих определенной отрасли. В свою очередь, индикатор поступления заказов влияет на объем промышленного производства (ОБП), поскольку сегодняшний заказ – это готовая продукция завтра. В этой связи индикатор ОБП всегда запаздывает, а потому, он малоэффективен в прогнозировании движения курсов ценных бумаг. Больше информации можно получить от индикатора поступления заказов.

В совокупности данные индикаторы помогают сделать прогноз о величине отраслевой прибыли в будущем и предположить, насколько могут измениться биржевые курсы фондового актива исследуемой отрасли. Здесь также следует учитывать влияние валютных курсов форекс на прибыль и ориентацию отрасли на экспорт/импорт.

Третий уровень

На этом уровне инвестор проводит фундаментальный анализ конкретных компаний и определяет оптимальные способы реализации собственной инвестиционной политики. Главная задача этого уровня – исследование динамики будущих доходов, поэтому важными для анализа считаются следующие показатели:

- динамики товарооборота;

- прибыли;

- обеспеченности средствами (заемными/собственными) компании;

- кэш-флоу.

Английский термин «cash-flow» означает текущий остаток денежных средств на р/с компании, который формируется за счет:

- притока денежных средств – доходов от реализации;

- оттока денежных средств – затрат, выделенных на производство, связанных с погашением кредитов, выделенных на выплату дивидендов.

Анализ фондового рынка позволяет сопоставить значения этих показателей между разными компаниями за несколько лет их функционирования. Анализ долговых инструментов учитывает влияние на цены ссудных капиталов и зависимость их от уровня развития эмитентов. В некоторых странах оценкой долговых инструментов занимаются специальные (рейтинговые) фирмы, такие например, как «Standard

Методы фундаментального анализа направлены на прогнозирование развития компаний и отраслей. Они также включают в себя обязательное изучение:

- политики менеджмента (именно человеческий фактор);

- финансовой возможности;

- сферы сбыта.

Как технический анализ на форекс позволяет оценить силу и тенденции движения валютного инструмента в данный момент, так и фундаментальный анализ фондового рынка позволяет оценить силу и тенденции движения ценных бумаг в данный момент. Если инвестор в ходе проведения фундаментального анализа не получил ответы на все вопросы, касающиеся оценки ценных бумаг, он может прибегнуть к методам технического анализа.

Заключение

Анализ фондового рынка помогает инвестору определить для себя выгоду ценового движения в будущем. При определении «справедливой» цены актива он следить, чтобы полученные им данные не отклонялись от рыночных данных. В противном случае можно говорить о завышенной/заниженной стоимости инструмента.

Однако даже скупая переоцененные/недооцененные активы, инвестор ожидает прибыль, полагая, что рынок вернется к «справедливой» цене. Владельцы ценных бумаг представляют собой различные компании – эмитенты, владельцем валют выступает государство. Поэтому фондовый рынок уступает рынку форекс по масштабам и оборотам сделок, это важно понимать.

Некоторые инвесторы используют методы фундаментального анализа для поиска экономически стабильных и наиболее перспективных компаний. Именно их ценные бумаги они готовы включить в свои инвестиционные портфели. В любом случае, независимо от выбора стратегии проведения анализа, трейдер на фондовом рынке должен обладать большим багажом знаний и солидным опытом работы с ценными бумагами. Для успешной торговли на форекс необходимы знания по техническому/фундаментальному анализу, анализировать фондовый рынок на практике намного труднее.

Идеальный инвестор разбирается в любой отрасли. Избегайте вкладывать капитал в отрасли, функционирование которых недоступно вашему пониманию.

Все самое лучшее от Академии

только нашим подписчикам

Источник: academyfx.ru

Основные принципы фундаментального анализа

Фундаментальный анализ предполагает оценку множества факторов, оказывающих существенное влияние на хозяйственную и финансовую деятельность компании. Все они отражаются на рыночной стоимости акций:

- общестрановая политическая обстановка;

- эффективность управления компанией;

- финансовое положение компании;

- соблюдение прав акционеров; деятельность конкурентов и др.

Фундаментальный анализ (Fundamental analysis) – это группа методов прогнозирования биржевой (рыночной) стоимости компании, основанных на анализе финансовых и производственных показателей деятельности компании.

Для проведения фундаментального анализа сначала нужно собрать и обработать информацию, поскольку необходимо определить стоимость одной акции (произвести моделирование цены ценной бумаги). Следовательно, для осуществления фундаментального анализа необходима информационная открытость (прозрачность) экономики и доступ к данным компаний, иначе фундаментальный анализ будет неэффективным.

Процесс сбора информации представляет собой выделение и оценку каждого фактора, оказывающего воздействие на спрос и предложение ценных бумаг на рынке:

- гибкость спроса и предложения;

- состояние экономики государства;

- внешних факторов, определяющих спрос и предложение конкретного актива: общий уровень цен и уровень цен на связанные активы; изменение валютного курса; политический климат.

Основными задачами фундаментального анализа являются [6]:

- поиск инвестиционных возможностей вложения средств в акции корпораций с максимально возможной доходностью и минимальным риском, т.е. фактически – определение инвестиционной привлекательности коммерческой организации (страны, региона, отрасли) по экономическим показателям;

- исследование ликвидности финансовых инструментов компании;

- определение степени их оценёности и их сравнение с показателями аналогичных ценных бумаг схожих компаний;

- расчет реальной стоимости самой инвестиционно привлекательной и недооцененной компании и сравнение ее с текущей рыночной капитализацией;

- определение уровня цен, при достижении которого вкладывать средства в ценные бумаги данной компании целесообразно.

Основные принципы фундаментального анализа:

- Степень влияния события. Более важные события имеют большее влияние на курс национальной валюты. В отличие от опубликования какого-нибудь макроэкономического показателя (индикатора), новость о произошедших наводнениях или терактах может вызвать более сильные колебания курса ценных бумаг.

- Длительность влияния. Каждое произошедшее событие вызывает определённую тенденцию, которая может длиться некоторое время. Прогнозируемые новости, например опубликование значений макроэкономических показателей (индикаторов) обычно вызывают во времени более продолжительный тренд в одном из направлений, нежели опубликование обычной новости.

- Принцип постоянства. Из-за данного принципа фундаментальный анализ обладает довольно высокой сложностью прогнозирования. Свежие новости регулярно выходят в свет, и при выходе новости одинаковой по влиянию, но противоположной по значению происходит изменение направления движения тренда. Данный принцип хорошо характеризуют экономические новости Греции. Ухудшение экономического положения страны толкают курс евро вниз, при этом одновременная публикация об очередном кредитном транше, выделенном Греции, приводят к росту курса евро по отношению к основным валютам.

При проведении сравнений используются финансовые и производственные показатели, помогающие проанализировать факторы, которые могут оказывать влияние (и влияют) на курсы финансовых инструментов, котируемых в биржевом и во внебиржевом обороте. Согласно основному постулату экономической теории цены активов на рынке складываются под влиянием спроса и предложения. Однако и спрос, и предложение сами находятся под влиянием большого числа различных факторов. Факторы, непосредственно влияющие на будущие значения спроса и предложения любого актива на рынке, называются курсообразующие. Например, курсообразующими факторами рынка акций являются [1]:

- Макроэкономические факторы: степень экономического роста; состояние рыночной конъюнктуры; динамика цен; инвестиционный спрос; потребительский спрос; внешняя торговля; валютный курс.

- Микроэкономические факторы: динамика прибыли компании; политика в области дивидендов; прогноз будущей рентабельности; уровень издержек; степень загруженности производственного аппарата (заказы); управленческое звено; сбытовые возможности.

- Факторы рынка капиталов: ликвидность инвестиций; процентная ставка для облигаций; доходность иностранных инвестиций; налогообложение.

- Факторы техника рынка: техника (купля-продажа) для поддержания курса; возможность получения контрольного пакета; спекуляции.

- Политические факторы: социальная политика; экологическая политика.

- Психологические факторы: оптимизм; слухи; эффект примера и пр.

Все эти (а также множество других) факторов указывают на многопараметричность функции стоимости ценных бумаг, что осложняет проведение фундаментального анализа фондового рынка. Поэтому аналитики рекомендуют до проведения анализа четко изъяснить конечный результат. Методология для двух основных вариантов оперирования на фондовом рынке различна:

- При желании торговать (работать) на фондовом рынке следует выбирать наиболее простые и эффективные способы определения целесообразности купли-продажи активов или перевода в них располагаемых денежных средств.

- При желании играть на фондовом рынке (т.е. получать только финансовый результат), основная цель проводимого анализа – прогнозирование будущего изменения курса с большой степенью вероятности и использование полученных результатов для максимизации прибыли.

В любом случае необходимо решить указанные выше задачи фундаментального анализа. Это происходит последовательно на соответствующих организационных этапах фундаментального анализа:

1 этап. Сначала выделяются наиболее предпочтительные для инвестирования страны, регионы, отрасли и компании (общеэкономический, или макроэкономический, анализ).

2 этап. Затем анализируется состояние ликвидности ценных бумаг выбранных компаний.

3 этап. Далее выявляются наиболее ликвидные акции, недооцененные по финансовым и производственным показателям.

4 этап. На наиболее трудоемком четвертом этапе проводится детальный анализ самых инвестиционно привлекательных компаний: исследуются перспективы их деятельности; выявляется их истинная стоимость.

Далее реальная стоимость компании сопоставляется с ее рыночной капитализацией (для определения прогнозируемой доходности инвестиций). Наконец, прогнозируемая доходность вложений сравнивается с альтернативными вариантами инвестирования. Полученный результат используется для расчета возможной доходности операций с акциями данной компании. На его основе можно сделать вывод о целесообразности вложения средств в определенные финансовые инструменты конкретной компании.

На каждом этапе фундаментального анализа используется разработанная непосредственно для него система собственных показателей. Показатели должны быть:

- характерными для объекта и отражать существенный аспект его деятельности;

- взаимосвязаны с другими показателями (при этом дополнять их, а не дублировать);

- сопоставимыми с аналогичными показателями сравнимых сегментов рынка;

- репрезентативными, базироваться на последовательно собранной информации (с помощью акцептованных учетно-статистических методов в течение определенного периода) и соответствовать иерархии.

Следует разграничивать показатели:

- важнейшие, существенные и вспомогательные;

- качественные и количественные;

- обобщающие факторные и результативные.

Последовательность проведения фундаментального анализа на уровне коммерческой организации:

- сбор базовой информации (о собственниках компании, ее руководстве, видах деятельности, финансовой и правовой структуре, положении в отрасли, об учетной политике, о величине займов и об их обеспечении и т.п.);

- получение необходимых бухгалтерских (финансовых) отчетов (бухбаланса, отчета о финансовых результатах и движении денежных средств), примечаний к ним, перевод отчетных форм в аналитическую форму (построение агрегированного баланса и т.п.), выявление завуалированных статей баланса (например, обязательств);

- сбор нефинансовых производственных показателей (износ мощностей, контрагенты компании, численность занятых и т.п.);

- анализ отдельных отчетов с использованием специальных методов обработки информации (например, нормализация данных) и интерпретация полученных результатов;

- расчет показателей, характеризующих динамику создания стоимости (свободного денежного потока, ROCE, WACC, спреда и индекса эффективности);

- построение финансовой модели компании и прогнозирование результатов деятельности компании с учетом ожидаемых изменений на рынке;

- расчет справедливой рыночной стоимости и сопоставление с текущими наблюдаемыми рыночными оценками.

Основополагающими подходами при проведении фундаментального анализа являются:

A Top-Down Approach To Investing – подход «сверху вниз»: начинается с макроэкономического анализа, затем следует анализ состояния отрасли, а потом переходят к микроэкономическому анализу (анализу состояния компании). Именно на основе полученной тенденции для экономики в целом инвестор выбирает подходящие отрасли, а затем – компании из этих отраслей, поскольку глобальная тенденция может отразиться на них благоприятно. В данном случае от общих условий, например конъюнктуры, исследователь переходит к индивидуальным деталям, например к особенностям отдельных компаний. Например, при низкой инфляции имеет смысл вложить средства в бумаги компаний сектора розничной торговли ввиду вероятного роста платежеспособного спроса населения. Затем следует ознакомиться с динамикой курсов ценных бумаг сетей универсальных магазинов или иных крупных компаний розничной торговли и выбрать наиболее подходящую.

Bottom-Up Investing – подход «снизу вверх»: действия в обратном направлении. Конкретные акции, показывающие нестандартные результаты, выбираются до начала изучения глобальных тенденций экономики. Компании – эмитенты акций оцениваются на основе специализированных отчетов, котировок или личного впечатления (знакомства) от услуг или продуктов данной компании.

Основная идея данного подхода – отдельные компании могут показывать хорошие результаты, даже когда отрасль в целом находится в затруднительном положении. Особый класс инвесторов (Bottom Fishers) пытаются поймать момент, когда цены акций уже достигли дна, но еще не начали расти. В целом при использовании данного подхода вывод, сделанный на основе одной компании, распространяется на всю экономику.

Логичнее фундаментальный анализ начинать с исследования среды, в которой протекает деятельность компании. В рамках общеэкономического анализа, во-первых, рассматриваются конъюнктурные аспекты, во-вторых, исследуются монетарные факторы воздействия на движение акций. Развитие конъюнктуры оценивается при помощи множества называемых конъюнктурных индикаторов.

Особое внимание уделяется индикаторам, позволяющим сделать заключение о перспективах развития (они называются «опережающие индикаторы», или «биржевые барометры»). Монетарные воздействия формируются под влиянием множества факторов нередко противоположной направленности. Прежде всего, это заметно на ликвидности, зависящей от размера денежной массы, динамики процента, валютных курсов, а также цен и уровня заработной платы.

Вслед за общеэкономическим анализом проводится исследование конкретных, выбранных заранее отраслей экономики, которые представляют определенный интерес. Фактически отраслевой анализ – переходный момент к анализу компаний, поскольку на этом этапе выявляются бесперспективные для дальнейшего рассмотрения отрасли. Однако это не означает, что в подобных отраслях совершенно отсутствует предприятие, способное привлечь к себе внимание, выделившись, например, своей специфической продукцией или гибкой структурой, требующей меньших издержек.

В рамках отраслевого анализа предпринимается попытка проанализировать влияние динамики процента, валютного курса, уровня заработной платы и т.п. на отдельные отрасли. Так, спад конъюнктуры на внешнем рынке отражается на отраслях с традиционно высокой долей экспорта сильнее, чем на отраслях, ориентирующихся на внутренний рынок. То же можно сказать и об отраслях, которые из-за ассортимента своей продукции быстрее реагируют на конъюнктурные воздействия, чем другие отрасли.

После выявления перспективных промышленных групп проводится исследование только выбранных компаний в сочетании с разработкой определенных балансовых и курсовых показателей. С помощью анализа отдельной компании и сопоставления курсов акций можно сделать предположение о вероятной тенденции курса отдельной акции.

Для повышения правильности и точности проводимого фундаментального анализа и наиболее пристального отслеживания ситуации фундаментальные факторы классифицируются. Различают следующие виды новостей[4]: ожидаемые; неожиданные; случайные.

В целом экономические новости относятся к ожидаемым. Иногда это действительно и для политических новостей. В частности, стратегия инвестирования в государственные российские облигации в 1996 г. определялась строго с учетом устойчивого расслоения рынка на облигации со сроком погашения во второй половине июня (до президентских выборов) и после них.

Сообщения о природных катаклизмах и событиях политического (природного) характера относятся к случайным и неожиданным новостям. Реже к ним можно причислить экономические события и новости, поскольку их последствия неоднозначны.

Отдельно стоят войны и иные силовые мероприятия. Например, война в Ираке привела к росту цен на нефть, что ослабило японскую иену и привело к росту курса российского рубля.

Особое место при проведении фундаментального анализа играет временной фактор. В зависимости от конкретного временного интервала данное событие может оказывать различное влияние на состояние рынка. Более того, одна и та же новость может изменить степень и направление своего влияния с течением времени.

- Кравченко П.П. Как не проигрывать на финансовых рынках // М.: ИАУЦ НАУФОР, 1999. 208 с.

- Косорукова И.В., Секачев С.А., Шуклина М.А. Оценка стоимости ценных бумаг и бизнеса: учебное пособие / под ред. И.В. Косоруковой. М.: Московская финансово-промышленная академия, 2011. 672 с.

- Найман Э.Л. Малая энциклопедия трейдера // М.: Альпина Паблишер, 2007. 400 с.

- Якимкин В.Н. Рынок Форекс — ваш путь к успеху // М.: Акмос-Медиа, 2001.

- Акопян С. Факторный биржевой анализ как один из важнейших инструментов при заключении сделок // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. №5. С. 21-25.

- Суверов С. Фундаментальный анализ на российском рынке. Обобщение опыта // Рынок ценных бумаг. 1999. №17. С. 21.

Источник: afdanalyse.ru