Экономический рост – это изменение объема производимых в стране товаров и услуг.

Рост факторов производства может осуществляться двумя способами:

- Экстенсивный, то есть количественный рост, может происходить за счет:

– увеличения количества работников, занятых на производстве/в сфере услуг.

– увеличения количества инвестиций (при условии, что техника и технологии производства не меняются);

– увеличение объемов потребляемого сырья, топлива, энергии и других ресурсов.

Например, чтобы печь больше хлеба, владелец хлебозавода может нанять новых работников и закупить больше муки для выпечки хлеба, то есть его затраты на производство увеличатся. Так, с помощью увеличения количественных характеристик производства, предприятие будет расти.

- Интенсивный, то есть качественный рост производится за счет:

– использования в производстве новых технологий, более современной и качественной техники;

– повышение квалификации или уровня образования работников;

Почему ВВП Бельгии с Голландией равен ВВП России, и в чем здесь подвох?

– увеличение качества и организации труда;

– улучшение использования ресурсов (устранение потери времени, безотходное производство) или улучшение качества ресурсов.

Для примера возьмем тот же хлебозавод. Если предприниматель решит пойти интенсивным путем, то он заменит старое оборудование на более современное, обучит работников обслуживать новую технику (то есть повысит их квалификацию), составит новый график работы, при котором новая аппаратура не будет простаивать, закупит муку высшего сорта для производства более качественного продукта.

В реальности интенсивный и экстенсивный пути развития не существуют в чистом виде. Как правило, они комбинируются в разных соотношениях. Примером такой комбинации может стать фермер, который решил расширить масштабы своего хозяйства. Он может одновременно использовать как экстенсивные (купить больше животных и земли под с/х культуры) и интенсивные (приобрести новую, более современною технику, более качественные корма для животных или культуры для посева).

Экономический рост в развитых странах ( 11 класс)

На современном этапе развития экономики, когда на хозяйственную жизнь огромное влияние оказывает научно-техническая революция (НТР), экономический рост приобретает новые характеристики:

Во-первых, от частично-интенсивного совершается переход к полностью интенсивному развитию. При этом производители могут экономить все виды ресурсов, в том числе и труд, то есть экономическое развитие становится ресурсосберегающим.

Во-вторых, развивается практика выпуска специализированных, созданных под конкретного человека, продуктов, и снижаются затраты на их производство (например, возможность печатать футболки, кружки и тетради с индивидуальным дизайном сейчас есть в любом городе, при этом стоимость таких индивидуализированных товаров не сильно превышает стоимость товаров массовых).

В-третьих, прирост производства происходить только за счет технического прогресса.

Что такое ВВП простыми словами

В-четвертых, переоценивается роль человеческого фактора в производстве. В современном мире труд человека становится более комфортным и безопасным, используются разные способы стимулирования труда (надбавки к заработной плате, премии).

В-пятых, появляется возможность выделять больше средств на охрану окружающей среды, например, предприятия выделяют деньги на очистительные установки, отходы человеческой жизнедеятельности перерабатываются. Появляется тенденция к сохранению невосполнимых природных ресурсов (угля, нефти, газа). В большинстве современных стран охрана окружающей среды и развитие экономики находятся под контролем государства.

Темпы экономического роста. Понятие ВВП

Экономический рост измеряется динамикой реального валового внутреннего продукта (ВВП), то есть объемом всех товаров и услуг, произведенных в стране за определенный отрезок времени (чаще всего за год) или на душу населения.

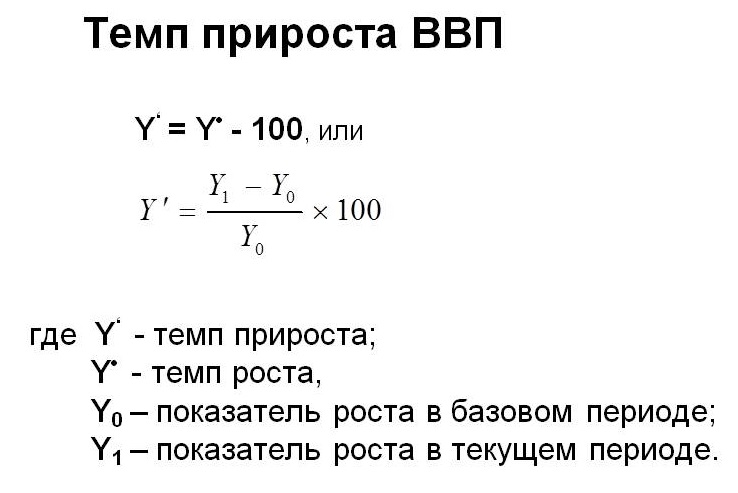

Формулы расчета темпа роста и темпа прироста (в процентах)

Темп роста – это показатель изменения объема ВВП. Он отражает, во сколько раз ВВП одного конкретного года (например, 2019) больше или меньше ВВП другого года (например, 2020).

В случае положительного экономического роста объем ВВП из года в год увеличивается, вследствие этого повышается уровень жизни населения, полнее удовлетворяются разные категории человеческих потребностей, у государства появляется возможность решить социально-экономические проблемы.

В случае отрицательного экономического роста объем ВВП из года в год падает, это происходит из-за экономических проблем или кризиса в стране, приводит к ухудшению уровня жизни людей, возникновению социально-экономических конфликтов.

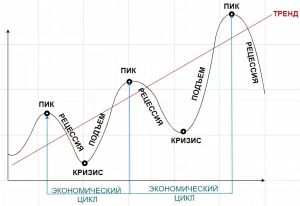

Экономический цикл ( 11 класс)

Экономический цикл – это периодические колебания уровня деловой активности, представленного реальным ВВП.

- Спад (кризис, рецессия)

- дно (депрессия)

- оживление

- подъем (бум)

- периодическое обновление капитала, связанное с достижениями НТП и инновационной деятельностью

- нарушение и последующее восстановление равновесие между спросом и предложением

- внешние факторы: природные явления, политические события

- циклы, охватывающие 3-4 года, в течение которого происходит массовое обновление основных фондов.

- циклы продолжительностью 10-12 лет, большие промышленные циклы связаны с нарушением макроэкономического равновесия.

- циклы длительностью 45-50 лет (длительные волны Кондратьева). Они выражаются долговременными колебаниями экономической активности и происходят по причинам структурной перестройки мировой экономики.

Текст: Дана Донецкая, 4.5k

Задание EO0803s

Проведите соответствие между данными характеристиками и факторами экономического роста: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

| ХАРАКТЕРИСТИКИ | ФАКТОРЫ ЭКОНОМИЧЕСКОГО РОСТА |

| А) Дополнительный набор сотрудников Б) Замена оборудования на более современное В) Открытие новых филиалов предприятия Г) Проведение курсов повышения квалификации персонала Д) Дополнительные закупки сырья | 1) Интенсивный 2) Экстенсивный |

Ответ запишите в таблицу.

| А | Б | В | Г | Д |

Интенсивный фактор экономического роста предполагает экономический рост за счет более эффективного использования уже имеющихся факторов производства: замены оборудования на более современное, повышение квалификации работников, улучшения организации производства. При экстенсивном росте наблюдается лишь количественное увеличение используемых факторов: увеличение числа сотрудников, дополнительные закупки сырья, расширение производственных площадей.Ответ: 21212

Задание EO0703s

- Доходы от перепродажи подержанного автомобиля.

- Доходы от продажи яблок, выращенных фермером.

- Доходы от продажи партии новых автомобилей.

- Доходы от сдачи макулатуры.

- Доходы от реализации партии контрафактного товара.

- Доходы от продажи шоколада «Аленка» в магазине.

Источник: spadilo.ru

Налогообложение и его влияние на динамику ВВП

Теория налогообложения включает определение сущности основных понятий, анализ структуры налоговых поступлений в бюджет и выявление функций налоговой системы, исследование базовой проблемы налогообложения и ведущих принципов ее решения, анализ влияния налогов на динамику ВВП. Рассмотрим названные элементы теории налогообложения по порядку.

Современное общество не может успешно развиваться без налогов и высокоэффективной налоговой системы. Налог (в социально-экономическом плане) — это общественная форма отношений между хозяйственными субъектами по поводу перераспределения дохода в интересах одновременно человека как индивида и человека как члена общества. Налоги — это плата за цивилизованность общественного бытия.

Налоговая система представляет собой взаимосвязанное единство существующих в государстве налогов, форм и методов их взимания, а также соответствующих государственных организаций и учреждений. Субъекты, или лица, на которые законодательством возложены налоговые обязательства, именуются налогоплательщиками. То, на что начисляются налоги, следует называть объектами налогообложения. Таковыми выступают совокупный личный доход, заработная плата, прибыль, имущество, товары и услуги и т. д. Сумма денег, с которой взимается налог, есть налоговая база, а часть налоговой базы, которую налогоплательщик обязан выплатить в виде того или иного налога, представляет собой налоговую ставку.

Различают две группы налогов: прямые и косвенные. Прямые налоги взимаются с физических и юридических лиц (индивидуальный подоходный налог, налог на прибыль, налоги на социальное страхование и на фонд заработной платы и др.). Косвенными считаются налоги на товары и услуги, или налоги с продаж: налог с оборота, налог на добавленную стоимость (НДС), налоги на сделки с недвижимостью и ценными бумагами и др. Они частично или полностью включаются в цены предлагаемых к продаже товаров.

Если в случае с прямыми налогами бремя несет лично физическое или юридическое лицо, то при косвенных налогах это бремя распределяется между потребителями и производителями. При косвенных налогах потребители, уплачивая более высокие цены, теряют в получаемой общей полезности.

Производители, вынужденные сокращать производство, недополучают часть прибыли. При этом на потребителя перекладывается тем большая часть налогового бремени, чем менее эластичен спрос, и наоборот. Аналогично на производителя перекладывается тем большая часть налога, чем менее эластично предложение, и наоборот.

Цивилизованность общества определяется не столько фактом существования дееспособной налоговой системы, сколько влиянием последней на решение задач социально-экономического развития. При этом речь идет о трех основных функциях налогов и налоговой системы: фискальной, социальной и регулирующей.

Фискальная функция связана с формированием государственного фонда финансовых средств для осуществления правительственных закупок, и прежде всего общественных товаров. Социальная функция — это обеспечение социальной стабильности общества путем манипулирования налогами с целью формирования персонального распределения дохода взамен функционального. Регулирующая функция представляет собой следствие государственного регулирования экономики посредством налогов.

Названные функции тесно взаимосвязаны и реализуют себя в единстве. Так, например, льготное налогообложение малого бизнеса дает не только регулирующий хозяйственную активность эффект, но также социальный и собственно фискальный эффекты. При этом возникает базовая проблема налогообложения: противоречивое единство справедливости и эффективности. Рассмотрим эту проблему, начав с анализа концепции “налоговой справедливости”.

Под справедливостью в налоговой сфере отношений понимается равенство потерь налогоплательщиков при налогообложении. В связи с этим фундаментальная наука предлагает использовать два ведущих принципа уплаты налогов: принцип полученной выгоды и принцип платежеспособности. В первом случае справедливой считается уплата налогов теми домохозяйствами и фирмами, которые получают выгоду от потребления товаров и услуг, созданных за счет налоговых поступлений в бюджет. Если, например, обновляется городская зона отдыха, то резонно осуществлять данное мероприятие за счет налогов жителей именно этого города.

Принцип платежеспособности базируется на том, что налоговое бремя должно быть поставлено в зависимость от уровня дохода и благосостояния людей. В этом случае справедливой считается ситуация, при которой домохозяйства с более высокими доходами будут нести большее налоговое бремя, чем домохозяйства с низким доходным статусом. Научной основой данного принципа налогообложения является концепция равной предельной жертвы, в соответствии с которой все налогоплательщики должны нести равные потери от налогообложения, поскольку в равных количествах потребляют общественные блага. Однако речь идет не о количественном, а качественном равенстве потерь. В самом деле, для бедного домохозяйства часть дохода, изъятая в налог, означает большую жертву в форме недополученной полезности, чем такая же часть дохода, изъятая в форме налога у богатого домохозяйства.

В рамках рассмотренных принципов налогообложения при анализе концепции “налоговой справедливости” различают горизонтальное и вертикальное равенство потерь при уплате налогов. Горизонтальное равенство предполагает, что находящиеся в равном положении налогоплательщики должны трактоваться налоговым законодательством одинаково и платить равные налоги. Вертикальное равенство предполагает, что находящиеся в неравном, с точки зрения доходов и имущества, положении домохозяйства не могут одинаково трактоваться соответствующим законодательством и обязаны платить разные налоги. Существует инструментарий, с помощью которого государство стремится обеспечить справедливость налогообложения как в форме горизонтального, так и вертикального равенства. Этот инструментарий связан с дифференциацией налоговых ставок и их изменениями в зависимости от динамики дохода.

Важно также определить различие между предельными и средними налоговыми ставками. Предельная ставка налога

(МТ) — это дополнительная величина налога, уплачиваемая на каждый дополнительный рубль дохода. Это прирост выплачиваемых налогов, деленный на прирост дохода. Средняя ставка налога (АТ) — это общий налог, деленный на величину налогооблагаемого дохода. Рассмотрим предельную и среднюю налоговую ставку с помощью гипотетических данных таблицы.

Предельная и средняя налоговые ставки

(облагаемый налогом доход), руб.

МТ (предельная ставка налога), % ДТ/АУ

AY (прирост дохода), руб.

ДТ (прирост налога), руб.

АТ (средняя ставка налога), % T/Y

Из таблицы видно, что если общий облагаемый налогом доход увеличивается с нуля до 2000 руб., то в условиях прироста налога в 200 руб. МТ составит 10% (200:2000 • 100%). Если же налогооблагаемый доход возрастет до 4000 руб., то к этой сумме будет применена более высокая предельная ставка налога в 25%, и в итоге придется выплатить дополнительную сумму налога в объеме 500 руб. Более полное представление о налоговом бремени дает средняя налоговая ставка. Нетрудно заметить, что при возрастании дохода домохозяйства от 2000 до 6000 руб. действительное налоговое бремя характеризуется не параметрами предельной налоговой ставки, а существенно более низкими значениями средней налоговой ставки — от 10 до 28%.

Понятие средней налоговой ставки позволяет выделить и определить прогрессивные, пропорциональные и регрессивные налоги, графически отображенные на рис. 34.2.

Прогрессивным является налог, у которого средняя ставка повышается по мере увеличения дохода — линия Tj (см. рис. 34.2). У пропорционального налога средняя ставка не изменяется, а у регрессивного — падает по мере роста налогооблагаемого дохода, что и показывают соответственно линии Т2 и Т3. К прогрессивному налогу относится индивидуальный подоходный

Рис. 34.2. Графики прогрессивного, пропорционального и регрессивного налогов

налог. Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого.

Государство, стремясь обеспечить справедливое налогообложение в рамках горизонтальной и вертикальной справедливости, использует прямые и косвенные, прогрессивные, пропорциональные и регрессивные налоги, предельные и средние налоговые ставки. При этом важно достигать не только справедливого, но и высокоэффективного налогообложения при минимизации потерь для экономики. Рассмотрим возникающие при налогообложении потери на примере роста налога на заработную плату.

Предположим, на рынке человеческого капитала имеет место равновесие, которому соответствуют численность работников h1 и ставка заработной платы Wx (рис. 34.3).

Введение налога на заработную плату привело к сокращению предложения человеческого капитала, что показано смещением кривой Sx в положение S2 на величину налога Т. Как известно, фирма будет находиться в равновесии на рынке че-

Рис. 34.3. Потери общества в результате роста налога на заработную плату

ловеческого капитала при условии, что MRP l = W2. Однако величина W2 включает две составляющие: налог Т и реально получаемую работниками ставку заработной платы W3, которая меньше не только W2, но и Wr Но при ставке W3 на рынок будет предложено количество человеческого капитала Ь2, что, как видно, меньше прежнего объема Lr Таким образом, налог на заработную плату уменьшил стимулы к труду и сократил занятость от Lj до Ь2. Общественные издержки налогообложения равны суммарным потерям излишков потребителя и производителя, что на рис. 34.3 показано заштрихованным треугольником.

При абсолютно неэластичном либо близком к нему предложении облагаемого налогом экономического блага общество не несет потерь, при этом теряет лишь собственник данного блага. То, что теряет собственник, получает государство. Следовательно, объектами налогообложения должны в первую очередь быть товары неэластичного спроса. Кроме того, эффективность налогообложения существенно возрастет, если выполняются такие правила, как простота, гибкость и адаптивность налоговой системы, обязательность уплаты налогов, оптимизация налоговой ставки [1] .

Общим критерием оптимизации справедливости и эффективности налогообложения можно считать определенное воздействие налоговой системы на динамику ВВП. Рассмотрим влияние роста индивидуального подоходного налога на изменение объема выпуска (рис. 34.4), предположив, как и в случае с государственными расходами, что начальная величина ВВП (С + I) составляет 1000 ед., МРС = 0,75, MPS = 0,25. В этом случае налог Т, или (АТ), приводит к сокращению спроса на величину, равную (МРС • АТ), если допустить, что объем инвестиционных расходов I есть величина постоянная. Очевидно, что сокращение потребительского спроса окажет мультипликативное влияние на изменение дохода, причем налоговый мультипликатор Мт отличается от общего, исчисляемого как

Проанализируем работу налогового мультипликатора.

Если в нашем примере рост налога, т. е. АТ, составит 100 ед., то домохозяйства недополучат 75 ед. продукции, предназначавшейся ранее для потребления (МРС • 100 ед.) и 25 ед. — для сбережения (MPS • 100 ед.). Так как общий мультипликатор равен 4, то сокращение потребительских расходов приведет к падению ВВП в объеме 4 • 75 = 300 ед., либо (4 • 0,75) •

• 100 ед. = 300 ед., где (4 • 0,75) и есть величина налогового мультипликатора, равная в данном примере числу 3. Налоговый мультипликатор (МТ) — это число, на которое нужно умножить изменение налога (АТ), чтобы получить объем изменения ВВП (AY); данное число есть произведение общего мультипликатора (М) ка предельную склонность к потреблению (МРС). Общий уровень дохода теперь составит 1000 — 300 = = 700 ед. Графически мультипликативное влияние налогов на объем и динамику дохода можно показать с помощью “кейнсианского креста” (рис. 34.4).

Сократившийся на 300 ед. доход состоит из 525 ед. потребительских товаров (0,75 • 700) и 175 ед. инвестиционных благ (0,25 • 700). Уменьшение налога на 100 ед. даст противоположный результат: налоговый мультипликатор, равный числу 3, начнет “работать” в обратном направлении, и уровень дохода вновь возрастет до 1000 ед.

Рис. 34.4. Налоговый мультипликатор и сокращение ВВП

- [1] Проблема оптимизации налоговой ставки достаточно подробно исследована в отечественной и зарубежной экономической литературе. Графический аппарат ее анализа широко известен как кривая А. Лаффера.

Источник: studref.com

ВВП России

Один из ключевых показателей прогресса страны в пределах макроэкономики принято называть валовым внутренним продуктом. Он отражает размеры стоимостей производимых в пределах страны для потребления продуктов, услуг за годовалый период всех экономических отраслях страны. Он консолидирует в себе весь спектр производимых продуктов, независимо от принадлежности производственных факторов национального характера, задействованных в производственном процессе, как для употребления в пределах страны, так и для экспортных целей, накопления. Введен этот термин впервые С. Кузнецом в 1934 г.

ВВП России выражается в рублях, так и пересчитывается в иностранной валюте по действующему на расчетный период биржевому курсу. Для уточненного варианта в международных сравнительных характеристиках используется система паритетов покупательных способностей – ППС.

Виды валового продукта

Современная макроэкономическая наука выделила два его вида:

- Номинальный продукт;

- Реальный продукт.

Облигации ВТБСУБТ2-1

RU000A102879

![]()

текущая доходность

цена, номинал 10000000

Купить онлайн

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Под номинальным продуктом принято понимать стоимости объемов произведенных всех конечных услуг и товаров в пределах региональных производств или страны, выраженных в ценах за текущий промежуток. Посредством реального ВВП соизмеряют физические объемы произведенных за конкретный период продуктов и услуг.

Для его расчета берутся два временных отрезка, и производится сравнение реального ВВП в рамках каждого. Отличием номинального ВВП от реального является отсутствие у последнего вида зависимости от инфляции. Так, при расчете реального валового продукта рост или падение цен не учитывается.

А номинальный валовой продукт наоборот находится в прямой зависимости от индекса цен, а также доходов отдельной экономики. При росте цен наблюдается и рост номинального ВВП, при падении, соответственно, его снижение. В реальном валовом продукте за основу берется лишь рост производства. Данные показатели определяют степень и характер экономического развития страны или региона. Динамика ВВП России позволяет аналитикам давать прогнозы относительно экономического роста или падения на последующие годы.

Особенности структуры ВВП России и динамика

Структура ВВП России включает в себя все экономические и ключевые социальные отрасли, источники доходов, а также ВВП всех регионов страны.

Так, принято рассматривать показатели ВВП по отраслям:

- Сельское хозяйство;

- Добычу природных ресурсов – полезных ископаемых;

- Обрабатывающие промышленные производства;

- Энергетическую промышленность;

- Строительную сферу;

- Сферу торговли;

- Сферу транспорта и связи;

- Гостинично-ресторанный бизнес;

- Сферу финансовой деятельности;

- Сферы здравоохранения и образования и другие отрасли.

Источник: bankiros.ru