Статья 44. Порядок производства удержаний из заработной платы осужденных к исправительным работам

Комментируемая статья устанавливает порядок производства удержаний из заработной платы осужденных к исправительным работам.

В соответствии со ст.

50 УК РФ из заработка осужденного к исправительным работам ежемесячно производятся удержания в доход государства в размере, установленном приговором суда, в пределах от 5 до 20%. Началом производства удержаний из заработной платы осужденного считается день начала срока отбывания наказания.

Сотрудники УИИ ежемесячно проверяют по учетным карточкам осужденных данные организаций об удержаниях, правильность и своевременность их исчисления и перечисления в доход государства. При обнаружении нарушений УИИ направляют соответствующую информацию администрации организаций или в орган службы занятости для принятия мер к устранению недостатков. Кроме того, такие проверки осуществляются сотрудниками УИИ не реже одного раза в год непосредственно по месту работы осужденных и ежеквартально по месту регистрации в качестве безработных. О результатах проверок составляются акты, в которых отражаются выявленные нарушения и предложения по их устранению.

Условия и порядок отбывания наказания в виде исправительных работ

Акты составляются в двух экземплярах, один из которых остается в организации, а второй, с отметкой представителя администрации организации об ознакомлении с актом, хранится в УИИ и используется для контроля за устранением обнаруженных недостатков. 2.

В случаях систематического неправильного или несвоевременного представления расчетных сведений о работе осужденного, его заработной плате (пособии по безработице) и произведенных удержаниях УИИ сообщает об этом в прокуратуру для привлечения виновных должностных лиц к ответственности в соответствии со ст. 315 УК РФ.

Удержания производятся по основному месту работы осужденного за каждый отработанный месяц при выплате заработной платы за вторую половину месяца, а при увольнении — за проработанную часть месяца.

С лиц, призванных на военно-учебные сборы в период отбывания наказания, удержания также производятся из заработной платы, выплачиваемой им по основному месту работы.

Удержания производятся из общей суммы заработной платы осужденного с учетом всех видов дополнительных выплат без исключения налогов и других платежей, а также независимо от наличия к осужденному претензий по исполнительным документам. В соответствии с трудовым законодательством общий размер удержаний по нескольким исполнительным документам (исправительные работы, алименты, судебные иски) не может превышать 50%. С лиц, зарегистрированных в органах службы занятости, удержания производятся со всей суммы выплачиваемого пособия по безработице.

Учитывая, что осужденные могут работать в организациях любых форм собственности, предусмотрены особенности производства удержаний из различного вида доходов осужденных. 3.

В целях правильного определения размера заработка осужденного окончательный расчет производится с учетом данных налоговых и финансовых органов о его доходе за истекший период.

Удержания из заработной платы

Удержания из заработка, выражающегося как в денежной, так и натуральной форме, производятся в пропорциональном отчислении из обеих его частей. При этом натуральный объем дохода остается в организации, а его стоимость по государственным закупочным или рыночным ценам перечисляется в доход государства. Удержания из натуральной части заработка производятся по мере ее поступления и при окончательном расчете.

С лиц, работающих в организациях, где предусмотрена оплата труда по итогам определенного периода (года, сезона, рейса, окончания какого-либо вида работ), удержания производятся по мере начисления заработка.

Сумма ежемесячных удержаний с осужденных, занимающихся индивидуальной трудовой деятельностью, и фермеров рассчитывается исходя из предполагаемых доходов, заявленных в декларациях этих лиц. Окончательный расчет осуществляется по итогам года в соответствии с размерами полученной прибыли.

Сведения о предполагаемых доходах и полученной прибыли запрашиваются УИИ в налоговых органах по месту жительства осужденного и приобщаются к личному делу.

При начислении вознаграждения по итогам года за общие результаты работы организаций, при окончательном расчете и выплате заработной платы за сезонные работы, получении доходов в результате индивидуальной трудовой деятельности удержания производятся не из всей начисленной суммы, а пропорционально времени, в течение которого осужденный отбывал исправительные работы. 4.

Удержания не производятся из: пенсий и пособий, получаемых осужденными в порядке социального обеспечения и страхования; выплат и вознаграждений единовременного характера, не предусмотренных системой заработной платы (в том числе компенсаций за неиспользованный отпуск); заработка, начисляемого за дни, проработанные сверх графика работы; выходного пособия, сумм, выплачиваемых в качестве компенсации за расходы, связанные с командировками, переводами, приемом на работу и направлением в другие местности, а также за использование лично принадлежащего работнику инструмента, транспорта, за невыданную спецодежду, спецобувь; иных компенсационных выплат и заработка, начисленного за работу не по основному месту работы.

Пособия по временной нетрудоспособности осужденному исчисляются из его заработной платы за вычетом удержаний в размере, установленном приговором суда.

Удержанные суммы ежемесячно, а в ряде случаев с иной периодичностью, в день выдачи заработной платы осужденным перечисляются организациями через банковские учреждения в доход государства по платежным поручениям.

В случае отмены или изменения приговора суда с прекращением дела суммы, излишне удержанные из заработной платы осужденного, возвращаются ему полностью. Основанием для возврата является определение (постановление) надзорной инстанции об отмене приговора и прекращении дела или изменении приговора. 5.

УИИ, сам осужденный или администрация организации, в которой он работает, в случае ухудшения материального положения осужденного вправе обратиться в суд с ходатайством о снижении размера удержаний из его заработной платы.

При этом в суд направляются документы, подтверждающие обоснованность ходатайства. Решение о снижении размера удержаний выносится с учетом всех доходов осужденного. 6.

К работе по контролю за правильным производством удержаний УИИ вправе привлекать финансовые и налоговые органы. Это может осуществляться путем проведения совместных проверок организаций, использующих труд осужденных к исправительным работам, и обмена информацией о реальных доходах осужденных.

В настоящее время в условиях нестабильной деятельности организаций снизилась их платежеспособность, что приводит к образованию задолженности по удержаниям из заработной платы осужденных. На практике УИИ используют разные формы взысканий. В ряде мест дебиторская задолженность взыскивается продукцией и товарами народного потребления, как выпускаемыми организациями-должниками, так и полученными ими по бартеру (зерно, мука, уголь, мясо, строительные материалы, холодильники), которые используются для нужд ИУ. Практикуется взыскание задолженности путем взаимозачетов, когда организации представляют УИИ прайс- листы с перечнем производимой продукции, а сотрудники УИИ совместно с отделом маркетинга или хозяйственным отделом управления исполнения наказаний по области (краю) составляют трехстороннее соглашение (ФСИН, организация, УИИ) на проведение взаимозачета. Полученная от организации продукция сдается на базу (склад) и используется ИУ.

Во многих регионах вопросы ликвидации задолженности решаются через органы прокуратуры и арбитражные суды. На основании сведений о суммах задолженности организаций территориальные органы УИС направляют в адрес администрации организации письма с предупреждением о привлечении к уголовной ответственности по ст. 315 УК РФ и необходимости погашения задолженности, копии которых высылаются в прокуратуру.

В случае неперечисления долгов по удержаниям от исправительных работ в арбитражный суд направляется исковое заявление от имени юридического лица (территориального органа УИС) в трех экземплярах (для арбитражного суда, ответчика и истца).

К нему прилагаются копии акта проверки организации, претензионного письма о погашении задолженности, справка об удержанных суммах и сроке задолженности, сведения об отработанном осужденными времени, копии приговоров (определений, постановлений), расчет банковской ставки за период неперечисления удержанных сумм, включая день направления материала в арбитражный суд. После получения исполнительного листа территориальный орган УИС направляет в банковское учреждение, осуществляющее банковское обслуживание должника, инкассовое поручение о снятии денежных средств со счета должника и зачислении их на расчетный счет службы исполнения наказаний субъекта РФ с приложением подлинного экземпляра исполнительного листа арбитражного суда. При отсутствии денег на счете дебитора банк делает соответствующую отметку на исполнительном листе, заверяет гербовой печатью и возвращает юридическому лицу, которое, в свою очередь, направляет в службу судебных приставов письмо об обращении взыскания на имущество должника (с приложением исполнительного листа с отметками банка о его частичном исполнении или неисполнении) для взыскания задолженности в принудительном порядке.

Статья 45. Утратила силу. — Федеральный закон от 08.12.2003 N 161-ФЗ.

Статья 46. Ответственность за нарушение порядка и условий отбывания исправительных работ и за злостное уклонение от их отбывания

Комментарий к статье 46 1.

В комментируемой статье содержатся перечень нарушений порядка и условий отбывания наказания, меры ответственности осужденного, понятие злостно уклоняющегося от отбывания исправительных работ и скрывшегося с места жительства.

Нарушениями порядка и условий отбывания исправительных работ являются: 1) неявка без уважительных причин на работу в течение пяти дней со дня получения предписания УИИ о необходимости приступить к работе в указанной организации; 2) неявка в установленный срок в УИИ без уважительной причины; 3) прогул или появление на работе в состоянии алкогольного, наркотического или токсического опьянения.

Конкретизация понятия нарушений порядка и условий отбывания наказания позволяет правильно оценить поведение осужденного и определить меры взыскания.

Вместе с тем законодателем не дано толкование понятия уважительных или неуважительных причин неявки на работу или в УИИ.

К уважительным причинам относятся: болезнь; временная нетрудоспособность; нахождение на стационарном лечении в связи с психическим расстройством, алкоголизмом, наркоманией, токсикоманией; нахождение под арестом в связи с совершением административного правонарушения, под стражей или домашним арестом в порядке меры пресечения и др. 2.

После выявления любого из нарушений порядка и условий отбывания наказания УИИ в течение 15 дней вызывает осужденного или посещает его по месту жительства, выявляет причины совершения нарушения (при необходимости истребует документы, подтверждающие наличие уважительных причин несоблюдения установленного режима наказания). В случае неявки осужденного по вызову или на регистрацию без уважительной причины УИи выносит постановление о его приводе.

При проведении воспитательной беседы осужденному разъясняются последствия несоблюдения порядка и условий отбывания наказания и допущения повторных нарушений. При отсутствии уважительных причин осужденному выносится письменное предупреждение о замене исправительных работ другим видом наказания, которое объявляется осужденному. 3.

Часть 4 ст. 50 УК РФ предусматривает возможность замены неотбытого срока исправительных работ ограничением свободы, арестом или лишением свободы. Поскольку первые два вида наказания не введены в действие, то реально исправительные работы пока могут быть заменены лишь наказанием в виде лишения свободы.

В случае допущения повторного нарушения порядка и условий отбывания наказания после вынесенного осужденному предупреждения, а также если осужденный скрылся с места жительства и местонахождение его неизвестно, он признается злостно уклоняющимся от отбывания исправительных работ. В этих случаях УИИ направляет в суд представление о замене исправительных работ лишением свободы.

Скрывшимся считается осужденный, местонахождение которого в ходе первоначальных мероприятий по розыску (в течение 30 дней) не установлено. После проведения первоначальных розыскных мероприятий УИИ направляет имеющиеся материалы в орган внутренних дел для объявления осужденного в розыск. Одновременно с этим инспекция готовит и направляет в суд представление о замене исправительных работ лишением свободы. Осужденный, объявленный в розыск, при обнаружении может быть задержан на срок до 48 часов. Данный срок может быть продлен судом до 30 суток. 4.

В представлении о замене исправительных работ лишением свободы указываются конкретные факты уклонения осужденного от отбывания наказания: невыполнение условий отбывания наказания; количество прогулов и другие нарушения трудовой дисциплины; время, в течение которого он не работал, не являлся по вызову в УИИ без уважительных причин; наличие приводов; факты принятия к осужденному мер по месту работы, жительства УИИ, органом внутренних дел и др. К представлению прилагаются объяснения осужденного, информация с места работы, жительства и из органа внутренних дел, характеризующая отношение осужденного к труду, его поведение и образ жизни.

В отношении осужденного, местонахождение которого неизвестно, в представлении указываются данные о том, что он скрылся с целью уклонения от отбывания наказания, и прикладываются материалы о результатах первоначальных розыскных мероприятий.

В случае отказа суда в замене исправительных работ лишением свободы повторное представление вносится после совершения осужденным нового нарушения порядка и условий отбывания наказания.

Источник: lawbook.online

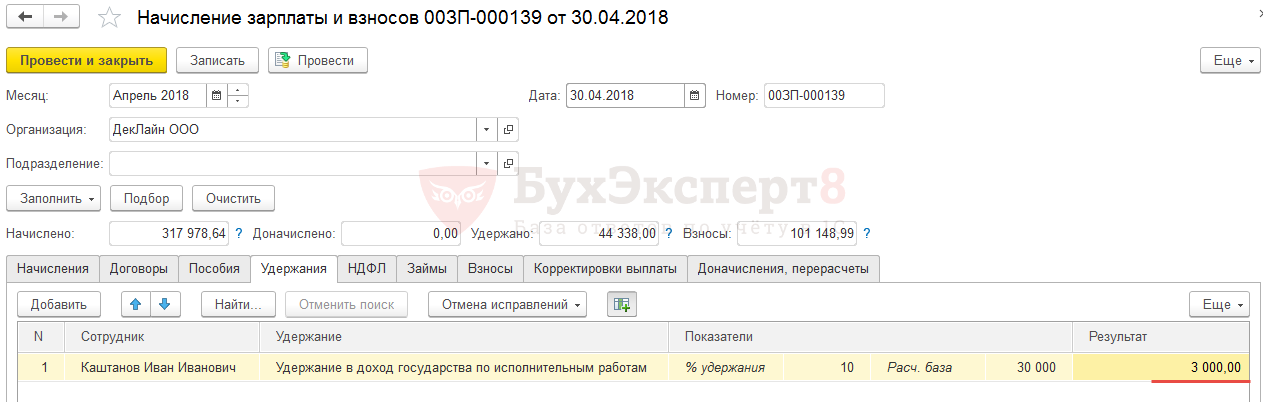

Удержание из заработка работника в доход государства по исправительным работам без вычета НДФЛ

Работник имеет исполнительный лист на исполнение решения суда об удержании 10 процентов заработка по исправительным работам. УФСИН требует удерживать 10 процентов из полной заработной платы до удержания НДФЛ в соответствии со ст. 44 УИК РФ.

Сотруднику назначена Оплата по окладу в размере 30 000 руб.

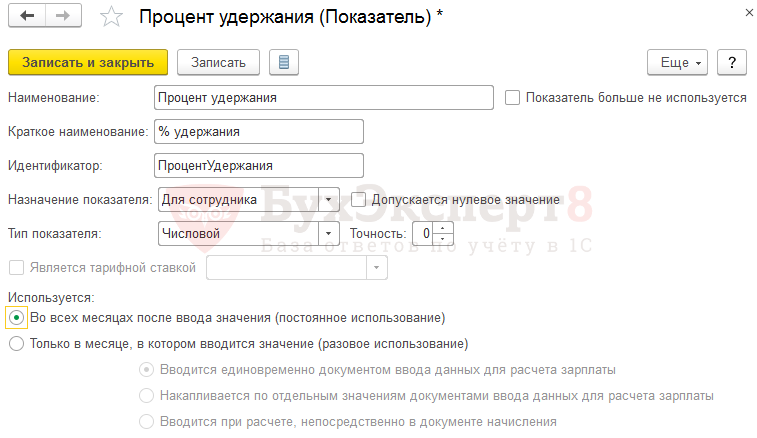

Рассмотрим, как настроить удержание в доход государства по исправительным работам со всего дохода работника без вычета НДФЛ в 1С ЗУП 3.

В этом случае создадим новый постоянный показатель для сотрудника — Процент удержания ( Настройка – Показатели расчета зарплаты ):

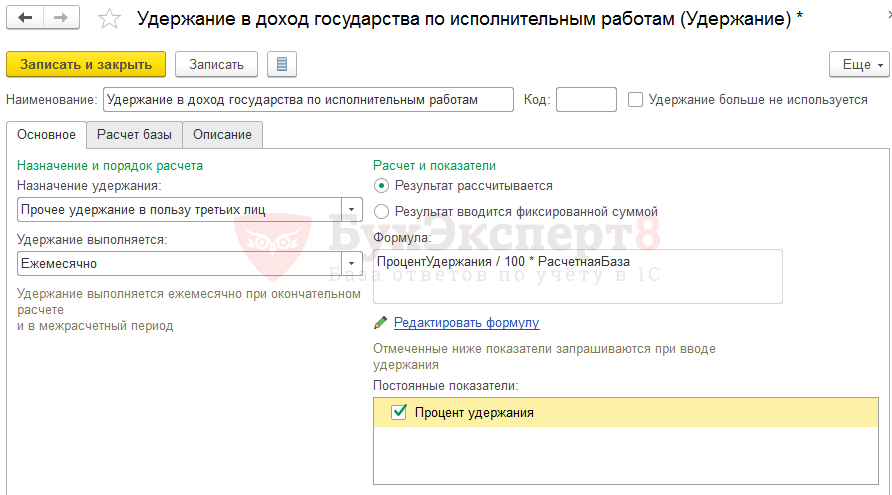

Далее создадим новое удержание – Удержание в доход государства по исполнительным работам , в настройках которого:

- в поле Назначение удержания укажем Прочее удержание в пользу третьих лиц

- в поле Удержаниевыполняется выберем Ежемесячно

- в формуле зададим: ПроцентУдержания / 100 * РасчетнаяБаза.

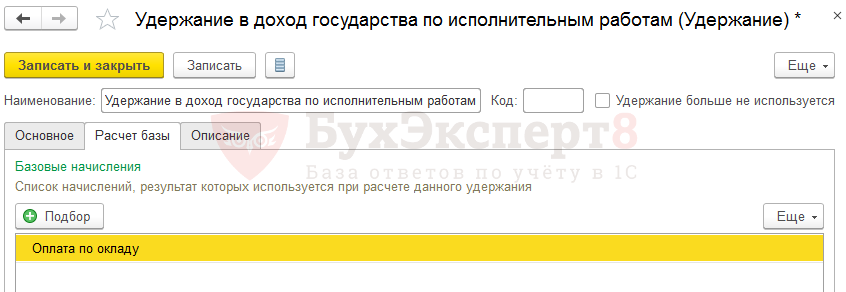

На вкладке Расчет базы перечислим виды расчеты, входящие в базу для удержания. В нашем примере это будет Оплата по окладу :

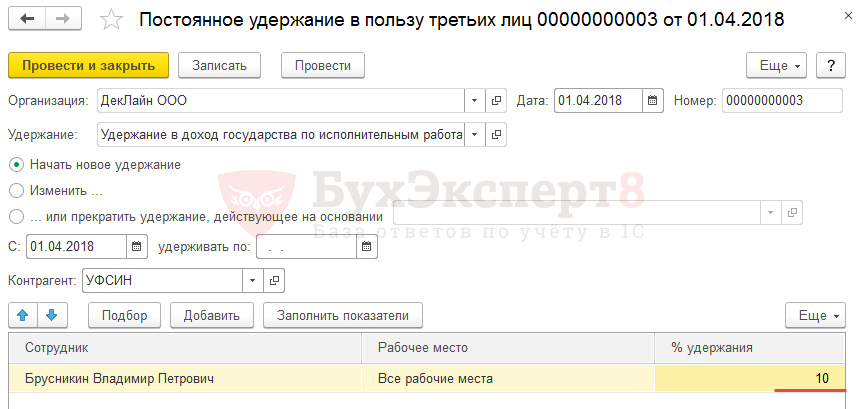

Назначим удержание сотруднику в размере 10% через документ Постоянное удержание в пользу третьих лиц ( Зарплата — Удержания — Алименты и другие удержания — Постоянное удержание в пользу третьих лиц ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В документе Начисление зарплаты и взносов на вкладке Удержание будет рассчитано 10% от общего заработка сотрудника, в который входит Оплата по окладу в размере 30 00 руб.

- 30 000 руб. (Оплата по окладу) * 10% = 3 000 руб.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как получить помощь малому бизнесу от государства в связи с коронавирусом.

- Получить вычет по освобожденным от НДС работам возможноЗаказчик работ, освобожденных от налогообложения, имеет право на вычет НДС.

- Как включить премии в базу среднего заработка полностью, без пересчета на коэффициент отработанного времени.

- Дополнен перечень медуслуг для получения вычета по НДФЛСовсем скоро соцвычет по НДФЛ возможно будет получить по расходам.

Оцените публикацию

(13 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (3)

elsoft Подписчик БухЭксперт8 :

Добрый день. Но при такой настройке, исчисленная сумма удержаний не отражается в Ведомости на выплату ЗП и не попадает в файл выгрузки. в банк. Правильно ли это?

Юлия Щелкунова Сотрудник БухЭксперт8 :

Дело в том, что в колонку «Взыскано» попадают только суммы удержанные по документам «Исполнительный лист». Такая особенность реализации в ЗУП. Удержание п пользу государства придется добавлять в колонку «Взыскано» вручную.

Юлия Щелкунова Сотрудник БухЭксперт8 :

Прошу прощения, посовещалась с коллегами и меня поправили. Данное взыскание не попадают под закон об исполнительном производстве, и поэтому попадать в Ведомость не должны.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Источник: buhexpert8.ru

Особенности отбытия наказания в виде исправительных работ

В соответствии с положениями статьи 43 Уголовного кодекса РФ, наказание есть мера государственного принуждения, назначаемая по приговору суда. Наказание применяется к лицу, признанному виновным в совершении преступления, и заключается в предусмотренных Уголовным кодексом РФ лишении или ограничении прав и свобод этого лица. Наказание применяется в целях восстановления социальной справедливости, а также в целях исправления осужденного и предупреждения совершения новых преступлений.

В связи с гуманизацией уголовного законодательства, широкое распространение в судебной практике получило назначение лицам, признанным виновными в совершении преступлений, исправительных работ, как одного из видов наказания, применяемых только в качестве основных видов наказаний.

Характеристика исправительных работ, как вида наказания, приведена в статье 50 Уголовного кодекса РФ, основные положения которой являются основой её применения в практике.

Так, исправительные работы назначаются осужденному, имеющему основное место работы, а равно не имеющему его. Осужденный, имеющий основное место работы, отбывает исправительные работы по основному месту работы. Осужденный, не имеющий основного места работы, отбывает исправительные работы в местах, определяемых органами местного самоуправления по согласованию с уголовно-исполнительными инспекциями, но в районе места жительства осужденного.

Указанное требование закреплено и в ст. 39 Уголовно-исполнительного кодекса Российской Федерации (далее — УИК).

Исправительные работы устанавливаются на срок от двух месяцев до двух лет.

Из заработной платы осужденного к исправительным работам производятся удержания в доход государства в размере, установленном приговором суда, в пределах от пяти до двадцати процентов.

В случае злостного уклонения осужденного от отбывания исправительных работ суд может заменить неотбытое наказание принудительными работами или лишением свободы из расчета один день принудительных работ или один день лишения свободы за три дня исправительных работ.

Исправительные работы не назначаются лицам, признанным инвалидами первой группы, беременным женщинам, женщинам, имеющим детей в возрасте до трех лет, военнослужащим, проходящим военную службу по призыву, а также военнослужащим, проходящим военную службу по контракту на воинских должностях рядового и сержантского состава, если они на момент вынесения судом приговора не отслужили установленного законом срока службы по призыву.

Данный вид уголовного наказания, как и прочие, требуют от осужденного неукоснительного соблюдения предусмотренного порядка его отбывания и тех ограничений, которые предусмотрены действующим законодательством. При этом контроль за поведением осужденных к исправительным работам осуществляется специализированным государственным органом — уголовно-исполнительными инспекциями, руководствующимися в своей деятельности Уголовно-исполнительным кодексом Российской Федерации и ведомственными нормативными актами.

Согласно ст. 40 УИК РФ, осужденные обязаны соблюдать порядок и условия отбывания наказания; добросовестно относиться к труду; являться по вызову инспекции.

В период отбывания наказания осужденному запрещается увольнение с работы по собственному желанию без разрешения в письменной форме УИИ. Разрешение может быть выдано после проверки обоснованности причин увольнения. Решение об отказе может быть обжаловано в установленном законом порядке.

Осужденный не вправе отказаться от предложенной ему работы.

Осужденный обязан сообщать в УИИ об изменении места работы и места жительства в течение 10 дней.

В период отбывания исправительных работ ежегодный оплачиваемый отпуск продолжительностью 18 рабочих дней предоставляется администрацией организации, в которой работает осужденный, по согласованию с УИИ. Другие виды отпусков, предусмотренные законодательством Российской Федерации о труде, предоставляются осужденным на общих основаниях.

В соответствии со ст. 42 УИК РФ, срок исправительных работ исчисляется в месяцах и годах, в течение которых осужденный работал и из его заработной платы производились удержания. В каждом месяце установленного срока наказания количество дней, отработанных осужденным, должно быть не менее количества рабочих дней, приходящихся на этот месяц. Если осужденный не отработал указанного количества дней и отсутствуют основания, установленные для зачета неотработанных дней в срок наказания, отбывание исправительных работ продолжается до полной отработки осужденным положенного количества рабочих дней.

Началом срока отбывания исправительных работ является день выхода осужденного на работу.

Время, в течение которого осужденный не работал по уважительным причинам, в срок отбывания исправительных работ не засчитывается.

В случаях тяжелой болезни осужденного, препятствующей отбыванию наказания, либо признания его инвалидом первой группы осужденный вправе обратиться в суд с ходатайством об освобождении его от дальнейшего отбывания наказания.

В случае наступления беременности женщина, осужденная к исправительным работам, вправе обратиться в суд с ходатайством об отсрочке ей отбывания наказания со дня предоставления отпуска по беременности и родам.

В срок наказания не засчитываются: время, в течение которого осужденный не работал; время болезни, вызванной алкогольным, наркотическим или токсическим опьянением или действиями, связанными с ним; время отбывания административного взыскания в виде ареста, а также время содержания под домашним арестом или под стражей в порядке меры пресечения по другому делу в период отбывания наказания.

В соответствии со ст. 44 УИК РФ, осужденный вправе обращаться в суд с ходатайством о снижении размера удержаний из заработной платы в случае ухудшения его материального положения.

Согласно ст. 46 УИК РФ, нарушением порядка и условий отбывания осужденным исправительных работ являются:

— неявка на работу в течение пяти дней без уважительной причины со дня получения предписания УИИ; неявка в УИИ без уважительной причины;

— прогул или появление на работе в состоянии алкогольного, наркотического или токсического опьянения.

За нарушение осужденным к исправительным работам порядка и условий отбывания наказания в виде исправительных работ УИИ может вынести предупреждение о замене исправительных работ другим видом наказания, а также обязать осужденного до двух раз в месяц являться в инспекцию для регистрации.

Злостно уклоняющимся от отбывания исправительных работ признается осужденный, допустивший повторное нарушение порядка и условий отбывания наказания после объявления ему предупреждения в письменной форме за любое из указанных выше нарушений, а также скрывшийся с места жительства осужденный, местонахождение которого неизвестно.

Скрывшийся с места жительства осужденный, местонахождение которого неизвестно, объявляется в розыск и может быть задержан на срок до 48 часов. Данный срок может быть продлен судом до 30 суток.

Поскольку в отношении осужденных, злостно уклоняющихся от отбывания исправительных работ, УИИ направляет в суд представление о замене исправительных работ другим видом наказания, то каждый, кто преступил закон, но получил возможность доказать своё исправление без изоляции от общества, должен помнить и соблюдать приведённые выше требования.

Источник: midural.ru

Статья 44. Порядок производства удержаний из заработной платы осужденных к исправительным работам. 1. Уголовно — исполнительные инспекции осуществляют контроль за правильностью и своевременностью удержаний из заработной платы осужденных к исправительным работам и перечислением удержанных сумм в соответствующий бюджет. Для осуществления такого контроля уголовно — исполнительные инспекции вправе привлекать финансовые и налоговые органы.

2. Удержания производятся из заработной платы по основному месту работы осужденного за каждый отработанный месяц при выплате заработной платы независимо от наличия к нему претензий по исполнительным документам.

3. При производстве удержаний учитывается денежная и натуральная часть заработной платы осужденного. Удержанные суммы перечисляются в соответствующий бюджет ежемесячно.

4. Удержания не производятся из пособий, получаемых осужденным в порядке социального страхования и социального обеспечения, из выплат единовременного характера, за исключением пособий по безработице и ежемесячных страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

(в ред. Федерального закона от 24.07.1998 N 125-ФЗ)

5. Пособия по временной нетрудоспособности осужденного исчисляются из его заработной платы за вычетом удержаний в размере, установленном приговором суда.

6. В случаях отмены или изменения приговора суда с прекращением дела суммы, излишне удержанные из заработной платы осужденного, возвращаются ему полностью.

7. Уголовно — исполнительная инспекция, сам осужденный или администрация организации, в которой он работает, вправе обращаться в суд с ходатайством о снижении размера удержаний из заработной платы осужденного в случае ухудшения его материального положения. Решение о снижении размера удержаний выносится с учетом всех доходов осужденного.

Комментарий к статье 44

1. Статья устанавливает порядок производства удержаний из заработной платы осужденных к исправительным работам.

В соответствии со ст. 50 УК РФ из заработка осужденного к исправительным работам ежемесячно производятся удержания в доход государства в размере, установленном приговором суда, в пределах от 5 до 20%.

Началом производства удержаний из заработной платы осужденного считается день начала срока отбывания наказания.

Сотрудники уголовно — исполнительных инспекций ежемесячно проверяют по учетным карточкам осужденных, в которые заносятся данные организаций об удержаниях, правильность и своевременность их исчисления и перечисления в доход государства. Обнаружив нарушения, они уведомляют об этом руководство организации или орган службы занятости. Кроме того, такие проверки осуществляются сотрудниками инспекций не реже одного раза в год непосредственно по месту работы осужденных и ежеквартально — по месту регистрации в качестве безработных. О результатах составляются акты, в которых отражаются выявленные недостатки и предложения по их устранению.

Акты составляются в двух экземплярах, один из которых остается в организации, а второй с отметкой ее представителя об ознакомлении с актом хранится в инспекции и используется для контроля.

2. В случаях систематического неправильного или несвоевременного представления расчетных сведений о работе осужденного, его заработной плате (пособии по безработице) и произведенных удержаниях инспекция сообщает об этом в прокуратуру для привлечения виновных должностных лиц к ответственности по ст. 315 УК РФ.

Удержания производятся по основному месту работы осужденного за каждый отработанный месяц при выдаче заработка за вторую половину месяца, а при увольнении — за проработанную часть месяца. С лиц, призванных в период отбытия наказания на военно — учебные сборы, удержания также производятся из заработка, выплачиваемого им по основному месту работы.

При производстве удержаний учитывается общая сумма заработной платы, в том числе все дополнительные выплаты без исключения налогов и других платежей, а также независимо от наличия к осужденному претензий по исполнительным документам. В соответствии с трудовым законодательством (ст. 125 КЗоТ) общий размер удержаний по нескольким исполнительным документам (исправительные работы, алименты, судебные иски) может превышать 50%. С лиц, зарегистрированных в органах службы занятости, удержания производятся со всей суммы выплачиваемого пособия по безработице.

Учитывая, что осужденные могут работать в организациях любых форм собственности, предусмотрены особенности производства удержаний из различных видов их доходов.

3. В целях правильного определения размера заработка осужденного окончательный расчет производится на основе данных налоговых и финансовых органов о его доходе в истекшем периоде.

Установлено, что удержания из заработка в денежной и натуральной форме исчисляются пропорционально из обеих его частей. При этом натуральный объем дохода остается в организации, а его стоимость по государственным закупочным или рыночным ценам перечисляется в доход государства. Удержания из натуральной части заработка производятся по мере ее поступления и при окончательном расчете.

С лиц, работающих в организациях, где предусмотрена оплата труда по итогам определенного периода (года, сезона, рейса, окончания какого-либо вида работ), удержания производятся по мере начисления заработка.

Сумма ежемесячных удержаний с осужденных, занимающихся индивидуальной трудовой деятельностью, и фермеров рассчитывается исходя из предполагаемых доходов, заявленных в декларациях этих лиц. Окончательный расчет осуществляется по итогам года в соответствии с размерами полученной прибыли. Сведения о предполагаемых доходах и полученной прибыли запрашиваются уголовно — исполнительными инспекциями в налоговых органах по месту жительства осужденного и приобщаются к личному делу.

При начислении вознаграждения по итогам года за общие результаты работы организаций, при окончательном расчете и при выплате заработной платы за сезонные работы и получении доходов в результате индивидуально — трудовой деятельности удержания производятся не из всей начисленной суммы, а пропорционально времени, в течение которого осужденный отбывал исправительные работы.

4. Удержания не касаются: пенсий и пособий, получаемых осужденными в порядке социального обеспечения и страхования; выплат и вознаграждений единовременного характера, не предусмотренных системой заработной платы (в том числе компенсаций за неиспользованный отпуск); заработка, начисляемого за дни, проработанные сверх графика работы; выходного пособия, сумм, выплачиваемых в качестве компенсации за расходы, связанные с командировками, переводами, приемом на работу вновь и направлением в другие местности, а также за использование лично принадлежащего работнику инструмента, транспорта, невыданную спецодежду, спецобувь, иных компенсационных выплат и заработка, начисленного не по основному месту работы.

Пособия по временной нетрудоспособности осужденному исчисляются из его зарплаты за вычетом удержаний в размере, установленном приговором суда.

Удержанные суммы ежемесячно, а в ряде случаев — с иной периодичностью в день выдачи заработной платы осужденным перечисляются организациями через банковские учреждения в доход государства (по платежным поручениям).

В случае отмены или изменения приговора суда с прекращением дела суммы, излишне удержанные из заработной платы осужденного, возвращаются ему полностью. Основанием для возврата является определение (постановление) надзорной инстанции об отмене приговора и прекращении дела или изменении приговора.

5. Уголовно — исполнительная инспекция, сам осужденный или администрация предприятия, на котором он работает, в случае ухудшения материального положения осужденного вправе ходатайствовать, чтобы суд снизил размер удержаний из его заработной платы. При этом в суд направляются документы, подтверждающие обоснованность ходатайства. Решение выносится с учетом всех доходов осужденного.

6. К работе по контролю за правильным производством удержаний уголовно — исполнительные инспекции вправе привлекать финансовые и налоговые органы. Это осуществляется путем проведения совместных проверок организаций, использующих труд осужденных к исправительным работам, и обмена информацией о реальных доходах осужденных.

В условиях нестабильной деятельности организаций снизилась их платежеспособность, что приводит к образованию задолженности по удержаниям из заработной платы осужденных. В практической деятельности инспекции используют разные формы взысканий.

Например, в Тульской области дебиторская задолженность взыскивается продукцией и товарами народного потребления как выпускаемыми организациями — должниками, так и полученными по бартеру (зерно, мука, уголь, мясо, строительные материалы, холодильники), которые используются для нужд исправительных учреждений. В Пермской области введено в практику взыскание задолженности путем взаимозачетов. Организации представляют инспекции прайс — листы с перечнем производимой продукции. Сотрудники инспекций совместно с отделом маркетинга или хозяйственным отделом Главного управления исполнения наказаний Минюста России по Пермской области составляют трехстороннее соглашение (ГУИН, организация, инспекция) на проведение взаимозачета. Полученная продукция сдается на базу (склад) и используется исправительными учреждениями.

Во многих регионах вопросы ликвидации задолженности решаются через органы прокуратуры и арбитражные суды. На основании данных о задолженности организаций территориальные органы уголовно — исполнительной системы направляют в адрес администрации письма с предупреждением о привлечении к уголовной ответственности по ст. 315 УК РФ и необходимости погасить задолженность, копии которых высылаются в прокуратуру. Этот метод действует практически безотказно.

В случае неперечисления долгов по удержаниям от исправительных работ в арбитражный суд направляется исковое заявление от имени юридического лица (территориальный орган уголовно — исполнительной системы) в трех экземплярах (1 — в арбитраж, 2 — ответчику, 3 — истцу). К нему прилагаются следующие материалы: копии акта проверки организации, претензионного письма о погашении задолженности, справка об удержанных суммах и сроке задолженности, сведения об отработанном осужденными времени, копии приговоров (определений, постановлений), расчет банковской ставки за период неперечисления удержанных сумм, включая день направления материала в арбитражный суд. После получения исполнительного листа территориальный орган уголовно — исполнительной системы направляет в банк, осуществляющий банковское обслуживание должника, инкассовое поручение о снятии денежных средств с его счета и зачислении на расчетный счет ГУИН (УИН) субъекта Российской Федерации с приложением подлинного экземпляра исполнительного листа арбитражного суда. При отсутствии денег на счете дебитора банк делает соответствующую отметку на исполнительном листе, заверяет гербовой печатью и возвращает юридическому лицу, которое в свою очередь направляет в службу судебных приставов письмо об обращении взыскания на имущество должника (с приложением исполнительного листа с отметками банка о его частичном исполнении или неисполнении) для взыскания задолженности в принудительном порядке.

Источник: www.zonazakona.ru